Добрый день! Возможно кому то будет полезен данный пост т. к. Сам столкнулся с такой ситуацией и не нашёл по ней информации подробной. Итак за разговором на кухне с матерью пенсионеркой выясняю что она в 1995 году обменяла два ваучера на акции Газпрома и что они платили ей дивиденды (немного около 2000 рублей в год) но всё же. Выплаты прекратились в 2006 году и от Газпрома тишина. В итоге нашёл депозитарий Газпромбанка по адресу: Москва, 2-й Верхний Михайловский пр-д, 9, строение 11. Вежливая девушка подсказала какой талончик нужно взять (собственник акций с паспортом должен присутствовать). Выяснилось что всё дивиденды за много лет лежали в банке и их там же можно снять. Акции по простой форме договора дарения (можно рукописной) можно передать(форму прилагаю). Акции не пропали, оказалось что их 1400 штук и это по сегодняшней стоимости более 200 000 рублей. Дивидендов за эти годы накопилось 189 000 рублей. Так что неплохой подарок получился на новый год. Всё делается в режиме одного окна, что очень удобно. По другим городам есть телефон горячей линии 8 800 100 07 01 и почта gazprom@gazprom.ru где объясняю что нужно делать и куда идти. Надеюсь пост будет кому то полезен и поможет, всём хорошего дня и отличного настроения

Выпущено 23 673 512 900 обыкновенных акций. Цена одной акции сейчас составляет 131рублей на ММВБ. Следовательно 1 % акций Газпрома стоит 236 735 129 * 131= 31012301899. Получается, что 1 % акций Газпрома на сегодняшний день стоит 31 миллиард 12 миллионов 301 тысяч 899 рублей.

Кто заправляется на Газпроме знает, что периодически они устраивают всякие акции, типа собери чеки на 3000 и будет тебе счастье. Я уже третий год безуспешно пытаюсь поймать удачу за хвост. Но фортуна пока что обходит меня стороной.

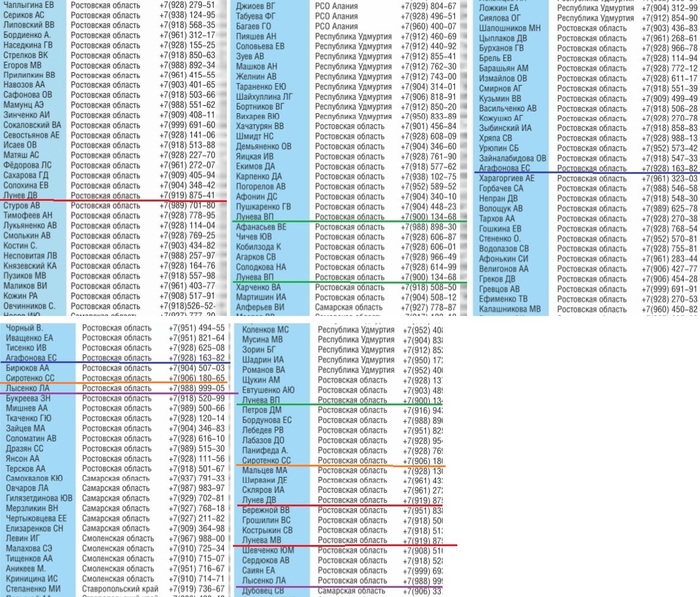

Решил я проверить сегодня, нет ли меня в списках счастливчиков. Посмотрел последние два розыгрыша и себя там не нашел. Но за то бросилось в глаза то, что некоторые фамилии повторяются в обоих розыгрышах. Я не поленился, собрал данные за пять розыгрышей и посмотрел, а много ли таких удачливых в Ростовской области.

Мой беглый анализ этого списка превзошел все ожидания. Я мог что-то и упустить, но по меньшей мере пятеро людей обладают просто феноменальным везением. Их фамилии встречаются по два, а Лунева В.П. даже три раза, а вместе с ней дважды некто Лунев Д.В. и один раз Лунева М.В. Но с тем же номером телефона, что и Д.В.

Я понимаю, что зависть — это плохое чувство, но, черт возьми, откуда у вас столько везения, господа Луневы, Агафонова, Лысенко, Соловьев? Или откуда у вас столько чеков? А может быть среди ваших друзей есть кассиры с АЗС Газпром? Вот придумали эту фишку - «чек после заправки». Меня всегда возмущала эта система. Почему я не могу получить сразу чек? Приходится после заправки отгонять машину, чтобы не мешать другим водителям, идти на кассу, ждать пока передо мной расплатятся другие, чтобы забрать этот несчастный чек. А ведь многие не забирают.

В общем, господа с Газпрома. Вы там наведите порядок у себя на кассах. Нет никакого удовольствия принимать участие в акциях, где твои шансы на удачу подрезают нечестным образом.

17 октября 2014 года (самое раннее, по первой ссылке в Гугле - investfunds) одна акция Газпрома стоила 134 рубля. Сегодня, спустя десять лет, одна акция Газпрома стоит 137 рублей. Мечты сбываются, как говорится. Поздравляю всех, кто купил тогда и шикует от доходов с такого прозорливого вложения сейчас. Добро пожаловать на пенсию.

Купонные ставки по облигациям Италии и Греции взмыли вверх, оторвавшись от соответствующих показателей остальных государств Европы. Ситуация напоминает долговой кризис десятилетней давности, когда европейский финансовый сектор спасли только экстренные меры (покупкой Евробондов проблемных стран и три пакета помощи Греции). Сейчас такая возможность отсутствует из-за необходимости параллельно сдерживать разгоняющуюся инфляцию. ЕЦБ прийдётся выбирать между инфляцией и долговым кризисом стран. А теперь перейдём к причинам такого резкого скачка.

Экстренное заседание ЕЦБ

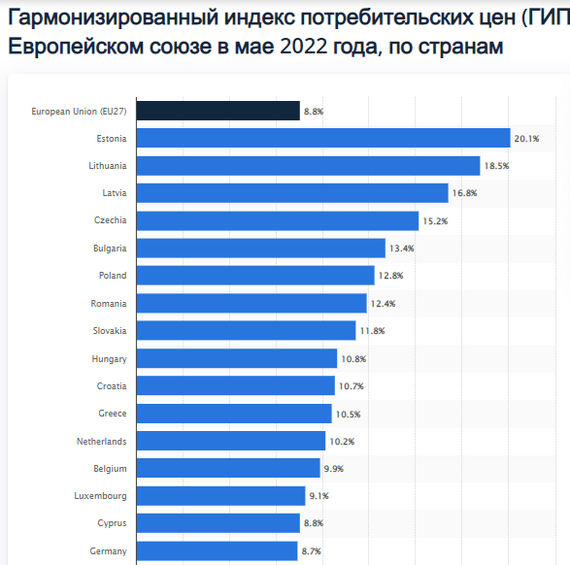

▪️ Ставку планируют поднять на 25 б.п. по итогам июльского заседания. Не исключено повышение ставки в сентябре на 50 б.п., а это уже чувствительно. Инфляция в мае преодолела отметку в 8% и не оставляет другого выбора ЕЦБ, как планомерное повышение ключевой ставки.

▪️ Выкуп по программе АРР (часть программы антикризисного количественного смягчения QE) завершится 1 июля, покупки в рамках РЕРР (экстренное QE) продолжатся.

▪️ По сравнению с мартовской оценкой прогноз по экономике был в целом снижен. В 2022 г. ожидается прирост ВВП на уровне 2,8%, на уровне 2,1% — в 2023 и 2024 г. Оценка инфляции была повышена до 6,8% в 2022 г., до 3,5% — в 2023 г., до 2,1% — в 2024 г.

Получается, что с июля ставка повышается, а вливание денег прекращается. Италия не сможет обслужить свой долг и по сути это приведёт в будущем к рецессии в Европе. Если всё же продолжить QE, то это приведёт к разгону инфляции и Европа также впадёт в рецессию. Почему же инфляция ускорилась и заставила ЕЦБ повысить ставку впервые за 11 лет?

Санкции введенные против России

Главная проблема всех этих санкций - это повышающиеся цены на энергоносители и продовольствие. Альтернативные поставки стоят дороже и не смогут полностью удовлетворить потребности Европы. Значит без энергоносителей из России им не прожить и они это всецело понимают, но пути назад нет. Получается Европа собственноручно задрала цены на энергоносители, а после признала, что обойтись без поставок из России не сможет. Вот несколько интересных событий:

▪️ Газовое эмбарго. Кризис поставок СПГ всецело ожидается. Транспортировка и сам СПГ будет стоить для Европы в разы дороже, при этом его не хватит, чтобы удовлетворить аппетиты европейцев. Россия постепенно сокращает поставки газа через трубопроводы и это только взвинчивает цены, получается так, что дисконт, который Россия предоставляет Китаю, полностью отыгрывается на продаже Европе голубого топлива. Если вентили трубопроводов перекрываются, то значит виртуальный реверс находится под большим вопросом ("делится" излишками с отказниками уже не получится, если самим не будет хватать газа).

▪️ Нефтяное эмбарго. ОПЕК+ уже признал, что не сможет заменить поставки черного золота из России. Какие-то обходные пути Европа всё же найдёт, но по какой цене? Россия стала лидером по поставкам в Китай сырой нефти в мае, не стоит забывать и про Индию. Они успешно заполняют свои хранилища покупая нефть с дисконтом, чтобы в будущем продать её в Европу с наценкой. Мы находимся в проигрышной ситуации, но и Европа будет переплачивать в разы, хотя имела шанс покупать нефть по адекватной цене.

▪️ Угольное эмбарго. Германия перезапустит угольные электростанции после того, как Россия перешла к прекращению поставок газа в Европу. Также Австрия начинает подготовку к эксплуатации угольной электростанции, которая была законсервирована в 2020 году. Австрия была второй страной в Европе, которая полностью исключила уголь из своей электросети (первой была Бельгия). Внимание вопрос знатоки, что будет с ценами на уголь и чей уголь они будут покупать (Россия — третий экспортер после Австралии и Индонезии, доля 16%.)?

Финансовый поток из России в Европу - всё

▪️ Русские олигархи не инвестируют в недвижимость или европейский бизнес. Европа не дополучает денежную подпитку, которая была весьма ощутима.

▪️ Россия перестала импортировать товары из Европы (опять же санкции). Да существует параллельный импорт, но такого потока нет.

▪️ Европейские компании уходят из России и продают бизнес за сущие копейки. Годами они получали сверх доходы, теперь эта кормушка прикрывается.

Вывод

Во всех случаях нарастить поставки энергоносителей сможет США. Неожиданно да? И продавать эти ресурсы будет уже по другим ценам (а что вы хотели цену диктует рынок😁). Европе, конечно, не хватит этих поставок и они будут вынуждены искать альтернативы за ещё большую цену.

Уже никто не сомневается, что кризис накроет Европу, только как они будут выбираться из него? (США например за счёт Европы). Чтобы сейчас не предпринимала Европа рецессия всё равно доберётся до них, а это значит избежать волнений не удастся. Идя на поводу у американского франклина, они полностью поставили крест на евро.

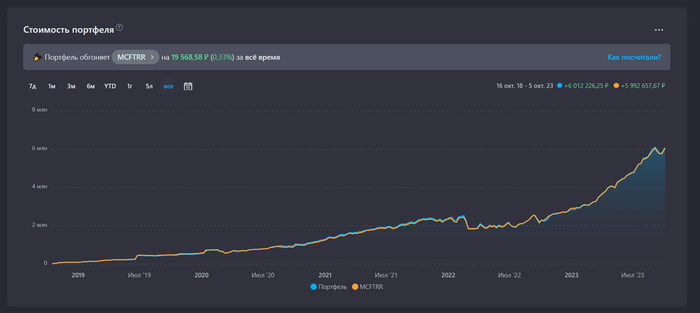

Я уже пять лет в режиме полной открытости рассказываю на Пикабу о том, как я формирую свой собственный "мини-пенсионный фонд".

Будет ещё две части: вторая будет посвящена облигациям, а третья - иностранным акциям и совокупным итогам.

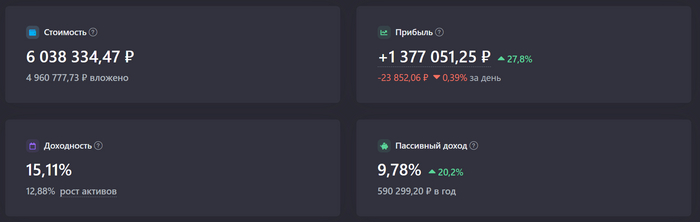

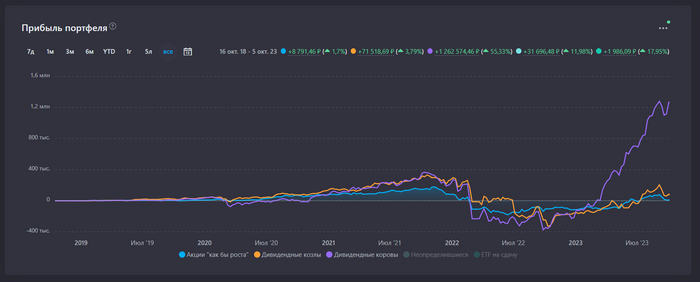

Год назад российские акции были на дне. Была объявлена мобилизация. Люди массово покидали страну, сфера услуг испытывала не самые лучшие времена. Некоторые мои знакомые, пережившие февральскую шоковую терапию, распродали свои акции в конце сентября 2022 года, фактически сделав ставку на смерть российского фондового рынка. На таком фоне был написан мой предыдущий годовой отчет. Тогда мой портфель российских акций стоил 2,3 млн ₽ (при вложенных 3 млн ₽), результат составлял почти -700 тысяч или -23%. Что изменилось за год с того времени и за 5 лет с начала существования этого портфеля? Сейчас всё расскажу.

Прирост +3,72 млн ₽ за 1 год. На самом деле, никакого финансового гения здесь нет. Секрет такого результат простой - вложено +1,93 млн ₽ новых средств (из них 328 тыс. ₽ реинвестированных дивидендов и 1,6 млн ₽ своих).

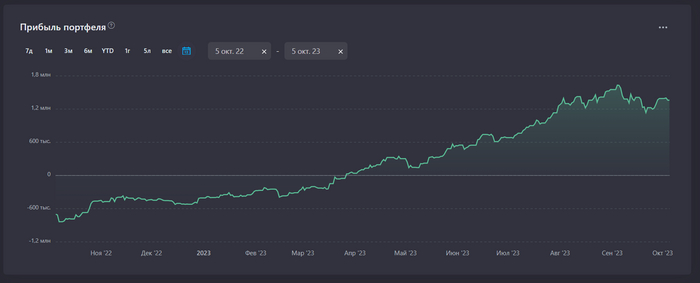

Получается, чистый прирост за последний год равен +1,79 млн ₽ (+2,12 млн ₽ с учетом дивидендов).

Динамика прибыльности за последний год

Ровно месяц назад (в начале сентября) было и того больше, но акции немного упали в цене.

Год назад были убытки, так что за весь период результат поскромнее: +1,377 млн ₽.

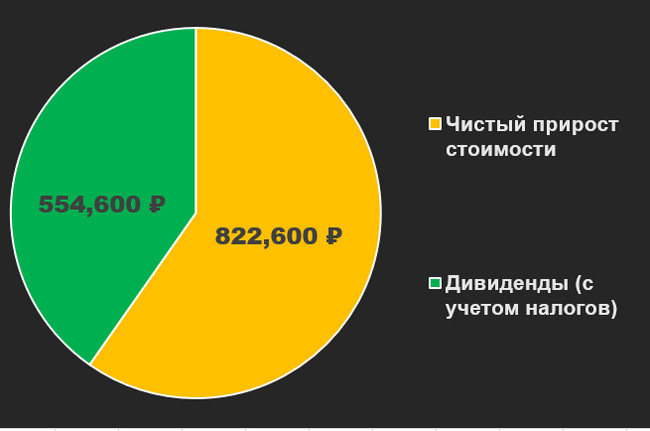

Эта цифра имеет две составляющие:

Чистый прирост стоимости включает в себя комиссии при сделках купли/продажи бумаг. Цифры указаны после удержанных налогов.

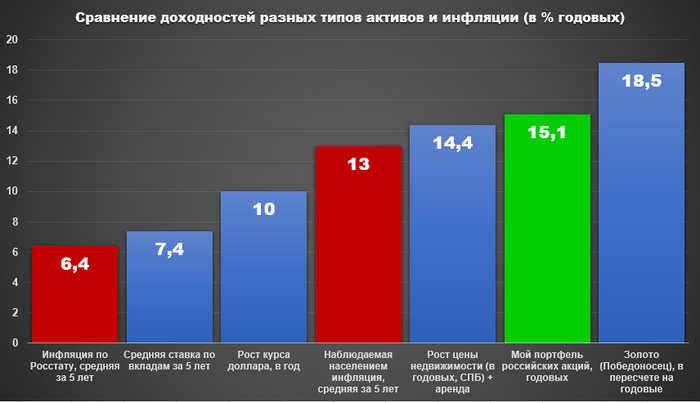

Доходность составляет 15% годовых. Т.е. в среднем портфель прирастал на 15% в год на протяжении 5 лет. Вам может показаться такой результат скромным, но лично я считаю его вполне достойным - с учетом всего того дерьма, которое мне с ним удалось пережить в последние 3,5 года.

Для сравнения:

Официальная средняя инфляция за 5 лет: 6,4%. Ссылка

Наблюдаемая населением средняя инфляция за 5 лет: 13%. Ссылка

Средняя ключевая ставка Банка России: 7,4% (предположим, что это примерно равно усредненной ставке по вкладам). Ссылка

Курс доллара: 66,21₽ -> 99,45₽ или +50,2% за 5 лет или около +10% в год. Ссылка

Вторичная недвижимость* в городе проживания (СПБ) за квадратный метр: 125000₽ -> 205000₽ или +64% или около +12,8% в год (10,4% годовых). Ссылка. Аренда с учетом амортизации могла приносить порядка 4% в год, так что в сумме получилось бы около 16,8% в год (14,4% годовых). Но есть и нюанс: я не выделял на покупку акций сумму, эквивалентную стоимости квартиры. Так что была бы и уплата процентов по ипотеке, которая съела бы значительную часть доходности.

Золото, монеты "Победоносец" (7,78 гр): 20800₽ -> 48600₽ ли +133% за 5 лет или +26,6% в год (18,5% годовых). Ссылка

*Первичная недвижимость выросла сильнее, но взяты реалистичные (а не теоретические) активы. В случае покупки квартиры 5 лет назад и её продажи сейчас - это вторичная недвижимость, даже если при покупке она была первичной.

Как видно на моем примере, долгосрочные вложения в российские акции (с разрушительным падением и последующим восстановлением) на периоде 2018-2023 гг. уверенно обгоняют официальную инфляцию и ставку по вкладам. И даже немного обгоняют наблюдаемую населением инфляцию - ту, что ближе (хоть и выше) к моей личной наблюдаемой инфляции (эту статистику тоже веду). Когда я начал писать о своих амбициозных целях здесь, на Пикабу больше 4 лет назад, одной из главных задач, ради которой все затевалось, была задача обгона инфляции. Чтобы то, что я заработал в 2018 или 2019 году (или даже то, что заработано в 2012 году - "тянутся" за мной еще и те сбережения, с уже значительным эффектом сложного процента) - не обесценилось со временем.

Российские акции обгоняют и крепнущий доллар. Как нас ни пугали летом прошлого года, что грязная зеленая бумажка превратится в мусор, она пока что только дорожает. Но не такими темпами, как акции.

Сопоставимую доходность дает недвижимость (смотря по каким правилам считать). Лучше доходность на моем периоде у золота.

На протяжении 5 лет мне удается то, что считалось ранее невозможным! Покупая отдельные акции в пропорциях индекса Мосбиржи очень мелкими суммами и нестабильно (сегодня Лукойл, а завтра Роснефть, к примеру), я показываю такой же результат как и у индекса.

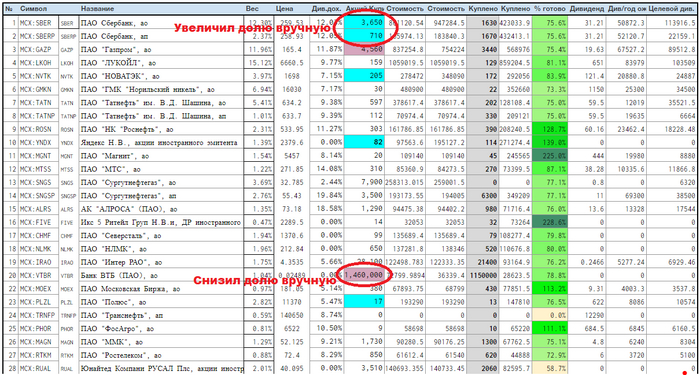

Правда, сейчас не так ровно всё идет как год назад, а количество компаний, где я немного "подкрутил" вес - увеличилось. Так, я немного повысил вес (т.е. покупаю больше, чем в индексе) таких компаний как Сбербанк, Новатэк, Яндекс, Тинькофф. И немного понизил вес таких компаний как ВТБ, Газпром, Аэрофлот.

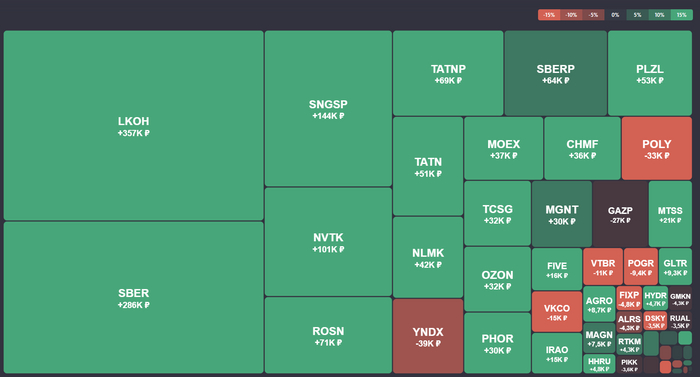

Портфель акций рос 11 месяцев подряд, снизившись лишь в прошлом месяце:

В октябре 2022 тоже был плюс, итого 11 месяцев

Как оказалось, такого с российскими акциями ещё не было - чтобы индекс Мосбиржи (с учетом дивидендов) рос 11 месяцев. До года немного не дотянул, в сентябре немного снизились цены.

Больше всего денег принес Лукойл, +357000₽ (из них 160000₽ - это дивиденды). Компания продает бензин населению и экспортирует нефть, и делится со мной дивидендами.

Сбербанк (см. сумму SBER и SBERP) отстает несильно, +350000₽ (из них 108000₽ - это дивиденды). Люди берут ипотеки в Сбере, а банк делится со мной прибылью с процентов по ипотекам. Много акций Сбербанка удалось купить, когда они стоили 100-110₽ в 2022 году. Я не мог поверить своему счастью - деньги буквально лежали на земле, их оставалось просто поднимать. Как это обычно и бывает, абсолютное большинство людей вокруг в это время хоронили экономику страны (и Сбербанк). Сегодня акции Сбера стоят 260₽, и в следующем году от него ожидают рекордные дивиденды в размере около 33-35₽ на акцию.

Убыточные тоже есть, но убытки по ним на данный момент не такие большие. В Газпроме сконцентрировано очень много денег, и даже с учетом дивидендов акции сейчас в убытке (-27000₽). Но достаточно ему вырасти на 5%, и убытка не будет.

Убытки, которые останутся таковыми скорее всего навечно - это акции Петропавловска (-9400₽). Компания - банкрот. Я продал акции с -95% результатом в самый последний день торгов. Полиметалл (-33000₽) тоже навряд ли вернется в портфель - я продал акции из-за того, что акционерами из России компания решила пожертвовать ради благополучия акционеров из Лондона. Компания переехала в Казахстан, пообещала продать весь свой российский бизнес (примерно 70% от всего бизнеса компании), а вырученные средства - заплатить в виде дивидендов. Но есть нюанс - дивиденды, причитающиеся российским акционерам, до них не дойдут - зависнут в Бельгии до снятия санкций. Это не я придумал, это компания сама рассказала. Так что я решил продать эти акции с убытком, несмотря на то, что ее акции до сих пор обращаются. После моей продажи они подешевели с 600₽ за штуку до 500₽ за штуку. Пока что выглядит это как не самое плохое решение.

Дивиденды

Выше по тексту я уже пару раз коснулся темы дивидендов. Действительно, сейчас это главный цено-определяющий фактор для российских акций. Я смирился с этим фактом, и разделил свой портфель на несколько условных категорий: Дивидендные Коровы, Дивидендные Козлы (дивиденды платить перестали) и Акции "как бы роста" (дивиденды и не платили, потому что вкладываются в развитие). Есть еще неопределившиеся (Магнит и Ростелеком), которые в конце месяца скорее всего обретут статус "козлов".

Как видно, практически вся прибыль, которую я имею - это прибыль от Дивидендных коров. Акции "как бы роста" совсем не растут.

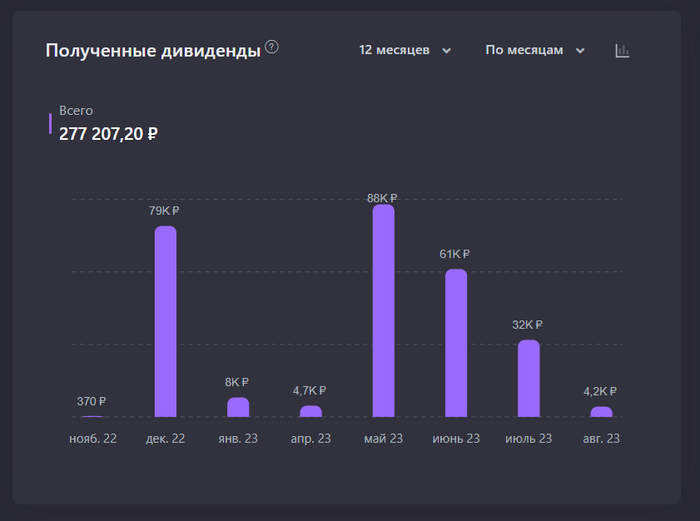

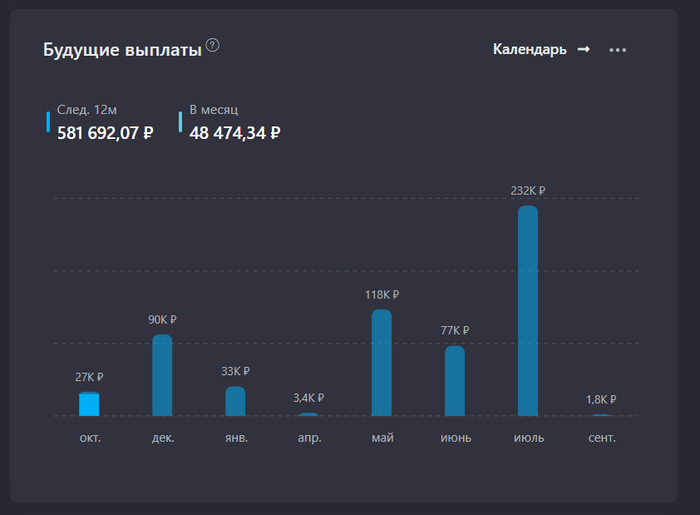

Рекорд по дивидендам за календарный месяц был поставлен в октябре прошлого года - было получено 100265₽ за один месяц. Эта сумма сопоставима (чуть меньше) наших расходов за тот месяц, следующей психологической вехой будет такой месяц, когда дивидендов поступит больше, чем было потрачено на жизнь.

К сожалению, октябрь 2022 с рекордными суммарными дивидендами не попадает в диапазон "последние 12 месяцев"

Из недавних неплохим был май, 88 тысяч ₽ дивидендов.

Если говорить о будущих выплатах, то ожидается порядка 50 тысяч ₽ в месяц в среднем и рекорд в июле 2024 года. Что же, поживем-увидим. Из них 97000₽ - это прогноз по дивидендам Газпрома, в чем я немного сомневаюсь.

Мои планы на будущий год: продолжать покупать акции российских компаний не менее чем на 100 тысяч рублей в месяц. На ближайшие полгода есть рублевые запасы на коротких доходных вкладах, так что даже несмотря на то, что я решил несколько месяцев не работать, это будет возможно делать, просто уменьшая эти самые запасы, которые именно под такие нужды и хранятся.

На данный момент портфель российских акций занимает примерно 21,5% от всего объема мини-пенсионного фонда. Несмотря на то, что о нем интересно писать, его интересно вести - он до сих пор занимает далеко не основную часть сбережений. А об остальном расскажу в частях 2 и 3.

---

Портфель мой, тег моё. Наблюдать за моими попытками самостоятельно накопить себе на пенсию (вопреки всем попыткам судьбы мне помешать) вы можете в моем скромном блоге в Telegram, или здесь, на Пикабу - где вам удобнее.