стонкс

8 постов

8 постов

2 поста

Уважаемая публика! Рад вас вновь приветствовать на своем канале "ветерана" фонды и здравого смысла, который не входит в 95% участников(согласно статистике), которые сливают свои депозиты! (чуть позже запилю пост с историей своего депо за все года, максимально прозрачно, чтоб сцаными тапками не бросали и с говном не перемешали, да, ибо мне не стыдно поделиться свои успехом, и это не будет какой-то саморекламой, ибо депозит- лишь инструмент, а не реклама "ууу, смотрите какой я бог биржи" и прочее фуфло, что сюда можно подпихнуть, кичиться не собираюсь)

Сложилась небольшая картина происходящего, которой я смело могу поделиться с вами. С вас, в благодарность за контент сказать "спасибо, возьму на заметку" в комментариях и подписаться(но мне пофиг, можете и не подписываться, личное дело каждого🤪). Ведь, такой информацией мало кто поделится, т.к. не все задаются подобными вопросами.

С учетом того, на сколько это поможет каждому из вас нарубить меньше "дров" "лосей", я думаю, это справедливая сделка :)

Что такое технический анализ- это самый популярный и распространенный метод анализа рынка. Но, мало кто задается вопросом, как же он появился? :) Почему, как только вы узнаете о рынке- вам тут же говорят про "технический анализ", как Грааль и истину последней инстанции для предсказания движения активов в цене?

Быть может, инфоцыганята не желают всем рассказывать, что-бы продолжать зарабатывать на монетизации своего контента, располагая только поверхностными навыками с финансовыми активами, ибо сфера эта одна из самых "дорогих" в рекламе? Но, представим, что каждый изучивший пару фигур технического анализа создаст свой канал(а почему-бы и нет? это довольно доходное дело, а "хомяк" всё проглотит, ибо "таков рынок, не зашла сделка и ладно).....? 🤪 Кто-то даже умудряется "продавать" свои курсы по техническому анализу, хотя все до последней нитки можно найти в свободном доступе, заяндексив буквально за 5 секунд. Ничего против не имею, само собой, пушечное мясо должно быть :)

Но, если это Грааль, то почему статистика говорит о том, что более 90% участников сливают свои депозиты? Нестыковочка, ведь теханализ так и говорит-- "сделка железобетонная, пробой, плечи, это всё работает!".

Не буду говорить, что "я не такой"😅 Я тоже освоил эту бесполезную хрень в самом начале своей "карьеры" на бирже, как технический анализ, но потом я понял, что не может быть всё вот так просто и выкинул это.(и слава яйцам, собственно)

Круто было бы, разумеется, если следуя сигналам теханализа, который так и говорит <<"купи тут и продай там" = будешь богат>>, но, откуда бралась бы ликвидность в зонах покупок, что бы купить, и ликвидность в зоне продаж, что бы продать? Кто-то же должен жертвовать акциями, что бы выставить биржевую заявку :)

Подумаем чуть-чуть наперёд.. Не хотите-ли вы сказать, что почти за век никто не нашел причинно-следственной связи и не понял - "ааааа, вот там будут покупать, значит, мне нужно выставить заявку чуть выше, что бы она исполнилась, т.к. ликвидности может не хватить", или "аааа, вот там будут продавать, значит мне нужно выставить заявку чуть ниже, что бы моя заявка точно исполнилась!" -- звучит крайне абсурдно, наверное? :) А если помножить таких "умников" на тысячи, сотни тысяч? Не будет-ли искажаться технический анализ, который так боготворят?

Технический анализ придуман для того, что бы обычный человек совершал сделки, как можно чаще, почувствовав себя настоящим аналитиком.

Чарльз Доу(внимание, ЖУРНАЛИСТ), придумал способ, который смог мотивировать общественность совершать сделки на фондовом рынке как можно чаще :) Эту модель визуализации сделали таким образом, что бы частный спекулянт даже не задумывался о макроэкономическом состояния актива, в который он хочет вложить свои деньги. Этот товарищ Доу написал очень много статей, которые популяризировали технический анализ во всех его прелестях.

После того, как план Чарльза Доу реализовался, на рынках ликвидность выросла в тысячи раз! Думаю, сейчас вы догадываетесь, для чего же это сделано было :) Если вкратце- компании получили дополнительные средства, а брокеры в двойном плюсе- они получают комиссию за каждую сделку от физика и от компании одновременно.

Институциональные инвесторы тоже счастливы- на рынке появился целый океан "планктона", которым можно питаться. А выгода частного инвестора не рассматривается от слова совсем, к сожалению.

Простыми словами: картинка на графике- это следствие покупок или продаж, но никак не цель этих процессов.

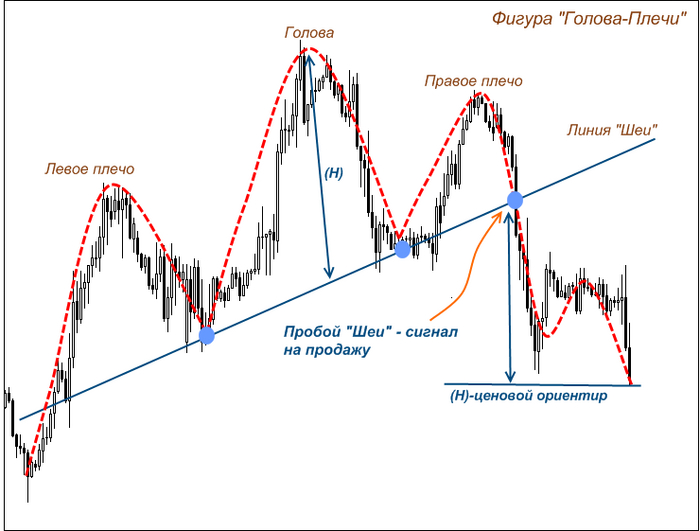

Популярная фигура- голова и плечи.

Даже, одна из популярных фигур, как "голова и плечи", это все равно, крайне субъективно и равносильно подбрасыванию монетки или торговле по индикаторам, которые пишут историю, а не будущее :) Как сказал богатый старичок Баффет- Если бы история помогала бизнесу, то самыми богатыми людьми были бы библиотекари :)

Чтобы как-то аргументировать, почему-же Технический анализ не работает, я могу взять САМЫЙ ликвидный рынок в мире- форекс. Там бабла целые океаны проходят в сутки.(больше, чем на фондовых рынках в разы, в т.ч. и фьючерсах) Сам форексом не увлекаюсь, его можно взять просто за основу для технического анализа.

*Доказать ничего никому не хочу, просто альтернативная точка зрения, разделяете ли вы ее или нет— личное дело каждого :)

Всем доброго времени! Пишу слогом, каким умею, без использования нейросетей и прочего модного, а именно, на языке 3 класса церковно-приходской школы :)

Уже почти 10 лет прошло, как я стал активно мониторить инфу в интернетах на тему рынков и всего, что с ними связано. И недавно я пришел к выводу, что за всё это время мне нигде не попадалась ключевая информация, которая должна стоять во главе всего и вся! Почему-то никто об этом не говорит, никто не считает, никому никто не рассказывает подобного. А когда делишься такой информацией из окружения, демонстрируя наглядно подсчёты, то абсолютное большинство чешет голову над вопросом, "как дальше инвестировать-то тогда, чтоб остаться хотя-бы при своих...?" 😅

Дочитайте пост до конца, удивитесь сильно :)

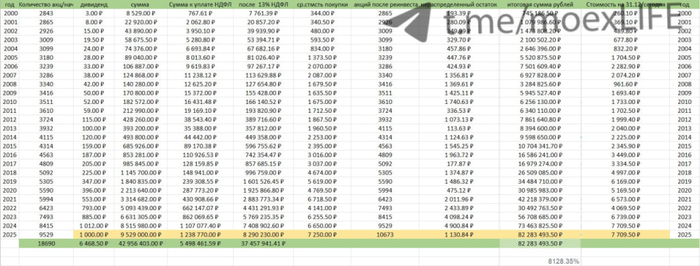

Представим, что вложились в акции Лукойла на 1 миллион рублей в 2000 году.(почти безумные деньги на то время) Что из этого вышло бы на сегодняшний день?

Логика:

1. Начальный капитал 1 млн рублей. Эта сумма выделяется на покупку 2843 акций по средней цене 351,65 р за январь 2000 г. (все цифры взял из терминала quik)

2. На эту позицию получаются дивиденды, с них удерживается НДФЛ(до 2015 года НДФЛ 9%, затем 13%), остаток «размазывается» на увеличение позиции по средней цене с июня по декабрь за каждый период(год). Так же учитывается сумма остатка от прошлых дивидендов, она добавляется к сумме «после уплаты НДФЛ» и на них докупаются дополнительные акции, если имеется такая возможность. Без учета комиссий брокера за сделки. (таблица со всеми подсчётами внизу поста для наглядности и объективности)

Что в итоге?

Из 1 миллиона рублей за 25 лет получилось 82 283 493.5, или же +8128,35%, по среднегодовому приросту(cagr) ≈19,29% годовых за весь период. В то время, как с 2000 по 2025 среднее арифметическое по инфляции составляет 9.64% годовых, если опираться на сухие официальные цифры от Росстата, вокруг объективности которых в интернете очень много споров. Даже если накинуть на Росстатовские 9.64% коэффициент(пальцем в небо) 1,3, то получится 12.53% то Лукойл всё равно немного обогнал инфляцию, на 6.76%.

Относительно кв/м «бетона» по МСК:

На 1 миллион рублей в 2000 году можно было купить в среднем 50 квадратных метров

Сейчас эти 50 квадратов оцениваются в 21 486 250р., или же +2048.63% к вложенному миллиону.

Сейчас на сумму от инвестиций в акции в размере 82 283 493.5 можно приобрести 191,5 кв/м (по данным из открытых источников), что больше на 282.95%, относительно инвестиций в «бетон».

Относительно золота:

В 2000 году на 1 миллион можно было купить ~3703 гр. золота, сейчас это количество оценивается в 31 379 036,85 или +3037.9%. Что на -61.86% меньше, чем инвестиции в Лукойл с учетом дивидендов.

Или, индексируя 31 379 036,85 к недвижимости =73,02кв/м.

Простым языком:

Инвестиции в бетон дали-бы +2048,63%

В золото +3037,9%

В акции Лукойла +8128,35%

-----------

Но, есть еще и обратная сторона медали, т.е. Маленький нюанс! Едва заметный!

Если посчитать покупательскую способность, то номинальные 8128.35% сегодня равносильны… +218%, относительно 2000 года…

Сегодняшние 82 млн равносильны 3 180 000 покупательской способности в 2000 году :) Рубль за 25 лет обесценился на 96.1%.

Т.е., вложенный 1 рубль за 25 лет принёс 2.18 сверху! Шокированы? Поделитесь в комментариях 😅

Самое ключевое в этом посте то, что Лукойл одна из очень и ОЧЕНЬ немногих компаний на фондовом рынке, которая принесла реальный доход, а не номинальный.

Фактически, инвестиции "купил и забыл"- это проигрышный вариант в 98% случаев, наверное. Если составить модельный портфель на 5-10-15-20 лет, учитываю всю заумную терминологию из книжек по типу "диверсификация, риск-менеджмент" и прочее ла-ла-ла, то доходность в реальном выражении практически нулевая получится, но вероятнее всего, отрицательная.

Правда, вызывают вопрос, а на сколько сами авторы этих книг озолотились не на продаже книг, о том, как инвестировать с умом, а как они сами инвестировали с умом и стали богатыми и успешными :)

Важно: я не учитываю никакие ИИС никаких типов, т.к. сам ими не пользуюсь и не планирую. Я сохраняю за собой возможность вывести средства на какой-либо экстренный случай без риска потерять все эти щедрые льготы, ведь всякое бывает.

Таблица в подсчётами

Поделитесь с друзьями постом :)

1 000 000 ₽ вложенные в акции Газпром в 2006-м превратился в убыток размером -77.7%. Разбор сухим расчётом, учитывая ежегодное реинвестирование дивидендов в увеличение числа акции в портфеле.

Вложить деньги в «голубую фишку» Газпрома когда-то казалось безопасной ставкой. Но спустя почти 2 десятилетия даже с учётом дивидендов реальная ценность этих инвестиций испарилась. Почему гигант, который казался нерушимым, стал ловушкой?

Это не история о «плохой компании», а пример того, как глобальные изменения и геополитические разломы ломают даже гигантов.

График

Котировки Газпрома в моменте находятся на локальных минимумах. Инвесторы, рассчитывавшие на доходность, остались с обесценившимся активом.

Компания практически стабильно выплачивала дивиденды(за исключением последних лет), но их размер мерк на фоне стремительного роста цен. Даже реинвестирование не компенсировало потерю покупательской способности: то, что когда-то позволяло купить жильё или стартап, теперь едва покроет часть этих затрат.

Рубль за это время пережил несколько волн девальвации, а цены на товары и услуги выросли в разы. Инвестиции, которые казались надёжными в национальной валюте, в глобальном измерении оказались пустышкой.

Предварительные итоги:

— Не существует «непотопляемых» активов — их нет.

— Диверсификация: ставка на одну компанию, отрасль — риск, который редко оправдан.

— Смотреть не на номинальные цифры, а на реальную ценность денег. Инфляция, курс и тренды — три кита, на которых стоит любая инвестиция.

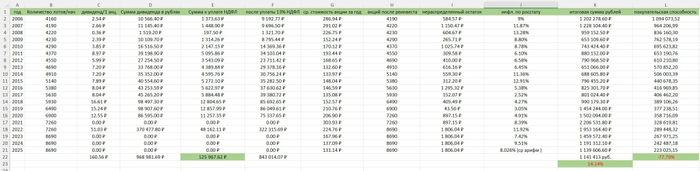

За стартовую сумму берётся 1 миллион рублей.

Он выделяется на покупку акций Газпром в 2006 году по 240 рублей.

Затем все выплаченные дивиденды уходят на увеличение числа акций в портфеле по средней стоимости акций за год, после вычета НДФЛ.

Итоговая сумма в рублях означает финансовый результат всех акций в портфеле по текущей стоимости на фондовом рынке.

Покупательская способность считается следующим образом: из 1 миллиона рублей с 2006 ежегодно вычитаю инфляцию, согласно статистике Росстата. Конечная число не сумма в номинале, а покупательская способность рубля на сегодняшний день относительно 2006.

В расчёте отсутствует брокерская комиссия за сделки, важно учитывать.

Наглядная таблица с учетом всех реинвестов, ндфл и прочего

С учетом реинвестиций дивидендов за 19 лет сумма активов составляет 1 141 413₽ в номинальной стоимости или +14.14% в процентном выражении.

Сумма всех дивидендов: 968 981.69₽

На уплату НДФЛ от полученных дивидендов ушло 125 967.62₽, что чуть меньше, чем показывает итоговый номинальный финансовый результат на сегодняшний день.

1 миллион рублей в 2006 году равен сегодняшним 223 025.15₽ покупательской способности сегодня(если оставить его под подушкой в 2006 и достать сегодня, в 2025), согласно официальной инфляции по Росстату, что даёт убыточный финансовый результат в размере -77.7% (в 2006 году миллион был почти целым состоянием, а сегодня...)

Что-бы инвестиции «догнали» инфляцию, акциям Газпрома необходимо вырасти до 621.45 ₽, или на 348.38% от стоимости на момент написания 138.6 ₽.(сегодня чуть-чуть повыше)

Финальная мысль: История с «Газпромом» напоминает: даже «надёжные» активы требуют диверсификации. Инфляция, геополитика и структурные изменения в экономике могут перечеркнуть расчёты на долгий срок. Инвестируя, важно регулярно пересматривать портфель и учитывать макротренды.

Газпром относительно золота за 19 лет

Рубль к золоту за 20 лет.

В телеграмме я веду свой «дневник спекулянта», заглядывайте —https://t.me/moexlife

Всем доброго времени, любители инвестиций! Сейчас многие узнают то, о чем многие эксперты молчат, или забывают учесть.

Суть простейшая, как шевелюра Мавроди:

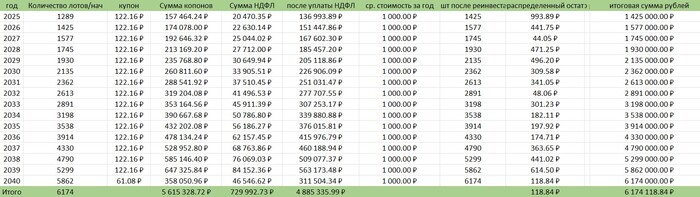

Допустим, у нас есть 1 миллион рублей.

Находим ОФЗ 26248 на смартлабе, например, покупаем её по текущей цене, ниже номинала, а именно по ~775.48 рублей.

И ждём погашения в 2040 году.

Попутно получаем купоны, уплачиваем с них самый простенький НДФЛ 13%, на вырученные средства увеличиваем позицию, но по номиналу в 1000р.(на тот случай, если всё происходящее в мире стабилизируются и буду «идеальные и стабильные условия»)

И наслаждаемся процессом пассивного сказочного обогащения.Итак, начнем. 1 млн делим на 775.48 = 1289 шт.

К погашению имеем:

В портфеле 6174 шт ОФЗ

Сумма купонов: 5 615 328.72₽

Сумма НДФЛ: 729 992.73 ₽

Чистыми: 4 885 335.99₽

Нераспределенный остаток: 118.84₽

(у меня нет ИИС, т.к. я сохраняю за собой возможность вывести средства на какие-либо экстренные нужды в любой момент, иначе, все льготы "сгорят")

Конечная сумма равняется: 6 174 118.84₽

Из 1 миллиона удалось получить 6.174, или +517.41%! Невероятно, не так ли?

Но, всё меняется, когда приходит небольшой нюанс!

Если взять среднеарифметическую инфляцию за последние 20+ лет, то итог буквально на глазах превращается в пыль.

Внимание! Дальше слабонервным не читать.

За 15 лет покупательская способность рубля, при сохранении среднеарифметической инфляции в размере 8.02% годовых, мы получаем следующее:

6 174 118.84 — 71.46% = 1 762 093.51₽ покупательской способности в 2040 году. (все помнят, сколько можно было купить на 100т.р. 15 лет назад, и сколько сейчас на эту же сумму?)

Т.е.: сегодня у нас есть 1 миллион, а через 15 лет получится на выходе 1.762 млн., если проиндексировать к инфляции.

(как получилось 71.46%- берём, например, 1 миллион рублей и от него отнимаем на калькуляторе 15 раз по 8.02%, средний размер инфляции почти за 20 лет, затем считаем разницу в % между начальной и конечной суммой)

Или, простым языком, вложенный 1 миллион рублей за 15 лет даст доходность +76.2%, или же +3.87% годовых в том случае, если инфляция сохраниться на данном уровне(!!!)

Инфляция по Росстату.

Решил написать это всё потому, как в интернетах уже с геометрической прогрессией растёт количество написанной глупости про то, как все сказочно богатеют в номинальном выражении, не учитывая крайне примитивных, но фундаментально важных нюансов. По факту же получается "бег на месте", или чего хуже, убытки от вложений.

Подсчёт доходности не итоговый и не конечный, т.к. вводные данные основаны на прошлом, а не на будущем. Кто знает, вдруг инфляция прекратит превращать деньги в пыль, а товары прекратят рост в цене :)

Дайте обратной связи в комментариях, вкладываетесь в ОФЗ?

Пост заслуживает ваших лайков как минимум потому, что он весьма наглядный и, полагаю, полезный :)

Жду от вас 100500 ❤

В колеснице веду свой «дневник спекулянта», заглядывайте.🙌

Никаких «сигналов» там нет, как и обзоров на "сильные компании, куда можно выгодно вложиться, бесплатно без смс и регистрации". Да и ресурс создан совсем не для того, чтоб показывать там рекламу аудитории, как это популярно нынче :)

Растут цены => растет инфляция.

Растет инфляция => растет ключевая ставка.

Растет ключевая ставка => растут цены...? 🤔

Театр абсурда навеял написать сие эпос. Постараюсь максимально лаконично, приводя максимально(на мой субъективный) понятные примеры.

Вечерний экспромт про инфляцию, ключевую ставку и прочую дичь, которая должна якобы помочь побороть бесконечную инфляцию.😅

Тема про неведомую силу вкладов в банке.

Представим, есть человек, у которого 15 миллионов рублей.(можно подставить свои любые цифры, не важно)

Представим, что средняя ставка по депозиту составляет в среднем 8% годовых(какой она является в "спокойные и стабильные" времена), капитализация процентов раз в год.

Считаем: 15 млн + 8% = 16.2 млн. От чистого дохода в 1.2 млн вычесть 13% НДФЛ, на выходе уже 16 млн 44 тыщи чистыми.

Но, за год цены выросли на 15%(тоже пусть будет средним) на всё. Фактически, на руках осталось 13 млн 637 тыщ и 400 покупательской способности рублей😅 Умножать это всё дело на 5-10 лет сложным процентом не буду, а то все вообще испугаются, т.к. сумма превратиться практически в пыль.

А теперь представим, что куплены токсичные зеленые бумажки— доллары, на 15 млн по курсу 75 рублей(это без учета того, что 5-10 лет назад его можно было купить и по 50 и по 35, опустим это)

200 000$ за год под 3% годовых дадут на выходе 206 000$. При текущей курсовой разнице при 89 за доллар это 206 000$.

Переводим обратно в рубли, купленные доллары по 75 рублей, сейчас по курсу 89 рублей. Итого 206 000$ умножить на 89 = 18 млн 334 т.р.

Минус 13% НДФЛ от заработанных 3 млн 334т.р. получаем = 17 млн 900 тыщ и 580 рублей.

Ну и минус 15% инфляции фактическая покупательская способность равна 15 млн 215 тыщ и 493 рубля. Фактически, еще какая-то копеечка заработана, реально. Разница между первым и вторым >10%

А что будет, если 10 лет назад купить доллары по 35 на 7.5 млн и под 3% годовых положить на 10 лет, а остальные 7.5 млн под 7% средних годовых? 👀 Если будете считать сами, не забывайте каждый год высчитывать НДФЛ. И инфляцию ежегодную, по 15%, по сложному проценту.

А теперь скажите, есть-ли хоть 1 здравомыслящий человек среди нас, у которого будь такие деньги и чтоб он понёс это на вклад в рублях, или облигации?🤨

Т.е. не просто заработанное бабло сожрет инфляция, но еще и НДФЛ, который 13% придется уплатить с чистого дохода.

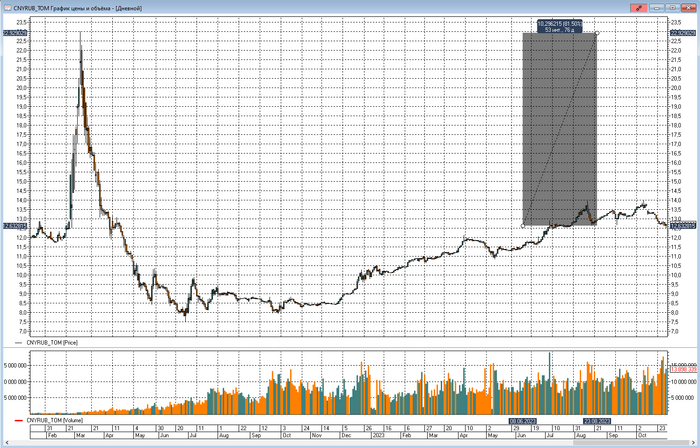

Это к тому, что если посмотреть на график доллара, евро, то становится очевидно, что хранить деньги в рублях можно разве что в какой-то неведомой надежде, что мир перевернется и сильный рубль будет реально Решать💪!

Если у банковской системы расчет только на такую долю населения, которая не умеет пользоваться калькулятором, то долго-ли она продержится?

При этом, альтернатив реальных нет, мечтателей доллара по 30 рублей можно приземлить— представьте, что доходы государства упадут на 60% от реализации энергоресурсов, поставляемых соседям?) Ух, "заживем"! Может, и НДФЛ поднимут до 50%, и НДС сразу на 40%(эти цифры взяты из воздуха сейчас)?😅 Иначе, как платить полиции, здравоохранению, образованию и пр.?

график пары рубль/доллар

Рубль упал за 10 лет почти на 200% к доллару. (жаль тех, кто брал в России ипотеку за валюту)

график пары рубль/евро

Рубль упал за 10 лет почти на 150% к евро.

И сейчас я не хочу сказать ни в коем случае, что нужно бежать и покупать доллары) Я хочу лишь намекнуть- те, у кого есть реальные деньги и кто их умеет считать(без этого у них бы не было этих денег)- они реально будут открывать рублёвый вклад, который оставит их в убытке, даже под 15% годовых?

Представим, вы открыли фирму по пошиву носовых платков. Арендовали помещение, там поставили швейные машинки, купленные в кредит, покупаете ткань и шьете себе спокойно.

У вас будут постоянные, переменные и прочие разные издержки, не суть. Считать на примере с конкретными цифрами не буду(если попросите- посчитаю), но суть такова, что швейные машинки ломаются, а запчасти теперь достать проблематично и дорого. Пришлось брать кредит под 35% годовых, потому что и ткань вдруг выросла в цене, т.к. в деревне "Тканёвка" произошел пожар на складе да и цены на топливо выросли, доставка товара тоже стоит денег, ведь, и чтоб привезти эти тряпки, нужно на жигули проехать 5000 км, а расход топлива 500 литров на 10 км.. Уникальная ткань, просто, только там такая есть).

Простыми словами, стоимость платка была сначала 100 рублей, но из-за всех этих издержек, чтобы предприятие было хотя-бы в нулях, пришлось поднять стоимость до 200 рублей.

Центральный банк увидел, что цены выросли на платки и кинул клич "Инфляция выросла! Срочно поднять ставку!". Кредит стал еще дороже, стоимость платков стала еще выше. ЦБ снова поднял ставку, кредит снова стал дороже, стоимость платков снова выроса и т.д. :)

Но, когда предприятия начинают загибаться- их выкупают те, что покрупнее. Из этого уже получается монополия. А монополия будет диктовать условия вообще всему рынку, влияя на стоимость как закупаемой продукции, так и отпускаемой.

Простыми словами: обеспечение дорожающих кредитов(да и всех издержек, в целом) предприятия почти всегда кладут на плечи конечного потребителя.

Вот такое интересное мнение получилось. Поделитесь с близкими публикацией. Всем добра.

Дополнительный интересный пост с канала Что может слить депозит на фондовом рынке? Просто задумайтесь

Народ, устроим мозговой штурм о судьбе рубля? Пост не о политике, а о влиянии политики на макроэкономику! (кто увлекается финансовыми активами, или хочет начать- тем наверняка "зайдёт")

Увидим ближайшие пол года следующие цифры мы с вами, как считаете?:

Бакс по 130-140?

Юань по 18-20?

При том, что монетарная политика ЦБ довольно агрессивная, именно к валюте, это все на мой субъективный взгляд, лишь усугубляет положение рубля(<<невозможная троица>> 1998 года..?).

Поможет-ли в борьбе с инфляцией ставка 15%? Помойму, только хуже делает. На это есть несколько причин и они, на мой взгляд, достаточно объективны- представим себе бизнес, у которого есть кредиты? С повышением ставки кредиты стали дороже, а бизнес, что-бы оставаться рентабельным и не загнуться, переложит обеспечение подорожавших кредитов на плечи конечного потребителя(я думаю, кто занимается бизнесом, поймут, о чем я говорю и "зачем" и "почему" бизнес повышает на всё цены).

И все инфляционные издержки бизнес так же перекладывает на конечного потребителя, ведь?(рост стоимости услуг телекоммуникаций, проезд в транспорте, ЖКУ, техника, и т.д. и т.п.. Важно понимать, что такое не только в нашей стране, а во всем мире, наверное!!)

И если вспомнить, что в нашей стране много нефти и газа, и ключевой доход в бюджет идёт от выручки этих энергоресурсов за бугор, то зачем сдерживать валюту?🧐

При этом, спрос на продукцию так же упадёт. Получается двойной удар = Кредит дороже(высокая ключевая ставка), поток денег медленнее(потребитель, который чутко бдит за ставкой ЦБ и ловит момент для того, что бы нести денюжки в банк под максимально возможный процент, и который грамотно анализирует и предугадывает последующие решения по ставке и меньше тратит, когда ставка высокая, охотно верю😀).

Выборы в марте 2024, остаётся не очень много времени для сдерживания курса рубля нашим ЦБ.

Пара Юань/рубль

Пара доллар/сша

Слишком много вопросов и так мало ответов :) Важно понимать, что на истину последней инстанции не претендую, банально задаюсь вопросами "вслух".

Была еще интересная публикация у меня, про деньги и что это такое, почитать можно тут - Кто придумал "деньги"? Пост расширения кругозора финансовой грамотности 👈Прочтите ее, если хотите "прокачать" финансовую грамотность, которая становится(я надеюсь) популярной только сейчас.

Если контент для вас интересен- обязательно подписывайтесь, я без клише "экспертного эксперта" постараюсь рассказать, что вообще творится в мире экономики :)

Что думаете/скажете? Пишите в комментариях👇

И еще важный момент- много среди нас тех, кто реально следит за ключевой ставкой ЦБ, что бы отнести денюжки на вклад?