Инфляция в России, театр абсурда. Вклады в рублях убыточны? Это шедевр!

Театр абсурда навеял написать сие эпос. Постараюсь максимально лаконично, приводя максимально(на мой субъективный) понятные примеры.

Вечерний экспромт про инфляцию, ключевую ставку и прочую дичь, которая должна якобы помочь побороть бесконечную инфляцию.😅

Тема про неведомую силу вкладов в банке.

Представим, есть человек, у которого 15 миллионов рублей.(можно подставить свои любые цифры, не важно)

Представим, что средняя ставка по депозиту составляет в среднем 8% годовых(какой она является в "спокойные и стабильные" времена), капитализация процентов раз в год.

15 миллионов на вклад под 8% годовых.

Считаем: 15 млн + 8% = 16.2 млн. От чистого дохода в 1.2 млн вычесть 13% НДФЛ, на выходе уже 16 млн 44 тыщи чистыми.

Но, за год цены выросли на 15%(тоже пусть будет средним) на всё. Фактически, на руках осталось 13 млн 637 тыщ и 400 покупательской способности рублей😅 Умножать это всё дело на 5-10 лет сложным процентом не буду, а то все вообще испугаются, т.к. сумма превратиться практически в пыль.

А теперь представим, что куплены токсичные зеленые бумажки— доллары, на 15 млн по курсу 75 рублей(это без учета того, что 5-10 лет назад его можно было купить и по 50 и по 35, опустим это)

15млн рублей/75 = 200к$ под 3% годовых.

200 000$ за год под 3% годовых дадут на выходе 206 000$. При текущей курсовой разнице при 89 за доллар это 206 000$.

Переводим обратно в рубли, купленные доллары по 75 рублей, сейчас по курсу 89 рублей. Итого 206 000$ умножить на 89 = 18 млн 334 т.р.

Минус 13% НДФЛ от заработанных 3 млн 334т.р. получаем = 17 млн 900 тыщ и 580 рублей.

Ну и минус 15% инфляции фактическая покупательская способность равна 15 млн 215 тыщ и 493 рубля. Фактически, еще какая-то копеечка заработана, реально. Разница между первым и вторым >10%

А что будет, если 10 лет назад купить доллары по 35 на 7.5 млн и под 3% годовых положить на 10 лет, а остальные 7.5 млн под 7% средних годовых? 👀 Если будете считать сами, не забывайте каждый год высчитывать НДФЛ. И инфляцию ежегодную, по 15%, по сложному проценту.

А теперь скажите, есть-ли хоть 1 здравомыслящий человек среди нас, у которого будь такие деньги и чтоб он понёс это на вклад в рублях, или облигации?🤨

Т.е. не просто заработанное бабло сожрет инфляция, но еще и НДФЛ, который 13% придется уплатить с чистого дохода.

Это к тому, что если посмотреть на график доллара, евро, то становится очевидно, что хранить деньги в рублях можно разве что в какой-то неведомой надежде, что мир перевернется и сильный рубль будет реально Решать💪!

Если у банковской системы расчет только на такую долю населения, которая не умеет пользоваться калькулятором, то долго-ли она продержится?

При этом, альтернатив реальных нет, мечтателей доллара по 30 рублей можно приземлить— представьте, что доходы государства упадут на 60% от реализации энергоресурсов, поставляемых соседям?) Ух, "заживем"! Может, и НДФЛ поднимут до 50%, и НДС сразу на 40%(эти цифры взяты из воздуха сейчас)?😅 Иначе, как платить полиции, здравоохранению, образованию и пр.?

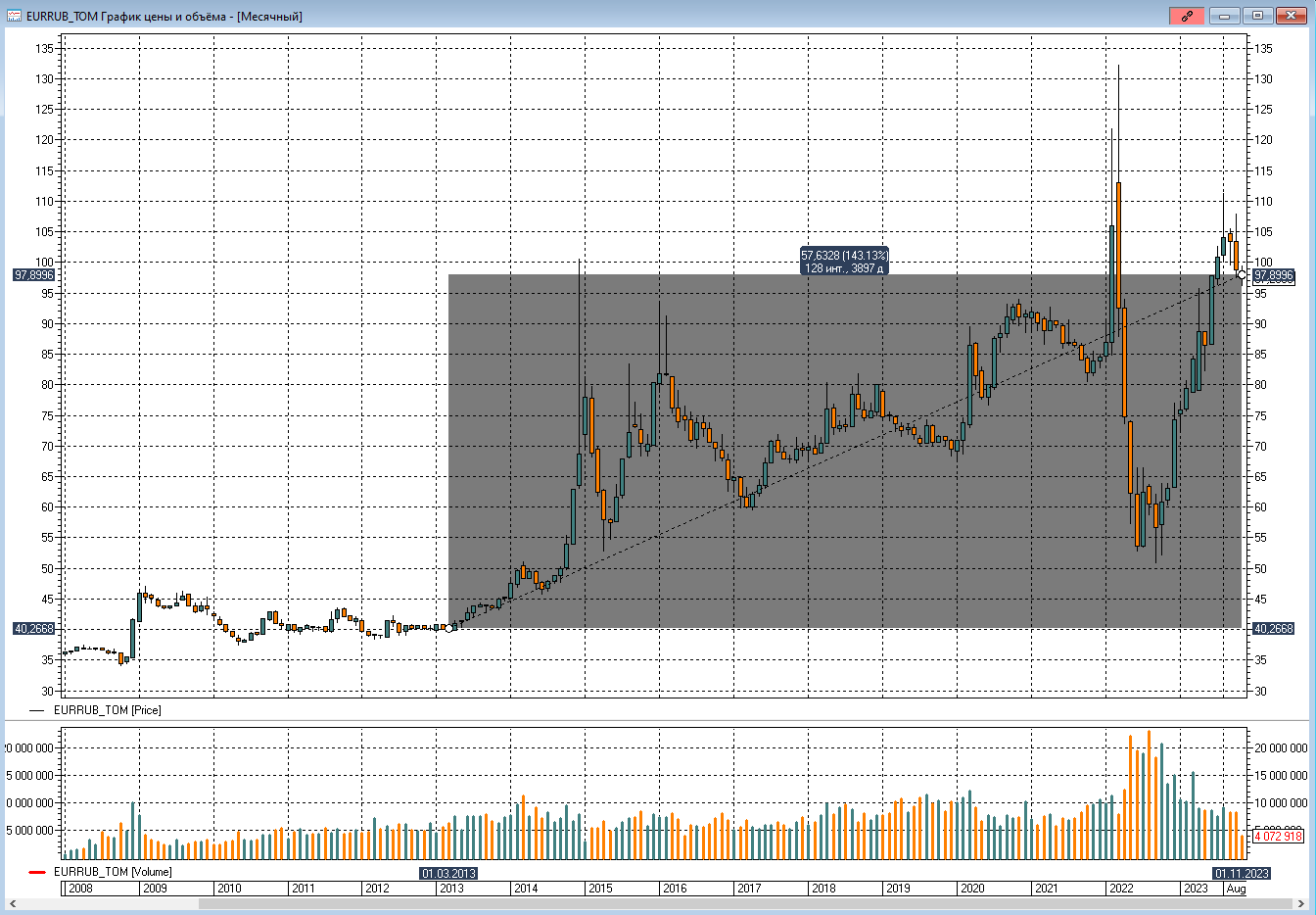

график пары рубль/доллар

Рубль упал за 10 лет почти на 200% к доллару. (жаль тех, кто брал в России ипотеку за валюту)

график пары рубль/евро

Рубль упал за 10 лет почти на 150% к евро.

И сейчас я не хочу сказать ни в коем случае, что нужно бежать и покупать доллары) Я хочу лишь намекнуть- те, у кого есть реальные деньги и кто их умеет считать(без этого у них бы не было этих денег)- они реально будут открывать рублёвый вклад, который оставит их в убытке, даже под 15% годовых?

Теперь хочу обозначить своё субъективное видение про инфляцию.

Представим, вы открыли фирму по пошиву носовых платков. Арендовали помещение, там поставили швейные машинки, купленные в кредит, покупаете ткань и шьете себе спокойно.

У вас будут постоянные, переменные и прочие разные издержки, не суть. Считать на примере с конкретными цифрами не буду(если попросите- посчитаю), но суть такова, что швейные машинки ломаются, а запчасти теперь достать проблематично и дорого. Пришлось брать кредит под 35% годовых, потому что и ткань вдруг выросла в цене, т.к. в деревне "Тканёвка" произошел пожар на складе да и цены на топливо выросли, доставка товара тоже стоит денег, ведь, и чтоб привезти эти тряпки, нужно на жигули проехать 5000 км, а расход топлива 500 литров на 10 км.. Уникальная ткань, просто, только там такая есть).

Простыми словами, стоимость платка была сначала 100 рублей, но из-за всех этих издержек, чтобы предприятие было хотя-бы в нулях, пришлось поднять стоимость до 200 рублей.

Центральный банк увидел, что цены выросли на платки и кинул клич "Инфляция выросла! Срочно поднять ставку!". Кредит стал еще дороже, стоимость платков стала еще выше. ЦБ снова поднял ставку, кредит снова стал дороже, стоимость платков снова выроса и т.д. :)

Но, когда предприятия начинают загибаться- их выкупают те, что покрупнее. Из этого уже получается монополия. А монополия будет диктовать условия вообще всему рынку, влияя на стоимость как закупаемой продукции, так и отпускаемой.

Простыми словами: обеспечение дорожающих кредитов(да и всех издержек, в целом) предприятия почти всегда кладут на плечи конечного потребителя.

Вот такое интересное мнение получилось. Поделитесь с близкими публикацией. Всем добра.

StonksMarket

7 постов11 подписчиков

Правила сообщества

Можно всё, что не нарушает правил ресурса и всевозможных кодексов РФ.

Запрещены оскорбления и переходы на личности, политическая пропаганда, посты "не по теме", торговые рекомендации и "гарантированный доход".