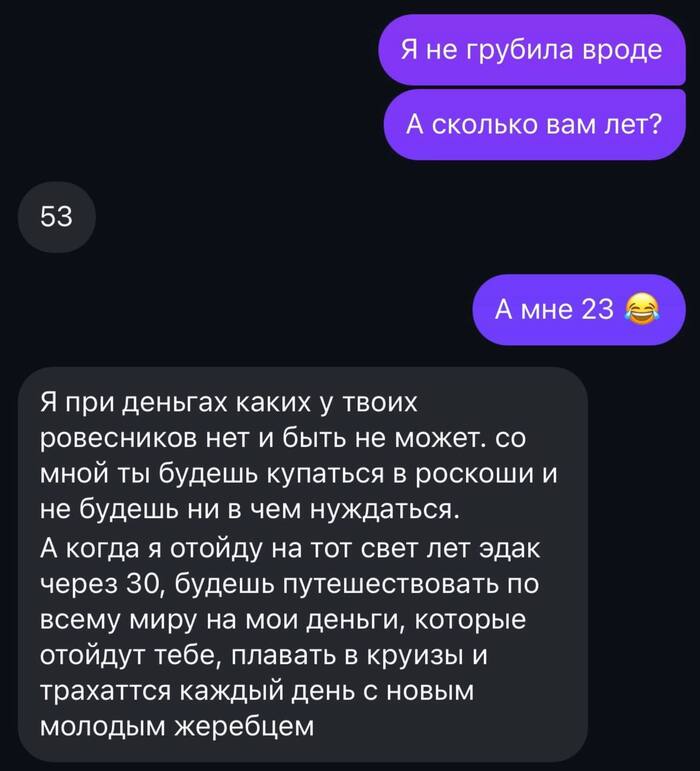

Только о деньгах и думает2

Показать полностью

1

Сделал операцию Фемтоласик три дня назад. До этого имел астигматизм -1.5/-2.5 и небольшую пресбиопия. Как мне изначально пообещали, к хорошему зрению вдаль я получил "подарок", нехилую такую дальнозоркость. Вблизи не вижу вообще, ни текст на телефоне, ни время на смарт часах. Понимаю, что нужны новые очки для чтения и т.п. Спрашивал у врача, есть небольшой шанс, что в течении месяца после операции, зрение может чуть поменяться, поэтому сейчас подбирать очки смысла нет, выкинутые деньги. Хотел спросить у пикабушников с подобным опытом, кто и как обошёлся в данном вопросе ? Думаю над дешёвыми готовыми очками на плюс с маркетплейсов или уличных лотков, но боюсь, что они в послеоперационный период могут усугубить ситуацию. А видеть надо, праздники закончились, завтра на работу, там глаза нужны.

Я добрый и ласковый мужчина с небольшим избытком энергии инь. Ищу тебя, мою валькирию с избытком энергии ян, чтобы твой острый меч нашёл свои ножны и мы были в гармонии))

Со мной ты можешь говорить на любые темы! Я всегда тебя поддержу! Коллеги на работе совсем тупые и только мешают? Ну, конечно они долбоящеры! Понаберут кого попало...

Начальник идиот и даёт дурацкие поручения? Конечно, идиот: начальствовать - не мешки ворочать!

Бывший был козёл, тиранил и абьюзил? Ну, конечно, козёл! Нормальные парни не тиранят!

У тебя просто плохое настроение и надо высказаться? Иди скорей ко мне - обниму🤗🤗🤗 Ты у меня умница-красавица!

Хочется материться трёхэтажными ругательствами? Так делай это! Женский мат такой сексуальный😍

Будь со мной настоящей, какая ты есть. Для меня это очень важно.

Не бойся сказать лишнего. Нету тупых вопросов и дурацких мыслей, есть недосказанность, которая только мешает. Давай сделаем так, чтобы у нас её не было!

Выпусти своего внутреннего дракона, я его поглажу, прочитаю сказку и он заснёт у меня на руках)))

Пиши, я не кусаюсь)))

Тг @flight_light_9

Москва, 38 лет, 170/65

Привет! Меня зовут Слава и я ищу женщину для отношений с равноценным вкладом. Ты мне комплименты говоришь - я тебе комплименты говорю. Ты мне подарки даришь - я тебе подарки дарю. Ты мне что-то интересное рассказываешь - я тебе тоже рассказываю. Ну и т.д.

И, конечно же, мы НЕ будем считать все эти действия на калькуляторе, кто кому сколько сделал! Мы же не сумасшедшие, прости господи. Всё по ощущениям и эмоциям. Но чтобы никто себя не чувствовал обездоленным.

И любые нюансы обговариваем речью. Один самый важный я скажу сразу: я люблю, когда мне дарят цветы. Не в горшочке домашние для подоконника, а магазинный букет, "срезку". Мне не надо часто дарить, мне не надо дорогие букеты дарить. Достаточно трёх самых дешёвых цветков и я буду счастлив! Но это делать нужно. Надеюсь, у тебя никаких стереотипных проблем с этим не возникнет.

Все твои нюансы и заморочки я тоже обязательно выслушаю без осуждения. И мы вместе, как одна команда, подумаем, что будем делать. Можешь сразу их мне написать прям первым сообщением - буду рад.

Я адекватен, спокоен, договороспособен. С широким кругозором. Со мной можно обсудить как квантовую механику с поэзией, так и выращивание кабачков на огороде))) У меня два высших образования, стройное спортивное в меру мускулистое тело (не перекаченное до безобразия), неформальный стиль в одежде.

По биоритму сова.

Вредных привычек не имею. Если их имеешь ты - имей, мне без разницы. Чувства юмора тоже не имею, но тебя же это не остановит, верно?)) Долги, кредиты, алименты, незаконченные отношения и прочую дребедень также не имею. Блин, как хорошо ничего не иметь!😁 Вот же кайф! Еее!!

Из интересов всего по-немногу: книги, кино, природа, дача, спорт, игры, психология.

Гигантского списка пожеланий к даме нет, кроме двух параметров:

А) Мы с тобой живём Москве. Отношения на расстоянии не для меня.

Б) Ты не планируешь детей, т.к. я их тоже не планирую. Если они у тебя уже есть - хорошо.

Никому ничего не навязываю, никого не осуждаю. Просто ищу подходящую мне женщину.

Обо всём более подробно со мной можно потрындеть в тг:

40 лет. Москва.

Тг @klyon600

Москвич средних лет ищет женщину для длительных романтических гостевых отношений, которая обладает хотя бы несколькими из этих качеств:

-курит

-пьёт

-храпит

-матерится

-татуированная, с пирсингом

-тревожная

-не пользуется косметикой

-ревнивая

-прямо говорит, что думает

-любит обсуждать бывшего

-считает себя редкой по каким-то параметрам, не вписыющейся в общие нормы, долбанутой

-не любит готовить и заниматься бытом.

Ага, именно так. Это не шутка, хоть и похоже на неё. Решил использовать такой метод знакомства, потому что мне он кажется проще и честнее. Если сможем принять недостатки друг друга, то положительные стороны принять будет как нефиг делать:)

Мои же недостатки следующие:

-средний рост

-низкий доход (я фрилансер, мне свободное время дороже)

-на свиданиях каждый платит за себя, но быт тоже вместе.

-не дарю цветы (но могу дарить другое)

-не устраиваю эмоциональные качели

Что планируется делать в отношениях? Да то же, что и у большинства людей: общаться, обниматься, пересылать друг другу дикпики мемы, посещать различные мероприятия, вместе готовить ужин, смотреть сериалы, играть в игры и т.п..

Детей нет и не планирую. Если у тебя они есть - отнесусь нормально.

Мой "язык любви": время вместе, общение, слова поддержки, объятия.

Круг интересов достаточно широк: научпоп, ЗОЖ, спорт.тренировки, искусство, психология, природа и т.д.

Москва.

Тг: @Kirin_apple

Не привлекательно выглядит анкета? Так и должно быть. Честность в нынешнее время - сложная штука. Многие хотят выглядеть лучше, чем есть. А мне пох))

Москвич средних лет ищет женщину для длительных романтических гостевых отношений, которая обладает хотя бы несколькими из этих качеств:

-курит

-пьёт

-храпит

-матерится

-татуированная, с пирсингом

-тревожная

-не пользуется косметикой

-ревнивая

-прямо говорит, что думает

Ага, именно так. Это не шутка, хоть и похоже на неё. Решил использовать такой метод знакомства, потому что мне он кажется проще и честнее. Если сможем принять недостатки друг друга, то положительные стороны принять будет как нефиг делать:)

Мои же недостатки следующие:

-средний рост

-низкий доход

-я пополамщик (с доходом не связано), быт тоже пополам.

-не дарю цветы

-не устраиваю эмоциональные качели

Что планируется делать в отношениях? Да то же, что и у большинства людей: общаться, обниматься, пересылать друг другу дикпики мемы, посещать различные мероприятия, вместе готовить ужин, смотреть сериалы, играть в игры и т.п..

Детей нет и не планирую. Если у тебя они есть - отнесусь нормально.

Тг: @Kirin_apple

Не привлекательно выглядит анкета? Так и должно быть. Честность в нынешнее время - сложная штука. Все хотят выглядеть лучше, чем есть. А мне пох))