Столько комментов, поздно увидел.

В общем что хотел сказать по теме.

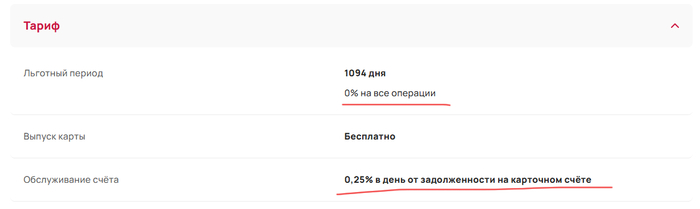

На эту страховку в большинстве случаев начисляются проценты. Т.е страховка входит в "тело" кредита.

Более подробно - когда оформляется кредит, всегда есть "тело" кредита, официально это основной долг, на который уже начисляются проценты так вот, страховка не входит отдельной услугой, она увеличивает основной долг, с которого начисляются проценты. На пальцах: вы взяли 200к на них начисляются проценты, но если вы взяли ещё и страховку, допустим на 50к, то ваш основной долг уже не 200к, а 250к на которые начисляются проценты.

Отказаться от страховки можно в первые 14 календарных дней после оформления, от любой страховки, не знаю как сейчас, раньше от так называемой "коллективной" отказаться было нельзя, она оформлялась при заявках через интернет и/или через всякие рассрочки.

В моей практике неоднократно ранее встречал оформленный товар в рассрочку (по факту это кредит на товар, который вам предоставляется по скидке) со страховкой, где сумма страховки являлась равной или незначительно меньше суммы самого товара. И вот ранее от коллективного страхования по закону было невозможно отказаться, так как вас как клиента присоединяют к страхованию. Эдакая лазейка в законе. На тот момент я работал в поддержке банка и мы (сотрудники) были несказанно рады, когда этот баг пофиксили. Теперь отказаться в первые 14 календарных дней можно от любой страховки.

По досрочному погашению при действующей страховке - не ведитесь на это, страховка увеличивает тело кредита, на которое начисляются проценты,значит при досрочном погашении вы должны будете погасить и проценты за фактические дни пользования кредитом. Поэтому: в первую очередь отказ от страховки, потом досрочное погашение. Оформление со страховкой повышает выдачу кредита, это общеизвестный банковский факт, за оформление страховки в некоторых случаях можно получить неснижаемую процентную ставку.

В общем, кредит это инструмент. А как вы им воспользуетесь и чем это для вас обернется - уже зависит от вас и ваших рисков.

Как и любой долг, на который вы решили пойти.