Вклады в банках — 5 лучших предложений от национальных банков, для выгодных вложений денег под проценты

В условиях меняющейся экономической конъюнктуры, когда сохранение и преумножение сбережений становится особенно важным, многие граждане ищут надежные варианты для себя и своей семьи.

А ведь разобраться в многообразии предложений и понять, как открыть депозиты на действительно выгодных условиях, бывает непросто, ведь сегодня множество банков предлагают различные программы – иногда с высокими процентами и неплохой заявленной доходностью. Знать бы, на что действительно обращать внимание.

Изучаем виды вкладов в лучших банках Российской Федерации | Banki Lab

Еще в прошлом году структура сбережений россиян достигла исторического минимума по количеству наличных пассивов, и максимума – по проценту вкладов и накопительных счетов (уже свыше 90%); причем вклады здесь – на первом месте.

Сегодня пока еще наблюдается тенденция снижения ставок по вкладам, но при этом выходят на рынок продукты некоторых банков с вариантами размещения средств по ставкам значительно выше среднего. В том числе – выше ставки ЦБ. Как правило, такие «экстра» предложения рассчитаны на привлечение новых клиентов. Они могут иметь четкие ограничения по сумме и сроку – но своей доходностью очень интересные. Правда, такими предложениями нужно успеть воспользоваться: они могут иметь акционный характер.

👉 Цель этой статьи — помочь вам сориентироваться в текущей ситуации на рынке, проанализировать актуальные предложения и подсказать, где лучше открыть вклады для получения максимальной выгоды.

Далее мы подробно рассмотрим ключевые критерии выбора депозита, представим обзор пяти лучших предложений от ведущих национальных банков и дадим полезные советы по эффективному управлению вашими сбережениями.

Ключ к выгоде: на что обратить внимание при выборе банковского вклада?

Выбор банковского вклада – это не просто поиск самой высокой цифры в рекламном проспекте. Чтобы ваше решение было действительно выгодным и удобным, важно учитывать целый комплекс факторов. Давайте подробно разберем, на какие моменты стоит обратить особое внимание, чтобы ваши деньги работали на вас максимально эффективно.

Процентная ставка: номинальная vs. эффективная (с капитализацией)

Первое, на что обычно смотрят вкладчики – это процентная ставка. Однако здесь есть нюансы:

Номинальная ставка – это базовая годовая ставка, которую объявляет банк.

Эффективная ставка – это по сути ваш реальный доход, тут еще нужно учитывать ежемесячную капитализацию. Что это такое? Это та история, когда начисленные проценты не остаются сами по себе, а прибавляются к основной сумме вклада, и в следующем периоде проценты будут начислены уже на эту увеличенную сумму. Это так называемые «сложные проценты», которые могут значительно повлиять на итоговую доходность (в лучшую сторону), особенно на длительных сроках.

👉 Что делать? Всегда уточняйте, какая ставка указана в предложении – номинальная или эффективная. Если предлагается капитализация, узнайте, как часто она происходит (ежемесячно, ежеквартально, в конце срока). Чем чаще капитализация, тем выгоднее для вас.

Срок вклада: как он повлияет на ставку и ликвидность

Срок – это период времени, на который по договору вы предоставите свои средства банку.

Влияние на ставку: как правило, при более долгом сроке вклада ставки составляют более высокий процент. Это связано с тем, что банк получает возможность распоряжаться вашими средствами более длительное время. Но не всегда, сейчас есть ряд краткосрочных вкладов, имеющих высокую процентную ставку.

Ликвидность: это показатель того, насколько быстро вы можете получить доступ к своим деньгам. Долгосрочные вклады менее ликвидны – если вам понадобятся средства раньше срока, вы, скорее всего, потеряете значительную часть или все начисленные проценты.

👉 Что делать? Оцените свои финансовые планы. Если есть вероятность, что деньги могут понадобиться в обозримом будущем, возможно, стоит выбрать более короткий срок или вклад с возможностью льготного досрочного расторжения, даже если ставка по нему будет немного ниже.

Что с возможностью пополнения и снятия средств: гибкость vs. доходность

Эти опции делают вклад более гибким в управлении:

Пополняемый вклад позволяет вносить дополнительные средства на счет в любой момент срока его действия. Это удобно, если вы планируете регулярно копить деньги.

Частичное снятие дает комфортную возможность забрать часть денег до окончания срока без потери всех начисленных процентов (обычно до неснижаемого остатка). Однако за такую гибкость часто приходится платить немного более низкой процентной ставкой по сравнению с классическими вкладами без этих опций.

👉 Что делать? Если вы намерены регулярно пополнять свои сбережения, выбирайте пополняемый вклад. Если допускаете, что могут срочно потребоваться деньги, присмотритесь к вариантам с частичным снятием. Взвесьте, что для вас важнее: максимальная доходность или удобство управления средствами.

Минимальная сумма вклада: доступность для разных категорий вкладчиков

Это та наименьшая сумма, с которой банк готов открыть вам конкретный депозитный счет. Она может варьироваться от символической (например, 1000 условных единиц) до весьма значительной для премиальных продуктов. Иногда банки предлагают повышенные ставки для более крупных сумм в рамках одного и того же вклада (так называемые «процентные ступеньки»).

👉 Что делать? Определите, какую сумму вы готовы вложить, и ищите предложения, соответствующие вашим возможностям. Уточните, не изменится ли ставка в лучшую сторону при незначительном увеличении первоначального взноса.

Дополнительные условия: автопролонгация, условия досрочного расторжения

Дьявол кроется в деталях, поэтому внимательно изучайте все условия договора.

Автопролонгация: автоматическое продление вклада на новый срок, если вы не забрали деньги по его окончании. Важно уточнить, на каких условиях произойдет пролонгация – по текущей ставке для данного типа вклада или на каких-то специальных условиях (иногда они могут быть менее выгодными).

Условия досрочного расторжения: если вы решите забрать деньги раньше срока, банк, как правило, пересчитает проценты по минимальной ставке (часто это ставка «до востребования», например, 0,01%). Некоторые вклады могут предлагать льготные условия досрочного изъятия, но это редкость.

👉 Что делать? Заранее выясните, предусмотрена ли автопролонгация и на каких условиях она будет осуществлена. Ознакомьтесь с последствиями досрочного расторжения договора – это поможет избежать неприятных сюрпризов, если ваши планы изменятся.

Тщательный анализ этих критериев позволит вам не просто ориентироваться на рекламные обещания, но и выбрать тот вклад, который наилучшим образом соответствует вашим финансовым целям, обеспечивая оптимальное сочетание доходности, надежности и удобства.

Лучшие параметры и программы от российских банков для рублевых вкладов: помогаем разобраться в выгодных предложениях

Наши эксперты исследовали актуальные предложения на рынке по популярным депозитам.

Прежде всего, оценивалась ставка в совокупности, учитывалась надежность банка, комфортность открытия, наличие и особенности дополнительных условий. Все банки, которые вошли в наш ТОП-5, предлагают разные по сути продукты, но подойдут они широким категориям вкладчиков.

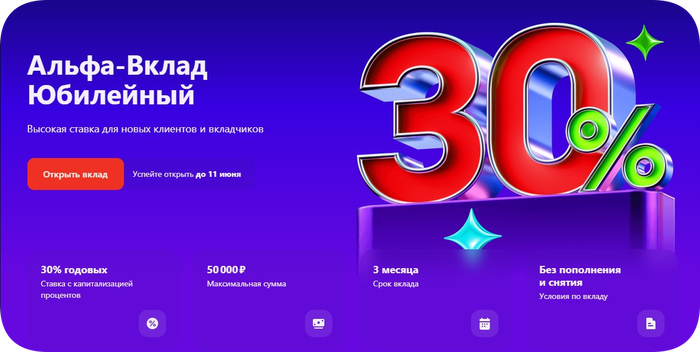

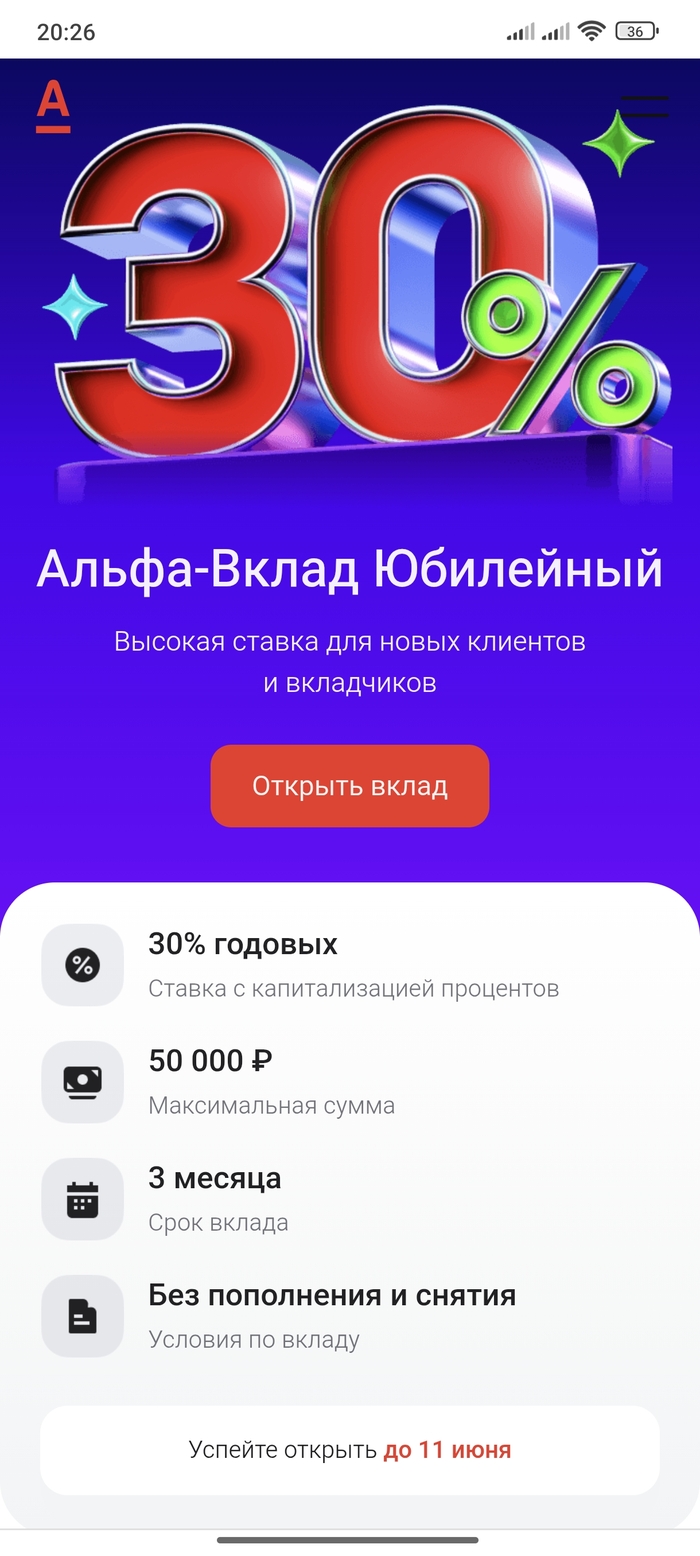

1. Альфа-Банк — вклад «Юбилейный» с доходностью до 30% годовых: максимум прибыли при полной прозрачности

Если вы хотите разместить сумму денежных средств под действительно рекордную доходность, обратите внимание на акционное предложение Альфа-Банка — вклад «Юбилейный», со ставкой до 30% годовых. Это уникальная программа, которая действует ограниченное время в рамках партнёрской акции и предназначена специально для клиентов, открывающих вклад онлайн.

Такой доход не предлагает сегодня ни один из крупных банков — и именно поэтому вклад «Юбилейный» стал самым обсуждаемым депозитным продуктом весны 2025 года. Главное преимущество — фиксированная ставка до 30% годовых при размещении от 1 000 000 рублей, без скрытых условий и с полной прозрачностью всех параметров.

Основные преимущества

Альфа-Банк позволяет оформить вклад полностью удалённо — через интернет-страницу по партнёрской ссылке. Это занимает не более 5 минут, без визита в офис и без очередей. Вот ключевые параметры акции:

Ставка: до 30% годовых — фиксированная на весь срок размещения.

Срок: на выбор — 95, 190 или 370 дней.

Сумма: до 50 000 рублей.

Выплата процентов: в конце срока.

Пополнение и частичное снятие: не предусмотрены, что обеспечивает стабильную ставку.

Автопролонгация: отсутствует — вклад закрывается автоматически по завершении срока.

Уникальность предложения в том, что ставка в 30% не "разбита" по этапам и не требует выполнения скрытых условий — она применяется к полной сумме с первого дня вклада. Это делает «Юбилейный» одним из самых доходных и честных вкладов на рынке в 2025 году.

Условия использования

Вклад «Юбилейный» оформляется только онлайн — через специальную партнёрскую ссылку. Открыть его можно как действующим клиентам Альфа-Банка, так и новым пользователям после быстрой идентификации. Процесс полностью цифровой и не требует визита в отделение.

Вклад открывается только в рублях, сумма — до 50 000 ₽.

Вы можете выбрать один из фиксированных сроков: 95, 190 или 370 дней.

Пополнение и частичное снятие не допускаются — это позволяет сохранить повышенную ставку.

Проценты начисляются ежедневно, но выплата происходит в конце срока.

Автопролонгация не предусмотрена — вклад автоматически закрывается, деньги возвращаются на счёт.

Условия оформления

Чтобы открыть вклад, достаточно:

Быть гражданином РФ.

Иметь паспорт.

Иметь ИНН (можно загрузить из Госуслуг).

Подключить банковскую карту или расчётный счёт для перевода суммы.

Все действия происходят онлайн: вы выбираете срок, подтверждаете условия, загружаете данные и отправляете средства на вклад — без посещения офиса.

Почему стоит выбрать Альфа-Банк?

Доходность до 30% годовых: рекорд среди крупных банков.

Полностью онлайн: открыть вклад можно за 3–5 минут.

Без скрытых условий: ставка фиксирована и прозрачна.

Один из самых надёжных банков РФ: входит в топ-5.

Вклады застрахованы в системе АСВ: до 1,4 млн ₽ включая проценты.

Если вы ищете способ не просто сохранить, а в несколько раз увеличить доходность от миллиона рублей — вклад «Юбилейный» по акции с 30% годовых — один из самых мощных инструментов на рынке в 2025 году.

2. Сбербанк — вклад «СберВклад» & «СберВклад и СберПрайм»: надёжный способ приумножить капитал с повышенной ставкой

Если вы хотите разместить средства для получения дохода в крупнейшем и самом надёжном банке страны с высокой процентной ставкой и прозрачными условиями, обратите внимание на «СберВклад» от Сбербанка. Это универсальный депозитный продукт, который подойдёт и для тех, кто просто хочет сохранить средства, и для тех, кто рассчитывает на стабильный доход.

А если вы подключены к программе СберПрайм, то получите ещё более высокую ставку по вкладу — без дополнительных действий и переплат. С подпиской доходность может быть выше на 1 п.п., чем в стандартных условиях.

Основные преимущества

СберВклад — это удобный и надёжный способ разместить крупную сумму с возможностью выбрать удобный срок, способ выплаты процентов и формат управления. Все действия можно выполнить онлайн — через СберБанк Онлайн.

Ставка: до 13,5% годовых (без СберПрайм) и до 14,5% с подпиской СберПрайм.

Срок: от 1 месяца до 3 лет на выбор.

Проценты: выплата ежемесячно или в конце срока, по вашему выбору.

Пополнение: возможно, но только до определённой даты.

Частичное снятие: не предусмотрено.

Автопролонгация: есть — вклад может быть автоматически продлён при желании.

Онлайн-доступ: открытие и управление через приложение СберБанк Онлайн.

Вариант 1: СберВклад (базовые условия)

До 13,5% годовых.

Стандартные условия оформления.

Подходит тем, кто не пользуется подписками.

Вариант 2: СберВклад со СберПрайм

До 14,5% годовых.

Повышенная ставка действует при активной подписке на СберПрайм.

Нет дополнительных требований — ставка выше просто по факту наличия подписки.

Подключить СберПрайм можно в мобильном приложении за пару минут — подписка даёт не только бонус к ставке, но и скидки на доставку, кино, музыку и другие сервисы.

Условия использования

Открыть «СберВклад» можно полностью онлайн, без визита в отделение:

Вы выбираете срок и сумму.

Указываете способ выплаты процентов.

При наличии подписки СберПрайм система автоматически предложит повышенную ставку.

После завершения срока деньги и проценты переводятся на ваш счёт.

Если необходимо — вклад можно закрыть досрочно, но ставка будет пересчитана по сниженной величине (в соответствии с условиями).

Условия оформления

Для открытия вклада вам потребуется:

Быть гражданином РФ.

Иметь счёт или карту в Сбербанке.

Подключиться к СберБанк Онлайн.

При необходимости — оформить подписку СберПрайм (по желанию).

Государственные программы

Сбербанк участвует в государственных инициативах по стимулированию сбережений — например, в рамках льготных вкладов для пенсионеров и отдельных категорий граждан. Уточняйте в приложении или отделении, доступны ли они для вас: иногда такие предложения имеют повышенные ставки и особые условия размещения.

Почему вам стоит выбрать СберБанк?

Надёжность №1: крупнейший банк страны, под защитой АСВ.

Онлайн-оформление: вклад можно открыть в несколько кликов.

Повышенная ставка: до 14,5% с СберПрайм.

Гибкость условий: выбор срока и способа выплаты процентов.

Защита вкладов: до 1,4 млн ₽ включая проценты, через АСВ.

Бонусы от СберПрайм: не только на вклад, но и на повседневные расходы.

Если вы цените удобство, безопасность и проверенную репутацию, Сбербанк — один из лучших вариантов для размещения крупной суммы.

3. Т-Банк — онлайн-вклад с доходностью до 19,3% годовых: максимум выгоды без визита в офис

Если вы хотите разместить сбережения под одну из самых высоких ставок на рынке, но без лишней бюрократии, вклад от Т-Банка — это надёжный и простой способ получить доходность до 19,3% годовых. Вклад оформляется полностью онлайн, через сайт — не нужно посещать отделения, подписывать бумажные договоры или приносить документы лично.

Это предложение создано специально для частных инвесторов, которые ценят удобство, скорость оформления и максимум дохода. Весь процесс занимает не более 5 минут.

Основные преимущества

Вклад от Т-Банка — это гибкость и высокая доходность, упакованные в понятный и удобный онлайн-сервис. Открыть вклад может любой гражданин РФ — как новый, так и действующий клиент банка.

Ставка: до 19,3% годовых.

Срок: 3, 6 или 12 месяцев — на выбор.

Сумма: от 50 000 ₽.

Проценты: выплачиваются в конце срока.

Пополнение: не предусмотрено.

Частичное снятие: не допускается.

Открытие: только онлайн — через сайт.

Автопролонгация: отсутствует — вклад закрывается по окончании срока.

Ставка зависит от выбранного срока — чем дольше срок, тем выше доход. Вклад подходит тем, кто готов разместить крупную сумму на фиксированный период и ожидает гарантированный доход без дополнительных условий.

Условия использования

Открытие вклада полностью дистанционное. Всё, что вам нужно — это интернет, паспорт и ИНН (можно загрузить через сайт или Госуслуги).

Вклад: в рублях.

Срок на выбор: 3, 6 или 12 месяцев.

Минимальная сумма: от 50 000 ₽.

Проценты: начисляются ежедневно, выплата — в конце срока.

Пополнение и частичное снятие: не предусмотрены.

Досрочное расторжение: допустимо, но ставка будет снижена (уточняется индивидуально).

Автопролонгация: не подключается автоматически.

Как оформить

Оформление происходит через защищённую форму на официальном сайте Т-Банка:

Заполняете простую анкету (ФИО, паспортные данные, ИНН).

Загружаете документы или проходите упрощённую верификацию.

Переводите сумму вклада с карты или счёта.

Получаете подтверждение и договор в электронном виде.

Весь процесс занимает до 5 минут, и всё — без визита в офис.

Почему стоит выбрать именно Т-Банк?

До 19,3% годовых: одна из самых высоких ставок среди вкладов на сумму от 1 млн ₽.

Оформление: без визита в офис: всё онлайн, быстро и удобно.

Прозрачные условия: без скрытых комиссий и навязанных услуг.

Удобный интерфейс: вкладом можно управлять через сайт и приложение.

Защита вкладов: банк участвует в системе страхования АСВ (до 1,4 млн ₽).

Работа с валютными вкладами: доступно в юанях.

Если вы ищете способ разместить крупную сумму максимально выгодно и с минимальными действиями, вклад от Т-Банка под 19,3% годовых — это отличная возможность увеличить капитал быстро, удобно и безопасно.

4. Газпромбанк – вклад «Новые деньги» со ставкой для новых накоплений до 20% годовых: с возможностью управления вкладом онлайн и пополнением через СБП

Если вы хотите получить максимальную доходность от свободных средств и готовы вложить их на фиксированный срок, Газпромбанк предлагает привлекательный вклад «Новые деньги» со ставкой до 19 + 1% годовых.

Это один из лучших вариантов для тех, кто готов временно «заморозить» средства, но хочет получить высокий гарантированный доход.

Основные преимущества

Ставка: до 20% годовых.

Срок размещения: от 91 до 1095 дней.

Валюта: рубли.

Пополнение: не предусмотрено.

Частичное снятие до окончания срока: невозможно.

Выплата процентов: в конце срока.

Минимальная сумма: от 15 000 ₽.

Максимальная сумма: 10 млн ₽.

Открытие: онлайн, при условии получения дебетовой карты; в офисе банка.

Доступ: через мобильное приложение и личный кабинет.

Условия использования

Срок вклада фиксированный, выбранный при открытии.

Ставка зависит от суммы и срока.

Условия досрочного снятия: не предусмотрены.

После окончания срока — автоматическое закрытие и перевод суммы на счёт клиента.

Дополнительное повышение ставки на 1 пункт действует только для новых денег, ранее не размещённых в Газпромбанке.

Это предложение подойдёт тем, кто планирует вложить крупную сумму на несколько месяцев и получить максимальную доходность без дополнительных действий.

Условия оформления

Гражданство РФ.

Паспорт и ИНН.

Регистрация и идентификация в онлайн-банке Газпромбанка.

Оформление через интернет по ссылке, либо для зарплатных клиентов через уполномоченного сотрудника банка вне банковского офиса; в банкоматах либо в офисе банка.

Обязательное условие для максимальных процентных накоплений — перевод новых средств, сверх совокупных средств клиента, уже хранящихся в банке.

Процесс полностью дистанционный, занимает не более 10 минут.

Почему стоит выбрать Газпромбанк?

Высокая ставка: до 19 + 1% — один из лидеров среди вкладов в рублях.

Гарантия сохранности: вклад застрахован.

Надёжность: Газпромбанк стабильно входит в топ-3 банков России.

Простота оформления: всё возможно онлайн или через колл-центр, без визита в офис.

Проверенная репутация: банк обслуживает миллионы клиентов по всей стране.

Интересные преимущества , которые предлагают здесь: клиенты имеют возможность переводить до 30 млн. в месяц без комиссии через СБП на вклад. А перед открытием вклада вы станете обладателем карты «Мир» (доставят за 1 день), по которой действуют максимальные ставки кешбэка на актуальные категории, с возможностью выбора дополнительной категории каждый месяц.

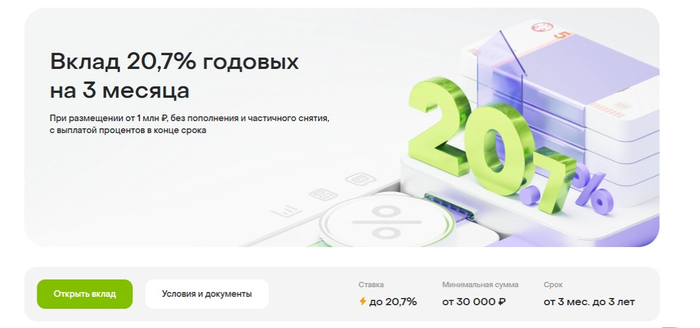

5. Банк ДОМ.РФ — вклад со ставкой до 20,7% годовых на 3 месяца: максимум дохода за короткий срок

Если вы хотите разместить депозиты под максимально высокую ставку на короткий срок, Банк ДОМ.РФ предлагает специальный вклад со ставкой до 20,7% годовых на 3 месяца. Это идеальное решение для тех, кто не готов замораживать деньги на год, но хочет получить высокую доходность уже в течение квартала.

Главное преимущество — ставка выше, чем у большинства годовых вкладов в других банках, но при этом срок размещения всего 3 месяца. Вклад открывается полностью онлайн, за несколько минут.

Основные преимущества

Банк ДОМ.РФ предлагает вклад с фиксированной ставкой и простой логикой — без скрытых условий и с акцентом на надёжность. Вот ключевые особенности:

Ставка: до 20,7% годовых при размещении от 1 000 000 ₽.

Срок: 3 месяца (91 день).

Минимальная сумма: от 30 000 ₽.

Проценты: выплачиваются в конце срока.

Пополнение: не предусмотрено.

Частичное снятие: не допускается.

Автопролонгация: отсутствует.

Оформление: только онлайн — через сайт или приложение.

Валюта: рубли РФ.

Ставка применяется при размещении вклада на фиксированный срок — 3 месяца. Это краткосрочное решение, которое подойдёт для клиентов, желающих быстро получить доход и сохранить гибкость в будущем.

Условия использования

Оформить вклад в Банке ДОМ.РФ можно онлайн — через сайт или мобильное приложение. Всё просто, быстро и без визита в отделение.

Вы оформляете вклад онлайн.

Вносите от 1 000 000 ₽.

Срок — 3 месяца (примерно 91 день).

В конце срока получаете тело вклада + начисленные проценты.

При досрочном закрытии — пересчёт ставки.

Это отличный инструмент, если вы планируете временно разместить крупную сумму, например, между сделками, проектами или расходами, и не хотите упускать доход даже на коротком отрезке времени.

Особенности оформления

Оформить вклад в Банке ДОМ.РФ можно полностью онлайн — через сайт или мобильное приложение. Это удобно, особенно при размещении крупных сумм.

Быть гражданином РФ.

Пройти быструю онлайн-идентификацию.

Иметь ИНН и паспорт.

Перевести сумму на вклад через счёт или карту.

Весь процесс занимает 5–7 минут. Не требуется визита в офис или бумажных документов.

Почему стоит выбрать Банк ДОМ.РФ?

До 20,7% годовых: высокая ставка на краткий срок.

Простые условия: без сложных требований и скрытых условий.

Оформление: полностью онлайн — за 5 минут.

Гарантия безопасности: банк входит в систему страхования вкладов.

Государственная надёжность: подконтрольный банк с устойчивой репутацией.

Если вы хотите заработать максимум за короткое время и без заморозки денег на год — вклад от Банка ДОМ.РФ под 20,7% на 3 месяца будет идеальным решением в 2025 году.

Деньги, начисленные клиенту как проценты в российских банках, – это доходы. За них нужно платить налог, но на практике он платится только с превышения и касается немногих. ФНС рассчитывает сумму самостоятельно.

Максимизируем доход: полезные советы для вкладчиков

Чтобы ваши сбережения не просто лежали мёртвым грузом, а приносили максимальный доход, важно подойти к выбору и управлению вкладами с умом. Вот несколько проверенных стратегий.

Диверсификация: не кладите все яйца в одну корзину

Размещать все свои сбережения в одном банке или на одном типе вклада — не самая лучшая идея. Диверсификация — вот ключ к снижению рисков. Если у банка возникнут проблемы, или условия по вашему единственному вкладу станут невыгодными, вы рискуете потерять часть сбережений. Распределите деньги по нескольким банкам (в пределах суммы, подлежащей страхованию Агентством по страхованию вкладов) и по разным типам вкладов. Это позволит вам получить доступ к деньгам, если один из вкладов будет заморожен, а также защитит от колебаний процентных ставок.

Лесенка вкладов: гибкость и усреднение ставки

Стратегия «лесенки вкладов» позволит вам совместить доступность средств с выгодными ставками. Вместо того чтобы открыть один большой вклад на долгий срок, разделите сумму на несколько частей и откройте вклады на разные сроки — например, на 3 месяца, 6 месяцев, 1 год и 2 года. Когда самый короткий вклад закончится, вы сможете либо забрать деньги, либо открыть новый вклад на более долгий срок по актуальной ставке. Это даёт вам регулярный доступ к части средств и позволяет усреднять процентную ставку, так как вы постоянно реинвестируете деньги под новые условия.

Следите за акциями и специальными предложениями: не упустите выгоду

Банки регулярно проводят акции и предлагают специальные условия по вкладам для привлечения новых клиентов или удержания старых. Эти предложения могут включать повышенные процентные ставки, бонусы за открытие вклада онлайн или для определённых категорий клиентов. Подпишитесь на рассылки банков, следите за их новостями на сайтах и в социальных сетях. Но будьте внимательны: у таких предложений часто есть свои условия, например, ограниченный срок действия или ограничения по минимальным суммам вклада.

Есть несколько вариантов как вкладчику получить свои накопленные проценты: на счет дебетовой карты, на счет вклада, либо наличными в кассе банка.

Частые вопросы об особенностях открытия вкладов и выплаты процентов

Сегодня пользователи не просто ищут самые выгодные вклады в рублях, не просто уделяют внимание договору банковского вклада, а хотят получить ответы на все вопросы, касающиеся процентных ставок, страхования вкладов, дополнительных условий сберегательных продуктов и т.д.

Мы выбрали наиболее часто встречающиеся вопросы на эту тему, и дали на них простые и понятные ответы, чтобы вам было проще сделать свои выводы.

🔸 Какой вид вклада принесет максимальную доходность?

Если ваша главная цель — максимальная доходность, то, как правило, наиболее привлекательные проценты предлагают вклады со следующими характеристиками:

Длительный срок размещения: Банки обычно предлагают более высокие ставки по вкладам, открываемым на год и более, поскольку это позволяет им эффективнее планировать свои финансовые потоки.

Отсутствие возможности пополнения и частичного снятия: Так называемые «классические» или «сберегательные» вклады, где вы размещаете определенную сумму на весь срок без возможности ее изменить, чаще всего имеют повышенную ставку. Любая гибкость (возможность добавить средства или забрать часть) обычно немного снижает процент.

Капитализация процентов (сложный процент): Если условиями вклада предусмотрено, что начисленные проценты регулярно прибавляются к основной сумме вклада и в дальнейшем сами начинают приносить доход, это увеличивает итоговую эффективную ставку. Особенно это заметно на более длительных сроках.

Специальные и акционные предложения: Иногда банки запускают сезонные или промо-вклады с повышенными ставками, но они могут иметь ограничения по сумме, сроку или быть доступны только определенным категориям клиентов (например, при открытии онлайн).

Таким образом, «самый доходный» вклад — это чаще всего долгосрочный вклад без опций пополнения/снятия, возможно, с капитализацией процентов, или специальное предложение банка. Рекомендую всегда сравнивать конкретные условия по таким параметрам на момент, когда вы готовы открыть вклад, так как предложения на рынке постоянно обновляются.

🔸 Что будет при досрочном расторжении действия договора срочных вкладов?

При досрочном расторжении срочного вклада вы получите обратно всю основную сумму. Однако, начисленные проценты будут пересчитаны по ставке "до востребования", которая значительно ниже изначальной. Фактически, вы потеряете большую часть процентного дохода. Прямых штрафов за расторжение обычно нет.

🔸 Что значит: срочный вклад? В чем отличие долгосрочных вкладов от краткосрочных?

Срочный вклад — это депозит, который вы размещаете в банке на фиксированный [срок размещения] под заранее оговоренный процент. Главное отличие от вклада "до востребования" или накопительного счета — это фиксированный срок и более высокая ставка. При досрочном снятии процентов будет меньше.

Разница – по сроку размещения:

Краткосрочные вклады: До 1 года (3, 6, 9 месяцев). Ставка ниже, но доступ к деньгам быстрее.

Долгосрочные вклады: Более 1 года (1, 2, 3 года и дольше). Предлагают более высокие ставки, но средства будут "заморожены" на дольше.

Выбор зависит от ваших целей и того, когда вам понадобятся деньги.

🔸 Если открыл вклад на выгодных условиях – могут ли они поменяться в процессе хранения средств без моего ведома?

Нет, условия по вашему вкладу не могут измениться в одностороннем порядке после его открытия. Процентная ставка и другие параметры, зафиксированные в договоре, остаются неизменными до конца [срока размещения]. Исключение составляют лишь вклады с плавающей ставкой, но это всегда чётко прописано в условиях.

🔸 Какие есть системы страхования вкладов и накопительных счетов? Стоит ли доверять обязательному страхованию крупных сумм, и как это работает?

В России действует государственная система страхования вкладов. Все банки, которые принимают вклады от населения, обязаны участвовать в этой системе — без исключений. Агентство по страхованию вкладов (АСВ) гарантирует возврат до 1,4 млн ₽ на одного человека в одном банке, включая проценты. В отдельных случаях (например, после продажи недвижимости, получения наследства и др.) лимит может временно увеличиваться до 10 млн ₽.

Система работает надёжно и стабильно: если у банка отзывают лицензию, АСВ автоматически выплачивает возмещение вкладчикам. Чтобы защитить суммы свыше 1,4 млн ₽, лучше распределять деньги между несколькими банками — тогда вся сумма будет под защитой.

🔸 Что такое капитализация процентов?

Капитализация процентов — это когда начисленные по вкладу проценты прибавляются к основной сумме вклада. В результате в следующем периоде проценты начисляются уже на увеличенную сумму. Это приводит к тому, что ваш доход растёт быстрее, так как "проценты приносят проценты". Если капитализация происходит, например, ежемесячно, то эффект будет более выраженным, чем при начислении процентов в конце срока.

🔸 Если мне дадут вместе с вкладом банковскую карту с возможностью снятия, и я воспользуюсь частичным снятием – то проценты выплачиваются?

Если ваш вклад предусматривает возможность частичного снятия без потери процентов (это должно быть чётко указано в условиях договора), то да, проценты будут продолжать начисляться на оставшуюся сумму. Однако, если частичное снятие не предусмотрено или влечёт изменение условий, то при любой операции снятия вы можете потерять начисленные проценты по всей сумме или на снятую часть, а ставка может быть пересчитана. Всегда внимательно читайте договор или уточняйте условия в банке.

Заключение

Несмотря на разнообразие инвестиционных возможностей, банковские вклады, особенно предложения срочных вкладов от крупных банков, остаются проверенным и востребованным решением. Многие открывают вклад в поисках стабильности и понятного сбережения с процентным доходом.

Изучите наш рейтинг самых удачных банковских вкладов, проконсультируйтесь при необходимости у сотрудников банка, который вызывает больше доверия или предлагает более подходящие для вас решения, и – надежных вам сбережений.

Реклама АО «АЛЬФА-БАНК», ИНН 7728168971; ПАО «Банк ПСБ», ИНН 7744000912; ПАО Сбербанк, ИНН 7707083893; АО «ТБанк», ИНН 7710140679; Банк ГПБ (АО), ИНН 7744001497; АО «Банк ДОМ.РФ», ИНН 7725038124.