Когда ты инвестор...

Навеяло постом Могу, что называется, себе позволить

Ещё немножко и можно бросать работу.

Навеяло постом Могу, что называется, себе позволить

Ещё немножко и можно бросать работу.

Взять кредит и не возвращать. Наверное, каждый из нас о таком мечтал. Но иногда мечты становятся реальностью. Для этого нужно вооружиться знаниями, уметь применять их на практике, и, конечно, везение.

Итак, представьте, что заемщик перестал платить по кредиту. Время идет, задолженность копится, банк начисляет пени и штрафы, но никаких активных действий по взысканию долга не осуществляет. Ситуация такая встречается нередко: далеко не всегда банки с тысячами, а то и миллионами клиентов могут уследить за каждым кредитом. Хитрость заключается в том, что если с момента просрочки истек срок исковой давности (а он составляет 3 года), то суд во взыскании такой задолженности откажет.

Пример

Вы взяли кредит, по условиям которого до конца 2017 года должны ежемесячно выплачивать банку 20 000 рублей. Все платежи шли по графику, но начиная с июля 2016-го вы платить перестали. Банк спохватился и подал иск в суд лишь в сентябре 2020 года. В результате суд обяжет вас выплатить лишь платежи за последние 3 года, то есть с сентября по декабрь 2017-го. А все предыдущие платежи банк с вас взыскать не сможет.

Как применяется срок исковой давности

Важно помнить, что суд не применяет срок исковой давности самостоятельно, а делает это только по заявлению ответчика. Представьте, что вам пришла повестка в суд по иску от банка. Если вы просто подумаете: «Срок давности истек, мне бояться нечего, зачем тратить время на походы в суд», — то иск банка удовлетворят в полном объеме независимо от того, что срок исковой давности истек. И потом в апелляции или кассации ссылаться на срок давности будет уже поздно.

Обратите внимание, что банки до подачи искового заявления, как правило, подают в суд заявление о выдаче судебного приказа. Если вы хотите применить срок исковой давности, то такой приказ нужно обязательно отменить. О том, как это сделать, есть отдельное видео:

Про исчисление неустойки

От неустойки (она может также называться «пени» или «штраф») за просрочку платежей также можно избавиться при истечении срока исковой давности. Но здесь нужно помнить про один нюанс: если в договоре ничего не сказано про срок уплаты неустойки, то срок давности по ее уплате истекает тогда же, когда истекает срок давности по уплате платежа, за который была начислена неустойка. Например, вы просрочили платеж за март 2019 года. Срок исковой давности по нему истечет в марте 2022 года, и тогда же истечет срок давности по пени, начисленным за неуплату этого платежа. Однако в договоре может быть указана более поздняя дата оплаты неустойки. В таком случае 3 года нужно считать именно от этой даты.

Особенности исчисления срока

По закону течение срока исковой давности может прерваться. Происходит это в том случае, если должник своими действиями признает долг. Например: признает претензию, просит банк о внесении изменений в договор (скажем, о рассрочке платежа), подписывает акт сверки взаимных расчетов, и тому подобное. В таким случаях трехлетний срок исковой давности начинает течь заново. Поэтому если вам звонит представитель банка по телефону и вкрадчивым голосом начинает вам говорить что-то вроде «Ну вы же согласны, что должны нам 200 000 рублей», помните, что запись этого разговора банк впоследствии приобщит к материалам дела в суде, и выяснится, что срок исковой давности начал течь заново.

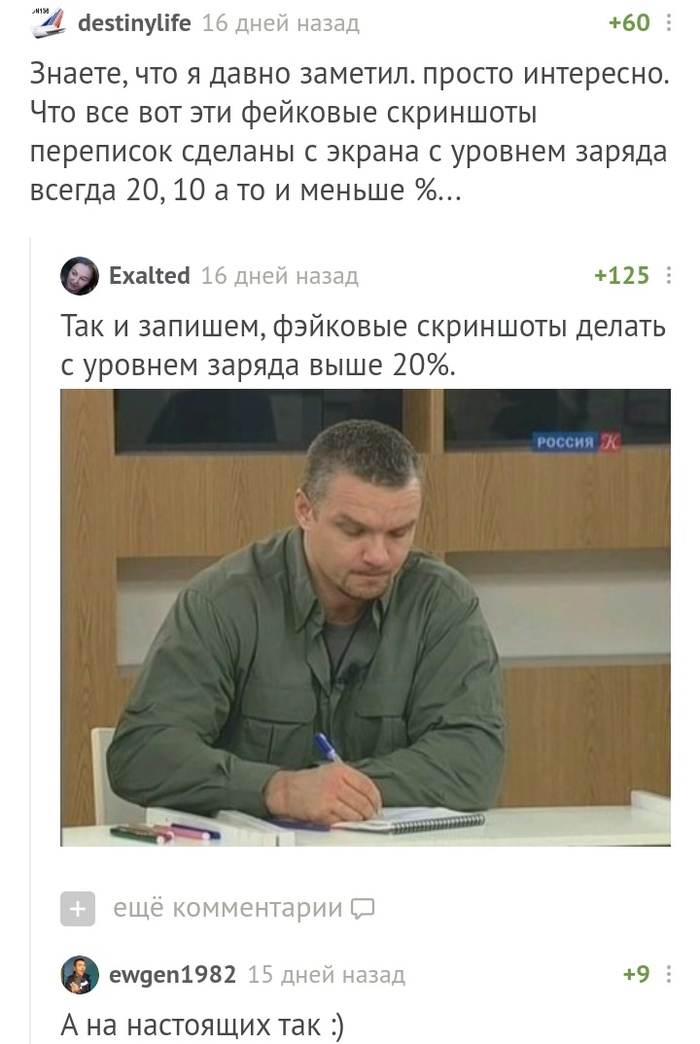

Зарегался ради коммента. Для коммента с гифкой рейтинга не хватило. Лукасов можно смело сыпать автору поста на который отвечаю.

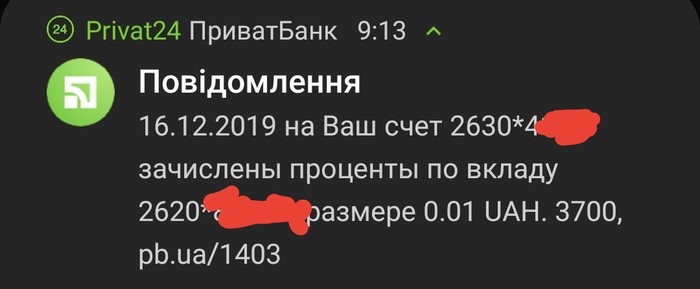

Принесли планшет в ремонт, с проблемой не заряжается, кажется я перестарался с ним.

Есть у меня подруга которая твердит что ипотека от нечистого, (почему объяснить не может) но брать нельзя ибо вообще плохо.

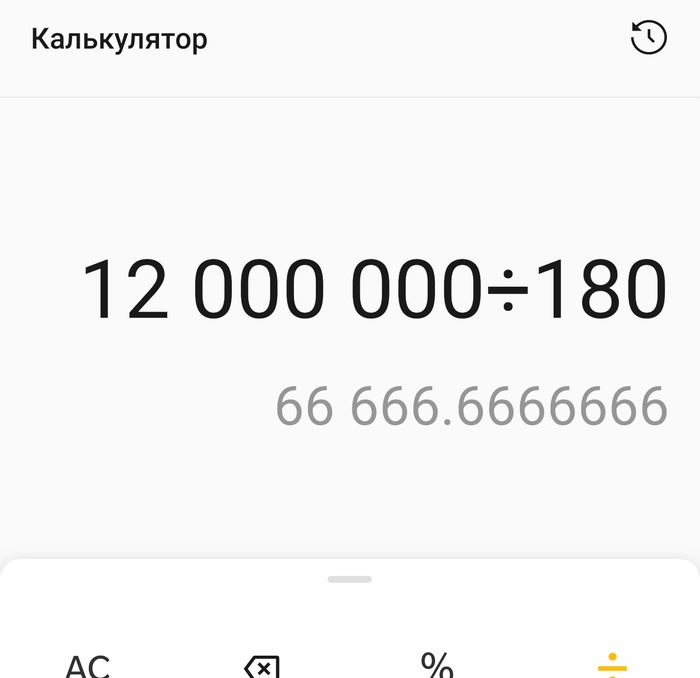

И так, общался я с ней сегодня , и решила она посчитать все мои переплаты, с процентами мы посчитали что я должен буду выплатить 12 000 000р за 15 лет.

Нахуй ипотеку, палатка у меня есть.

Когда ты был ребёнком и с удовольствием отдавал родителям подаренные деньги «на хранение», а потом вырос и понял что это было беспроцентное использование твоего капитала

Читал тут пост Моя пенсия в 29 лет. как Сбер в очередной раз обманул людей программой индивидуального пенсионного плана, полез в комменты и офигел: большинство людей твердо уверены, что деньги нужно копить в долларах и тогда все будет круто.

Чувак, доллар с 2000 года вырос всего лишь в 2 с небольшим раза. На вкладе с него тоже не заработаешь, ставки мизерные в 1.5%, что примерно равняется долларовой инфляции, поэтому за 19 лет твой капитал всего лишь увеличился бы в 2 раза если считать в рублях, и не увеличился бы вообще, если считать в долларах. За 19 (!!!) лет. Да если даже тупо покупать индекс ММВБ/MOEX (акции 50 наиболее ликвидных российский компаний), то за эти 19 лет он вырос в 14 раз в рублях, и это без учета дивидендов.

А последние годы дивиденды российских компаний вообще стали бесперспективно большими. Единственно правильный вариант накопить на пенсию - это покупать акции и облигации.

Многие скажут: "да в акции нужно влить кучу денег чтобы была отдача", "да это все сложно, какие-то брокеры хренокеры", "акции могут упасть в цене" и так далее. По последнему вопросу сразу отвечу: акции конечно же могут упасть в цене, но в тот же кризис 2008 года российский рынок акций восстановил свои значения уже через 3 года. А если вы копите на пенсию, это это 10-20-30 лет ожидания, к этому времени уже пройдет несколько экономических циклов, и даже несмотря на падения на таких промежутках времени акции всегда растут.

Теперь к конкретному примеру.

Читаю иногда сайт про инвестиции и наткнулся там на одного мужчину

В 2006 году он решил откладывать по 3 тысячи рублей в месяц себе на будущую пенсию. Казалось бы копейки, да даже ваш работодатель отчисляет в ПФР намного больше каждый месяц, что толку от этих 3 тысяч. На эти деньги он покупал акции крупных компаний РФ, которые регулярно платят дивиденды, и ОФЗ (облигации федерального займа). Заходил на биржу всего 1 раз в месяц чтобы что-то купить и все. Это не торговля и не трейдинг, это не спекуляции, это просто купил и сидишь ничего не делаешь.

На сегодняшний день результаты у него такие: если бы он просто откладывал эти деньги, то накопил бы за 13 лет 483 тысячи рублей. Но учитывая что он вкладывал в акции, а всю прибыль с дивидендов реинвестировал, то благодаря сложному проценту у него в данный момент в активах 3,6 миллиона рублей. Нифиговая такая разница, да?

А теперь вторая приятная новость: каждый месяц он получает 20000 рублей дивидендов по акциям (если посчитать в среднем в месяц), при этом сами активы в 3,6 миллиона рублей никуда не деваются и не тратятся, а наоборот только растут в цене.

Получается человек откладывая по 3000 рублей в месяц всего за 13 лет уже заработал себе пенсию в 20000 рублей, почти в 2 раза выше средней пенсии по стране. Начал откладывать он лишь в 37 лет (к вопросу что никогда не поздно). Ему в данный момент 50 лет, и он планирует выходить на пенсию через 15 лет, а до этого момента все реинвестировать. Насколько вырастет его портфель за эти годы и какая будет "дивидендная пенсия" конечно очень любопытно. Но если она уже сейчас 20000, то через 15 лет думаю все будет еще в разы больше. И еще надо учитывать что помимо самой "пенсии" весь капитал никуда не девается, и эти миллионы в акциях можно будет продать хоть за 1 день, они абсолютно ликвидны.

Кто-то еще считает что нужно копить на пенсию в долларах? И еще надеюсь что хоть кто-то вообще задумался над тем чтобы хоть по чуть-чуть, но откладывать себе на пенсию, главное делать это регулярно каждый месяц.