📈 Вашему внимаю, представляю очередной еженедельный обзор, в нём разберём:

Тайм коды:

00:00 | Вступление 00:32 | Объём ФНБ в ноябре 2025 г. подрос, инвестиции сократили до минимума для спасения ликвидной части, но при таком темпе продаж валюты/золота её хватит на 11 месяцев! 05:46 | Нефтегазовые доходы в ноябре 2025 г. — цена Urals на уровне 2020 г., бюджетный дефицит растёт. К бюджету на 2026 г. большие вопросы. 12:10 | Глобальное производство стали в ноябре 2025 г. — Китай продолжает тянуть производство на дно. В России 20 месяцев подряд происходит падение! 17:36 | Инфляция к концу декабря — недельные темпы ускорились, но цель регулятора достигнута. Жёсткость ДКП должна оставаться неизменной из-за будущих проинфляционных факторов. 23:34 | Последний аукцион Минфина в этом году — за 2025 г. разместили более 8 трлн руб., план на 2026 г. выглядит слишком оптимистично: 6,5 трлн руб. 28:20 | Заключение, мысли по рынку

P.S. Если у вас проблемы с Ютубом, то выставляю видео на альтернативных площадках:

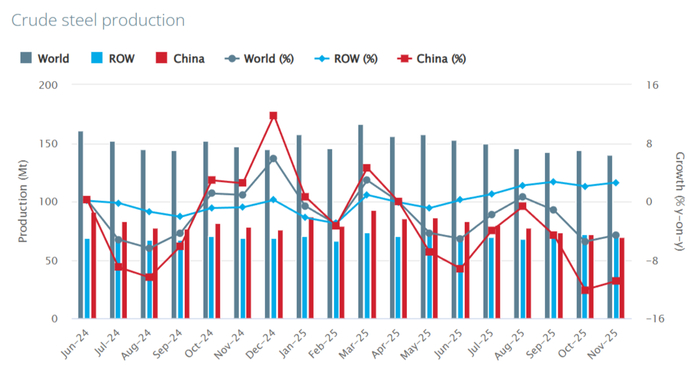

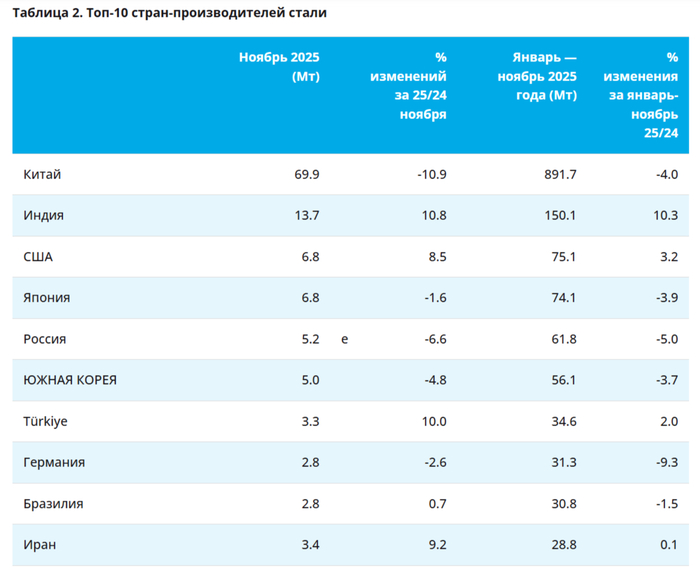

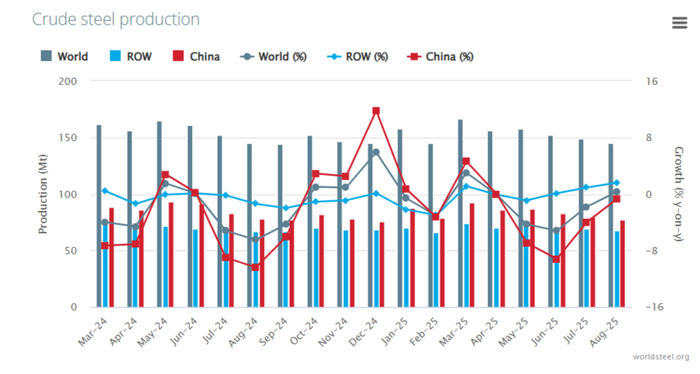

🏭 По данным WSA, в ноябре 2025 г. было произведено 140,1 млн тонн стали (-4,6% г/г), месяцем ранее — 143,3 млн тонн стали (-5,9% г/г). По итогам 11 месяцев — 1662,2 млн тонн (-2% г/г). Флагман сталелитейщиков (как по производству, так и по потреблению, поэтому от спроса Китая многое зависит) — Китай (49,9% от общего выпуска продукции) произвёл 69,9 млн тонн (-10,9% г/г), Поднебесная продолжает тянуть всемирное производство за собой (по оценкам аналитиков S&P Global, производство стали в Китае в 2025 г. сократится на 1% г/г, но за 11 месяцев падение составляет -4%), а из топ-10 производителей половина в минусе.

🇷🇺 Как обстоят дела с выпуском стали в России? В ноябре было выпущено 5,2 млн тонн (-6,6% г/г), месяцем ранее — 5,3 млн тонн (-6,2% г/г). По итогам 11 месяцев — 61,8 млн тонн (-5% г/г). Выпуск стали падает 20 месяцев подряд, во многом сказываются дорогие кредиты (ставка 16%), замедляющееся строительство (спрос снизился как внутренний, так и внешний), перестроение логистики, крепкий ₽, санкции, новые налоговые меры, низкая цена на сталь и ремонтные мероприятия на производствах. Всё это отражается в отчётах российских сталеваров:

🔩 ММК: из отчёта за III кв. 2025 г. нам известно, что OCF сократился — 19,2₽ млрд (-8,7% г/г), стоит отметить, что оборотный капитал принёс 8₽ млрд (часть запасов распродали, расчёт по дебиторке). С учётом сокращения CAPEXа — 21₽ млрд (-15,4% г/г), FCF оказался положительным 2,1₽ млрд (+0,9% г/г, до этого два квартала подряд был отрицательным). Если компания полностью будет придерживается див. политике (100% FCF), то за 9 месяцев 2025 г. акционерам достанется ничего (FCF отрицательный -2,6₽ млрд). Инвестиционная деятельность ММК в 2025 г. сокращается в связи с завершением реализации ключевых проектов, но, как мы видим, цена на сталь и сокращение доли в портфеле продаж премиальной продукции не дают FCF воспрянуть (скорее всего, положительным мы его к концу года не увидим).

🔩 Северсталь: отчёт за III кв. 2025 г. поведал нам, OCF в III кв. снизился до 42,4₽ млрд (-36,9% г/г), оборотный капитал вновь увеличился на значимые цифры +17,3₽ млрд (распродажа запасов на фоне запуска ДП №4 после остановки на кап. ремонт). CAPEX составил 40,2₽ млрд (+25,6% г/г), как итог, FCF составил 7,3₽ млрд (-82,5% г/г, 2 квартала подряд он положителен). СД Северстали рекомендовал не выплачивать дивиденды за III кв. 2025 г., что вполне логично из-за отрицательного за 9 месяцев FCF (-21,8₽ млрд). Известно, что инвестиции компании в 2025 г. составят 169₽ млрд (главный актив — ЧМК), это больше чем в 2024 г., про положительный FCF можно забыть, а значит про дивиденды тоже.

🔩 НЛМКотчёт за I п. 2025 г.: OCF снизился до 52,2₽ млрд (-51,8% г/г), повлияло снижение EBITDA. CAPEX подрос до 51₽ млрд (+12% г/г), как итог FCF уменьшился до 2,7₽ млрд (-96% г/г). Если отталкиваться от див. политики компании (100% FCF), эмитент заработал за I п. 2025 г. 0,45₽ на акцию (выплата смешная, но с учётом положения эмитента, то выплаты скорее всего не будет, потому что за 2024 г. ничего не заплатили).

📌 Конъюнктура внутреннего рынка для металлургов продолжает ухудшаться, статистические данныеРЖД о погрузке чёрных металлов "кричат" о кризисе в отрасли. Правительство уже готовит меры поддержки — повышение экспортной пошлины на лом и смягчение нагрузки от уплаты акциза на жидкую сталь (компании просят добавить в пакет антикризисных мер заморозку железнодорожных тарифов). Глава Северсталирассказал, в этом году потребление металлопродукции в России сократилось примерно на 15%. На мировых рынках также сохраняется слабый спрос, а продолжающийся рост китайского экспорта оказывает дополнительное давление на экспортные цены на сталь.

Ну что, предновогоднее ралли в облигациях разгоняется, только в обратную сторону!🚀 Вслед за «Монополией», которая дефолтнула в самом маленьком выпуске, но при этом продолжает платить купоны (и молчит при этом), сегодня нас «порадовали» внезапные (хотя и не для всех) новости по Уральской Стали.

🔥У сталеваров из Новотроицка в обращении 7 выпусков, ближайший из которых — выпуск 1Р1 на 10 млрд ₽ — должен быть погашен уже на следующей неделе, 25 декабря. И судя по котировкам, далеко не все верят, что это на самом деле произойдет.

Подписывайтесь на мой телеграм-канал, где я регулярно выкладываю стратегии инвестирования и актуальные подборки инструментов.

📉Семиступенчатый трындец

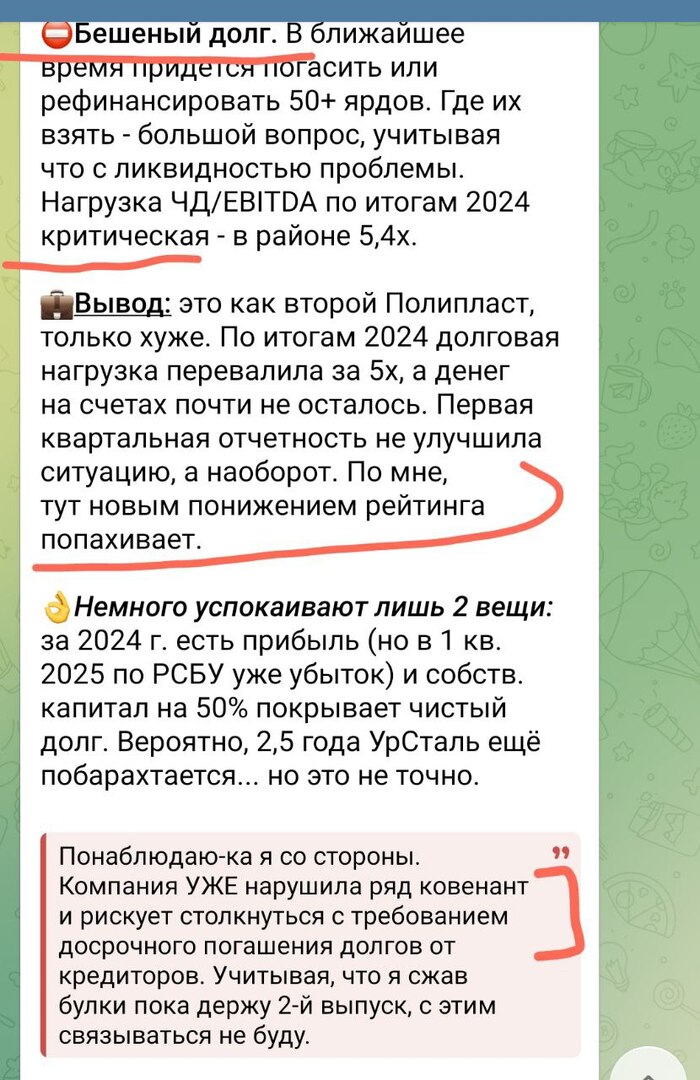

АКРА сегодня понизила (вернее сказать, обвалила!) кредитный рейтинг Уральской Стали сразу на 7 (СЕМЬ, мать его😳) ступеней. С вполне респектабельных А до абсолютно «мусорных» BB-. Такое на моей памяти за много лет происходит впервые.

«Понижение рейтинга отражает резкое ухудшение кредитных метрик по результатам 2025 года. «Развивающийся» прогноз является следствием как возможного повышения рейтинга по результатам успешного рефинансирования краткосрочного долга и улучшения кредитных метрик в 2026 году, так и вероятного понижения рейтинга в случае сохранения негативной динамики финансовых показателей. [...] Оценка финансового профиля была понижена до низкой» — из пресс-релиза АКРА.

🌲Например, у Сегежи сейчас тоже BB-, но там понижение происходило более логично и плавно. По мере того, как у опилочников планомерно ухудшалась ситуация с бешеным долгом, Эксперт РА регулярно и постепенно снижал рейтинг. В течение двух с половиной лет: с А+ до BB-. Кто хотел, мог выйти из долговых бумаг почти в любой момент без сильных потерь.

💥Но АКРА пошла по другому пути и дождалась ситуации, когда рейтинг пришлось обваливать сразу на СЕМЬ ступеней. Устроив «кровавую баню» для институциональных инвесторов и фондов — им ведь такой трэш в виде BB- держать никак нельзя. Это сегодня привело к дополнительным паническим распродажам и цепной реакции.

🤦♂️Несмотря на мои постоянные предупреждения.

🤷♂️Немного «яжговорил»

Иногда полезно обернуться назад и посмотреть, кто как оценивал ситуацию и риски за несколько месяцев до того, как проблема стала очевидной.

🧠Для тех, кто читал мои регулярные обзоры по выпускам Уральской стали, сильное понижение рейтинга не стало большим сюрпризом. Вот, например, моё заключение в разборе валютного выпуска аж от 7 июня (в то время как многие другие аналитики не видели проблем и рекомендовали смело покупать облиги — хорошо, что Смартлаб не даёт исправлять посты старше недели):

Долговая нагрузка перевалила за 5х, а денег на счетах почти не осталось. За полгода с момента выхода прошлого отчета всё сильно ухудшилось, и рекомендовать ТАКОЕ в портфель теперь допустимо лишь людям с ОЧЕНЬ большой адреналиновой зависимостью. Да ещё и ЛДВ не будет.

В августе я уже прямо писал, что жду понижения рейтинга, и что ситуация на мой взгляд выглядит близкой к критической.

Скрин обзора от 26 августа из тг-канала

✍️Кстати, осенью после очередного тревожного обзора со мной связывались по поводу «слишком пессимистичного видения ситуации», и я приглашал представителей Уральской Стали в наш тг-чат. Вот что я тогда написал в переписке с посредником:

Всегда были бы рады приветствовать в комментариях представителей любых эмитентов. Я всегда иду навстречу и без проблем вношу правки, если конечно же вновь полученная информация является объективной. Поскольку, разумеется, сам часто могу ошибаться и неправильно что-то воспринять в отчётах.

К сожалению, каких-то дополнительных пояснений и комментариев менеджмент тогда не представил. Ну а я сам, несмотря на свою интуицию и выводы, продолжил держать бумаги эмитента.

🦥Моя собственная шкура в игре

Есть у меня одно крайне вредное и неприличное для инвестора свойство: я слишком оптимистичен и верю, что надежда есть всегда.

Видимо, сужу по себе — я обычно в лепёшку расшибусь, чтобы не подвести людей, которые мне что-то доверили (деньги, время, силы). Отдам последнее, если у кого-то занял. И никогда не даю пустых обещаний, если подозреваю, что не в состоянии их выполнить.

💼Мне крайне трудно избавляться от бумаг, которые я когда-то отобрал себе в инвест-рюкзак.

Поэтому я продолжаю держать 2-й выпуск Уральской Стали в портфеле, но позиция очень небольшая, и докупал я её последний раз аж в феврале 2025 — после первого понижения рейтинга, когда по отчетам всё ещё было вполне радужно. После этого, вот уже почти год, я и сам не покупал бумаги уральских сталеваров, и никому не советовал это делать.

Мем на злобу дня из чата тг-канала

🎯Что дальше?

При всём при этом, я держу пальцы скрещёнными за коллег-промышленников и очень надеюсь, что Уральская Сталь сможет пройти эту непростую ситуацию достойно. Искренне желаю и сталеварам, и нам (кредиторам) удачи и выдержки.

🏭Банкротства не жду (предприятие по сути стратегическое и важное для страны), однако может случиться реструктуризация лет так на… дцать под N процентов годовых, где число «N» инвесторам явно не понравится.

⚠️Но возникает другой вопрос: а как теперь относиться к оценкам от АКРЫ? Например, я и мои постоянные читатели знали о том, что УрСталь явно не дотягивает до «А» и этот рейтинг далеко не соответствует реальному, ещё в середине 2025.

Но в сентябре-ноябре многие могли радоваться дисконту и покупать «качественного эмитента с хорошей доходностью», опираясь именно на рейтинг одного из самых уважаемых национальных агентств.

💣И вдруг — БАХ! — рейтинг одномоментно грохается на 7 позиций, и облиги, которые ещё вчера были с крутым инвест-грейдом, сегодня превращаются в мусор по мнению того же самого агентства. Весело? Не то слово!

А потом, если вдруг (очень надеюсь, что нет), завод всё-таки дефолтнёт, агентство заявит: "Ну а что вы хотели? У нас никаких дефолтов в рейтинге А нет, это какая-то непонятная компания с рейтингом BB- обанкротилась". И в статистику, разумеется, попадёт дефолт именно этого низкого грейда, даже если он случится спустя всего несколько дней после того, как был «А».

🧠Думаем, товарищи.

И разбираемся самостоятельно. Можно вместе со мной, можно без меня — главное, при инвестировании всегда думаем своей головой.

👉Подписывайтесь на мой телеграм — там всегда качественная аналитика, новости и инвест-юмор.

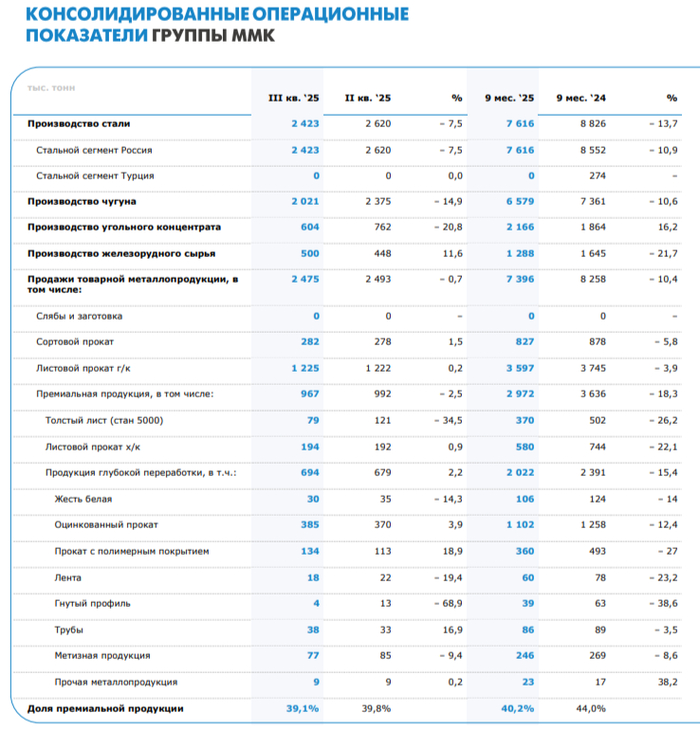

🔩 ММКпредставил нам финансовые результаты за III квартал 2025 г. В прошлой разборке за II кв. 2025 г. я предупреждал, что дела у компании не будут улучшаться, потому что проблемы металлургов не исчезли (цена на сталь снижается от месяца к месяцу, а высокая ключевая ставка сокращает спрос на продукцию), единственный благоприятный момент — это положительный FCF в III кв. (помог оборотный капитал), но дивидендов всё равно не стоит ожидать:

▪️ Выручка: III кв. 150,6₽ млрд (-18,6% г/г), 9 месяцев 464,1₽ млрд (-23% г/г) ▪️ EBITDA: III кв. 19,4₽ млрд (-47,5% г/г), 9 месяцев 61,2₽ млрд (-52,8% г/г) ▪️ Чистая прибыль: III кв. 5,1₽ млрд (-71,1% г/г), 9 месяцев 10,7₽ млрд (-84,3% г/г)

💬 Операционные результаты: производство чугуна сократилось до 2 021 тыс. тонн (-14,5% г/г), стали до 2 423 тыс. тонн (-2,3% г/г). Продажи металлопродукции незначительно снизились до 2 475 тыс. тонн (-0,1% г/г). На это повлияли: капитальный ремонт в доменном переделе, снижение покупательской активности в России в связи с высокой ключевой ставкой, замедление строительства и неблагоприятная конъюнктура рынка стали в Турции, которая свела на нет бизнес за границей. Продажи премиальной продукции за III кв. сократились на 18,7% г/г, доля премиальной продукции в портфеле продаж также сократилась с 48 до 39,1%.

💬 На выручку повлияли низкие цены на сталь и сокращение доли в портфеле продаж премиальной продукции. Себестоимость продаж сократилась всего до 126,8₽ млрд (-11,2% г/г, скидки и логистика), административные расходы возросли до 6,2₽ млрд (+9,9% г/г, инфляция). Как итог, операционная прибыль просела — 3,9₽ млрд (-83,2% г/г).

💬 Улучшение в чистой прибыли по сравнению с операционной связано с разницей финансовых доходов/расходов — 3,6 млрд (+25,7% г/г, плата по кредитам уменьшилась, а высокая ключевая ставка творит чудеса на депозитах). Стоит отметить, что курсовые разницы принесли 1,6₽ млрд (часть денежных средств в валюте, из-за ослабления ₽ в сентябре произошла прибыль, годом ранее прибыль в 6,4₽ млрд).

💬 Кэш на счетах увеличился до 45,3₽ млрд (во II кв. 2025 г. — 31,7₽ млрд, стоит отметить, что инвестиционная часть составляет 84,1₽ млрд), долг сократился до 54,6 ₽ млрд (во II кв. 2025 г. — 45,1₽ млрд). Как вы можете понять, чистый долг отрицательный (с учётом ценных бумаг), а показатель чистый долг/EBITDA составил -0,85x.

💬 OCF сократился — 19,2₽ млрд (-8,7% г/г), стоит отметить, что оборотный капитал принёс 8₽ млрд (часть запасов распродали, расчёт по дебиторке). С учётом сокращения CAPEXа — 21₽ млрд (-15,4% г/г), FCF оказался положительным 2,1₽ млрд (+0,9% г/г, до этого два квартала подряд был отрицательным). Если, компания полностью будет придерживается див. политике (100% FCF), то за 9 месяцев 2025 г. акционерам достанется ничего (FCF отрицательный -2,6₽ млрд).

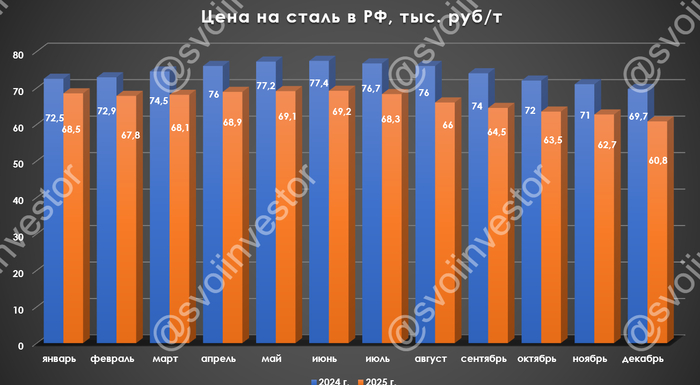

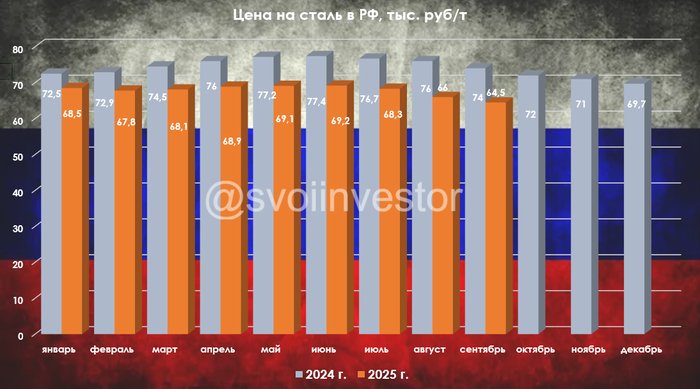

📌 Инвестиционная деятельность ММК в 2025 г. сокращается в связи с завершением реализации ключевых проектов, но, как мы видим, цена на сталь и сокращение доли в портфеле продаж премиальной продукции не дают FCF воспрянуть (скорее всего, положительным мы его к концу года не увидим). По даннымWSA выплавка стали в РФ падает уже 17 месяцев подряд, а перевозки по РЖД только это подтверждают. Ставку снижают, но она всё равно двузначная (благо компания сокращает долги), при этом застройщики не намерены повышать предложения недвижимости, цена на сталь катастрофически низкая (в октябре — 63,5₽ тыс. за тонну vs. год назад — 72₽ тыс. за тонну). Поэтому правительство уже готовит меры поддержки — повышение экспортной пошлины на лом и смягчение нагрузки от уплаты акциза на жидкую сталь (компании просят добавить в пакет антикризисных мер заморозку железнодорожных тарифов).

🔩 Северстальпредставила нам операционные и финансовые результаты за III квартал 2025 года. В разборке за II кв. 2025 г. я предупреждал, что дела у самого рентабельного металлурга продолжат ухудшаться по отношению к прошлому году и предыдущему кварталу (цена на сталь снижается от месяца к месяцу, высокая ключевая ставка уменьшает спрос на продукцию, укрепившийся ₽ делает экспорт продукции нерентабельным и увесистые инвестиции лишают дивидендов инвесторов), всё так и произошло:

▪️ Выручка: III кв. 179,1₽ млрд (-18,3% г/г), 9 месяцев 543,3₽ млрд (-13,5% г/г) ▪️ EBITDA: III кв. 35,5₽ млрд (-45,3% г/г), 9 месяцев 114,2₽ млрд (-40,4% г/г) ▪️ Чистая прибыль: III кв.13₽ млрд (-62% г/г), 9 месяцев 36,8₽ млрд (-57,1% г/г)

💬 В III кв. производство чугуна нарастили до 2,69 млн тонн (+12% г/г), стали до 2,72 млн тонн (+10% г/г), это произошло на фоне ремонта доменной печи №5 в прошлом году (низкая база прошлого года). Продажи металлопродукции увеличились до 2,86 млн тонн (+3% г/г) за счёт увеличения продаж чугуна и слябов до 0,31 млн тонн, как вы можете заметить продажи выше, чем производство, а значит компания распродаёт запасы. Эффекта от приобретения металлотрейдера А-Групп уже нет (сделка состоялась в апреле 2024 г.), продажи продукции ВДС (высокая добавленная стоимость) снизились до 1,43 млн тонн (-3% г/г).

💬 Падение в выручке связано с низкими ценами на сталь и увеличением доли полуфабрикатов в портфеле продаж (ВДС снизили, а цена разная). Себестоимость продаж снизилась всего до 127,9 ₽ млрд (-10,1% г/г) — логистика, скидки и инфляция. Как итог операционная прибыль просела до 23,3 ₽ млрд (-56% г/г).

💬 Дальнейшие сокращение чистой прибыли связано с курсовыми разницами, которые принесли убыток в 5,7₽ млрд (валютный кэш сыграл плохую роль из-за укрепления ₽, год назад была прибыль в 5,2₽ млрд). Разница финансовых доходов/расходов осталась на уровне прошлого года — 32₽ млн (год назад прибыль в 45₽ млн).

💬 Кэш на счетах за 9 месяцев снизился до 72,2₽ млрд (на конец 2024 г. — 128,6₽ млрд) из-за увесистых инвестиций и гашения долга. Долг сократился до 70,7₽ млрд (на конец 2024 г. — 108,5₽ млрд) благодаря гашению банковского долга на 30,5₽ млрд (в октябре ещё погасили 9,5₽ млрд), как вы понимаете чистый долг отрицательный, а показатель чистый долг/EBITDA составил -0,01x.

💬 OCF в III кв. снизился до 42,4₽ млрд (-36,9% г/г), оборотный капитал вновь увеличился на значимые цифры +17,3₽ млрд (распродажа запасов на фоне запуска ДП №4 после остановки на кап. ремонт). CAPEX составил 40,2₽ млрд (+25,6% г/г), как итог, FCF составил 7,3₽ млрд (-82,5% г/г, 2 квартала подряд он положителен). СД Северстали рекомендовал не выплачивать дивиденды за III кв. 2025 г., что вполне логично из-за отрицательного за 9 месяцев FCF (-21,8₽ млрд).

📌 Известно, что инвестиции компании в 2025 г. составят 169₽ млрд (главный актив — ЧМК), это больше чем в 2024 г., про положительный FCF можно забыть, а значит про дивиденды тоже. Глава Северсталирассказал, в этом году потребление металлопродукции в России сократилось примерно на 15%. На мировых рынках также сохраняется слабый спрос, а продолжающийся рост китайского экспорта оказывает дополнительное давление на экспортные цены на сталь. По данным WSA выплавка стали в РФ падает уже 17 месяцев подряд, а перевозки по РЖД только это подтверждают. Ставку снижают, но она всё равно двузначная (благо компания сокращает долги), при этом застройщики не намерены повышать предложения недвижимости, цена на сталь катастрофически низкая (в октябре — 63,5₽ тыс. за тонну vs. год назад — 72₽ тыс. за тонну). Поэтому, правительство уже готовит меры поддержки — повышение экспортной пошлины на лом и смягчение нагрузки от уплаты акциза на жидкую сталь (компании просят добавить в пакет антикризисных мер заморозку железнодорожных тарифов).

🏭 По даннымWSA, в августе 2025 г. было произведено 145,3 млн тонн стали (+0,3% г/г), месяцем ранее — 150,1 млн тонн стали (-1,3% г/г). По итогам 8 месяцев — 1230,6 млн тонн (-1,7% г/г). Флагман сталелитейщиков (как по производству, так и по потреблению, поэтому от спроса Китая многое зависит) — Китай (53,3% от общего выпуска продукции) произвёл 77,4 млн тонн (-0,7% г/г), Поднебесная начинает сокращать % разрыв с прошлым годом, поэтому всемирное производство оказалось в плюсе (по оценкам аналитиков S&P Global, производство стали в Китае в 2025 г. сократится на 1% г/г), а из топ-10 производителей больше половины в минусе.

🇷🇺 Как обстоят дела с выпуском стали в России? В августе было выпущено 5,5 млн тонн (-4,6% г/г), месяцем ранее — 5,7 млн тонн (-2,4% г/г). По итогам 8 месяцев — 46,1 млн тонн (-4,4% г/г). Выпуск стали падает 17 месяцев подряд, во многом сказываются дорогие кредиты (ставка 17%), замедляющееся строительство (спрос снизился как внутренний, так и внешний), перестроение логистики, крепкий ₽, санкции, новые налоговые меры, низкая цена на сталь и ремонтные мероприятия на производствах. Всё это отражается в отчётах российских сталеваров:

🔩 ММК: из отчёта за II кв. 2025 г. нам известно, что OCF сократился — 16,5₽ млрд (-58,5% г/г) даже несмотря на изменения в рабочем капитале в лучшую сторону (часть запасов распродали). С учётом CAPEXа — 23,4₽ млрд (-6,4% г/г), FCF оказался отрицательным -4,3₽ млрд (годом ранее прибыль в 19,9₽ млрд). Если, компания полностью будет придерживается див. политике (100% FCF), то за I полугодие 2025 г. акционерам достанется ничего (FCF отрицательный II кв. подряд, как итог -4,7₽ млрд). Инвестиционная деятельность ММК в 2025 г. сокращается в связи с завершением реализации ключевых проектов, но как мы видим цены на сталь и сокращение продаж не дают FCF выйти в положительную зону.

🔩 Северсталь: отчёт за II кв. 2025 г. поведал нам, OCF во II кв. увеличился до 42,5₽ млрд (+12,1% г/г), по сравнению с I кв. 2025 г. (5₽ млрд) знатно увеличился из-за притока в оборотном капитале +14,3₽ млрд (распродажа запасов и расчёт по дебиторке). CAPEX составил колоссальные 43,5₽ млрд (+101,4% г/г), как итог, FCF составил 3,6₽ млрд (-85,2% г/г, до этого 2 квартала подряд был отрицательным). СД Северстали рекомендовал не выплачивать дивиденды за I полугодие 2025 г., что вполне логично из-за отрицательного FCF (-29,1₽ млрд). Известно, что инвестиции компании в 2025 г. составят 169₽ млрд (главный актив — ЧМК), это больше чем в 2024 г., большой вопрос будет ли положительным FCF вообще в этом году и даже если будет, то инвестиции требуют средств.

🔩 НЛМКотчёт за I п. 2025 г.: OCF снизился до 52,2₽ млрд (-51,8% г/г), повлияло снижение EBITDA. CAPEX подрос до 51₽ млрд (+12% г/г), как итог FCF уменьшился до 2,7₽ млрд (-96% г/г). Если отталкиваться от див. политики компании (100% FCF), эмитент заработал за I п. 2025 г. 0,45₽ на акцию (выплата смешная, но с учётом положения эмитента, то выплаты скорее всего не будет, потому что за 2024 г. ничего не заплатили).

📌 Конъюнктура внутреннего рынка для металлургов продолжает ухудшаться, статистические данныеРЖД о погрузке чёрных металлов строительных материалов "кричат" о кризисе в отрасли. Правительство уже готовит меры поддержки — повышение экспортной пошлины на лом и смягчение нагрузки от уплаты акциза на жидкую сталь (компании просят добавить в пакет антикризисных мер заморозку железнодорожных тарифов). Глава Северсталирассказал, что прогнозирует снижение внутреннего спроса на продукцию в районе 10%, а экспортировать продукцию в больших объёмах стало экономически невыгодно из-за санкций, крепкого ₽, дальних логистических маршрутах и повышенных тарифов РЖД (маржинальность таких продаж около 0).

Еще один металлург на размещении, на этот раз это не Уральская кузница, разбор по которой делал совсем недавно, а его конкурент - Уральская сталь - металлургический комбинат в городе Новотроицк Оренбургской области, который специализируется на производстве стали и чугуна, такой типичный представитель черной металлургии.

Компания себя называет лидером российского рынка по производству мостовых сталей, что вполне соответствует действительности, ведь история компании насчитывает без малого 100 лет с момента открытия месторождения руды. На сейчас с использованием продукции компании было построено более 100 мостов, в том числе объекты Олимпиады в Сочи и мост на остров Русский.

👀Что там по выпуску УральскаяСталь-БО-001Р-05?

⚒Дата размещения - 29.08.2025 года, в последний торговый день этого лета.

⚒Дата погашения - 15.02.2028 года, как-то металлурги не дотягивают до 3-х летних размещений.

⚒Объем размещения - 3 000 000 000 рублей с номиналом в 1 000 рублей.

💰Размер купона - не выше 20% годовых. Заявки будут принимать завтра 27 августа и именно тогда сами инвесторы проголосуют своими деньгами за размер купона. Мой прогноз по финальной ставке - 18-18,5% годовых. Размер купона фиксирован на весь срок размещения, что в итоге даст еще до 2% к доходности к погашению. Для своего кредитного рейтинга доходность выглядит солидной, особенно на перспективу.

⚒Выплата купона - ежемесячно, первая выплата запланирована на 28 сентября 2025 года

⚒Оферта и амортизация отсутствуют.

⚒Выпуск УральскаяСталь-БО-001Р-05 доступен для неквалифицированных инвесторов после прохождения тестирования.

📊Что еще важно знать?

🧮24.02.2025 года АКРА понизило кредитный рейтинг Уральской стали до уровня А с негативным прогнозом. НКР оценивает финансовую устойчивость эмитента на позицию выше на уровне А+, но со стабильным прогнозом. Вспоминается старая профессиональная шутка о юристах: два юриста - три разных мнения. При расхождении рейтинговых оценок всегда стоит придерживаться более пессимистичного варианта.

🧮В настоящее время в обращении находятся 4 выпуска облигаций компании в разных валютах на 25,6 млрд. рублей. На конец 2024 года общая долговая нагрузка составляла 84 млрд. рублей.

🧮2024 год (как и 2025) - не год металлургов. Спрос низкий, мировые цены низкие, что приводит к сокращению производства и снижению основных финансовых показателей. Так, у компании выручка по МСФО за 2024 год сократилась на 5% до 155 млрд. рублей.

🧮Чистая прибыль на фоне сокращения выручки, роста задолженности и роста расходов на обслуживание долга обвалилась на 83% год к году до 5 млрд. рублей.

🧮Остатки на счетах компании год к году сократились в разы, а заемные средства, наоборот, активно росли, что привело к росту показателя чистый долг/EBITDA до 5,4х. Долговая нагрузка сейчас является главной проблемой. Как компания с ней борется? Продолжает наращивать долг🤷♂

⭐Несмотря на поверхностно интересный размер купона, я пока что повременю с покупкой облигаций компании. Конечно же, высокая долговая нагрузка является основным стоп-фактором и рэд флагом любого инвестора.

Исходя из динамики финансовых показателей остается вопрос как именно компания попала в группу умеренно высокого уровня финансовой устойчивости. Там можно смело ставить уровень ВВВ- и уже из этого угла оценивать размер купона.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

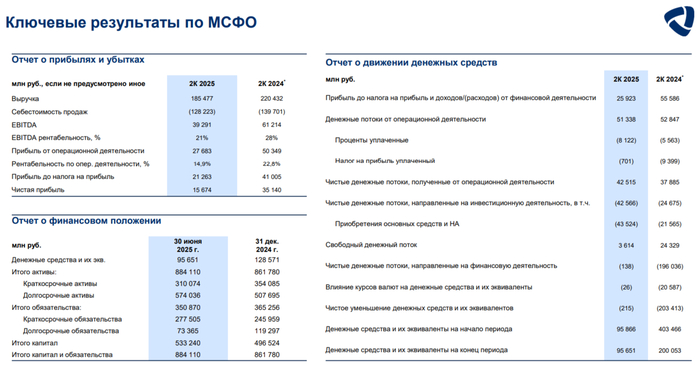

🔩 Северстальпредставила нам операционные и финансовые результаты за II квартал 2025 года. В разборке за I кв. 2025 г. я предупреждал, что дела у самого рентабельного металлурга продолжат ухудшаться по отношению к прошлому году (цена на сталь находится на низких уровнях, высокая ключевая ставка снижает спрос на продукцию, укрепившийся ₽ делает экспорт продукции нерентабельным и увесистые инвестиции лишают дивидендов инвесторов), всё так и произошло:

▪️ Выручка: II кв. 185,5₽ млрд (-15,9% г/г), I полугодие 364,2₽ млрд (-11% г/г) ▪️ EBITDA: II кв. 39,3₽ млрд (-35,8% г/г), I полугодие 78,6₽ млрд (-37,9% г/г) ▪️ Чистая прибыль: II кв.15,7₽ млрд (-55,4% г/г), I полугодие 36,8₽ млрд (-55,1% г/г)

💬 Во II кв. производство чугуна нарастили до 2,7 млн тонн (+35% г/г), стали до 2,5 млн тонн (+8% г/г), это произошло на фоне ремонта доменной печи №5 в прошлом году. Продажи металлопродукции увеличились до 2,79 млн тонн (+4% г/г) за счёт увеличения продаж чугуна и слябов до 0,24 млн тонн, как вы можете заметить продажи выше, чем производство, а значит компания распродала запасы. Эффекта от приобретения металлотрейдера А-Групп уже нет (сделка состоялась в апреле 2024 г.), продажи продукции ВДС (высокая добавленная стоимость) снизились до 1,41 млн тонн (-3% г/г).

💬 Значимое падение в выручке связано с низкими ценами на сталь и увеличением доли полуфабрикатов в портфеле продаж (ВДС снизили, а цена разная). Себестоимость продаж снизилась всего до 128,2 ₽ млрд (-8,2% г/г) — логистика, скидки и инфляция. Как итог операционная прибыль просела до 27,7 ₽ млрд (-45% г/г).

💬 Дальнейшие сокращение чистой прибыли связано с курсовыми разницами, которые принесли убыток в 4,2₽ млрд (валютный кэш сыграл плохую роль из-за укрепления ₽, год назад убыток в 15₽ млрд) и разницы финансовых доходов/расходов, они отрицательные -494₽ млн (сказалось сокращение денежной позиции, год назад прибыль в 409₽ млн).

💬 Кэш на счетах за I полугодие снизился до 95,7₽ млрд (на конец 2024 г. — 128,6₽ млрд) из-за увесистых инвестиций. Долг сократился до 97,1₽ млрд (на конец 2024 г. — 108,5₽ млрд) благодаря укреплению ₽, как вы понимаете чистый долг уже положительный, а показатель чистый долг/EBITDA составил 0,01x.

💬 OCF во II кв. увеличился до 42,5₽ млрд (+12,1% г/г), по сравнению с I кв. 2025 г. (5₽ млрд) знатно увеличился из-за притока в оборотном капитале +14,3₽ млрд (распродажа запасов и расчёт по дебиторке). CAPEX составил колоссальные 43,5₽ млрд (+101,4% г/г), как итог, FCF составил 3,6₽ млрд (-85,2% г/г, до этого 2 квартала подряд был отрицательным). СД Северстали рекомендовал не выплачивать дивиденды за I полугодие 2025 г., что вполне логично из-за отрицательного FCF (-29,1₽ млрд).

📌 Известно, что инвестиции компании в 2025 г. составят 169₽ млрд (главный актив — ЧМК), это больше чем в 2024 г., большой вопрос будет ли положительным FCF вообще в этом году и даже если будет, то инвестиции требуют средств. Глава Северсталирассказал, что прогнозирует снижение внутреннего спроса на продукцию в районе 10%, а экспортировать продукцию в больших объёмах стало экономически невыгодно из-за санкций, крепкого ₽, дальних логистических маршрутах и повышенных тарифов РЖД (маржинальность таких продаж около 0). По даннымWSA выплавка стали в РФ падает уже 14 месяцев подряд, а перевозки по РЖД только это подтверждают. Ставку начали снижать, но она всё равно двузначная, при этом застройщики не намерены повышать предложения недвижимости, цена на сталь во II кв. была выше, чем в I кв., но она ниже, чем в 2024 г. (в июле — 68,7₽ тыс. за тонну). Металлурги понимая плачевность ситуации попросили повысить цену отсечения при взимании акциза на жидкую сталь до 54000₽ за тонну (сейчас 30000₽), но в 2025 г. мало перспектив для металлургической отрасли.