Инвестиционные факты

14 постов

14 постов

УК Доход попытались сделать прогноз по компания, по которым инвесторы могут получить максимальную дивидендную доходность в 2026 году.

В таких прогнозах стоит всегда помнить о четырех важных моментах:

📌Прогноз является всего лишь аналитическими расчетами экспертов, опыт и компетенцию которых почти невозможно проверить. Кроме того некоторые брокеры принципиально не дают прогнозы по ряду эмитентов.

📌Совет директоров эмитентов может дать рекомендацию по дивидендам, отличающуюся от дивидендной политики компании. А акционеры компании могут проголосовать против даже самых щедрых дивидендов.

📌Прошлые дивиденды не гарантируют будущих выплат.

📌Санкции и геополитика могут перевернуть распределение прибыли с ног на голову.

В итоге топ-10 компаний с максимальной дивидендной доходностью выглядят так:

1. ВТБ (прогнозная выплата - 14,61 рублей, дивидендная доходность - 20,2%)

2. Россети Центр (прогнозная выплата - 0,1511 рублей, дивидендная доходность - 18,8%)

3. МТС (прогнозная выплата - 35 рублей, дивидендная доходность - 16,2%)

4. Россети Волга (прогнозная выплата - 0,0216 рублей, дивидендная доходность - 15,2%)

5. Транснефть-п (прогнозная выплата - 198,26 рублей, дивидендная доходность - 14,8%)

6. Россети Урал (прогнозная выплата - 0,0631 рублей, дивидендная доходность - 14,4%)

7. Россети Московский регион (прогнозная выплата - 0,1949 рублей, дивидендная доходность - 13,7%)

8. Аэрофлот (прогнозная выплата - 7,97 рублей, дивидендная доходность - 13,7%)

9. ДОМ РФ (прогнозная выплата - 238,08 рублей, дивидендная доходность - 13,2%)

10. Сбербанк (прогнозная выплата - 37,04 рублей, дивидендная доходность - 12,4%)

Прогноз немного отличается от других управляющих компаний, если говорить очень мягко. В топах 2026 года по дивидендной доходности будут энергетические компании, телекоммуникация, нефтегазовый и финансовый сектора.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

Не все то золото, что блестит - ведь еще бывают облигации золотодобывающих компаний, причем эмитированные не в драгоценном металле, а в рублях. Да еще и под ставку выше ключевой. Почему бы не добавить именно этот актив в свой портфель?

Именно так я думал в конце декабря перед приобретением облигаций Селигдар-001P-08. И именно с разбора относительно новой покупки я решил начать новый 2026 год.

👀Что там по выпуску?

📎Дата размещения - 16.12.2025 года.

📎Дата погашения - 03.06.2028 года, немного нестандартное размещение на 2,5 года.

📎Объем размещения - 5 500 000 000 рублей.

💰Размер купона - 18% годовых. Купон постоянный и фиксированный, что дает возможность спрогнозировать будущие денежные потоки. К тому же доходность выше размера ключевой ставки (которая с высокой степенью вероятности будет плавно снижаться весь 2026 год). Кстати в тот же день вышел и флоатер с премией 430 б.п., который на короткой дистанции выгоднее фиксика.

📎Цена по состоянию на 08.01.2026 года - 100,7% от номинала, таким образом доходность к погашению составляет 19,1%.📎Выплата купона - ежемесячно. Я стараюсь подбирать в портфель именно такие облигации, которые дают стабильный ежемесячный денежный поток.

📎Амортизация и оферта отсутствуют. При прочих равных параметрах - это всегда дополнительный плюс.

📎Выпуск Селигдар-001P-08 доступен для неквалифицированных инвесторов.

📊Что еще важно знать?

🧮Кредитный рейтинг компании и облигаций - А+, но РА Эксперт летом 2025 изменило прогноз на негативный из-за высокой долговой нагрузки компании.

🧮Финансовые результаты компании зависят от цены реализации золота, которая на протяжении последних нескольких лет находится на высоких уровнях. Выручка по МСФО за 9 месяцев 2025 года выросла на 44% год к году до 61,8 млрд. рублей. Кроме того компания сокращает текущий убыток, который год к году снизился 24% до 7,7 млрд. рублей.

🧮Долг Селигдара на отчетную дату составил 137 млрд. рублей, чистый долг - 127 млрд. рублей. Отношение чистого долга к скорректированной EBITDA - 3,4х. Значение находится в пределах нормы (то есть до 4х), хотя конечно же долг очень сильно давит на финансовый результат. Но мы ведь не акции тут рассматриваем.

🧮У компании одна из самых высоких прогнозных значений рентабельности по EBITDA - 40%.

🧮Я жду роста производства, а за ним и роста финансовых показателей за счет ввода в эксплуатацию золотоизвлекательного завода в Якутии (месторождение Хвойное).

⭐В целом взгляд на компанию у меня положительный, как и на текущий выпуск облигаций, который пока что еще так и не был по достоинству оценен рынком. Кроме того Селигдар позволил мне диверсифицировать портфель активов, так как золотодобывающих компаний в нём не осталось, а тут сразу двух зайцев убиваем. Долговая нагрузка не маленькая, но стоит обратить внимание, что она в основном номинирована золотом, а не деньгами.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

Друзья, поздравляю вас с наступающим Новым 2026 годом!

Пусть новый год принесет вашим инвестиционным портфелям благополучие, а вам - уверенность в завтрашнем дне и спокойствие! Желаю, чтобы у вас находилось время на семью, увлечения, отдых, хобби и реализацию всех замыслов и желаний.

Обязательно желаю в новом году больше поводов для радости, отличного настроения и крепкого здоровья вам и вашим семьям.

С любовью, Лига Инвесторов

Пора поставить точку в инвестиционном и календарном 2025 году. На нашем фоновом рынке превалировала геополитика, а не финансовая отчётность эмитентов и здравый смысл. Индекс Московской биржи за год снизился на 📉4% до 2 766,62 пункта и ни один из крупных российских брокеров и инвестиционных компаний в своих прогнозах даже близко не был рядом с фактическим значением бенчмарка.

На фоне годовой коррекции рынка любой рост уже выглядит как успех, поэтому я подвожу итог года на позитиве. И для этого есть ряд причин.

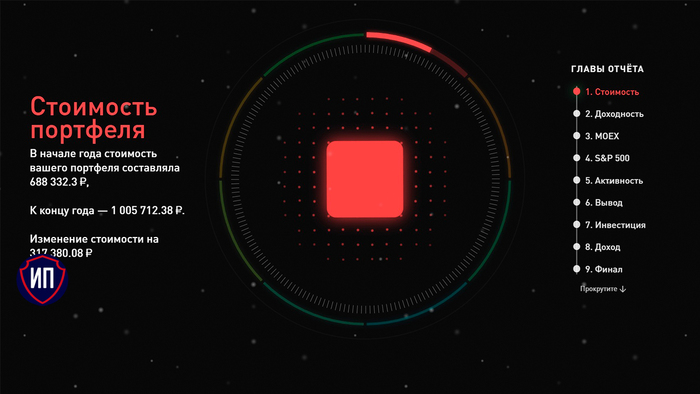

1. Публичный инвестиционный портфель перевалил за 1🍋

Да, до первого миллиона я шел не быстро, ведь стратегия инвестирования подразумевала ежемесячные пополнения в 7 000 - 10 000 рублей, то есть совсем не FIRE, но зато минимальные пополнения такого размера доступны большинству начинающих инвесторов. К тому же я хотел показать, что инвестировать действительно просто.

В этом году, к счастью, получалось ежемесячно инвестировать больше 10 000 рублей, поэтому и результат приблизился быстрее. Хотя размер портфеля не является целью, так как основная цель выйти на пассивный ежемесячный доход в 100 000 рублей.

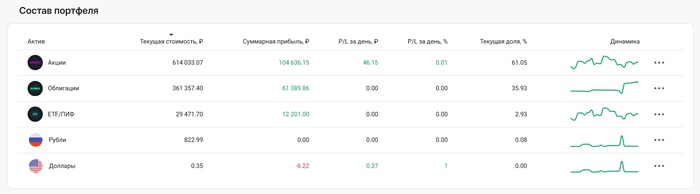

2. Выполнил задачу по структуре портфеля

На конец года в планах было довести удельный вес облигаций до 35% - в декабре эту задачу удалось выполнить и немного перевыполнить. Сейчас на акции приходится 61% портфеля, на облигации - 36% и на замороженные фонды - еще 3%.

В 2025 году не ждал активного роста цены акций и этот сценарий оправдался, хотя покупать дивидендные бумаги не переставал. Были даже попытки спекулятивных покупок, но от этих манипуляций я получил только опыт 🤷♂

3. Прибыль

В целом за весь период инвестирования прибыль составила 230 тысяч рублей. Частично эта прибыль - бумажная, частично - реальная. Интелинвест говорит, что доходность портфеля (XIRR) в 2025 году составила 6,9%. Много это или мало? При отрицательном росте рыка выглядит сильно, при сравнении с альтернативными источниками инвестирования результат мог быть в 2-2,5 раза выше.

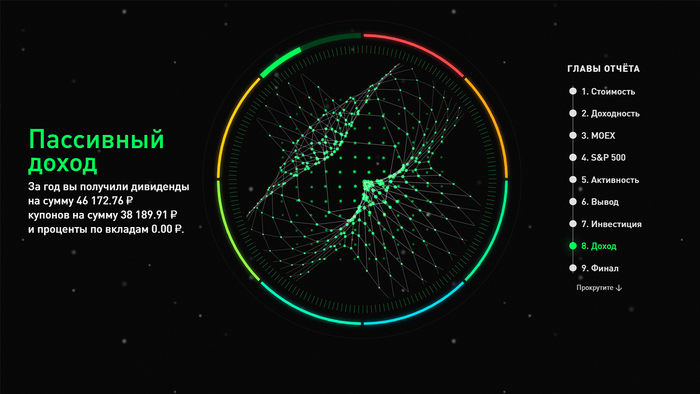

4. Пассивный доход

Растет из года в год, а значит ни один год не обходится без очередного рекорда. В 2025 году пассивный доход составил 84 000 рублей, 55% из которого был получен в виде дивидендов (почти столько же как в 2024 году). А вот купонные выплаты выросли в 3 раза - не зря увеличивал долю облигаций в портфеле.

В итоге за 2025 год получилось закрыть все задачи и по дороге еще получить статут квалифицированного инвестора у двух брокеров. На 2026 год стратегию в целом не меняю - буду продолжать инвестировать в дивидендные акции и облигации с ежемесячными купонными выплатами. Основная задача - увеличить пассивный доход за год на 70% до 140 000 рублей.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

По сравнению с относительно скромной первой половиной месяца, покупки второй половины декабря были в разы масштабнее.

Тут совпали сразу несколько факторов. Прежде всего - массовая просадка облигаций после демарша Монополии. Коррекция коснулась как ВДО, так и вполне приличных и стабильных эмитентов. Во-вторых, легкая ребалансировка портфеля высвободила часть бюджета. В-третьих, пассивный доход декабря оказался выше прогнозного и он полностью был реинвестирован.

В принятии решений о покупке продолжал придерживаться здравого смысла и максимизации ежемесячного пассивного дохода. Пока еще ключевая ставка остается высокой, а денежно-кредитная политика жесткой, то облигации с понятным размером купона перевесили желание докупать дивидендные акции. И судя по последним новостям - это решение оказалось правильным.

Плюсом к этому я стремился увеличить долю облигаций в портфеле до 35%, не продавая акции. То есть максимально пытался следовать инвестиционной стратегии на этот год. Что вылилось в следующие покупки второй половины декабря:

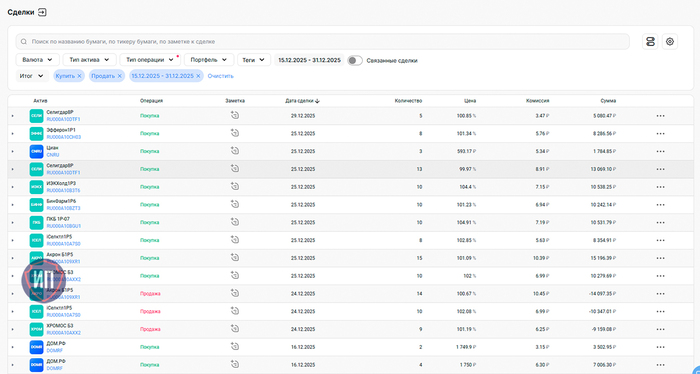

1. Облигации ПКО ПКБ 1Р-07 - 10 шт.

2. Облигации БинФарм1P6 - 10 шт.

3. Облигации ИЭКХолд1Р3 - 10 шт.

4. Облигации Селигдар8Р - 18 шт.

5. Облигации Эфферон1Р1 - 8 шт.

По всем указанным выше выпускам я увеличил долю в портфеле, так как они уже в нем были, за исключением нового выпуска золотодобытчика Селигдар - это новый эмитент.

В декабре осуществил налоговый маневр, перебросив облигации Хромоса, Селектела и Акрона с брокерского счета на ИИС. Цель этого действия - максимизация инвестиционного вычета по итогам 2025 года.

Во второй половине декабря также купил следующие акции:

1. 🏠ДОМ РФ - 6 шт. - покупал через месяц после IPO, когда цена на акции уже устаканилась;

2. 📱Циан - 3 шт. - реинвестировал полученные в декабре дивиденды от Циан.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

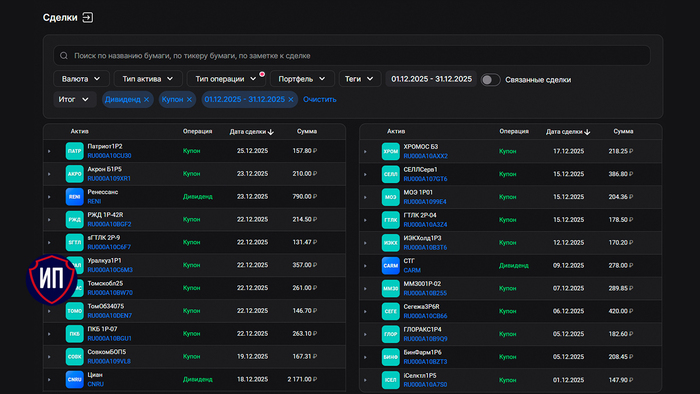

Пассивный доход декабря разделился на 2 части - купоны по облигациям и дивиденды по акциям. В отличие от октября, в котором дивидендов совсем не было.

Из дивидендов в этом месяце у меня новые компании, никакой классики - Ренессанс страхование, СмартТехГрупп и Циан. Так уж получилось, что дивидендные календари банковского сектора, нефтегаза и ритейла в этом месяце никак не пересеклись с моим портфелем.

Основным источником пассивного дохода в межсезонье продолжают оставаться облигации (как с инвестиционным кредитным рейтингом, так и ВДО). Дефолтов не произошло, да и с учетом проведенного анализа финансового состояния всех эмитентов дефолты не планировались. Хотя они всегда могут возникнуть, ведь инвестиции - это всегда риск!

За счет дивидендов совокупный пассивный доход в декабре месяц к месяцу вырос на 79% до 7 555 рублей, год к году пассивный доход вырос в 2,2 раза. В росте нет никакого секрета или инсайда - это гармонический рост за счет роста инвестиционного портфеля и подобранных активов, которые дают доходность выше среднерыночной.

В январе 2026 года (опять же за счет дивидендов и роста портфеля) пассивный доход покажет новый промежуточный максимум без учета весенне-летнего дивидендного сезона.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

Впереди Новый год и траты на его празднование, на подарки, отдых, каникулы и прочие заморочки. Как восстановить денежный баланс? За счет дивидендов, которые инвесторы могут получить уже в январе.

Для некоторых пассивный доход января может быть соизмерим с 13-й зарплатой, поэтому давайте посмотрим с какими компаниями нам придётся богатеть уже через пару недель. Эмитентов в своём портфеле отметил 💼

1. КЦ ИКС 5 (за 9 месяцев 2025г.) 💼

Размер дивиденда - 368 рублей

Дивидендная доходность - 12,3%

Дата закрытия реестра - 06.01.2026г.

2. Т-Технологии (за 3 квартал 2025г.) 💼

Размер дивиденда - 36 рублей

Дивидендная доходность - 1,1%

Дата закрытия реестра - 08.01.2026г.

3. Татнефть (за 3 квартал 2025г.) 💼

Размер дивиденда - 8,13 рублейД

ивидендная доходность - 1,5%

Дата закрытия реестра - 11.01.2026г.

4. Лукойл (за 9 месяцев 2025г.)

Размер дивиденда - 397 рублей

Дивидендная доходность - 6,8%

Дата закрытия реестра - 12.01.2026г.

5. Роснефть (за 9 месяцев 2025г.)

Размер дивиденда - 11,56 рублей

Дивидендная доходность - 2,8%

Дата закрытия реестра - 12.01.2026г.

6. Озон Фармацевтика (за 3 квартал 2025г.)

Размер дивиденда - 0,27 рублей

Дивидендная доходность - 0,5%

Дата закрытия реестра - 12.01.2026г.

7. Башинформсвязь (за 9 месяцев 2025г.)

Размер дивиденда - 0,713 рублей

Дивидендная доходность - 7,5%

Дата закрытия реестра - 13.01.2026г.

8. Евротранс (за 3 квартал 2025г.)

Размер дивиденда - 9,17 рублей

Дивидендная доходность - 6,5%

Дата закрытия реестра - 14.01.2026г.

9. Европейская электротехника (за 9 месяцев 2025г.)

Размер дивиденда - 0,25 рублей

Дивидендная доходность - 2,8%

Дата закрытия реестра - 15.01.2026г.

10. Владимирский химический завод

Размер дивиденда - 20 рублей

Дивидендная доходность - 11,0%

Дата закрытия реестра - 27.01.2026г.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

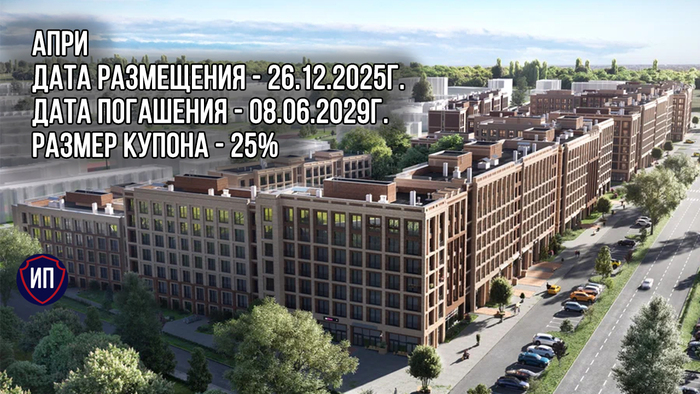

Кто у нас на рынке как бешенный принтер "печатает" новые выпуски облигаций? На самом деле таких эмитентов достаточно, но сегодня будем разбирать новый выпуск облигаций именно компании АПРИ. Кстати, четвертый выпуск в этом уже уходящим 2025 году.

АПРИ как группа компаний с 2014 года занимается девелопментом жилой недвижимости в Челябинске, региональная доля рынка составляет около 25%. В целом в портфеле группы насчитывается 14 проектов и по слухам 2 из них уже реализованы.

На стройку всегда уходит очень много денег, которых всегда нет, и еще ведь надо по долгам расплаичваться, потому спойлер - им очень надо "перезанять, чтобы переотдать". Давайте посмотрим чем выпуск будет интересен нам с вами.👀

Что там по выпуску АПРИ-БО-002Р-12?

🏠Дата размещения - 26.12.2025г., как раз к пятнице рынок отойдет от бунта Монополии и можно будет спокойно взвесить все "за" и "против".

🏠Дата погашения - 08.06.2029г., необычный срок размещения на 3,5 года.

🏠Объем эмиссии - 600 000 000 рублей.

💰Размер купона - 25% годовых. Купон постоянный и фиксирован на весь срок размещения. Доходность к погашению предполагается в размере 28%, но сейчас частные инвесторы скептически относятся к ВДО, поэтому YTM может оказаться на пару процентов выше.

🏠Выплата купона - ежемесячно, первая выплата запланирована на 25.01.2026 года.

🏠Оферта отсутствует, а вот амортизация имеется. В 33, 36, 39 и 42 купоны будет погашено по 25% от номинала, что фактически не отразится на доходности.

🏠Выпуск АПРИ-БО-002Р-12 доступен для неквалифицированных инвесторов после прохождения тестирования.

📊Что еще важно знать?

🧮На данный момент у компании выпущены 11 выпусков облигации с остатком задолженности в 7,6 млрд. рублей. Новый выпуск будет направлен в том числе на рефинансирование этой же задолженности. Может быть именно поэтому компания не собрала планируемый 1 млрд. рублей, уменьшив объем нового выпуска до 600 млн. рублей.

🧮Кредитный рейтинг ВВВ-, именно поэтому размер купона выше среднего по рынку.

🧮Несмотря на системные риски у всех застройщиков, АПРИ показывает рост финансовых показателей. Так, выручка за 9 месяцев по МСФО выросла на 8,8% год к году до 15,4 млрд. рублей. Выручка на 82% сформирована за счет продаж недвижимости и на ее размер повлияли не только рост продаж, но и рост цены квадратного метра.

🧮Чистая прибыль год к году выросла в 1,5 раза до 1,3 млрд. рублей. При этом заемные средства с начала года выросли на 14,4% до 60,4 млрд. рублей. В структуре займов преобладают краткосрочные долговые обязательства, а значит эти долги надо постоянно реструктуризировать, ведь погашать нечем - все деньги в объектах.

🧮Долговые обязательства сгенерировали 2,9 млрд. рублей финансовых расходов за 9 месяцев 2025 года и эта цифра будет продолжать расти. На отчётную дату показатель чистый долг/EBITDA составляет 4,5х при нормативном значении до 4.0х. Высокая долговая нагрузка характерна для всех девелоперов, поэтому в сравнении с остальными 4,5х - немного ниже средней.

Стоит отметить, что несмотря на среднюю долговую нагрузку по строительному бизнесу, долговая нагрузка остается достаточно высокой, а высокий удельный вес краткосрочных займов вынуждает компанию выходить на долговой рынок снова и снова. Компания очень зависит от ставки привлечения ресурсов и плановое снижение ключа является драйвером роста для всей отрасли, однако у АПРИ средневзвешенная ставка остаётся высокой - 23,5%.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.