Продолжаю серию постов про итальянский быт изнутри.

В прошлый раз был про еду. Сегодня — про деньги. Точнее, про налоги. Потому что это первое, о чём спрашивают, когда узнают что живёшь в Италии.

«Конские налоги же! Как вы там вообще выживаете?»

Давайте разберёмся спокойно. Без паники и без розовых очков.

Точка отсчёта — ИП (ditta individuale)

Я ремесленник и продавец в одном лице, веду небольшой бизнес — сервисный центр по ремонту техники плюс продажа аксессуаров и б/у девайсов. Работаю как ditta individuale in regime forfettario. Это итальянский аналог ИП на упрощёнке — и именно в этом режиме работает большинство небольших самозанятых и малого бизнеса в стране.

Разберу по шагам как это устроено.

Шаг 1. Считаем reddito imponibile (налогооблагаемый доход)

В форфеттарио нет понятия «реальные расходы». Вместо этого — фиксированный коэффициент redditività в зависимости от вида деятельности (код ATECO):

То есть государство говорит: «Мы считаем, что из твоего оборота 67% — это реальный доход, остальное — условные расходы. Вот с этих 67% и плати».

Удобно? Очень. Никакой бухгалтерии расходов, никаких чеков и накладных на каждую покупку.

Шаг 2. INPS — пенсионные взносы

Это первое, что платится — и платится даже если налоги нулевые.

Система INPS для artigiani (ремесленников) устроена так:

Фиксированный минимальный взнос — 4 521 € в год (2026). Платится в 4 квартальных платежа, вне зависимости от того, сколько ты заработал. Даже если ноль.

Переменная часть — если твой доход превысил 18 808 € (minimale INPS 2026), с суммы превышения платится ещё 24%.

Бонус для форфеттарио: если подать заявление в INPS (не автоматически!), получаешь скидку 35% на все взносы пока удовлетворяешь требованиям. Это существенная экономия — почти 1600 € в год. Но есть и те, кто об этом не знает и просто переплачивает - значит совсем плохой commercialista/бухгалтер :(

Шаг 3. INAIL - страхование от несчастных случаев

INAIL — обязательное страхование от производственных травм и профессиональных заболеваний. Сумма небольшая (пара сотен в год) и зависит от вида деятельности и класса риска.

Шаг 4. Diritto Camera di Commercio - налог Торговой Палаты

Все предприниматели, зарегистрированные в Реестре предприятий, обязаны ежегодно платить взнос в Торговую палату. Для индивидуальных предпринимателей (imprese individuali) стандартный налог 120 €. В моём случае (кажется) применяется сниженная ставка в размере 53 €. Мелочь, но про неё часто забывают.

Шаг 5. IRPEF - подоходный налог для физ лиц

В форфеттарио не платится обычный прогрессивный IRPEF. Вместо него — imposta sostitutiva, фиксированная замещающая ставка:

Итого: никакого НДС в счетах, никакого IRAP, никакого прогрессивного IRPEF. Один простой налог.

ПОЛНЫЙ РАСЧЁТ НА РЕАЛЬНОМ ПРИМЕРЕ

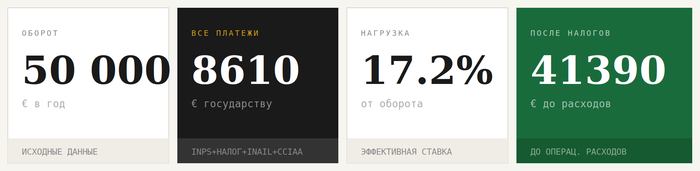

Возьмём для нашего расчёта, допупстим, оборот в 50 000 € в год, из которых ремонт техники 70% = 35 000 € (коэфф. 67%, artigiano) и торговля аксессуарами 30% = 15 000 € (коэфф. 40%, commerciante). Режим: стандартный форфеттарио 15% (т.к. работаю уже более 5ти лет - значит более не Startup. Сниженная ставка 5% уже не применима), скидка INPS 35% получена.

③ База для налога (вычитаем INPS): 29 450 − 4 599 = 24 851 €

④ Imposta sostitutiva 15%: 24 851 × 15% = 3 728 €

⑥ Camera di Commercio: 53 €

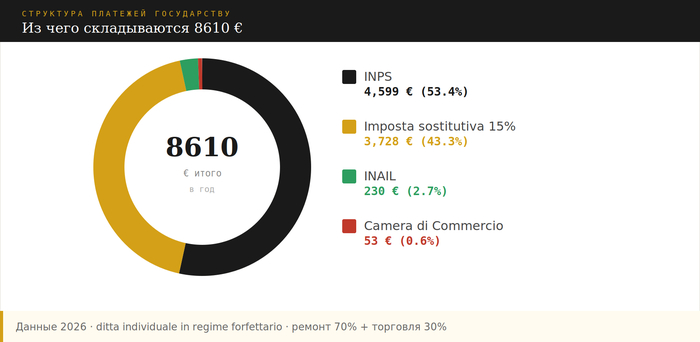

⑦ Итого обязательных платежей государству: 4 599 + 3 728 + 230 + 53 = ≈ 8 610 €

Остаток после всех обязательных платежей: 50 000 − 8 610 = ≈ 41 390 €

Эффективная налоговая нагрузка при обороте 50 000 € — около 17% от оборота. В обычном режиме (ordinario) вышло бы на 4 000–6 000 € больше.

Разумеется 41 390 € нельзя назвать «чистыми». Это сумма до операционных расходов бизнеса — аренда, электричество, интернет, вода, коммунальный налог на рекламу (вывеска), запчасти для ремонта, товары и аксессуары для продажи, commercialista (бухгалтер), обслуживание банковского счёта...

И вот здесь — главный подводный камень форфеттарио: все эти расходы государство уже «учло» через коэффициент. Условно считается, что 33% оборота от ремонта и 60% от торговли — это твои расходы. В реальности всё индивидуально. У кого-то реальные расходы ниже коэффициента — форфеттарио выгоден. У кого-то выше — стоит считать, не лучше ли обычный режим с реальным учётом затрат.

Это не недостаток системы, это её особенность. Просто нужно понимать это заранее, до открытия бизнеса.

Форфеттарио — честный компромисс для малого бизнеса. Государство говорит: «Мы максимально упрощаем тебе жизнь — ты платишь один простой налог и не мучаешься с бухгалтерией». Работает? Работает. Особенно первые 5 лет по ставке 5% — очень щадящий старт.

Если бы я работал в обычном режиме (ordinario) с тем же оборотом — платил бы IRPEF по прогрессивной шкале плюс INPS без скидки. Вышло бы примерно на 4 000–5 000 € больше в год.

Форфеттарио придуман именно для небольшого бизнеса и самозанятых. Это честный компромисс: государство говорит «мы упрощаем тебе жизнь до максимума, ты платишь фиксированный процент и не мучаешься с бухгалтерией».

Работает? Работает. Особенно если вы на старте — первые 5 лет по ставке 5% это вообще очень щадящий режим для раскрутки.

Вот такая итальянская система — хорошая она или плохая я не берусь судить. Много ли налогов? Возможно, да. Но из этого реально финансируется медицина, образование, дороги, пенсии и другая “бюджетка”. В странах СНГ формальные ставки ниже, но медицина ужос, пенсии мизерные, а инфраструктура — ну вы сами знаете. Считать нужно в комплексе.

Это не значит что система идеальна — бюрократия здесь феноменальная, а уклонение от налогов исторически было почти национальным спортом. Но принцип «платишь — получаешь» работает заметно лучше.

P.S. в каких-то деталях и точности расчётов могу ошибаться. Уточняйте и дополняйте в комментариях.

Теги: Италия, Налоги, ИП, Бизнес, Финансы, Личный опыт, моё