Прошлый опыт (ООО, ИП) научил меня одному: если можно снизить сумму обязательных платежей на старте — нужно этим пользоваться. Когда встал вопрос: УСН «Доходы» (6% + фикс. взносы ~49 тыс. в год) или АУСН (8%, но без взносов), я не был уверен. Пока друг не объяснил разницу на пальцах.

От него я впервые узнал, что есть система без обязательных пенсионных платежей. Да, процент налога выше — 8% против 6%. Но в первый год, когда ещё не понятен ровный денежный поток, платить фикс 49 тысяч «за воздух» страшновато. На АУСН буду платить только с дохода. Пришло 100 тысяч — отдал 8 тысяч. Не пришло — 0.

Для старта пятой попытки с нуля это идеально. Когда обороты вырастут — пересмотрю. А пока никаких долгов перед СФР, только процент с факта.

Прилетела подработка с hh , модератор объявлений. Смущает оформление. Со мной как с ИП на АУСН заключат договор ГПХ. То есть я должна открыть ИП с АУСН. Это что, какой-то новый развод? В чем он заключается? Почитала, что такое это АУСН, ничего не поняла, я не бухгалтер. Кто что думает? Можно смело соглашаться? Или пусть идут нахрен?

Это история про Андрея. Он владелец небольшой IT-компании, четыре разработчика в штате, оборот около 40 миллионов в год. Умный мужик. Читает про налоги. Следит за изменениями. Думает наперёд.

В общем, именно такие люди и попадают в самые красивые ловушки.

Январь 2026 года. Андрей принимает решение

Андрей сидит с бухгалтером и считает.

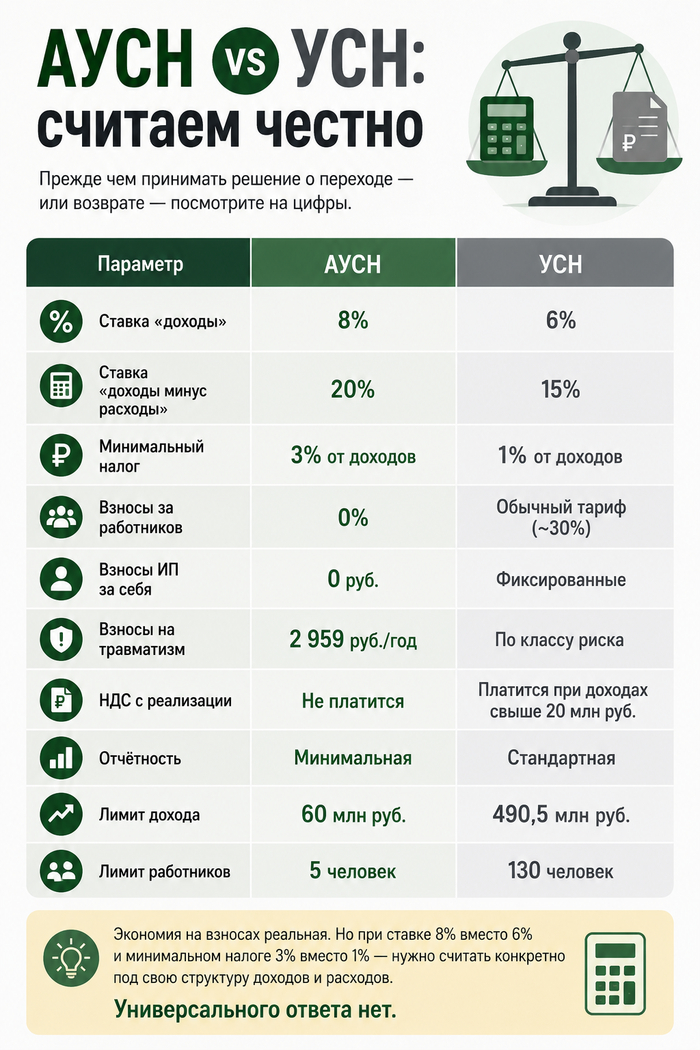

На обычной УСН «доходы» он платит 6% плюс страховые взносы за четырёх сотрудников — это ещё примерно 30% от ФОТ. Итого нагрузка приличная.

Бухгалтер показывает ему АУСН. Ставка 8% вместо 6%, но взносы — ноль. Совсем. Ни за сотрудников, ни за себя как ИП. Только 2 959 рублей в год на травматизм — это вообще смешно.

Андрей берёт калькулятор. Считает. Пересчитывает. Снова считает.

Выходит, что на АУСН он экономит около 800 тысяч рублей в год на взносах, а переплачивает примерно 300 тысяч из-за повышенной ставки. Чистая выгода — полмиллиона.

— Переходим, — говорит Андрей.

— Подождите, — говорит бухгалтер. — Там есть нюансы.

— Какие нюансы, — говорит Андрей. — Я всё посчитал.

Бухгалтер вздыхает. Она уже работает с Андреем семь лет и знает, что когда он говорит «я всё посчитал», это означает «я посчитал то, что хотел посчитать».

Но Андрей — директор. Переходят.

Февраль 2026 года. Первые сюрпризы

Первый сюрприз — банк. На АУСН все счета должны быть только в уполномоченных банках из реестра ФНС. Андрей держит счёт в банке, которого в реестре нет.

— Ничего страшного, — говорит Андрей. — Откроем счёт в другом банке.

Открывают. Переводят всё. Уведомляют контрагентов. Это занимает две недели и стоит нескольких нервных клеток.

Второй сюрприз — один из разработчиков оказывается налоговым нерезидентом. Он гражданин России, но последние полтора года работал удалённо из Армении и провёл там больше 183 дней.

На АУСН нерезиденты в штате запрещены.

— Ничего страшного, — говорит Андрей. — Переведём его на ГПД.

Переводят. Разработчик немного обижается, но соглашается.

Третий сюрприз — налог считает не Андрей, а ИФНС. Это звучит как плюс. На практике оказывается, что ИФНС считает на основании данных ККТ и банка, и если что-то не так отразилось — нужно идти в личный кабинет и разбираться. Бухгалтер теперь проводит в личном кабинете налогоплательщика примерно столько же времени, сколько раньше тратила на расчёт взносов.

— Зато отчётности нет, — говорит Андрей.

— Зато отчётности нет, — соглашается бухгалтер тоном человека, который не совсем согласен.

Май 2026 года. Андрей хочет домой

К маю Андрей понимает, что АУСН ему не нравится.

Не потому что невыгодно — деньги он действительно экономит. А потому что неудобно. Банк новый, интерфейс непривычный. Личный кабинет налогоплательщика — это отдельный квест. Разработчик на ГПД периодически намекает, что хочет обратно в штат. А главное — Андрей привык контролировать налоги сам, а тут инспекция присылает цифру, и ты либо соглашаешься, либо идёшь разбираться.

— Хочу обратно на УСН, — говорит Андрей бухгалтеру.

— Когда? — спрашивает бухгалтер.

— Ну, через пару месяцев. Летом.

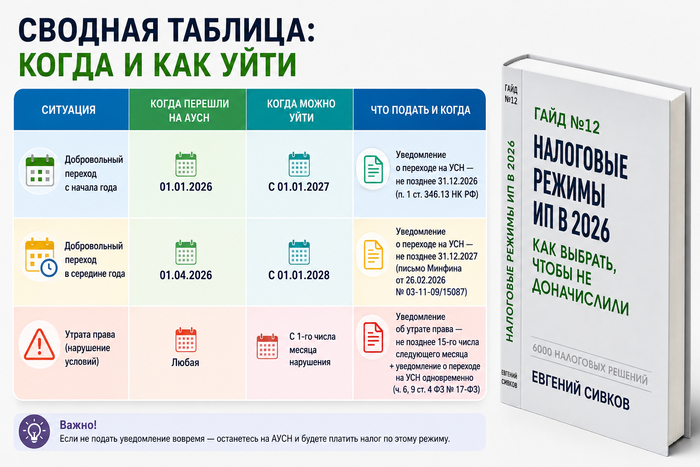

Бухгалтер молчит секунду. Потом открывает Федеральный закон от 25.02.2022 № 17-ФЗ.

— Андрей Петрович, — говорит она. — Вы перешли на АУСН с 1 февраля 2026 года. Значит, 12 месяцев истекают 31 января 2027 года. Но перейти на УСН можно только с начала следующего календарного года. Значит — с 1 января 2028 года. Уведомление нужно подать до 31 декабря 2027 года.

Андрей смотрит на неё.

— То есть... почти два года?

— Почти два года.

— Но я же просто хочу обратно на УСН. Это же не эмиграция.

— Это налоговое законодательство, — говорит бухгалтер. — Здесь как в армии: пришёл — служи.

Июнь 2026 года. Андрей ищет выход

Андрей, как всякий предприниматель, начинает искать выход.

Выход первый: добровольный уход. Невозможен раньше января 2028-го. Это Минфин подтвердил письмом от 26.02.2026 № 03-11-09/15087, которое ФНС разослала всем управлениям письмом от 11.03.2026 № ЕА-36-3/1812@. Официально, письменно, без вариантов.

Выход второй: нарушить условия АУСН — и тебя «выбьет» принудительно. Тогда можно одновременно подать уведомление о переходе на УСН прямо с даты утраты права.

Андрей задумывается.

— А если я, например, открою счёт в банке не из реестра? — спрашивает он бухгалтера с видом человека, который придумал гениальный план.

— Тогда вы утратите право на АУСН с начала этого месяца, — говорит бухгалтер. — Но у вас будет 15 дней, чтобы подать уведомление об утрате права и одновременно уведомление о переходе на УСН. И тогда — да, с начала этого месяца вы на УСН.

— Отлично, — говорит Андрей.

— Но, — продолжает бухгалтер, — вам придётся пересчитать налоги за все месяцы на АУСН по правилам УСН. И разобраться с взносами, которые вы не платили. И объяснить банку, почему вы открываете счёт и сразу его закрываете.

Андрей думает.

— А если я просто подожду до января 2028-го?

— Тогда вы сэкономите ещё полтора миллиона на взносах, — говорит бухгалтер. — И вернётесь на УСН в нормальном режиме, без пересчётов и объяснений.

Андрей думает ещё немного.

— Ладно, — говорит он наконец. — Остаёмся.

Декабрь 2027 года. Эпилог

Андрей подаёт уведомление о переходе на УСН. До 31 декабря. Как положено.

За полтора года на АУСН он сэкономил на взносах около 1,2 миллиона рублей. Переплатил на налоге около 600 тысяч из-за повышенной ставки. Чистая выгода — 600 тысяч.

Разработчик-нерезидент вернулся в Россию ещё в августе 2026-го и снова в штате. Бухгалтер освоила личный кабинет налогоплательщика и теперь считает его вполне удобным — «если знать, где что нажимать».

Андрей смотрит на цифры и думает, что, наверное, всё вышло не так уж плохо.

— Знаете, — говорит он бухгалтеру, — если бы я сразу послушал про нюансы, я бы, наверное, не перешёл.

— Наверное, — соглашается бухгалтер.

— И потерял бы 600 тысяч.

— Наверное.

— Значит, хорошо, что не послушал?

Бухгалтер смотрит на него долгим взглядом человека, который семь лет работает с Андреем.

— Андрей Петрович, — говорит она. — С 2028 года лимит по УСН снова меняется. Давайте я вам покажу цифры.

Андрей берёт калькулятор и говорит — вот где начинается настоящая Ж...

P.S. Если вы узнали в этой истории себя — значит, пора читать матчасть. Все детали про АУСН, сроки перехода и письма Минфина — в статье на Клерке. Там без художественного вымысла, зато с реквизитами.

Многие почему-то думают так: перешел на АУСН — и всё, можно выдохнуть. Банк сам передаст данные, налоговая сама всё посчитает, а ты просто существуешь. Вот именно тут и зарыт подвох.

АУСН — не кнопка «сделайте красиво». Если банк криво разметил операции, налог тоже может получиться кривой. И, естественно, обычно не в вашу пользу.

То есть схема простая: деньги пришли — система радостно видит доход; деньги ушли — система такая: «не очень понятно, может, это и не расход». И всё. Налоговая база уже может быть завышена, а вы потом сидите и думаете, откуда нарисовалась лишняя сумма.

Особенно часто бардак вылезает на: — возвратах; — корпоративных картах; — эквайринге; — платежках с мутным назначением.

Если в назначении написано что-то из серии «оплата по счету», то это не описание операции, а просто записка в духе «разберитесь там сами». Система сама не разберется. У нее нет дара предвидения. И чувства юмора тоже нет.

Поэтому главный вывод очень простой: АУСН — это не «всё автоматически». АУСН — это «проверяй, иначе переплатишь сам и молча».

Вот это и есть главное заблуждение бизнеса: люди ждут автопилот, а получают режим, где ошибиться можно так же легко, только быстрее.

Режим называется автоматизированный, но ножницы и пинцет почему-то всё равно нужны

Привет, Друзья! Я Евгений Сивков, налоговый консультант. Работа у меня специфическая — обычно я вижу налоговую с той стороны, где блокируют счета, доначисляют миллионы и вызывают директоров на допросы.

Таких прекрасных слов о любви к людям, заботе о бизнесе и всеобщем благоденствии я не слышал давно. Если закрыть глаза и просто слушать спикеров, могло показаться, что мы находимся не на форуме фискального ведомства, а на ретрите по осознанности где-нибудь на Бали.

«Человекоцентричность» и другие заклинания

Главное слово форума — человекоцентричность. Его произносили с таким придыханием, что хотелось встать и обнять ближайшего инспектора.

Нам рассказывали про «доверительную среду», про то, что налоговая теперь — это сервисная компания, которая просто хочет помочь бизнесу стать лучше. Что проверки — это не наказание, а дружеская беседа. Что главная цель — это «профилактика правонарушений», а не пополнение бюджета.

Апофеозом стала цитата Михаила Мишустина, которую с гордостью вывели на экраны: «Платить налоги должно быть так же приятно, как дарить цветы любимой женщине».

Я сидел в зале, смотрел на эти красивые слайды и думал: «Господи, как же хорошо мы живем. Наверное, я просто работаю в какой-то параллельной вселенной».

А теперь давайте откроем глаза

Пока со сцены лился елей про доверие и цветы, я открыл статистику ФНС за последний год. И вот тут магия начала рассеиваться.

Знаете, сколько составляет средний чек выездной налоговой проверки в том же Петербурге, где проходил этот праздник любви? 213 миллионов рублей.

Двести. Тринадцать. Миллионов.

Это не «дружеская беседа». Это контрольный выстрел в голову любому среднему бизнесу.

А знаете, как работает та самая «профилактика», о которой так красиво говорили? Это когда вас вызывают в инспекцию, показывают папочку с вашими контрагентами и ласково говорят: «У вас тут разрыв по НДС. Вы, конечно, можете не платить, но тогда мы придем с выездной проверкой. А средний чек вы помните».

И бизнес платит. 57% всех доначислений сейчас собираются именно так — «добровольно», без всяких проверок. Просто после душевного разговора в кабинете. Очень человекоцентрично, согласитесь?

Что осталось за кадром

За красивыми словами про цифровизацию и сервисы скрывается простая истина: государство выстроило идеальную машину по сбору денег.

•НДС повышают до 22%.

•Упрощенцев загоняют в НДС — лимиты снижают каждый год (в 2026 году будет 20 млн, потом 15, потом 10).

•Штрафы за онлайн-кассы взлетают в 5 раз — до 150 тысяч рублей за один непробитый чек.

•Самозанятых будут переквалифицировать в штат еще жестче, доначисляя НДФЛ и взносы за три года.

И всё это будет делаться автоматически. Система «СПОТ» сама найдет разрывы, алгоритм сам заблокирует счет, а инспектор из Владивостока (потому что проверки теперь экстерриториальные) просто нажмет кнопку «Отправить требование».

Мораль сей басни

Я вышел с форума со смешанными чувствами. С одной стороны, организация — мое почтение. Спикеры говорят гладко, презентации красивые, кофе-брейки вкусные.

С другой стороны, я понимаю, зачем всё это нужно. Это не диалог с бизнесом. Это демонстрация силы. Нам вежливо, с улыбкой и под приятную музыку объяснили: «Ребята, мы видим всё. Мы знаем каждый ваш рубль. Мы можем прийти за ним в любой момент. Поэтому давайте вы просто будете платить сами, чтобы нам не приходилось марать руки».

Так что, коллеги-предприниматели, когда вам в следующий раз скажут про «человекоцентричность» налоговой — улыбайтесь, кивайте, но держите документы в порядке, а хорошего юриста — на быстром наборе.

Потому что цветы любимой женщине — это, конечно, прекрасно. Но если вы забудете их подарить, счет заблокируют без предупреждения.

Если вам интересна реальная изнанка налоговых проверок, а не пресс-релизы — заглядывайте ко мне в профиль или в мой Telegram-канал. Там я рассказываю, как защитить свой бизнес, когда «человекоцентричность» стучится в вашу дверь.

Часть моей жизни проходит в судах с налоговой. Знаете, это такое специфическое место, где иллюзии бизнеса с размаху бьются о бетонную стену реальности. И сейчас я вижу, как бизнес строит новую огромную иллюзию вокруг АУСН.

Давайте сразу к цифрам, чтобы снять розовые очки.

Помните, в 2022 году налоговая запустила новый режим — АУСН (Автоматизированная упрощенка)? Идея была отличная: вы даете полную прозрачность, доступ к счетам и кассам, а ФНС сама считает вам налоги. Никаких деклараций, никаких взносов, сиди и работай.

Бизнес тогда посмотрел на это дело, посчитал математику и сказал: «Спасибо, но 8% с доходов — это как-то многовато. Мы лучше на старой доброй УСН посидим за 6%». И до 2025 года на этой системе работало всего 22 тысячи ИП на всю страну. Эксперимент шел тихо и спокойно.

Но потом наступил 2026 год. И правила игры изменились.

Налоговая реформа коснулась классической УСН. Всем, кто зарабатывает больше 20 млн рублей в год, добавили НДС. И тут бизнес внезапно вспомнил про АУСН. А там-то НДС нет! И лимит доходов — целых 60 миллионов!

Предприниматели быстро достали калькуляторы. Платить 8% без НДС и без страховых взносов оказалось сильно выгоднее, чем платить 6% плюс НДС, плюс взносы, плюс оплачивать работу бухгалтера за ведение сложного учета.

И началось великое переселение. С начала 2026 года количество плательщиков АУСН выросло в 10 раз. Режим триумфально зашагал по стране, к нему подключили десятки новых регионов. Бизнес радовался: «Ура, мы нашли отличный законный способ сэкономить!»

Но экономика так не работает.

На недавнем Петербургском налоговом форуме стало понятно, что ситуация вышла из-под контроля. Логика Минфина проста и понятна: АУСН создавалась для микробизнеса, чтобы освободить его от бумажной волокиты. А сейчас туда массово переходит средний бизнес, просто чтобы не платить НДС. Бюджеты регионов начинают терять деньги.

В кулуарах форума уже вовсю обсуждают корректировку правил.

Следите за цифрами: лимит доходов по АУСН предлагают снизить с 60 до 20 млн рублей уже в этом году. А в 2027 году — опустить до 15 млн.

То есть, вы перешли на АУСН, открыли налоговой все свои счета, показали все потоки, привыкли работать без бухгалтера... а теперь вам могут сказать: «Ваш оборот слишком большой для микробизнеса. Возвращайтесь обратно на УСН и платите НДС».

Мой прогноз как налогового консультанта: АУСН в её нынешнем виде с лимитом 60 млн — это временное явление. Лимиты точно скорректируют, чтобы вернуть режим к его изначальной цели — помощи самым маленьким предпринимателям. А после 2027 года, когда эксперимент официально закончится, АУСН могут сделать основным режимом для микробизнеса. Классическую УСН для ИП с оборотом до 15-20 млн могут отменить, и все перейдут на удобный цифровой формат, где налоги считаются автоматически.

Так что, если вы сейчас на АУСН и ваш оборот близок к 60 млн — будьте готовы к изменениям.

P.S. Всё вышеизложенное — чистейшая фантастика. Никакого форума не было, никаких планов по снижению лимитов не существует, а ФНС — это добрая организация, которая только и думает о том, как бы сделать вашу жизнь богаче и счастливее. Я сидел дома, смотрел сериалы и всё это приснилось мне после третьей чашки кофе. Любые совпадения с реальными законами, событиями и налогами — случайны. Налоговая, если читаешь — я тебя люблю. 💙

Привет, мои хорошие! Сижу я тут, значит, на работе, пью...

...сегодня чай (правда, третий уже))), ну вы поняли), смотрю в очередное обновление 1С и думаю: ну сколько можно? Но сегодня, кстати, не повод для грусти, а повод для маленькой радости. Хочу поделиться с вами новостью, которая меня, как старшего бухгалтера аутсорсинговой компании, реально порадовала.

Знаете эту вечную боль, когда клиент на АУСН (автоматизированная упрощенка) приходит и спрашивает: «Лен, а декларацию когда сдавать? А можно я тебе документы в последний день принесу?» И начинается: сбор бумажек, сверка, проверка, чтобы все сошлось. А теперь — барабанная дробь! — ФНС наконец-то родила методичку (если кому интересно, ссылочка на «Гарант» внизу будет), и там прямым текстом сказано:

налогоплательщики на АУСН освобождаются от сдачи деклараций! 🎉

То есть теперь налоговая сама считает, сколько с вас (или с вашего клиента) взять. И знаете, как они это делают? Я прямо представила себе этот процесс. Сидит такой инспектор, смотрит данные:

Банк любезно подгружает все операции по счету.

Онлайн-кассы присылают чеки.

Сам налогоплательщик (ну, если он честный и доход, который мимо кассы прошел, сам показал в личном кабинете).

Самое забавное, что банки теперь выполняют роль фильтра. Они сами помечают: вот эта операция важна для налога (увеличивает или уменьшает базу), а эта — нет. Типа прокси-бухгалтеры, ага.

И вот в этой самой методичке ФНС расписала для банков целую инструкцию: «Дорогие банки, смотрите внимательно на назначение платежа, сверяйте с нашими признаками, заполняйте поручения правильно, чтобы мы потом не путались, что вы нам прислали». То есть они хотят, чтобы уже на входе все было разложено по полочкам: вот это доход, это расход, а это просто мухи отдельно от котлет.

Что это значит для нас, грешных? Меньше бюрократии. Меньше шансов, что клиент что-то забудет и потом прилетит штраф. Конечно, расслабляться рано, налоговая если увидит, что цифры не сходятся, спросит. Но то, что они хотят получать данные напрямую от банков и касс, минуя наши многострадальные декларации — это, знаете ли, прогресс.

Сижу теперь и думаю: может, доживем до того времени, когда и с НДС так же сделают?.. Ладно, мечтать не вредно.

Вредно не знать новых правил. Кстати, если кому интересно почитать первоисточник (вдруг вы дотошный директор или коллега), документ вот: https://base.garant.ru/413588872/.

Сижу разгребаю почту. И что вижу? Очередное обновление от наших налоговиков, которое они скромно, без лишнего шума, вкинули в действующее законодательство.

Короче, ловите новость для малого бизнеса, пока она не затерялась в потоке писем с требованием срочно что-то уточнить за 2019 год))))). С 1 февраля 2026 года волшебная кнопка «АУСН» (это автоматизированная упрощёнка, если кто пропустил) загорится ещё в четырёх регионах. Теперь почти вся страна может на неё тыкать. 87 регионов, Карл! Осталось, судя по всему, пару посёлков городского типа, куда письмо с инструкцией ещё в пути.

Кому светит этот «автопилот»? Как всегда, не всем. Лимиты строгие, как мой взгляд на сдачу баланса с ошибками:

Выручка — не больше 60 лимонов в год.

Команда — ты, я, он, она, и ещё один максимум. Всего 5 человек, включая ИП.

А в чём, собственно, фишка? Фишка в том, чтобы вы меньше общались с такими бухгалтерами, как я. Шутка. Но доля правды есть.

Отчётность — её почти нет. Серьёзно. Налоговая всё посчитает сама (в теории), вам останется только проверить (тк могут насчитать и 2 млн к оплате, например)))) и заплатить. Мечта, да?

За сотрудников — вы не платите страховые взносы. Вообще. Ваш Налог на профессиональный доход (НПД) или обычная УСН нервно курят в сторонке.

Но есть нюанс™: Ставка налога будет повыше, чем на обычной упрощёнке. 8% вместо 6% (Доходы) или 20% вместо 15% (Доходы-Расходы). Эти лишние проценты — это и есть ваши взносы за работников, которые теперь платит за вас бюджет. Чудес не бывает, но бухгалтерская головная боль — уменьшается.

И главная приятность (редко такое говорю про ФНС): Перейти на эту штуку можно с первого числа любого месяца. Не ждём Нового года, как манны небесной. Захотели с марта — пожалуйста.

Как прыгнуть в этот вагон? Алгоритм:

Пишете в свою инспекцию заявление: «Хочу на АУСН с такого-то числа».

Одновременно пишете отказ от текущего режима (УСН или НПД).

ВАЖНО! Успеть надо до конца месяца, который идёт ПЕРЕД месяцем перехода. Хотите с 1 марта — бегом нести бумажки (или шлёпать электронно) до 28 февраля.

В общем, смотрите по себе. Если в лимиты вписываетесь и устали от квиточков по взносам — может, ваш вариант. А я пошла дальше 1С обнимать. Там, слышу, новый глюк как раз к февралю приготовили.