Вечный ЗОЖ абонемент

6 постов

6 постов

6 постов

12 постов

6 постов

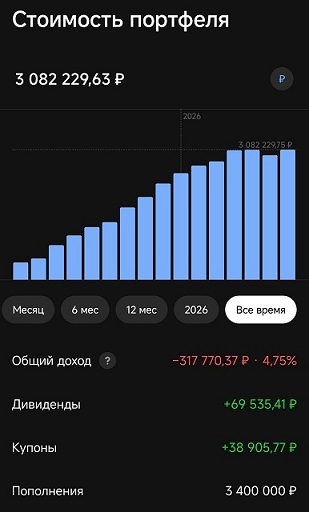

Привет работяги. В своих прошлых постах я рассказывал как хочу перестать быть работягой и иду к цели стать рантье. То есть жить за счет доходов с акций, облигаций, вкладов и недвижимости. Сегодня закрылся мой жирнющий вклад открытый год назад под 20% годовых. На часть денег с него я планирую купить РФ акций, которые вот уже 19 недель бурят дно.

Кто-то скажет, ха-ха у тебя -300к за год. Но есть нюанс. Сбер выплатил мне более 300 тысяч дивидендов и через пару недель они поступят на этот счет. Так что считайте я в нуле на данный момент. Что конечно все равно хуже вкладов за этот период. Акции такие штуки, если не готовы видеть минуса, то лучше не лезть.

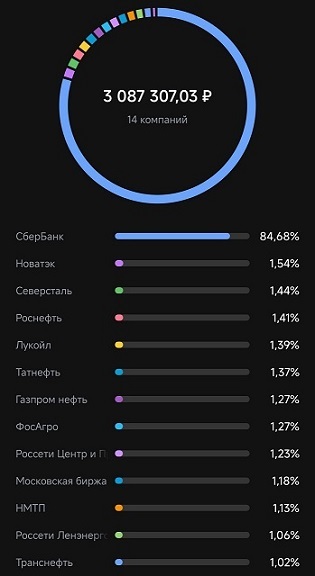

Я закинул сегодня первые 500к и купил самых разных компаний. До этого пополнения у меня портфель состоял на 100% из Сбера. Затем мне придут 300к+ дивов от Сбера плюс еще докину, так что получится более 1 миллиона.

Могут ли акции упасть еще ниже? Легко.

Могут ли некоторые компании обанкротиться? Вполне.

Может ли фонодовый рынок РФ исчезнуть? И такое может быть.

Главное не забывайте про диверсификацию по классам активов, помимо этого небольшого портфеля акций у меня есть еще пара квартир под сдачу в Москве. Буду держать в курсе.

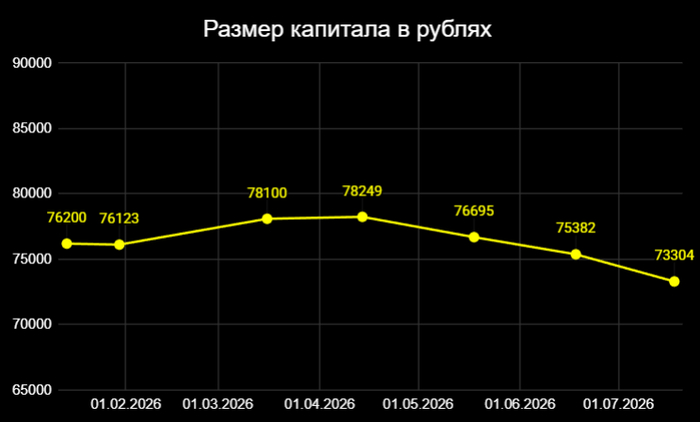

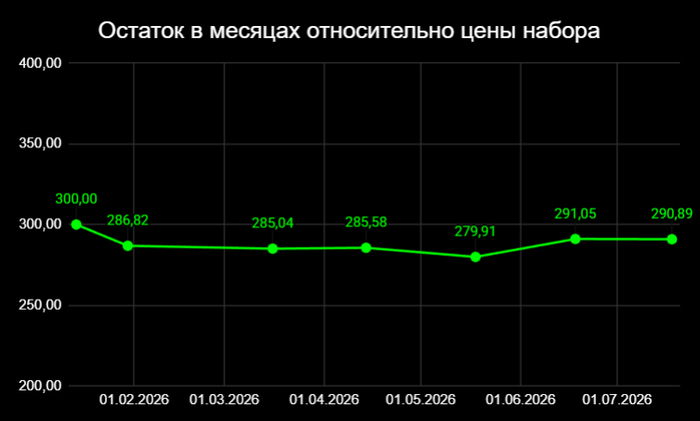

Пробую жить как рантье с капитала по правилу 4%. Кому лень читать первый пост серии, то вот краткая суть. Я посчитал цену набора из скира+творога, умножил на 300, проинвестировал эту сумму и теперь в теории могу бесконечно покупать каждый месяц по скиру с творогом за счет дохода с капитала.

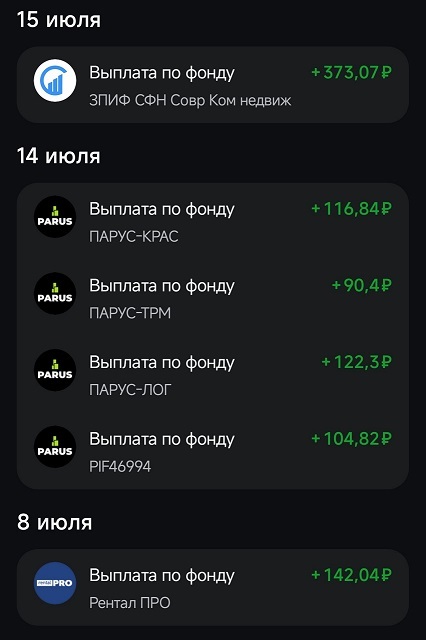

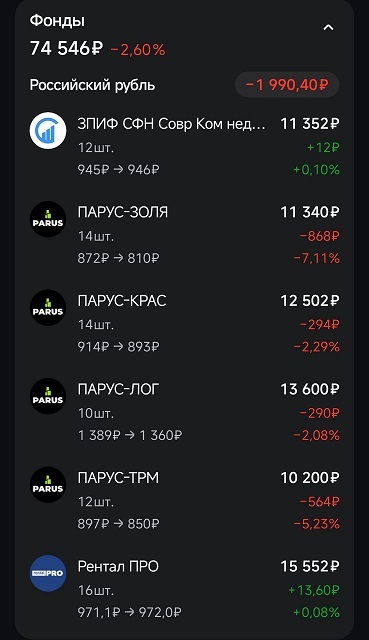

Пришли очередные выплаты от моих фондов недвижимости. В этот раз пришла и квартальная выплата с фонда СФН. Так что реинвестировал больше обычного. На данный момент благодаря реинвестициям я купил уже 5 акций Сбера. Кстати вчера у него была дивидендая отсечка и я получу уже свои проценты с процентов.

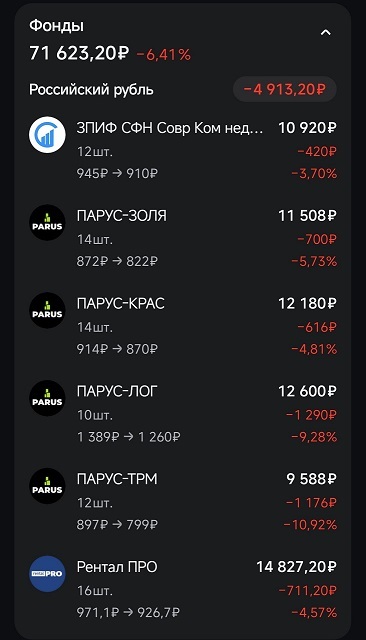

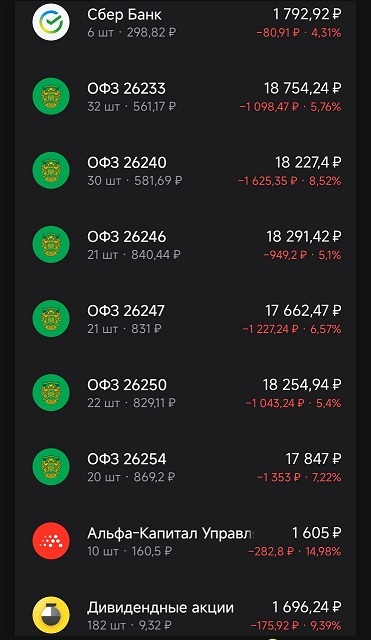

На рынке творится полное уныние и упадок. Индекс Мосбиржи упал за пол года примерно на 26,5%. Фонды недвижимости хотя и не так сильно упали, но так же видим минуса:

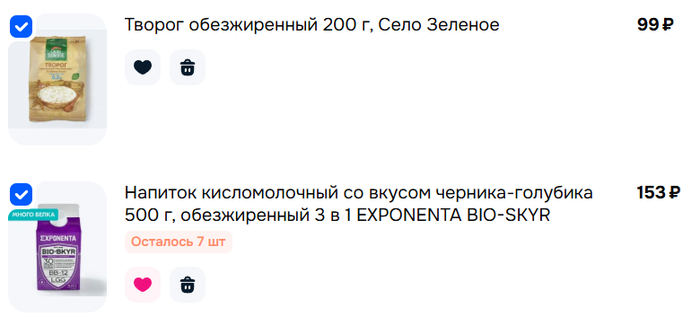

К счастью размер выплаты зависит не от стоимости, а от заключенных контрактов на аренду. Так что деньги продолжают исправно приходить каждый месяц, а я на них покупаю скир и творог. В этом месяце кстати скир еще подешевел:

Как видите хоть и размер портфеля скукоживается, но остаток в месяцах держится выше 290 месяцев за счет снижения цены.

Что будет дальше? Посмотрим.

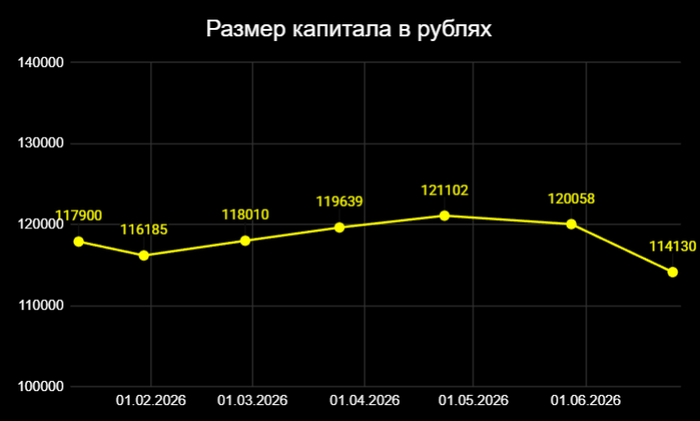

Пробую жить как рантье с капитала по правилу 4%. Кому лень читать первый пост серии, то вот краткая суть. Я посчитал цену набора из шавы+компота, умножил на 300, проинвестировал эту сумму (117900 рублей) и теперь в теории могу бесконечно покупать каждый месяц по шаве с компотом за счет дохода с капитала.

Пришли купоны по облигациям. Как обычно вывел все те же 391 рублей на покупку, а остальное реинвестировал в акции. После вывода со счета осталось 114 130 рублей. При этом напомню, стартовал я с 117 900. На фондовом рынке заметное падение и оно касается не только акций, но и облигаций.

Что могу сказать по итогам 6 месяцев:

1) Инфляция не затронула цену набора это хорошо

2) Мой выбор акций Сбера оказался лучше двух других фонодв

3) Даже несмотря на падение цен на рынке, это не мешает мне получать купоны и кушать шаурму

Продолжаю вести наблюдение.

Пробую жить как рантье с капитала по правилу 4%. Кому лень читать первый пост серии, то вот краткая суть. Я посчитал цену набора из скира+творога, умножил на 300, проинвестировал эту сумму и теперь в теории могу бесконечно покупать каждый месяц по скиру с творогом за счет дохода с капитала.

Случилось невообразимое. Скир подешевел до 160 рублей. Вывел 259 рубля на покупку.То что осталось, реинвестировал в акцию Сбера.

Но уменьшилась не только цена скира. Портфель тоже подсхуднул.

В итоге до 300 месячных трат не вернулись, но скачок хороший

Золя совсем плох оказался, Триумф тоже валится

Продолжаем наблюдение.

Вчера я опубликовал отличный гайд для работяг, который может помочь им не работать до самой смерти, а за 25 лет небольших инвестиций создать капитал с которого можно будет комфортно жить после 50+.

Мой пост вызвал бурю гнева и дизлайков. Люди пошли дизать не только этот пост, но и все остальные мои посты на пикабу, чем изрядно уничтожили мой рейтинг.

Что же вызвало их гнев? Мой совет, что надо искать способы увеличить зарплату? Мой совет, изменить отношения к накопления? То что не надо полагаться на государство и пенсию, а взять ответственность за свое будущее?

Разумеется я разочарован всем этим. Видимо нужен кто-то другой, кто сумеет до них достучаться.

Скорей всего через 25 лет они так и будут жить от зп до зп и обречены работать до самой смерти. Вот только если это не пугает их в 30-40, тов 50-60 здоровье уже будет не то.

Вспомнят ли они тогда, что кто-то писал им, что даже 10 тысяч в месяц инвестированые создадут за 25 лет им капитал, который сможет куда лучше пенсии прокормить? Надеюсь да. Но будет уже поздно, ведь свое время они уже потратили.

Я пишу об инвестициях с 2019 года на множестве площадок. Показываю как обычный работяга может за счёт инвестиций стать рантье. В следующем году после сдачи моей однушки у метро за более чем 100к я достигнута своей цели и обрету финансовую независимость, то есть стану рантье.

За счёт акций, облигаций, вкладов, фондов недвижимости и пары квартир я смогу спокойно жить на проценты, а часть реинвестировать обратно, что я и показываю на примере своего эксперимента с шавой и скиром.

После финальной публикации про квартиру в следующем году я планирую закончить свою публичную деятельность.

Люди почему-то пишут, что я инфоцыган, хотя никаких инфо курсов не продавал и даже рекламы никакой не опубликовал в своём тг. Штош, что мог я сделал, моя совесть чиста.

Решил освежить свой гайд для нас работяг по тому как нам перестать быть зарплатными рабами и стать рантье.

1) Вам нужно поменять ваше отношение к деньгам и инвестиция.

Для этого лично мне помогли книги Богатый папа, бедный папа и Самый богатый человек в Вавилоне.

С тех пор вышла отличная книга Психология денег. Можете прочитать только ее. Она написана легким языком и ее интересно читать.

Так же очень советую прочитать Атомные привычки.

2) Апаем свой доход. Здесь есть множество различных способов.

Переезд в места где больше платят.

Смена профессии.

Прокачка внутри профессии.

3) Решаем жилищный вопрос.

Если у вас есть возможность взять льготную ипотеку, то берете ее. Если нет, то начинаете свой путь со студии, затем ее апните во что-то покрупней, если будет нужно. Кто послушал меня в 22 году и взял себе квартиру в 0,1% ипотеку очень счастлив полагаю.

4) Погружаемся в инвестиции.

Открываем ИИС (кстати 26ой год последний год, когда можно открыть ИИС на 5 лет, далее минимальный срок до закрытия будет расти)

Выбираем стратегию. Это очень сложный выбор для человека, который не особо погружен в эту тему. Предложу пару консервативных вариантов.

1) 100% фонд ликвидности. Если вы фанат вечного роста, неприемлете никакие риски, то вот он ваш лучший выбор. В этом фонде ваши деньги будут всегда в плюсе на размер текущей ставки ЦБ. Из минусов, когда ставка упадет, ваши деньги замедля свой рост. Зато вечный плюс. С учетом налогового вычета по ИИС вы легко обгоните любые вклады.

2) 80% ОФЗ и 20% акции. Здесь уже возникает ряд рисков. Длинные ОФЗ на повышение ставки будут падать в цене, акции колбалист по цене только в путь тем более. Но беря на себя такой срок вы с высокой вероятностью обгоните первый вариант.

Одна из особенностей ИИС, вы не платите налог на купон с облигаций, таким образом этот инструмент на ИИС дает вам дополнительный доход.

Конкретный названия:

ОФЗ 26254 (14,8% текущая доходность)

Акции Сбера (дивидендная доходность более 10%)

Не нравятся акции? Попробуйте 80% ОФЗ, 20% фонды недвижимости. Многим людям куда ближе инвестиции в недвижимость и они приносят неплохой доход.

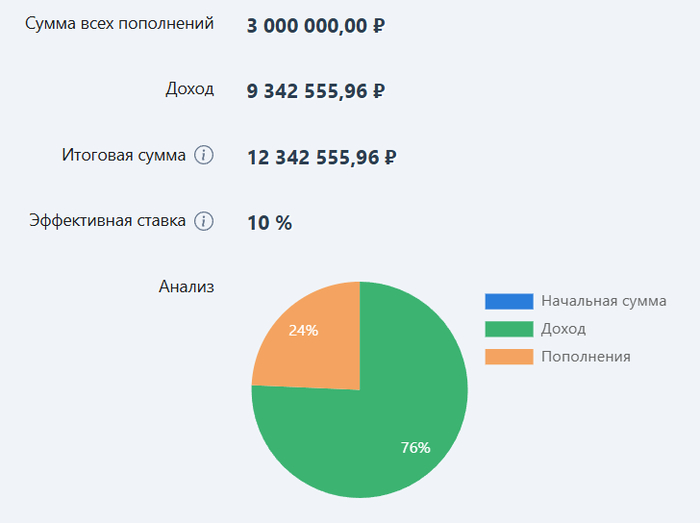

Вот и весь гайд. Имеет ли ему следовать, если вы можете инвестировать небольшие суммы? Давайте посчитаем. https://calcus.ru/kalkulyator-investicij

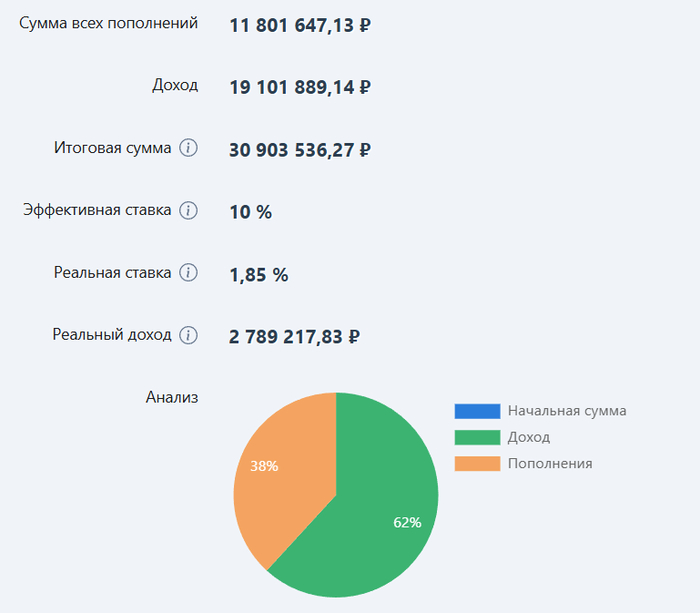

Начнем с 10к в месяц, под 10% годовых 25 лет без учета инфляции и с ней.

10к в месяц, под 10% годовых 25 лет без учета инфляции

10к в месяц, под 10% годовых 25 лет с инфляцией 8% и увеличением взносов 10% ежегодно

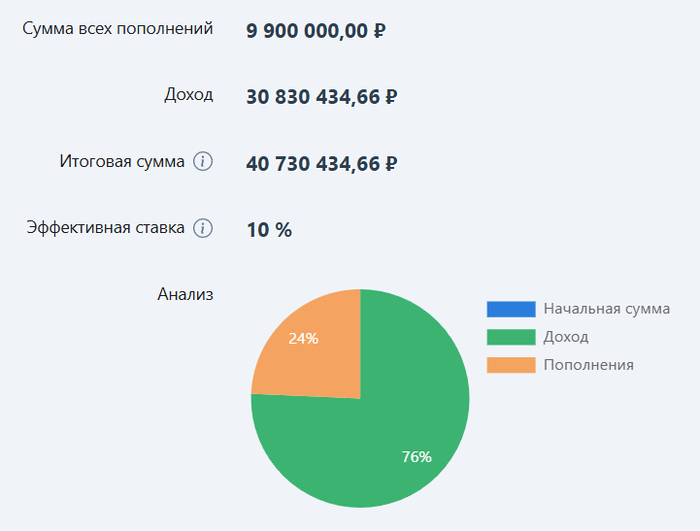

Не сильно впечатляют суммы? Давайте посчитаем для 33 тысяч в месяц

33к в месяц, под 10% годовых 25 лет без учета инфляции

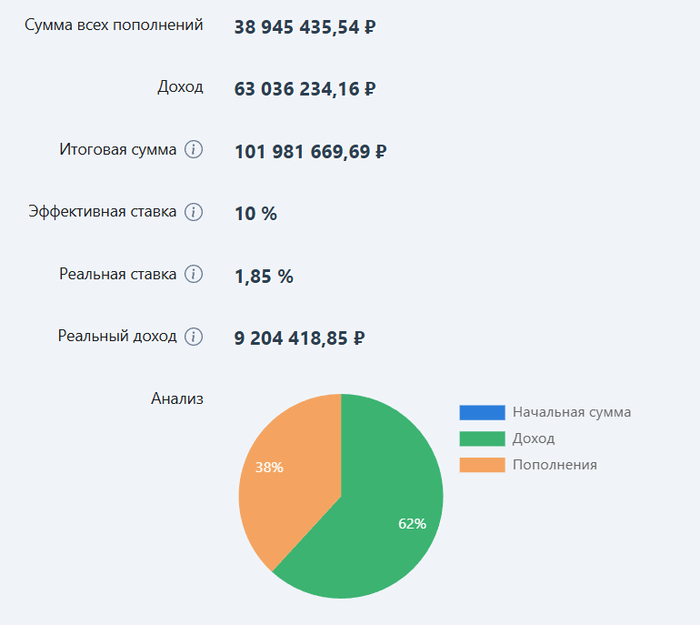

33к в месяц, под 10% годовых 25 лет с инфляцией 8% и увеличением взносов 10% ежегодно

Почему именно 33к? Это максимальная сумма для получения налогового вычета по ИИС. Да, государство будет возращать с суммы 400 тысяч в год ваши налоги, то есть 52к если вы платите налог по 13%. Если ставка налога выше, то и сумма будет выше.

В варианте с 33к в месяц и инфляцией с увеличением взносов через 25 лет мы получили капитал более 100 миллионов рублей. Понятно, что это не те же самые 100 миллионов рублей, что сегодня. Но все равно это очень крупная сумма для любого работяги. Имея такой доход мы больше не зависим от зарплаты на работе и становимся рантье. Этот путь требует огромной дисциплины и времени.

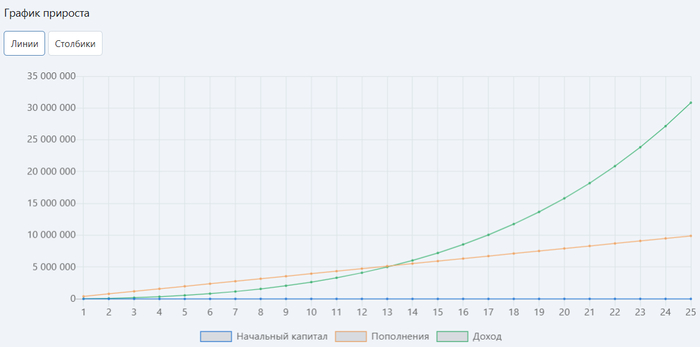

Если мы посмотрим на этот график для 33 тысяч в месяц без учета инфляции, то увидим, что лишь на 14ый год прирост капитала обгонит наши вложения. То есть первые годы вы эффекта от инвестиций почти не заметите и на этом многие ломаются.

Кто-то скажет, так 25 лет много. Как ускорить? Ответ мой прост, инвестируйте больше. Именно это я и делаю и вот уже через несколько лет, если все будет хорошо, то перестану быть зарплатным рабом, чего и вам желаю.

Всем привет

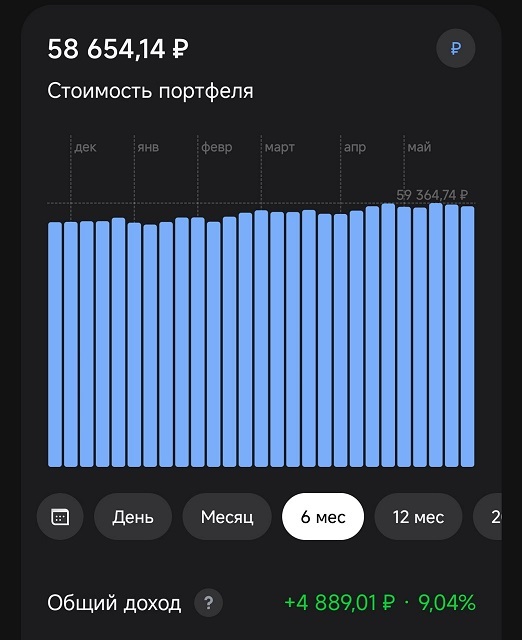

У брокера Тбанк есть такой сервис как автоследование. Это когда люди подключают свой счет к нему и на нем начинают автоматичски повторяться сделки за управляющим. Так как я опытный инвестор с парой тысяч подписчиков в Пульсе мне разрешили запустить свое. Я подключился на отдельном счете к своему же автоследованию и решил наблюдать за реальной доходностью и сравнить ее с той, что показывает Тбанк.

Доходность которая показывает стратегия, почти 14% за 6 месяцев

Реальная доходность на счете, который подключен к автоследованию 9% за пол года

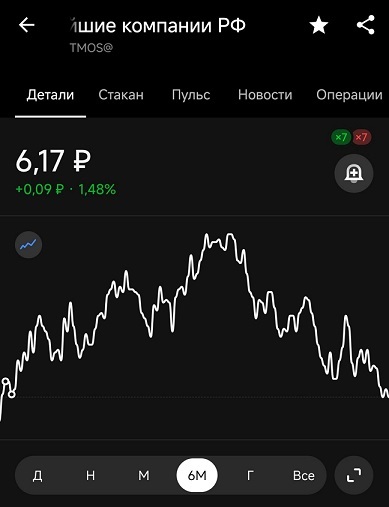

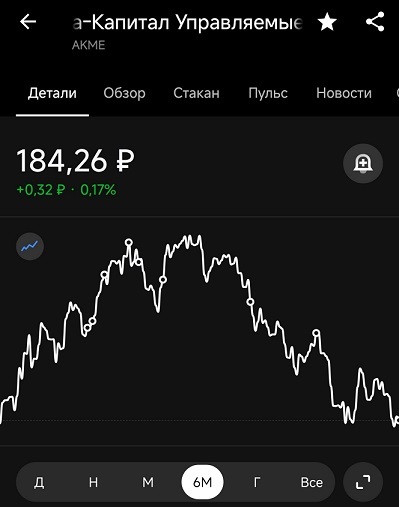

Откуда же взялась такая большая разница в 5%? Все очень просто. У автоследования довольно крупные комиссии. Поэтому получилась такая разница между доходностью которая показывает стратегия и реальной доходностью на счете. Окей вот мы получили реальные 9% за пол года. Это много или мало? Давайте сравним с фондом на индекс Мосбиржи и одним активно управляемым фондом от Альфы, где наверняка управляющие это супер профи. Они точно так же как и я могу продавать и покупать акции, а не просто повторяют за индексом. Одно время этот фонд был лучшим по доходности за несколько лет, поэтому я его и взял для сравнения.

Фонд на индекс Мосбиржи дал +1,48% за 6 месяцев

Активно управляемый фонд от Альфы дал +0,17% за 6 месяцев

Получается даже те +9% которые получили мои подписчики автоследования это во много раз больше, чем люди, что вложились в фонд на индекс Мосбиржи или отнесли свои деньги в управляемый фонд от Альфы.

Так что хоть комиссии за автоследолование весьма высокие, они оправданы, если автор стратегии показывает результат заметно лучше рынка.

На всякий случай напомню, что инвестиции в акции сопряжены с риском потери денег и это точно не то место, куда надо нести все свои деньги с надеждой быстро заработать. Я инвестирую уже 8ой год и все это время получал результат лучше индекса Мосбиржи, но не это создало мой капитал в миллионы, а то что я ежемесячно пополняю свой счет, а рост на бирже это лишь приятный бонус пока что.

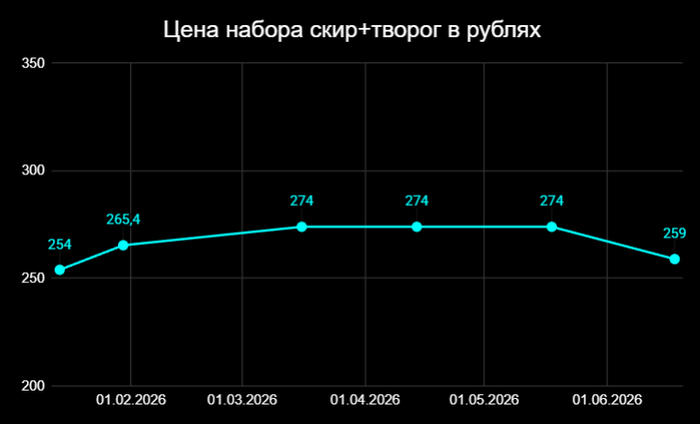

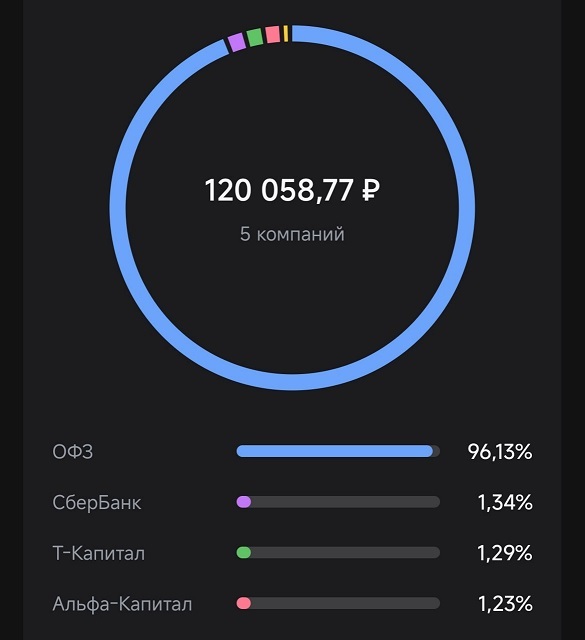

Пробую жить как рантье с капитала по правилу 4%. Кому лень читать первый пост серии, то вот краткая суть. Я посчитал цену набора из шавы+компота, умножил на 300, проинвестировал эту сумму (117900 рублей) и теперь в теории могу бесконечно покупать каждый месяц по шаве с компотом за счет дохода с капитала.

После вывода со счета осталось 120 058 рублей. При этом напомню, стартовал я с 117 900.

Не все понимают причем тут 300 месяцев. Давайте обьясню. Если мы хотим жить на 4% годовых с капитала, то годовой доход надо умножить на 25 лет. А если 25 лет мы умножим на 12, то и получим те самые 300 месяцев. Как видите процентами приходит гораздо больше чем мне нужно, то что остается, я реинвестирую в акции, так как со временем из-за инфляция цена набора будет расти и мне понадобится все больше и больше денег на каждую покупку.

Пока стратегия работает. Посмотрим, что будет дальше.