Окупаемость и себестоимость зеленой генерации

55 постов

55 постов

112 постов

28 постов

15 постов

102 поста

19 постов

11 постов

27 постов

3 поста

Представители компании BYD сообщили что компания установила 6682 быстрозарядных устройства в 321 городе Китая

Мощность новых станций достигает 1500 кВт при напряжении 1000 В. Электромобили заряжаются от 10% до 70% всего за пять, шесть минут. Пополнение энергии до 97% занимает девять минут.

Скорость зарядки почти не падает даже в сильные морозы. При температуре до -30 °C зарядка батареи до 97% займёт около 12 минут.

ДВС продолжают ускоренно покидать европейский рынок как и китайский, стимуляция сверхвысокими ценами на нефть делает свое дело на место ДВС приходят электромобили.

К июню 2026 года продажи бензиновых ДВС сократилась на 17,2%, снижение наблюдалось на всех основных рынках.

Франциия минус - 34,2%,

Испания -18,5%,

Германия -18,2%

Италия -17,1%

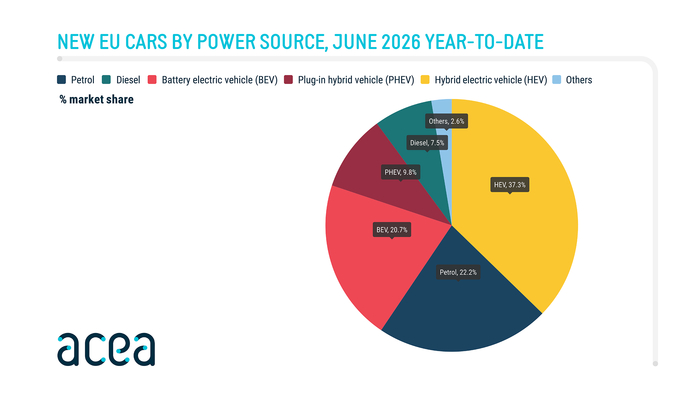

В первые шесть месяцев 2026 года было зарегистрировано 1 309 153 новых автомобиля , рыночная доля бензиновых ДВС упала до 22,2% с 28,4% в первом полугодии 2025 года дизельные ДВС сжались на 16,5%, доля на рынке 7,5%.

В ближащеим времени ожидается дальнийшее падение продаж ДВС а рынок дизельных ДВС перестанет существовать.

В первом полугодии 2026 года продажи электромомбилей 1 220 890 , 20,7% рынка ЕС.

Франция +62,9%,

Германия +48%

Дания +41,2%

Бельгия +8,2%

Производство бензиновых ДВС продолжало резко сокращаться. В июле Китай произвел 422 000 легковых автомобилей с бензиновыми двигателями, что на 54% меньше, чем годом ранее, и на 13% меньше, чем за аналогичный период июня. Общие розничные продажи легковых автомобилей упали на 18%, поскольку спрос на автомобили с бензиновыми двигателями продолжал снижаться.

По данным CPCA, в июле электромобили продемонстрировали значительно большую устойчивость, минус 2% чем автомобили с бензиновыми двигателями, чему способствовали обновления продукции, более выгодное соотношение цены и качества.

Доля электромобилей в розничной торговле достигла рекордного уровня в 64,4%.

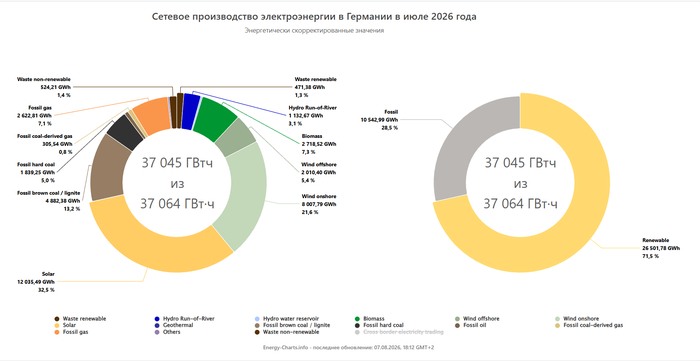

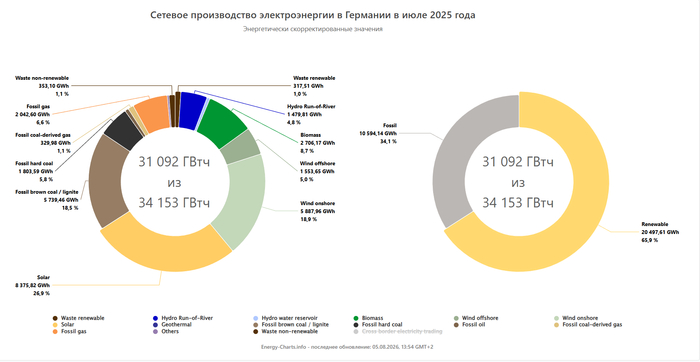

Германия в июле достигла 71,5 % доли возобновляемой генерации в энергобалансе, год назад 65,9%.

Совокупная генерация ВИЭ достигла 26 501+ 29.29% Данные по генерации СЭС и ВЭС не подключенных к сети для собственного потребления промышленными и потребителями и домохозяйствами отсутствуют.

К сетям подключено

-системы накопления электроэнергии -20,2 ГВт

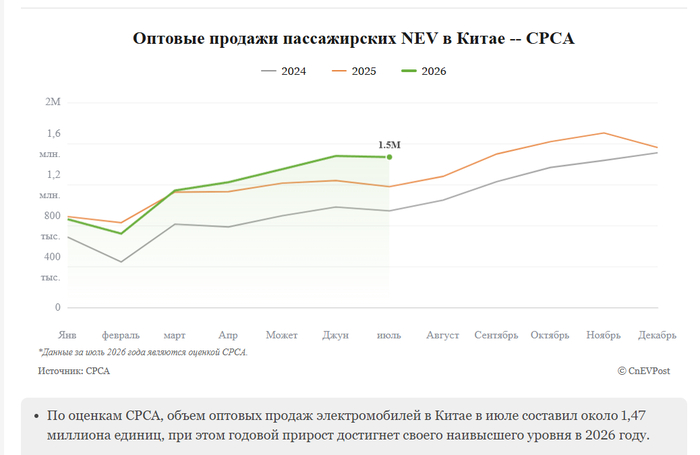

По оценкам, Китайской ассоциации легковых автомобилей (CPCA),оптовые продажи электромобилей в Китае в июле + 23% в годовом исчислении.

Чем больше КНР экспортирует электромобилей тем меньше страны импортируют бензина.

Австралия минус - 0,9 тонн, или на 15%, импорт китайских электромобилей + 200%, или + 2,5 миллиарда долларов.

Южная Корея импорт бензина - 0,4 миллиона тонн, или 44%, импорт электромобилей + 1 миллиард долларов.

Япония сократила импорт бензина 0,3 миллиона тонн, или на 11%, закупки электромобилей в Китае+90%.

Объединенные Арабские Эмираты, импорта бензина минус 61% 1,43 миллиона тонн, импорт китайских электромобилей + 1,4 миллиарда долларов.

Канада импорт бензина минус 1 миллион тонн.

Соединенные Штаты сократили импорт бензина на 2 миллиона тонн, импорт электромобилей, связанных с Китаем + 1 миллиард долларов, несмотря на торговые барьеры.

Пакистан сократил импорт бензина, импорт электромобилей из Китая + 549%, до 500 миллионов долларов.

В июле компания BYD продала 419 211 электромобилей на оптовом рынке, что на 21,76% больше, чем годом ранее, и это третий месяц подряд, демонстрирующий годовое маштабирование продаж. Зарубежные продажи легковых автомобилей и пикапов достигли 179 841 единицы, что на 124,3% больше, чем годом ранее, и составляет около 43% от общего объема.

В июле компания BYD (HKEX: 1211) продемонстрировала заметное ускорение продаж, поскольку высокий спрос за рубежом вывел китайского производителя электромобилей из спада, с которым он столкнулся в начале года.

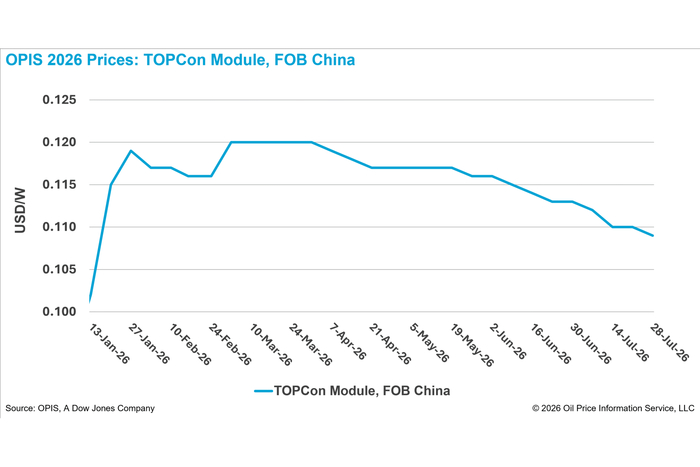

СП TOPCon мощностью менее 645 Вт, поставляемых на условиях FOB (франко-борт) , снизились на этой неделе на 0,91% до 0,109 долл./Вт, при этом оптовые цены колебались в диапазоне от 0,104 долл./Вт до 0,119 долл./Вт.

Цены на высокоэффективные модули TOPCon (мощностью более 650 Вт) на этой неделе снизились и составили около 0,100–0,110 долл./Вт на условиях FOB Китай. В то же время, модули с задним контактом (BC) продаются с премией до 0,02–0,03 долл./Вт на условиях FOB по сравнению с высокоэффективными модулями TOPCon.

Солнечный модуль мощностью 645 Вт создан из переработанных солнечных панелей производится китайской компанией Trina Solar.

Китайский институт возобновляемой энергетики (CREI) опубликовал свой Отчет об управлении затратами по проектам в области возобновляемой энергетики за 2025 год где представил затраты при производстве электроэнергии из возобновляемых источников.

Себестоимость генерации электроэнергии в крупномасштабных СЭС снизилась до 0,2 юаня ( 2,17 рубля) за киловатт-час.

Китайская (Spic) объявила о начале отгрузки зеленого аммиака в Республику Корея, объем отгрузок составит 3750 тонн экологически чистого аммиака, что установило мировой рекорд по крупнейшей единовременной партии экспорта экологически чистого аммиака. Отгрузки идут с предприятия запущенго в эксплуатацию в июле 2025 года.

Отгрузка

Завод питается от 800 МВт мощностей возобновляемой энергии, он рассчитан на производство 32 000 тонн зеленого водорода и 180 000 тонн экологически чистого аммиака в год. После ввода в эксплуатацию он установил пять мировых рекордов, включая "крупнейший в завод по производству экологически чистого аммиака".

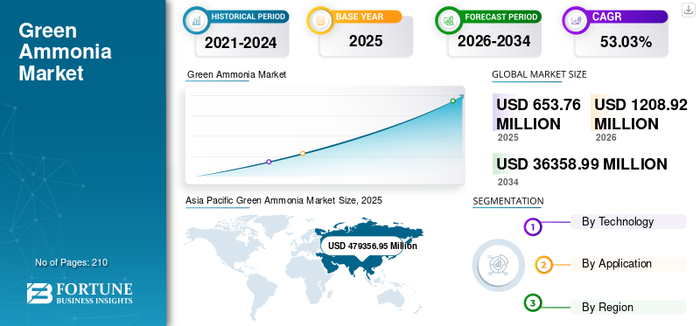

Рынок зеленого аммиака маштабируется по экспоненте так по данным Fortune Business Insights Мировой рынок экологически чистого аммиака оценивается свыше 1 миллиард долларов в 2026 году.

-размер рынка в 2025 году: 653,76 млн долларов США.

-размер рынка в 2026 году: 1 208,92 млн долларов США.

-прогнозируемый объем рынка на 2034 год: 36 358,99 млн долларов США.

-среднегодовой темп: + 53,03% в период с 2026 по 2034 год.

- в 2026 году на сегмент применения удобрений будет приходиться 69,11% рынка.

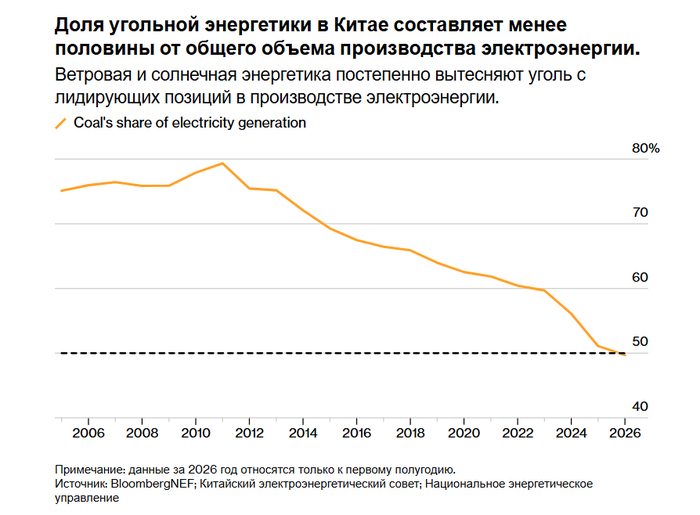

Доля угля в энергобалансе Китая составляет 49,7%, заявил на пресс-конференции в четверг Син Итэн, заместитель генерального директора управления по развитию и планированию энергетического сектора, доля значительно снизилась по сравнению с 65,5% в 2016 году.

Производство электроэнергии из возобновляемых источников составило 2 трлн киловатт-часов, + 9% СЭС +ВЭС сгенерировали 1,254 трлн киловатт-часов,.

Доля возобновляемой энергии выросла до 41,2% — впервые превысив 40%, — и из них на ветровую и солнечную энергию пришлось 24,6%, добавил Син. Доля ветровой и солнечной энергии увеличилась с 9,7% в 2020 году.

В Китае поставлены цели по увеличению доли ветровой и солнечной энергии в энергобалансе до 30% к 2030 году, но Гао Юхэ, руководитель проекта Greenpeace в Восточной Азии, говорит, что эта цель может быть достигнута к 2028 году благодаря более широкому внедрению солнечных электростанций.

Си Цзиньпин ранее объявил о планах достичь к 2035 год 3600 гигаватт СЭС+ВЭС.