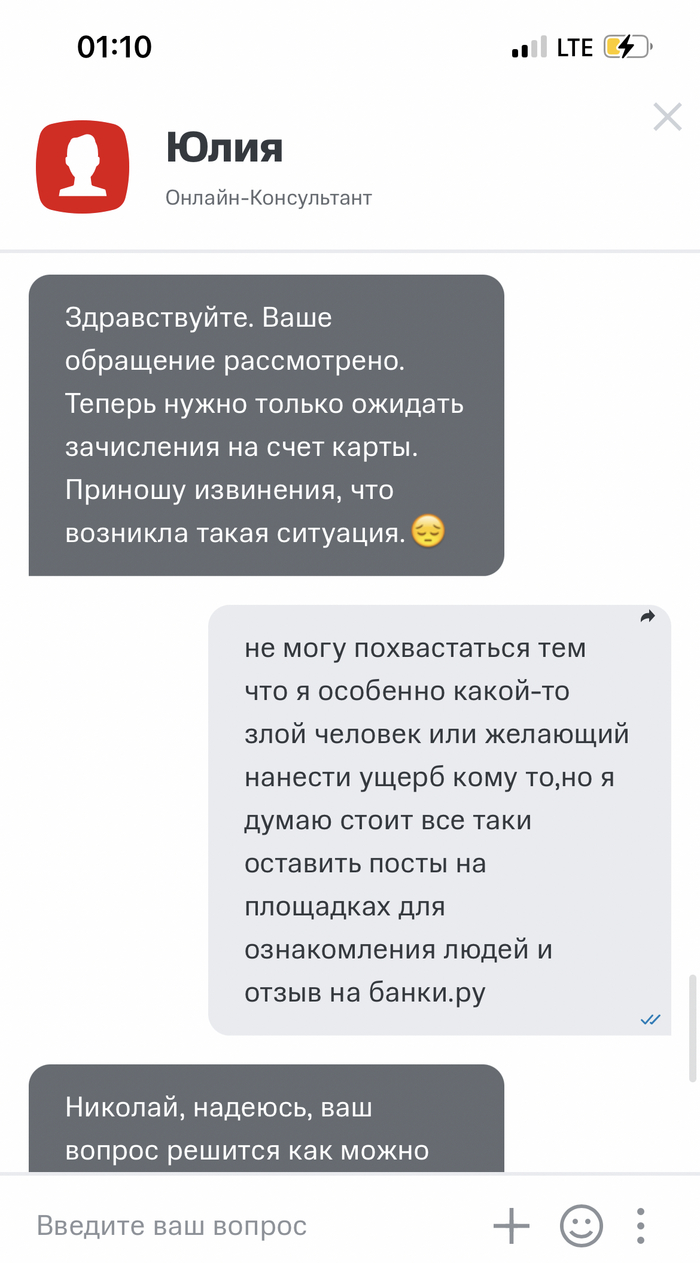

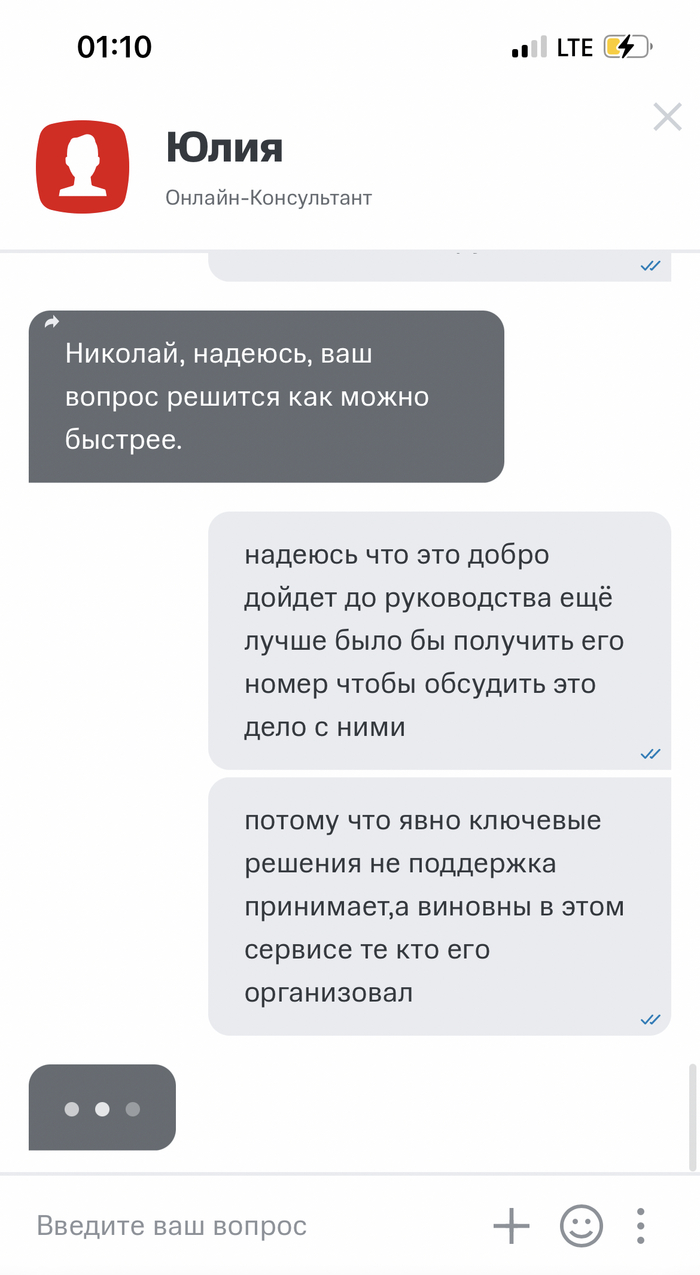

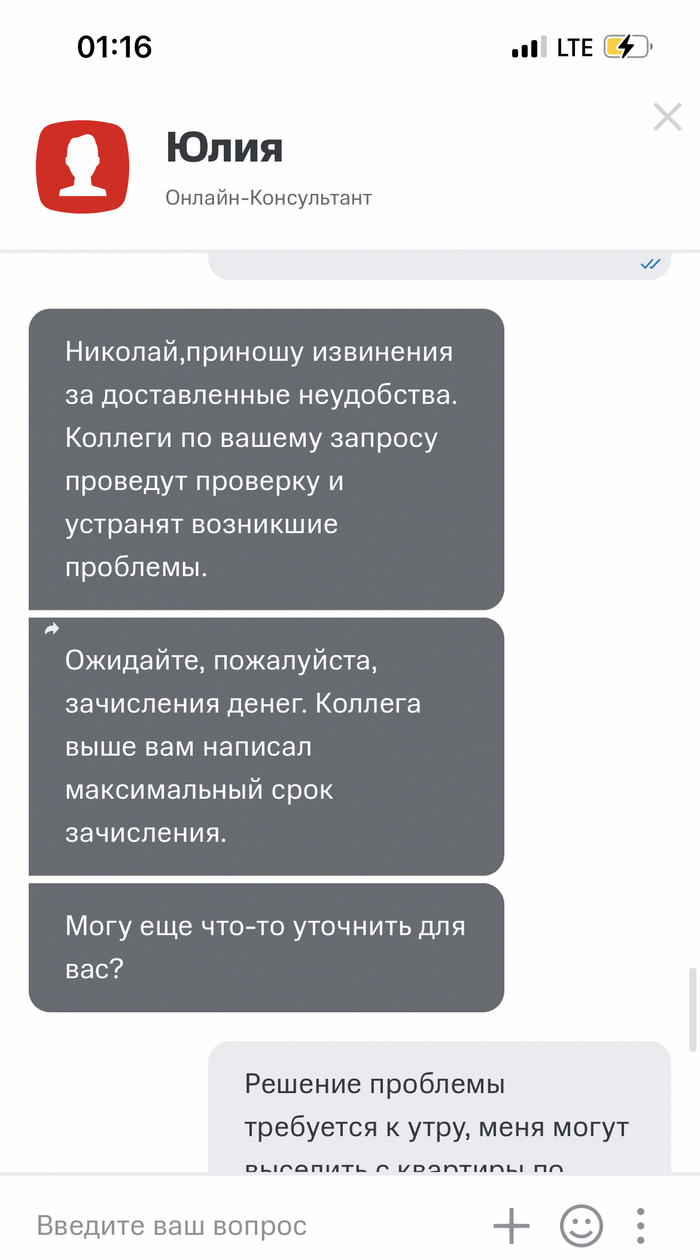

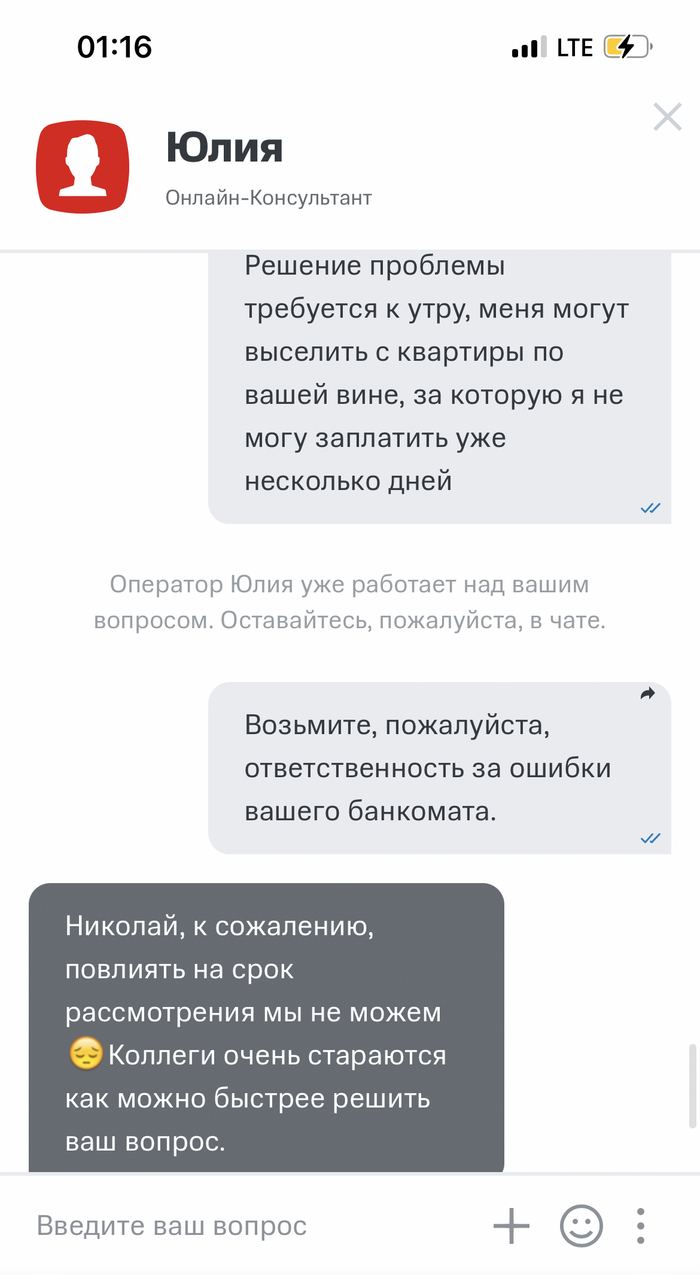

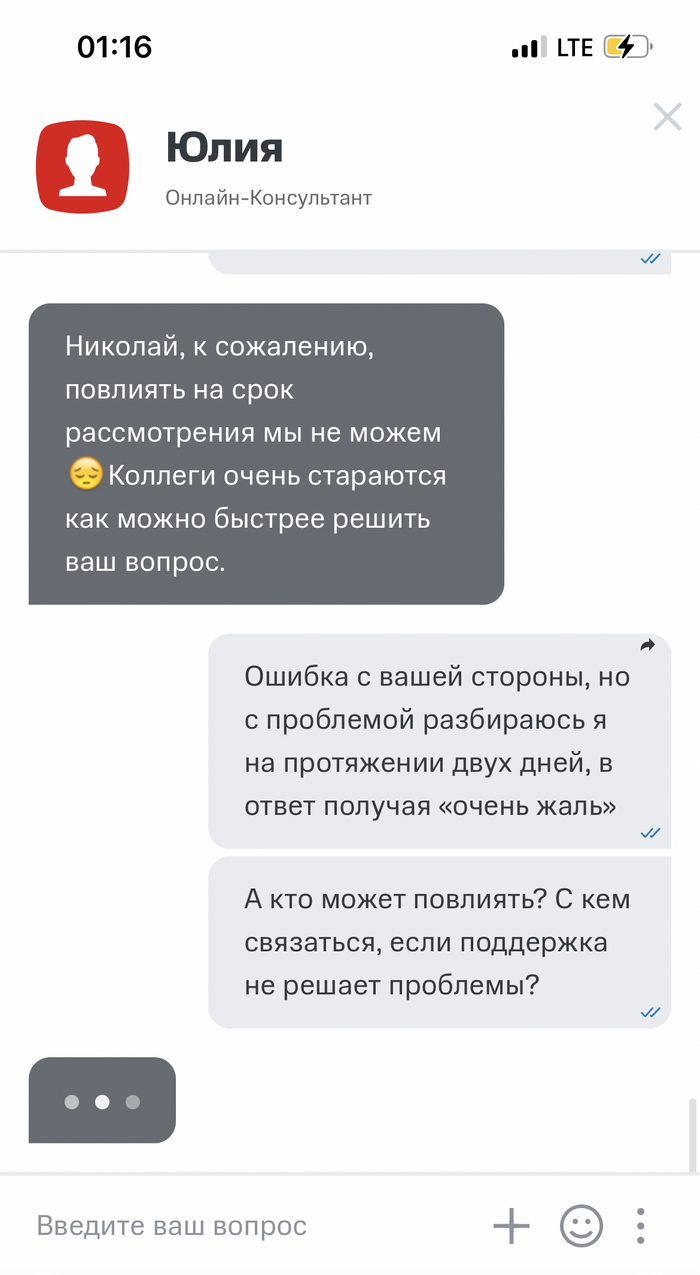

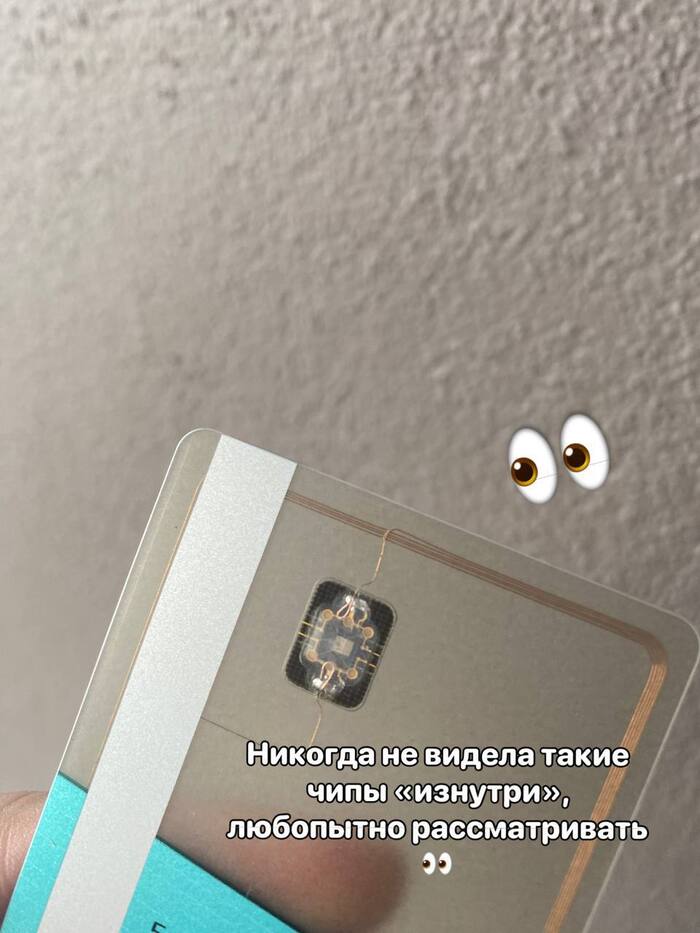

Являюсь клиентом Т-Банка и всей экосистемы более 13 лет, активно пользуюсь почти всеми продуктами, в частности и кредитной картой, о которой и пойдет речь, храню там деньги и всегда был очень лоялен к банку, что бы о нем ни говорили.

Сегодня вечером решил зайти в приложение банка, чтобы проверить регулярные платежи и каково же было мое удивление, когда я увидел на своей кредитке огромный минус. Замечу, что ранее у меня был достаточно высокий кредитный лимит на ней, ни разу не было задолженности и она является моим основным платежным средством (Да-да, кредитки это зло, но если грамотно пользоваться, давать иногда и банку заработать и себя не обидеть, то это неплохой платежный инструмент. Ну, по крайней мере я так думал раньше).

Начинаю разбираться и выясняю, что банк уменьшил кредитный лимит почти в 10 раз, поддержка ссылается на то, что банк в праве без уведомления делать с моим кредитным лимитом что хочет, то есть хоть повышать, хоть понижать его, и так же в праве не раскрывать причины своих действий в данном ключе (Так то оно так, даже в договоре прописано, вот только когда кредитный лимит повышается, Т-Банк изо всех щелей орет об этом, при необходимости и до мертвого доорется).

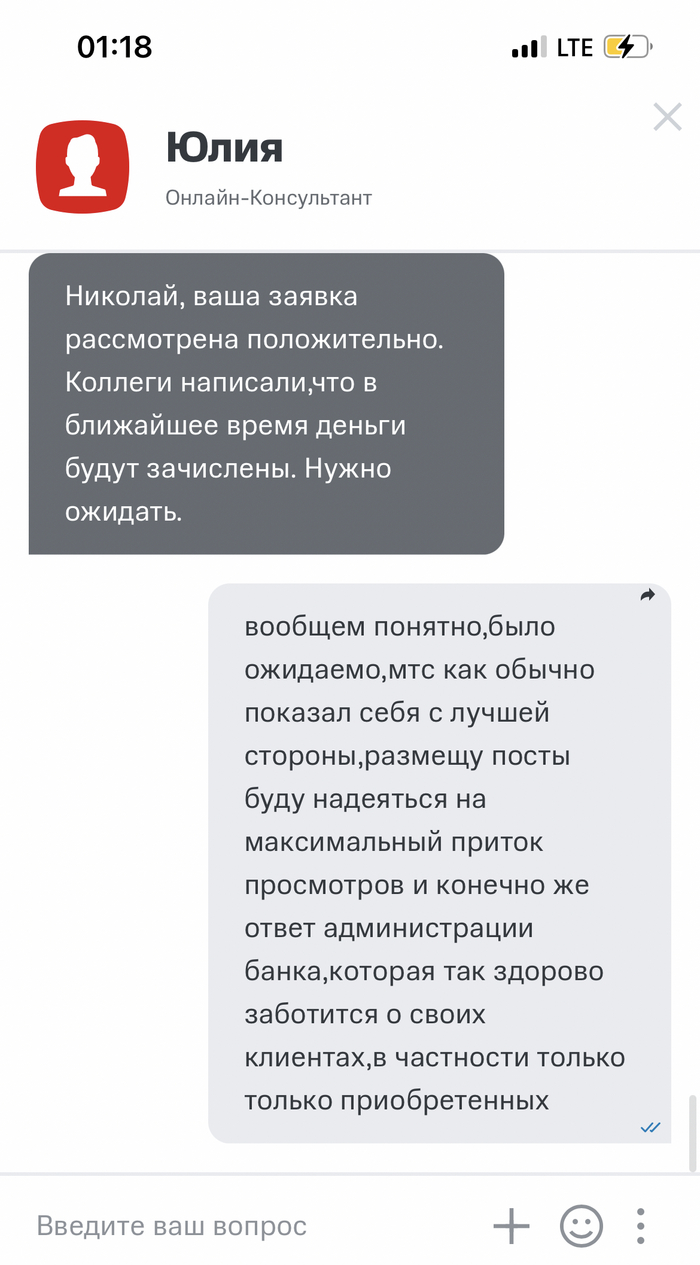

Как итог, банк во всевозможных каналах связи отнекивается и пишет "так вышло, попользуйтесь, мб повысим вам лимит))", а у меня, как у клиента, появилась достаточно большая проблема - нежелание пользоваться банком и поиск альтернативы. А это влечет за собой и переключение бесчисленных подписок на новую карту, и перевод всех денежных средств и в целом смену привычек (Я уже слишком соскуфился, чтобы резко менять их).

Внимательный читатель заметит, что в заголовке есть утверждение, что банк это делает массово, ниже список пруфов с Банки.ру, что это не чудо-чудное и я вообще сам виноват и пошел я на х*й.

P.S. Зарегистрировался ради этого поста, без рейтинга. Считаю, что банк, который из каждой кастрюли орет, какой он клиентоориентированный не может так делать. Либо он должен встать в один ряд со Сбером, ВТБ и прочими подобными банками и не отсвечивать, так громко заявляя о своих, как оказывается, неправдоподобных качествах. Разговоры о том, что совсем зажрались с такими лимитами - да, может и так, но здесь скорее очередной пост о том, что банку, по сути, все равно на клиентов и делает он что хочет. А возможно это и звоночек, что у него не все хорошо с резервами. P.P.S. Там есть ссылки на жалобы об исключении из программ лояльности, у банка они очень плотно привязаны к кредиткам, потому их тоже включил.

🗓 27.06.1967 - Первый в мире банкомат [вехи_истории]

🏧 В этот день в северном Лондоне, в районе Энфилд, возле отделения банка Barclays, был установлен и запущен в работу первый в мире банкомат (ATM — Automated Teller Machine).

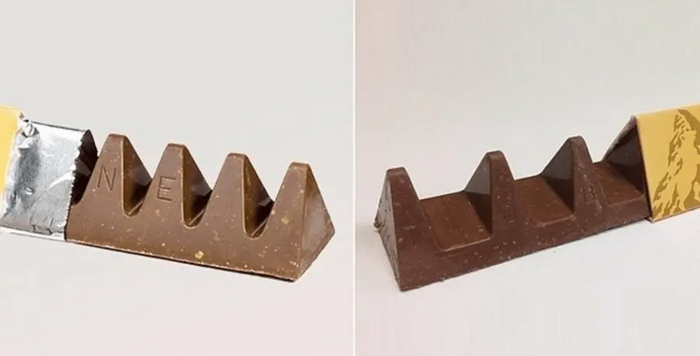

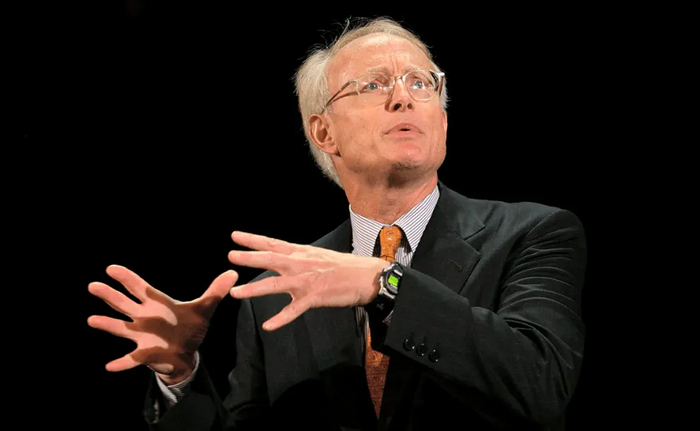

🍫 Изобретателем устройства считается Джон Шепард-Баррон, инженер компании De La Rue, который предложил идею автоматической выдачи наличных, вдохновившись шоколадным автоматом.

Джон Шепард-Баррон

🏦 Как работал первый банкомат? 1) Для получения денег использовались специальные одноразовые бумажные карточки с радиоактивными метками (неопасными для здоровья) 2) Клиент вводил PIN-код и получал до 10 фунтов стерлингов за одну операцию 3) Устройство выдавало деньги только в рабочее время банка и обслуживало клиентов с одобрением Barclays

💰 Тогда это было революционное изобретение. Сегодня же, в мире интернет банкинга, все больше и больше уходит в безнал. Но мой совет, на всякий случай, держите пару банкнот наличкой) И парочку крышек NukaCola)😅

===================================== 👇👇Наш канал на других площадках👇👇 YouTube | VkVideo | Telegram | Pikabu =====================================

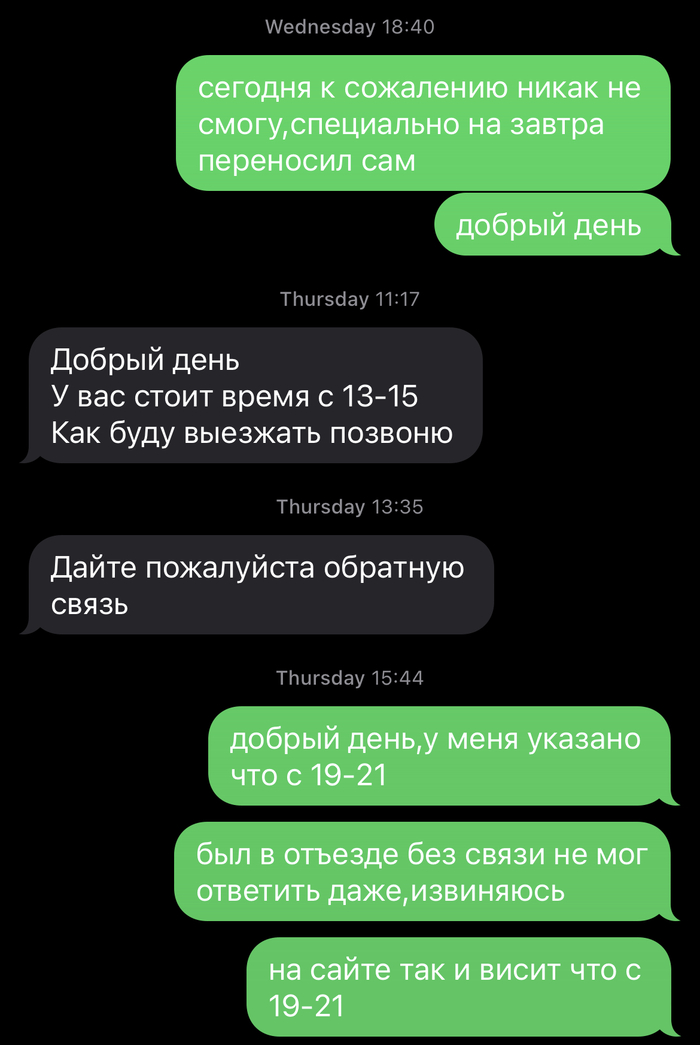

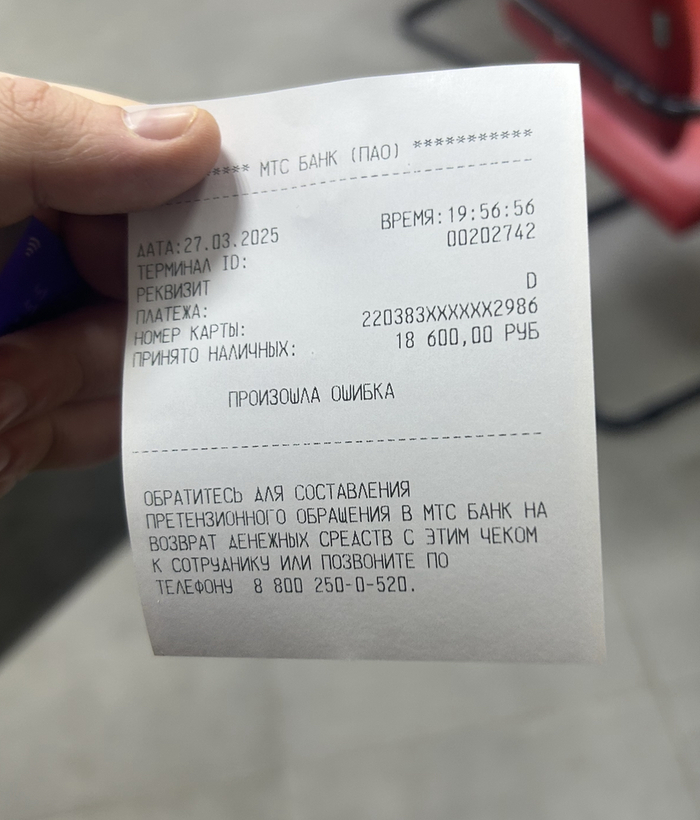

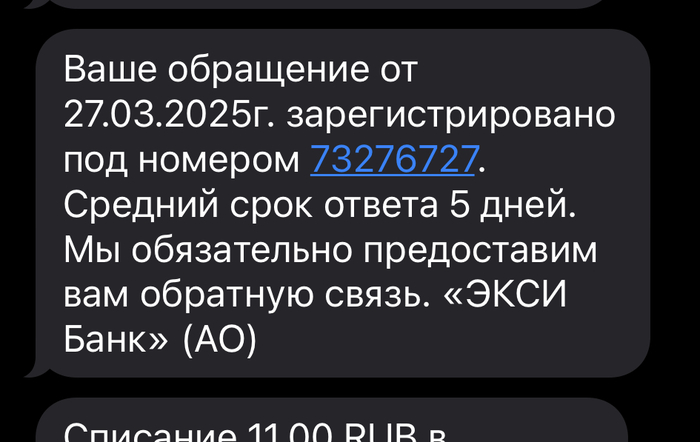

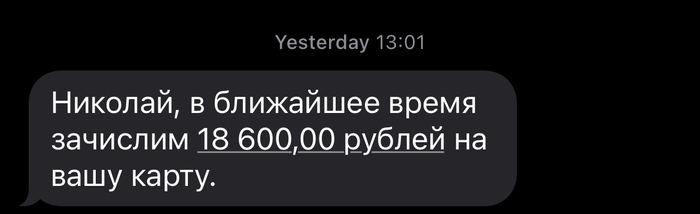

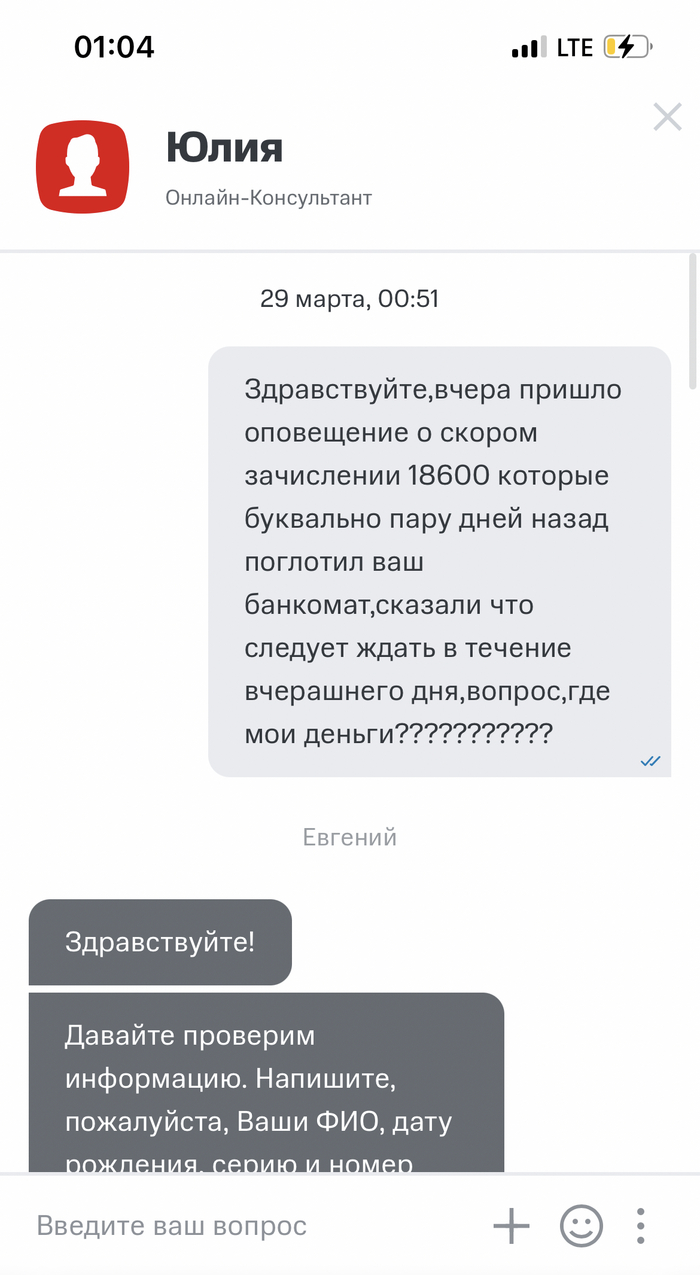

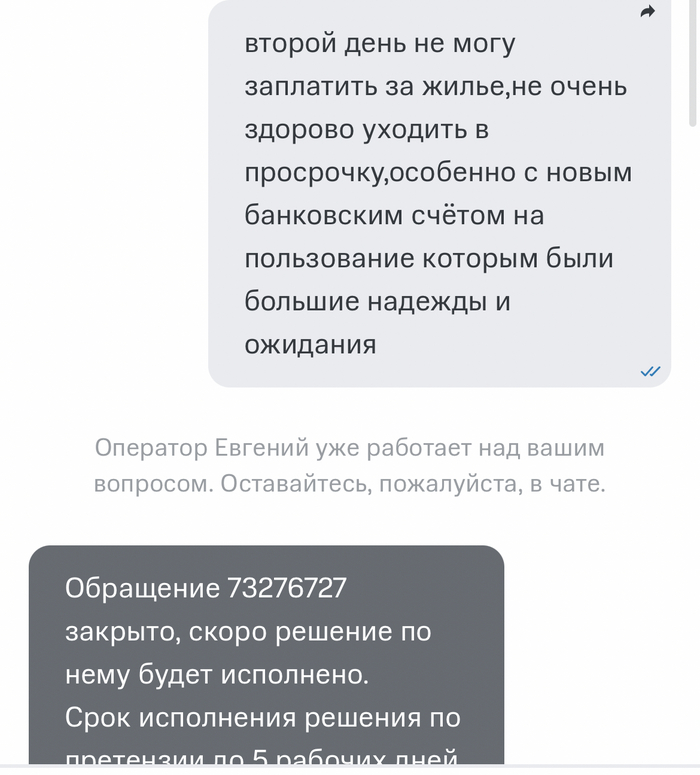

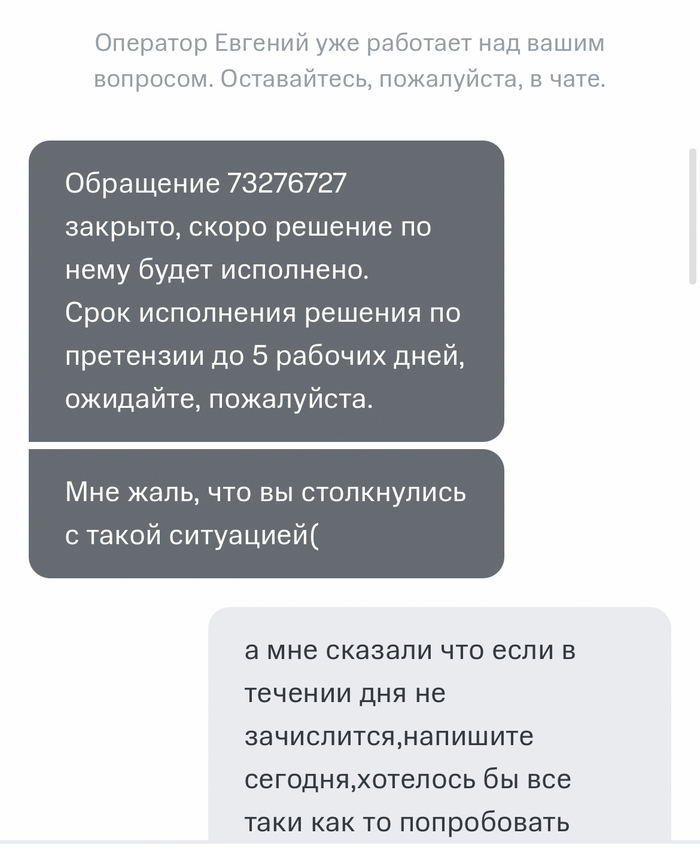

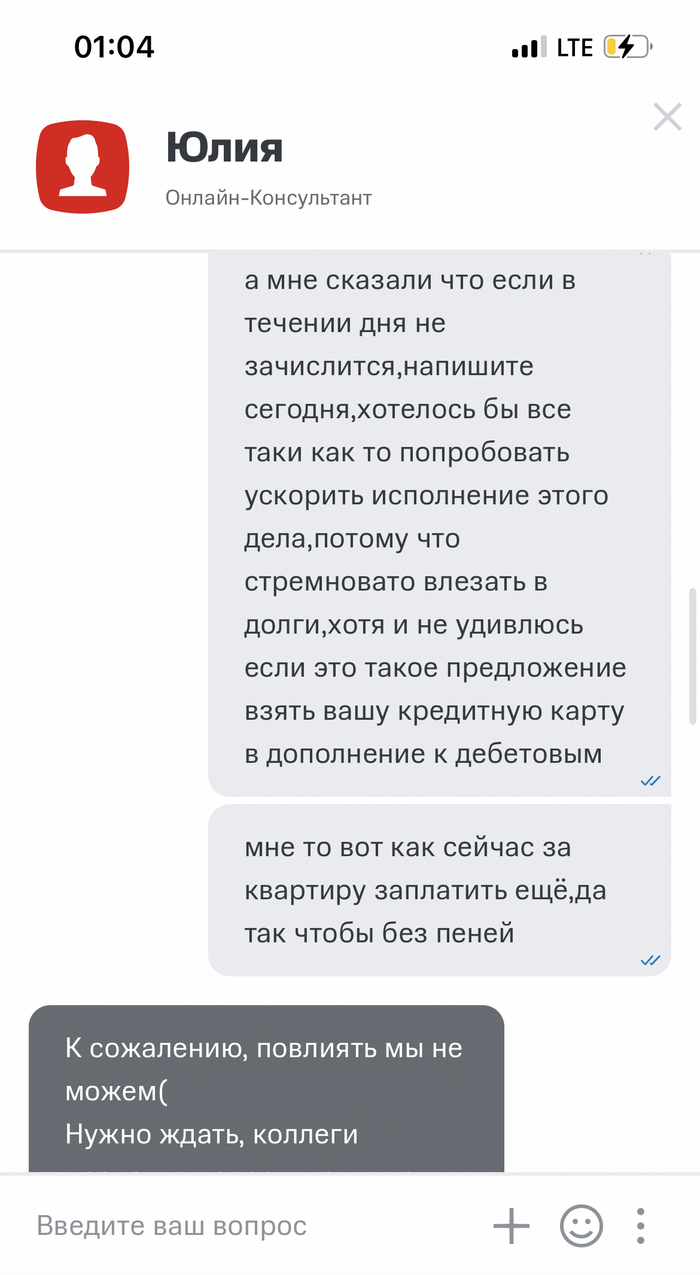

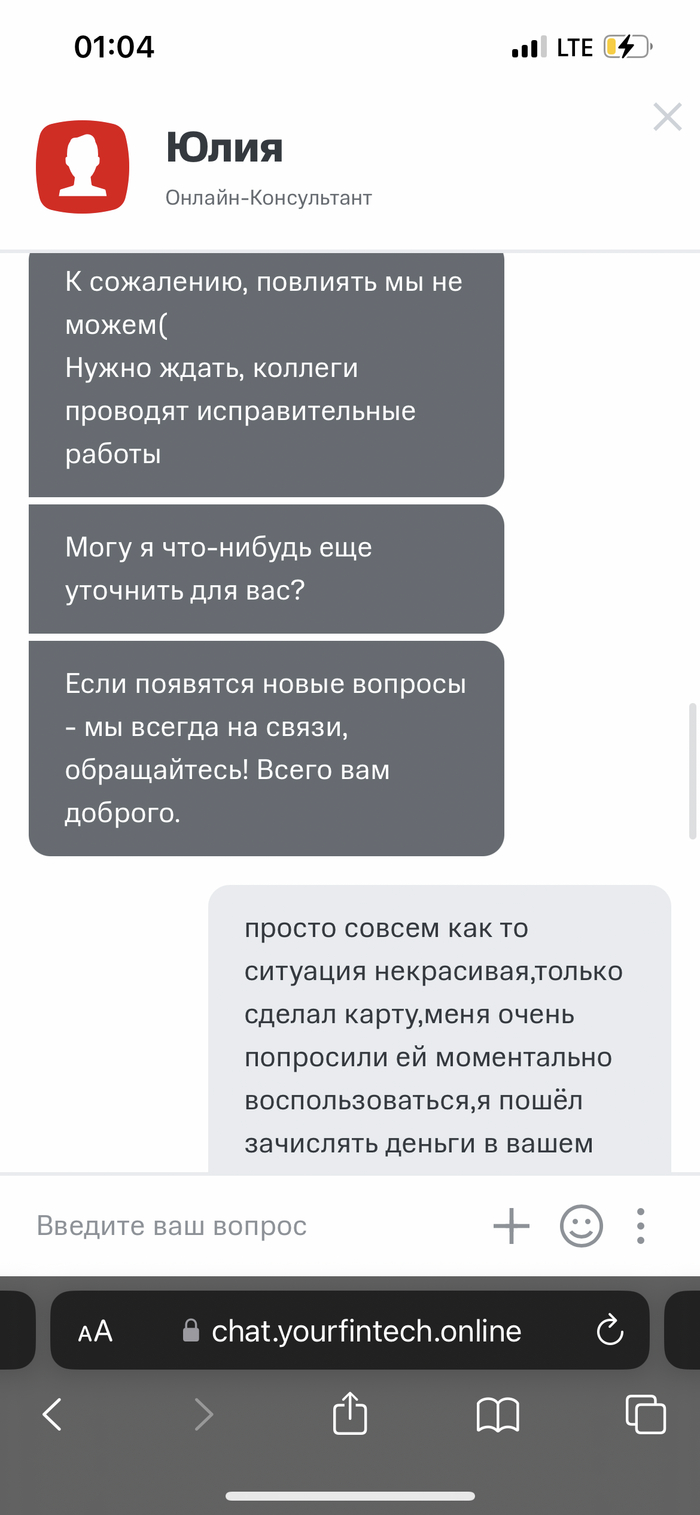

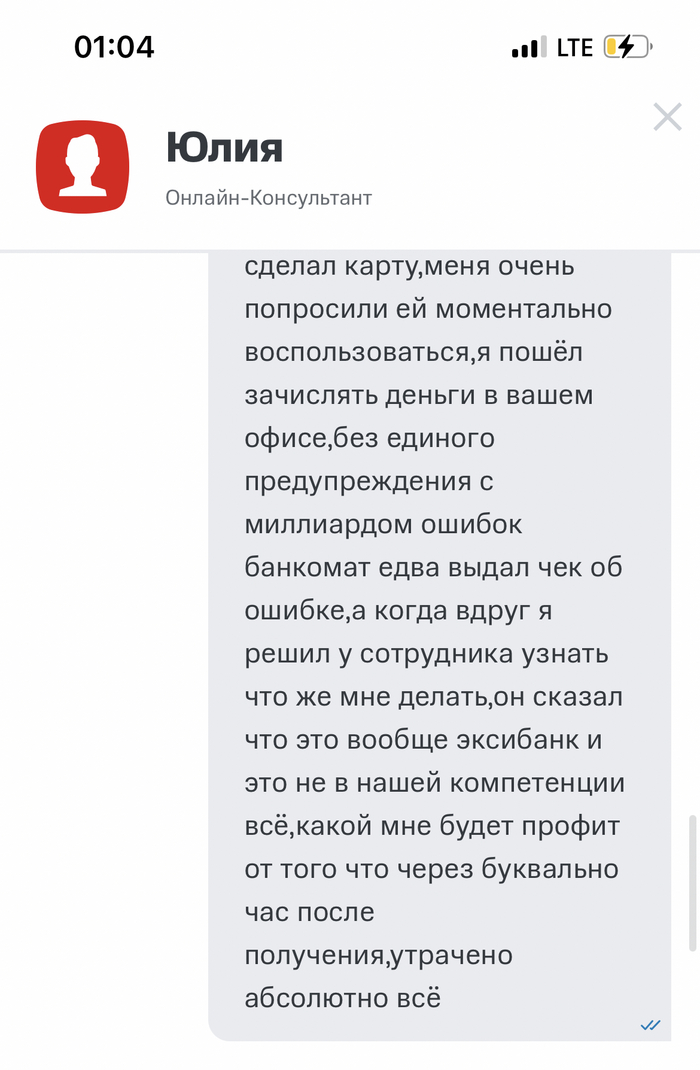

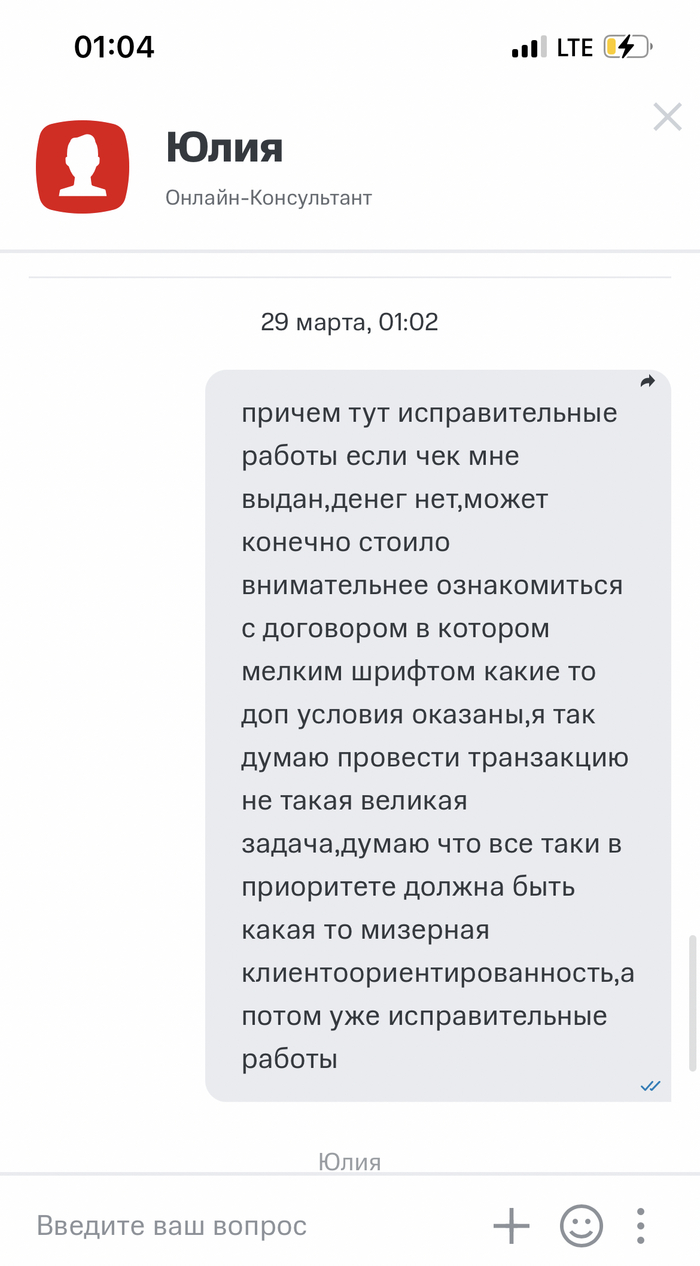

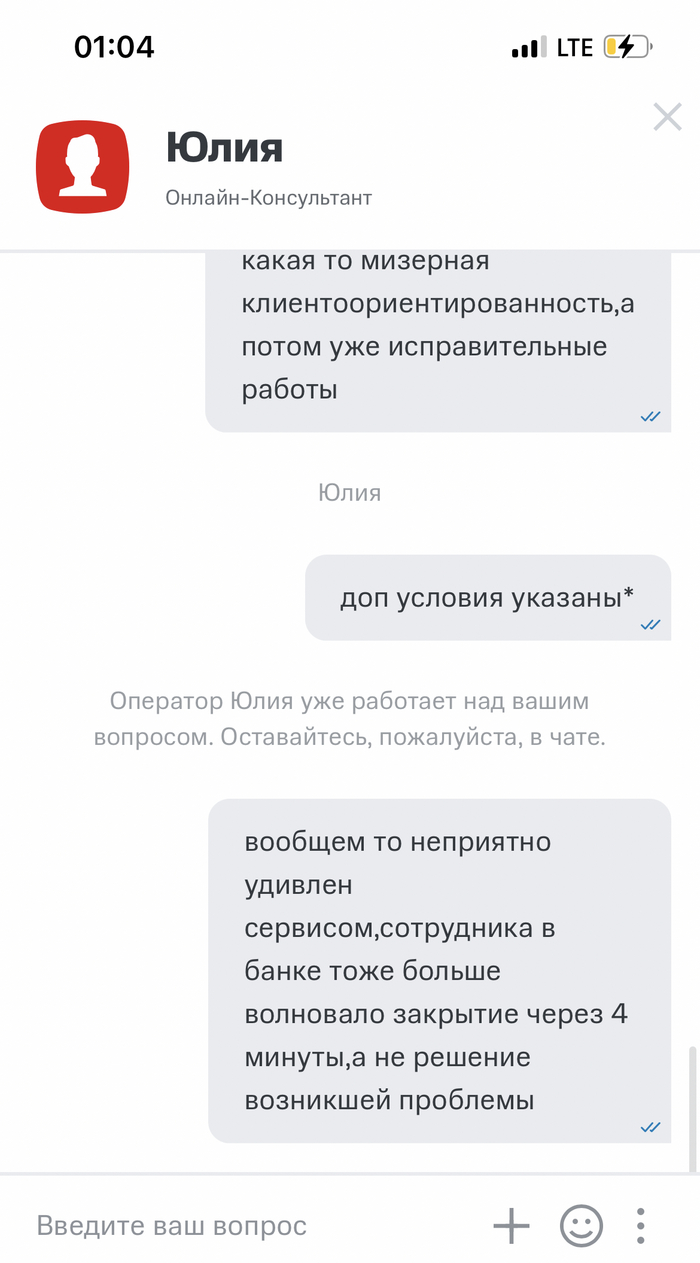

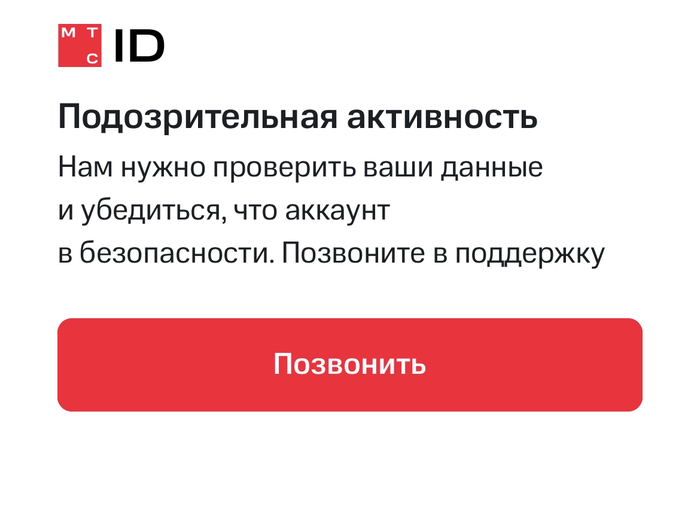

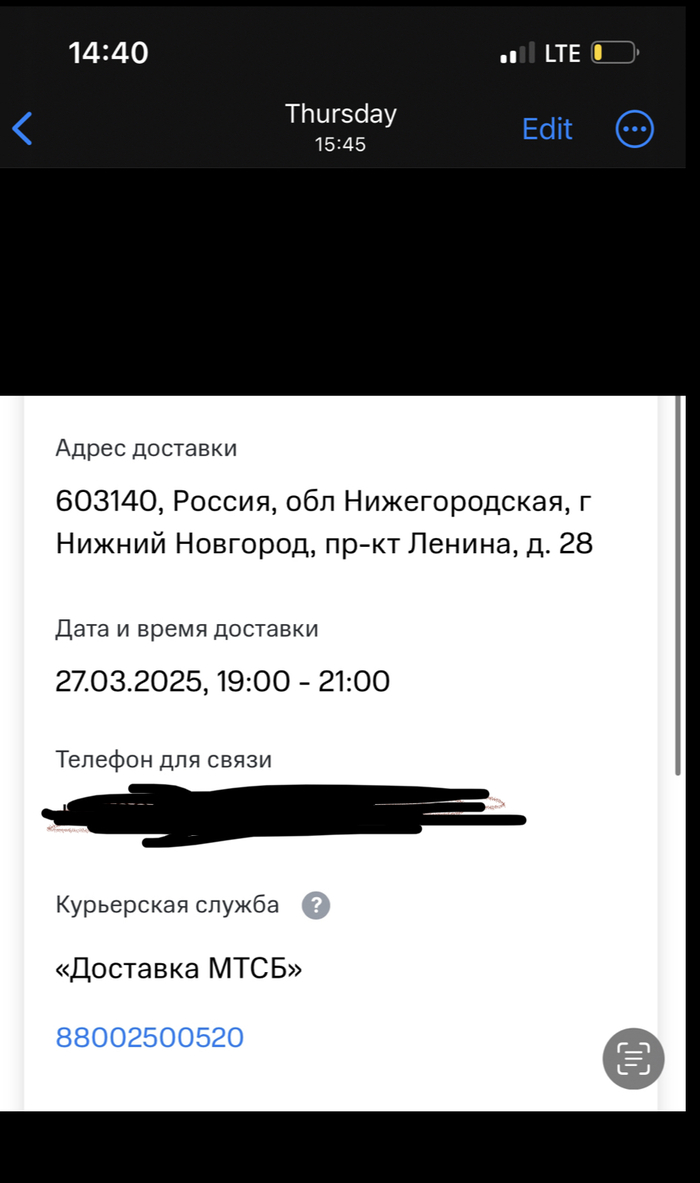

Решил я значится открыть где нибудь новый банковский счёт,заглянул в райфайзен,там из меня разве что попытались выбить всю информацию об устройстве моей жизни,пригласив в офис на следующий день мол я смогу забрать свою карту,зашёл я значится,взял талончик,а где вы зарабатываете? а сколько? после чего пообещали разве что обратную связь и её я не получил,переходя к делу,карточка уже была нужна мне срочно,я загуглил где же можно оперативно открыть счёт и так же оперативно получить карточку,на что выпало неоднозначное предложение - МТС Банк,значится заполнил на сайте анкету,осознал головняк и сразу же после её приема поменял время в которое буду забирать карточку,отвечать курьеру мне было не всегда удобно, поэтому мы связались с ним в смс,он уточнял время,с его стороны по сервису все было хорошо,он даже пал жертвой мтс банка,ведь у меня смена времени подтвердилась,а у него почему то была правильная дата и неправильное время к которому он должен карту привезти,курьер пожалуй лучшее что смог предложить мне мтс банк за несколько дней эксплуатации,абсолютно адекватный,доброжелательный паренек,оперативно все заполнил,показал,наглядно объяснил,не смотря на возникшие проблемы взял на себя ответственность за ошибку банка,сказал что ничего страшного,приеду к тому времени которое я выбрал,дальше начинается самое веселое,беру я значится 18600 наличными и направляюсь в ближайший ко мне офис МТС Банка дабы пополнить счёт и скорее воспользоваться услугами МТС Банка,захожу в на первый взгляд только построившийся офис по адресу: город Нижний Новгород проспект Ленина 31 и меня встречает единственный и сломанный банкомат предлагающий прогуляться на километр с копейкой вперёд,я подумал,наверное не все потеряно,может быть внутри самого отделения заваляется ещё один банкомат,открываю дверь и вижу поломанный заклеенный терминал электронной очереди и мило общающихся о своих новоиспеченных достижениях за день между собой сотрудниц,слегка перебив их о чудо,узнаю что за углом стоит банкомат,по принципу работы напоминающий терминал киви или элекснет,деньги он принимает по одной купюре,лагает так словно запустил киберпанк на калькуляторе,с ещё большим «о чудо» дожив до минуты когда же я смогу зачислить заветные шекели на счёт,я по купюре смог внести 18600 рублей собственно наличными,после чего происходит эдакий экран смерти,ОШИБКА,ПОЖАЛУЙСТА ПОДОЖДИТЕ и вот пожалуйста я жду,где то через две минуты я получаю заветный чек (фотографии к слову я приложу к посту) заветный чек говорящий что мои деньги поглощены банкоматом и нужно связаться с поддержкой,оборачиваюсь назад на одну из сотрудниц и интересуюсь как же со мной могла случиться такая беда,на что мне говорят,у этого банкомата лимит к зачислению 15000 рублей,вы положили 18600 одной транзакцией что в этом случае недопустимо,какую именно карту вы пополняли?? на что я отвечаю что фиолетовую карту мтс деньги,так то я заказывал одну карту,красную дебетовую мтс банка,но привезли две,черт побрал я решил воспользоваться именно второй фиолетовой,на это мне отвечают,вам нужно ждать 5 дней вам позвонят в день инкассации,это карта некого «Экси Банка» это не в нашей компетенции,попробуйте написать в чат поддержки может быть там решат в течении дня,но если честно сложилось впечатление что сотрудникам было куда интереснее скорее уйти домой через 4 минуты о чем меня предупредили,поэтому пожалуй ситуацию и не удалось решить на месте,подумал ладно,написал в поддержку,там на протяжении полчаса «ожидая пару минут»,поддержка заполняла я так понимаю разного рода формы о возврате средств,к сожалению этого я не заскринил всего,идея написать сюда и на банки ру пришла в другой раз общения с поддержкой,вчера,вчера же я получил заветное смс о скором зачислении средств не от мтс денег и не от какого то волшебного «экси банка»,а от непосредственно МТС Банка,решил написать в поддержку и узнать сроки зачисления средств поглощенных банкоматом поточнее,на что мне ответили ожидайте в течении сегодняшнего дня,если деньги не поступят,напишите нам завтра,я все ещё старался держать эмоциональный компас на отметке «гармония»,слегка отметил срочность этих денег для себя,срочность денег которые потерял исключительно из за такой чудесной в кавычках клиентоориентированности банка и попрощался с поддержкой,на протяжении всего дня с некоторой переодичностью я проверял браузерные мтс деньги,но средств все не было и не было,время пробило 12 ночи и настал час икс,я вновь пишу в поддержку,ведь уже третьи сутки не могу увидеть своих таких нужных в эту трудную для меня минуту денег,переключилось пару сотрудников поддержки,но увы всё что они могли предложить взамен на мои просьбы вернуть деньги пропавшие в неизвестном направлении по вине МТС aka Экси Банка это заскриптованные сообщения что им очень жаль,повлиять они не могут,ждите до 5 дней,остались ли у меня какие то вопросы,всего доброго,пишите снова,простого человеческого взаимодействия там тоже явно совсем недостает,я думаю уж можно было хотя бы по моей просьбе предоставить мне контактный номер администрации,но её просто проигнорировали,как по факту и все остальное и вроде как на этом мы можем подойти к концу,но нет,поглядев сны,я проснулся и решил проверить,а вдруг средства все таки поступили,в одном из сообщений я попросил уже наконец к утру решить мою ситуацию хоть какой нибудь ценой или предложить как то чем то замять мою горькую потерю,один раз я смог зайти и увидел свои 49 рублей,когда решил зайти на второй раз,то заметил отличный месседж «на вашем аккаунте подозрительная активность,позвоните в поддержку» и никуда больше с этой страницы попасть я не могу,мозгу только и остается думать как злые бандиты эксибанка под бренднеймом мтс приватизировали мои деньги по древним народным методам из 90-х и благополучно скушали на них какой нибудь дабл гранд бургер из вкусочки,разочарование господа,только разочарование,стоило понимать это зная что мтс никогда не имел хорошей клиентской репутации не по сфере телекоммуникаций,не по сфере доверия,о доверии мне ещё и подключили подписку мтс премиум на два месяца,благо бесплатную и пробную,но вот только узнал я об этом случайно сам тыкнув на логотип баллов кэшбэка которые особо там и не на что потратить если не пользуешься услугами МТС,которыми чаще всего либо бесполезно либо страшно пользоваться,всем мир,продублирую это на банки ру,а читателя благодарю за внимание и надеюсь на то что большему количеству лиц доведется прочитать это прежде чем они оформят продукты МТС Банка и не смогут заплатить по его вине за свое жилье или купить ребенку подарок на день рождения.

В один прекрасный день с карты виза банка Бакай просто исчезли деньги. Более 400 долларов. В тех поддержке ответили - так это же ваши проблемы, тк якобы вы сами скомпроментировали карту. При этом, картой я больше полугода НЕ ПОЛЬЗОВАЛСЯ совсем, даже не вытаскивал ее из кошелька, НИКАКИХ смс подтверждений об оплате на телефон или на почту не приходило. Карте всего год и пользовался ей в интернете 3 раза - покупал билеты на самолет через оф сайты авиакомпаний и несколько раз снимал деньги с банкомата. ВСЕ. Но самое интересное что деньги пропали без каких либо подтверждающих смс кодов и т.д. Даже не представлял что большая сумма денег может в один прекрасный момент просто испарится с карты, без какой либо защиты и ответственности со стороны банка.

Путешествия всегда были недешевым удовольствием, а в последнее время travel-расходы стремятся в небеса. Выход один - путешествовать с умом и оптимизировать траты. В этом хорошо помогают тревел-карты. Сегодня проанализируем, какие из них самые крутые и выгодные. А заодно разберем, почему обещанный "кэшбэк" может оказаться совсем не кэшбэком.

Когда понял, что за накопленные мили обменивают на рубли по курсу 100500 к 1. Объясняю с помощью классического мема.

Я два года работал в банкинге и финтехе, и далеко не первый раз про него пишу. Однако последние полтора года я плотно связан с travel-индустрией, которую также полюбил всей душой. И я подумал: “Не написать ли мне статью на стыке этих двух направлений?”. Сказано-сделано. Сегодня разберем, зачем вообще нужны тревел-карты, какие преимущества дают, чем они отличаются друг от друга, и какие из них самые годные.

Ранее я не публиковал статьи-обзоры со сравнением продуктов, так что, формат для меня слегка экспериментальный. Надеюсь, вам понравится и будет полезно. Итак, поехали:

В чем суть тревел-карт, и с чем их едят

Важность тревел-карт для банков ясна и прозрачна как воды Байкала. Путешествия - это регулярная и значимая статья расходов для очень-очень большой доли нас с вами (людей, то есть). Регулярная, потому что хотя бы иногда оказываться далеко (или не очень) от дома все равно приходится. Значимая, потому что в любом случае хотя бы несколько десятков тысяч руб. на каждую поездку потратить придется (и эти цифры отнюдь не уменьшаются). А для отдельной категории россиян путешествия стали даже более регулярным занятием, чем были раньше - следовательно, у таких людей выросла частотность контакта с тревел-сервисами.

В общем, путешественники - это очень классная прослойка населения. Точно не самая бедная, весьма обширная, так еще и значимая её часть очень лояльна к данному типу трат.

Так что, неудивительно, что банки, финтехи и прочие эмитенты платежных карт очень хотят получить себе таких клиентов. Выпуск собственного тревел-продукта - это крутой хак такого привлечения. Если сделаете выгодную и удобную платежную карту, то клиенты-путешественники сами к вам выстроятся в очередь. Круто? А то!

Кобрендовые карты - крутой способ для компаний запустить лапу в клиентскую базу банка. Впрочем, банку это тоже выгодно (объясняю на классическом меме, тревел-версия).

Для путешественников это тоже классный инструмент, ведь за счет него они получают повышенную выгоду за покупки в категории, в которой по умолчанию тратят много денег.

В общем, тревел-карты - это win-win ситуация. И лично я убежден, что если вы катаетесь по миру и/или стране хотя бы относительно регулярно, то завести себе такую специализированную карточку точно лишним не будет (не является инвестиционной рекомендацией и публичной офертой, хех).

Осталось понять, какую тревел-карту выбрать. Этому будет посвящена основная часть статьи.

Но начну с того, что банковские карты для путешествий можно разделить на две большие семьи:

Первая - это совместные карты банка с конкретным представителем индустрии. Если более по-научному, то это “кобрендовые карты”. Например, карта банка в партнерстве с конкретной авиакомпанией. В таком случае улучшенные условия будут только у партнера, чей лого нарисован на карточке. Если это кобренд банка, например, например, с Аэрофлотом, то будут включены ништяки именно от Аэрофлота. Разумеется, такие карточки выгодны не только банку, но и тревел-партнеру, ведь последний получит очень крутой канал привлечения. Так что, партнер может серьезно участвовать в модели фондирования (финансировать ништяки для клиента), что серьезно меняет всю экономику такого продукта для банка.

Вторую я условно назову “карта для категории”. Это значит, что банк выпускает карту для путешествий в целом, либо для отдельного сегмента тревел-индустрии. Например, самый популярный вариант - карта для авиапутешествий. Не с какой-то отдельной авиакомпанией, а со всеми или с ключевыми крупными. В этом случае экономика продукта может принципиально отличаться, что может сказываться и на условиях.

Продукты этих двух типов и рассмотрим. Сначала я собрал предварительный шорт-лист дебетовых тревел-карт (кредитки сегодня разбирать не будем, это совсем другая история). Их них выбрал пять самых популярных, продвинутых и интересных.

Итак, это:

Тинькофф All Airlines

Альфа Travel

СберКарта Тревел

Кобренд Тинькофф и S7

А также подписка Яндекс Плюс с опцией “Путешественникам”. Она идет отдельно, потому что это не совсем тревел-карта в привычном понимании, хотя потребность решает ту же.

Также нужно отметить, что есть банковские продукты, которые издалека похожи на тревел-карты, но не являются ими. Например, это:

Карточки для Premium и Private банкинга. Они любят делать отдельные привилегии, связанные с путешествиями. Проходки в бизнес-залы, вип-трансферы в аэропорты и всякие расширенные зарубежные ДМС.

Платежные системы тоже любят идти в тревел. Например, запускают бизнес-залы в аэропортах. Так поступил American Express со своими залами для держателей премиальных карт Centurion (на картинке). Тем не менее, тревел-сервисом он от этого не стал.

Непремиальные массовые карточки с широкой программой лояльности, в которой есть и тревел-блок.

Случаи, когда у банка (или экосистемы) есть свой тревел-агрегатор, и держатели всех карточек такого банка получают там скидки, бонусы или спец. предложения.

Но это не тревел-карты! Разница в том, что у тревел-карт ВСЁ ценностное предложение построено вокруг путешествий, а в ситуациях выше привилегии для путешественников - это лишь часть широкого оффера.

Но это не тревел-карты! Разница в том, что у тревел-карт ВСЁ ценностное предложение построено вокруг путешествий, а в ситуациях выше привилегии для путешественников - это лишь часть широкого оффера.

Система координат

Переходя к сравнению, нужно задать критерии. Я бы разделил их на четыре группы:

Первая - размер основного вознаграждения. Сколько бонусов/кэшбэков/миль (ну или скидки) вы получите при оплате тревел-картой, и как ценны будут эти награды в дальнейшем. Последнее особенно важно, потому что есть хитренькие программы лояльности, где вам начислят триллиарды миль (ого, круто!), но потом окажется, что каждый триллиард можно обменять на одну копейку скидки (и только в 10-е Лунные сутки!).

Вторая - разнообразие дополнительных ништяков. Что еще вы можете получить от вашей карточки, помимо миль и скидок? Возможно, вас пустят в бизнес-залы? Или авиакомпания даст вам классное место, где можно ножки вытянуть?

Третья - про затраты. Стоимость ежемесячного обслуживания.

Четвертая - бонусная. Назову её “что-то эдакое”. Быть может, у карты есть уникальные фичи и возможности, которых нет у других?

А теперь погнали сравнивать:

Довольно популярный продукт, о котором многие слышали

Первым разберем основной тревел-продукт от Тинькофф - Tinkoff All Airlines.

Скриншот с сайта Тинькофф.

Базовое вознаграждение довольно щедрое - до 1,5% за авиабилеты, купленные напрямую на сайтах Аэрофлота, S7, Победы, Уральских и Utair. Выглядит круто, но есть два “но”:

Во-первых, когда мы видим вот это маленькое и безобидное словечко “до”, то нужно быть внимательным. Оно может показаться не таким уж безобидным.

Во-вторых, такие же “до 1,5%” начисляются и за все остальные покупки.

То есть в целом неплохо, но не очень понятно - если 1,5% начисляется вообще на все, то зачем отдельно выделять авиалинии? Но да ладно, все же это мелочь.

Впрочем, у карты есть и свой киллер-оффер - это кэшбэк до 10% за отели и до 5% за авиабилеты, если покупать их через Тинькофф Путешествия. Логично, потому что у Тинька есть свой тревел-агрегатор, и резонно его сюда встроить. От себя скажу, что агрегатор Тинька неплох, однако если по каким-то причинам вы не хотите пользоваться им (например, вас не устраивает клиентский сервис, либо же у других банально дешевле), то увы, повышенный кэшбэк вас не коснется.

Кстати, я не просто так подчеркнул слово “кэшбэк”. Дело в том, что люди очень любят именно кэшбэк, потому что “это же денежки, а денежки - это хорошо”. А вот бонусы, баллы и прочие разные токены любят меньше. Ведь люди думают, что это “фантики”. А на фантики у многих в нашей стране аллергия (на самом деле, бонусы тоже могут быть крутые и ценные, но есть вот такое интерсубъективное убеждение). Поэтому большинство банков стараются писать именно “кэшбэк”, даже если это нифига не он.

Различие следующее:

Кэшбэк - это когда вознаграждение начисляется в виде реальных денег, либо можно обменять его на реальные деньги, ну или как минимум использовать его для оплаты товаров и услуг за пределами компании, которая его начисляет.

Если же “кэшбэк” нельзя обменять на деньги, а платить им можно только внутри сервисов компании (или, совсем тяжелый случай, только обменивать на сертификаты или купоны), то это никакой не кэшбэк, а бонусы/баллы и прочие “неденьги”.

На самом деле, бонусы могут максимально стремиться к кэшбэку. Например, если у компании огромное количество востребованных партнеров в самых разных категориях, готовых принять их к оплате. Но тем не менее.

Так вот, у карты All Airlines не все так однозначно. Они пишут, что это “кэшбэк милями”, но механизм использования миль весьма хитрый:

Вы сначала оплачивается картой (просто деньгами) билеты, а потом через списание миль компенсируете их полную стоимость. Курс один к одному, если я ничего не упустил. Выглядит неплохо, но кэшбэк получается каким-то инвертированным. Хитрый механизм, в общем. Не уверен, что это тру-кэшбэк.

Среди доп ништяков карты выделю обнуление стоимости зарубежного ДМС с довольно щедрыми условиями, в т.ч. со страхованием горнолыжного и прочего спорта (это круто), а также страховку багажа. Вроде всё.

Обслуживание карты стоит 299 руб. в месяц, но при постоянном остатке на счету от 100 тыс. руб., или если вы гасите кредит с этой карты - бесплатно.

Интересная новинка от Яндекса с парочкой козырей в рукаве

Далее разберем новинку - подписку Яндекс Плюс “Путешественникам".

Это тревел-расширение всем известной подписки Плюс, которое Яндекс запустил осенью 2023 года.

Фишка продукта в том, что это вовсе и не карта. Однако не разобрать его было бы непозволительной роскошью. Итак, каждый обладатель подписки Плюс может за доплату подключить себе тревел-опцию, после чего его подписка приобретет кое-какие сверхспособности, а именно:

Если вы платите через платежный сервис Яндекс Пэй, то вам начисляются и баллы Плюса, и мили S7. Т.е. получается двойное начисление. Да, тревел-партнером выступила S7, и именно у этой компании в дальнейшем можно утилизировать накопленные мили.

Более того, так как вся механика продукта завязана не на конкретной карточке, а на использовании Яндекс Пэй, то… начисление ништяков можно вообще помножить на три. Ведь для онлайн-оплаты в Яндекс Пэй можно подвязать абсолютно любую карту какого угодно банка. Так что, помимо миль S7 и баллов Плюса, будут начисляться и вознаграждения по этой карте - бонусы, кэшбэки, мили… смотря какую карточку привязать.

При покупках в сервисах Яндекса тоже будут начисляться и баллы Плюса, и мили (и что-то еще, смотря какой картой платите), но начисление будет выше, чем на остальные траты.

А если бронировать отель через Яндекс Путешествия, то в некоторых случаях дадут до 20% начисления, и еще скидка будет.

Короче говоря, для получения привилегий по этой опции можно просто взять любую активную карту, тыкнуть пару кнопок для расширения подписки “Плюс”, и копить как мили+баллы Плюса, так и кэшбэки с бонусами по самой карте при онлайн-покупках (или мили по любой тревел-карте). Получается нехилый такой буст выгоды. К тому же, не обязательно открывать новую карту. А это важно, потому что люди сейчас перенасыщены картами, из-за чего быстро рвутся даже самые крепкие кардхолдеры (особый привет передаю фанатам Apple).

Данный классический мем демонстрирует, как себя сейчас ощущает кардхолдер типичного владельца Iphone в России (про платежные стикеры для телефона лучше и не вспоминать…).

Помимо вышеизложенного есть и прочие приятности. В основном они так или иначе связаны с S7. Например, эксклюзивные скидки на авиабилеты, баллы плюса за покупки через сайт S7 или бесплатный выбор места на рейсах. Ах да, Плюс Путешественникам также начисляет 100 приветственных миль за подключение опции и еще 50 миль каждый месяц за продление - просто так.

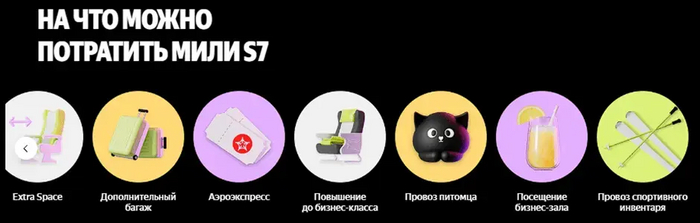

Потратить мили можно практически на весь ассортимент S7 - билеты, еду на борту и многие другие допники, которые я не буду расписывать, вот ниже картинка:

Можно собакена или котейку оплатить, например. Ну или борд в багаж сунуть, если вы брутальный экстремал, а не собачник, как я.

А тратить баллы Плюса можно… ну вы и так знаете.

Стоит такой extension для Плюса 200 руб. в месяц, т.е. примерно как месячное обслуживание среднестатистической дебетовой тревел-карты.

К минусам я бы отнес тот факт, что тратить мили можно только у S7. Впрочем, S7 - это крупная авиакомпания с целой россыпью внутренних (и не только) рейсов, которая периодически обгоняет даже Аэрофлот. Так что, если вы летаете, то скорее всего будете регулярно пользоваться её услугами.

Кобрендовый Тинек

Еще один довольно известный тревел-продукт - это совместка Тинькофф с S7.

Здесь все по классической канве кобрендовых тревел-карт:

Привычный тинькоффский кэшбэк заменяется милями, которые можно тратить на билеты и допуслуги S7. За каждые 60 рублей начисляется ровно 4 мили при тратах на сайте S7, до 1,5 мили за прочие оплаты картой, а также до 18 миль за спецпредложения у партнеров банка.

Держатель карты автоматически зачисляется в программу лояльности S7 Priority и получает доступ к закрытым распродажам авиакомпании, о которых я ранее уже писал, а также начинает зарабатывать специальные статусные мили, которые нужны для повышения “статуса” (= уровня) в программе лояльности.

Статусные мили - это другие мили, необычные. Они начисляются параллельно с обычными милями, по особому своему курсу. Нужны они для повышения статуса в программе лояльности.

Например, чтобы вам дали уровень Silver, нужно либо сделать 20 полетов за год на S7, либо накопить за этот же период 20 000 статусных миль.

Сложно? Да капец, но в целом это базовая схема, которая работает очень во многих программах лояльности (кажется, пора писать отдельный материал про программы лояльности).

Обслуживание карты обойдется в 190 руб. в месяц, либо бесплатно, если у вас не менее 150 тыс. руб. на счету ежедневно (стандартная схема).

Выше я описал привилегии по стандартной дебетовой карте S7-Тинькофф. Еще есть её премиальная версия - она существенно дороже в обслуживании, но по ней дают больше миль, да и дополнительные приколюхи подвезли - например, есть страховка в путешествии на всю семью и проходки в бизнес-залы. Но в целом таким может похвастаться любая премиальная карта, не обязательно для тревел.

В общем, неплохая карточка, но с двумя минусами. Во-первых,тратить можно только на S7 (но это ладно, выше объяснял, почему это в целом ок). А вот вторая проблема серьезнее - у неё очень уж сложная система расчета. Четыре с половиной мили за 68 рублей, потраченных в ретроградный Меркурий, а если Дева в Козероге, то другие мили, а еще статусные мили какие-то.... Ребят, ну правда, почему у вас начисляется на 60 рублей, а не на 100? Мы же тут не минуты с часами считаем, чтобы 60 использовать…

Данный классический мем демонстрирует мое лицо, когда я пытаюсь понять, как устроены все эти мили, статусы и прочие условия программы лояльности (хоть иди второе высшее получай, чесслово).

Скажу честно, у меня была эта карточка, но я забил на неё, потому что задолбался считать “А выгодно ли мне её использовать?” Тинькофф, не обижайтесь - карта вроде бы годная, но реально сложно. Это мой личный фидбек как пользователя, чистый ИМХО, не настаиваю.

Понятная и лаконичная (не слишком ли?) Альфа

Дебетовая Alfa Travel не показалась мне самым выгодным вариантом (хотя и неплохим), но очень понятным и простым в использовании.

Начисляются только мили. Начисляются они из расчета на каждые 100 рублей трат (не 60, не 80 и даже не 93 рубля, а ровно 100 рублей). При этом если вы суммарно тратите по карте больше 10к в месяц, то за все траты (кроме тревел-категорий) дадут 2 мили на 100 рублей трат, а если более 100к, то 3 мили. Не “до”, а ровно 2 или 3 мили.

Чуть больше начисляют за билеты и отели, но только если вы покупаете их в собственном тревел-сервисе Альфа-банка. 15 миль за 100 руб. трат на отели, 10 миль за авиабилеты, 5 миль за ЖД-билеты и 4 мили за туры.

Кстати, нужно отметить, что Альфа-банк поступил хитро. В отличие от Яндекса или Тинькофф, у них нет полноценного собственного тревел-сервиса, поэтому они пошли к готовому игроку (вроде бы это был OneTwoTrip) и попросили у него White-label.

В данном случае White-label - это когда тревел-агрегатор берет свой сайт, перекрашивает его в цвет банка, ставит лого банка и предоставляет банку в пользование.

Банк позиционирует его клиентам как собственный сервис, но на самом деле это стороннее решение. А для агрегатора это дополнительный канал привлечения клиентов.

Обслуживание карты бесплатное, что тоже плюс. Впрочем, на мой взгляд, если вы путешествуете регулярно, то плата за обслуживание тревел-карты с лихвой окупается. Так что, бесплатное обслуживание - это приятно, но далеко не первостепенно.

Я так и не понял из описания карты, как именно можно использовать мили. Там написано лишь что “1 миля = 1 рубль”. Видимо, мили просто обменивают на деньги. То есть, по сути, это кэшбэк. Если так, то круто, но желательно такое четко прописывать в условиях ОЧЕНЬ БОЛЬШИМИ БУКВАМИ.

Минус карты, пожалуй, в том, что помимо озвученного выше у неё больше ничего нет. Да, у Альфа еще есть премиальная версия тревел-карты, и там предусмотрены проходки в бизнес-залы, привилегии а отелях и ресторанах и страховки путешественника - но это уже совсем другая история.

Примерно как у Альфы, только “зеленая”

СберКарта Тревел - основной продукт для путешественников от крупнейшего банка страны.

Как и у большинства собратьев, по ней начисляются мили (вместо традиционных бонусов СберСпасибо). Довольно много - за оплату отелей на сайте СберСпасибо, чуть меньше - за авиа и ЖД на том же сайте, еще меньше - за прочие покупки. При этом проценты зависят от количества трат за месяц. Что, наверно, логично, но слегка запутывает. Смотрите сами:

Табличка, конечно, красивая. Но, как по мне, сложновато (скриншот с сайта Сбера).

Использовать мили можно на покупки билетов на самолеты и поезда и при бронировании отелей на сайте и в приложении СберСпасибо. 1 миля = 1 рубль скидки. Отмечу, что в разделе “СберСпасибо” на сайте и в приложении есть собственный тревел-агрегатор (тоже похож на White-label, но пруф я не нагуглил).

Также заметил, что если это первая СберКарта пользователя, то первый месяц будут начислять чуть больше миль - неплохой способ привлечения новых пользователей.

В целом же, продукт Сбера очень похож на Альфу. Из бонусов - только начисление миль, и тоже есть “как бы собственный” тревел-агрегатор, за который дают больше вознаграждений. Правда, условия у Альфы, ИМХО, понятнее.

***

Также в шорт-листе были: Росбанк МожноВСЁ, Кобренд Сбера и Аэрофлота и аналогичный кобренд у Альфа-Банка, Карта Путешествий ВБРР и некоторые другие. Но они либо менее популярные, либо же (на мой личный взгляд) менее интересные с точки зрения пользователя. А чаще и то, и другое. Возможно, вы спросите: “Алексей, а где ВТБ и Газпромбанк?”. Отвечаю: “Действительно, это крупные и важные банки с кучей клиентов. Но у них больше нет тревел-карт как таковых. У них есть кое-какие привилегии и бонусы для путешественников в рамках программ лояльности “Мультибонус” у ВТБ и “Умная карта” у Газпромбанка, но всё это в рамках обычных карт.

Так кого выбрать? Чем лучше платить за приключения вдали от дома?

Давайте так. Я дал довольно исчерпывающую информацию о каждой карте, а также аргументировал, почему считаю какой-то продукт более крутым, а другой - менее. Думаю, этого вполне должно хватить, чтобы сформировать своё видение.

К тому же все зависит от ваших предпочтений и привычек. Если вы стараетесь летать одной авиакомпанией (например, Аэрофлотом или S7), то очевидно, что вам нужно выбрать продукты вокруг них. Допустим, Тинькофф-S7, Яндекс Плюс Путешественникам (там, напомню, партнером выступает S7) или, скажем, Сберовский кобренд с Аэрофлотом. Если же вам принципиально важно наличие несколько партнеров, то стоит присмотреться к Tinkoff All Airlines. А если хотите получить годный тревел-продукт, но совсем нет желания оформлять еще одну новую карту, то присмотритесь с Яндекс Плюсу для Путешественников (особенно если много покупаете онлайн - тогда будет “тройное начисление”).

Лично у меня есть карта S7-Тинькофф, которую я чуть подзабросил, а также Tinkoff All Airlines, которой я пользуюсь более активно. Недавно еще тревельный Яндекс Плюс подключил, потому что, во-первых, я активно пользуюсь сервисами Яндекса, так что 200 рублей стоимости отбиваются с лихвой (да и на S7 я летаю часто). А во-вторых (last but not least), я много покупаю онлайн и довольно часто летаю, так что добавил в Яндекс Пэй свою All Airlines, чтобы получить максимальную выгоду на пересечении этих двух типов трат. Лично мне это дает весьма мощную оптимизацию выгоды.

Надеюсь, статья принесет вам пользу. Зачастую продуктовые обзоры не очень интересно читать, но я решил попробовать это исправить. Надеюсь, получилось.

Пишите, какой картой для путешествий вы пользуетесь и почему? Также, если я забыл какие-то другие годные тревел-продукты (наверняка), которые вам особенно заходят, то тоже пишите и рассказывайте, чем они вам нравятся.

Если вам понравилось, то подписывайтесь на мои тг-каналы:

На основном канале - Дизрапторе - я простым человечьим языком и с юмором разбираю разные интересные штуки из мира бизнеса, инноваций и продуктовых новшеств (а еще анонсирую все свои статьи, чтобы вы ничего не пропустили)

А на втором канале под названием Фичизм я регулярно пишу про новые фичи и инновационные решения самых крутых компаний и стартапов.

В Мексике довольно консервативные (и очень нелюбящие иностранцев) банки, но к счастью доступные онлайн-необанки уже наступают им на пятки. И удобством использования, и шустрой поддержкой, и маркетингом и даже внешним видом карточек (а ещё кешбеком!).

Выглядит карточка очень классно, к тому же можно позалипать на чип.

🙂 Кстати, Klar (название необанка) - в переводе с датского «прозрачный», а также это созвучно с испанским «claro» что значит тоже «прозрачно, понятно».

"Ты уникален, бро!" - вот что сейчас хочет внушить клиенту каждый бизнес. Ведь конкуренция во всех отраслях растет, а доходы клиентов - не особо. Поэтому компании всё чаще делают ставку на нишу. В этой статье разберем, что такое “конкурентная стратегия ниши”, в чем ее фишка, и как она будет влиять на жизни всех нас.

Вероятно, вы слышали про сравнение рынков с разноцветными океанами. Если есть возможность запасть потребителю в самое сердечко без бодания с сильными конкурентами, то океан называют “голубым”. В идеальном мире для достижения успеха нужно находить именно такие рынки. Если же вместе с вами за потребителя уже борются несколько (или дофига) игроков с добротными продуктами, то океан именуют “алым”. На таких рынках конкурировать дорого, сложно, и вообще не рекомендуется (разве что вы любитель острых ощущений).

Этот хитрый парень по имени Чан Ким явно кое-что знает о бизнес-стратегиях - ведь он написал целую книгу про “стратегию голубого океана”.

Но что если я скажу вам, что “алые” океаны - это для детишек? А сейчас будет настоящий adult-контент.

Не секрет, что прямо сейчас мировая экономика далека от своего оптимального состояния. Пока регуляторы и аналитические агентства соревнуются в пессимизме относительно прогнозов экономического роста, компаниям нужно понять, как жить дальше. Для этого они переосмысливают свои стратегии и продукты. Ведь одно дело вести борьбу за клиентов на “восходящем тренде”, когда доходы населения растут, и регулярно возникает новый спрос. И совсем другое - сохранять свои позиции (или, чего уж мелочиться, расти!) на высококонкурентном рынке, где совокупный спрос сокращается или в лучшем случае топчется на месте.

Примерно так чувствует себя руководитель направления типичной компании, когда начальство поставило ему цель “вырасти в три раза” в 2023 году.

Это уже не алый океан. Это, черт возьми, лавовый поток после извержения Кракатау! И именно в такой ситуации многие компании из самых разных отраслей обнаружили себя прямо сейчас.

Разумеется, любая рецессия не навсегда, и после спада будет рост. Но ближайшие “икс” лет (“икс” - потому что никто не знает точно, сколько именно) компаниям придется искать весьма творческие бизнес-решения.

Но есть и хорошая новость - такие решения существуют! Одно из них - фокус на нишевых продуктах. Это целая отдельная стратегия конкурентной борьбы, и в этой статье мы обстоятельно промоем ей косточки.

Лайфхаки конкуренции, или как влюбить в себя клиента, когда у него становится меньше денег

Начнем с вопроса на засыпку. Как вы думаете, что делает подавляющее большинство потребителей, когда становятся чуть беднее?

Для начала, они грустят и начинают покупать пакеты молока по 950 миллилитров вместо 1 литра (привет шринкфляция).

Примерно так выглядит сферическая шринкфляция в вакууме. Еще это явление называют “даунсайзинг” (я еще слышал “сжимфляция”, но такие шедевры художественных переводов я с вашего позволения использовать не буду).

А потом потребители делают одну важную вещь. А именно - мысленно (или вполне буквально - карандашиком на листочке или в планировщике на смартфоне) делят свои траты на три большие категории:

Первая - то, без чего в целом можно обойтись. Допустим, вы любите перед работой испить капучинку в ближайшей кофейне. Кофеманы со мной поспорят, но если честно, эту трату легко можно не делать. Ведь бесплатный фильтр-кофе из офисного автомата тоже сойдет (а еще лучше пить воду, вода - это жизнь!).

Вторая - то, без чего обойтись не получится, но можно найти более дешевый аналог или замену. Покупали сырную нарезку на завтрак? Но ведь на кухне всегда есть нож! Да и Сяоми теперь не “топ за свои деньги”, а просто топ.

Третья - то, без чего обойтись нельзя. Или если все же можно, то очень не хочется. Настолько не хочется, что даже после утяжки всех поясов потребитель найдет на это копеечку.

Задача большинства компаний прямо сейчас - сделать так, чтобы их продукт оказался в третьей категории.

Разумеется, в третью категорию автоматом попадают продукты первой необходимости - лекарства, базовая одежда и техника, основная продуктовая корзина и все такое.

На всякий случай напоминаем: понятие “предметов первой необходимости” у всех разное, единого правильного ответа тут нет!

Но если ваш продукт не первой необходимости (что скорее всего), то остается лишь один способ - нужно повышать лояльность потребителя. То есть делать так, чтобы ваш продукт воспринимался не просто как “неплохой-модный-молодежный”, а как любимый.

В общем и целом, есть три способа этого добиться. Умные дядьки-экономисты еще называют это “конкурентными стратегиями”:

Первый вариант - сделать уникальный крутейший продукт, который на голову сильнее конкурентов. Такой продукт будет пользоваться спросом даже на гиперконкурентном рынке. Даже если этот рынок стагнирует, а доходы населения не растут. Но есть одна проблема - это капец как непросто, и удается только избранным. Иначе все бы так делали, а потом радостно считали денежки.

Второй - стать лоукостом. Популярный вариант такой стратегии - лидерство цен. Это когда хардкорно оптимизируешь все что только можно, за счет чего добиваешься самого привлекательного ценника без ухудшения базовых потребительских свойств товара. Типичный пример - это когда шоколадный батончик продолжает быть сладким и вкусным, а за пальму в составе и дешевую упаковку извиняйте, лоукост есть лоукост.

Третий - применить все свои навыки конкурентной фокусировки. Или, иначе говоря, уйти в нишу.

Это Майкл Портер - крутой и умный дядька-экономист, который четче всех пояснил за три конкурентные стратегии (в общем, база-основа). На фото он как бы показывает, как именно нужно брать и фокусироваться на нише.

Если ваша компания - брутальный альфач, то для вас есть еще четвертая "читерская" опция. Забить на все нормы приличия и залить рынок маркетинговыми бюджетами. Тоже вариант, но не будем забывать, что сейчас не самые простые экономические реалии. Так что у компаний подсчитан каждый рубль, доллар и даже тугрик. К тому же, подобные шорткаты нам не интересны, потому что мы здесь собрались, чтобы отыскать работающие лайфхаки конкуренции, а не прожигать бабло.

Что такое ниша - в чем ее смысл, и с чем ее едят

Давайте для начала обозначим, что мы имеем в виду под словом “ниша”.

Ниша - группа потребителей, одна или несколько характеристик которой СУЩЕСТВЕННО отличаются от других групп.

Помимо ниш есть сегменты. Сегмент больше ниши и покрывает более значимую группу потребителей с неким признаком. Но в рамках этой статьи мы их разделять не будем, т.к. для нас важно значимое отличие от остального рынка, а размер пирога второстепенен.

Как вы заметили, водораздел ниши от остального рынка происходит по какому-то параметру (или совокупности параметров). А значит, потребители внутри одной ниши имеют что-то общее. И это “общее” будет очень сильно отличаться.

Наглядный пример того, как можно найти свою нишу путем дифференциации от остального рынка (или когда весь рынок - это обычные батоны, а вы на нем сладкая булочка).

Допустим, представители ниши могут быть одного возраста, одной социальной группы, иметь одно и то же увлечение или профессию, ну и так далее.

Из этого “чего-то общего” вытекает определенный запрос к продукту. Причем нишевый запрос гораздо более конкретный, узкий и даже точечный. А значит, продукт для ниши имеет куда больше шансов филигранно выстроить свое ценностное предложение так, чтобы наиболее эффективным способом отработать этот самый запрос.

Ценностное предложение (Value proposition, VP) - ясное, четкое и однозначное изложение преимуществ, которое получит потребитель при приобретении или использовании вашего продукта. Иначе говоря, это то, как ваш замечательный продукт улучшит жизнь потребителя.

VP - “сердце” продукта и фундамент любой продуктовой стратегии. Иногда VP путают с позиционированием - это близкие штуки, но не одно и то же.

Чтобы ценностное предложение запало в душу потребителю, оно должно:

Решать его проблему (желательно какую-нибудь очень важную и болючую). Продукт может это делать за счет определенного функционала, фич и инструментов. Допустим, в банкинге это может быть особенная служба поддержки, готовая помочь разрулить специфические вопросики.

Либо же, наоборот, давать пользователю “суперсилу”. В таком случае можно сфокусировать ценностное предложение на дополнительных преимуществах и разных уникальных плюшках. Продолжая на примере банкинга, это может быть программа лояльности с кэшбэком в весьма экстравагантных категориях.

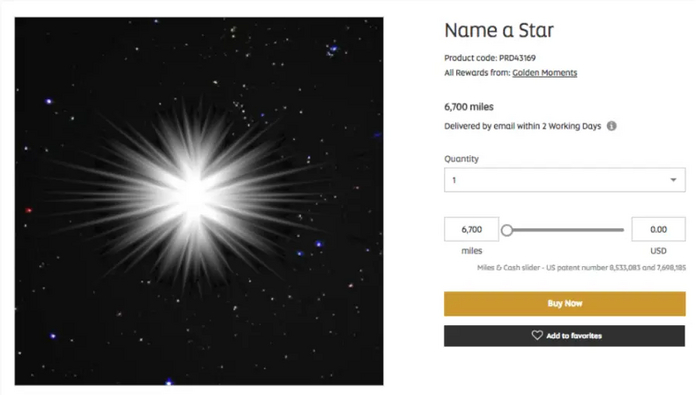

Клиенты программы лояльности Etihad могут за мили дать имя аж целой звезде. Как тебе такая привилегия, Илон Маск? Впрочем, перебарщивать с оригинальностью тоже не стоит - потребителю нужна ценность, а не цирк с конями.

Помимо шортката к сердцу потребителя за счет персонализации, ниша помогает убить еще одного зайца - защититься от эластичности спроса по доходу.

Дело в том, что покупательская способность клиентов внутри ниши может быть меньше подвержена внешнему влиянию, чем весь рынок.

Эластичность спроса по доходу - это экономический коэффициент, показывающий, насколько сильно человек сокращает траты при падении своего дохода на определенную величину денежек (и наоборот). Чем больше эта эластичность, тем сильнее сокращает (ну или наращивает).

Большинство потребителей имеют высокую эластичность спроса по доходу. Но в рамках ниши отдельные потребности и ценности могут весьма странным образом выходить в авангард. И чтобы их удовлетворить, потребители внутри ниши всегда найдут копеечку (иногда даже достанут ее из самых потайных закромов).

Поэтому нишевому потребителю может быть относительно наплевать на кризисы, рецессии и прочие малоприятные реалии нашей жизни. А значит, сильные нишевые продукты могут подстраховать компанию от внешних потрясений (при этом принося высокую ценность потребителю - так что тут все честно).

Расхваливая нишевую стратегию (весьма заслуженно), нужно сказать пару слов и про ее недостатки.

Конечно, если бы выход в нишу был легкой прогулкой без рисков, то все компании бы только по нишам и сидели.

Главный недостаток ниши - это ее ограниченная емкость.

И из этого вытекают два тревожных следствия:

Повышенный риск. Что делать, если на ваш и так скудный рыночек завалится сильный и богатый конкурент? (спойлер: продаться ему). Также может быть ситуация, когда произойдет какое-то специфическое для этой ниши событие, которое сильно навредит спросу. Допустим, всемогущая государственная машина может взять и прикрыть вашу уютную полянку!

Например, полтора года назад китайское государство отшлепало рынок онлайн-образования - онлайн-репетиторов для школьников тупо запретили. Так что котировки некоторых компаний рухнули на 95%, да так и не восстановились (см. грустную красную стрелку).

Ограниченность масштабирования. Ваш продукт залетел в топы внутри ниши и вы хотите расти дальше? А некуда! Максимум, расширяться в другую географию, что в нынешних реалиях весьма непросто даже для "массовых" продуктов. Или делать новый продукт с другим ценностным предложением, но тогда, спрашивается, зачем было вот это все?

Итак, а теперь давайте разберем нишевые продукты на реальных примерах из одной конкретной индустрии.

Банки в нишах (нет, речь идёт не про погреб вашей бабушки!)

Итак, вы взвесили все “за” и “против” и поняли, что выход в нишу - ваш идеальный план-капкан. Теперь нужно понять: а как, собственно, найти эти самые ниши?

Конечно, я мог бы сейчас написать несколько заумных абзацев про конкретные практические шаги. Но вы и сами без меня отлично можете вбить в Гугл (или ChatGPT) запрос “стратегия выбора ниши” и почитать про принципы выделения сегментов, расчет их емкости, оценку уровня конкуренции через всякие индексы Герфиндаля и прочие безусловно интересные, но слегка нудные штуки.

Вместо этого давайте лучше наглядно продемонстрирую, что “нарезать ниши” можно по конкретным понятным параметрам.

Как я говорил, иллюстрировать нишевание мы будем на примере банкинга. Почему именно банкинг? В-первую очередь, потому что любые банковские продукты при всем их многообразии, по сути, дают клиенту всего две ключевых ценности - они либо дают доступ к чужим деньгам, либо позволяют комфортнее обращаться со своими деньгами. Поэтому на примере банкинга очень удобно отслеживать, каким образом форматы продукта, нюансы продуктового дизайна, отдельный функционал и фичи адаптируют эти две универсальные ценности для разных ниш. А во-вторых (ну ладно-ладно, это во-первых), мне сподручнее всего писать именно про банкинг, потому что я проработал в этой отрасли не один год, и кое-что про нее понимаю.

Итак. Пока вы невинный младенец в колыбельке, банковские продукты для вас не очень актуальны. Однако, как только вы начинаете учиться и ходить в школу, все меняется - на сцену выходит детский банкинг.

Для самых маленьких и чуть постарше

Компании отлично понимают, что формировать лояльность к бренду нужно с детства. Финансовые продукты - не исключение. Поэтому многие банки предлагают специальные карточки для детей. Чаще всего такие карты фокусируются на безопасности трат ребенка и удобстве контроля со стороны родителей.

Давайте на примере. Если бы вы жили в Чехии, то скорее всего у вас была бы специальная детская карта-брелок для школьников.

Карту-брелок Kolin выпустила ассоциации начальных школ Чехии в партнерстве с местным банком. Такая карта служит как кошельком для карманных расходов (оплата питания в школе, общественного транспорта и т.д.), так и пропуском в школу, а также билетом в библиотеку и даже пропуском в хранилище велосипедов - надеюсь, не чужих.

Когда ребенок становится взрослее, его полезно не только контролировать, но и учить обращаться с деньгами. А то вдруг потом повзрослеет и решит хранить все деньги в FTX.

На этой потребности выезжает продукт финтех-юнита страховой компании Ageas Group. Подросток в приложении имеет весьма продвинутый функционал для накопления по целям - он может создать финансовую цель, выставить сумму, срок и другие детали (допустим, накопить на PS5 к концу года). Таких целей может быть несколько, и деньги между ними можно разделять и перераспределять. Можно скинуть ссылку мамам-папам-тетям-бабушкам, тем самым лишив их головной боли выбора подарка. Помимо этого приложение даёт доступ к платформе с обучением финансовой грамотности и всяческому полезному контенту по теме (существенная часть которого еще и геймифицирована).

Важно! При разработке продуктов для ниши нужно привлекать и изучать настоящих представителей данной ниши. Иначе получится вот так:

Когда за разработку банковского продукта для подростков отвечал 50-летний руководитель отдела карточного бизнеса Семен Петрович.

Взрослея далее, многие молодые люди столкнутся со следующим этапом - выбором ВУЗа. Так уж повелось, что во многих странах бюджетное обучение развито так себе, поэтому за высшее образование нужно платить. И большой популярностью пользуются студенческие ссуды.

Однако новоиспеченным взрослым людям весьма стремно связываться с процентными продуктами (если, конечно, у них нет явных отклонений в развитии). Поэтому есть финтехи, которые поставили себе задачу буквально провести молодежь за ручку в дивный мир кредитов и ссуд (хех). Яркий пример - американский финтех-стартап Climb.

Climb построил здоровенную модель на основе больших данных, которая считает финансовый эффект студенческих программ и оценивает примерный доход выпускников после получения выбранной корочки, а также позволяет сравнить его с другими подобными. Это позволяет будущему студенту более трезво выбрать программу, на которую брать заемные деньги - посравнивать программы по разным критериям и прикинуть их окупаемость для себя любимого. И разумеется, Climb сразу же может выдать ссуду не отходя от кассы, ведь это в конце концов финансовый продукт.

Да, сложно отрицать, что это самый настоящий кредит с неиллюзорными процентами, который выдается молодым и неискушенным клиентам. Но раз студенческие ссуды берут в любом случае, то лучше иметь инструмент, который позволяет делать это более взвешенно и осознанно.

Профессиональная карта для профессионального водилы

Кризис кризисом, но необходимость зарабатывать бабло никто не отменял. Популярный и доступный для многих людей способ это сделать - подработка в такси. Когда-то, чтобы начать таксовать, надо было сначала приобрести специальную лицензию (в США она называется “медальон”, и в начале 2010-х ее стоимость доходила аж до миллиона баксов), а в современном цифровом мире для этого достаточно просто уметь водить и пойти запартнериться с агрегатором. (Ну, еще надо, конечно, выучить волшебную фразу “вообще-то у меня успешный бизнес, а таксую я для души…”)

Большинство таксистов хотят много и быстро зарабатывать, а меньше всего при этом они хотят париться за всякие финансовые нюансы. При этом классические банковские карточные продукты для них часто неудобны: приходится мириться с поступлением денег от заказов только на следующий день, банки то и дело норовят брать какие-то комиссии за поступления (эквайринг-шмэквайринг - вот это всё!).

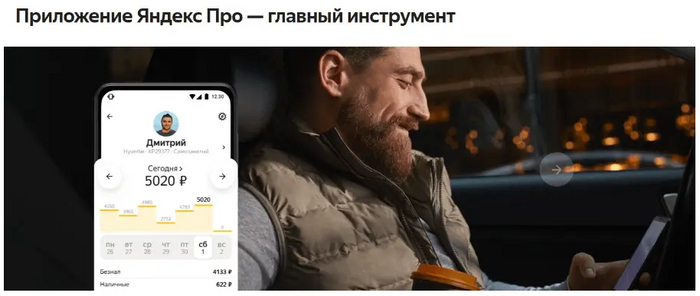

Глядя на это, Яндекс решил залезть на банковскую поляну и предложить специальное финансовое решение для таксистов: что логично - с учетом того, сколько водителей зарегано у них в Яндекс.Такси/Uber. Спецкарта называется Яндекс Про (блин, такую возможность упустили назвать ее как-нибудь в стиле “Яндекс Газуй!!”).

Карточка оформляется в самом приложении Яндекс Про и сразу привязывается к профилю водителя прямо там, что упрощает отслеживание поступлений за заказы - не надо даже переключаться в приложение банка, чтобы увидеть зачисление средств. Сами деньги за поездку зачисляются моментально и без комиссии, что не может не радовать водилу.

В рекламе Яндекса сфоткан прямо такой ламповый хипста-таксист - сразу видно, что вот у этого точно есть успешный стартап, а баранку он крутит в качестве хобби!

Фокусировка на одной конкретной профессии здесь позволяет затюнинговать карту специальными фичами, которые будут востребованы именно у таксистов: например, 10% кэшбэка на топливо при оплате через сервисы Яндекса и так далее.

Вообще, такая “сегрегация” продукта по профессии позволяет очень круто подстроить его свойства под нужды конкретных людей. Главное при этом - удостовериться, что объем спроса внутри этой ниши достаточно большой. Ну то есть, условно, продукт для музейных экскурсоводов вряд ли взлетит чисто исходя из их количества. А вот с профессиональными водителями, которых в России миллионы, идея уже выглядит рабочей.

Богатые тоже платят

А вот и одна из самых лакомых ниш для многих компаний. Почему так? Пожалуй, выделю две причины, которые лежат на поверхности.

Во-первых, по мере роста благосостояния люди, как ни странно, склонны наращивать долю премиальных продуктов и услуг в своем потреблении. А в премиальные продукты, как известно, можно заложить более приятную для компании маржу.

Примерно так компании выстраивают ценообразование на премиальные продукты.

Вторая объективная причина - спрос премиального сегмента гораздо менее эластичен по цене. Если в тяжелые времена у обеспеченного потребителя на счете будут лежать 100 млн руб. вместо 200 млн руб. (или долларов, тут уж смотря на что у вашего продукта силенок хватит), то он вряд ли пересядет с Мерседеса на Хендай. И это очень важно, если мы уходим в нишу ради сокращения рисков колебания спроса.

Тем не менее, при работе в премиальном сегменте есть и определенные нюансы. Первый - весьма высокая конкуренция, ведь премиальщики - лакомая аудитория для большинства компаний. Второй - ультравысокие требования к продукту (уважаемые люди абы за что платить не станут). Третий - весьма уникальный нюанс. Он связан с т.н. “символическим капиталом”.

“Символический капитал” - ценность, связанная не с потребительскими качествами продукта, а с тем, что о нем думают другие. Чаще всего выражен в престижности, статусности, “крутости”. Присущ премиальным товарам.

Менее элегантный младший брат символического капитала носит имя “понты”.

Для финансовых продуктов все это тоже отлично работают. Обычно все уважающие себя банки предлагают свои премиальные линейки карт. С ними клиенты получают премиальную поддержку (а иногда и вовсе “консьерж-сервисы”), повышенное начисление всяких бонусов, проходки в бизнес-залы и прочие лакшери-плюшки.

Разумеется, делается это не просто так. Для банков премиальные клиенты особенно сладки, ведь у них много денег, которые непременно нужно привлечь к себе в виде депозита или инвестиций. А банк уже найдет способ, как на этих деньгах заработать.

Более того, в банкинге премиум-сегмент имеет одну приятную особенность. На других рынках практически все премиальные товары имеют ограниченный спрос - ведь богатых людей не так уж и много, а их потребности все же ограничены. Продадите вы богачу одну пару часов, ну две, может быть десять (если он очень любит часы), но не больше.

А вот в банкинге такой проблемы нет. Ведь ключевой продукт банкинга - “парковка денег”. И спрос на эту услуг ограничивается лишь объемом этих самых денег. Которых, как известно, у богачей много.

Так вот. Премиальные продукты предлагают многие банки, но есть отдельные финансовые бренды, работающие исключительно с богатеями (или, если по научному, с UHNWI - Ultra High Net Worth Individuals).

Яркий пример - британский банк Coutts. Эта организация всеми своими фибрами демонстрирует, что все очень серьезно. Начнем с того, что это один из 10 самых старых банков Британии, которые уже несколько веков обслуживает всяких сэров да лордов.

Coutts - это настолько премиальный вип-лухари-банк 80 левела, что в нем обслуживалась даже сама королева!

Само собой, все клиенты получают персонального менеджера-дворецкого, услуги по управлению активами и всякие там разные входы в бизнес-залы (последнее - просто пыль, чисто для галочки). Помимо этого, дизайны всех карточек выполнены именитыми товарищами вроде Стеллы Маккартни или дома Burberry. Ну и конечно, программа лояльности. По ней клиентам начисляют не какие-то там баллы, бонусы или прочие фантики, а “короны” (Crowns). Ох уже эти богатеи, вечно им подавай короны да брильянты! При накоплении изрядного количества "корон" клиент может получить не только продуктовые привилегии, но и люксовые подарки - например, часики Bremont.

Впрочем, мир крутится-вертится. Поэтому даже Coutts потихоньку меняет фокус с “тяжелого люкса” на отработку всяческих актуальных повесточек. Например, в последнее время все больше привилегий связаны с разными донатами на экологические инициативы, борьбу с голодом и вот это вот все.

Кстати говоря, если будете выходить в премиальный сегмент, обязательно попробуйте внедрить благотворительные механики. При грамотной реализации должно хорошо зайти, богатые ребята это любят.

Так что в итоге?

Итак, мы разобрали, что такое стратегия ниши, какие у нее преимущества и подводные камни. А также прикинули, исходя из каких параметров можно провести нишевание на практике.

В этот раз мы сфокусировались на примерах из одной индустрии (банкинга), но приведенная выше логика работает для любого рынка - ведь принципы поиска и выбора ниш вполне универсальны.

Надеюсь и верю, что статья помогла вам повысить насмотренность, а возможно и породила в вашем сознании направления и конкретные шаги для дальнейших действий вашей компании.

В заключение хотелось бы отметить один важный момент. Прямо сейчас человечество стоит перед революцией искусственного интеллекта. Это открывает принципиально новые возможности для запуска нишевых продуктов. Более того, на смену нишевости может прийти ультраперсонализация.

Если сейчас компании способны выпускать продукты для богатых, для детей, для айтишников и т.д., то возможности продвинутого искусственного интеллекта способны сразу учитывать огромное множество факторов на принципиально ином уровне. За счет этого продукт может кастомизироваться прямо в процессе его потребления (особенно это касается всяких цифровых штук). Потребители будут к этому привыкать, так что компаниям придется адаптироваться.

-------

Если вам нравятся подобные разборы бизнес-моделей и конкурентных стратегий, написанные живым языком и с наглядными примерами, то также рекомендую прочитать мою статью про Лоукосты (эту модель мы упоминали в начале статьи).

-------

Также буду благодарен за подписку на мой канал Disruptors. Там я разбираю ключевые события в бизнесе, отраслях и компаниях, а также не забываю о знаковых инновациях, бизнес-моделях и продуктовых фичах. Отдельные благодарности и лучи добра посылаю Паше “RationalAnswer” Комаровскому за отборные мемасы с небольшой долей кринжа!

1. Тарифы на главной странице, как у всех указаны не полностью. Открыв подробнее вижу не совсем понятные не работающему в банке человеку фразы. Звоню в банк с просьбой уточнить. После пары вопросов некомпетентный сотрудник аккуратно разъединяется. Типа связь прервалась...

Жду, никто не перезванивает...

2. Перезваниваю и объясняю ситуацию другому сотруднику, прошу некоторых уточнений по тарифам. Опять человек явно некомпетентен и куда-то обещает переключить, после чего опять банк отключается. Больше не перезваниваю. Естественно обслуживаться в данном банке уже никакого желания нет.

3. После этого, каждый день по несколько раз перезванивают сотрудники и очень настойчиво предлагающие открыть счёт именно у них. Отвечаю, что разбираюсь с тарифами ))) и т. д. Может всё таки попробовать... Ну есть у них там одна не желающая работать и ещё одна ничего не знающая, но не все же такие...

4. Чудо! Очередной звонок из банка и девушка действительно старательно разъяснила всё. Что не знала, очень вежливо просила подождать и уточняла у других сотрудников. Молодец! И в довершение, узнав, что мы ещё не зарегистрировались в налоговой, предложила бесплатную помощь банка в регистрации. Чем и победила окончательно негативный осадок от предыдущих коллег.

Тарифы такие же как и в паре других банков, но в этом предложили дистанционную регистрацию в налоговой и это действительно удобно.

5. Создали личный кабинет, все заполнили, загрузили и стали ждать встречи по Viber.

6. Учредителю позвонили и... Даже в налоговой уже таким тоном не общаются! Человек дорвался. Дали власть.

P. S. Не зря говорят, что первое впечатление самое правильное. Хочется пожелать единственному нормальному сотруднику из всех с кем я общался в этом банке, бежать оттуда, туда где его усилия не будут перечеркнуты. Не хочу указывать фамилий, так как думаю, что грамотный сотрудник там и сам не задержится, а остальные там или по знакомству или это политика банка.

![🗓 27.06.1967 - Первый в мире банкомат [вехи_истории]](https://cs18.pikabu.ru/s/2025/06/24/11/aj6rd3sf.jpg)