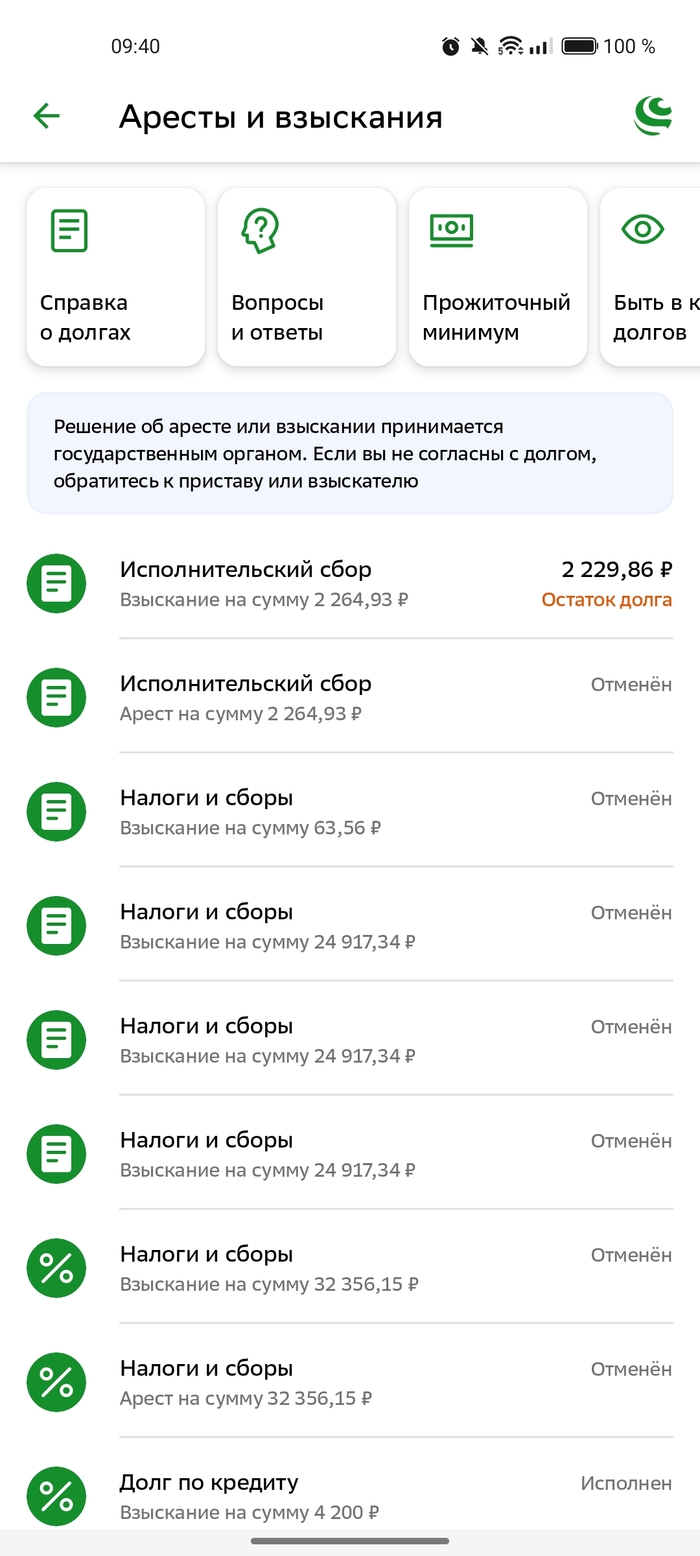

Подскажите, был долг по исполнительному производству 2260 на Сбербанке. Вывел сюда 2300, так сказать "с небольшой лихвой", 2260 списались сразу и чуть позже списался остаток в 35 рублей, но почему?

Или те самые 2260 пристав должен подтвердить как "полученные" и после этого мне вернутся мои 35? (Оранжевый статус должника всё ещё висит в ЛК).

Как законно списать долги в 2025 году? Разбираем законные методы, риски и преимущества.

С ростом кредитования и экономической нестабильности многие люди оказываются в ситуации, когда выплаты по кредитам и займам перерастают в непосильное бремя. По данным Центробанка на март 2025 года, общая сумма долгов россиян перед банками составила примерно 35 трлн рублей, около 4,3% заёмщиков не вносят платежи по кредитам вовремя.

В таких случаях возникает вопрос: что делать, если выплатить долги невозможно, а быть частью этих 5% неплательщиков не хочется? Существуют законные механизмы, позволяющие списать долги, такие как банкротство физических лиц. Однако для эффективного использования этих инструментов крайне важно понимать все юридические тонкости и последствия. Профессиональные юристы способны оказать помощь на всех этапах процесса списания кредитов, обеспечить правильное оформление документов и защиту ваших интересов в суде.

Самостоятельное решение проблем с долгами может привести к ошибкам. Тогда заявление вернут, и списать долги не удастся. Либо банкротство могут признать фиктивным, когда имущество уже будет продано. Тогда подать новое заявление вы сможете не ранее, чем через пять лет.

Если вы столкнулись с невозможностью погасить свои долги, рекомендуется сразу же обратиться за помощью к юристам. Они не только помогут разобраться в сложной ситуации, но и предложат лучшие пути выхода из неё. Какими они могут быть — рассмотрим в этой статье.

Основные законы, регулирующие списание долгов в 2025 году

Федеральный закон о банкротстве № 127, принятый 26 октября 2002 года, является основным документом, регулирующим процесс списания долгов для организаций, предпринимателей и граждан. Этот закон существует уже более 20 лет, и с тех пор в него внесли множество поправок — их насчитывается несколько сотен. Банкротство стало отдельной категорией в арбитражной практике.

Десятая глава этого закона посвящена банкротству физических лиц. Основное внимание в ней уделяется судебному банкротству, которое стало возможным для граждан с 2015 года.

Также в 2020 году были введены специальные правила для внесудебной процедуры. Эти изменения упростили процесс, но требования к нему всё ещё жесткие.

Понимание этих норм позволяет гражданам лучше разбираться в вопросах банкротства и принимать верные решения в сложных финансовых ситуациях.

Если вы рассматриваете банкротство как способ избавиться от долгов, первоочерёдной задачей будет изучение Закона о несостоятельности № 127.

Согласно ему, чтобы начать процесс банкротства, гражданин должен быть не в состоянии погасить свои долги. Как сами граждане, так и их кредиторы имеют право подать заявление. Во втором случае это будет процедура принудительного банкротства.

Однако важно помнить о минимальной сумме задолженности: начинать судебный процесс имеет смысл, если долг составляет от 400 тыс. руб. Обязанность подать заявление возникает, если долг превышает полмиллиона рублей, а платежи не поступают уже более 90 дней.

Решение о банкротстве человек принимает добровольно.

Составлять и подавать заявление нужно очень внимательно. В нём должны быть указаны все документы, подтверждающие финансовое положение человека, включая данные о доходах, кредитах и имуществе. Ошибки в заявлении могут привести к его отклонению, поэтому лучшим решением будет обратиться к юристам.

Должник имеет право на защиту своих интересов и время для подготовки к процедуре. Однако он также обязан предоставлять правдивую информацию о своём финансовом состоянии и сотрудничать с арбитражным управляющим и судом. По завершении процедуры банкротства гражданин освободится от долгов, но в течение пяти лет он будет обязан сообщать банкам о своём статусе, а также не сможет занимать руководящие позиции в финансовых компаниях на срок от 3 до 10 лет.

Процесс списания долгов в России регулируется не только Федеральным законом № 127, но и рядом других нормативных актов. К ним относятся Гражданский кодекс, Гражданский процессуальный кодекс, Арбитражный процессуальный кодекс, Закон об исполнительном производстве и другие.

Эти документы описывают имущественные отношения, порядок взыскания, процедуры в судах и ответственность за преступления, связанные с преднамеренным банкротством.

Не каждый юрист может быть экспертом во всех этих областях. Поэтому важно обращаться к специалистам, знающим все тонкости банкротства и готовым помочь вам в этой сложной ситуации.

Чтобы разобраться с процессом банкротства и получить профессиональную консультацию, можно обратиться к юристам, которые занимаются этими вопросами. Например, юристы из компании «КредитаНет» ежедневно проводят бесплатные консультации, помогая людям оценить свои шансы на банкротство и составить оптимальный план действий.

Какие долги подлежат списанию, а какие нет

Списать долги при банкротстве можно в 90% случаев. Но иногда это бывает невозможно из-за ограничений по закону о несостоятельности (банкротстве) физических лиц. Перечислим, какие задолженности можно и нельзя списать:

Спишутся

кредиты и микрозаймы (даже без просрочек)

долги за коммунальные услуги

долги по договорам поручительства

налоги

задолженность по расписке

штрафы

Не спишутся

алименты на содержание детей или бывшего супруга

судебные обязательства по возмещению вреда, причинённого третьим лицам

долги по зарплате работникам

выплаты по субсидиарной ответственности, назначенные судом

текущие задолженности

Возможно ли списать ваши долги, способен более точно определить только юрист по банкротству. Специалист проверит, есть ли у вас шанс на успешное прохождение процедуры.

Спросите юриста, можно ли списать ваши долги.

Как проходит судебное банкротство

Банкротство — это не просто способ избавиться от долгов, но и законная официальная процедура. Существует два типа судебного банкротства: обязательное и добровольное.

Если у должника есть просроченный долг свыше полумиллиона рублей и просрочка более трёх месяцев, он обязан начать процедуру банкротства в течение 30 дней.

Однако должник также имеет право подать на банкротство добровольно, если понимает, что не сможет выполнить свои финансовые обязательства, даже если продаст всё своё имущество. В этом случае размеры долгов не так важны. Считается, что долг должен быть значительным — от 400 тыс. руб., чтобы процедура действительно была выгодна должнику.

Следует помнить, что если долги небольшие, то процесс банкротства может быть нецелесообразен, так как затраты на него могут превысить сумму долгов.

Главными аргументами в суде для признания банкротства считаются неплатёжеспособность и недостаточность имущества. Платежеспособность означает, что у должника нет ресурсов для погашения долгов, а недостаточность имущества — что активов не хватает для продажи и погашения долговых обязательств.

Среднее время завершения всего процесса может колебаться от нескольких месяцев до года. Это зависит от сложности дела и числа кредиторов.

Процедуру банкротства могут инициировать как должник, так и кредитор. Либо уполномоченные органы, например, Федеральная налоговая служба.

Банкротство для граждан в суде отличается тем, что, в отличие от внесудебной процедуры, здесь нет лимита на сумму списываемого долга. Так, однажды юристы «КредитаНет» помогли клиенту избавиться от долгов в размере 136 млн руб. всего за полгода.

Судебное банкротство имеет ряд преимуществ: не требуется наличия судебных решений о прекращении исполнительного производства из-за недостаточности средств и имущества должника.

Перед началом процедуры необходимо выбрать саморегулируемую организацию (СРО), так как без её указания суд не примет ваше заявление. Вам также могут помочь специализированные компании, предоставляющие юридические услуги в области банкротства.

Как списать долги по кредитам без суда через МФЦ

Внесудебное банкротство, введённое в 2020 году, позволяет людям списать кредиты и микрозаймы, не обращаясь в суд. Эта процедура подходит только тем, кто соответствует требованиям:

от 25 000 до 1 000 000 рублей долгов;

должны быть закрыты исполнительные производства из-за отсутствия имущества и денег, или же взыскание должно длиться более 7 лет и не давать результатов;

отсутствие иного дохода, кроме пенсий и социальных выплат.

Преимущества этой внесудебной процедуры в том, что она полностью бесплатна. Процесс проходит быстрее — всё можно завершить за полгода.

Кроме того, нет необходимости нанимать арбитражного управляющего или юриста. Человек самостоятельно собирает нужные документы и подаёт их в многофункциональный центр (МФЦ). Далее всеми процедурами занимаются сотрудники центра.

Недостатки списания долгов в МФЦ

Однако у внесудебной процедуры есть и свои минусы. К примеру, максимальная сумма долгов, которую можно списать, составляет 1 000 000 рублей.

Процесс сложно контролировать. Рядом нет юриста, и без профессиональной помощи возникает риск, что списание долгов завершится неудачно. Если в это время появятся новые иски от кредиторов или начнётся новое исполнительное производство, процесс останавливается.

Согласно статистике, опубликованной на Федресурсе, только половина заявок на внесудебное банкротство была удовлетворена в первой половине 2021 года. Из 4698 человек, подававших на эту процедуру, 2470 получили отказ, 2228 стали банкротами, и только 1679 смогли успешно завершить процесс. Даже начав процедуру, вы не можете гарантировать, что она успешно завершится.

Какие риски и последствия несёт банкротство

Банкротство — это не наказание для человека с долгами. Наоборот, оно помогает должнику восстановить свои финансы. Однако у банкрота есть определённые ограничения.

После банкротства в течение пяти лет ему нужно сообщать банкам и кредиторам о своём статусе. Это не означает, что взять кредит будет невозможно, просто кредитор будет более осторожен. Поэтому, если вы хотите получить кредит в будущем, придётся поработать над своей кредитной историей.

Когда человека признают банкротом, он не сможет занимать некоторые важные должности:

три года после банкротства он не может управлять юридическими лицами;

пять лет — возглавлять страховые компании или микрофинансовые организации;

десять лет — управлять банками.

Информация о банкротстве отражается в кредитной истории, и банки будут знать о финансовом прошлом потенциального заёмщика.

Однако для большинства людей эти последствия могут быть незначительными, так как далеко не все банкроты занимают высокие должности в финансовой организации. Даже если человек работал на такой должности, его, скорее всего, не уволят, но могут понизить.

Если банкрот — индивидуальный предприниматель, это не всегда означает конец его бизнеса. Существуют способы, которые позволят ему продолжать работать. Например, он может получить статус самозанятого и продолжать вести дела даже во время процедуры банкротства. Однако часть его доходов всё равно будет идти на погашение долгов.

Как избежать мошенников при банкротстве

На рынке услуг по банкротству очень много мошенников и некомпетентных специалистов. Вы можете столкнуться с фирмами-однодневками, новичками рынка или вчерашними студентами, стремящимися списать долги по инструкции из интернета. Обращаться к таким людям — большая ошибка, так как они вряд ли смогут реально помочь вам избавиться от долгов.

Чтобы не попасть в ловушку мошенников, важно следовать нескольким простым правилам:

Изучите юридическую фирму, с которой собираетесь работать. Посмотрите отзывы клиентов и оцените опыт компании в ведении дел по банкротству.

Убедитесь, что на сайтах судов доступна информация о делах, которые были успешно завершены юристами этой фирмы.

Проверьте в Федеральной налоговой службе, действительно ли компания существует так долго, как написано на её сайте. Если вы заметите, что фирма часто меняет название, владельцев или адрес, стоит насторожиться.

Опасайтесь юристов, которые предлагают слишком низкие цены, ведь впоследствии могут возникнуть скрытые условия и доплаты. Если в вашем договоре много мелкого шрифта, это тревожный знак.

Будьте особенно внимательны к тем, кто обещает быстрое обнуление долгов, например, за 2-3 месяца. Юрист может просто исчезнуть после первого судебного заседания, оставляя вас без денег и поддержки.

Для проверки надёжности фирмы рекомендуется позвонить или посетить её для бесплатной первичной консультации. Опытная и солидная компания, как, например, «КредитаНет», не будет брать деньги за такую услугу и не заставит вас сразу подписывать документы.

Запомните: если вам обещают мгновенное списание долгов или настаивают на том, чтобы вы подписали договор до оценки вашего положения, это явный признак обмана. Важно проанализировать вашу ситуацию, чтобы выработать реальную стратегию. В конечном итоге решение о списании кредитов принимает суд, но не юрист.

Как списать долги, если кредитор передал их коллекторам

Если ваши долги оказались в руках коллекторов, не впадайте в панику. Время, когда коллекторы действовали с угрозами, запугиваниями и шантажом, постепенно уходит в прошлое. Сейчас ситуация кардинально изменилась, и вы не одиноки в этом непростом испытании.

Если вы устали от бесконечных назойливых звонков и сообщений, у вас есть возможность обратиться в суд с ходатайством о признании несостоятельности. С началом процедуры списания долгов коллекторы перестают взаимодействовать с должником.

Компания «КредитаНет» предлагает услугу под названием «Антиколлектор». Это означает, что с первого дня вашего сотрудничества их опытные специалисты займутся переговорами с коллекторами от вашего имени.

Также команда «КредитаНет» поможет вам подобрать подходящую СРО. Оттуда суд назначит финансового управляющего, который окажет поддержку в переговорах с кредиторами.

Чтобы разобраться в ситуации и пройти процедуру с минимальными потерями, лучше всего обратиться к юристу. Не стоит пытаться искать обходные пути или использовать сомнительные схемы — лучше консультироваться с профессионалом, который подскажет, как действовать легально и эффективно.

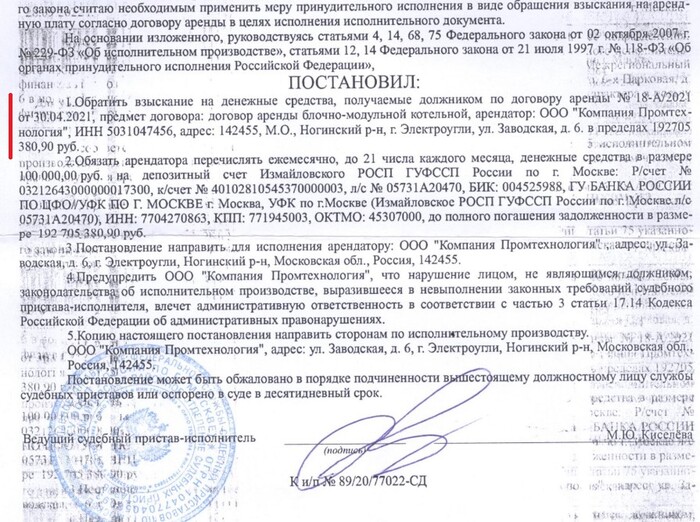

Есть юридическое лицо с большим количеством долгов, с большим количеством кредиторов и большим количеством имущества. Но должник добровольно задолженность не погашает, а ФССП и прокуратура (у них лапки) несколько лет не используют свой законный ресурс для достижения цели, тогда как Росреестр делает даже больше чем должен (вопреки законам РФ). Начало тут.

290 квартир должника

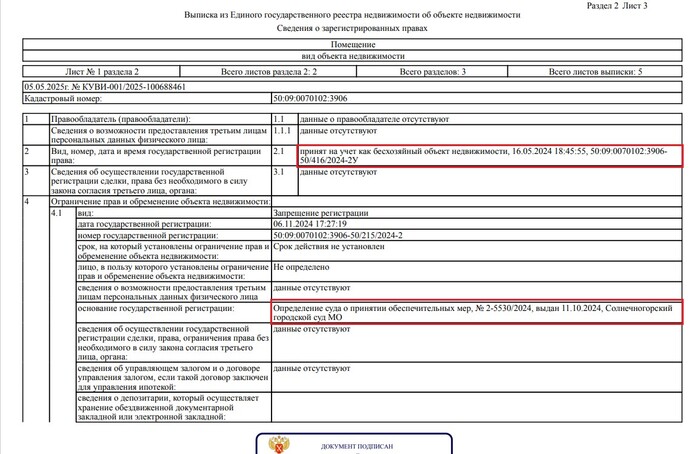

А что там с теми 290 квартирами, которые застройщик не реализовал на этапе стройки и не регистрирует на себя? Весной 2024 года администрация г.о. Солнечногорск обратила внимание на нашу необычную ситуацию и все эти пустые квартиры стали бесхозяйным имуществом. После года бесхозяйности администрация может принять меры к признанию их муниципальной собственностью.

Одновременно в 2024 году судебный пристав решается подать в суд с целью принудительной регистрации права должника на три десятка из этих квартир. Иск принимается к производству и суд накладывает запрет регистрации на эти три десятка объектов.

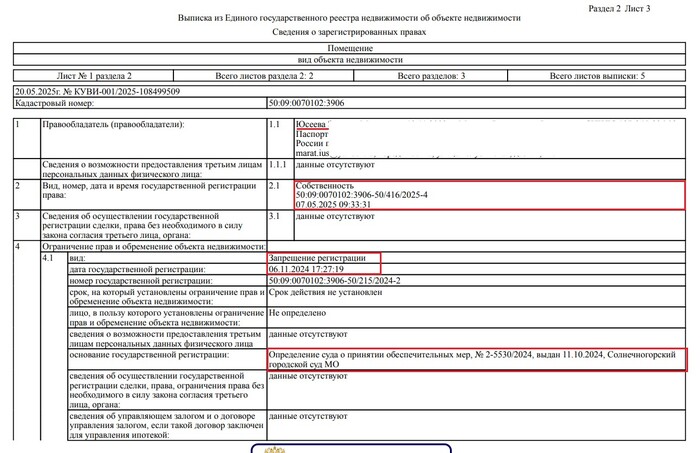

Выписка из ЕГРН с записью о принятии объекта на учет как бесхозного и отметкой о принятии обеспечительных мер

Росреестр исполняет

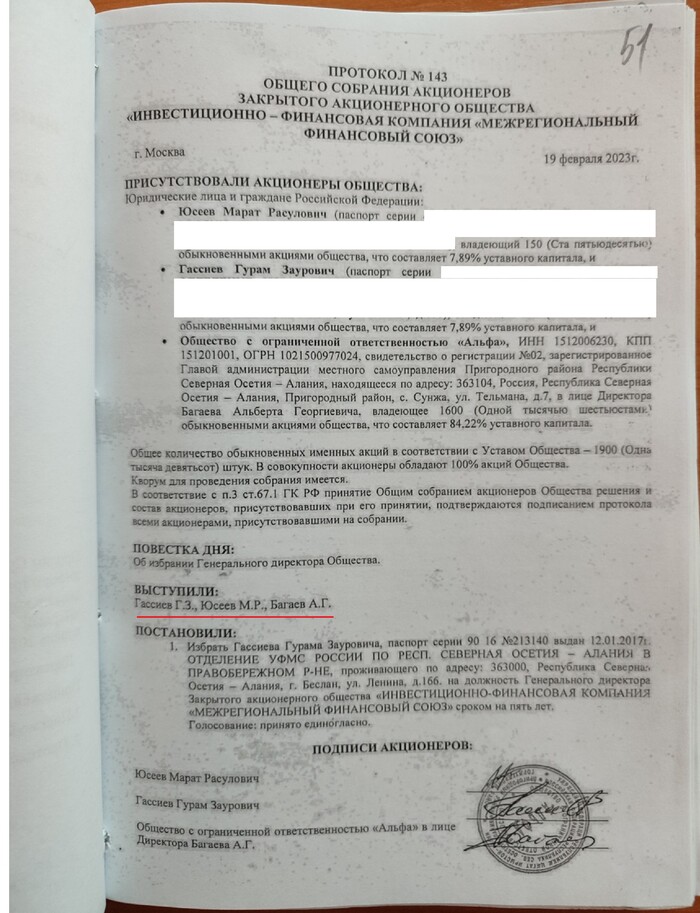

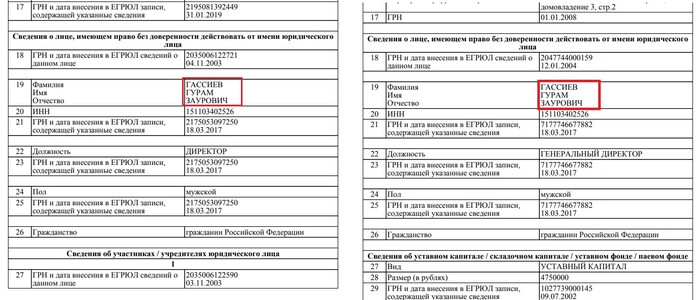

И вот развязка. После 5 лет во владении юрлица-должника и после года бесхозяйности мы узнаем, что квартиры обрели собственника. Кто он? Застройщик-должник? Хаха. Забыли в какой стране живете? На несколько сотен квартир регистрируется собственность физлиц. Каких таких физлиц? А самых обычных - учредителей компании должника и членов их семей.

Учредители должника

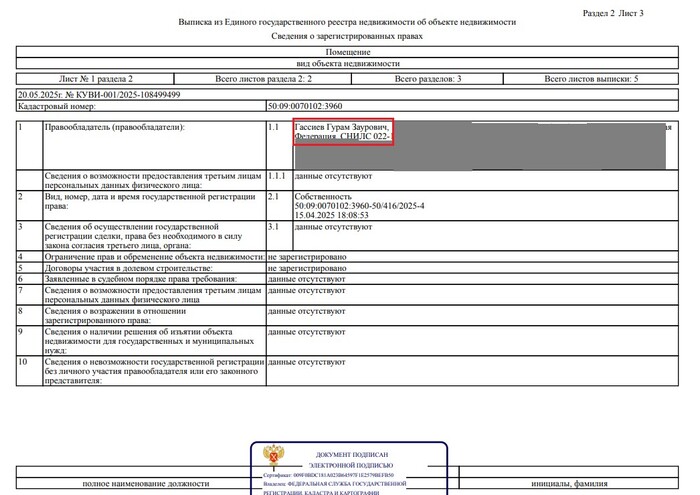

Юрлицо, должник с многомиллионными исполнительными производствами и заблокированными счетами передает право на свое имущество (в том числе и находящееся под запретом регистрационных действий) физлицам. Гендиректор должника, начинает владеть сотней-другой квартир в доме эконом класса. Обычная же картина.

Выписка ЕГРН с отметкой о том, что новый владелец квартиры с запретом рег. действий стал директор должника

Ну хотя бы те три десятка квартир, на которые суд на время разбирательства наложил запрет, остались. С их реализации то взыскатели и получат свои деньги? Ну-ну. Росреестр умудряется зарегистрировать право даже на некоторое количество этих арестованных квартир.

Выписка ЕГРН с отметкой о том, что новым владельцем квартиры с запретом рег. действий стал ближайший родственник учредителя должника

Вопрос

Зарегистрировать право на объект, который является предметом судебного спора и на который суд наложил запрет регистрации. Браво. Халатность регистратора или коррупция?

Вывод

По итогу имеем, что за 6 лет ФССП так и не смогла взыскать средства с организации, которая ведет деятельность, показывает в отчетности прибыль и владеет имуществом.

За эти 6 лет были написаны десятки обращений в Измайловскую и Солнечногорскую прокуратуры. Сотни обращений приставам, чтобы расшевелить их на работу. Заявления в МВД. Никто не хочет работать. Тут, как говорится, всю систему менять надо.

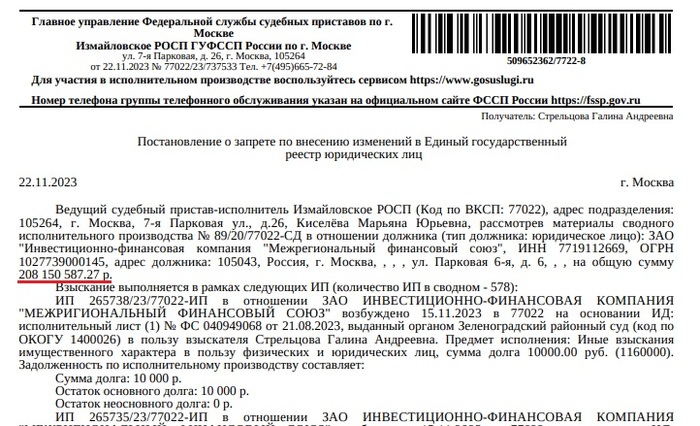

В далеком 2015 году один московский застройщик начал возводить три многоквартирный дома в поселке Андреевка, близ Зеленограда. Как оно обычно и бывает, затянул сроки сдачи, за что заслуженно дольщики потребовали с него предусмотренную 214-ФЗ неустойку. В общей сложности задолженность юридического лица составила немногим больше 200 млн рублей.

Постановление с суммой долга

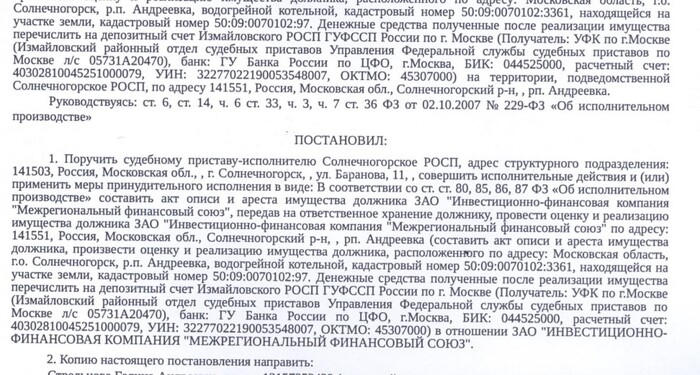

Счета опустели, налоговая их заблокировала за долги. Но осталось у застройщика имущество в виде 290 нереализованных квартир, котельная в собственности и еще кое-что по мелочи. Квартиры он как построил, так на замок закрыл и собственность регистрировать не стал. Это был 2019 год….

Приставы

Бывшие дольщики, а теперь взыскатели, обратились к судебному приставу, чтобы тот реализовывал имущество должника. Оказалось, что зарегистрированного имущества не так много (котельная, какие-то коммуникации в Солнечногорске, какие-то развалины в Тульской области) и реализовать его - это целая история. Тут стоит отметить, пристав видит только то имущество должника, которое зарегистрировано в Росреестре.

Исполнительные производства находятся в Измайловском РОСП в Москве (раз так, то и Измайловский пристав главный по этому делу). А имущество по областям (значит областные приставы становятся исполнителями). По итогам 6 лет работы и взаимодействия приставов из разных городов между собой ничего так и не было реализовано.

Дает Измайловский пристав поручение Солнечногорскому приставу (кратко: «опиши и арестуй имущество должника, которое на подконтрольной тебе территории находится»):

Поручение Солнечногорскому приставу от Измайловского

А Солнечногорский в ответ отписки пишет, мол не могу котельную вашу найти. Где она? Не вижу.

Новое поручение Измайловский Солнечногорскому направляет, с уточнениями.

А в ответ снова: «не могу найти владельца объекта, не знаю, как арестовать».

Аналогичная ситуация с Тульскими приставами. Туда письмо, оттуда тишина. Туда еще два письма, оттуда отписка. Но вроде как вышли на оценку уже. Молодцы, 5 лет не зря хлеб ели.

Прокуратура

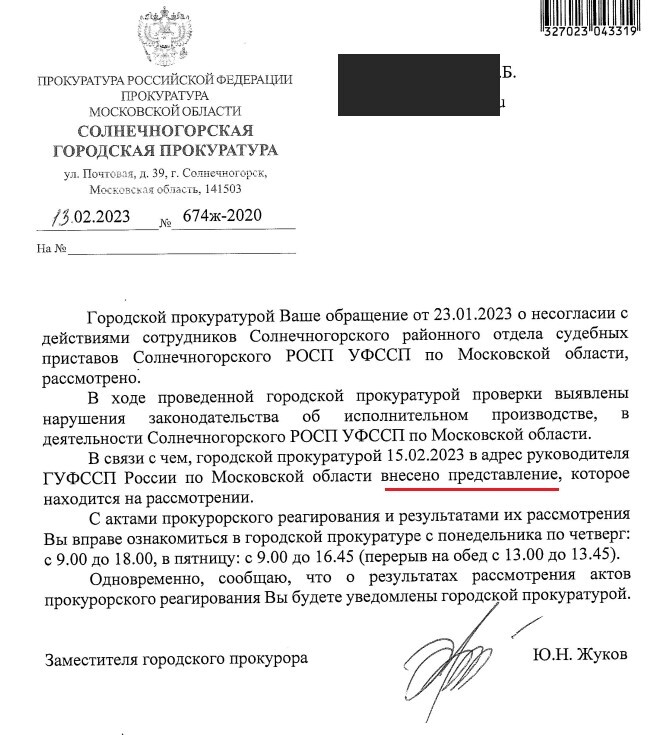

Ну раз приставы плохо работают, значит надо жаловаться в прокуратуру? Надзорный орган все-таки.

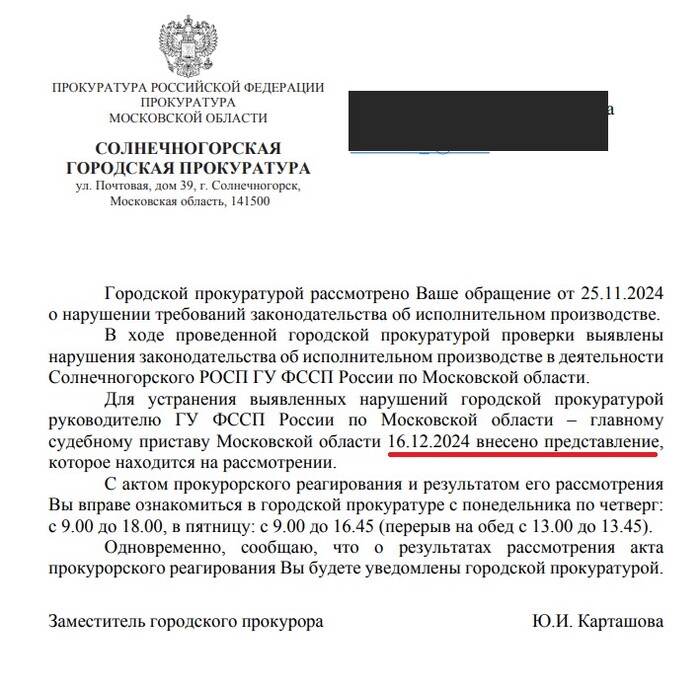

Обращаются взыскатели в Солнечногорскую городскую прокуратуру с жалобой, мол не хочет пристав ваш местный поручение своего московского коллеги исполнять, не хочет имущество должника реализовывать.

Ответ: Нарушения подтвердились, внесено представление.

Про представление от прокуратуры

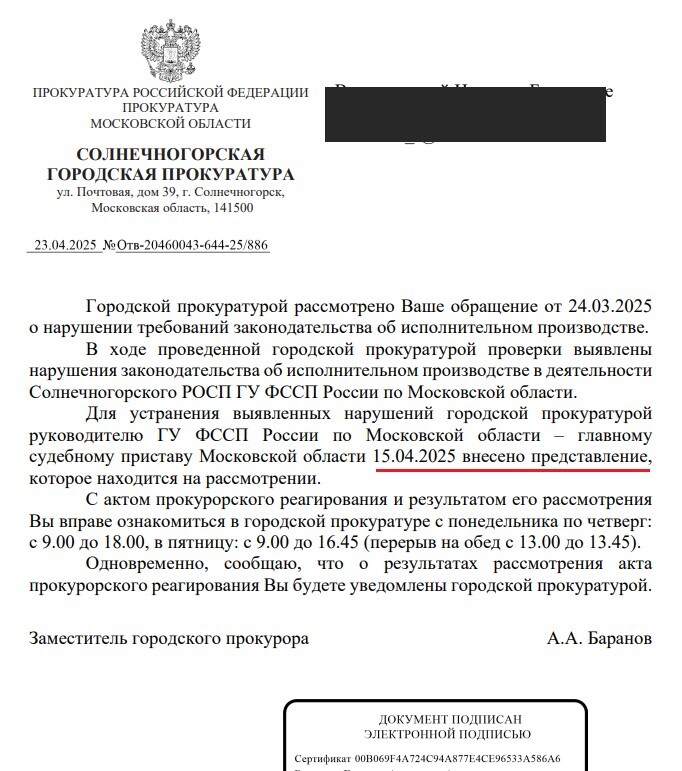

Через год еще обращение в прокуратуру.

Очередной ответ: Нарушения подтвердились, внесено представление.

И в эту игру можно играть годами…

1/2

Еще одно представление (через год от предыдущего) и еще одно (через два)...

Прокурором тогда был гр. Шишов А.В., весной 2025 поменялся. Поменяется ли подход к работе?

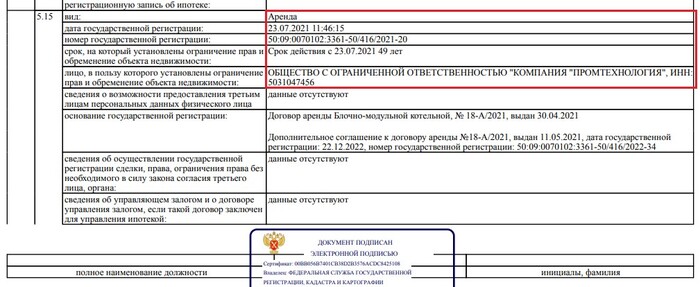

Часть имущества "уходит" несмотря на запрет

Тем временем в 2021 году котельная переходит в долгосрочную аренду аффилированного с застройщиком юрлица, с тем же гендиректором. Пристав уверяет, что это было сделано в обход запрета регистрации.

1/2

Имущество с наложенным запретом передано аффилированному лицу

Вроде ничего незаконного. Ну арендовало одно юрлицо у другого объект недвижимости за целых 100 тысяч рублей в месяц. На 49 лет. Но всем же понятно, что это вывод актива из-под должника.

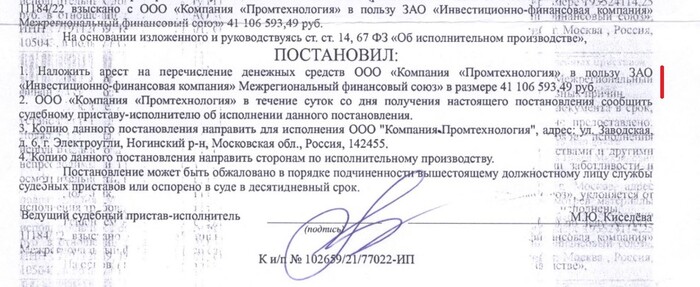

Пристав накладывает взыскание на денежные средства по данному договору аренды. Но зачем исполнять постановление пристава, если можно не исполнять? Правильно, незачем.

1/2

Взыскание на денежные средства по данному договору аренды котельной

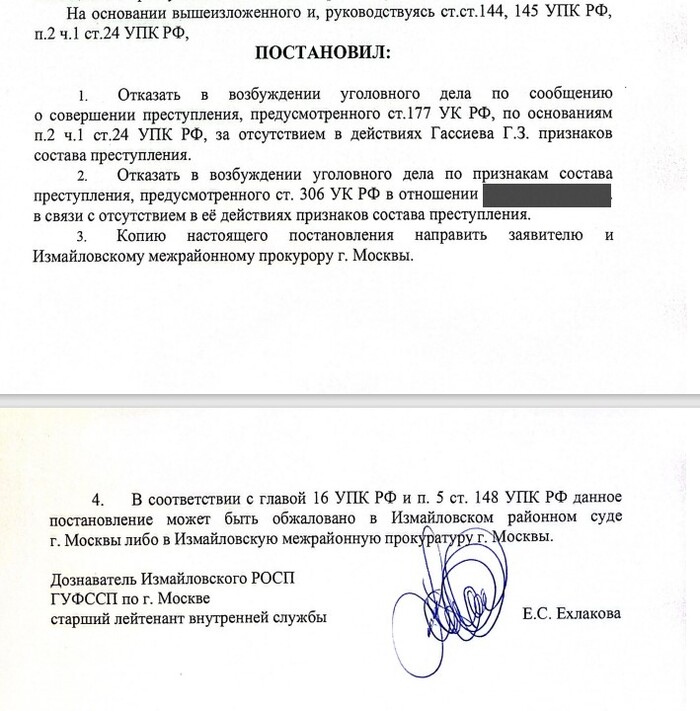

Дознаватель

Должник, в свою очередь, письма пристава не берет. Требования о явке игнорирует.

Есть такая статья 177 УК РФ “злостное уклонение от погашения кредиторской задолженности в крупном размере”. А еще есть 315 УК РФ “злостное неисполнение вступивших в законную силу решения суда”.

Взыскатели эскалируют вопрос в соответствующие органы.

Но дознаватель не находит в данной ситуации оснований для возбуждения дела. Тот факт, что должник не расплачивается с взыскателями 6 лет и положил на пристава, укрывает имущество и доходы - это еще не повод к уважаемому человеку применять уголовный кодекс.

Постановление об отказе в возбуждении УД

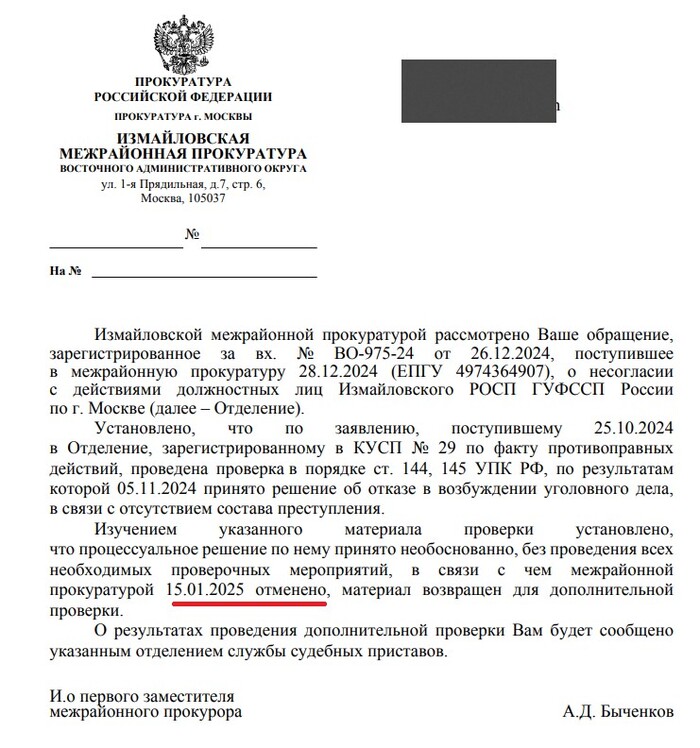

Обжалование отказа в возбуждении уголовного дела

Постановление дознавателя обжаловано и отменено более 4 месяцев назад. Но и тут пока тишина. Более того, чтобы добиться ответа от Измайловской прокуратуры пришлось писать в вышестоящую (ВАО) и затем в Московскую. На что измайловцы состряпали задним числом ответ, мол все рассмотрено, ответ вам направлен. А вы разве не получали? Ну вот ловите повторно.

И на том спасибо…

Письмо об отмене постановления об отказе в возбуждении УД

Остальное имущество

А что там с теми 290 квартирами, которые застройщик не реализовал на этапе стройки и не регистрирует на себя? Там самая мякотка! Но тоже много картинок и букв, придется опубликовать ещё одним постом (сейчас и займусь, не уходите далеко от экранов)

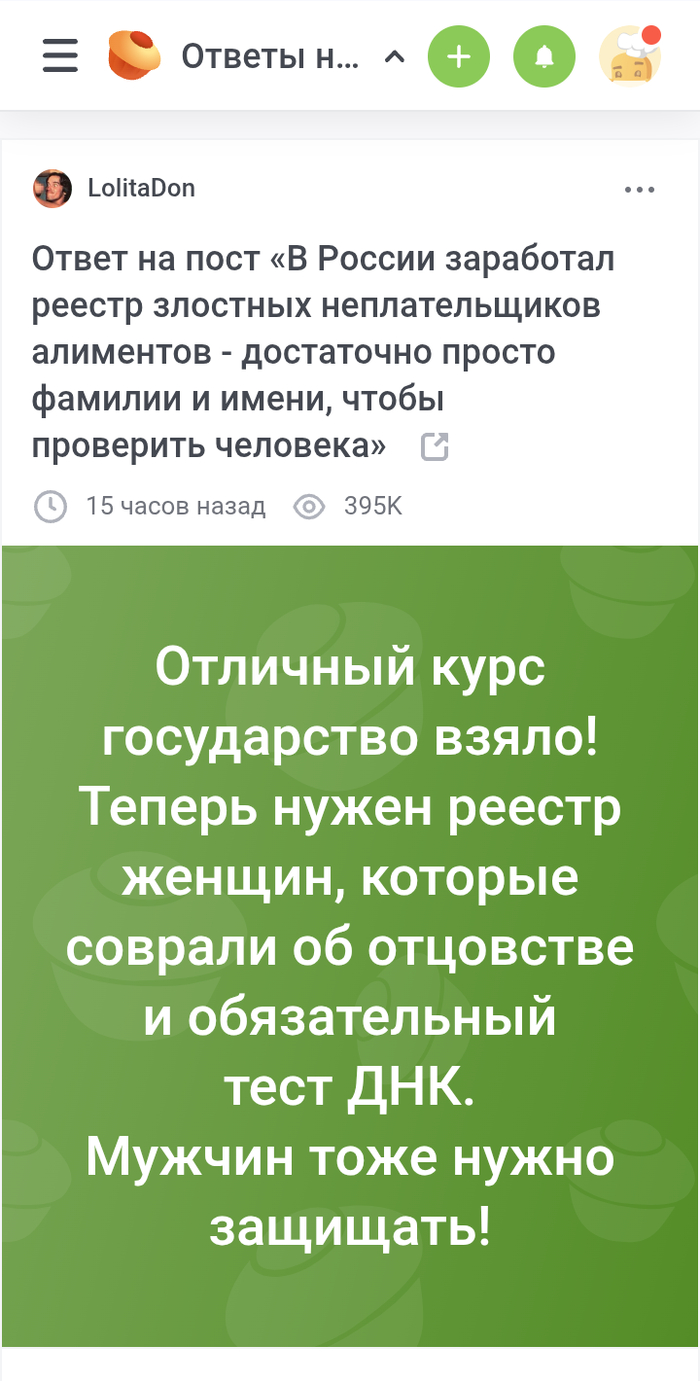

Это ответ на ответ юзера lolitadon. Который, кстати, с монеткой😂

Это просто дичь

Когда-нибудь до сабжа дойдет, что алименты платят РЕБЁНКУ, а не женщине.

Или не дойдет?

Выходит, по его логике, защищать надо папаш бедовых, а не ребенка. Папаш, чьи биологические дети остались без четверти его ссаной зарплаты. Папаш, которых вписали в свидетельство об отцовстве и которые не были против этого. Папаш, которые не заплатили 20 тыщ за днк тест, раз они уверены, что они - не отцы. Папаш, которые не поборолись за опеку.

Мои родители развелись и как-то мой отец платил алименты. Почему? Наверное, по причине ответственности. 🤔 потому что он - отец и не только биологически... 😮💨 ни слова не говорил по этой части. Надо - значит надо.

Это называется ответственность епт.

Кто ставит минусы. Вы понимаете что такое ваши обязательства как отца? От женщины можно взять и уйти. От своего биологического ребёнка - нельзя. Есть ювенальная юстиция, которая защитит его права. И да вы для государства эмансипированы, а ребёнок - нет.

Касательно продажи квартир ниже рыночной цены с торгов приставами.

Эти торги проходят на формально открытых аукционах, но про которые обычные люди и не знают, т.е. охват желающих ниже.

Квартиры от приставов идут с плохой историей, надо выселять старых хозяев, а они могут и вернуться и морду набить (да хулиганку получат) и машину поджечь и дверь запенить (особенно если камер нет, или если ключи от подьезда + сокрытие лица в нужных местах).

Поэтому их и берут часто свои люди со связями с крепкими ребятами и ниже рынка.

Банкротство в рассрочку — реальная помощь должнику или очередной кредит? Разобрались вместе с юристом.

В жизни могут возникнуть финансовые трудности, которые приводят к росту долгов: потеря работы, болезнь или неудачные инвестиции. Часто люди пытаются продолжать копить просрочки, что может лишь усугубить ситуацию.

Копить долги — не выход.

Страх перед кредиторами порой вызывает чувство безысходности. В таких случаях банкротство может стать единственным выходом. Но важно помнить, что этот процесс платный.

Обычно банкротство физлиц в юридических компаниях стоит от 100 тыс. руб. Минимальное предложение рынка, которое мы нашли при подготовке этой статьи, даёт компания «КредитаНет» — от 69 тысяч рублей. Также предусмотрена рассрочка на банкротство от 3 860 рублей в месяц.

Вы платите за юридическое сопровождение и судебные издержки. Почему пройти банкротство финансово выгоднее, чем продолжать бегать от кредиторов. Как списать долги в рассрочку — расскажу в этой статье.

Как действует рассрочка при банкротстве

Списание долгов через стандартную процедуру требует значительных расходов, включая оплату услуг юристов. А это тоже нагружает и так тяжёлое финансовое положение должников. Однако есть альтернатива — банкротство в рассрочку.

Рассрочка позволяет начать процедуру, даже если у вас недостаточно средств для единовременной оплаты. При списании долгов в рассрочку общая стоимость услуг делится на удобные платежи, что значительно упрощает ситуацию.

Важно понимать, что необходимость банкротства во многом зависит от суммы долгов. Если задолженность незначительна по сравнению с доходом, а также есть реальная возможность её погасить, то, возможно, стоит обойтись без процедуры банкротства.

Но для тех, у кого долги превысили 400 тыс. руб., процедура остаётся самым выгодным решением. Рассмотрим случай Анастасии из Воронежа. Её долг составлял 1,6 млн руб., с ежемесячными выплатами 40 тыс. руб. Банкротство стало разумным решением: вся процедура обошлась ей в 150 тыс. руб., что меньше 10% от суммы долга.

Банкротство в рассрочку — это не только финансовая гибкость, но и реальная возможность избавиться от запредельных долгов, сохранив при этом душевное спокойствие и надежду на лучшее будущее.

Почему рассрочка на банкротство выгоднее ежемесячного взноса за кредит

Приблизительная стоимость процедуры банкротства, включая обязательные платежи, составляет около 120 тысяч рублей. Это может оказаться серьёзным бременем для многих должников, зачастую уже и так стеснённых в средствах.

Некоторые пытаются прятаться от кредиторов вместо того, чтобы платить за банкротство, что может привести к судебным обвинениям в мошенничестве.

Стоит рассматривать банкротство лишь при задолженности от 400 тысяч рублей, так как затраты на процедуру в 5-6 раз меньше этой суммы. Например, в компании «КредитаНет» полное сопровождение банкротства обойдётся в 115 тысяч рублей, включая обязательные расходы.

С финансовой точки зрения банкротство выгоднее постоянных выплат, так как приостанавливает начисление процентов и штрафов. Это даёт возможность списать значительную часть долгов и начать новую жизнь, избавляя от давления взыскателей и повышая качество жизни.

Условия рассрочки на банкротство

Условия рассрочки на процедуру банкротства могут варьироваться в зависимости от конкретной компании, сложности дела и других факторов. Рассмотрим основные условия по рынку.

Начнём с суммы платежа. Минимальная сумма, которую можно оплатить в виде рассрочки, обычно начинается от 5 тыс. руб. в месяц. Она может варьироваться в зависимости от общей стоимости услуги.

Максимальная сумма платежа также определяется стоимостью самой процедуры банкротства, которая может составлять от 100 тыс. руб. и более в зависимости от сложности дела.

Сроки рассрочки могут быть довольно гибкими. Обычно компании предлагают варианты на 6, 12 или 24 месяца, но также возможны индивидуальные предложения. Чем больше срок рассрочки, тем меньше будут ежемесячные платежи. Однако итоговая сумма переплаты может оказаться значительной. В среднем процентная ставка на рассрочку составляет 10-20% годовых. В зависимости от условий итоговая переплата может варьироваться.

Некоторые компании предлагают беспроцентную рассрочку, особенно если клиент оплачивает первоначальный взнос в размере 30-50% от общей стоимости услуги. Это делает процедуру более доступной, однако такие условия обычно требуют тщательного анализа и проверки надёжности компании.

Для оформления рассрочки потребуется стандартный пакет документов. Обычно это включает паспорт, документы, подтверждающие долговые обязательства и финансовое положение, справки о доходах или другие финансовые документы для оценки платёжеспособности.

Обычно есть возможность погасить рассрочку досрочно. Многие компании предоставляют клиентам возможность оплачивать задолженность досрочно без штрафов. Это может быть выгодным для должника, так как позволит сэкономить на выплатах процентов.

Для наглядности составили список с условиями рассрочки на банкротство в крупнейших российских компаниях по списанию долгов.

«КредитаНет» — 3860 рублей

«БД Консалт» — 7258 рублей

«Банкрот Консалт» — 8460 рублей

«Долгам Нет» — 10 000 рублей

«Национальная служба списания долгов» — 15 000 рублей

Внимательно изучите условия рассрочки, чтобы выбрать наиболее подходящий вариант и избежать неожиданных расходов. Поговорите с консультантами, они могут предложить максимально выгодные условия, подходящие под индивидуальные нужды.

Плюсы и минусы рассрочки на банкротство

Рассрочка на банкротство как финансовый инструмент имеет свои достоинства и недостатки, которые стоит внимательно рассмотреть перед принятием решения.

Плюсы

Преимущества такой рассрочки в первую очередь заключаются в доступности услуги. Это делает процедуру банкротства более выгодной для большего количества людей, особенно тех, кто сталкивается с финансовыми трудностями.

Отсутствует необходимость в единовременной крупной выплате, что позволяет избежать резкого ухудшения финансового положения. Таким образом, клиент может начать процесс банкротства немедленно, не дожидаясь накопления необходимой суммы на оплату услуг или судебных расходов.

Другим значительным плюсом можно отметить возможность распределения выплат на длительный срок, что значительно снижает финансовую нагрузку на клиента. При оформлении рассрочки на списание долгов легче планировать семейный бюджет и не допустить образования дополнительных долговых обязательств.

Минусы

Однако, несмотря на очевидные плюсы, у рассрочки на банкротство есть и свои недостатки. Одним из основных является возможная переплата.

Часто за предоставление услуги на более комфортных условиях она возвращается в виде повышения процентной ставки на рассрочку или за счёт других дополнительных сборов. Поэтому перед подписанием соглашения важно внимательно читать условия, чтобы иметь полное представление о конечной сумме к выплате.

Ещё одним недостатком становятся обязательства по ежемесячным платежам, которые могут оказаться обременительными в случае ухудшения финансового положения клиента. Невозможность перевести деньги вовремя может привести к негативным последствиям. Это могут быть штрафы или даже досрочное расторжение договора.

Чтобы избежать повышенной переплаты, многие клиенты ищут компании с минимальным единовременным платежом и фиксированной ценой под ключ. Например, компания «КредитаНет» предлагает общую сумму в 159 000 руб., однако с актуальными скидками стоимость услуги может снизиться до 69 000 руб.

Это может стать отличным вариантом для тех, кто хочет минимизировать финансовые риски, связанные с процедурой банкротства, и облегчить финансовую нагрузку, избегая высоких дополнительных расходов.

Важно, прежде чем принять окончательное решение, провести тщательный анализ предлагаемых условий, выяснить все детали. А при необходимости обратиться за советом к независимым финансовым консультантам. Это позволит не только сэкономить средства, но и успешно пройти процесс банкротства.

Как оформить банкротство в рассрочку

Оформление рассрочки для процедур банкротства физических лиц — это процесс, который требует внимательного подхода и понимания основных шагов. Рассмотрим подробнее каждый из них.

Выбор юридической компании

Первым шагом к оформлению рассрочки на банкротство будет выбор надёжной юридической компании. Важно обратить внимание на репутацию компании, опыт её работы, отзывы клиентов и наличие лицензий.

Реальные отзывы других клиентов помогут понять, насколько компания добросовестно выполняет свои обязательства, а также какие результаты она обеспечивает.

Также стоит обратить внимание на предлагаемую стоимость услуг и условия рассрочки, так как это может варьироваться в зависимости от компании. Убедитесь, что у выбранной вами фирмы прозрачная финансовая политика и чёткие условия рассрочки без скрытых комиссий.

На что обратить внимание

При выборе юридической компании особенно важно учитывать несколько аспектов. Проверьте, насколько много у компании положительных отзывов и успешных дел. Убедитесь также, что в компании работают квалифицированные юристы, обладающие опытом ведения дел именно по банкротству.

Перед подписанием любых документов старайтесь получить всю необходимую информацию о процессе, включая возможные риски и альтернативные варианты.

Подписание договора

После выбора компании предстоит заключить договор о предоставлении юридических услуг. В этом договоре должны быть чётко прописаны сроки, условия рассрочки, а также стоимость услуг и порядок её уплаты. Основные пункты, на которые стоит обратить внимание, включают:

Стоимость услуг: вся сумма должна быть чётко прописана, включая возможные дополнительные расходы.

Условия рассрочки: чёткое описание графика платежей, условия, при которых может измениться сумма платежа, а также проценты, если они предусмотрены.

Обязанности сторон: что обязан сделать клиент, а что — компания.

Сроки выполнения работ: должны включать все этапы банкротства.

Если обязательных пунктов нет, это признак, что на вас пытаются недобросовестно заработать.

Насторожитесь, если вас торопят подписывать договор.

Какие пункты должны быть в договоре

Договор с юридической компанией о банкротстве должен включать обязательные пункты, такие как:

Данные сторон: полные реквизиты обеих сторон.

Описание услуги: чёткое указание услуги, которую предоставляет компания.

Сроки и порядок выполнения услуг: когда и какие этапы будут выполнены.

Стоимость и порядок оплаты: как и когда будут производиться платежи.

Порядок расторжения договора: условия, при которых можно отказаться от услуг.

Ответственность сторон: кто и за что отвечает в случае нарушений.

Юридическая компания не может случайно забыть один из пунктов. Его отсутствие обычно даёт шансы на нарушение ваших прав в будущем.

Начало процедуры банкротства

После подписания договора начинается подготовка документов для подачи заявления о банкротстве. Юридическая компания подготовит необходимые документы и подаст иск в арбитражный суд. Надёжная фирма не ждёт, когда вы погасите всю стоимость её услуг.

Процесс банкротства может включать несколько этапов, включая рассмотрение дела в суде, назначение арбитражного управляющего, а также формирование реестра кредиторов. Можно ожидать, что процесс займёт от нескольких месяцев до года, в зависимости от сложности дела.

Когда можно рассчитывать на списание долгов

Ожидать списания долгов можно только после завершения всех процедур банкротства. Обычно первый этап включает установление факта неплатёжеспособности и формирование реестра кредиторов. Затем проводится реализация имущества (если это необходимо) и, в конечном счёте, утверждение судом процедуры списания долгов.

В результате после успешного завершения процесса банкротства физическое лицо может рассчитывать на списание долгов на основании решения суда.

Подводные камни: на что обратить внимание

Рассрочка при банкротстве может стать не спасением, а оружием против должника, если им пользуются мошенники. Есть множество подводных камней, которые могут негативно сказаться на финансовом положении клиента. Обратим внимание на основные аспекты, которые следует учитывать, прежде чем принимать решение о подписании договора с юридической компанией.

Скрытые комиссии

Прежде всего очень важно внимательно ознакомиться с условиями договора. Часто юридические компании, предлагающие услуги по банкротству, могут включать в договор скрытые платежи, которые не очевидны на первый взгляд.

Например, это могут быть регулярные комиссии за ведение дел, различные сопутствующие сборы или даже оплата услуг по подготовке дополнительных документов, которые могут быть не нужны в процессе.

Юрист должен объяснить все траты в процедуре.

Важно спросить о наличии любых дополнительных затрат и тщательно изучить условия платежей, чтобы исключить неожиданные финансовые траты в будущем.

Длительность рассрочки по банкротству

Также стоит обратить внимание на срок платежей. Некоторые компании предлагают очень привлекательные рассрочки, но могут не указывать чёткие сроки их уплаты. Это может привести к тому, что клиент выплачивает долг в течение нескольких лет, когда банкротство уже закончилось.

Уловки мошенников

Не стоит забывать о возможных мошеннических схемах в области услуг банкротства. К сожалению, встречаются случаи, когда недобросовестные компании обманывают клиентов, обещая быстрое и выгодное решение проблем с долгами.

Например, они могут гарантировать списание долгов без должного оформления, лишь бы получить оплату за свои услуги, не предоставляя никакого результата. В этом случае клиент остаётся и без денег, и с неразрешённой финансовой ситуацией.

Бывает, что фирма берёт очень низкую плату за признание должника банкротом. Однако это происходит уже на первом заседании суда и не гарантирует списание долга. Впереди месяцы судебных заседаний, на которые должник будет вынужден ходить сам, ведь юрист с чувством выполненного долга берёт деньги и исчезает в начале пути.

Если возникнут финансовые трудности после начала процедуры банкротства, важно действовать сразу. Первое, что нужно сделать, — это связаться с юридической фирмой, которая занимается вашим делом.

Расскажите о своих проблемах и выясните, есть ли возможность пересмотреть условия платежей. Если же компания не реагирует на обращения и не выполняет свои обязательства, стоит задуматься о поиске альтернативного консультанта или юриста, который сможет помочь в этой ситуации.

Кроме того, важно сохранять документальное подтверждение всех платежей и переписки с юридической фирмой. Это может послужить доказательством в случае возникновения споров или недопонимания по вопросам выполнения обязательств по договору.

Подходите к вопросу оформления банкротства и подписания договоров с необходимой осторожностью. Узнавайте все детали, старайтесь избегать предложений с подозрительно низкими тарифами и всегда проверяйте репутацию компании, к которой вы обращаетесь за помощью. Важно, чтобы рассрочка по банкротству была для вас удобным инструментом, а не стала причиной образования новых долгов и проблем.

Значится, вчера приходит мне уведомление на Госуслугах о том, что мне отослали заказное письмо по адресу прописки и я могу прочитать его электронную копию. Сразу введу в курс дела - у меня налоговая задолженность ~75к. Неделю назад она исчезла из приложения "Мой налог" и на Госуслугах, но остаётся в ЛК ФНС - делал об этом свой прошлый пост.

Так вот, вчера же приходят уведомления, о том, что с 4 банковских продуктов Сбера (2 счета и 2 карты) сняты все ограничения, то же самое и Тинькофф. Я обрадовался и тут же вспоминаю о копии электронного письма на Госуслугах, открываю его, а там помимо это:

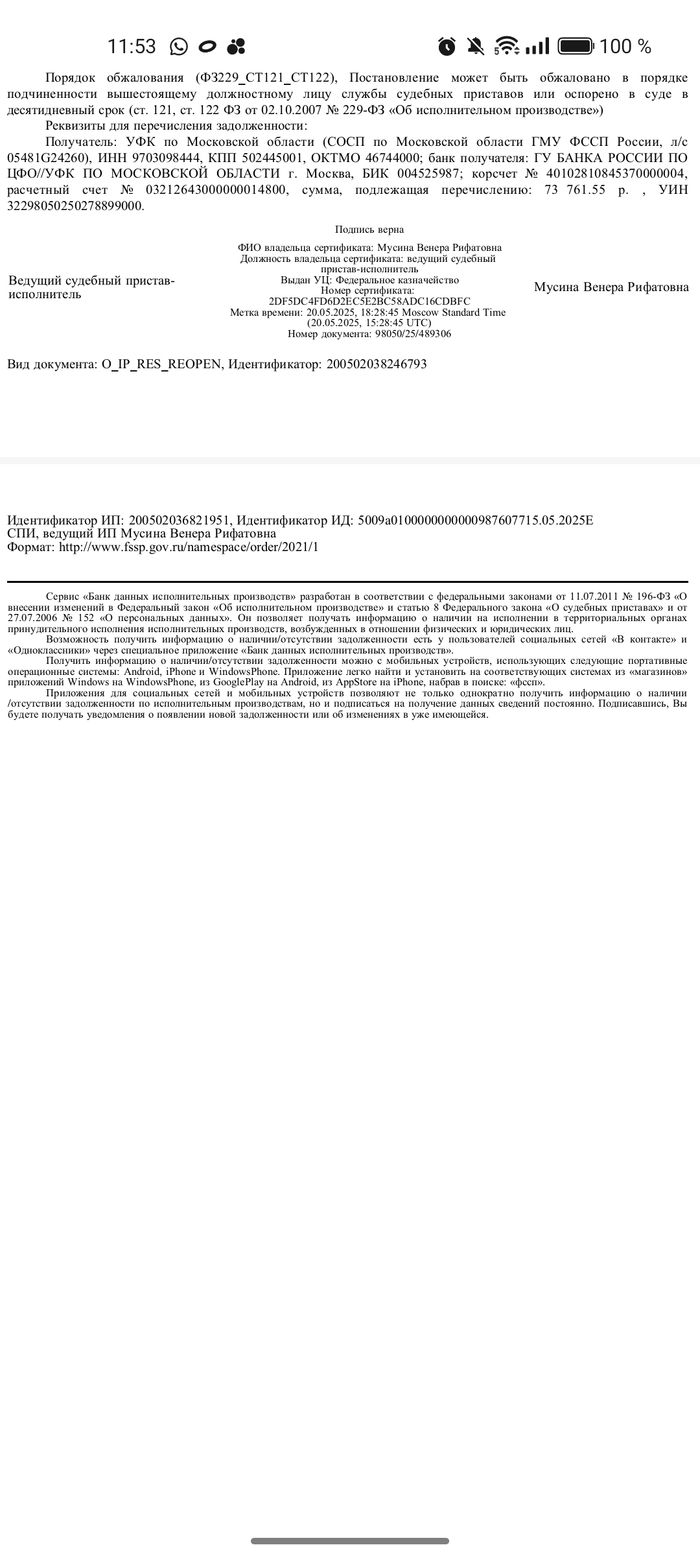

Ведущий судебный пристав-исполнитель СОСП по Московской области (Код по ВКСП: 98050), адрес подразделения: 115230, Россия, г. Москва, , Москва, , Электролитный проезд, д. 5Б, стр. 8,, Мусина Венера Рифатовна, рассмотрев исполнительный документ акт органа, осуществляющего контрольные функции (5) № 455 от 15.05.2025, выданный органом: Инспекция Федеральной налоговой службы по г.Домодедово Московской области (Код по ОКОГУ 1327010; Адрес: ,142000,Московская обл,,Домодедово г,,Коломийца (Центральный мкр.) ул,8, ,) по делу № 999, вступившему в законную силу 15.05.2025, предмет исполнения: Произвести взыскание задолженности за счет имущества в размере: 73 761.55 р. в валюте по ОКВ: 643, в отношении должника (типдолжника: индивидуальный предприниматель): ТУТ БЫЛИ МОИ ДАННЫЕ , в пользу взыскателя: Инспекция Федеральной налоговой службы по г.Домодедово Московской области, адрес взыскателя: ,142000,Московская обл,,Домодедово г,,Коломийца (Центральный мкр.) ул.8.

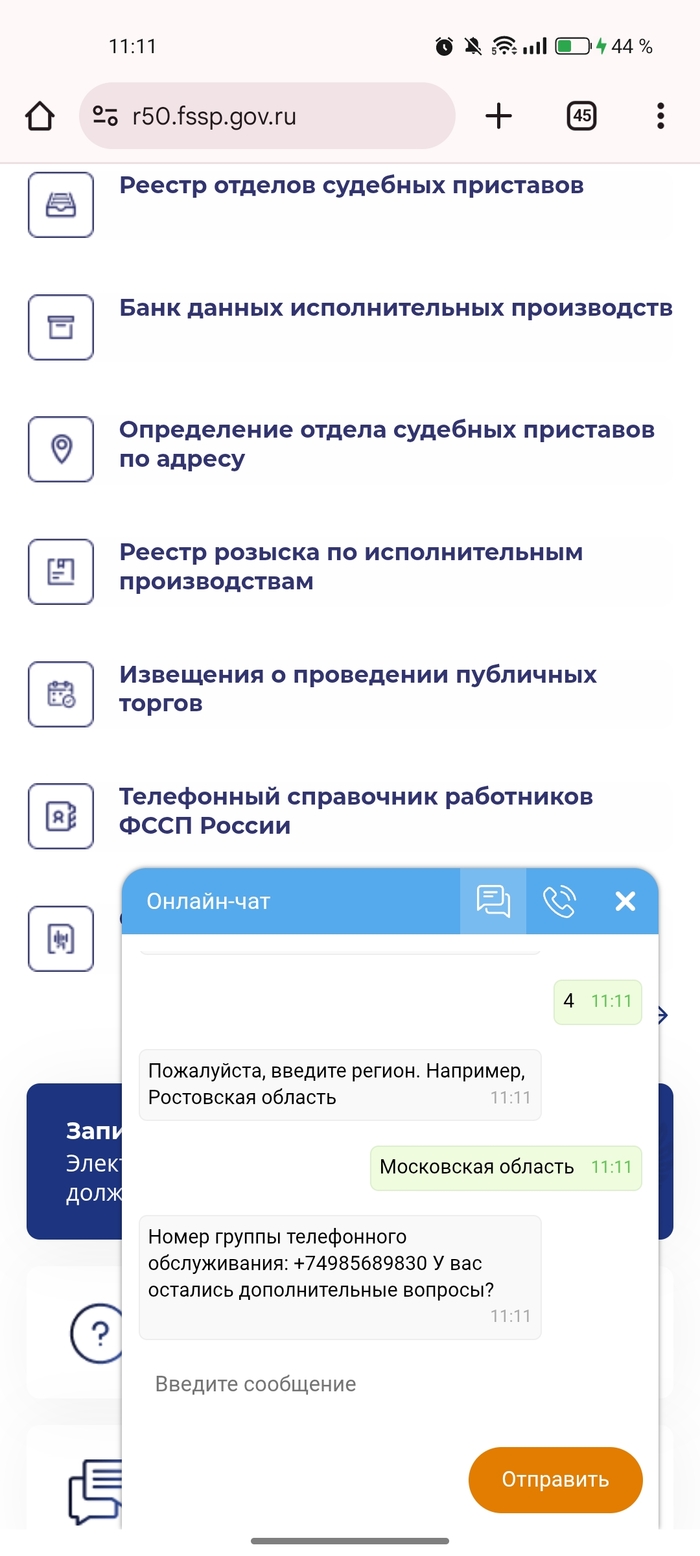

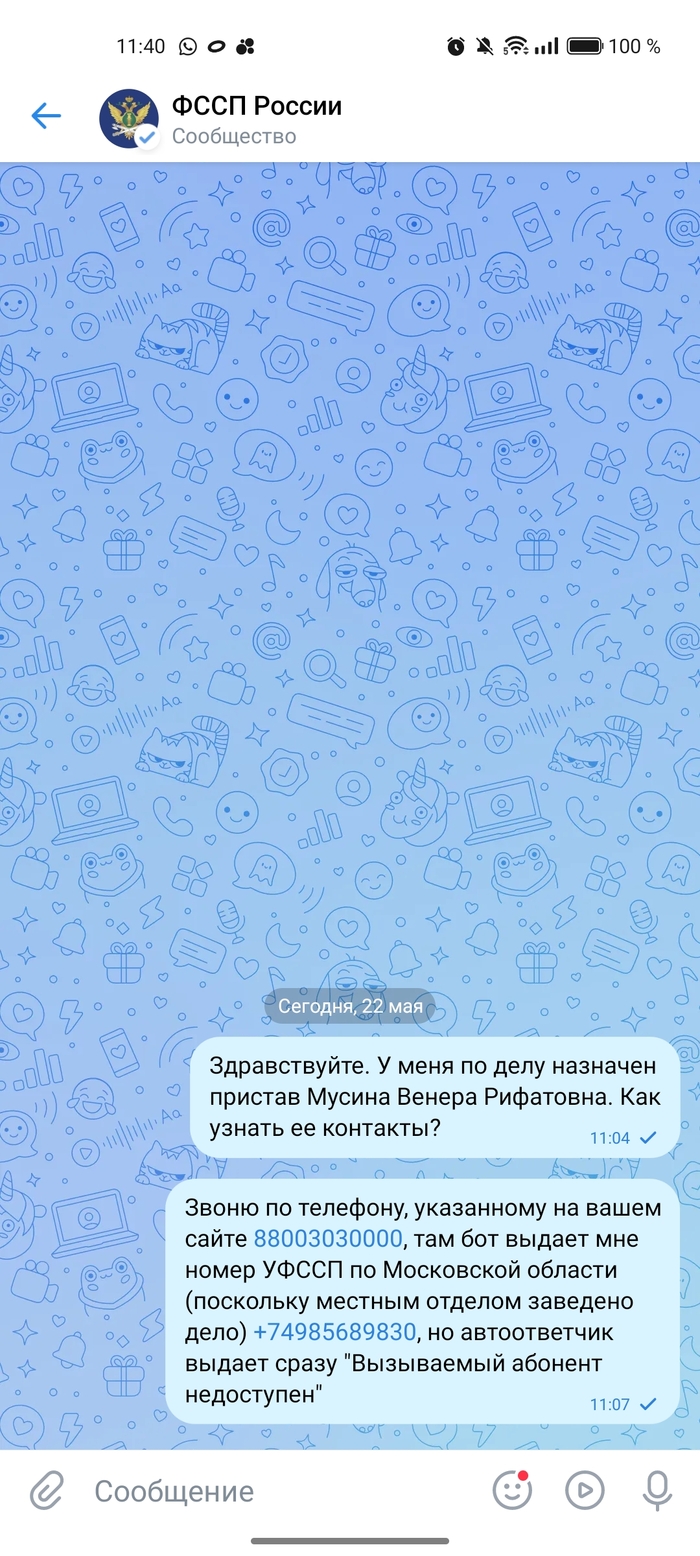

Так вот, я не буду всё копировать, но там указано, что у меня есть 5 дней на добровольную оплату, а так же в случае, если я не могу оплатить в течение этих 5 дней задолженность, я должен уведомить об этом пристава. Я "Яндексю" инициалы "Мусина Венера Рифатовна"(собственно, пристав) и набираю все номера с 5-6 сайтов, которые мне выдал Яндекс, но безрезультатно. В самом письме нет абсолютно никаких электронных почт/телефонов/телеграммов (ещё бы) на Венеру Рифатовну, соответственно, как я должен с ней связаться? Так же, набирал номер, указанный на сайте ФССП, где просил позвать оператора, на что он выдает стандартное "Все операторы заняты", когда я попросил его выдать мне номер моего пристава, он лишь указал номер отделение ФССП по Московской области, который и так везде указан и выдает ошибку "Вызываемый абонент недоступен". Нашел ВКонтакте офиц.группу ФССП и написал туда, но такое ощущение, что и там ответят то же самое - дадут номер их Красногорского отделения, что занимается делами по Мос области и который будет недоступен.

Так вот, собственно, два вопроса - насколько "взыскание имущества за счёт должника" действительно серьезно и, самое главное, как связаться в текущей ситуации с "моим" приставом?

P.S. Пробив по базе Исполнительных Производств (который есть на сайте ФССП) не выдает моего дела, хотя я пробовал и Москву вводить, и МО. Сам прописан в МО.

1/2

И бот на их официальном сайте, и бот на телефоне, и большинство сайтов с Яндекса выдают телефон Красногорского отделения, вызов на который сбрасывается...

Абсолютно 0 контактов кроме адреса, элементарно отсутствует даже электронная почта. В верхней части письма то же самое)