Сбер говорит что справку о погашении не может дать, пристав уже ограничения на рег действия наложила, завтра надо рег действие делать, но мы их не зделаем похоже...

Но вроде как один юристов Сбера начал шевелица. @Sber, вы самый "удобный" банк.

Ну что, вот вместе с самим летом и подходит к своему финишу летний дивидендный сезон на Мосбирже! Как созревшие арбузы и персики, нас ждёт самое сладкое — получить выплаты от крупнейших дивидендных компаний, которые уже гэпнулись в июле.

🍉Дальше можно реинвестировать эти деньги обратно либо накупить на них сочных кубанских фруктов или сезонных овощей.

В последний месяц лета обычно отсечек нет или их очень мало, но в этом году сразу 3 крупных эмитента закрывают реестр именно в августе.

💰Как обычно, собрал в обзоре все августовские дивы — давайте заглянем в свои портфели и проверим, от кого ждать приятного звона монет в самые ближайшие недели.

Чтобы не пропустить самое важное и интересное, подписывайтесь на тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

💰Кто закроет реестр в августе

Расположил компании по дате отсечки. Значком "💼" рядом с названием отметил компании, которые присутствуют у меня в портфеле.

Дивдоходность приведена на момент 3 августа. Также указал даты, до которых (включительно) нужно купить акции, чтобы получить объявленные дивы.

👉Самые «внезапные» летние дивиденды. 24 июля совет директоров «Русагро» неожиданно для всех рекомендовал внеочередному собранию акционеров выплатить дивы в размере 16,48 ₽ на акцию, суммарно 15 млрд ₽. Уже 27 июля акционеры утвердили эту выплату.

Русагро не платила больше 4 лет — с 1-го полугодия 2021 года. И тут — бац! — дивдоходность больше 20% на момент объявления. По факту, это не дивиденд за 2025 г., а разовая выплата из накопленной нераспределённой прибыли прошлых лет, оформленная как дивиденд за 1п2026.

🌻Напомню, что в июне Мосгорсуд передал в доход государства контрольный пакет акций (более 400 млн акций), принадлежавший основателю Вадиму Мошковичу, который сейчас находится в СИЗО по делу о мошенничестве в особо крупном размере, преднамеренном банкротстве, отмывании денег и даче взятки. В данный момент компания контролируется через структуры Россельхозбанка.

15 ярдов — довольно солидная для компании сумма. Она почти в точности соответствует остатку денежных средств на конец 2025 и составляет 75% прибыли. При этом соотношение ЧД/EBITDA уже перевалило за 3х, т.е. выплата крупных дивов выглядит как будто не очень логично.

Учитывая переход акций под контроль государства, такой ход может быть способом вывода свободных денег из бизнеса в пользу бюджета, пока это возможно.

💎 T Т-Технологии 💼

● Дивы на акцию: 4,6 ₽ ● Доходность: 1,73% ● Купить до: 7 августа

👉Скромно, но это только за один квартал. В январе Т-Банк уже выплатил 3,6 ₽ на акцию, в мае — ещё 4,5 ₽. Холдинг держит обещание квартальных выплат, что не может не радовать, да ещё и увеличивает понемногу дивиденды с каждым разом. В моем портфеле сейчас 590 акций Т, так что жду 2714 ₽ «грязными» до вычета налогов.

💎 AKRN Акрон

● Дивы на акцию: 235 ₽ ● Дивдоходность: 1,31% ● Купить до: 7 августа

Прямо скажем — жидковато. Например, в июне 2025 года холдинг выплатил аж 534 ₽.

👉Производитель минеральных удобрений заплатит эти дивиденды из нераспределенной прибыли аж 2021 года, и 31 июля собрание акционеров утвердило выплату. Поздравляю инвесторов в акции Акрона, я держу только его облигации.

💸От кого придут дивиденды в августе?

Многие инвесторы (да и рынок в целом) с предвкушением ждут не отсечек, а реальных выплат от тех эмитентов, кто уже закрыл реестр в июле. Под самый занавес июля дивиденды отслюнявила Татнефть. Перечислю компании, от которых вот-вот тоже должны капнуть деньги на наши брокерские счета.

● Ростелеком — 2,71 ₽ на акцию.

● ВТБ — 9,71 ₽ на акцию.

● Транснефть — 204,17 ₽ на акцию.

● ДОМ-РФ — 246,88 ₽ на акцию.

● Сбербанк — 37,64 ₽ на акцию.

По оценкам, суммарные выплаты за июль-август составят порядка 1,7 трлн ₽, при этом выплаты на акции в свободном обращении (free-float), которые реально поступят на рынок без учета замороженных счетов типа «С», составят порядка 410 млрд ₽.

🤷♂️Однако далеко не вся эта сумма дойдет до рынка акций. Инвесторы наверняка были сильно впечатлены предшествующим падением и будут осторожничать. Приличная часть дивов скорее всего осядет в фондах денежного рынка, ОФЗ и надежных корпоративных облигациях.

Моя злободневная версия известного мема :)

🎯Подытожу

По отсечкам в августе довольно тухло — в моем портфеле есть только Т-Технологии. Зато июль был очень насыщенным, и крупные выплаты от Сбера и Транснефти точно порадуют держателей, включая меня.

🌾За «дивидендным сюрпризом» от Русагро стоят сложные корпоративные истории, переход контроля к государству и важный вопрос: будет ли это разовой акцией или компания наконец вернётся к регулярным выплатам?🤔 Лично я Русагро в свой портфель пока что не добавлял, наблюдаю за ситуацией.

💼При этом, сильное снижение акций всё-таки может способствовать смещению интереса инвесторов в сторону этого класса активов. Мы уже увидели, как быстро рынок «сожрал» дивгэпы Сбера, ДОМ-РФ, ВТБ, Ростелекома и других. Возможно, дальше тоже будет бодро. Если, конечно, не прилетит очередной чОрный лебедь.

👉Подписывайтесь на мой телеграм или МАХ — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

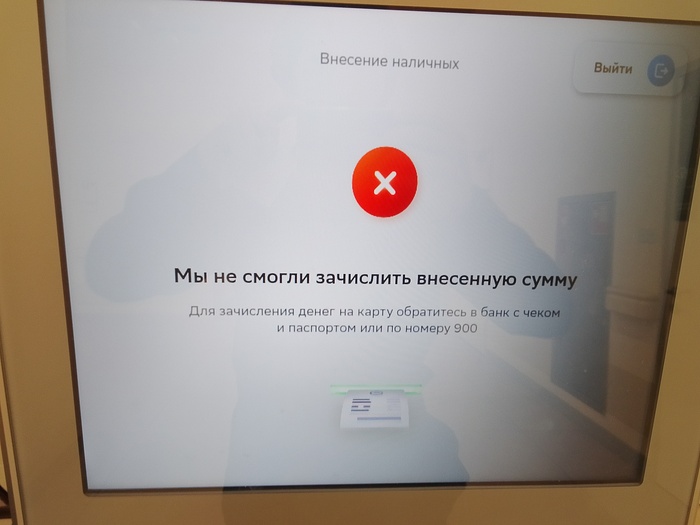

01.08.2026 в онкологическом центре я положил деньги в банкомат в сумме 100к. Банкомат сбер и карта сбер. Деньги шли на оплату предстоящей операции моему отцу в том же центре.

Банкомат деньги покрутил и ничего не вернул, выдал только ошибку зачисления. Предложил позвонить по номеру 900.

Сразу позвонил не отходя от банкомата. Там якобы меня перевели на руководителя смены, Кирил, который обещал в кратчайшие сроки решить мой вопрос по зачислению денег. По срокам сказал что возможно даже в ближайшие 10-15 минут зачисляться деньги. С тех пор прошло более суток, мне обещают перезвонить, никогда не перезванивают, сам звоню говорят что все сотрудники сбербанка занимаются исключительно моим вопросом, что он для них приоритет номер 1. И что вот-вот проблему решат.

Я им объясняю что от этих денег зависит здоровье и жизнь человека, но Сбербанку наср**ть.

Просто конченные твари.

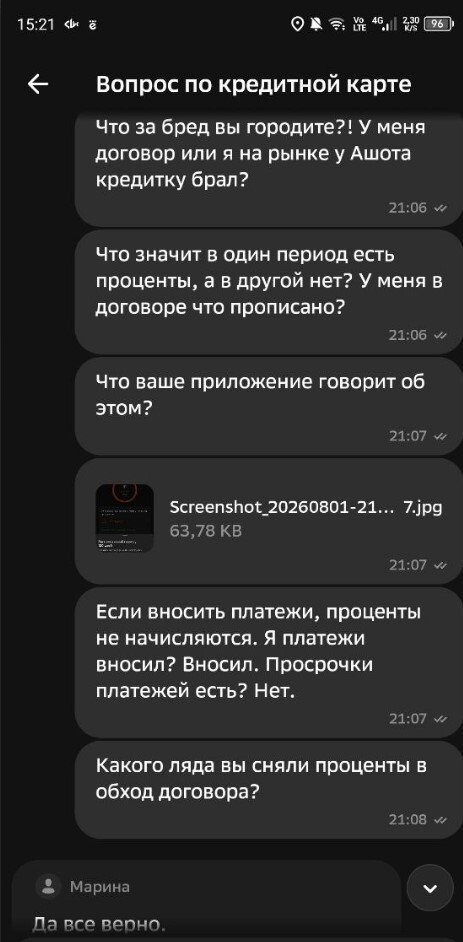

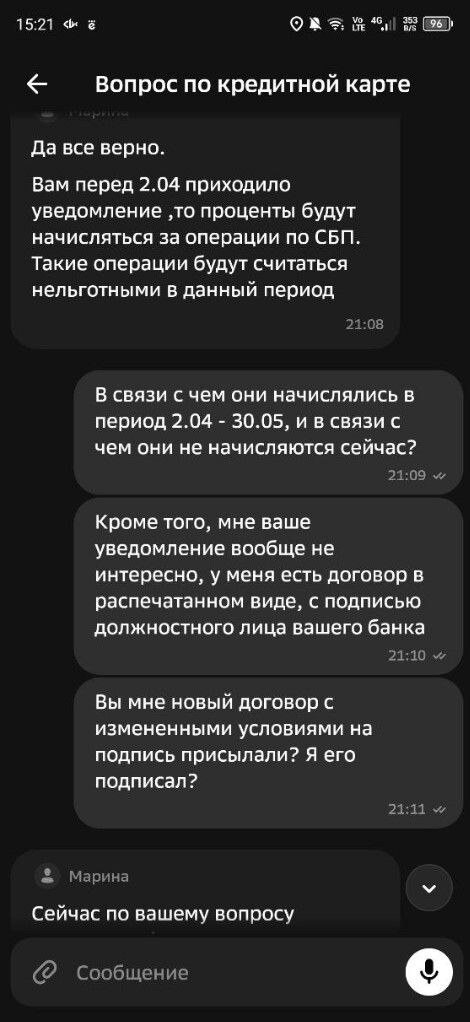

Завтра пойду писать заявление в Центробанк и возможно в прокуратуру.

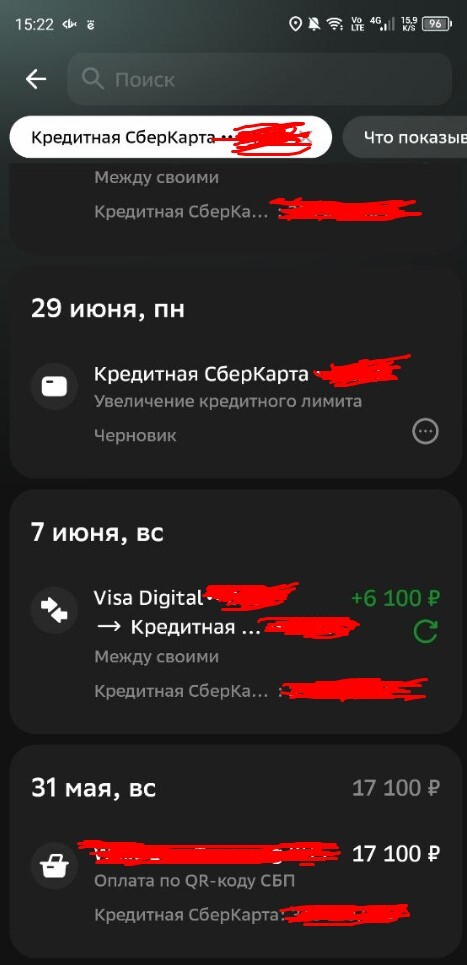

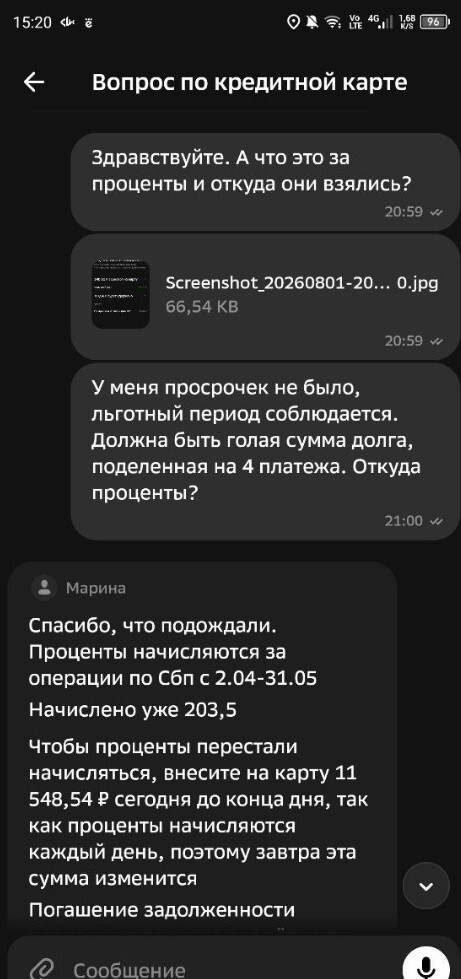

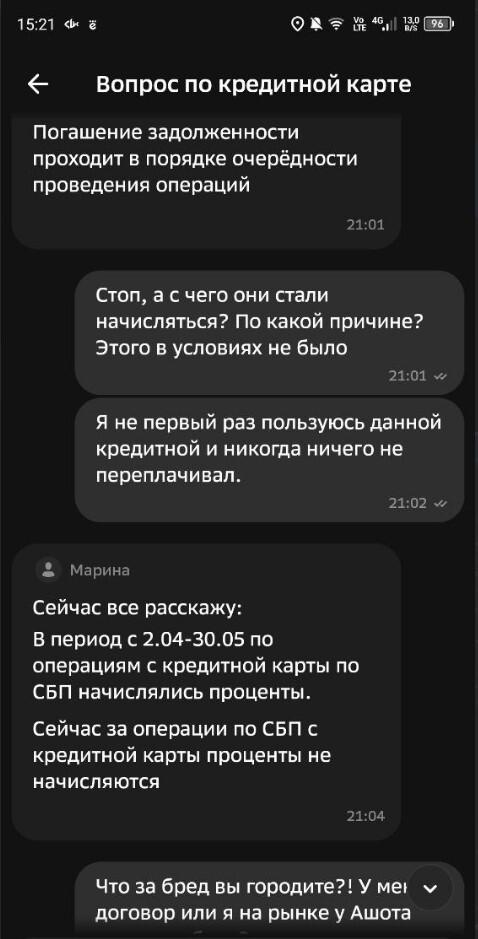

Всем добра. Есть у меня кредитка, 120 дней без процентов. Пользуюсь ею не редко, условия знаю и никогда не допускаю просрочек или выхода за рамки льготного периода. Но вчера заметил начисленные проценты за операцию, по которой был льготный период. На вопросы как и почему, оператор ответила, что банк с 2 апреля по 30 мая вывел оплату по СБП из категории операций( но по случайному стечению обстоятельств, оплата, по которой начисляют мне проценты, была уже 31 мая) попадающих под льготный период и на операции, совершенные в этот период, начисляются проценты. Но затем вернул снова оплату по СБП в категорию льготных. Прекрасно, только меня об этом никто не уведомлял, я проверил и смс-ки, и уведомления в приложении и почту, нигде нет сообщений от банка об этом аж до декабря 2025 года. Ладно, звоню уже на горячую линию. Там меня соединяют с каким то их главным спецом по работе с клиентами. Изучив вопрос, тот не находит ничего и сообщает, что все правомерно. На просьбу сослаться на нормы закона, согласно которых банк может менять ключевые условия договора в одностороннем порядке и не уведомлять об этом клиента, Иван Черемнов ( так представился оператор) сообщает, что да, действительно, банк не всех уведомил и это не обязательно вообще, поскольку данная информация вывешивается у них на страничке банка. Т.е. Иван решил за других клиентов, что у них есть возможность выхода в интернет, несмотря на глушение связи и у всех есть техническая возможность войти на сайт сбера. В общем сослаться кроме как на договор банка, Ваня не смог, но и в договоре написано, что банк не может начислять проценты по беспроцентным операциям без уведомления клиента и по сути заключения нового договора, но никого кроме меня это видимо не смущало. В итоге сижу и раздумываю над тем, чтобы затянуть эти проценты в дебри, а затем, когда будут их уже требовать, обращаться в суд и полицию с заявлением о вымогательстве. Ну или как то так.

P.S. скрины кидал в порядке, в котором они должны быть, но почему то они перемешиваются при публикации.

У меня была аналогичная топикстартеру ситуация, но у меня получилось выбить из СБЕРа все так тщательно скрываемые ими деньги в брокерских счетах и паевых инвестиционных фондах. Я прошел все круги ада, так как все сотрудники сбера делали всё, чтобы эти деньги были присвоены и не выданы наследнику.

Сейчас расскажу, как все было по порядку.

В марте 2023 умерла моя мама. Перед тем как умереть, она какое-то время, почти год лежала овощем на домашнем уходе, и я за это время через суд успел оформить опекунство и признать ее недееспособной.

Как опекун, я получил право доступа ко всем денежным счетам, содержимому банковских карт, вкладам, и прочим ценным бумагам. После этого, я сразу прошел по всем банкам, где у нее были банковские карты, сделал выписки в блокнот того, что есть, что плохо и хорошо лежит, перевел содержимое банковских карт на долгосрочные вклады под достаточно высокий % (на 2023 г проценты по вкладу были в районе 19-21% годовых, что позволило к моменту вступления в наследство, забрать оттуда неплохо приросшие суммы), а также забежал в Сбербанк Премьер (клиентом которого с какого-то перепуга оказалась моя мама, простой участковый врач), и личный менеджер проконсультировал меня по всем банковским продуктам, на которые хитрый сбер успел раскрутить доверчивую пенсионерку.

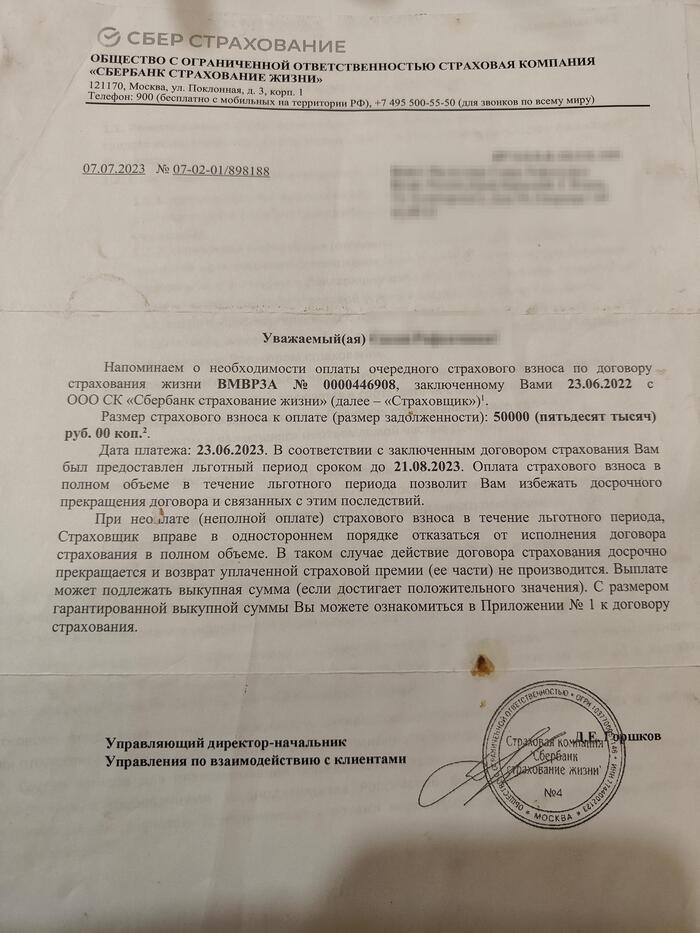

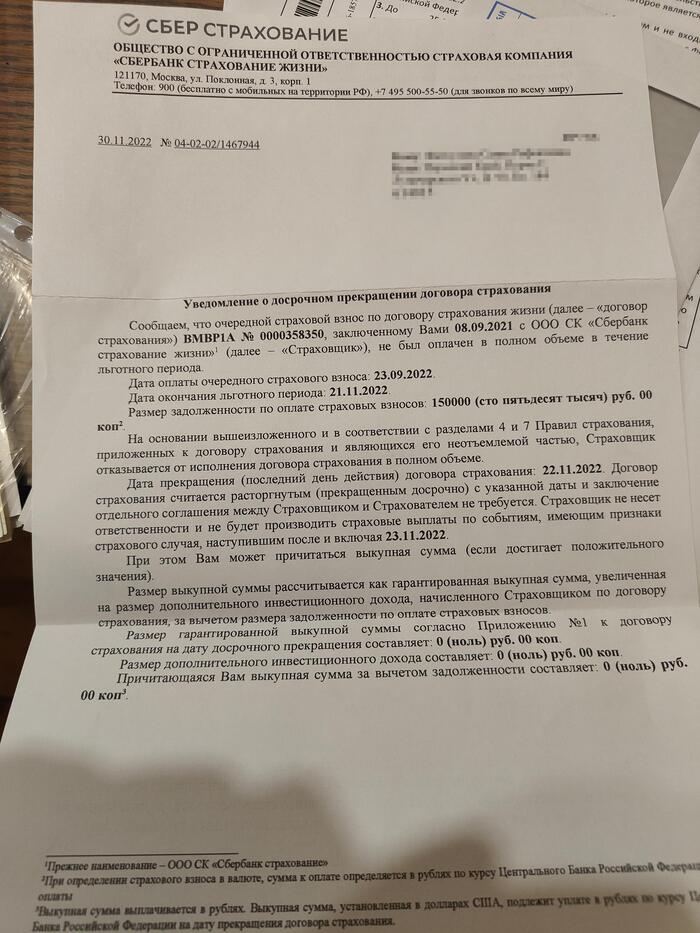

Например - договор инвестиционного страхования жизни (ДИД в Сбере — это дополнительный инвестиционный доход, который начисляется по программам накопительного (НСЖ) и инвестиционного (ИСЖ) страхования жизни). Судя по выпискам и найденным чекам, каждый год туда вносились неслабые суммы около 50-100 т.р в год, которые потом бесследно растворились, так как из за болезни срок внесения следующего платежа в последний год был пропарен, и договор оказался расторгнут сбером в одностороннем порядке без выплаты уплаченных денег.

Куда в таком случае делись деньги, в сбере не ответили, получить деньги по страховому случаю (смерть человека), оказалось тоже невозможно.

Если кто сталкивался с этим способом развода людей на деньги, просьба отписаться, куда платились деньги, и куда по итогу они делись.

Так вот, возвращаясь к напечатанному: менеджер Сбербанка Премьер, выписал мне на листок весь расклад по деньгам, которые присутствовали в виде средств на счетах, вкладах, паевых инвестиционных фондах и в ценных бумагах. На первый взгляд вроде бы отлично, все карты на руках, но я совершил крупную ошибку, стоившую мне кучу нервов и почти 2 лет хождения по мукам в поисках правды: я оставил деньги на брокерских счетах и ОПИФах, потому-что менеджер посоветовал не снимать деньги до окончания срока действия договора, так как за это время акции могут подрасти, да и вообще, по окончанию срока брокерского договора, получишь либо вложенные на старте деньги, либо вложенные деньги + прибыль, если сбербанк достаточно удачно сможет науправлять средствами. Звучит как хороший план :) То, что после смерти клиента, сбербанк постарается всеми способами утаить эти деньги от наследника, менеджер естественно умолчал :)

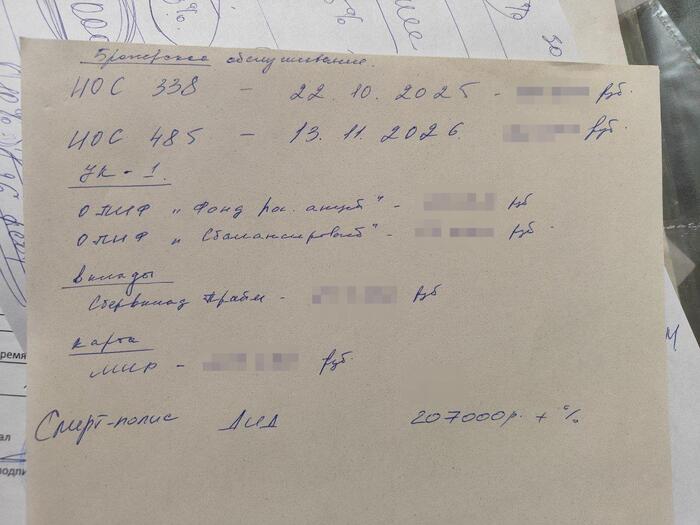

Вот он, этот листок. Я специально не заблюрил сумму на смарт-полисе ДИД, потому-что именно эти деньги оказались растворившимися в небытие банковских операций. Остальное удалось вытащить.

Так вот: наступает смерть пациента, я иду к нотариусу, пишем запросы в банк, получаю свидетельства о праве на наследство, получаю средства с вкладов и карт, но при этом, сотрудники сбербанка, на вопрос хули тут так мало?, как там поживают наши брокерские счета и ценные бумаги, начинают морозиться и говорить "ВСЕ ЧТО БЫЛО - МЫ ВАМ ВЫДАЛИ".

Вообще, обычный сбербанк отличается крайне колхозным отношениям к клиенту - то ли их там окончательно замучили бабки с тележками, то-ли они раньше работали на рынке, но сотрудники в обычных окнах откровенно не хотят вникать в твою проблему, и разговаривают с тобой, как с непонятливым ребенком, который не понимает, почему ему не разрешают смотреть мультики выписку по счетам наследодателя.

Есть остатки по картам. Брать будете?

В общем, к тому времени как мама умерла, личный менеджер из Сбер.Премьера, давший мне соломинку в виде рукописной бумажки с цифрами уже уволился. Попытки найти его в соцсетях были безуспешны. Другие его коллеги разводили руками, футболили меня в простой сбер, где сотрудницы с лицами и манерами усталых продавщиц из сельпо футболили меня к нотариусу. Ведь только нотариус может заставить сотрудников сбербанка раскрыть наследнику всю правду. На мой вопрос: "Похоже что вы эти средства хотите себе присвоить, так как не даете о них информацию?" менеджер начала нести чушь, что они там работают, крутятся, и никуда не денутся. Да, они действительно никуда не денутся. Сколько же таких пенсионерских денег, которые так и не нашли наследники так и продолжают крутиться на благо топ-менеджеров сбера, и через какое время они считаются невостребованными?

Нотариус разводила руками - всё, что она получила из Сбера, это данные по банковским картам и вкладам. Основная проблема моего и аналогичных кейсов следущая: 1. Если по различным причинам (внезапная смерть человека, утрата дееспособности влекущая смерть, падение метеорита, ядерная война) ты не нашел в архивах умершего договоры на брокерское обслуживание, покупки ОПИФ и прочую аналогичную лабуду - есть очень высокая вероятность, что тебе о них никто не сообщит. Нотариус может просто не знать, куда ему необходимо отправлять запросы, соответственно, ответы не будут получены.

2. Не каждый нотариус готов заниматься таким объемом бумажной работы, учитывая, что у него кроме тебя еще тысячи клиентов. Это не твой личный юрист. У него нет особой заинтересованности в твоем наследном деле. Нотариус не является специалистом по брокерской деятельности, и он может просто не выполнить необходимые запросы, или неверно оценить остатки по ценным бумагам, полученные из банка. Мой личный нотариус, говорила, что там на счетах минуса, и никакого смысла вступать в наследство по ценным бумагам нет.

Да там все в минусах говорили они :)) нафиг тебе туда вступать в это наследство? )))

Независимая оценка показала, что я получу достаточно неплохую сумму, что потом и случилось.

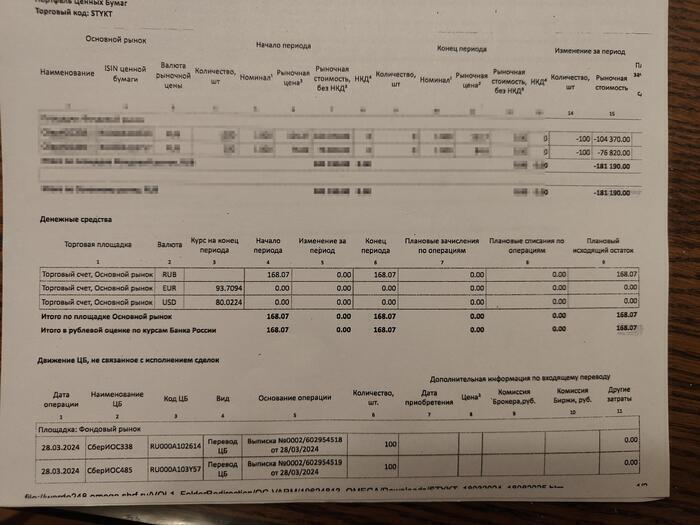

3. Несмотря на то, что мамонты заключают договор в сбербанке, управляет все этим абсолютно другая контора. В моем случае, это была "УК Первая". Соответственно, отправляя запрос в сбер, вы естественно получаете ответ, что у сбера ничего нет. При этом, сбер не пишет, что нужно обращаться в депозитарий сбербанка (в случае ИОС 338 и 485), или в УК "Первая". Нет, и всё. Ведь УК Первая - совсем сторонняя организация, и совсем никак не относится к Сберу. Депозитарий с брокерскими счетами мы из сбера смогли вытрясти после первых нескольких запросов от нотариуса, а вот про УК "Первая" сбер молчал до последнего.

4. Так как у нотариуса нет лишних денег на отправку запросов заказными письмом с описью и уведомлением о вручении, он отправит запрос простым письмом. На простые письма ответы из УК "Первая" не приходили, хотя было отправлено несколько запросов. Ответ был получен только после того, как мы отправили заказное с описью и уведомлением в "УК Первая" (а это уже является доказательством для суда). Кроме того, полученный ответ из Первой содержал что-то вроде того, что теперь этим занимается "Специализированный депозитарий ИНФИНИТУМ", а не мы, а про вас и ваш запрос мы в целом не ебем, поэтому, пишите в ИНФИНИТУМ а нас не шевелите . Пришлось повторить пункт 4 еще раз уже написав в Инфинитум. Естественно, часть людей уже на этом этапе может устать от переписок, и отсеятся.

Тянулась вся эта волынка примерно года полтора. Можно было и быстрее, но медленная почта России, отсутствие ответов от брокеров на первоначальные запросы, отсутствие ответов и консультаций наследнику от сотрудников первой, второй, и производных без официальных запросов от нотариуса, отсутствие толковой информации от сотрудников сбера, а также отсутствие времени на всю эту бюрократию из за работы, семьи и личных дел, сыграли свою роль.

Итак, после получения из УК Первой и депозитария инфы, что там к счастью для наследника, и к сожалению для банка, валяются некоторые средства, идем в независимую оценку и делаем оценку активов на дату смерти. Мне обошлось это в 2500 за каждый отчет, и нотариусу я заплатил еще денег, в % соотношении за каждое свидетельство о праве на наследство. В совокупности, было потрачено около 10.000 руб за оценки, и нотариусу тоже около 25 т.р за бумаги.

Вот этот пакет бумаг обошелся мне сумарно около 35 т.р - нотариус + оценщик

Путь тяжелый, никому не советую это проходить. Если у вашего близкого человека предстоит любая операция после которой есть риск, что он повредится рассудком, он тяжело болеет, или у него предстоит сложная командировка с высоким риском для жизни, лучше заранее сесть вместе с ним и выписать, где что лежит. Без обид: это значительно упростит задачу поиска концов, когда спросить будет уже некого. Денежные нычки по квартире я находил еще раза 3 или 4. Это оказалось самым простым квестом, из всех квестов, что я прошел, чтобы получить честно заработанные мамины деньги.

В следующем посте пожалуй напишу подробнее о инвестиционных договорах страхования жизни (ДИД), которые навязывают в сбере пожалуй почти каждому диду или бабуське, привыкшему доверять некогда государственной сберкассе.

В моем случае в сбере с 2019 года регулярно заключался договор ДИД, тратились неслабые суммы, а в результате сбер прислал бумажку, что раз вы пропарили срок платежа, у вас нет права что-либо получить обратно.

1/2

На одной из картинок - уведомление о намерении отжать бабки, а на второй - ваши бабки уже отжаты :)

Ставлю тег "без рейтинга", потому-что цель поста не набить плюсов, а рассказать о своем опыте, который может оказаться полезным людям, попавшим в аналогичную ситуацию.

UPD:

Почему я сразу не написал в "УК ПЕРВАЯ":

Я забыл написать в посте, что бумагу с рукописным состоянием счетов я получил за 8 месяцев до смерти мамы, и куда-то положил, среди остальных бумаг, и документов которые на меня на тот момент свалились. Особо я ее не берег и не откладывал обособленно, думая, что после смерти наследодателя, банк мне и так все выложит, так же точно, как это сделал менеджер. Кроме того, это просто рукописная выписка, не официальный документ из банка. Когда меня в первый раз отфутболили, я честно не помнил ни где выписка, ни названия ПИФов и номера ИОСов. Вернулся домой, и начал в диком стрессе искать шпаргалку - это была единственная соломинка за которую, как оказалось можно схватиться. Нашел, повезло, что не выкинулась. Дальше уже начали писать в УК Первая, и процесс пошел.

Если бы шпаргалка, выданная менеджером СберПремьера была бы утеряна, процесс бы мог еще затянуться, и результат мог бы оказаться отрицательным. (неизвестно, куда писать запросы)

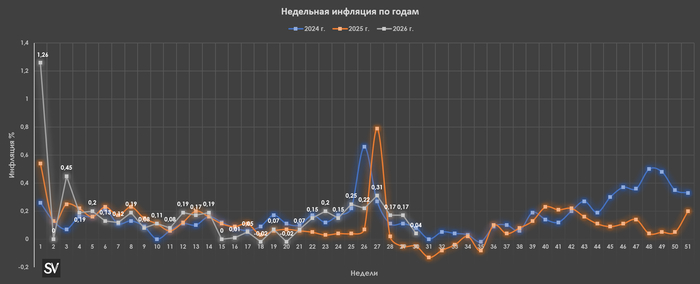

Ⓜ️По даннымРосстата, за период с 21 по 27 июля ИПЦ составил 0,04% (прошлые недели — 0,17%, 0,17%), с начала месяца 0,64%, с начала года — 4,86% (годовая — 5,95%). Ускоренные темпы июля снизились из-за стабилизации топливного рынка, к этому можно добавить сезонность в плодоовощной корзине (дешевеют основные компоненты — помидоры и огурцы) и внутреннем/внешнем туризме. Темпы находятся выше прошлогодних данных, поэтому годовая повысилась (прошлогодние недельки: 2025 г. — -0,05%, 2024 г. — 0,08%), но находится ниже обновленной траектории уровня среднесрочного прогноза ЦБ по годовой инфляции (повышен с 4,5-5,5% до 6-7%). Отмечаем факторы, влияющие на инфляцию:

🗣 Из потребительских цен на нефтепродукты следует, что розничные цены на бензин повысились за неделю на 0,56% (прошлая неделя — 1,66%), на дизтопливо снизились -0,06% (прошлая неделя — 1,87%), темпы снизились (вес бензина в ИПЦ весомый ~4,35%). Правительство продлило запрет на экспорт бензина до 31 января 2027 г., для дизеля же запрет действует до 1 сентября 2026 г. Биржевые цены на бензин за последние недели в стагнации, но до этого мы получили бурный рост (сдерживает цены для населения топливный демпфер), также ситуация с атаками на НПЗ никуда не делась, конфликт на БВ набирает обороты (закупка для переработки дорожает), но дефицит пытаются купировать (импорт нефтепродуктов, обеспечение защиты НПЗ), вроде получилось.

🗣 ДанныеСбериндекса по изменению потребительских расходов к 26 июля повысились, но находятся на уровне ниже прошлогодних значений (7,92% vs. 9,98%).

🗣 Кредитный портфель Сбера в июне продолжает показывать рост (учитывайте низкую базу прошлого года, когда ставка была 20% и сильный ажиотаж в семейной ипотеке, т.к. заёмщики ожидали ухудшение условий с 1 июля): портфель жилищных кредитов вырос на 1,7% за месяц (в мае +0,8%), банк выдал 346₽ млрд ипотечных кредитов (+73% г/г, в мае 230₽ млрд). Портфель потреб. кредитов вырос на 1,6% за месяц (в мае 1,2%), банк выдал 237₽ млрд потреб. кредитов (в мае 228₽ млрд). Корп. кредитный портфель повысился на 2,1% (в мае -0,4%), корпоративным клиентам было выдано 2,1₽ трлн кредитов (в мае 1,6₽ трлн).

🗣 Теперь регулятор устанавливает самостоятельно курсы валют с учётом внебиржевых данных ($ — 79,46₽). С учётом дефицита бюджета, укрепление ₽ негативный фактор для него, но с другой стороны это благо для инфляции (удешевление импорта, услуг).

🗣 В 2026 г. Минфин планирует разместить в ОФЗ 6,5₽ трлн. Такая сумма выглядит довольно оптимистично на фоне курса $ и цены Urals (в 2025 г. разместили более 8₽ трлн). Дефицит федерального бюджета за шесть месяцев 2026 г. составил 5,731₽ трлн (в январе-мае 6,010₽ трлн, в июне случился профицит) или 2,5% ВВП, в 2026 г. дефицит планируется в 4,828₽ трлн (1,6% ВВП), его недавно пересмотрели и увеличили на 1₽ трлн. Опережающая динамика исполнения расходов ФБ обусловлена оперативным заключением контрактов и авансированием отдельных контрактуемых расходов. Проблема вырисовывается и в пополнении бюджета — НГД доходы просели, а НДС не дало такой сильной прибавки, к 28 июля потрачено 27,9₽ трлн, при доходах в 19,2₽ трлн.

📌 При таких тратах дефицит бюджета необходимо чем-то восполнять, ставка пала на ОФЗ, но сможет ли рынок переварить займ в 9-10 трлн, да НГД показывают рост, но даже при сверхдоходах дефицит всё равно расширяется (сейчасUrals на споте торгуется по 87$ за баррель). ЦБ РФ снизил ставку до 14%, но при этом пересмотрев среднесрочный прогноз в худшую сторону (среднегодовой прогноз ставки предполагает ставку под конец года — 13,25-14%. Рубль начал ослабевать, ИО повысились, кредитование возросло, услуги дорожают, да с топливом разобрались и недельные темпы снизились, но уверенности в снижении ставки в будущем пока что нет.

Ии от сбера были заданы конкретные вопросы и он на них отвечает шаблонно - ну этого я не могу - вот ЭТО могу, давай сделаю? ему - ок, сделай. Гигачат - А я не могу так сделать... Далеко нам еще до высоких технологий

Здравствуйте, уважаемые пользователи Пикабу! В декабре 2024 года умерла моя мама. Свои сбережения она хранила в Сбере, сначала на банковских счетах, а потом, по рекомендации менеджера Сбера и с её помощью начала покупать паи в паевых инвестиционных фондах. Все паи она покупала онлайн, через приложение Сбера и в офисе Сбера под руководством менеджера. В день её смерти я зашел с её телефона в приложение Сбера и закрыл её кредитку, так как слышал об историях о начислении процентов и пени в таких ситуациях. В приложении я обратил внимание на сумму её общих накоплений (вклады + паи ПИФов), назовём её Х. Ввиду моего морального состояния в этот момент я не сделал ни скриншота, ни каких либо записей. При общении с менеджером Сбера мне сказали, что после вступления в наследство будет открыт доступ к её приложению и, соответственно, к инвестициям. При открытии наследственного дела нотариус направила запросы в Сбер для определения наследуемого имущества. Сбер дал полную информацию о счетах и картах (примерно 1/2 Х), однако данных о паях не было. По поводу доступа к приложению мне сообщили, что правила изменились и доступ предоставить невозможно. Менеджер, с которой я общался ранее, уволилась, а новая заняла позицию "Ваша мама покупала паи самостоятельно, через независимого брокера, вот к нему и обращайтесь". На мои возражения, что я общался с мамой и она все действия делала только через в офисе Сбера под руководством менеджера, было сказано "такого быть не может, это неправда, Вы путаете". На обращения нотариуса в известные мне дочки Сбера, занимающиеся инвестициями, были получены ответы "средств не найдено". Я обратился в юридическую компанию, занимающуюся подобными делами, но по итогам заплатил 25 тыс. руб. за 4 письма - 2 в Сбер, 1 в ЦБ РФ и 1 в налоговую. Результат такой же, как и ранее - средств не найдено. Честно говоря, если бы я сам своими глазами не видел бы суммы маминых накоплений, то давно бы забил. Прошу совета людей, которые сталкивались с подобным, как мне действовать дальше.

P.S. Основная причина, почему я продолжаю этим заниматься, заключается в том, что эти деньги моя мама заработал честным путём и я не хочу, чтобы они достались Сберу, который повел себя не самым порядочным образом. Аналогично, я бы хотел, чтобы мои средства после моей смерти достались бы моему сыну, а не каким то непонятным людям.