Рынок акций и облигаций

8 постов

Почём крыса? Себестоимость первой кругосветки

Однажды я узнал, что первая в истории кругосветная экспедиция окупилась.

Гвоздика из трюма единственного вернувшегося корабля покрыла снаряжение всех пяти ушедших, жалованья, пенсии вдовам, компенсации по судебным искам и ещё оставила казне прибыль.

Дебет с кредитом сошлись, не сошлись только люди.

Вышло около двухсот семидесяти человек, а вернулось восемнадцать, капитана среди них не было.

Фернану Магеллану было под сорок.

Хромой из-за копья в ногу в Марокко, двадцать лет отслужил португальской короне и пришёл к своему королю с идеей: до Островов пряностей можно дойти западным путём. Король Мануэл идею не купил, а Магеллану на прощание даже руку поцеловать не дал, по этикету того времени это было хуже пощёчины.

Магеллан перешёл границу и продал ту же идею восемнадцатилетнему королю Испании 🇪🇸 Карлу.

Аргумент подобрал красивый: если по договору о разделе мира считать с запада, пряные острова вообще ваши, ваше величество.20 сентября 1519 года из Санлукар-де-Баррамеда вышли пять кораблей: «Тринидад», «Сан-Антонио», «Консепсьон», «Виктория» и «Сантьяго». Людей на борту было около двухсот семидесяти; списки расходятся между 265 и 280. Точно в том веке, да и нашем, считают только деньги =)

Зимовать встали в пустой патагонской бухте Сан-Хулиан, на урезанных пайках. В пасхальную ночь 1520 года три корабля из пяти подняли мятеж: испанские капитаны против командира-португальца. Магеллан задавил бунт за двое суток.Одного мятежного капитана зарезали при захвате корабля, второго обезглавили. Третьего - Хуана де Картахену, высадили на голый берег вместе со священником-заговорщиком и мешком сухарей. Больше их никто не видел. Ещё сорок человек приговорили к смерти и тут же помиловали: казни казнями, а паруса ставить кому-то надо. Среди помилованных был баск Хуан Себастьян Элькано, вы о нем еще прочитаете ниже. Потом «Сантьяго» разбился на разведке. Потом нашли пролив и 38 дней петляли по ледяному лабиринту, который сегодня носит имя Магеллана.

да, там достаточно холодно.

Посреди лабиринта «Сан-Антонио», самый большой корабль армады, с основными запасами еды в трюме, развернулся и ушёл домой. В Севилье его экипаж первым делом оставил отзыв: командир наш тиран и изменник, одна звезда в яндекс такси. Про то, что они увезли с собой половину продовольствия эскадры, в отзыве не было ни слова.

28 ноября 1520 года три оставшихся корабля вышли в океан, который Магеллан на радостях назвал Тихим. Тихий океан оказался шириной в три месяца и двадцать дней.

Хронист экспедиции, итальянец Антонио Пигафетта, добросовестно записал меню перехода.

Сухарная труха пополам с червями, провонявшая крысиной мочой. Жёлтая вода, гнившая неделями. Воловья кожа (от слова Вол), которой обшивали реи, её отмачивали в море четыре-пять дней, жарили на углях и ели. Ели опилки.

Крысы шли по полдуката за штуку, и это был дефицит, за ними стояла очередь:

— Почём крыса?

— Полдуката.

— Да за полдуката в Севилье курицу дают!

— Ну и иди в Севилью.

Девятнадцать человек умерли от цинги, так и не увидев земли.6 марта 1521 года первый обитаемый берег, Гуам.

Островитяне утащили шлюпку; Магеллан обиделся и вписал в карты «Воровские острова», ныне называются Марианскими.

Через десять дней были Филиппины, и тут дело вроде пошло: раджа острова Себу по имени Хумабон крестился со всей роднёй и взял имя Карлос в честь испанского короля. Магеллан решил показать новообращённому союзнику, как работает испанская защита. Способ изощренный и классический.

Показывал на соседнем островке Мактан, где вождь Лапу-Лапу (ахахахах) отказался признавать и Хумабона, и Испанию, и крест ✝️.

27 апреля 1521 года Магеллан высадился туда с 49 бойцами в броне — против, по прикидке Пигафетты, полутора тысяч. Расчёт был на пушки и кирасы. Но случился отлив: шлюпки встали далеко, корабельные орудия не добивали, а кираса не прикрывает ноги — и бамбуковые отравленные копья летели именно в ноги.

Магеллан прикрывал отход последним и упал в воде. Ему был 41 год. За тело Капитана Джека Воробья предлагали выкуп — Лапу-Лапу не отдал. Сегодня Лапу-Лапу национальный герой Филиппин: памятник, город имени его и куча всего еще. Классический культ личности :)

Дальше треш продолжается. У Магеллана был раб Энрике, малаец, купленный на рынке Малакки за десять лет до того; всю дорогу он работал переводчиком. По завещанию Магеллана Энрике получал свободу, но новый командир Дуарте Барбоза объявил, что завещание подождёт: послужишь еще. Каждая новая власть объявляет свои правила, классика.

Через четыре дня свежекрещёный Карлос-Хумабон позвал офицеров на прощальный пир. С пира не вернулись почти три десятка человек, включая самого Барбозу. Пигафетта уцелел случайно, лежал на корабле с раной от мактанской стрелы. Энрике (раб Магеллана тот самый) исчез из хроник: сошёл на берег, к своим.

Если Энрике добрался до Малакки (что доподлинно неизвестно), а от Себу туда уже рукой подать, то первым человеком, обогнувшим земной шар, был не капитан, не адмирал и не король. Раб. Простые люди тоже совершают великие поступки.

Дальше арифметика простая. «Консепсьон» сожгли сами, живых моряков не хватало на три корабля. Два оставшихся всё-таки доползли до Островов пряностей и набили трюмы гвоздикой, той самой, ради которой всё затевалось. «Тринидад» дал течь и остался, позже сунулся назад через Тихий океан и угодил к португальцам. Большинство моряков умерли на каторге в Индии. А где там были португальцы? Верно, Гоа:)

Домой пошла одна «Виктория» под командой Элькано, того самого помилованного мятежника из Сан-Хулиана.

Шли вокруг Африки, обходя любые порты: в португальских водах вся команда числилась пиратами. Это означало ещё полгода примерно того же меню, только уже без крыс, тех доели. К островам Кабо-Верде, португальским, их прижал голод. Соврали, что идут из Америки, купили риса; на очередной ходке через пару суток, кто-то расплатился гвоздикой, тринадцать человек арестовали (португальцы догадались что корабль не из Нового Света а с далеких Молуккских островов которые назывались Остров Пряностей) и «Виктория» подняла якорь, не дожидаясь.

Там же, на Кабо-Верде, случилась странность, озадачившая учёную Европу сильнее любого пролива: на берегу был четверг, а в судовом журнале — среда. Пигафетта, три года не пропустивший ни дня, перепроверял записи трижды. Сутки исчезли честно — их съело вращение Земли. Линию перемены дат на картах проведут сильно позже, а началась она с одного дневника.

6 сентября 1522 года «Виктория» вошла в тот же Санлукар-де-Баррамеда.

Три года без двух недель.

Восемнадцать человек, живые скелеты, босиком и в рубахах, со свечами в руках прошли по Севилье в церковь, благодарить Господа.

А теперь бухгалтерия: гвоздики в трюме хватило закрыть расходы на все пять кораблей, включая четыре потерянных, выплатить жалованья, пенсии и компенсации и остаться в плюсе. Элькано получил от короля герб: земной шар и девиз «Primus circumdedisti me», «Ты первым обогнул меня». Плюс пятьсот дукатов ренты в год.

Ренту он получал четыре года. В 1526-м Элькано пошёл тем же маршрутом с новой экспедицией и умер посреди Тихого океана от цинги, как те девятнадцать, которых сам когда-то хоронил в этом самом океане.

А король Карл ещё через три года продал права на Молукки Португалии (известно как Сарагосский договор) за триста пятьдесят тысяч дукатов. Не пропадать же добру.

Именем капитана назвали пролив, две соседние галактики и пингвина. Хоронить было нечего.

Магелланов пингвин

Подписывайтесь на мой тг : там более профессиональные материалы про рынок акций - ссылка ниже.

В МСФО Эн+ Груп за 2025 год есть примечание 16(b). Одна строка:

«В 2025 году 31 942 тысячи акций Материнской компании, ранее принадлежавших Специализированному финансовому обществу, были пожертвованы.»

Слово «пожертвованы» как формулировка встречается у Эн+ ровно во второй раз за всю её историю — первый был в 2019 году, и о нём отдельно ниже.

Деньги, по которым подарили: 31 942 422 акции по рыночной цене на дату операции, это около 14 миллиардов рублей.

Кому подарили — в отчётности не сказано. В реестре раскрытий ENPG на сайте e-disclosure тоже. Никаких сообщений «Возникновение у лица права прямо или косвенно распоряжаться 5% и более акций» за последние полгода нет ни одного.

Подарок — ровно 4,9999964 процента от уставного капитала. До минимального пакета, при котором доля становится 5% и выше, не хватает ровно 23 акций (у меня вышло 22,4 ну я округлил). Любая ошибка хотя бы на 23 штуки — и история стала бы публичной автоматически.

К этой цифре — 23 — мы вернёмся.

Где жили акции до этого

ENPG выпустила 638 848 896 обыкновенных акций.

Из них 21,37% — это пакет, который уже шесть лет лежит в недрах самой группы.

Это «квазиказначейка»: Эн+ владеет акциями Эн+ через свои собственные дочки.

По документам компания держит у себя 136 миллионов своих же бумаг.

Откуда они взялись — отдельный сюжет. В феврале 2020 года Эн+ выкупила эти 21,37% у Банка ВТБ за 1,6 миллиарда долларов (по 11,57 USD за акцию). Профинансировано было трёхлетним кредитом Сбербанка на 100,8 миллиарда рублей. Это записано в МСФО Эн+ за 2019 год, примечание 17(a).

Зачем же Эн+ выкупала свои собственные акции у ВТБ?

К этому вопросу мы вернёмся ниже — там, где он замкнётся в круг.

До 26 октября 2023 года эти 21,37% сидели в очень специальном юридическом лице.

Знакомьтесь: ООО «Центр обработки данных «Иркутскэнерго»», ИНН 3808236891, г. Иркутск, ул. Сухэ-Батора, 3.

Собственники: 100% — АО «Иркутскэнерго». Уставный капитал — 57 миллиардов рублей. Сотрудников — один. Прибыль за 2024 год — 948,7 миллиона рублей. Это юридическая упаковка квазиказначейских акций Эн+, вполне норма в наших реалиях, пока ничего такого.

Возникла она в 2018 году путём преобразования бывшего АО «ЦОД «Иркутскэнерго»» в ООО — типовой манёвр, который снимает с компании обязательную акционерную отчётность. Директор — Сегодина Галина Михайловна. Раньше она же руководила ООО «Эн+ Гидро».

Шесть лет акции «лежат» в Иркутске. И вот в октябре 2023 года их собирают и “везут” в Москву.

Сборы в дорогу

Готовиться к переезду начали заранее.

И сразу — важный вопрос, на который у нас нет ответа. Зачем вообще понадобилось переносить пакет в 21,37% в новую структуру? Эн+ не объявляла гашение этих акций. Не объявляла их продажу. Не выпускала под них облигации. Ни в существенных фактах ENPG, ни в МСФО за 2023 год обоснования сделки нет. Просто пакет на 60 миллиардов рублей в один день “переехал” из Иркутска в Москву без публичной причины.

Это первая странность, которую нужно держать в голове. Вторая — то, как именно его переносили.

Чтобы понять, что произошло осенью 2023 года, нужно сначала разобраться с одной аббревиатурой — СФО.

СФО — это «специализированное финансовое общество». Особый тип юрлица, придуманный российским законом о рынке ценных бумаг для одной задачи: держать на балансе финансовые активы — кредиты, облигации, акции. И больше ничего. По уставу СФО не может ни торговать, ни оказывать услуги, ни вести бизнес. Сотрудников у неё, как правило, ноль. Директор формальный, реально всем распоряжается внешняя управляющая компания, которой СФО передаёт свои активы под управление.

У группы Эн+ такой сейф уже был — СФО «Стандарт-3», зарегистрирована в Москве. Готовая коробка, в которую можно заводить пакет акций. Не хватало только новых ключей — учредителя и управляющего.

Вот эти ключи и стали изготавливать.

5 октября 2023 года в Москве регистрируют Фонд содействия развитию рынка инвестиционных продуктов «Фокус-10» (ИНН 9701261159). Уставный капитал символический. Учредителей в ЕГРЮЛ нет — потому что это некоммерческий фонд, и у такой формы юрлица собственников по закону не бывает в принципе. Имущество фонда принадлежит самому фонду, а не каким-то акционерам. Директором ставят Морецкого Савелия Андреевича. Это первый ключ — будущий учредитель сейфа.

23 октября 2023 года регистрируют второе юрлицо — ООО «УК «Профессиональные Инвестиции»» (ИНН 9703158887). Учредитель Исаева Ольга Сергеевна, директор — Ермохин Олег Викторович. Адрес: Пресненская набережная, дом 10, помещение 130. Москва-Сити. Это второй ключ — будущий управляющий.

И через три дня после второй регистрации — 26 октября 2023 года — гендиректор Эн+ Кирюхин подписывает пакет уведомлений в ЦБ. По нему 21,37% акций уезжают из иркутской структуры в СФО «Стандарт-3». Сейф открыт, пакет внутри. Адрес сейфа — тот же Москва-Сити, что и у УК «Проф. Инвестиции».

К этому моменту в иркутском периметре от 21,37% остаётся ровно 22 акции. В каждой из трёх вышестоящих структур — ЕвроСибЭнерго, Иркутскэнерго и в самом ЦОДе — пишут одну и ту же цифру в строке «осталось»: 22 акции, 0,000003%.

Сами по себе эти 22 акции — не подарок и не вывод активов. Это технический остаток: при переезде пакета из Иркутска в Москву решили не схлопывать иркутские структуры до нуля, а оставить в каждой символическую долю. Юридически 21,37% продолжают принадлежать группе Эн+, просто теперь через московский «сейф», а не через иркутский ЦОД. Запомните цифру 22. К ней мы вернёмся.

Через три недели — 16 ноября 2023 года — в Фонде «Фокус-10» меняют директора. Морецкий уходит, на его место становится тот самый Ермохин. Тот же человек, который уже руководит УК «Проф. Инвестиции». Один человек на двух позициях сразу: и сверху (директор учредителя сейфа), и сбоку (директор управляющего сейфа).

26 декабря 2023 года юридическое оформление завершают: Фонд «Фокус-10» официально становится 100%-ным учредителем СФО «Стандарт-3», УК «Профессиональные Инвестиции» — её управляющей.

Перепаковка готова.

Тут стоит сделать оговорку. Сама по себе связка «СФО + фонд-учредитель + управляющая компания» не экзотика в финансовом мире. Через такие конструкции в России банки секьюритизируют ипотечные кредиты: собирают пул кредитов, заводят его в СФО, под него выпускают облигации, инвесторы их покупают. Учредителем СФО при этом часто выступает специально созданный фонд, именно потому, что у него нет конечного собственника, и значит, активы СФО юридически отделены от банка-инициатора. Это нормальный финансовый инструмент.

Ненормально здесь другое. Не сама конструкция, а то, что в неё положили и кто ею управляет. Положили — пакет собственных акций группы Эн+ на 21,37%. Управляет один человек без публичной биографии, который сидит сразу на обеих ключевых позициях. Секьюритизация ипотеки выглядит так же по схеме, но в ней на месте Ермохина — крупный профессиональный управляющий с лицензией ЦБ, штатом и репутацией, а на месте 21% акций материнской компании — обезличенный пул из тысяч ипотечных договоров.

И тут резонный вопрос: зачем во всю эту схему вообще нужен какой-то Ермохин? Почему не поставить директором фонда штатного сотрудника Эн+ — из юридического департамента, из иркутского ЦОДа, из «Эн+ Гидро»?

Ответ — в той самой особенности фонда как формы. Поскольку у некоммерческого фонда нет собственников, связь между фондом и группой может существовать только через людей. По собственности — нет, по уставному капиталу — нет, по долям — нет. Только по биографиям тех, кто фондом управляет.

Поставь сотрудника Эн+ — и любой журналист, аналитик или комплаенс-офицер откроет ЕГРЮЛ, найдёт, что человек пять лет до этого работал в группе, и за полчаса нарисует ту самую цепочку, которую как раз и пытались разорвать.

Поставь Ермохина — у которого нет публичной биографии, нет других проектов, нет следов в группе ни до 2023 года, ни сбоку, никак, — и цепочка обрывается. На бумаге.

Это и есть смысл всей операции с подбором ключей. Не спрятать собственность, её прятать не нужно, её юридически вообще нет. А разорвать видимую связь между группой и сейфом, в котором лежит её собственный пакет на 21,37%.

К Новому году у Эн+ есть сейф с 21,37% собственных акций. У сейфа есть учредитель и управляющий, формально между собой никак не связанные. И оба этих ключа лежат в кармане у одного малоизвестного человека, нигде в публичных биографиях не появляющегося. По бумагам со стороны группы Эн+ к этому пакету подойти невозможно.

Тут наша заинтересованность могла просесть — нихрена же непонятно. Ну вот попробуем нагляднее.

Кто такой Ермохин

Я провёл часик в открытых базах. В ЕГРЮЛ человек по имени Ермохин Олег Викторович, ИНН 772582119666, существует. Он генеральный директор ООО «УК «Профессиональные Инвестиции»». Он же директор Фонда «Фокус-10». Учредителем нигде не числится.

Биографии нет. Прежних мест работы — нет. Интервью — нет. Профильных конференций — нет. Связей с известными финансовыми группами — нет.

Просто появился в реестре 16 ноября 2023 года в одной должности, и через пять недель добавился во вторую. Между ними — ровно та цепочка, через которую держится 21,37% Эн+.

Это и есть профессиональный номинал — без публичной биографии, без других проектов, без связей вокруг. Подобрали под конкретную задачу. Если завтра потребуется, на его место поставят следующего такого же.

Как это уже было — и в каком месте круг замкнулся

Семь лет назад Эн+ один раз уже проходила через операцию «пожертвования». Тогда Олег Дерипаска выходил из санкционного списка OFAC, и условия выхода были сформулированы американским Минфином 19 декабря 2018 года. В сообщении OFAC значилась фраза: «Дерипаска также пожертвует пакет акций благотворительному фонду». Получатель был назван прямо — фонд «Вольное Дело», основанный самим Дерипаской ещё в 1998 году. Размер пакета — 3,22% акций Эн+, около 21 миллиона штук.

Это в 2019 году. Тогда же по условиям сделки около 21% акций Дерипаски перешло в Банк ВТБ (часть как погашение залога, часть как часть сделки), доля Дерипаски снизилась с 70% до 44,95%, а в Эн+ создали советы директоров с большинством независимых членов и независимыми трастами для голосования по «связанным» пакетам.

Прошло чуть больше года.

В феврале 2020 года Эн+ выкупила те самые 21,37% обратно у Банка ВТБ. Цена — 11,57 долларов за акцию, общая сумма сделки — 1,6 миллиарда долларов. Финансирование: трёхлетний кредит Сбербанка на 100,8 миллиарда рублей (с возможностью пролонгации на четыре года). Это всё прямо описано в МСФО Эн+ за 2019 год, примечание 17(a).

Дальше следы пакета теряются на пять лет. Покупка у ВТБ — публичная, но что произошло потом — нет ни одной строчки в МСФО до 2023 года. К 2018 году у группы был «ЦОД «Иркутскэнерго»», и в нём — судя по всему — этот выкупленный у ВТБ пакет и осел.

В октябре 2023 года, как мы уже описали выше, его подняли из Иркутска и привезли в Москву.

В октябре 2025 года 5% от него «пожертвовали».

И вот теперь возвращаемся к слову «пожертвовали». В 2018 году так писало OFAC про передачу 3,22% открытому фонду Дерипаски — публично, под американским надзором. В 2025 году так пишет МСФО Эн+ про передачу 5,00% (минус 23 акции) неназванному получателю — без американского надзора, без публичного раскрытия и без какой-либо проверяемой связи с благотворительной целью.

Из круга, который семь лет назад нарисовал Минфин США, в 2025 году аккуратно вырезают ещё один кусок. И движение явно не в сторону благотворительности.

Главная улика — двадцать две акции

Теперь сводим арифметику.

Передано в 2025 году: 31 942 422 акции (4,9999964% от уставного капитала).

5% от 638 848 896 = 31 942 444,8 — это математическая граница, нецелое число. То есть «ровно 5,000000%» на этом выпуске в принципе недостижимо. Минимальный целый пакет, который пересекает порог раскрытия в 5%, — 31 942 445 акций.

Не хватает ровно 23 акций.

В 2023 году в иркутском периметре после переноса оставили 22 акции.

Разница в одну акцию. Не идеальное совпадение, но в обеих сделках речь идёт о мизерных, избыточно точных цифрах в десятки штук — при общем выпуске почти 639 миллионов акций.

Совпадение можно списать на случайность, и по-хорошему мне следовало бы оговорить это аккуратно. Но я не вижу способа объяснить это иначе, как: количество акций в пакете было заранее посчитано так, чтобы из него потом можно было вырезать кусок ровно под порог раскрытия и ни на акцию выше.

Минус 23 в подарочном пакете получателя проходит впритык под порогом раскрытия. По букве закона раскрывать ему ничего не надо.

Куда могло уйти 14 миллиардов

Имени получателя в реестре нет, и без его публичного раскрытия точно мы его не назовём. Но круг можно сузить — по техническим условиям самой операции.

Условие первое: до сделки у получателя должно было быть менее 5% акций Эн+. Иначе после получения 4,9999% его суммарная доля превысила бы порог раскрытия, и его обязали бы раскрыться. Этого не произошло.

Условие второе: получатель — лицо, которому Эн+ может «пожертвовать» 14 миллиардов рублей, не вызывая встречных вопросов аудиторов и совета директоров. Это значит что это связанная сторона по логике МСФО либо структура, с которой у группы есть устойчивые отношения.

Если открыть структуру акционеров Эн+ на 31 января 2019 года (компания публиковала её детально после выхода из OFAC), то вот, кто из ранее засветившихся в реестре формально проходит по обоим условиям.

Структуры детей Олега Дерипаски — Eclipse Star Holdings и Orandy Capital. В 2019 году эти две компании, по сообщению Forbes, владели в совокупности 3,42% Эн+ — пакетом Петра Дерипаски (тогда 17 лет) и Марии Дерипаски (тогда 15). Разделение пакета между двумя структурами означает, что у каждой из них меньше 2%. Передача одной из них 4,9999% — вариант, при котором итог по этой структуре был бы около 6,7%. Это уже выше порога. Но если в 2025 году открыто новое юрлицо аналогичного типа — третий «семейный сосуд» с нулевой стартовой долей — оно подходит идеально.

Фонд «Вольное Дело» или его аффилированная структура. Сам фонд в 2019 году имел 3,22%. Прямая передача ему 4,9999% дала бы 8,22% — это раскрытие. Но фонд — крупная организация, через которую могут быть оформлены и связанные структуры (с нулевой долей в Эн+). Если такая структура существует — она ложится в условия идеально. Слово «пожертвованы» в МСФО 2025 года, повторяющее формулировку OFAC 2018 года, в эту сторону прямо намекает.

Новая структура неизвестной группы (российский или иностранный инвестор). Самый вероятный технический вариант: специально под сделку зарегистрирован «нулевой» получатель с долей 0%, в который и заведён пакет 4,9999%. По схеме это полностью повторяет упаковку 2023 года (создание Фокус-10 + УК «Профессиональные Инвестиции» под перенос акций из Иркутска в Москву). Тогда «нулевые сосуды» создавались для прокладок. Сейчас, возможно, для финального бенефициара.

Все четыре варианта объединяет одно: в каждом из них итоговая доля получателя остаётся под 5%, и Эн+ юридически ничего раскрывать не обязана. Это не случайность, это и есть инженерное решение операции.

Какой из четырёх — это уже вопрос к Эн+. На него компания может ответить только сама, добровольно. Но не ответит. Скажет — санкции. И получит 4 звезды звездного рейтинга с припиской: качественное корпоративное управление.

Что осталось — и что может быть впереди

У СФО «Стандарт-3» после операции в реестре — 16,37% Эн+. По текущим ценам это примерно 47 миллиардов рублей. Сама структура за 2023–2024 годы накопила 23,4 миллиарда рублей бумажного убытка от переоценки этих акций. Сотрудников — ноль. Уставный капитал — 10 тысяч рублей. Управляет ею тот самый Ермохин.

Аппарат передачи акций собран. И вот тут возникает вопрос, который читатель должен задать себе сам: 14 миллиардов прошли через сейф первым траншем — а сколько ещё может пройти?

Считаем. Порог обязательного раскрытия — 5%. Один подарок 4,9999% уже реализован. Но получателей-то может быть не один. Если открывать новые «нулевые сосуды» — разные структуры с долей 0% до сделки, каждой можно передать по 4,9999%. И никто из них не обязан раскрываться.

Из оставшегося в СФО пакета на 16,37% технически можно вырезать ещё три куска. Каждый — 4,9999%. Каждый — в отдельный неназванный «сосуд». Суммарно — почти 15% капитала публичной компании, около 42 миллиардов рублей. Всё юридически безупречно, всё ниже порога раскрытия, ни одной строчки в реестре раскрытий не появится.

Красиво.

Подписывайтесь на мой тг: там более профессиональные материалы про рынок акций — ссылка ниже. Я буду безумно благодарен. Может быть там вам будет интересно. Если нет — отпишетесь

P.S. Раскрытие позиции автора. У меня нет позиции по акциям Эн+ Груп. Открывать не планирую. Расследование основано исключительно на публичных источниках: МСФО Эн+ Груп за 2025 и 2019 годы (включая прим. 17(a) о выкупе 21,37% у ВТБ), существенные факты ENPG на e-disclosure.ru от 27.10.2023 и 31.10.2025, выписки из ЕГРЮЛ через rusprofile.ru, audit-it.ru и checko.ru, годовой отчёт Эн+ Груп за 2024 год, сообщения OFAC от 19 декабря 2018 года и 27 января 2019 года, публикации Forbes, РИА Новости, Ведомостей и Интерфакса 2018–2019 годов о передаче 3,22% акций фонду «Вольное Дело». Все приведённые цифры верифицированы по первоисточникам. Все упомянутые юрлица и физлица имеют публичный статус действующих. Никаких утверждений о противоправности действий конкретных лиц или организаций в материале не делается — описана только сама структура операции по открытым данным.

Автор может ошибаться во всех расчетах или выводах, любой человек или представитель компании может высказать свои мысли в комментариях

Одиннадцать тысяч рублей.

Столько денег было на всех счетах эмитента биржевых облигаций ООО «СибАвтоТранс» 31 декабря 2025 года. На семи счетах в шести банках - Сбербанке, Газпромбанке, Совкомбанке, Росдорбанке, Евромосбанке и АБ «Россия» - суммарно 10 956 рублей 94 копейки.

У компании, которая за три предыдущих года вышла на Московскую биржу с программой облигаций объёмом 1 миллиард 750 миллионов рублей под 19–26% годовых.

Через три недели после того, как директор Коршунов Владимир Анатольевич подписал годовой баланс за 2025 год, эмитент не нашёл четырёх миллионов девятисот тысяч, чтобы заплатить купон.

Ещё через две недели, тридцати восьми миллионов на следующий платёж по другому выпуску.

По серии 001Р‑03 эмитент 4 мая 2026 года официально признал дефолт (не технический). Бумаги торгуются по 10–28% от номинала.

5 мая 2026 года Московская биржа официально перевела все семь выпусков в сектор Д.

6 мая по серии 001Р‑06 истечёт срок технического дефолта — наступит второй полноценный.

7 сентября 2016 года в Межрайонную ИФНС № 12 по Омской области поступило заявление о регистрации ООО «ЗапСибОйлГрупп».

8 сентября — заявление о регистрации ООО «СибАвтоТранс».

Один регистратор. Двое суток разницы. ОГРН 1165543083991 и 1165543084190.

И эти компании связаны. Но обо всем по порядку.

ООО «СибАвтоТранс» (далее — САТ) — нефтесервисная компания, которая с 2019 года выполняет строительно‑монтажные работы и услуги спецтехники для дочек ПАО «Газпром нефть» на месторождениях Ямало‑Ненецкого, Ханты‑Мансийского автономных округов и Иркутской области.

Зарегистрирована 8 сентября 2016 года в Омске.

С 2025 года — юридический адрес в Москве, проезд 5‑й Донской, 4. Уставный капитал — 80 миллионов 470 тысяч рублей. Единственный участник и директор с 20 мая 2020 года — Коршунов В.А., ИНН 642200817099.

До этого, с момента регистрации, СибАвтоТрансом владела и руководила Саитова Светлана Николаевна.

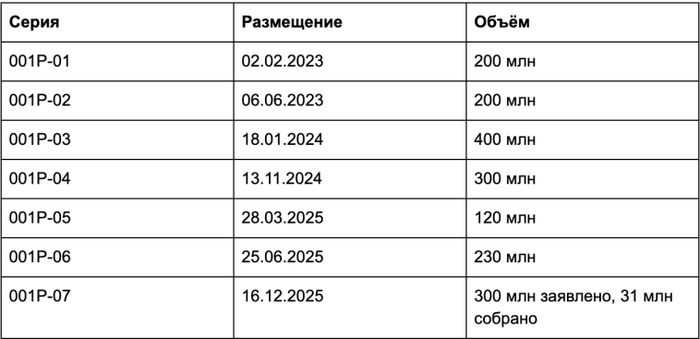

В 2023 году компания вышла на биржу. С тех пор разместила семь выпусков биржевых облигаций программы 001P:

К этому добавились четыре выпуска цифровых финансовых активов на 200 миллионов рублей через платформу Еврофинанс‑Моснарбанка, действующий банковский кредит на 150 миллионов и 119 договоров лизинга с обязательствами на 521 миллион. Все четыре выпуска ЦФА компания погасила летом 2025 года. Всё остальное продолжала обслуживать до 16 апреля 2026 года.

В РСБУ за 2025 год, который Коршунов В.А. подписал 31 марта 2026 года и в тот же день сдал в ИФНС № 25 по Москве, есть таблица, называется «Состав денежных средств и их эквивалентов».

На странице 29 пояснений к балансу.

В этой таблице — семь строчек.

Сбербанк, два счёта в АБ «Россия» — ноль.

Газпромбанк — 61 рубль 87 копеек.

Совкомбанк — 10 259 рублей.

Росдорбанк — 620.

Евромосбанк — 16 рублей 7 копеек.

Итого — 10 тысяч 956 рублей 94 копейки.

При выручке 2 миллиарда 661 миллион рублей за 2025 год.

Чтоб вы понимали: это не опечатка и не «средний остаток за день». Это последняя строка раздела «Денежные средства» бухгалтерского баланса ООО «СибАвтоТранс» на отчётную дату.

В отчёте эмитента облигаций за 2025 год, опубликованном на e‑disclosure 28 апреля 2026 года — то есть уже после первого дефолта, — в разделе «Управленческие риски» написано: «Степень риска низкая. Команда состоит из высококлассных специалистов отрасли — инженеров, строителей, управленцев, технологов, экономистов».

В ноябре 2024 года, в эфире у облигационного аналитика Александра Рыбина под размещение четвёртого выпуска (300 миллионов на 5 лет, ставка 28%), фин.директор Руднев В.Э. на прямой вопрос про прогноз EBITDA на 2025 год ответил буквально следующее:

«Я рассчитываю на полтора миллиарда EBITDA».

По итогам 2025 года прибыль от продаж СибАвтоТранса была 500 миллионов 743 тысячи. Даже с учётом обратного добавления процентов к уплате (477 миллионов) и амортизации, EBITDA не дотянулась до прогноза, который Руднев называл аналитикам, примерно вдвое. Чистая прибыль в итоге — 60 миллионов. Всё, что компания заработала операционно, съели проценты по облигациям, лизингу и кредитам.

Что тут скажешь. Сочувствую

При выручке 2,7 миллиарда (на 20% меньше, чем годом раньше) прибыль от продаж СибАвтоТранса в 2025 году — 500 миллионов. Проценты по облигациям, лизингу и кредитам — 477. На зарплаты 600 сотрудникам, налоги, амортизацию и развитие — 23 миллиона в год.

Хронологически финал был такой.

16 апреля — пропущены 38 миллионов по 001Р-03.

21 апреля — пропущен купон 4,9 миллиона по 001Р-06.

22 апреля — публичное сообщение о техдефолте; в тот же день НРА понизил рейтинг с BB до C.

4 мая — второе сообщение, уже официальный дефолт. Той же подписью.

В сентябре 2016 года в Омске за двое суток зарегистрировали две связанные компании.

Первая — нефтетрейд ЗапСибОйлГрупп Артёма Буракевича, улица Фрунзе, 40.

Через четыре года она утонула — 254 миллиона налоговых долгов, банкротство по делу № А46-22473/2020.

Налоговая повесила субсидиарку на Буракевича, на Илью Коршунова (бывшего соруководителя ЗСОГ), на его супругу Алию и на отца Ильи — Владимира Коршунова — с его матерью.

Вторая — стройка СибАвтоТранс, улица Пристанционная, 17.

До 2020 года стояла на номинальной владелице Светлане Саитовой.

В ноябре 2019 года, как раз когда первую компанию вели к банкротству, СибАвтоТранс переезжает с Пристанционной на улицу Фрунзе.

Туда же, где сидит ЗСОГ. Две компании теперь на одной улице. Одна тонет а вторая готовится.

20 мая 2020 года Саитова С.Н. выходит из учредителей. Сто процентов переходят к Коршунову В.А. — соответчику по субсидиарке через сына. Через девять дней он становится директором.

2 февраля 2023 года новая компания размещает первый облигационный выпуск — 200 миллионов. 6 июня — ещё 200.

7 августа 2023 года, через два месяца после второго выпуска, налоговая подала иск о субсидиарке.

Покупателям бумаг этого не сказали.

Самая крупная личная сумма из 254 миллионов субсидиарки — 64,8 миллиона. На жене сына.

Жена сына — Коршунова Алия Булатовна. До замужества — Шартанбаева. Два закрытых ИП в Омске (с деятельностью парикмахерская и розница).

Через два месяца после того, как налоговая попросила с неё 64 миллиона, Алия открыла в Санкт-Петербурге новое ООО.

11 октября 2023 года — СВАЙНСОНА. Уставник 100 тысяч, розничная торговля косметикой. Магнитогорская улица, дом 30, литера А.

По соседству, на той же литере, — ООО ТРАНСОЙЛ её мужа, Ильи Коршунова. Магнитогорская, 30 получается типа штаб-квартира семьи в Питере.

В декабре 2025 года на собственном сайте СибАвтоТранса появился документ — соглашение о залоге. Эмитент закладывает собственную технику в обеспечение займа гражданина Тарвердиева Заура Иманкули оглы, прописанного в Санкт-Петербурге.

В апреле 2026 года один из инвесторов задал вопрос про этот залог в чате облигационеров. Финансовый директор САТ Руднев В.Э. ответил:

«Это залог за нашего субподрядчика, при расчёте за субподряд платить будем траншами, чтобы гарантировать погашение займа. СибАвтоТранс у Тарвердиева ничего не занимал.»

Субподрядчик — ТРАНСОЙЛ Ильи Коршунова, сына владельца эмитента. То есть эмитент закладывает собственное имущество за займ сына.

Через две недели — 16 апреля 2026 года — у ТРАНСОЙЛа блокируют счета по налоговому долгу 31,5 миллиона.

В тот же день СибАвтоТранс не платит 38 миллионов облигационерам.

В РСБУ эмитента за 2025 год, в разделе «Операции со связанными сторонами», подписанном Коршуновым В.А. 31 марта 2026 года:

«Прочих операций со связанными сторонами в отчётном периоде не было.»

Сын — связанная сторона. Залог за сына — операция со связанной стороной. По ПБУ 11/2008 — должна быть раскрыта.

Не раскрыта.

16 декабря 2025 года СибАвтоТранс разместил седьмой выпуск облигаций — заявлено 300 миллионов, собрано 31. Через семь дней, 23 декабря 2025 года, в 11:49 МСК, на федресурсе появилось сообщение № 32752435:

«Уведомляем о намерении ООО МФК "Фордевинд" (кредитор) обратиться в Арбитражный суд с заявлением о признании ООО "СИБАВТОТРАНС" (ИНН: 5503168016, ОГРН: 1165543084190) несостоятельным (банкротом) в связи с наличием признаков неплатежеспособности (ст. 2 Федерального закона от 26.10.2002 № 127‑ФЗ "О несостоятельности").»

ООО МФК «Фордевинд» (ИНН 9717054493) — это микрофинансовая компания. То есть кредитор, к которому обращаются заёмщики, к которым банки уже не идут. На декабрь 2025 года «Фордевинд» считал, что эмитент облигаций имеет публичные признаки неплатёжеспособности, и собирался обратиться в суд за его банкротством.

Декабрь 2025-го у СибАвтоТранса вообще получился насыщенным:

16 декабря — размещение седьмого выпуска и сбор денег у облигационеров;

23 декабря — намерение МФК «Фордевинд» о банкротстве;

в том же декабре — публикация на собственном сайте документа о залоге техники в обеспечение обязательств Тарвердиева перед ТРАНСОЙЛом.

Облигационеры, которые покупали бумаги седьмого выпуска, ничего из этого не знали. Ни в проспекте эмиссии, ни на e‑disclosure это не появилось. Это можно было узнать, если бы человек уделял рынку облигаций примерно 6 часов в сутки чтобы быть настолько в контексте.

Подавляющая часть выручки САТ в 2025 году (а в 2024 — почти 70%) приходилась на трёх дочек ПАО «Газпром нефть»: «Газпромнефть‑Снабжение» (31% дебиторки), «Газпромнефть‑Заполярье» (23%) и «Меретояханефтегаз» (23%).

Это стопроцентно платёжеспособные контрагенты.

А что же эмитент пишет про дефолт?

Цитирую: «отсутствие денежных средств вызвано задержкой поступления денежных средств от контрагентов».

Если контрагенты — Газпромнефть, никакой существенной задержки они допустить не могли. Это первичный пример «не виноват, нас подвели».

Тогда какой контрагент не платит?

И, что важнее, кто из контрагентов получает деньги, когда они всё-таки приходят?

Любопытная деталь. В ноябре 2024 года, в том самом эфире под четвёртый выпуск, Руднев В.Э. на прямой вопрос «не захочет ли Газпромнефть изменить сроки платежей?» ответил ровно такой формулировкой:

«Если меняет на 180 дней, то конечно, это будет плохо».

Через полтора года эмитент опубликовал собственное сообщение о техдефолте.

Слово в слово та же формула: «задержка поступления денежных средств от контрагентов». Получилось плохо.

При этом в том же эфире Руднев сам объяснил, что в 2020 году при аналогичной задержке Газпромнефть компенсировала факторинг. Если бы такая же задержка была сейчас, эмитент бы её публично проговорил. Не проговорил.

Вторая причина из дефолтного сообщения — «инкассовые поручения от лизинговых компаний». Это уже не «контрагенты задержали», а исполнительные действия. Лизингодатели у САТ — ООО «ТСБ‑Лизинг», ООО «Интерлизинг» (ИНН 7802131219, расторг свой договор финансовой аренды с эмитентом 15 апреля 2026 года, за неделю до первого дефолта), АО «ВТБ Лизинг», ООО «Альфа‑Лизинг», АК «БАРС Лизинг», АО «Карданд». На 31 декабря 2025 года их совокупное право требования по аренде и лизингу — 521 миллион рублей. Картотека банка работает в их пользу: по правилам, инкассо лизингодателей идут второй очередью, облигационеры — третьей.

В отчёте эмитента, опубликованном 28 апреля 2026 года (через шесть дней после дефолта и за два до выхода в публичную отчётность с фразой «риск низкий»), есть отдельный раздел: «Описание судебных процессов (в случае их наличия), в которых участвует Эмитент».

Цитирую дословно: «На текущий момент Эмитент не участвует в судебных процессах, которые могут существенно повлиять на финансовое состояние Эмитента».

По данным открытых источников, за 2024–2026 годы в картотеке арбитражных судов с участием СибАвтоТранса упоминаются десятки дел, в которых компания выступает ответчиком. Среди них: иск лизинговой компании на десятки миллионов рублей, иск о неосновательном обогащении в АС ЯНАО, иск о неисполнении договоров подряда в АС Тюменской области.

Ни одно из этих дел в отчёте эмитента не упомянуто.

Что у держателя облигаций СибАвтоТранса есть на 5 мая 2026 года.

Семь выпусков в секторе Д.

По 001Р-03 — официальный дефолт.

По 001Р-06 — 6 мая истекает техдефолт, будет второй полный.

Бумаги торгуются по 10–28% от номинала.

В очереди на имущество эмитента облигационеры — третьи.

Перед ними — лизингодатели с уже выставленными инкассовыми поручениями.

И налоговая.

На счетах эмитента — 11 тысяч рублей на последний отчетный период.

У соответчиков по семейной субсидиарке — один уже банкрот, у остальных нет публично видимых активов.

Здесь не было схемы «новые деньги на выплату старым».

Здесь было хуже: новые деньги шли на обслуживание старого долга, который сам же съел капитал.

Когда новые деньги перестали приходить — всё схлопнулось за две недели.

Подписывайтесь на мой тг : там более профессиональные материалы про рынок акций - ссылка ниже.

Я не погружен в рынок ВДО. Не сижу сутками в чатах облигационеров. Все что есть выше в тексте - мое личное мнение, основанное на открытых источниках, которые я привожу в конце материала. Я могу ошибаться. Но пишу то, что вижу при первом приближении. Все что есть в тексте в логике семейных связей - мое предположение. Но идентичные фамилии, (не популярные Ивановы), не могут быть совпадением.

На момент публикации у автора нет позиции в облигациях ООО «СибАвтоТранс». Автор не планирует открывать позицию в данных ценных бумагах в течение 30 дней с момента публикации настоящего материала.

Russian Magellan и любые иные стратегии автоследования автора не имеют и не имели позиций в облигациях обсуждаемого эмитента.

Настоящая статья не является индивидуальной инвестиционной рекомендацией. Ни один её фрагмент, ни таблицы, ни цитаты, ни оценочные суждения не должны использоваться как основание для покупки, продажи или удержания ценных бумаг ООО «СибАвтоТранс» либо иных финансовых инструментов.

Любое инвестиционное решение читатель принимает самостоятельно, в том числе с учётом своего инвестиционного профиля, целей и рисков.

Все оценки, выводы и предположения, содержащиеся в настоящем тексте, — личное мнение автора, основанное на публично доступной информации из официальных источников: РСБУ‑отчётности эмитента, отчёта эмитента облигаций, решений арбитражных судов, сообщений в системе раскрытия информации (e‑disclosure), Едином федеральном реестре сведений о банкротстве, выписок из ЕГРЮЛ, расшифровок публичных эфиров и публикаций самого эмитента на его собственных корпоративных ресурсах.

РСБУ ООО «СибАвтоТранс» за 2025 год с пояснениями. Подписан В.А. Коршуновым 31 марта 2026 года. Принят ИФНС № 25 по Москве 31 марта 2026 года.

Годовой отчёт ООО «СибАвтоТранс» за 2025 год. Утверждён решением единственного участника № 20 от 28 апреля 2026 года.

Отчёт эмитента облигаций ООО «СибАвтоТранс» за 2025 год. Опубликован на e‑disclosure.ru 28 апреля 2026 года, FileId 1924055. Подписан В.А. Коршуновым.

Сообщение о неисполнении обязательств от 22 апреля 2026 года: https://e-disclosure.azipi.ru/messages/4529706/

Сообщение о неисполнении обязательств от 4 мая 2026 года, код сообщения 3749958.

Карточка эмитента САТ на e‑disclosure: https://www.e-disclosure.ru/portal/company.aspx?id=38753

Федресурс: ED8D0DFC14AA48B0843378C7FA26E043 (субсидиарка по делу А46‑22473/2020).

Резолютивная часть решения АС Омской области от 21 апреля 2026 года по делу № А46‑18182/2025.

Карточка ООО «ЗапСибОйлГрупп» в list‑org: https://www.list-org.com/company/9254735

Карточки физических и юридических лиц на checko.ru.

Форум облигационеров на смартлабе: https://smart-lab.ru/bonds/sibautotrans/

Котировки облигаций — данные форума облигационеров на 4 мая 2026 года.

Сообщение Московской биржи о переводе биржевых облигаций ООО «СибАвтоТранс» в сектор повышенного инвестиционного риска (сектор Д) от 5 мая 2026 года: https://www.moex.com/n99769?nt=111

Расшифровка эфира с эмитентом ООО «СибАвтоТранс» под размещение биржевых облигаций серии 001Р‑04 (ноябрь 2024).

Расшифровка эфира с эмитентом ООО «СибАвтоТранс» под размещение биржевых облигаций серии 001Р‑06 (июль 2025).

Публичный ответ финансового директора ООО «СибАвтоТранс» В.Э. Руднева в телеграм‑канале облигационеров GoodBonds, апрель 2026: t.me/GoodBonds/701321 (и связанные сообщения).

Реестр действующих решений ФНС о приостановлении операций по счетам — ООО «ТРАНСОЙЛ» (ИНН 6453147958), решение № 456912 от 16.04.2026, Северо‑Западный банк ПАО Сбербанк, размер отрицательного сальдо ЕНС — 31 564 280 рублей.

Сообщение № 32752435 на федресурсе от 23.12.2025 11:49 МСК — намерение ООО МФК «Фордевинд» (ИНН 9717054493, ОГРН 1177746146885) обратиться в Арбитражный суд с заявлением о признании ООО «СибАвтоТранс» несостоятельным (банкротом) в связи с признаками неплатёжеспособности (ст. 2 ФЗ № 127‑ФЗ «О несостоятельности»).

Информация, доступная с сайта эмитента.

Как публичная компания купила рыбокомбинат у связанных с основателем лиц, заняла для этого денег под 16%, и заодно вывела через выкуп акций ещё 5 миллиардов

В октябре 2025 года Новабев — та самая, что делает водку «Беluga», настойку «Беленькая», держит сеть «ВинЛаб» и в принципе считается одной из самых интересных компаний на российском алкогольном рынке, купила 70% акций АО «КВЭН».

Компания занимается переработкой рыбы и морепродуктов, базируется в Находке, на улице Ленинградской, 13В. Минтай, крабы, лосось. Крабовые палочки «Акваланч».

Заплатили за сделку 2 миллиарда 500 миллионов рублей.

Казалось бы, ну купили и купили. Но стоит чуть копнуть и выясняется, что КВЭН это вообще не случайная покупка.

Это первый актив в биографии основателя Новабев Александра Мечетина. Он купил этот рыбозавод в Находке ещё в конце 1990-х, будучи студентом Дальневосточного технического университета. До всякой «Синергии», до «Белуги», до «Винлаба». С этого рыбозавода его империя и начиналась.

Почти 30 лет этот рыбокомбинат оставался вне периметра консолидированной отчётности публичной компании. Юридически он мог быть в какой-то структуре группы «Синергия», но ни в публичное АО после IPO 2007 года, ни в «Белугу» после ребрендинга 2017-го, ни в «Новабев» после переименования 2023-го его не включали.

Гендиректор КВЭН — Евгений Игоревич Моргунков, руководит заводом с июня 2008 года. Семнадцать лет на должности.

Фамилия не из медийных, интервью не даёт.

В списке аффилированных лиц АО «Роял Кредит Банк» (банк Мечетина) на 30 сентября 2019 года и КВЭН, и Моргунков числятся в той же группе лиц, что и Мечетин. Одна дата попадания в группу — 13 сентября 2017 года. Что такое аффилированные лица? Это означает, что в 2017 году все они оказались под общим контролем. И когда в 2025 году Новабев покупает у «независимого» Моргункова рыбокомбинат КВЭН за 2,5 миллиарда рублей, — это, по раскрытию самого банка Мечетина от 2019 года, сделка между юридически связанными лицами».

Публикация 2019 года — это уже старые данные. С тех пор конфигурация могла поменяться (КВЭН могли продать, группа могла распасться). Но:

Сам факт 2019 года никуда не делся — он зафиксирован в публичном регуляторном документе

В 2025 году Новабев покупает КВЭН именно у Моргункова — того самого Моргункова, который был в одной группе с Мечетиным в 2019

И вот в октябре 2025 года публичная Новабев — та самая, акции которой торгуются на Мосбирже под тикером BELU — покупает этот самый КВЭН за 2,5 миллиарда рублей.

Имя юридического продавца в отчётности Новабев не раскрыто. В примечании 27 сказано только, что приобретено 70% АО «КВЭН». Кто именно получил деньги — какая-то кипрская структура или другое лицо, связанное с Мечетиным, не удается проверить.

Дело номер один: гудвил у мелкого завода?

Независимый оценщик для сделки посчитал все активы АО «КВЭН» по справедливой стоимости. Здания, оборудование, запасы рыбы, дебиторка, денежные средства — всё, что можно потрогать и пересчитать за минусом обязательств. Получилось 550 миллионов рублей чистых активов. Доля Новабев в 70% соответственно — 385 миллионов.

А заплатили — два с половиной миллиарда.

Разницу в 2 миллиарда 115 миллионов аудиторы записали строчкой «гудвил». В переводе с бухгалтерского — премия за то, чего нельзя потрогать. Будущие денежные потоки, репутация, синергии. 85% цены сделки — это гудвил.

Слева — структура цены сделки. Справа — доля гудвила в известных M&A сделках. По доле воздуха КВЭН на уровне WhatsApp.

Сам по себе гудвил в M&A — нормально. Microsoft платил за LinkedIn 64% гудвила, Facebook за WhatsApp — 81%. Но те покупали сетевые эффекты и сотни миллионов пользователей. А КВЭН это рыбозавод в Находке с чистой прибылью около 310 миллионов рублей в год и выручкой 1,1 миллиард. С мультипликатором P/S около 2,3 — не дёшево.

В примечании 30 отчётности «Операции со связанными сторонами» про эту сделку нет ни слова. Она оформлена как обычное «Объединение бизнесов» — примечание 27. Как будто продавец был посторонний. Аудиторы «Русаудит» в ключевые вопросы аудита её не включили. Дорогой тест на обесценение гудвила ВинЛаб — включили. Свежую сделку на 2,5 миллиарда не включили. А должны были? Решат коллеги аудиторы, я считаю что да. Но как и писал выше, все могло поменяться, фактов у нас нет — только предположения. Буду рад если компания представит все данные о том что это не есть сделка между аффилированными.

Дело номер два: дырявые денежные потоки?

Теперь откуда вообще взяли денег на эту покупку. И на другие расходы года.

Отчёт о движении денежных средств это документ, который не приукрасить.

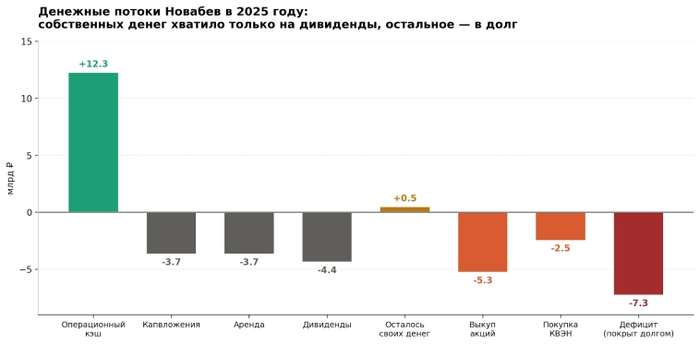

За 2025 год операционная деятельность Новабев сгенерировала 12,3 миллиарда чистых денег. Но сразу нужно вычесть обязательно капвложения 3,7 миллиарда и аренду 6,5 миллиарда (в основном это магазины сети «ВинЛаб»). После этого у компании оставалось около 2 миллиардов свободных рублей.

Из них 4,4 миллиарда ушло на дивиденды акционерам. Свои деньги на дивиденды уже не покрыли — пришлось занимать.

А теперь список того, что компания сделала сверх этого:

Выкуп собственных акций на 5,3 миллиарда

Покупка рыбокомбината КВЭН за 2,5 миллиарда

Собственные деньги закончились ровно на дивидендах. Всё остальное — выкуп акций и покупка КВЭН — финансировалось в долг.

Итого вместе с частью дивидендов — больше 10 миллиардов рублей, которых в кассе не было.

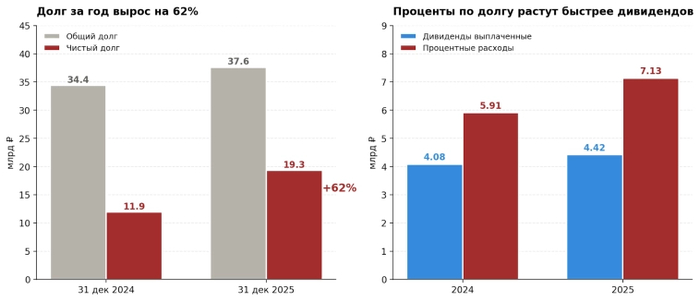

Откуда взяли? В банках и у физиков. За 2025 год привлекли новых кредитов и облигаций на 7 миллиардов под среднюю ставку 16,07% годовых. Чистый долг группы за год вырос с 11,9 до 19,3 миллиарда — на 62%.

Слева — рост общего и чистого долга за год. Справа — процентные расходы (кредиты + аренда) растут быстрее выплат акционерам.

За обслуживание долга Новабев в 2025 году отдала 4,3 миллиарда рублей одних только процентов по кредитам и облигациям. Для сравнения, всем своим акционерам за тот же год компания выплатила 4,4 миллиарда дивидендов. Проценты практически сравнялись с дивидендами.

Новабев заняла в банках под высокую ставку, чтобы выкупить свои же акции с рынка и купить рыбозавод у связанных в 2019 году с основателем лиц.

Дело номер три: кому продали акции на 5 миллиардов

Вернёмся к биографии Мечетина. В декабре 2022 года он публично объявил, что сократил долю в компании с 58 до 39,38% и досрочно покинул пост главы правления. Формально — для защиты компании от санкций (Мечетин с 2017 года имеет гражданство Мальты). По данным ЕГРЮЛ, доля перешла к АО «Ориент-Запад». Классический вывод основателя из прямого владения.

Но вот тут фокус. Мечетин не продал акции посторонним. Он перекинул их в структуры, которые сам же и возглавлял ранее.

Кто такой «Ориент-Запад»

АО «Ориент-Запад» (ИНН 5015280254, зарегистрирован в 2014 году) — это акционерное общество в Звенигороде на улице Ленина, 28а. Генеральным директором там с 10 сентября 2021 года был лично Александр Мечетин. Он покинул эту должность 15 декабря 2022 года — ровно в тот же день, что и пост в Новабев. Одновременный уход со всех постов.

Это не какая-то «независимая компания, куда волшебным образом перешли акции». Это структура, которую Мечетин сам возглавлял, и которую затем использовал как юридическую «ячейку» для хранения своего пакета.

После его ухода гендиректором «Ориент-Запад» стала Ким Елена Сенбеевна. Регион регистрации — Сахалинская область (тот же Дальний Восток, откуда родом сам Мечетин). Её «предпринимательская деятельность» по данным ЕГРЮЛ началась 15 декабря 2022 года — в день, когда Мечетин ушёл. С января 2023 года она же возглавила ООО «Новабев Брендс» — структуру, зарегистрированную по основному адресу самой Новабев, с выручкой 1,3 млрд руб. (до ноября 2023 года называвшуюся «Белуга Брендс»). До Ким обе эти должности занимал либо сам Мечетин, либо нынешний председатель правления Новабев Константин Прохоров.

Теперь самое главное — что происходило с пакетом «Ориент-Запад» дальше.

Я очень мило улыбаюсь когда вижу что доля миноров 49,9 а разных компаний - Очень похоже на скрытое сохранение контроля:) Но фактов нет, только предположения. О них далее.

Посмотрим, как менялась структура акционеров Новабев.

Этап 1 — декабрь 2022. Мечетин напрямую владеет 58%, ещё 18,6% уже выведены в «Синергия Капитал» (дочку Белуги). Остальные 23% — в свободном обращении.

Этап 2 — июнь 2023. Прямой доли Мечетина уже нет. Пакет разложен по трём структурам: «Ориент-Запад» — 35,4%, «Синергия Капитал» — 13,3%, «Синергия Маркет» — 11,8%. Первая перегруппировка.

Этап 3 — октябрь 2025. В реестре появляются новые дочки самой Новабев: ООО «НБВ Сервис» с 9,68% и ООО «НБВ Стор» с 6,84% — это квазиказначейские пакеты (акции, выкупленные компанией у акционеров и переведённые на дочки). Доля «Ориент-Запад» сокращается до 28,99%, «Синергия Капитал» — до 5,31%.

Этап 4 — конец 2025. И вот здесь происходит резкое ускорение схемы.

За одно полугодие «Ориент-Запад» — та самая структура, которую возглавлял Мечетин до декабря 2022 года — сбросила сразу 17,72 процентных пункта. С 28,99% до 11,27%. Это больше, чем вся её «убыль» за предыдущие два года вместе взятые.

И одновременно в реестре появляется новая структура — АО «Атлантик» с долей 8,84%, которой в октябре 2025 года ещё не было.

Что такое АО «Атлантик».

Это акционерное общество, зарегистрированное 17 ноября 2023 года (ИНН 5032371102) в Звенигороде по тому же адресу, что и АО «Ориент-Запад» — улица Ленина, 28а, только другой корпус. Уставный капитал — 3 млн руб.

Генеральный директор АО «Атлантик» — Николай Владимирович Белокопытов.

И вот кто это такой:

С 1 августа 2005 года работает с Мечетиным в группе «Синергия»

С 2007 года — финансовый директор АО «Синергия Капитал» (той самой структуры-акционера Новабев)

С 2006 года — член совета директоров Роял Кредит Банка (банка Мечетина)

В августе 2020 года избран председателем совета директоров Роял Кредит Банка

В апреле 2024 года — вместе с Мечетиным одновременно вышел из капитала банка (сообщает «Коммерсантъ» через Frank Media)

Окончил тот же Дальневосточный технический университет, что и Мечетин, в тот же 1997 год

Родом из Приморского края — как и Мечетин

Сегодня — председатель совета директоров ПАО «Новабев Групп» (по состоянию на 2024 год)

То есть гендиректор новой структуры-акционера — это многолетний партнер Мечетина, его финансовый директор на протяжении 20 лет, одновременно с ним покинувший капитал их общего банка, и одновременно являющийся председателем совета директоров публичной ПАО «Новабев Групп».

Переведу на простой язык: внутри ПАО «Новабев Групп» есть совет директоров, который принимает решения о выкупе акций, о дивидендах, о сделках. Его возглавляет господин Белокопытов. Одновременно Белокопытов возглавляет новую структуру-акционера — АО «Атлантик», которая к началу 2026 года держит 8,84% акций Новабев.

В отчётности Новабев за 2025 год АО «Атлантик» как связанная сторона не раскрыт. В примечании 30 «Операции со связанными сторонами» его нет.

Почему невозможно показать прямого собственника

Здесь важное техническое отступление. Узнать, кто реально владеет АО «Ориент-Запад», АО «Атлантик», АО «Синергия Капитал», АО «Синергия Маркет» — в России по закону невозможно.

Статья 46 Федерального закона «Об акционерных обществах» прямо запрещает регистратору (в нашем случае — АО «ВТБ Регистратор») выдавать данные об акционерах третьим лицам. Выписку из реестра может получить только сам акционер или его номинальный держатель. За нарушение этого запрета регистратору грозит штраф до 1 миллиона рублей и дисквалификация на 2 года. То же самое касается всех платных сервисов — СПАРК, Контур.Фокус — они тоже не могут показать текущий состав акционеров АО. Могут показать только учредителей на момент регистрации.

Именно поэтому, как пишут юристы в экспертных статьях, «форма акционерного общества может быть полезна для прикрытия владения частью бизнеса». В отличие от ООО, где все собственники открыты в ЕГРЮЛ, у АО собственники скрыты законом.

Все структуры-прослойки акционеров Новабев оформлены именно как АО, а не как ООО, не случайность. Это сознательный выбор формы, которая скрывает бенефициаров.

Суммарная картина

За 2,5 года структуры, связанные с Мечетиным и его многолетними партнёрами, сократили свою совокупную долю в Новабев:

«Ориент-Запад» (бывший директор — сам Мечетин): 35,4% → 11,27% (минус 24 пп, две трети пакета)

«Синергия Капитал» (бывший финансовый директор — Белокопытов): 13,3% → 4,71%

«Синергия Маркет»: 11,8% → 1,82%

Суммарно — минус 42,6 процентных пункта. Куда ушло:

В квазиказначейство дочек (НБВ Сервис + НБВ Стор): +21,3 пп

В новую структуру «Атлантик» под руководством Белокопытова: +8,8 пп

В free-float и к миноритариям: +12,5 пп

Когда-то 58% компании принадлежали лично Мечетину. Сейчас у структур под управлением его многолетнего финансового директора и номинального гендиректора из Сахалина — суммарно меньше 20%.

И деньги

На выкуп собственных акций за 2025 год Новабев потратила 5,36 миллиарда рублей. Это деньги, занятые в банках под 16%. Они ушли наружу, на счета тех акционеров, чьи пакеты компания забрала себе в квазиказначейство.

Картина такая:

Публичная компания занимает в банках под 16% → её совет директоров (под председательством Белокопытова) одобряет выкуп акций → акции выкупаются у структур, чьи гендиректора — этот же Белокопытов (Атлантик) и номинальный директор Ким Елена (Ориент-Запад) → деньги уходят наружу → на балансе публичной компании остаётся долг под высокую ставку.

Формально всё чисто. У Мечетина в «Ориент-Запад» и «Атлантик» на бумаге никакого прямого участия нет, а закон не позволяет это проверить. Формально Белокопытов может голосовать в совете директоров Новабев, потому что он «просто гендиректор» структуры-акционера, а не её владелец.

По существу — это возможный способ поэтапно вывести ликвидность из публичной компании в пользу круга основателя и его партнёров через механизм buyback, оплаченный кредитами публичной компании.

Что тут скажешь. Красиво.

Источники и оговорки

Все числовые показатели взяты из консолидированной финансовой отчётности ПАО «Новабев Групп» за год, закончившийся 31 декабря 2025 года, по Стандартам МСФО (аудитор — ООО «Русаудит», заключение от 21 апреля 2026 года). Структура акционеров и телодвижения оных — из сообщений компании от 8 октября 2025 года (Интерфакс-центр раскрытия информации). Биографические факты о Мечетине — из публикаций «Коммерсанта» (2019, 2023), РБК (2022), Frank Media (2024). Данные об аффилированности КВЭН и Моргункова с Мечетиным — из списка аффилированных лиц АО «Роял Кредит Банк» на 30 сентября 2019 года. Дивиденды — из сообщений компании на центре раскрытия корпоративной информации. Статья представляет собой аналитический разбор и не является инвестиционной рекомендацией. Выводы в статье, которые могут иметь место быть — личное мнение автора.

Дополнение от подписчиков:

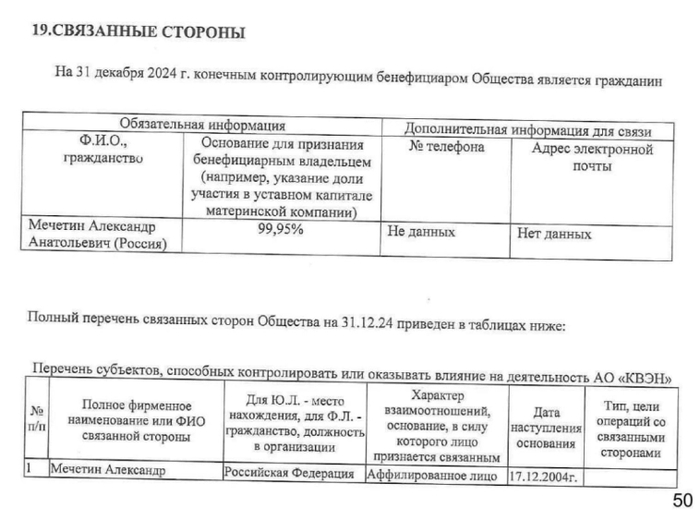

В аудиторском заключении за 24г указан как бенефициар 99.95% КВЭНа

Данные по ориент запад

и по атлантик

Подписывайтесь на мой тг, я очень старался и заслужил это:)

Там более профессиональные материалы про рынок акций — ссылка ниже.

Часть первая. Знакомьтесь, империя

Есть в России такое место как город Кондрово, Калужская область. Двадцать тысяч жителей. Именно в этом благословенном месте зарегистрирована нефтяная империя.

Называется она: Группа компаний «Оил Ресурс».

В группу входит десять юридических лиц:

— ООО «Оил Ресурс» (материнская, оптовая торговля топливом)

— ООО «Оил Ресурс Переработка» (оптовая торговля топливом)

— ООО «Оил Ресурс Трейдинг» (оптовая торговля топливом)

— ООО «Оил Ресурс Геологоразведка» (НЕ ВЕДЁТ ДЕЯТЕЛЬНОСТИ)

— ООО «Оил Ресурс Добыча» (оптовая торговля топливом)

— ООО «Оил Ресурс Логистика» (НЕ ВЕДЁТ ДЕЯТЕЛЬНОСТИ)

— ООО «Оил Ресурс Нефтесервис» (НЕ ВЕДЁТ ДЕЯТЕЛЬНОСТИ)

— ООО «Оил Ресурс Автологистика» (НЕ ВЕДЁТ ДЕЯТЕЛЬНОСТИ)

— ООО «Оил Ресурс Процессинг» (оптовая торговля топливом)

— ООО «Оил Ресурс Терминал» (услуги)

Но в группе должны быть названия солидные, чтобы инвестор проникся. Чтобы представил себе: вот она, калужская Роснефть. Вот добыча, вот переработка, вот нефтесервис, вот логистика. Прямо как у Сечина.

Владеет всем этим счастьем один человек, гражданин РФ Гарагуль Семен Сергеевич.

Часть вторая. Реальный бизнес: как оно там на самом деле

Прежде чем рассказывать про триллионы на балансе, давайте посмотрим, что компания реально делает.

За 2025 год выручка «Оил Ресурса» составила 47 миллиардов 290 миллионов рублей. Выручка годом ранее была 21,9 млрд, то есть за год бизнес вырос в два с лишним раза, рост уважаемый.

Из чего состоит выручка?

— Продажа топлива и нефтехимии — 37,99 млрд руб. (это действительно солярку налили в цистерну, цистерну продали, деньги получили).

— Брокерская деятельность — 9,21 млрд руб. (ага, акциями барыжат?).

— Прочая выручка — 88 млн руб. (всякая мелочь)

В предыдущем году строки Брокерская деятельность не существовало, а тут вдруг девять с лишним миллиардов оборота нарисовалось.

Открываем строку «себестоимость брокерской деятельности»: 9 миллиардов 114 миллионов. Из 9,21 млрд выручки — 9,11 млрд составила себестоимость. Валовая маржа один процент.

Идём дальше. Операционная прибыль — 4 068 миллионов рублей. Маржа — 8,6%. Для оптовой торговли топливом приемлемо, рынок такой.

Открываем отчёт о движении денежных средств. Операционный денежный поток за 2025 год составил минус 4 миллиарда 551 миллион рублей.

То есть прибыль на бумаге есть, а денег нет. Компания, которая по отчёту о прибылях и убытках вроде как заработала почти два миллиарда чистыми, по факту потратила четыре с половиной. Куда делись? тоже есть цифры в МСФО который вышел 20 апреля: на закупку топлива у поставщиков, на обслуживание долга, на выданные связанным сторонам займы, на авансы.

Часть третья. Рождение триллионера

На 31 декабря 2024 года на балансе «Оил Ресурса» в графе «нематериальные активы» числилось 969 тысяч рублей.

На 31 декабря 2025 года в той же графе значится 4 026 439 494 000 рублей.

Четыре триллиона двадцать шесть миллиардов четыреста тридцать девять миллионов четыреста девяносто четыре тысячи рублей.

Словами, чтоб наверняка.

Как такое произошло?

В сентябре 2025 года некое акционерное общество «КИРИЛЛИЦА» (запомните это название, оно ключевое) передало «Оил Ресурсу» исключительные права на использование патентов на технологию термохимического воздействия (ТХВ).

Патенты оформлены на баланс как неденежный вклад в уставный капитал. Вкладчик: единственный участник общества, то есть сам бенефициар, гражданин РФ Гарагуль С.С. То есть юридически патенты прошли через «Кириллицу» как бы транзитом: «Кириллица» их передала, а долю в уставном капитале получил не она, а лично Сергей Сергеевич.

Как именно патенты из «Кириллицы» попали к Гарагулю до того, как он внёс их в «Оил Ресурс», в отчёте не раскрывается. Это отдельная сделка между другими лицами, которую в аудированном заключении «Оил Ресурса» искать бесполезно.

Ни одного рубля живых денег за эти патенты никто никому не заплатил. Всё произошло внутри одного контура из одной руки в другую, из другой в третью, и в конце на балансе образовалась цифра с двенадцатью нулями.

Классическая схема, которую в учебниках по МСФО называют «неденежный вклад с оценкой независимого оценщика».

Патенты не простые, а на технологию термохимического воздействия (ТХВ).

Копирую с первоисточника — из примечания 7 аудированного отчёта: «Технология ТХВ способна повысить рентабельный КИН (коэффициент извлечения нефти) до 60%. В основе этого метода лежит закачка сверхкритической воды при высоких температурах (до 550 °C) и давлении (до 60 МПа) в нефтеносный пласт.»

А на сайте компании написано, слово в слово: технология «признана Министерством Энергетики РФ соответствующей технологическим приоритетам Энергетической стратегии Российской Федерации на период до 2050 года».

Сама Энергетическая стратегия Российской Федерации до 2050 года — это реальный документ. Утверждена Распоряжением Правительства РФ № 908-р от 12 апреля 2025 года. Подписана Председателем Правительства М. Мишустиным. Лежит на static.government.ru в открытом доступе. Восемьдесят с лишним страниц текста — про нефтяную отрасль, про газовую, про угольную, про атомную генерацию, про возобновляемые источники, про электроэнергетику.

В тексте Энергетической стратегии РФ до 2050 года слова «термохимическое воздействие» не встречается ни разу. «Оил Ресурс» не упоминается ни разу. «Кириллица» не упоминается ни разу.

Давайте так же зайдём на сайт этого самого Центра компетенций технологического развития ТЭК. Сайт cktr-tek.ru. Нас интересует, как вторая сторона соглашения отметила это историческое событие.

Открываем раздел «Проекты». Там перечислено, с чем Центр реально работает. Читаю: «Модель генеративного искусственного интеллекта». «Технология переработки золошлаковых отходов». «Бульдозер с электромеханической трансмиссией». «Электрозарядная станция». Четыре проекта как пример их деятельности.

Открываем «Публикации». Свежие статьи специалистов Центра за декабрь 2025 года — в «Нефтяном хозяйстве» и «Известиях Томского политехнического университета». Названия: «Практические результаты опытной эксплуатации первого отечественного комплекса гидравлического разрыва пласта», «Комплексная автоматизация мобильных комплексов гидроразрыва пласта».

ГИДРАВЛИЧЕСКОГО ПЛАСТА. То есть научная команда Центра занимается именно той технологией, которую «Оил Ресурс» в своих проспектах называет устаревшей и неэффективной, и в противовес которой позиционирует свою ТТХВ. И вот с этой командой «Оил Ресурс» 5 февраля 2026 года «подписал соглашение о сотрудничестве».

Открываем «Новости». Последние новости Центра — про страховое покрытие нефтесервисной отрасли, про отбор заявок Минэнерго на субсидии, про оборудование для турецкой АЭС «Аккую», про направления цифровизации ТЭК. И ни в одной новости — ни за февраль, ни за март, ни за апрель 2026 года — ни слова про соглашение с «Оил Ресурсом». Ни слова.

Ищу на сайте Центра слово «Кириллица», слово «термохимическое» или «Оил Ресурс» — ничего. За два с половиной месяца после подписания этого эпохального соглашения на сайте Центра не появилось ни одного упоминания. Даже короткой новостной заметки. Даже пресс-релиза на пол-абзаца.

Но в проспекте эмиссии облигаций фраза «признана Минэнерго» смотрится. Инвестор в облигации проникается.

Теперь про номера патентов. Их в отчёте, о приготовьтесь, одиннадцать штук. Зачитываю ровно так, как это перечислено в аудированном документе:

№ 2 839 499, № 2 843 104, № 2 843 109, № 2 843 110, № 2 843 111, № 2 843 112, № 2 843 113, № 2 843 422, № 2 843 694, № 2 832 747, № 2 726 693, № 2 726 703.

Даты регистрации — в основном июль 2025 года. То есть за пару месяцев до того, как их занесли в «Оил Ресурс» на четыре триллиона. Свеженькие.

Два патента постарше — 2720-е серии, это примерно 2020 год.

скрин одного из патентов

Прилагаю скрин одного из патентов. Они все существуют. Вас удивляет что нибудь? Меня смутил UA (что есть Украина) рядом с именем автора в период проведения СВО.

Но я покопал дальше, нашёл более ранний патент, где Чернов фигурирует — RU2671880C1 от 2017 года (заявка подана 18.05.2017, выдан 2018). Он был автором того патента не один а с рядом других людей, включая иностранцев. Делаю первичный вывод что он реальный специалист.

Часть четвёртая. Оценка. Святая оценка.

Ну и самое вкусное. Как четыре триллиона рублей из ничего материализовались на балансе.

Оценщик АО «Аналитическая экспертная группа». Компания Питерская, ОГРН 1027801575328, лицензия № 007691. Член Российской коллегии оценщиков, СРО «Национальная коллегия специалистов оценщиков» и СРО «Ассоциация оценщиков «Сообщество профессионалов оценки»». Два СРО — это для подстраховки, видимо. Чтоб если из одного выгонят, во втором можно было дальше работать.

Оценка производилась доходным методом. Это значит прогнозируются будущие денежные потоки от использования актива, дисконтируются, суммируются. Получается оценка. Всё легально, вся методика описана в федеральном стандарте ФСО XI.

Смотрим, какие допущения заложил оценщик в своё творение.

скрин из отчета МСФО 2025 с 22 страницы

Оценщик буквально взял ВСЮ российскую нефтедобычу. Все 535 миллионов тонн в год, это официальная цифра Минэнерго по всей стране, включая Роснефть, Лукойл, Сургутнефтегаз, Татнефть, Газпром нефть, Башнефть, Русснефть и прочих игроков.

Затем он сказал: «Допустим, что на каждой из 262 тысяч будущих скважин, которые Россия пробурит до 2044 года, будет применяться технология ТХВ компании «Оил Ресурс»». Это допущение. Просто допущение. Никаких договоров с нефтяниками нет.

Затем оценщик сказал: «Предположим, что от этих внедрений нефтяники сэкономят 441 триллион рублей» (бл* я уже сам путаюсь, выходит если один триллион = одна тысяча миллиардов то 441 триллион это 441 тысяча миллиардов). И добавил: «А с этих экономий они отдадут Калужской Группе «Оил Ресурс» скромные два с половиной процента — роялти».

И получилось 10,6 триллиона ожидаемых доходов. Продисконтировали под 30,4% (ставка, прямо сказать, жесть, но даже она не спасает положение) и получили ровно 4 020 000 000 тысяч рублей.

Теперь вопрос.

Кто из крупных нефтяных компаний России подписал договор о применении технологии ТХВ «Оил Ресурса»?

Я не в курсе подобного рода подписаний, хотя они могли иметь место быть.

Сколько реальных контрактов на использование патентов заключено?

Я не в курсе подобного рода подписаний, хотя они могли иметь место быть.

Сколько денег от этих патентов «Оил Ресурс» получил в 2025 году?

Вспомним отчёт о прибылях и убытках. Строка «выручка». Там 47 миллиардов от продажи солярки и брокерской деятельности. Ноль рублей от лицензионных платежей за технологию ТХВ.

Потому что никто этой технологией не пользуется.

Часть пятая. Облигационная пирамида в полный рост

Раздутый баланс это входной билет на облигационный рынок. Рейтинговые агентства, андеррайтеры, организаторы размещений: все смотрят на размер активов и капитала. Компания с капиталом в миллиард рублей никогда не разместит облигаций на десять миллиардов. А компания с капиталом в четыре триллиона — может.

И Семен Сергеевич разместил. Ой, как он разместил.

В марте 2024 года — первый выпуск биржевых облигаций. Миллиард рублей, купон 21% годовых, погашение в апреле 2027-го. Робкое начало, щупаем рынок.

В декабре 2024 года — второй выпуск. Два с половиной миллиарда, купон 33% годовых, погашение в декабре 2029-го. Тридцать три процента, бл*. Это в стране, где ключевая ставка ЦБ была около 20%. Кто платит 33%? Тот, кому больше никто не даёт под 25%. Тот, кто готов платить любую цену за деньги, потому что без денег завтра всё рухнет.

В марте 2025 года — второй выпуск доразмещается.

В августе 2025 года — третий выпуск. Три миллиарда, купон 28%, погашение в июле 2030-го.

В октябре 2025 года — четвёртый выпуск. Три миллиарда семьсот пятьдесят пять миллионов, купон 29%, погашение в октябре 2030-го.

Итого на 31 декабря 2025 года непогашенный облигационный долг составил 10 255 298 тысяч рублей. Десять с четвертью миллиардов рублей. Средневзвешенная ставка купона — около 28% годовых.

Двадцать восемь процентов. На десять миллиардов. Это 2,8 миллиарда рублей процентов в год. Только процентов. Каждый год. До 2030-го.

А операционный денежный поток бизнеса — напомню! — минус 4,5 миллиарда за год.

То есть бизнес деньги теряет. И все эти проценты (да и основная сумма долга) оплачиваются из новых облигационных выпусков. Занял десять, заплатил проценты по старым долгам, остаток потратил и снова пошёл занимать.

Это, дорогие товарищи, классическая финансовая пирамида.

Только вместо Сергея Мавроди у нас Семен Гарагуль.

Чтобы пирамида не рухнула, нужно одно условие: чтобы каждый следующий выпуск был больше предыдущего. Потому что из него надо выплатить проценты по всем предыдущим плюс оставить что-то себе.

Часть шестая. Связанные стороны. А это у нас что такое в кармане?

Я ещё не рассказал про самое трогательное. Про операции со связанными сторонами.

Связанные стороны в МСФО — это компании, находящиеся под общим контролем с отчитывающейся фирмой. Говоря по-русски «свои», то есть принадлежащие тому же хозяину. Операции с ними обязаны раскрываться отдельно, потому что это зона риска: можно на своих же контрагентов вывести что угодно.

Открываем Примечание 4 отчёта.

Финансовые вложения в связанные стороны (займы):

— на 31 декабря 2024 года: 49 019 тыс. руб.

— на 31 декабря 2025 года: 1 927 467 тыс. руб.

То есть за год «Оил Ресурс» выдал своим собственным структурам займов почти на два миллиарда рублей. Рост в сорок раз.

Откуда эти два миллиарда долгов связанным взялись? А вот из облигаций. Инвесторы купили у «Оил Ресурса» облигации, а «Оил Ресурс» тут же вывел эти деньги в виде «займов» своим собственным связанным фирмам.

А теперь мое любимое, займы связанным сторонам и процентная ставка по ним здесь не раскрыта. Но мы пробуем.

Процентные доходы (если компания выдала долг другой и получила проценты) «Оил Ресурса» от займов связанным сторонам за 2025 год 43 миллиона 621 тысяча рублей. Это на портфель займов, средний размер которого под миллиард. Ставочка выходит процентов пять годовых. В стране, где Сбер по депозитам платит 18%, а ключевая ЦБ — 20%, калужская компания одалживает своим же структурам под пять. А сама в это же время берёт на бирже под 28–33%.

То есть инвестор покупает облигацию под 33%. Его деньги приходят в «Оил Ресурс». А «Оил Ресурс» тут же передаёт эти деньги своим же конторам под 5%. Разница 28 процентных пункта. В живых рублях миллиард в год убытка, который покрывается из кармана облигационеров.

Административные расходы в адрес связанных сторон:

— 2024 год: 61 834 тыс. руб.

— 2025 год: 276 250 тыс. руб.

Четверть миллиарда рублей за год ушла своим же структурам за какие-то «административные услуги». Какие конкретно в отчёте не указано.

Резюмируем: только за 2025 год из компании в пользу связанных с Гарагулем структур прямо и явно выведено 2,2 миллиарда рублей. Это только то, что честно задекларировано в аудированной отчётности.

А ещё в декабре 2025 года, за две недели до конца отчётного периода, компания продала ООО «Оил Ресурс Переработка» за одну тысячу рублей.

Кому продали? В отчёте не сказано.

А зачем продавать за тысячу? У этого ООО обязательств оказалось больше, чем активов, на 4,2 миллиона. Зачем именно сейчас эту дочку вообще надо было продать? Варианты напрашиваются.

Вариант первый — у «Переработки» в прошлом году висели штрафные санкции на 62 миллиона. Очистились.

Вариант второй — чистка периметра консолидации перед следующими размещениями. Вывел проблемную дочку за пределы отчёта — баланс Группы стал визуально чище. Аудитор её больше не консолидирует, и всё, что там было неудобного в её операциях, теперь чужая проблема.

Какая из версий верная — один Сергей Сергеевич знает.

Сентябрь — занесли патенты на 4 триллиона. В октябре разместили ещё один выпуск облигаций на 3,75 миллиарда. В декабре избавились от «Переработки». Красиво оформили годовую отчётность. Подписали её у аудитора. И ушли на новогодние.

Часть седьмая. Мелкие, но характерные штрихи

Аудитор. ООО «Пром-Инвест-Аудит», Санкт-Петербург, улица Курчатова, дом 9, строение 2, офис 253. Офис 253.

Руководитель аудита Балашов Глеб Сергеевич. ОРНЗ 21606050766. Дата подписания — 20 апреля 2026 года. Интересно, что аудит консолидированной отчётности за 2024 год проводил другой аудитор. Сменили. В отчёте об этом упомянуто: «Аудит за 2024 год был проведён другим аудитором, который выразил немодифицированное мнение 28 апреля 2025 года».

Когда эмитент облигаций на 10 миллиардов меняет аудитора между отчётными периодами это всегда повод для вопросов. Я никого ни в чём не обвиняю, я просто констатирую: смена аудитора при публичном долге красный маркер, который рейтинговые агентства маркируют отдельной строкой.

НРА рейтинговое агентство

У нас рейтинг старый, до годового отчета. Особых рисков аудитор не видит которые бы были «кричащими».

Страхование. Цитирую дословно из раздела «Условные обязательства» на странице 30:

«Группа не осуществляла в полном объёме страхования оборудования, временного прекращения деятельности или в отношении ответственности третьих лиц в части имущественного или экологического ущерба, нанесенного в результате использования имущества Группы.»

Компания, которая торгует топливом: огнеопасным, экологически рискованным и требующим страхования — не застраховала ни оборудование, ни ответственность, ни убытки от приостановки деятельности.

Почему? А страховка, ясное дело, стоит денег. А деньги нужны на другое. На займы связанным сторонам, например.

В 2025 году компания приобрела два нефтеналивных терминала — в ХМАО и Оренбургской области. За сколько — в отчёте не указано точной цифры приобретения, но общее движение основных средств показывает поступления на 2 033 981 тысяч рублей. Плюс переоценка на 1 528 052 тыс. руб.

То есть купили терминалы примерно за два миллиарда, тут же переоценили вверх на полтора миллиарда — и балансовая стоимость основных средств выросла с 154 миллионов до 2 324 миллионов. За год основные средства выросли в 15 раз. И это, в общем-то, нормальный процесс — но удивительно совпадающий по времени с размещением облигаций, вам не кажется?

Хотя стоит похвалить компанию, это реальный актив, он стоит денег.

Часть 7 ½. Вопросы к участникам сего увлекательного действия

Давайте знакомиться с бригадой. Поимённо.

Гражданин РФ. Физическое лицо. Владелец всего этого великолепия.

Вопрос первый, самый простой: Семен Сергеевич, как так получилось, что у вас в сентябре 2025 года в уставном капитале лежали 1000 рублей, а в октябре — четыре триллиона двадцать миллиардов?

Вопрос второй: если технология термохимического воздействия действительно способна повысить КИН до 60% то почему вы занимаетесь торговлей соляркой в Калужской области, а не продаёте эту технологию за миллиарды долларов Saudi Aramco, ExxonMobil и другим игрокам?

Вопрос третий: зачем вашей нефтяной империи четыре юридических лица, которые не ведут деятельности?

Вопрос четвёртый и главный: вы куда 1 927 467 тысяч рублей в виде займов связанным сторонам дели? Эти деньги инвесторы дали вам, думая, что финансируют торговлю топливом. А вы их перекинули на свои же другие конторы. Да еще и где-то под 4-5 процентов. Когда будете возвращать?

Питерская контора, ОГРН 1027801575328, лицензия № 007691 от 31.10.2003. Двойной член СРО — «Национальная коллегия специалистов оценщиков» плюс СРО «Ассоциация оценщиков «Сообщество профессионалов оценки»».

Вопрос первый, невинный: уважаемые эксперты, а вы вообще себя в зеркало видели, когда писали в своей оценке, что ООО «Оил Ресурс» из Кондрово Калужской области будет получать роялти со всей российской нефтедобычи в размере 2,4% двадцать лет подряд?

Вопрос второй: почему в допущениях не учтена деталь — что у Роснефти, Газпром нефти, Татнефти, Лукойла и прочих нефтяников есть свои собственные НИИ, полигоны, патенты и методы повышения нефтеотдачи? Они, ну ещё бы, уж прям побегут к Сергею Сергеевичу в Кондрово, оставят свои научные центры в Уфе, Самаре и Тюмени и будут платить 2,4% Калужскому магнату.

Вопрос третий: а вы в курсе, что ваша подпись под этой оценкой это юридически значимый документ? На её основании инвесторы принимают решения о покупке облигаций. Если завтра эти инвесторы потеряют деньги, а прокуратура копнёт поглубже, вы готовы объяснять в суде, откуда взялось допущение про 535 млн тонн годовой добычи, закреплённое за одной калужской ООО? Ваши СРО вас защитят? А лицензия № 007691 от 31.10.2003 тоже пригодится, чтобы объяснять следователю?

Санкт-Петербург, улица Курчатова, дом 9, строение 2, офис 253. Член СРО аудиторов «Ассоциация «Содружество»». Руководитель аудита Балашов Глеб Сергеевич, ОРНЗ 21606050766. Дата подписания — 20 апреля 2026 года.