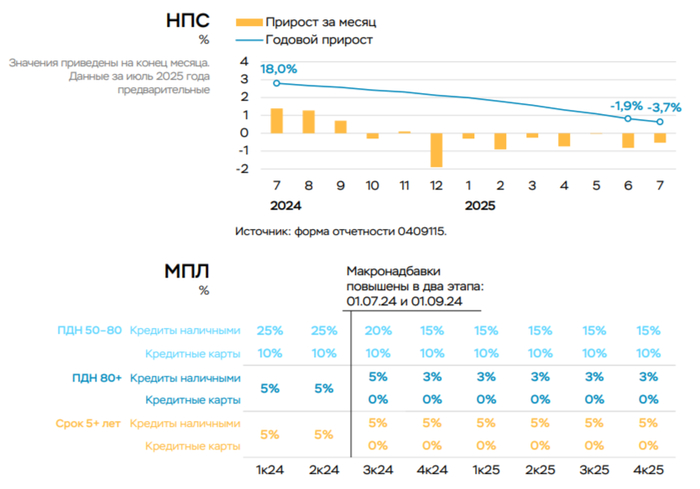

В июле 2025 г. потребительское кредитование продолжает снижаться, но корпоративное ускорилось,а ипотека по выдаче сравнялась с прошлым годом

По данным ЦБ, в июле 2025 г. портфель кредитов физических лиц увеличился на 175₽ млрд и составил 36,8₽ трлн (0,5% м/м и 3,3% г/г, в июне +98₽ млрд). В июле 2024 г. он увеличился на 448₽ млрд (существенный резонанс). Можно с уверенностью вещать о стабилизации в розничном кредитовании: потребительский портфель снижается 8 месяцев подряд, автокредитный портфель только за счёт скидок и льгот от автопроизводителей пошёл в рост, ипотека стала более адресной, но меры поддержки оживили её. В корпоративном кредитовании существенное снижение относительно прошлого года, но не месяца:

🏠 Темпы роста ипотечного портфеля в июле увеличились на 0,9% (в июне 0,7%), кредитов было выдано на 356₽ млрд (287₽ млрд в июне), в июле 2024 г. выдали 356₽ млрд. Выдача ипотеки с господдержкой составила 298₽ млрд (263₽ млрд в июне), почти вся выдача приходится на семейную ипотеку — 256₽ млрд (в июне 220₽ млрд). Рыночная продолжает находиться на низких уровнях — 58₽ млрд (46₽ млрд в июне), жёсткая ДКП не оставляет шанса потребителям. В июле продолжилось оживление в ипотеке (уже вышли на уровни 2024 г.), это связано с различными смягчениями и отменами комиссий, так же с 07.08.25 по 01.11.25 был увеличен уровень возмещения банкам на покупку квартиры. Но не забываем, что с 1 июля впервые заработали МПЛ в ипотеке, что позволит напрямую ограничить выдачу рискованных кредитов, а обвал продаж у застройщиков я разбирал недавно в отчёте ЛСР за I полугодие 2025 г.

💳 Портфель потреб. кредитов снизился на -70₽ млрд (-0,5% м/м, в июне -0,8₽ млрд). Автокредитный портфель подрос на 60₽ млрд (+2,3% м/м, в июне +66₽ млрд), спрос стимулировали маркетинговые акции дилеров, а также программы кредитования с субсидией автопроизводителей. Снижение в потреб. кредитовании связано с к.с. (снижение до 18% не помогает), повышением макронадбавок практически по всем необеспеченным ссудам.

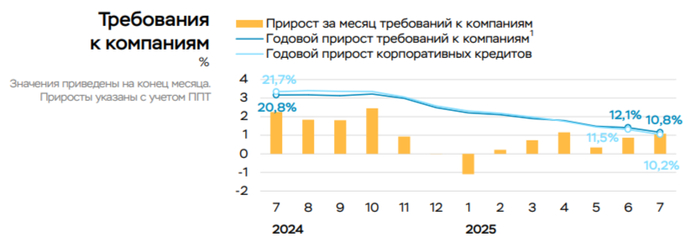

💼 Корпоративный кредитный портфель вырос на 1₽ трлн (+1,1% м/м, в июне 0,6₽ трлн), в июле 2024 г. 1,8₽ трлн. Значительная часть прироста пришлась на застройщиков жилья (+0,3₽ трлн), сектору явно тяжело при высоких ставках. Как итог, кредитование значительно снизилось относительно 2024 г., но рост относительно прошлого месяца показывает, что юр. лицам комфортно кредитоваться и по 18% ставке.

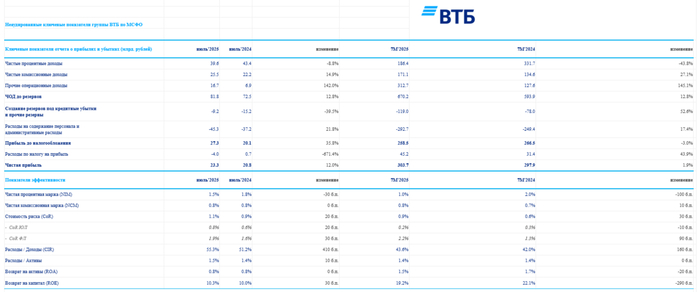

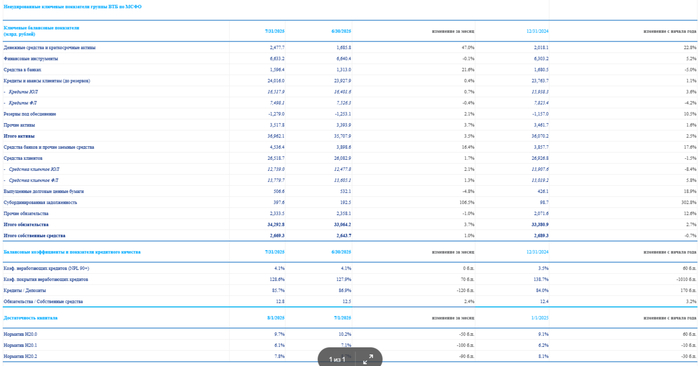

Рассматриваем данную динамику на примере Сбера и ВТБ:

🏦 Отчёт Сбербанка за июль: портфель жилищных кредитов вырос на 1,2% за месяц (в июне +0,9%), банк выдал 228₽ млрд ипотечных кредитов (+9,6% г/г, в мае 200₽ млрд). Портфель потреб. кредитов снизился на 0,3% за месяц (в июне -1,9%), банк выдал 175₽ млрд потреб. кредитов (-37,7% г/г). Корп. кредитный портфель увеличился на 0,9% (в июне +0,4%), корпоративным клиентам было выдано 2₽ трлн кредитов (0% г/г, в июне 1,9₽ трлн).

🏦 Отчёт ВТБ за июль: кредитный портфель юридических лиц увеличился до 16,5₽ трлн (+0,7% м/м), портфель кредитов физических лиц сократился до 7,49₽ трлн (-0,4% г/г).

📌 Розничное кредитование перестало быть головной болью регулятора, автокредитование оживили, только за счёт скидок и льгот (во многом из-за плачевной ситуации в автоотрасли), в ипотеке началось оживление за счёт поддержки (конечно тут не учитываются рассрочки от застройщиков, проблема в том, что к концу стройки клиентам придётся гасить всю сумму полностью или брать ипотеку, а цена квартиры завышена, и не факт, что ключевая ставка будет низкой). В корпоративном кредитовании существенное замедление выдачи по сравнению с прошлым годом, но рост относительно прошлого месяца. Снижение ставки до 18% не влияет на потреб. кредитование и рыночную ипотеку, потому что она до сих пор остаётся заградительной (скорее всего часть заёмщиков сейчас перекредитовывается).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor