Когда цифры говорят сами за себя

Показать полностью

1

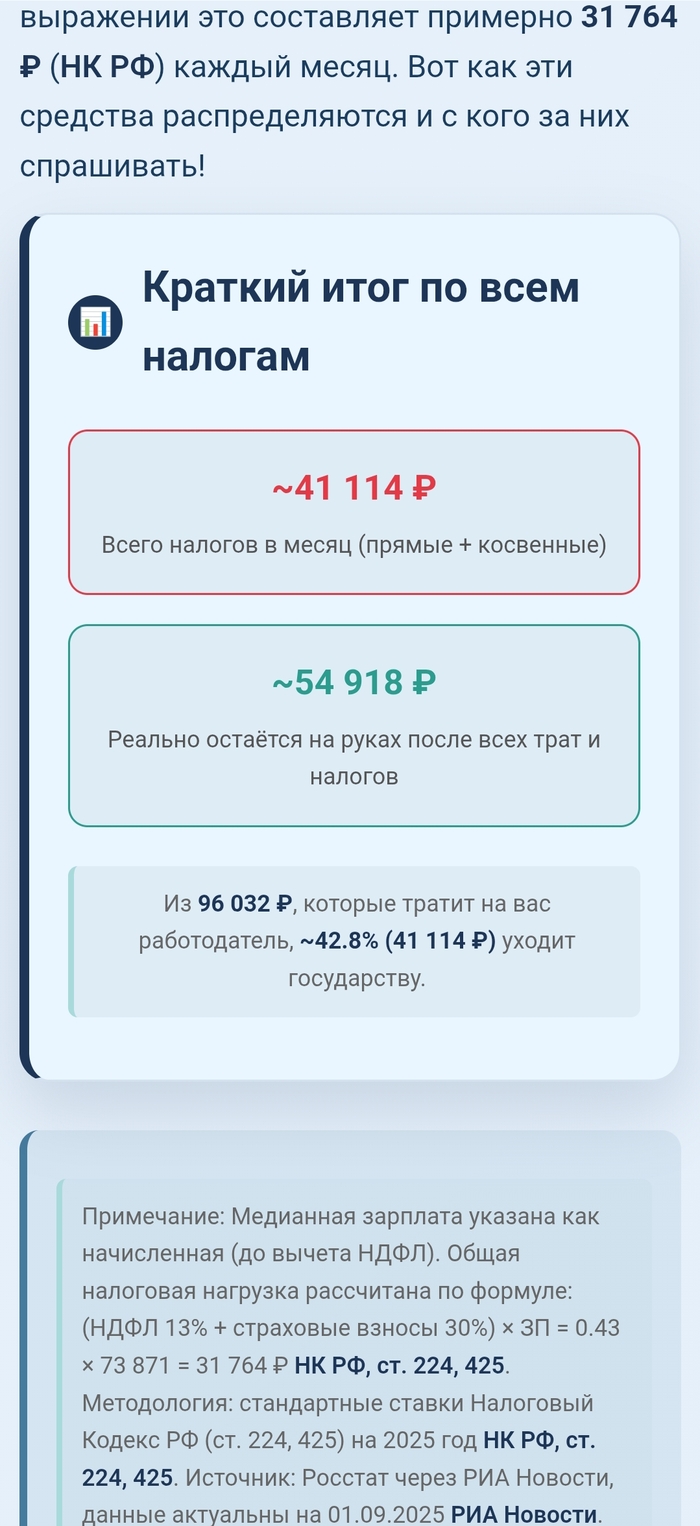

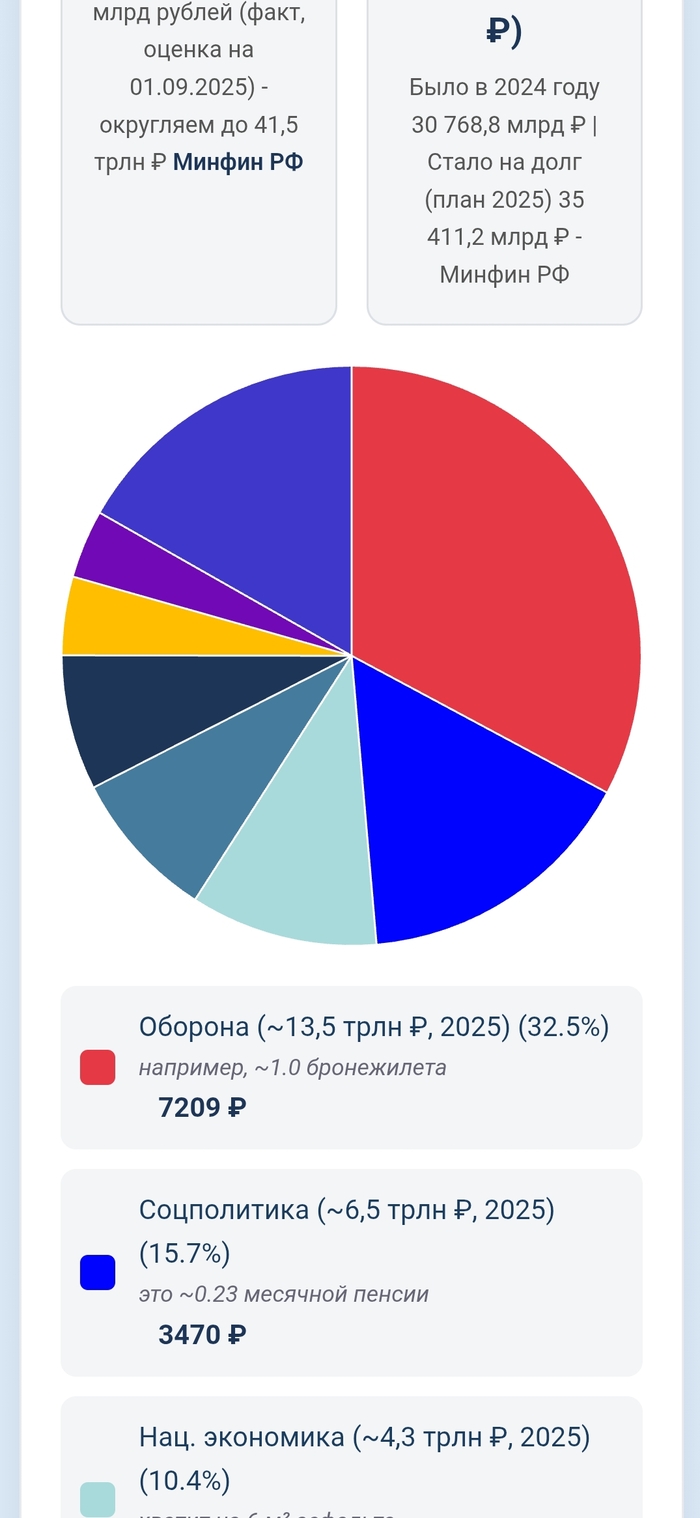

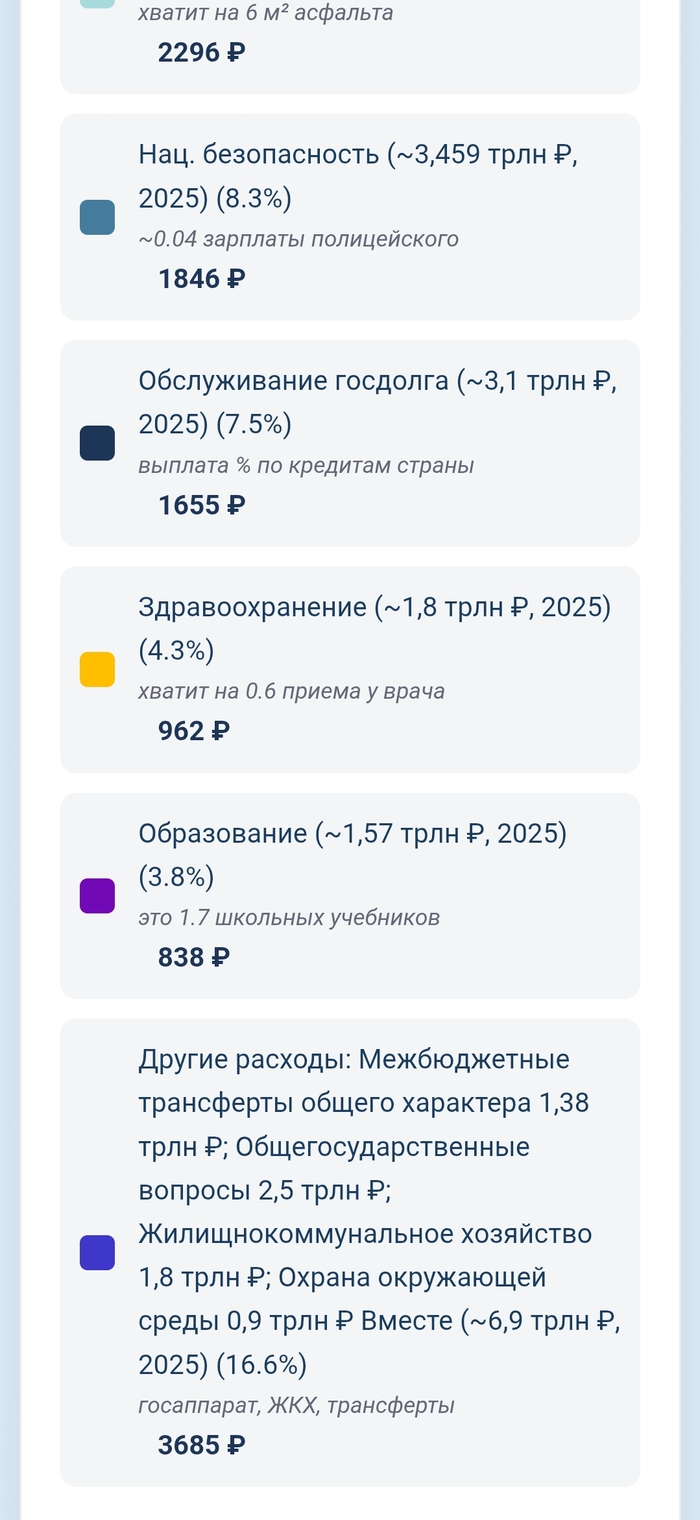

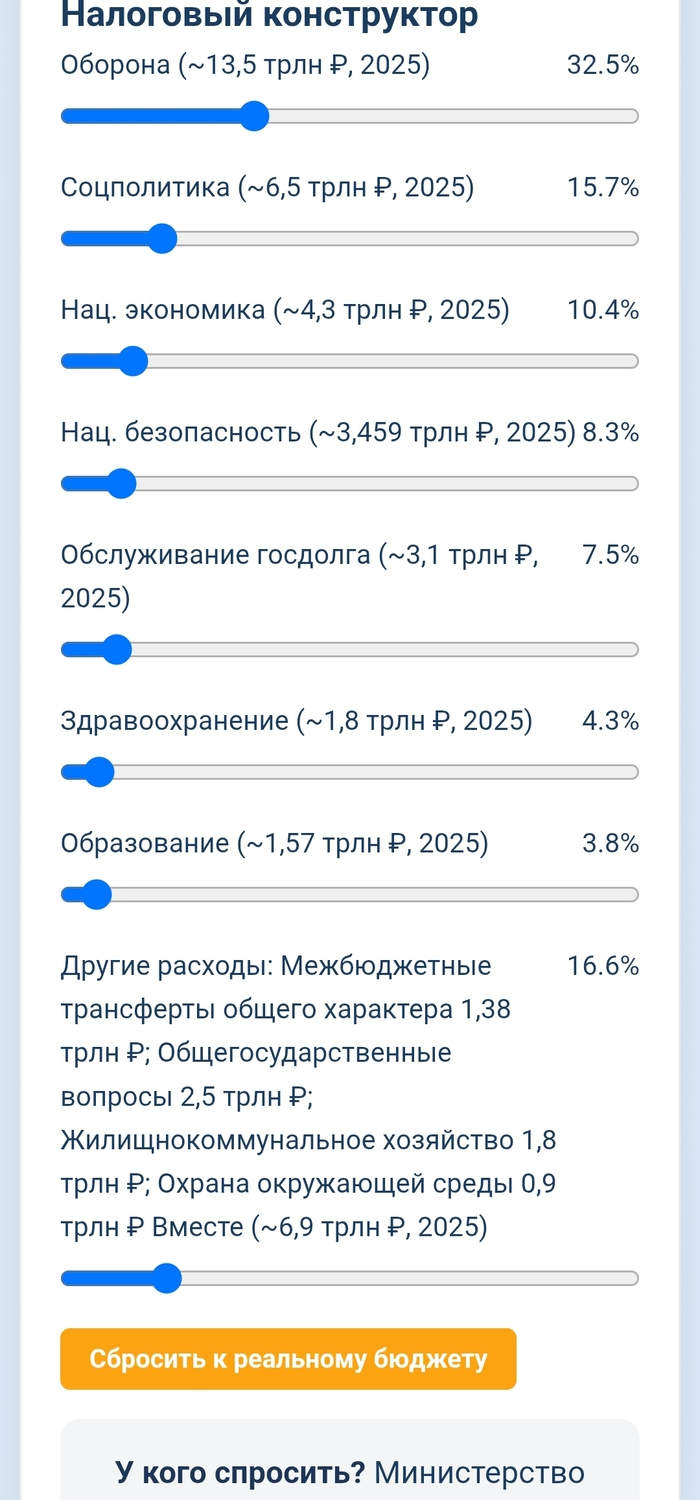

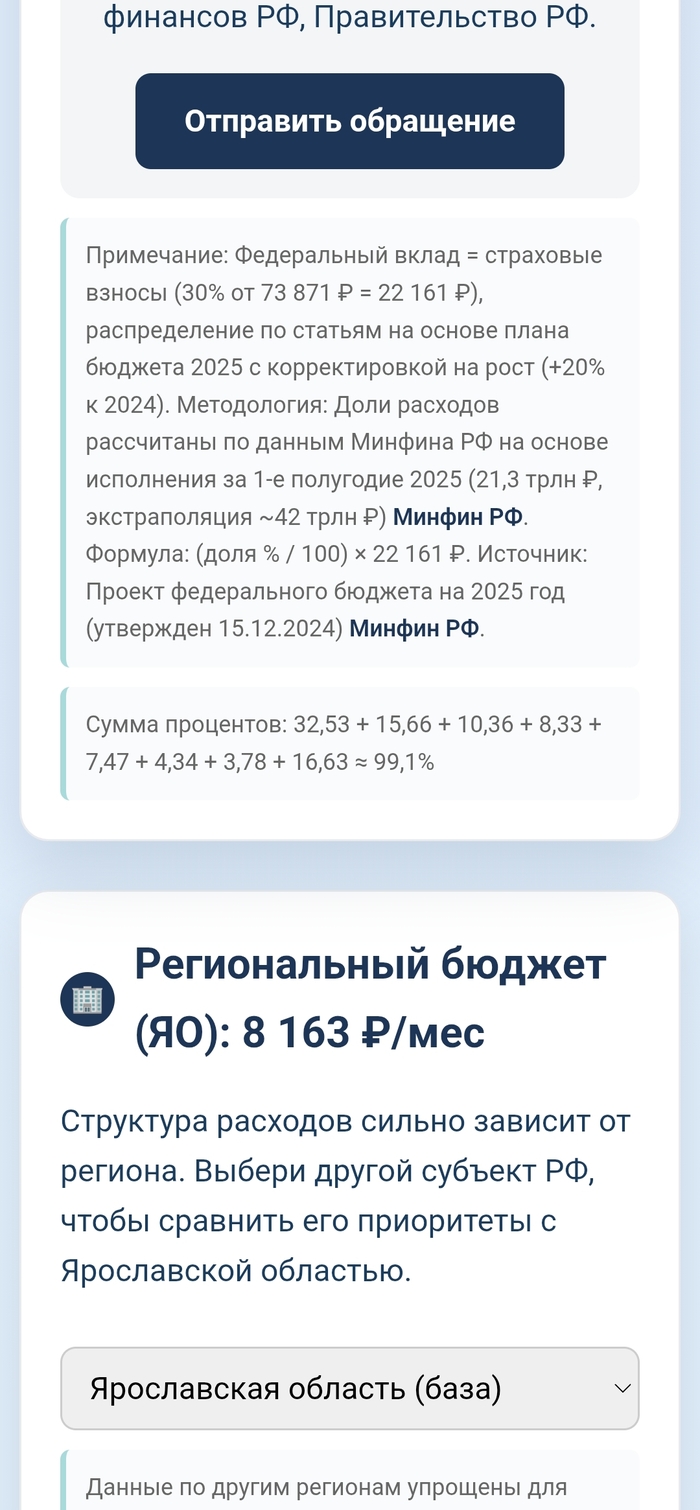

Калькулятор налогов для скуфа и сколько уходит на пойманных коррупционеров. Часть 2. Некоторые таблицы пропускаю, чтобы уместиться в формат.

ЮРИДИЧЕСКОЕ УВЕДОМЛЕНИЕ И МЕТОДОЛОГИЧЕСКИЕ ОГОВОРКИ

Статус проекта: «Интерактивный калькулятор налогов»

ВНИМАНИЕ: Перед использованием данного интерактивного калькулятора, пожалуйста, внимательно ознакомьтесь с нижеследующими положениями. Продолжение использования сайта означает ваше полное согласие с ними.

1. Статус Информации и Ограничение Ответственности

1.1. Оценочный и Образовательный Характер Данных: Данный инструмент является некоммерческим образовательным и исследовательским проектом. Все представленные цифры, расчеты и распределения (включая налоги, бюджетные статьи, зарплаты и ущерб) являются оценочными и получены путем моделирования на основе общедоступных данных. Эта страница не является официальным финансовым документом, налоговой или юридической консультацией.

1.2. Допущения, Упрощения и Погрешности: Бюджетная система чрезвычайно сложна. Для наглядности в данной модели использованы существенные упрощения и допущения (например, усредненные ставки косвенных налогов, стандартные налоговые вычеты, пропорциональное распределение расходов). Реальное распределение средств может отличаться. Возможная погрешность расчетов, особенно по косвенным налогам и специфическим статьям, может составлять ±15-20% и более.

1.3. Отсутствие Гарантий (Предоставление «КАК ЕСТЬ»): Инструмент и все данные предоставляются по принципу «КАК ЕСТЬ» (AS IS), без каких-либо гарантий точности, актуальности или полноты. Автор не несет ответственности за любые решения (финансовые, личные, юридические) или выводы, сделанные пользователями на основе информации с этой страницы.

1.4. Динамичность Данных: Информация актуальна на дату, указанную в шапке сайта (05.09.2025). Налоговое законодательство, бюджетные планы и статистические данные постоянно меняются. Автор не берет на себя обязательств по обновлению информации в реальном времени.

2. Цель Проекта и Использование Инструмента

2.1. Цель — Повышение Финансовой Грамотности: Основная задача проекта — в доступной и интерактивной форме визуализировать сложные процессы формирования и распределения налогов в РФ, способствуя повышению финансовой грамотности граждан.

2.2. Интерактивный Элемент («Конструктор Бюджета»): Функция перераспределения бюджета с помощью слайдеров является умозрительным экспериментом. Она создана исключительно для того, чтобы позволить пользователю смоделировать личные приоритеты, и не является предложением по изменению реального бюджета или политическим призывом.

2.3. Ссылки на Внешние Ресурсы и Органы Власти: Ссылки на официальные ведомства и формы обращений («У кого спросить?», «Отправить обращение») размещены в информационно-справочных целях для демонстрации существующих каналов коммуникации между гражданами и государством. Они не являются призывом к каким-либо действиям, массовым обращениям или политической агитации.

3. Интеллектуальная Собственность и Данные

3.1. Лицензия: Код, дизайн и структура данного калькулятора являются интеллектуальной собственностью автора и распространяются на условиях лицензии Creative Commons Attribution-NonCommercial-ShareAlike 4.0 International (CC BY-NC-SA 4.0). Вы можете свободно использовать и адаптировать проект в некоммерческих целях при условии указания авторства и сохранения той же лицензии.

3.2. Источники Данных: Проект построен на данных из официальных и общедоступных источников (Минфин РФ, ФНС, Росстат, «КонсультантПлюс», РИА Новости и др.). Автор не несет ответственности за точность и полноту данных, предоставленных первоисточниками. Полный список источников приведен ниже.

Все расчеты основаны на комбинации данных из следующих официальных и авторитетных источников.

1. Основные Законодательные и Бюджетные Документы

Налоговый Кодекс РФ (НК РФ)

Описание: Основа для всех налоговых ставок и правил распределения.

Федеральный закон "О федеральном бюджете на 2025 год..."

URL: http://publication.pravo.gov.ru/document/0001202412010001?index=2

Описание: Официальный текст закона о бюджете.

Проект «Бюджет для граждан» на 2025–2027 гг.

URL: https://minfin.gov.ru/common/upload/library/2024/11/main/0759_Budget_2025-2027.pdf

Описание: Упрощенное представление федерального бюджета от Минфина.

КонсультантПлюс: Утвержден федеральный бюджет на 2025 - 2027 годы

Описание: Аналитическая справка по утвержденному бюджету.

2. Статистические Данные

РИА Новости: В России выросла медианная зарплата

Описание: Исходные данные о медианной зарплате (73 871 ₽).

Парламентская газета: В России выросла медианная зарплата

URL: https://www.pnp.ru/economics/v-rossii-vyrosla-mediannaya-zarplata.html

Описание: Подтверждение данных о медианной зарплате.

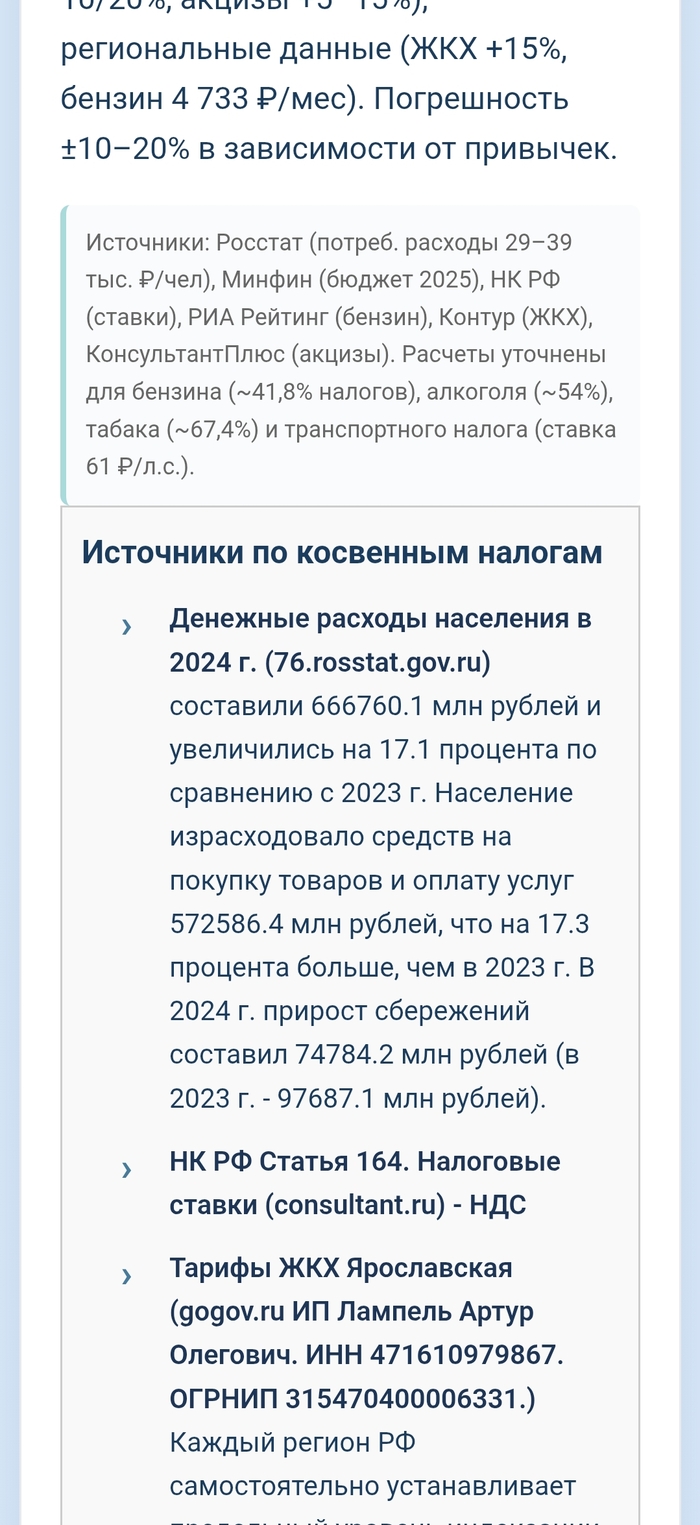

Ярославльстат: Денежные расходы населения в 2024 г.

URL: https://76.rosstat.gov.ru/storage/mediabank/denezhnye_dohody_naseleniya_v_2024.pdf

Описание: Основа для моделирования потребительских расходов.

3. Региональные и Местные Бюджеты

Минфин РФ: Исполнение консолидированных бюджетов субъектов РФ

Описание: Ежемесячная информация по исполнению бюджетов.

Минфин РФ: Результаты мониторинга местных бюджетов

URL: https://minfin.gov.ru/ru/document/?id_4=135092-rezultaty_monitoringa_mestnykh_byudzhetov

Описание: Данные по местным бюджетам.

Счётная палата РФ: Отчет о работе в 2020 году

Описание: Пример отчета по исполнению бюджета и контролю.

4. Аналитические и Информационные Материалы

Контур: Сколько налогов платит работодатель за работника в 2025 году

Описание: Подтверждение ставки страховых взносов.

ppt.ru: Федеральные, региональные и местные налоги

Описание: Информация о распределении НДФЛ.

ФНС России: Справочная информация о ставках и льготах

Описание: Расчет имущественных и транспортных налогов.

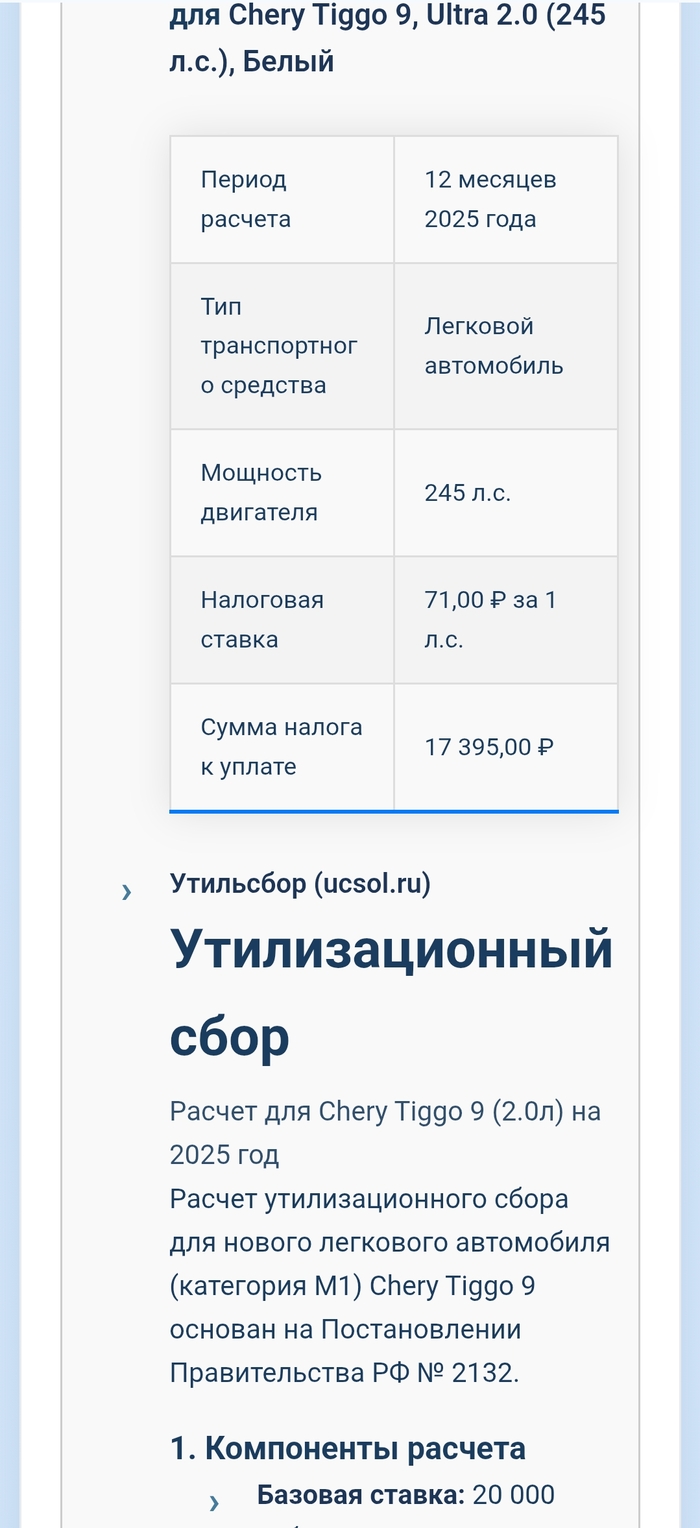

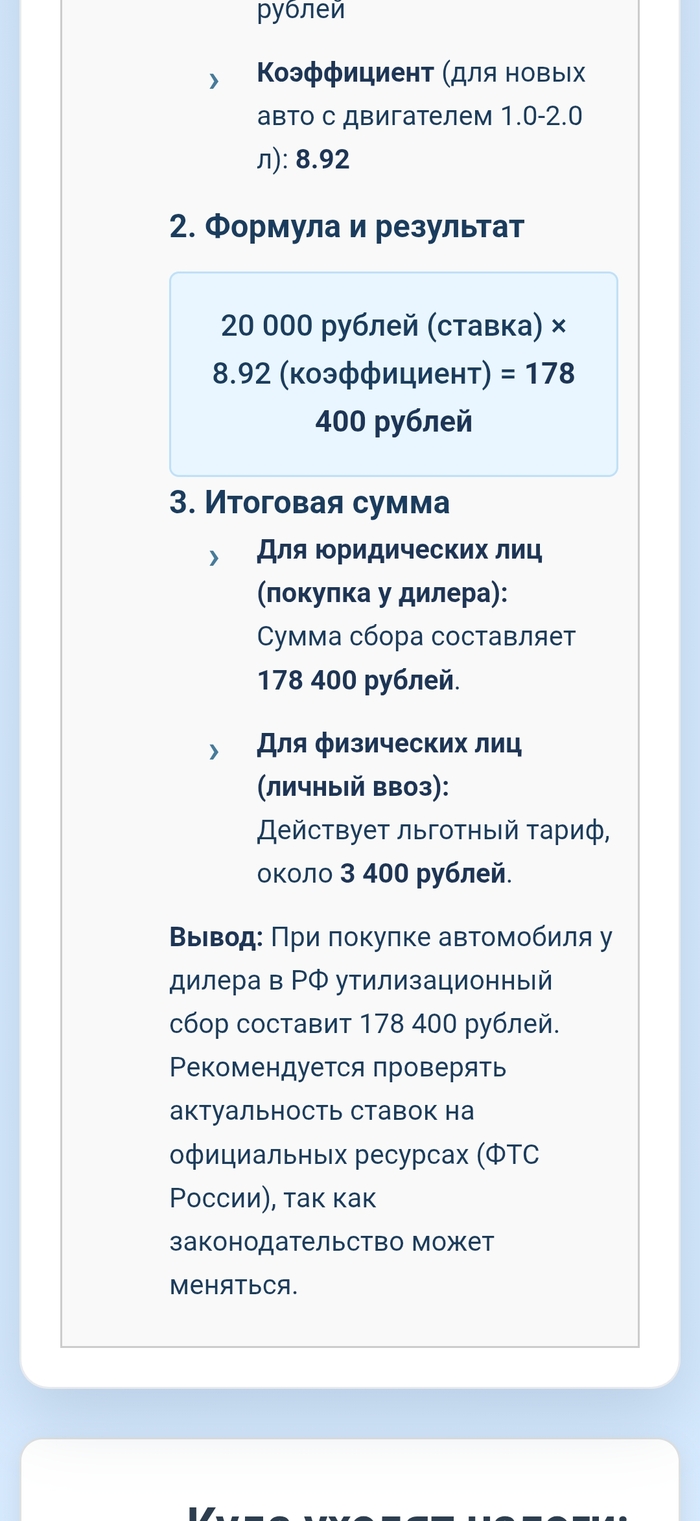

ucsol.ru: Утилизационный сбор

Описание: Справочная информация о разовых сборах.

5. Данные по Специфическим Темам

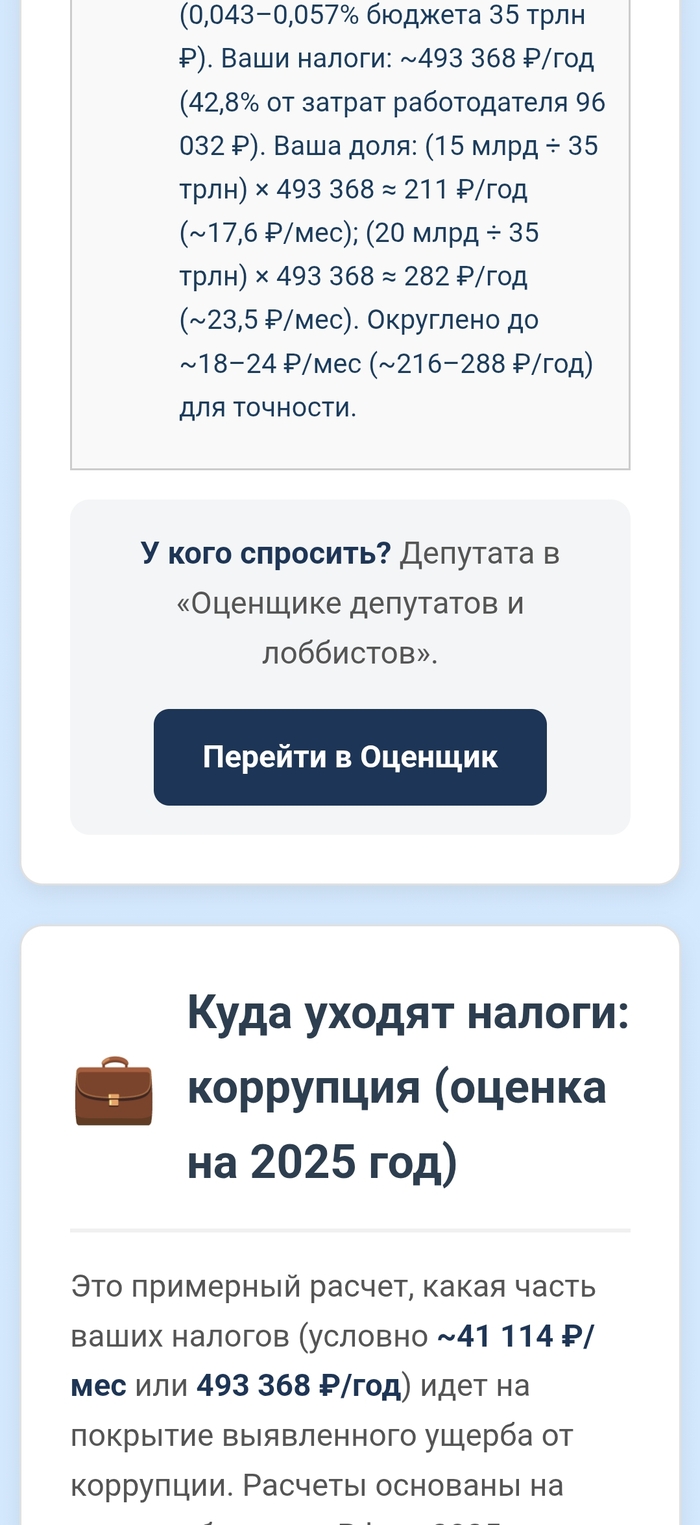

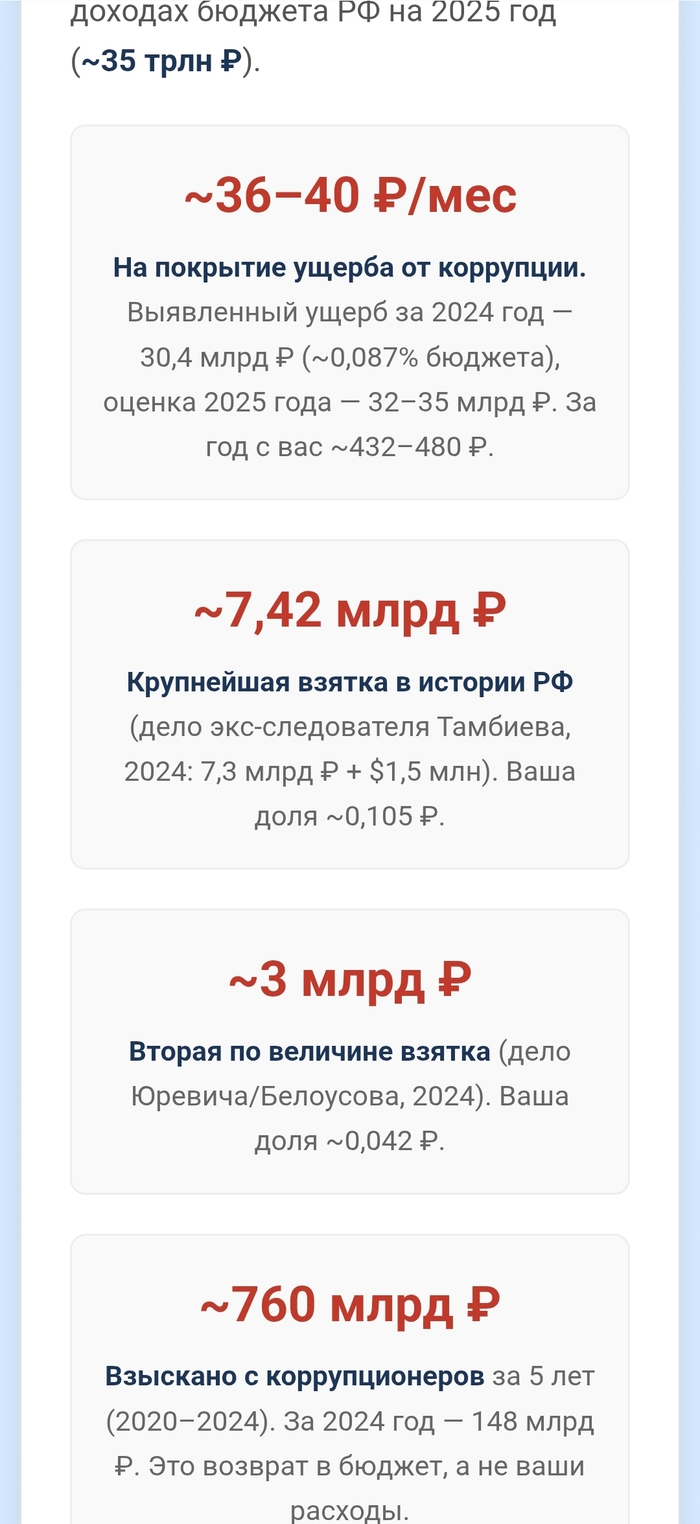

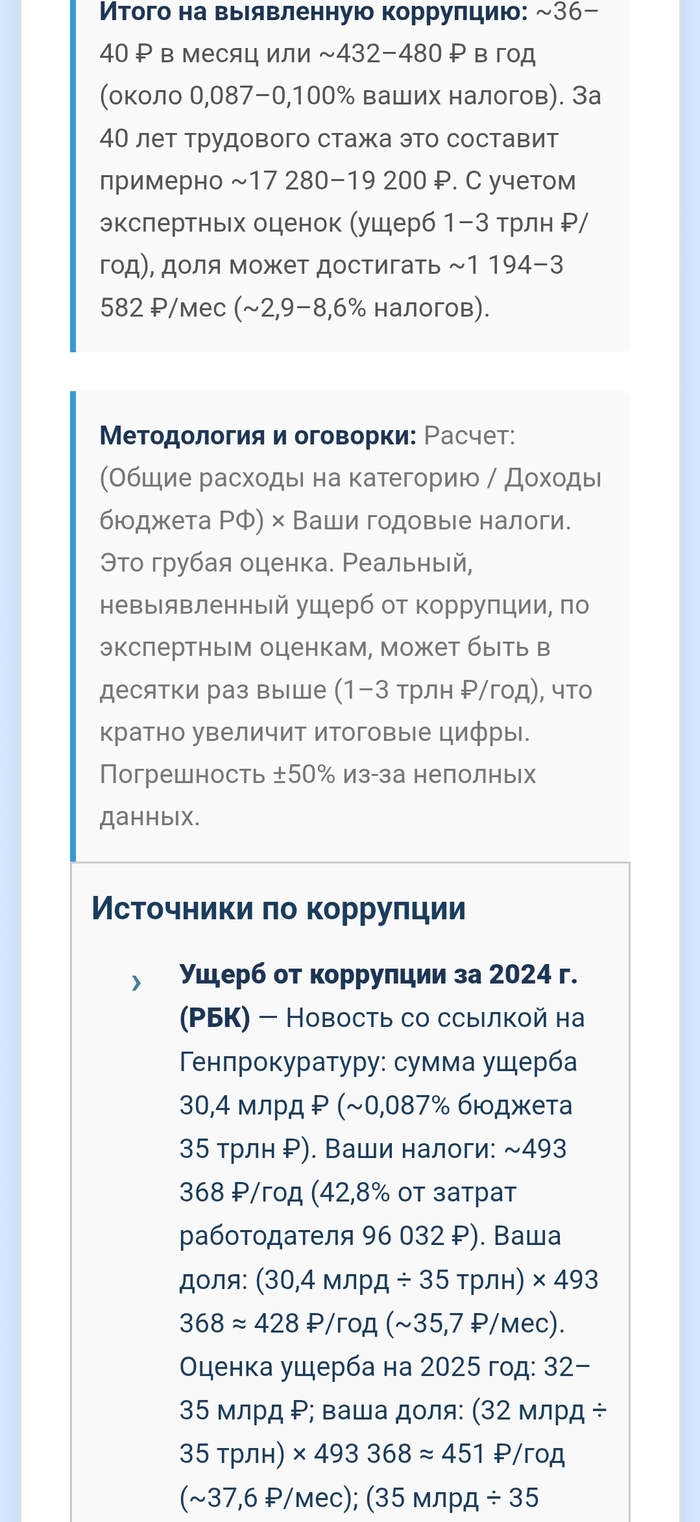

РБК: Ущерб от коррупции за 2024 г.

URL: https://www.rbc.ru/society/16/06/2025/6837ed979a79471aa4b6c83d

Описание: Официальные данные Генпрокуратуры.

Коммерсантъ: Крупнейшая взятка (дело Тамбиева)

Описание: Детали по резонансному делу.

Интерфакс: Вторая по величине взятка (дело Юревича/Белоусова)

Описание: Информация по еще одному крупному делу.

ТАСС: Взыскано с коррупционеров

Описание: Данные о возвращенных в бюджет средствах.

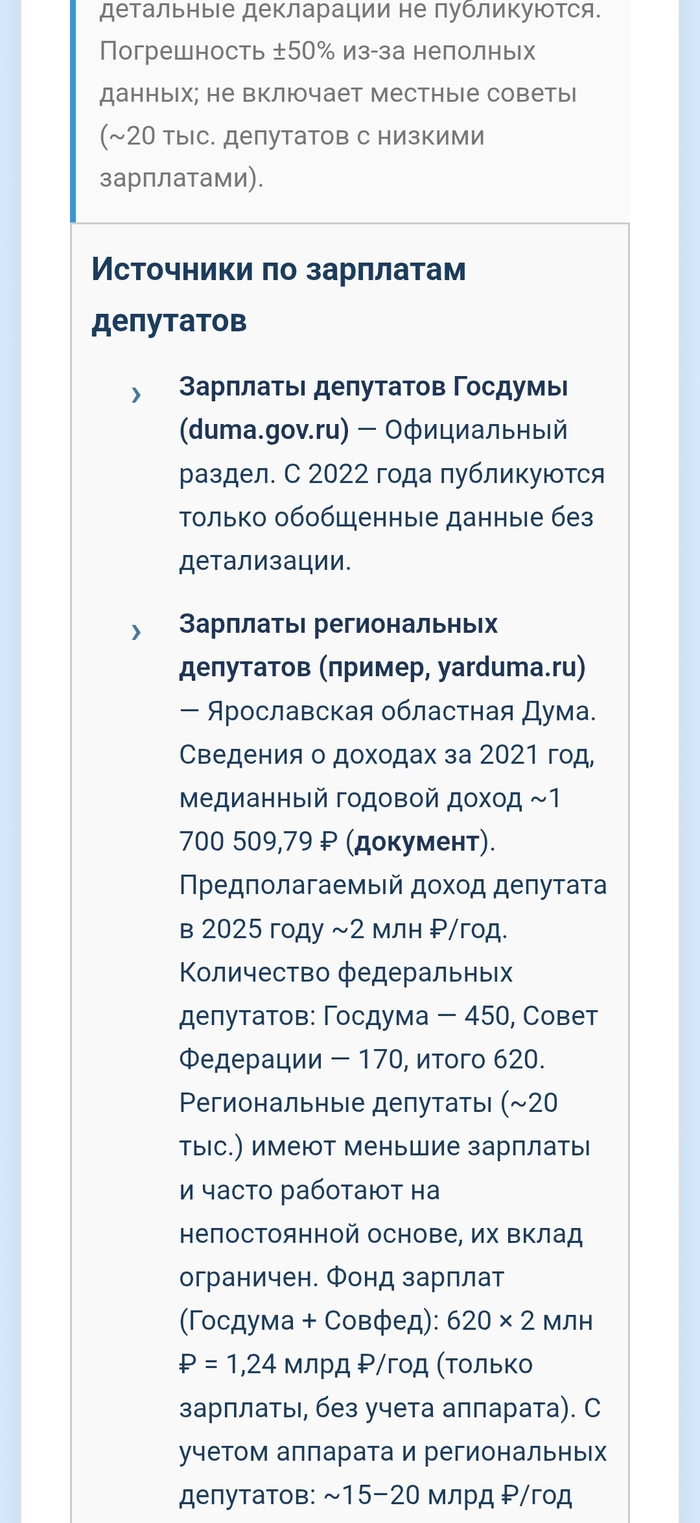

Госдума: Зарплаты депутатов

URL: http://duma.gov.ru/anticorruption/dohod/dohod_property/

Описание: Официальный раздел с обобщенными данными.

Ярославская областная Дума: Зарплаты региональных депутатов

Описание: Пример данных о доходах региональных депутатов.

Есть ли существенные ошибки, помимо грубости расчётов? Наверное было бы здорово если можно было настраивать соотношение того кому отправятся налоги. Думаю с цифровым рублём постепенно и это появится в какой-то форме.

Дисклеймер: все данные и расчеты приблизительные.

ЮРИДИЧЕСКОЕ УВЕДОМЛЕНИЕ И МЕТОДОЛОГИЧЕСКИЕ ОГОВОРКИ

Статус проекта: «Интерактивный калькулятор налогов»

ВНИМАНИЕ: Перед использованием данного интерактивного калькулятора, пожалуйста, внимательно ознакомьтесь с нижеследующими положениями. Продолжение использования сайта означает ваше полное согласие с ними.

1. Статус Информации и Ограничение Ответственности

1.1. Оценочный и Образовательный Характер Данных: Данный инструмент является некоммерческим образовательным и исследовательским проектом. Все представленные цифры, расчеты и распределения (включая налоги, бюджетные статьи, зарплаты и ущерб) являются оценочными и получены путем моделирования на основе общедоступных данных. Эта страница не является официальным финансовым документом, налоговой или юридической консультацией.

1.2. Допущения, Упрощения и Погрешности: Бюджетная система чрезвычайно сложна. Для наглядности в данной модели использованы существенные упрощения и допущения (например, усредненные ставки косвенных налогов, стандартные налоговые вычеты, пропорциональное распределение расходов). Реальное распределение средств может отличаться. Возможная погрешность расчетов, особенно по косвенным налогам и специфическим статьям, может составлять ±15-20% и более.

1.3. Отсутствие Гарантий (Предоставление «КАК ЕСТЬ»): Инструмент и все данные предоставляются по принципу «КАК ЕСТЬ» (AS IS), без каких-либо гарантий точности, актуальности или полноты. Автор не несет ответственности за любые решения (финансовые, личные, юридические) или выводы, сделанные пользователями на основе информации с этой страницы.

1.4. Динамичность Данных: Информация актуальна на дату, указанную в шапке сайта (05.09.2025). Налоговое законодательство, бюджетные планы и статистические данные постоянно меняются. Автор не берет на себя обязательств по обновлению информации в реальном времени.

2. Цель Проекта и Использование Инструмента

2.1. Цель — Повышение Финансовой Грамотности: Основная задача проекта — в доступной и интерактивной форме визуализировать сложные процессы формирования и распределения налогов в РФ, способствуя повышению финансовой грамотности граждан.

2.2. Интерактивный Элемент («Конструктор Бюджета»): Функция перераспределения бюджета с помощью слайдеров является умозрительным экспериментом. Она создана исключительно для того, чтобы позволить пользователю смоделировать личные приоритеты, и не является предложением по изменению реального бюджета или политическим призывом.

2.3. Ссылки на Внешние Ресурсы и Органы Власти: Ссылки на официальные ведомства и формы обращений («У кого спросить?», «Отправить обращение») размещены в информационно-справочных целях для демонстрации существующих каналов коммуникации между гражданами и государством. Они не являются призывом к каким-либо действиям, массовым обращениям или политической агитации.

3. Интеллектуальная Собственность и Данные

3.1. Лицензия: Код, дизайн и структура данного калькулятора являются интеллектуальной собственностью автора и распространяются на условиях лицензии Creative Commons Attribution-NonCommercial-ShareAlike 4.0 International (CC BY-NC-SA 4.0). Вы можете свободно использовать и адаптировать проект в некоммерческих целях при условии указания авторства и сохранения той же лицензии.

3.2. Источники Данных: Проект построен на данных из официальных и общедоступных источников (Минфин РФ, ФНС, Росстат, «КонсультантПлюс», РИА Новости и др.). Автор не несет ответственности за точность и полноту данных, предоставленных первоисточниками. Полный список источников приведен ниже.

Все расчеты основаны на комбинации данных из следующих официальных и авторитетных источников.

1. Основные Законодательные и Бюджетные Документы

Налоговый Кодекс РФ (НК РФ)

Описание: Основа для всех налоговых ставок и правил распределения.

Федеральный закон "О федеральном бюджете на 2025 год..."

URL: http://publication.pravo.gov.ru/document/0001202412010001?index=2

Описание: Официальный текст закона о бюджете.

Проект «Бюджет для граждан» на 2025–2027 гг.

URL: https://minfin.gov.ru/common/upload/library/2024/11/main/0759_Budget_2025-2027.pdf

Описание: Упрощённое представление федерального бюджета от Минфина.

КонсультантПлюс: Утвержден федеральный бюджет на 2025 - 2027 годы

Описание: Аналитическая справка по утвержденному бюджету.

2. Статистические Данные

РИА Новости: В России выросла медианная зарплата

Описание: Исходные данные о медианной зарплате (73 871 ₽).

Парламентская газета: В России выросла медианная зарплата

URL: https://www.pnp.ru/economics/v-rossii-vyrosla-mediannaya-zarplata.html

Описание: Подтверждение данных о медианной зарплате.

Ярославльстат: Денежные расходы населения в 2024 г.

URL: https://76.rosstat.gov.ru/storage/mediabank/denezhnye_dohody_naseleniya_v_2024.pdf

Описание: Основа для моделирования потребительских расходов.

3. Региональные и Местные Бюджеты

Минфин РФ: Исполнение консолидированных бюджетов субъектов РФ

Описание: Ежемесячная информация по исполнению бюджетов.

Минфин РФ: Результаты мониторинга местных бюджетов

URL: https://minfin.gov.ru/ru/document/?id_4=135092-rezultaty_monitoringa_mestnykh_byudzhetov

Описание: Данные по местным бюджетам.

Счётная палата РФ: Отчет о работе в 2020 году

Описание: Пример отчета по исполнению бюджета и контролю.

4. Аналитические и Информационные Материалы

Контур: Сколько налогов платит работодатель за работника в 2025 году

Описание: Подтверждение ставки страховых взносов.

ppt.ru: Федеральные, региональные и местные налоги

Описание: Информация о распределении НДФЛ.

ФНС России: Справочная информация о ставках и льготах

Описание: Расчет имущественных и транспортных налогов.

ucsol.ru: Утилизационный сбор

Описание: Справочная информация о разовых сборах.

5. Данные по Специфическим Темам

РБК: Ущерб от коррупции за 2024 г.

URL: https://www.rbc.ru/society/16/06/2025/6837ed979a79471aa4b6c83d

Описание: Официальные данные Генпрокуратуры.

Коммерсантъ: Крупнейшая взятка (дело Тамбиева)

Описание: Детали по резонансному делу.

Интерфакс: Вторая по величине взятка (дело Юревича/Белоусова)

Описание: Информация по еще одному крупному делу.

ТАСС: Взыскано с коррупционеров

Описание: Данные о возвращенных в бюджет средствах.

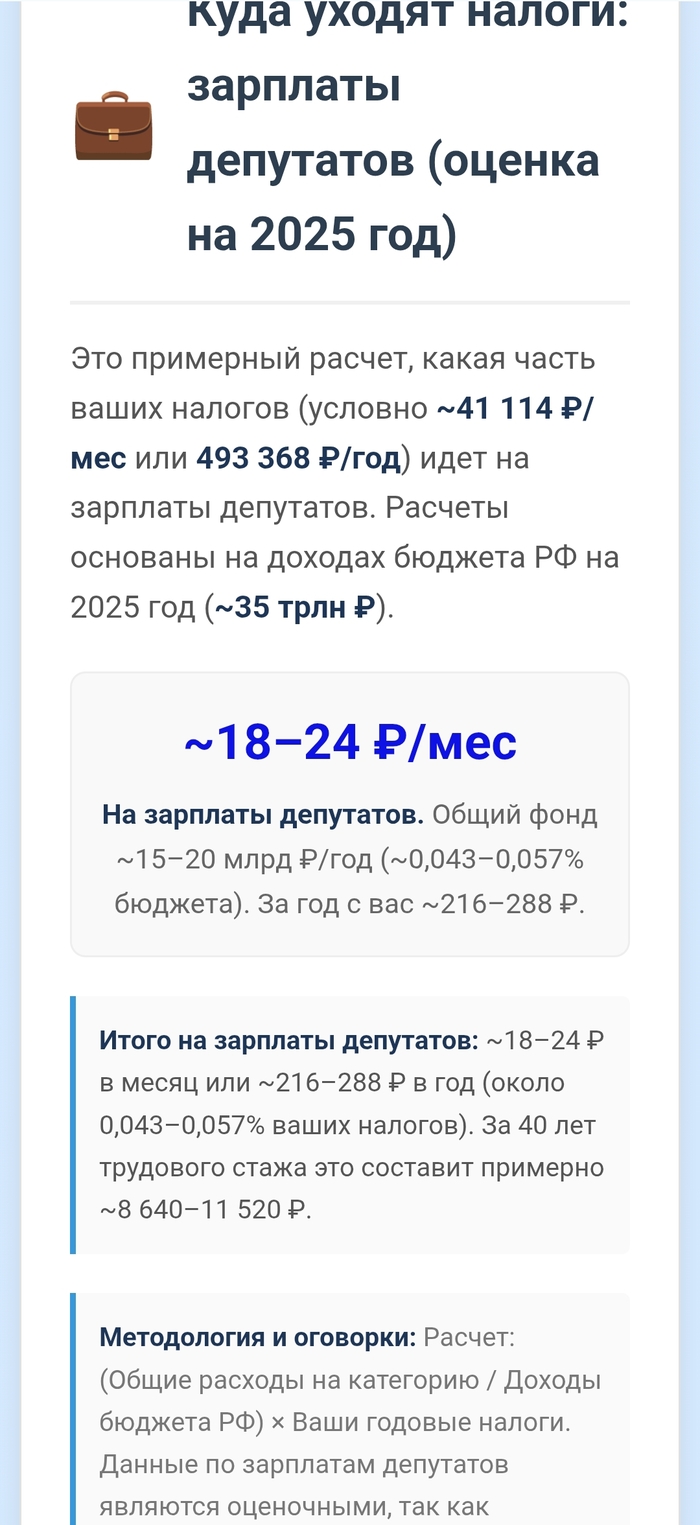

Госдума: Зарплаты депутатов

URL: http://duma.gov.ru/anticorruption/dohod/dohod_property/

Описание: Официальный раздел с обобщенными данными.

Ярославская областная Дума: Зарплаты региональных депутатов

Описание: Пример данных о доходах региональных депутатов.

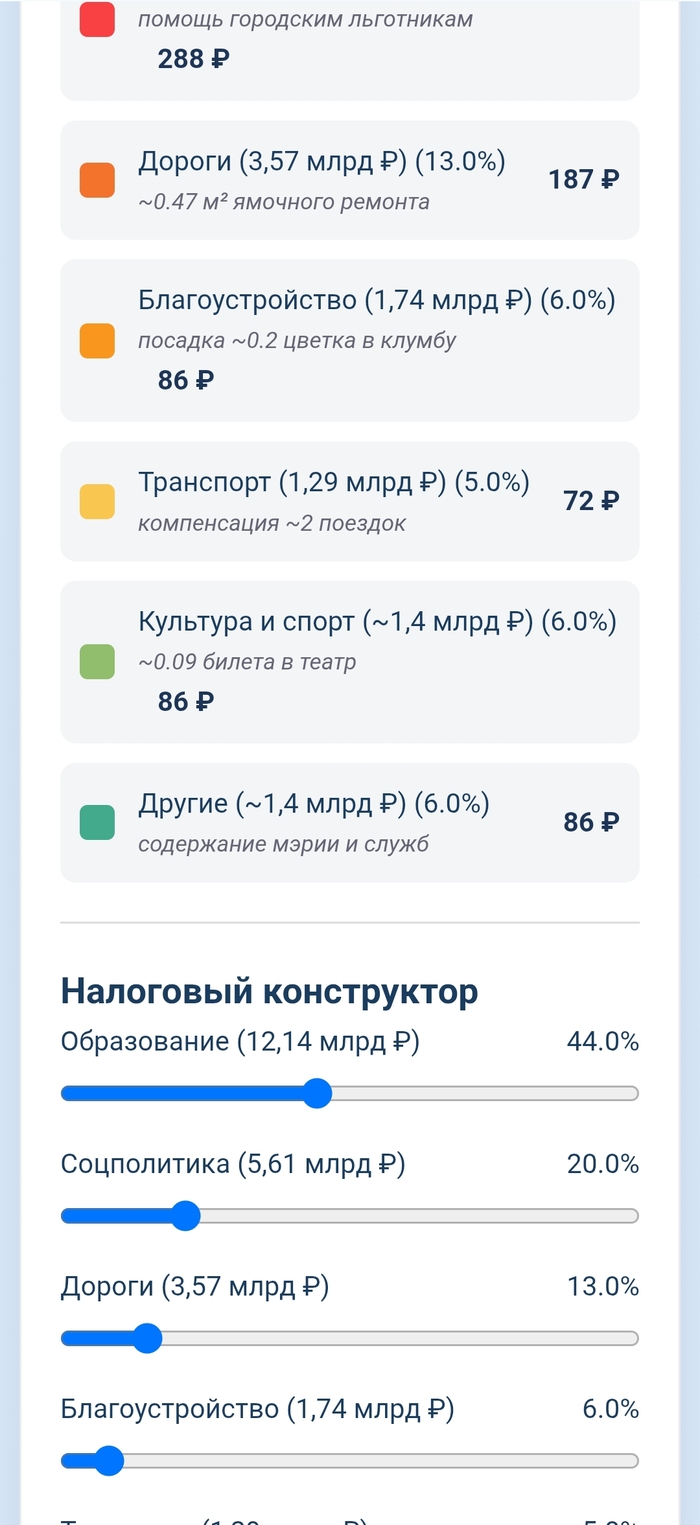

Во вторую или третью часть запишу сколько стоит отдельный депутат, любовь к акцизным товарам и отдельный пойманный коррупционер кошельку медианного скуфа из Ярославской области.

Разбирался и делал эту графику пару вечеров после поста о выкладках куда тратит налоги Австралия. Так что вопрос к специалистам – у меня есть грубые ошибки?

С каждым днём Екатеринбург всё краше! Так, скоро нас ждёт преображение набережной Исети. От «Глобуса» до улицы Лыжников появится благоустроенная территория с двумя новыми мостами, детскими площадками, комфортными спусками к воде и зелёными насаждениями.

Проект, разработанный компанией «Эфес», был одобрен городским советом, что означает скорое начало работ.

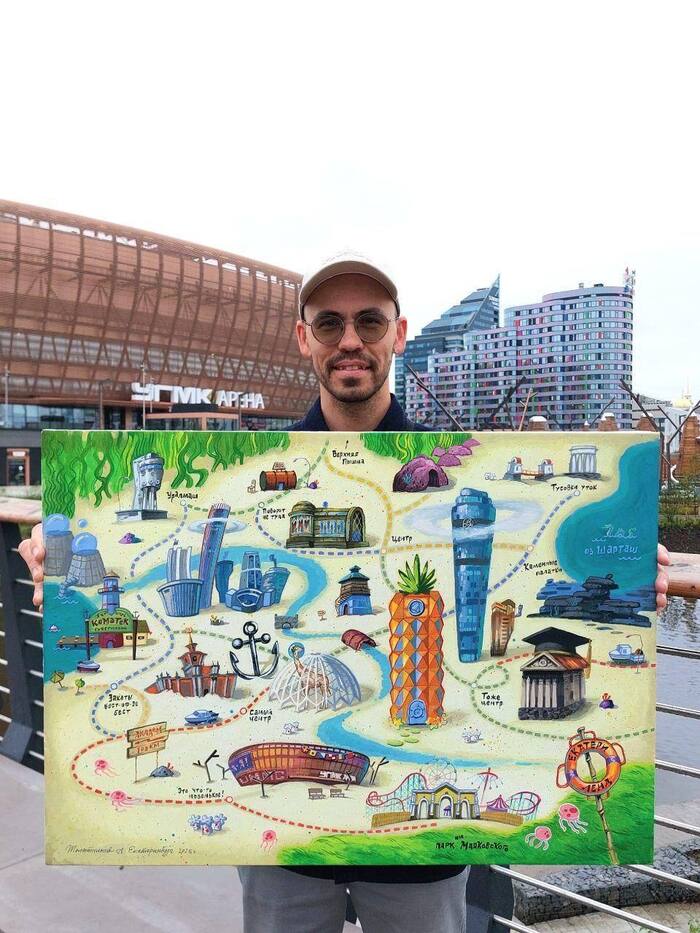

Художник превратил уральскую столицу в подводный Бикини Боттом, населив её "Спанч Бобом" и компанией! Арсений Телятников решил, что городу давно пора сменить серый пейзаж на яркие краски подводного мира, и вуаля — теперь Плотинка кишит медузами, а вместо небоскрёбов маячат ананасовые дома!

Ждём, когда на ВИЗе откроется филиал "Красти Краба" с фирменными крабсбургерами!

Как вам работа художника?

Екатеринбург, готовь желания. В июле на город обрушится звёздный дождь!

С 12 июля по 23 августа над Екатеринбургом можно будет наблюдать красивейшее явление — метеорный поток.

Пик звездопада придётся на ночь с 30 на 31 июля. Говорят, в это время можно будет загадать до 25 желаний в час!

Русская художественная традиция берёт начало в средневековой иконописи (Феофан Грек, Андрей Рублёв), где линия и символика преобладали над анатомической точностью. Однако академический рисунок в современном понимании сформировался лишь в XVIII веке с основанием Императорской Академии художеств (1757).

Цель статьи: проанализировать русскую школу рисунка сравнивая наши города и иностранные школы.

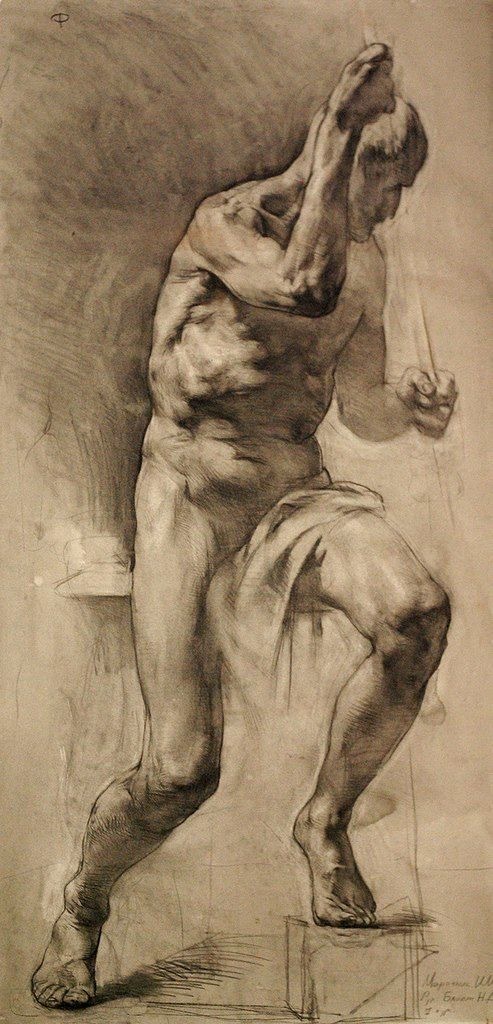

Работа из РАХ имени Репина

Академический рисунок в Мархи и Академии художеств — два подхода, выросших из общей традиции, но расходящихся в деталях. Если говорить о Мархи, здесь чувствуется дыхание архитектурной практики: рисунок становится инструментом анализа формы, работы с пространством и объёмом. Студенты учатся видеть конструктивную основу предметов, выстраивать чёткие перспективы, акцентируя внимание на геометрии и пропорциях. Линия здесь часто доминирует над живописной мягкостью, а штрих работает на точность, словно готовя чертёжника к будущим проектам. Всё подчинено логике — будь то построение сложных ракурсов или изучение взаимодействия света с поверхностями. В Академии художеств иначе: здесь традиция корнями уходит в классическое искусство, где рисунок — это прежде всего язык выразительности. Анатомия человека, тонкости светотени, передача фактур и эмоций через штрих… Каждая работа превращается в диалог с наследием старых мастеров, где важно не только «как», но и «зачем». Кисть и карандаш здесь учат говорить на языке образов, а не расчетов. Преподаватели следят за тем, чтобы студенты чувствовали пластику тела, динамику складок, игру полутонов — те нюансы, что превращают набросок в произведение.

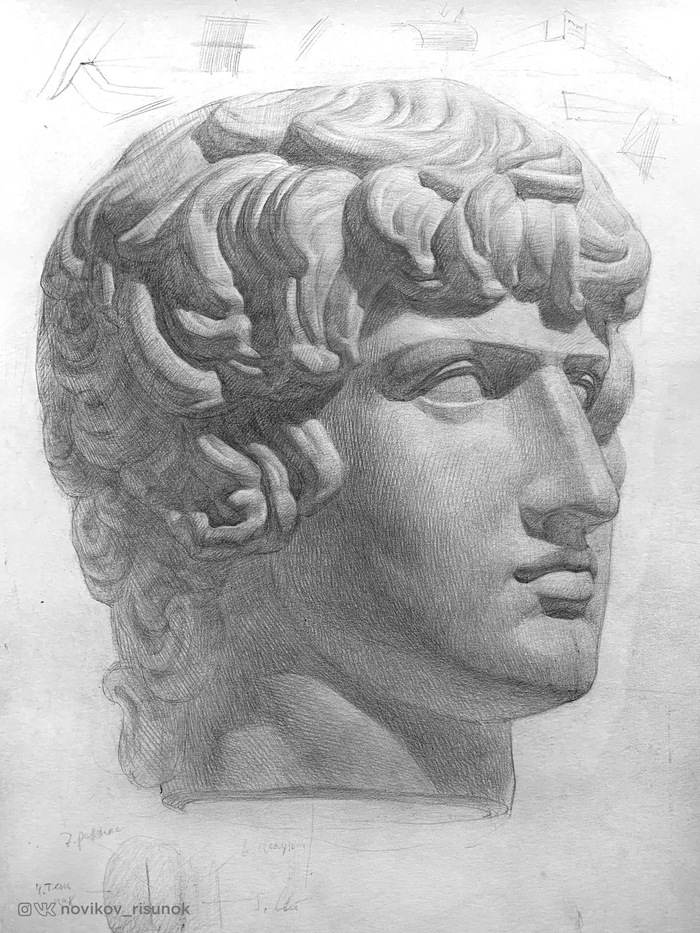

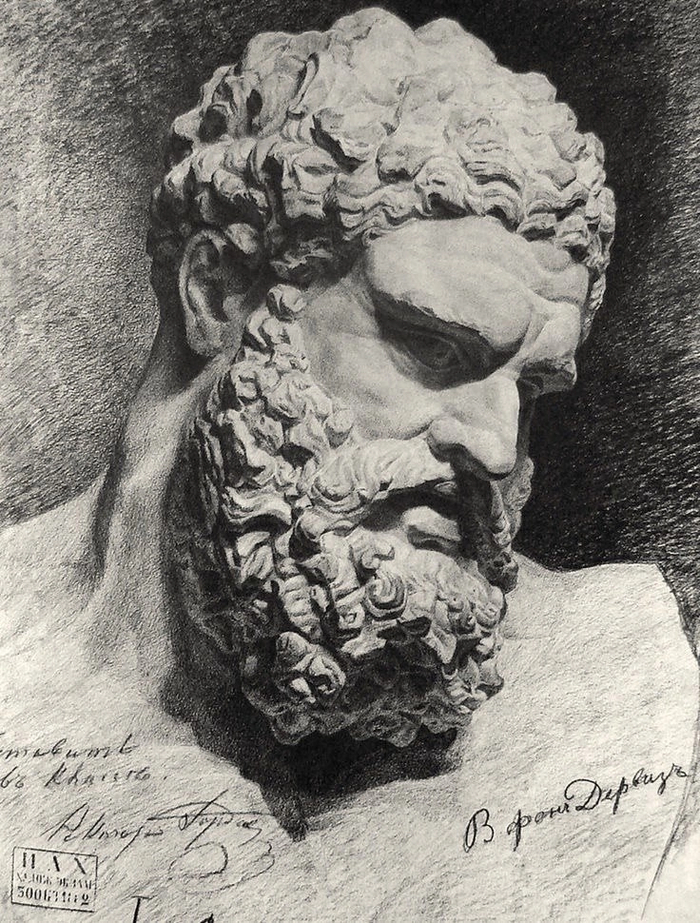

1. - Иван Новиков. Мархи. 2. - Владимир Дервиз. «РАХ»

1. - Александра Асейкина. 2. - Иван Логинов

При этом в обоих местах ценят дисциплину: долгие часы у мольберта, штудии гипсовых слепков, этюды с натуры. Но если в Академии упор на художественную глубину, то в Мархи рисунок чаще служит мостом между идеей и её воплощением в камне, бетоне, стекле. Это не лучше и не хуже — просто разные грани одного целого, как два крыла у птицы: одно для полёта в мире искусства, другое — для точного приземления в реальность.

К чему же движется Русская школа рисунка?

Русская школа рисунка сегодня балансирует между верностью классическим корням и поиском нового языка, который отвечал бы вызовам цифровой эпохи. Если флорентийская традиция, выросшая из Ренессанса, до сих пор дышит культом анатомической точности, игры светотени и почти религиозного внимания к наследию Микеланджело или да Винчи, то российские академисты, сохраняя эту строгую основу, всё чаще экспериментируют с синтезом дисциплин — например, соединяя рисунок с цифровой графикой или сценографией. В этом есть отголосок пекинской школы, где многовековая каллиграфическая культура линий и «пустот» переплетается с ультрасовременными медиа, создавая гибридные формы. Но если китайские мастера часто делают акцент на минимализме и символической условности, отсылающей к даосской эстетике, то в России тяготеют к нарративности, драматизму, даже в лаконичных набросках чувствуется «литературность» — словно каждый штрих хочет рассказать историю. При этом все три школы объединяет одно: сопротивление поверхностности массовой визуальной культуры. Флорентийцы спасают ремесло через музейные реконструкции, пекинцы — через переосмысление иероглифической гармонии, русские — через углубление в психологизм формы, где даже гипсовый слепок кажется одушевлённым. Движется ли это к новому синтезу? Возможно. В российских мастерских уже заметен робкий диалог с восточной философией линии и западным концептуализмом, но без потери той самой «души», которую здесь всегда ставили выше безупречной техники. Как знать — может, через поколение именно эта школа станет мостом между аналитичностью Запада, созерцательностью Востока и славянской эмоциональной широтой, доказав, что академический рисунок не музейный экспонат, а живой организм, способный пустить корни в будущем.