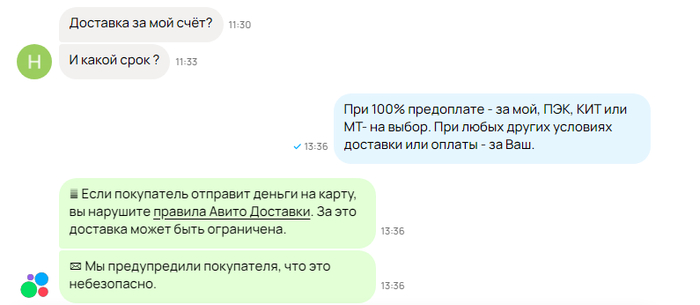

Веду рутинную беседу с потенциальным покупателем в форме переписки на авито, отвечаю на его вопросы об условиях поставки, и вдруг - как чёрт из табакерки, после очередной моей фразы выскакивает вот это предупреждение (см. картинку), благо что авито доставка у меня не подключена, вдобавок покупателем нередко выступает юрлицо.

Что может означать это предупреждение?!

Я так понимаю, что если я заведу снова с возможным покупателем разговор о предоплате - ему авито напишет, что я мошенник, а меня доступа к площадке лишат.

Поможем предпринимателям разобраться в различных видах платежей и расскажем, какие у них есть плюсы и особенности. А еще узнаем, есть ли идеальный и универсальный способ.

Наличный расчет

Сегодня этот классический способ оплаты уступает по популярности безналичному расчету. Всего 24% граждан предпочитают использовать купюры и монеты в повседневной жизни. Но полностью отказываться от налички предприниматель не имеет права по закону. К тому же этот способ остается незаменимым в местах с нестабильным интернетом.

Плюсы оплаты наличными

Деньги моментально оказываются в кассе

Их сразу можно использовать для нужд бизнеса, например, оплатить поставку, выдать сотрудникам зарплату и т. д.

Не зависит от качества связи и технических сбоев

Наличку можно принимать, даже если интернет отключился.

Нет затрат на дополнительные банковские услуги и оборудование

Не нужно платить за эквайринг, оплату по СБП, обслуживание банковского счета и т. д.

Что нужно учесть

Траты на хранение и инкассацию

Любую наличку — от крупных купюр до самых мелких монет — нужно где-то хранить, например, в сейфе. А чтобы деньги поступили на расчетный счет, придется самому ехать в банк или заплатить за инкассацию — услугу по сбору и перевозке денежных средств.

Сложная работа с документацией

Принимать наличку просто, а вот правильно оформлять документацию, отражать операции в кассовой книге, формировать архив и вести кассовую дисциплину — сложнее.

Риски мошенничества и грабежей

Деньги могут украсть из кассы, продавец может случайно принять фальшивые купюры или по ошибке взять меньше, чем нужно.

Расчеты вручную и поиск размена

Это отнимает время и у продавца, и у клиента, приводит к созданию очередей на кассе.

Чтобы принимать от клиентов оплату офлайн или онлайн, бизнесу нужно подключить специальную банковскую услугу — эквайринг. Благодаря этому способу клиенты смогут делать покупки с помощью карты, банковского приложения, улыбки, «умных колец» и других устройств, которые привязаны к банковскому счету. Для предпринимателей с оборотом выше 20 миллионов подключение эквайринга обязательно по закону, для тех, у кого ниже, — опционально.

АТОЛ Pay предлагает эквайринг с комиссией от 1,1% в зависимости от сферы бизнеса. Без скрытых комиссий, сборов и меняющейся время от времени ставки.

Плюсы эквайринга

Удобство для клиентов

Люди привыкли, что по безналу можно расплатиться абсолютно везде, начиная с общественного транспорта и заканчивая фермерским рынком. Многие просто перестали носить с собой наличные.

Минимизация ручного труда

Ручные операции при безналичной оплате сведены к минимуму: кассиру не нужно пересчитывать наличные, выдавать сдачу, разменивать средства.

Безопасность

Ваши средства находятся под защитой банка и платежного агрегатора. Также можно не беспокоиться о фальшивых купюрах, надежности сейфа и тратах на инкассацию.

Что нужно учесть

Комиссия

За операции взимается комиссия, которая обычно составляет несколько процентов. Например, по торговому эквайрингу она обычно не превышает 1–3%, а за интернет-эквайринг часто составляет 3–5%. Ставки зависят от особенностей бизнеса и тарифа, который предлагает банк или платежный агрегатор.

Деньги зачисляются не сразу

После оплаты средства поступают на расчетный счет в течение 1–3 рабочих дней. Сначала они проходят через банк-эквайер и только потом перечисляются вам.

Зависимость от технических сбоев и наличия интернета

Если что-то сломалось или пропал интернет, принять оплату не получится.

Система быстрых платежей

Система быстрых платежей (СБП) — это сервис Национальной Системы Платежных Карт, который позволяет оплачивать товары и услуги двумя основными способами: переводом со смартфона или по QR-коду, который клиенты сканируют с терминала, монитора, специальной таблички или даже листа бумаги. Главное достоинство этого способа в том, что клиенту не нужно искать карту или наличку, вводить банковские реквизиты на сайте.

Подключить оплату можно в банке, который работает с СБП. Оставьте заявку на подключение, а с остальным поможет менеджер.

Плюсы оплаты QR-кодом

Маленькая комиссия

Комиссия за оплату по СБП ниже, чем у эквайринга — от 0,4 до 0,7% в зависимости от типа бизнеса.

Быстрое зачисление

Деньги поступают на расчетный счет мгновенно, а не в течение 1–3 дней.

Не нужно дорогое оборудование

QR-код можно разместить на экране пинпада, смарт-терминала и смартфона и даже просто распечатать.

Что нужно учесть

Больше действий при расчетах

Чтобы оплатить покупки, клиенту не обойтись без мобильного телефона с выходом в интернет. Его нужно достать, включить камеру, отсканировать QR-код, зайти в банковское приложение. Иногда это замедляет процесс.

Клиенту не начисляется кешбэк при оплате

При покупках через СБП клиентам не начисляется кешбэк от банка, поэтому не все хотят пользоваться этим способом.

BNPL-сервисы

Этот способ позволяет оплачивать покупки частями. В отличие от рассрочки, в BNPL-сервисах небольшие лимиты на сумму. Сроки тоже более сжатые — оплата списывается раз в две недели. Оплата частями не влияет на кредитную историю клиента и оформляется проще и быстрее.

Подходит бизнесу, который продает технику, мебель, обучающие курсы, абонементы на фитнес и другие товары высокого или среднего ценового сегмента.

Не все готовы отдавать крупную сумму сразу, а возможность разделить платеж помогает быстрее принять решение о покупке.

Но зато высокая комиссия

Примерно 5% от каждой транзакции.

Какой способ принимать оплату выбрать?

Идеального и универсального способа принимать оплату не существует. Их нужно комбинировать так, чтобы они закрывали ваши потребности и потребности клиентов и при этом соответствовали требованиям закона.

В современных реалиях помимо эквайринга и кассы предприниматель может выбрать дополнительные способы приема платежей, исходя из потребностей бизнеса. Например, подключить BNPL, чтобы увеличить средний чек и привлечь новых клиентов. Внедрить платежные ссылки для оплаты подписок и увеличения дистанционных продаж, СБП — для принятия оплаты по QR-коду или через переводы.

Если вы только запустили свое дело, комиссия за эквайринг в 1–3% кажется ощутимой суммой. Поэтому иногда в торговых точках покупатель слышит: «Оплата только наличными». Правомерно ли такое заявление, и не принесет ли оно проблем бизнесу, разбираемся в статье.

«Закон о защите прав потребителя» гласит, что бизнес должен принимать оплату товаров и услуг разными способами. Наличный — «встроенный»: он должен быть всегда.

Когда карту принимать обязательно

1. Выручка бизнеса составляет более 20 миллионов рублей за прошлый год — безналичный расчет необходим, продавец обязан подключить оплату по национальной системе платежных карт «Мир». Остальные платежные системы устанавливают по выбору.

При расчете лимита учитывают наличную и безналичную выручку от всех видов деятельности. Если у вас есть и оптовые, и розничные сети, эти доходы суммируют.

2. Выручка с одной точки превышает пять миллионов рублей.

За прошлый календарный год бизнес заработал менее пяти миллионов рублей.

Отсутствие интернета и связи в населенном пункте, где работает торговая точка.

Речь идет о полном отсутствии доступа к сети. Если, например, торговая точка размещается в подвальном помещении, и интернета нет только у вас, а этажом выше он работает — правило уже не действует.

Что будет, если не принять оплату картой

Если по закону у вас должна быть оплата наличным и безналичным способом, но есть только первый, потребитель имеет право написать претензию. Вы обязаны ее рассмотреть, исправить нарушение и письменно ответить клиенту. При отказе покупатель может обратиться в Роспотребнадзор. И если ведомство подтвердит неисполнение законодательства, то оштрафует:

ИП на 15–30 тысяч рублей;

юрлицо на 39–50 тысяч рублей.

В худшем случае вам грозит проверка Роспотребнадзора, который может выявить и другие нарушения.

В 2019 году 59% россиян оплачивали товар наличкой, в 2023 — уже 24%. Не принимать банковские карты, чтобы сэкономить — не самое рациональное решение. Подключите эквайринг от АТОЛ Pay с расчетным счетом в любом банке. Ваши клиенты смогут быстро и удобно оплачивать покупки банковской картой, NFC-устройствами, по QR-коду и в рассрочку.

Вот так и происходит, многие жалуются что им им мало платят на работе, но когда сами нанимают человека чтоб выполнил им работу. То оказываются в положении что уже он должен человеку платить ЗП и от него зависит его зарплата.

И что?

Правильно оказывается ОЧЕНЬ много таких кто поступает ровно так же как и его собственное начальство, как бы заплатить поменьше как бы докопаться чтобы не заплатить, кинуть.

Как бы самому починить? Ок буду сам! Сам не знаю не умею! буду учиться? Нет! буду заёбывать тех же сервисников пусть отвлекутся от своей работы не работают, не заработают денег, а мне объясняют как мне делать авто самому, чтобы я не заплатил им же!

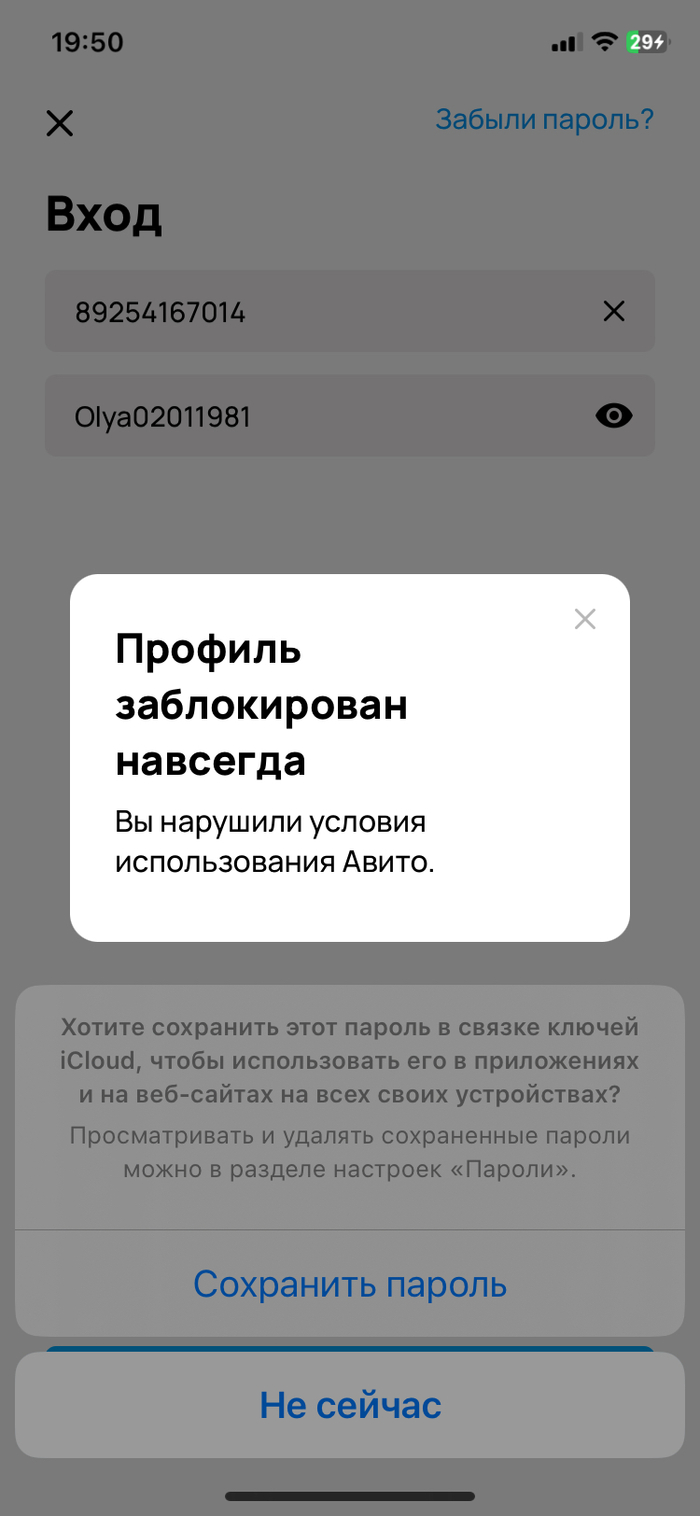

Мой аккаунт Авито, который я использую уже много лет, заблокировали без причины. Ничего не предвещало беды. Оценки мои только пять. Вложено много сил и денег в профиль. Сейчас порядка 20 объявлений проплачено. Деньги на ветер. В данный момент много людей внесли предоплату, порядка 500.000 тысяч рублей. Связи с ними нет, Авито всегда был гарантом моих сделок, все контакты клиентов там и Авито даже не хочет помочь. Вел переговоры. В общем бизнес накрылся в одну секунду. ЧТО ПРОИСХОДИТ С АВИТО. Нужно разобраться в чем причины. Я В ШОКЕ, что делать не знаю.