Основной банк, которым пользуюсь - ПСБ. Всё нормально было, особых проблем не встречалось, а тут смотрю - СМС о свершённых операциях перестали приходить.

Ну, думаю, подключили пуш, и параллельно СМС-информирование обрубили. Они это уже давно предлагают, всё время отказываюсь, мне пуши неудобно, они не хранятся.

Связываюсь с оператором, а оказывается, они с 16 числа убрали оповещение об всех операциях, ниже 1000 рублей. Вот если больше, то типа СМС пришлют, если меньше - сосайте. У меня перестали приходить 26. Причём никак они об этом не сообщили. Ни ту же СМС прислать, ни в письме на электронку, ни в приложении. Молча отключили и всё.

Средний чек редко больше 500-600 бывает, то есть теперь вообще смс не будет, но и пополнение счёта на 5000 также до сих пор не отметилось.

Тихая подписка теперь вообще без проблем может списаться, сколько осталось на балансе теперь надо смотреть через приложение. Ну что же, 100 р в месяц буду теперь экономить, отключив информирование полностью. ПСБ видать, тоже наэкономил на СМС, их в месяц штук 30 от них было.

Все мы помним (особенно у кого яблочная продукция) что ради достижения благих целей наше любимое правительство запретило оплату Apple ID в РФ (был хороший рабочий способ через мобильных операторов). Сижу, никого не трогаю, банк ПСБ присылает пуш уведомление - пополняйте _российский_ apple id!!! Ну ничего себе, думаю я.. Иду смотреть:

Еще одно доказательство того что все эти запреты преследуют лишь одну цель - набить карманы наших любимых олигархов.

У Балт. лизинга есть давняя традиция: раз в пару месяцев он стабильно выходит на рынок, чтобы перехватить у нашего брата-бондовода ещё немного деньжат. Завтра, 8 июня, эмитент соберет заявки на очередной 24-й выпуск облигаций.

Ну а Сид три года подряд детально рассказывает о том, как меняется финансовое положение нашего старейшего лизингового гиганта.

Чтобы не пропустить свежие обзоры, подписывайтесь на тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

Эмитент: ООО «Балтийский лизинг»

🚛Балтийский лизинг — одна из старейших и ведущих лизинг-компаний России, специализируется на лизинге автотранспорта, спецтехники и различных видов оборудования. Сеть насчитывает ок. 80 филиалов во всех федеральных округах, головной офис — в Санкт-Петербурге (привет землякам!).

🏆По итогам 2025 г. Балтийский лизинг занял 4-е место среди всех профильных компаний в РФ. Есть планы выйти на IPO в 2025-2026 г.

📍Любопытный факт:

«Балтийский лизинг» — первая компания в России, получившая в 1996 г. лицензию №0001 от Министерства Экономики РФ на лизинговую деятельность.

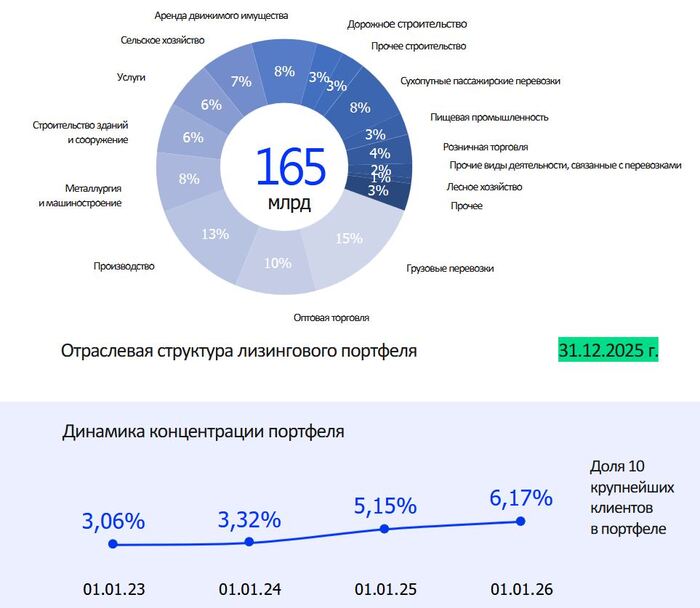

Источник: презентация компании по итогам 2025

⚠️У CTRL Лизинга сейчас всё печально: судя по отчетности, бизнес еле выживает, выпуски облигаций торгуются с запредельной доходностью. В конце мая Автоторгбанк (АТБ) заявил, что компания не платит по своим кредитам. Есть сведения о ряде судебных исков на десятки млн. Главное, чтобы ситуация не перекинулась и на «Балтийский лизинг».

⭐Кредитный рейтинг: AA- «развивающийся» от АКРА (декабрь 2025) и АА- «стабильный» от ЭкспертРА (январь 2026).

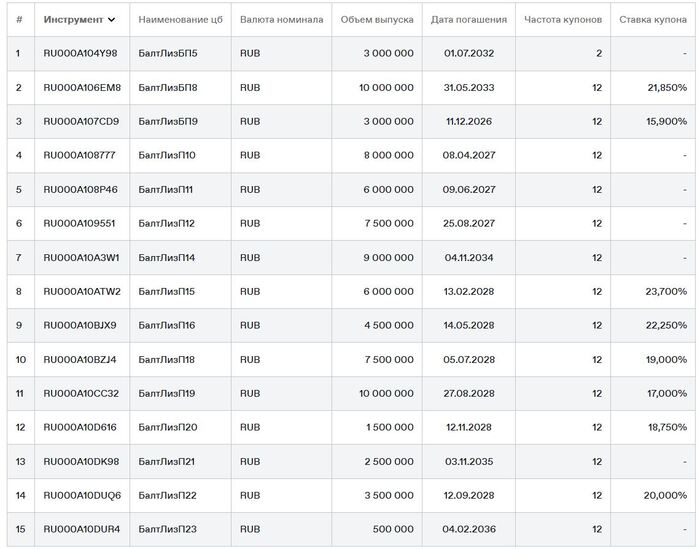

💼В обращении 15 выпусков общим объемом 76,1 млрд ₽. Почти на все предыдущие выпуски ранее выходили мои авторские обзоры. 10 июня пройдет оферта по выпуску БалтЛизБП8 (RU000A106EM8) на 10 млрд ₽. Очевидно, в т. ч. под нее и берётся новый займ.

Облигации Балтийский лизинг на Мосбирже. Данные от 07.06.2026. Источник: сайт Мосбиржи

📊Финансовые результаты

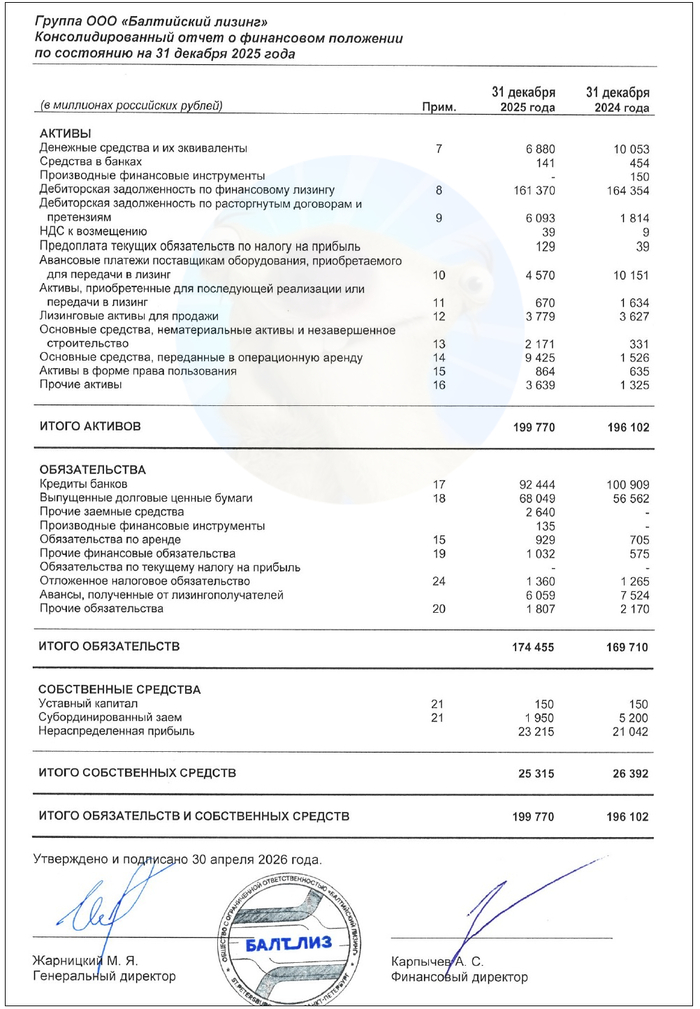

Смотрим ключевые цифры из отчетности МСФО за 2025:

✅Чистые проц. доходы: 12,7 млрд ₽ (+3,3% г/г). Чистые инвестиции в лизинг (ЧИЛ) составили 165 млрд ₽ (-0,3% г/г). Оба показателя почти не изменились за прошедший год.

🔺Резервы под кредитные убытки: 4,72 млрд ₽ (рост в 2,5 раза г/г). Доля портфеля, который отнесен к «Этапу 2» (проблемные активы с высоким кредитным риском) раздулась с 5,8% до 9%.

🔻Чистая прибыль: 2,17 млрд ₽ (-57% г/г). Лизинговый бизнес оказался в тисках: старые долгосрочные контракты были заключены под низкие проценты, а стоимость привлечения нового финансирования в 2024–2025 годах взлетела вслед за ставкой ЦБ.

💰Собств. капитал: 25,3 млрд ₽ (-4,1% за год). Активы выросли на 1,9% до 200 млрд ₽. На счетах и депозитах 6,88 млрд ₽ кэша (годом ранее было 10,1 млрд).

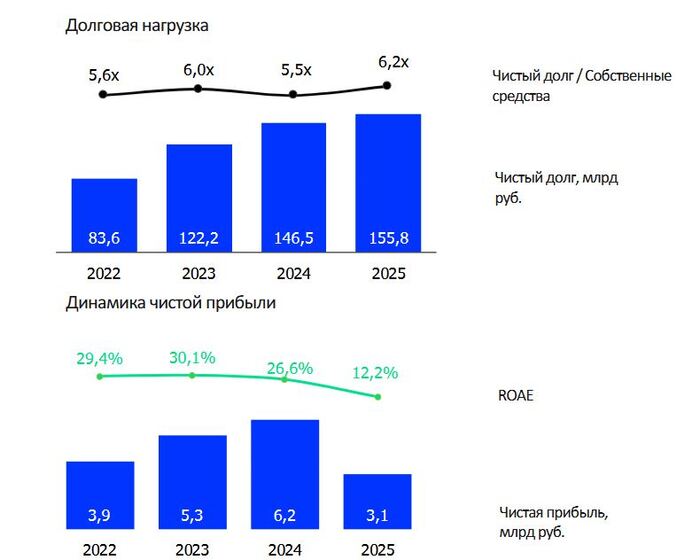

🔺Общий финансовый долг: 163 млрд ₽ (+3,6% за год). Долговая нагрузка по показателю Чистый долг/Капитал увеличилась с 5,6х до 6,2х — тревожная тенденция, хотя пару лет назад было даже хуже, около 7,2х.

Источник: отчет ООО «Балтийский лизинг» по МСФО за 2025

⚙️Параметры выпуска

● Название: БалтЛиз-БО-П24 ● Номинал: 1000 ₽ ● Объем: от 500 млн ₽ ● Купон: до 18,75% (YTM до 20,45%) ● Выплаты: 12 раз в год ● Срок: 3 года (1080 дней) ● Оферта: нет ● Рейтинг: АА- от АКРА и ЭкспертРА ● Выпуск для всех ❗Амортизация: по 33% от номинала в даты выплат 12 и 24 купона, ещё 34% при погашении.

👉Организатор: ИБ Синара.

⏳Сбор заявок — 8 июня, размещение — 10 июня 2026.

🤔Резюме: покатаемся?

🚐Итак, Балт. лизинг размещает фикс объемом от 500 млн ₽ на 3 года с ежемесячным купоном, без оферты и с амортизацией раз в год по 33%.

✅Крупный и известный эмитент. Входит в ТОП-5 лизинговых компаний РФ, присутствует в 80 городах. Высокий кредитный рейтинг AA-.

✅Операционные показатели растут. Процентные доходы и количество новых договоров показали прирост год к году. Но прибыль рухнула в 2 раза из-за больших финансовых расходов.

⛔Долговая нагрузка. Компания выглядит заметно более закредитованной, чем ближайшие конкуренты (не считая ГТЛК). Доля капитала в активах — всего 12,6%. Покрытие процентов ICR критически низкое, в районе 1,1х.

Источник: презентация эмитента по итогам 2025

⛔Рост дефолтности и резервов. Существенно разбухли резервы под возможные убытки и доля проблемных контрактов. Показатель кредитных потерь (Cost of Risk) по лизингу утроился за 2025 год — с 0,55% до 1,57%. Есть иски и налоговые претензии к группе, куда входит компания.

⛔Нарушение ковенант. На конец 2025 БалтЛиз нарушил ковенанты по банковским кредитам на несколько десятков млрд ₽. Банки пока отказались от досрочного истребования, долг был реклассифицирован в «до востребования».

⛔Отраслевой риск. Весь лизинговый рынок сейчас в жо... под сильным давлением: спрос просел, б/у техника и оборудование снижаются в цене, активно идут реструктуризации долгов клиентов, которые «не шмогли».

💼Вывод: 3-хлетний фикс от старейшей ЛК. Смущают опережающий рост процентных расходов, явный дефицит капитала в активах и рост клиентских неплатежей. Ну и главные негативные факторы — новости о нарушениях ковенант, финансовых претензиях ФНС и юрлиц к владельцу группы.

Впрочем, маловероятно, что такому мощному игроку позволят обанкротиться. Балт. лизинг сейчас по сути принадлежит банку ПСБ, поскольку находится в залоге. Т.е. контроль по идее осуществляют структуры, близкие к государству. Но риски растут, и о них необходимо помнить.

👉Подписывайтесь на мой телеграм или МАХ — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

Сегодня к проводимому в Ростове-на-Дону дню производителей мерча и брендированных подарков изготовили несколько демонстрационных образцов сувенирных монет с 3D-рельефом для компаний, заявленных на предстоящей встрече — Альфа-Банк, ПСБ и «Юг Руси».

Получилось, на мой взгляд, очень интересно — особенно вживую. У Альфа-Банка эффектно смотрятся объемные горы, у «Юг Руси» — рельефное поле с колосьями. Такие вещи сложно передать фотографией: монеты хочется рассматривать и крутить в руках.

Вообще формат брендированных монет кажется нам одним из самых недооцененных направлений корпоративного мерча — то, что еще дает "вау-эффект" после однообразных типовых решений корпоративных сувениров.

Поэтому решили запустить небольшой творческий эксперимент.

Для 5 компаний из Ростова-на-Дону и еще 5 компаний из любых других городов готовы бесплатно разработать концепт и изготовить пилотный экземпляр (иногородним - отправим почтой) подобной сувенирной монеты — если идея покажется нам действительно интересной и необычной.

Если хотите поучаствовать — расскажите в комментариях в моем ТГ канале [ссылка]. — чем занимается ваша компания; — чем вы отличаетесь от других; — какой у вас логотип; — какую необычную идею вы хотели бы увидеть в своей монете.

Сразу оговорюсь: мы оставляем за собой право самостоятельно выбирать проекты для реализации - в первую очередь интересны нестандартные идеи, что-то неожиданное, а не просто логотип вашей компании.

Являюсь зарплатным клиентом банка ПСБ уже лет пять. Банк нормальный, честный кэшбэк, категории кэшбэка тоже норм.

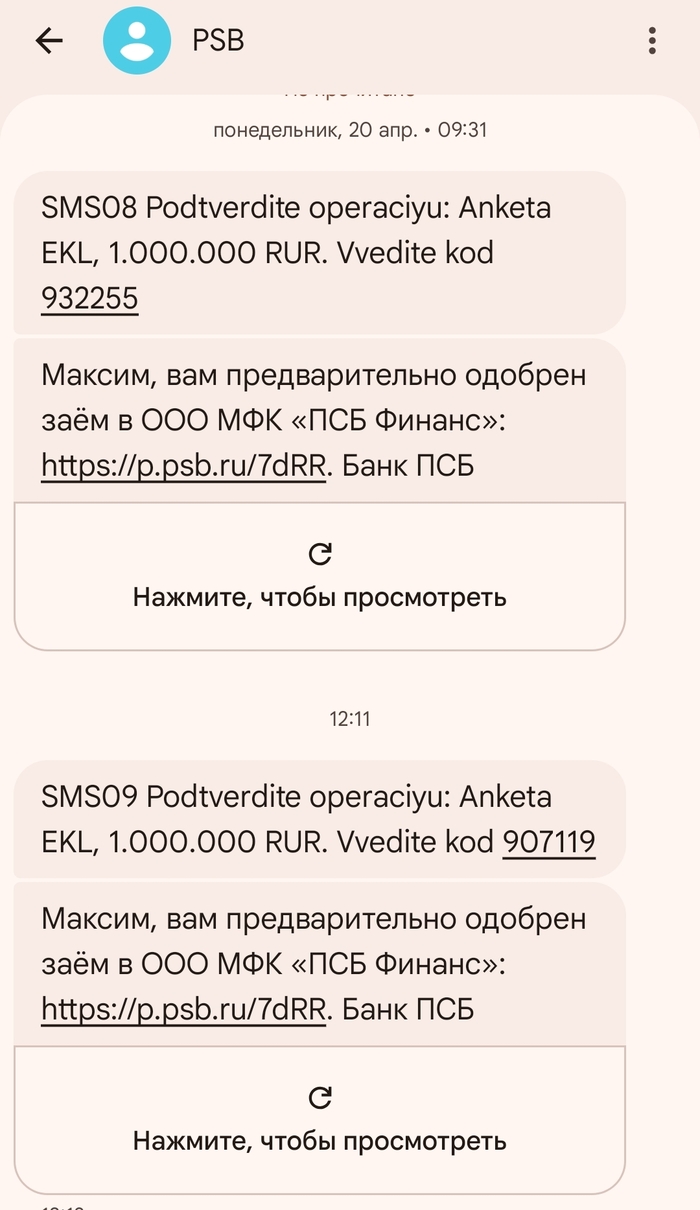

У меня была кредитная карта с беспроцентным периодом 50 дней, удобно было ей пользоваться, т.к. гасить задолженность намного проще переводом между своими счетами. В прошлом году появилось предложение от банка (в мобильном приложении) ещё удобней кредитки. 180 дней без процентов. Ну здорово же. А оказалось нет. Обратился в офис банка, закрыл старую кредитку и начал оформлять новую. Вот здесь и начался цирк с конями. В кредитке отказали. Оператор сама была в шоке от такого расклада. Старая кредитка была на 300к, новую оформлял на 50к, первоначально, потом хотел повысить. Предложение продолжает висеть в телефоне. В этом году делал ещё две попытки оформить кредитку, всё одобряли по СМС, даже пластик выдавали на руки, типа через 4 часа можете пользоваться, а вот хрен там плавал, кредитка не появляется в приложухе, активировать её не возможно, звоню на горячую линию банка, а там девушки говорят вам же отказ и удивляются, откуда у меня пластик на руках, по номеру карты у них нихрена не светится. @ПСБ может здесь проясните ситуацию?

П.С. Кредитная история отличная, никогда просрочек не было.

Самый убыточный из государственных и крупных банков в 2025 году сегодня собирает заявки на два выпуска облигаций - фикс и флоатер. Несмотря на то, что выпуски доступны для неквалифицированных инвесторов, но эмитент установил минимальный порог участия в 1,4 млн. рублей, поэтому читаем разбор, думаем и ждем размещения.

ПСБ - крупный универсальный банк, по размеру активов занимает 10 место, представлен во всех регионах России (также в новых и исторических). Фишка банка - обслуживание крупных государственных контрактов и гособоронзаказа, так как финансовое учреждение полностью принадлежит государству.

📌Объем размещения - 40 000 000 000 рублей, из которых 30 млрд. рублей пойдут на выпуск с фиксированной доходностью (Банк ПСБ-004P-02) и 10 млрд. рублей - на флоатер (Банк ПСБ-004P-04).

💰Размер купона - по фиксу размер купона не должен превышать значение кривой бескупонной доходности Московской биржи на соответствующем сроке плюс 150 б.п., что в переводе с инвестиционного на русский означает не выше 14,75%. По флоатеру - не выше ключевой ставки и спреда в 180 б.п., то есть на старте не выше 16,8%.

📌Выплата купона - ежемесячно, первая выплата запланирована на 14 мая.

📌Оферта и амортизация не предусмотрены.

📌Выпуски Банк ПСБ-004P-02 и Банк ПСБ-004P-04 доступны для неквалифицированных инвесторов.

📊Что еще важно знать?

🧮Низкая купонная доходность обусловлена высоким кредитным рейтингом. А если точнее, то наивысшим кредитным рейтингом в России - ААА со стабильным прогнозом. Оно и понятно, так как банк полностью принадлежит государству через Росимущество.

🧮На данный момент в обращении находятся 6 выпусков облигаций на сумму 87,8 млрд. рублей. Цена каждого из четырех обычных выпусков находится в диапазоне от 98% до 100,8% по причине низкой купонной доходности.

🧮2025 год банк нарастил чистый процентный доход на 40% до 424 млрд. рублей, сохранил комиссионные доходы на уровне 56 млрд. рублей, но при этом год закрыл с колоссальным убытком по МСФО в размере 19 млрд. рублей. Причина такого финансового результата заключается в росте резервов в 3,2 раза до 297 млрд. рублей. Заемщики оказались не самыми исполнительными в плане платежной дисциплины.

Если бы я решил покупать облигации ПСБ, то скорее всего остановился на трехлетнем выпуске с фиксированным купоном. Несмотря на убытки облигации банка все равно остаются квазигосударственными и подходящими для инвесторов, минимизирующим кредитные риски.

Отсутствие оферты и амортизации при прочих равных считаю плюсом данных выпусков. И конечно же в мой субъективный рейтинг выпусков ПСБ добавлю баллы за ежемесячную выплату купонов, которые оперативно можно направить на реинвестирование.

Пару лет назад я ходил на собеседование в управление корпоративного кредитования ПСБ, но 7-ми летнего опыта кредитования юридических лиц им было недостаточно... А теперь вот убытки у банка. Совпадение?🤷♂

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход. Я в Max