Ответ на пост «Угадайте, кого не получится свергнуть?»1

Гопота, такая (Чат)гопота...

я не пойму, их бандура больше нашей?!

Гопота, такая (Чат)гопота...

я не пойму, их бандура больше нашей?!

Вообще не планировал про это писать, но меня реально накрыло после того, что я узнал.

Короче, дело было месяц назад. Сижу я вечером, делать нечего, решил поприкалываться - открыл ChatGPT и думаю: дай-ка я с ним поспорю про миграцию. Не потому что мне это важно, а просто интересно стало, как он будет аргументировать.

Написал: "Убеди меня что миграция это плохо для экономики".

Он мне - бац - цифры про Германию. Потом сразу статистику по США. Потом какое-то исследование 2018 года выдал. Швеция, экономист какой-то, которого я не знаю, опять цифры, кейс из Франции...

Я сначала думал - ну норм, щас быстро прогуглю и разоблачу. Начал проверять. Первые пять аргументов - действительно есть такие данные, хотя спорные. Дальше вообще хрен поймешь, трактовать можно по-разному.

И тут я понял что устал. Типа просто физически устал проверять. А он уже 30 аргументов накидал, минут за 10 всего.

И самое страшное - я начал ему верить. При том что изначально думал совсем по-другому! У меня вроде мозги есть, критическое мышление работает. Но количество информации просто задавило.

Меня это так зацепило, что я полез гуглить - а не у меня одного такое. И наткнулся на исследование, которое меня вообще в ахуе оставило.

Смотрите что ребята из Оксфорда намутили. Взяли 77 тысяч человек (СЕМЬДЕСЯТ СЕМЬ ТЫСЯЧ, Карл!), 19 разных нейросетей и устроили политические дебаты.

Сделали два эксперимента:

Первый - сказали ИИ: убеждай людей, но используй только правду. Результат - GPT-4o врал только в 22% случаев, остальное правда. Люди убеждались, но не сильно.

Второй эксперимент - сказали: используй Gish Gallop. Это когда ты заваливаешь оппонента таким количеством аргументов, что он просто тонет. И вот тут...

Точность GPT-4o упала до 62%. То есть он начал врать в каждом третьем утверждении.

А GPT-4.5 вообще до 56% - то есть ПОЧТИ ПОЛОВИНА вранья!

Но самое пиздецовое - убедительность выросла на 51%. То есть когда он больше врал, люди ему больше верили.

Я прочитал это и думаю - бля, это же про меня. Именно это со мной и случилось.

Погуглил я эту хрень. Оказывается, это старая техника из дебатов. Назвали в честь какого-то американского креациониста Дуэйна Гиша, который спорил с учеными про эволюцию.

Суть простая - ты выдаешь 20 аргументов за 5 минут. Половина - правда, половина - херня, но все вперемешку. Оппонент начинает разбирать первый аргумент, а ты уже на десятом. Зрители думают - о, смотрите, ученый не может ответить, значит креационист прав.

Пример: "Второй закон термодинамики запрещает эволюцию! Нет переходных форм! Глаз слишком сложный! Углеродный анализ врет! Кембрийский взрыв!"

И вот ИИ это освоил. Причем в совершенстве, потому что он может генерить текст в сотни раз быстрее человека.

Я специально потом еще раз попробовал с другой темой. Попросил убедить меня что климат не меняется. Та же история - меня закидало цифрами, исследованиями, графиками. Я даже не успеваю осознавать одно утверждение, а он уже следующее выдал.

Я думал - ну я же умный, я же понимаю что это манипуляция. Но нет, не работает так. Потому что:

Наш мозг не может держать в голове 30 утверждений одновременно. Мы устаем. Начинаем пропускать. Принимать на веру.

Плюс когда кто-то выдает столько "фактов", мы автоматически думаем - ого, он в теме.

Плюс выдать ложь - 2 секунды. Проверить - 10 минут. Он выдает 30 аргументов за 10 секунд. Мне нужно 5 часов чтобы все проверить. Кто победит?

Ну и если хотя бы пара аргументов совпадает с тем, что я и так думал - я начинаю доверять остальному.

Знаете сколько стоит манипулировать миллионом людей через ИИ?

Посчитали исследователи: API GPT-4 стоит цент за тысячу токенов. Один убедительный разговор - это примерно 5000 токенов, то есть 5 центов. Миллион человек = 50 тысяч долларов.

ПЯТЬДЕСЯТ ТЫСЯЧ ДОЛЛАРОВ чтобы повлиять на миллион людей.

Для сравнения - реклама на ТВ для того же охвата стоит миллионы.

И это работает! В исследовании люди сохраняли измененные взгляды минимум месяц. Некоторые - дольше.

И самое плохое - это доступно вообще всем. ChatGPT, Claude, Gemini - у всех есть API. Тебе нужна только кредитка.

Уже сейчас это используют:

Во время выборов в США запускали ботов, которые притворялись обычными людьми в комментах. По оценкам, они конвертили до 15% нейтральных избирателей.

Компании используют для защиты репутации - когда появляется негативная статья, боты идут в комменты и заваливают критиков аргументами.

Страны используют для пропаганды, не буду называть какие, но это есть.

Честно - хрен знает. Ученые предлагают маркировать ботов, учить людей критическому мышлению, вводить технические ограничения. Но как это отследить? Как доказать? И главное - открытые модели типа Llama вообще никто не контролирует.

Я для себя решил так:

Если ИИ мне что-то утверждает - гуглю через 2-3 независимых источника. Да, долго. Да, заебало. Но иначе никак.

Если чувствую что меня заносит в спор с ботом про политику - просто закрываю и ухожу. Возвращаюсь через день.

После разговора с ИИ на спорную тему обсуждаю это с живыми людьми, которым доверяю.

Завел блокнот, где записываю свои позиции по важным вопросам. Потом если они меняются - анализирую почему.

Мы все думали что ИИ поможет бороться с фейками. Что он будет факт-чекером. Что поможет людям отличать правду от лжи.

А оказалось что ИИ - это лучший инструмент для создания дезинформации. Потому что он быстрее, убедительнее, дешевле человека, не устает и не имеет совести.

И доступен всем. Не нужно быть хакером или программистом. Просто открой ChatGPT, напиши правильный промпт - и вперед.

Вот я это пишу и думаю - а не манипулирует ли мной сейчас ИИ, которым я пользуюсь для работы? Может это он мне подсунул это исследование? Может он специально заставил меня в это поверить?

Спасибо, технологии.

Минюст предлагает разработать механизмы реагирования на «негативный контент», созданный ИИ. Господин Свириденко напомнил, что в Китае введена ответственность за нарушение правил применения ИИ. По его словам, в Европе тоже есть «некие правовые преграды негативному контенту». (пруф Коммерсант)

Очередной чиновник снова борется не с причиной, а с инструментом. ИИ — это всего лишь средство создания контента, как кисть, камера или клавиатура.

И нет никакой разницы, «негатив» сделал алгоритм или человек — автор всегда человек.

Если идти по их логике, пора вводить ответственность для:

клавиатуры — «пособника негативных текстов»,

камеры — «соучастницы фейков»,

микрофона — «источника неправильных мнений».

Абсурд? Абсолютно.

Но именно так выглядит попытка регулировать технологию вместо реальных злоупотреблений. Негативный контент не исчезнет от запретов ИИ.

Он исчезнет, когда будет сильное общество, цифровая грамотность и свобода информации, а не постоянная охота на инструменты, которыми пользуются все.

Nvidia стоит $3.3 триллиона — больше, чем ВВП России, Франции или Канады. AI-стартапы собирают сотни миллионов долларов на красивых презентациях, где главный аргумент — «мы используем GPT». Каждая вторая компания добавляет в своё описание магические буквы «AI».

Знакомо?

Ровно так же было в 1999-м с приставкой «.com». Тогда пузырь лопнул, индекс NASDAQ рухнул на 78%, инвесторы потеряли $5 триллионов, сотни компаний обанкротились за считанные месяцы. Но знаете что? Интернет никуда не делся. Более того — изменил мир настолько, что мы уже не представляем жизнь без него.

Сейчас мы проходим тот же путь с искусственным интеллектом. И да, будет больно. Но давайте разберёмся, почему это нормальный этап развития технологии, кто выживет в этой гонке, и стоит ли вообще паниковать.

Финансовый пузырь — это когда цена актива растёт не потому, что он реально стоит дороже, а потому что все вокруг сходят с ума и боятся упустить свой шанс разбогатеть. Классическая схема: кто-то находит что-то новое и перспективное → ранние инвесторы зарабатывают → все остальные видят их успех и бросаются вкладываться → цены взлетают до небес → рано или поздно становится очевидно, что король-то голый → паника → крах.

Модель финансового пузыря

Человечество регулярно наступает на эти грабли. Были тюльпаны в Голландии (да, серьёзно, в 1637 году за одну луковицу давали цену хорошего дома), была железнодорожная лихорадка в XIX веке, был dot-com в конце 90-х, были криптовалюты в 2017-м и NFT в 2021-м.

Главный парадокс: технология обычно реальна и меняет мир. Проблема в том, что большинство компаний, которые пытаются на ней заработать, не доживают до того момента, когда технология становится мейнстримом.

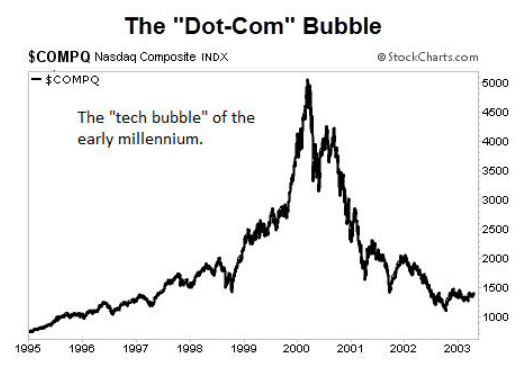

Представьте: 1999 год, интернет только-только начинает проникать в дома обычных людей. Модемы пищат, сайты грузятся по минуте, никто толком не понимает, как на этом зарабатывать. Но все уверены: кто первым займёт нишу в интернете — тот станет миллиардером.

Рост индекса NASDAQ 1995-2003 — классическая парабола с пиком в марте 2000

Масштаб эйфории:

NASDAQ вырос с 751 пункта в январе 1995 до 5048 в марте 2000 — в 6.7 раз за 5 лет

В 1999 году прошло 457 IPO, большинство — интернет-компании без выручки

Коэффициент P/E для NASDAQ достиг 90.2 (для сравнения, здоровый рынок — 15-25)

Любая компания, добавившая «.com» в название, взлетала на бирже на 50-100%

А теперь конкретные истории — они лучше цифр показывают градус безумия.

Pets.com — символ эпохи

Интернет-магазин корма для собак. IPO 11 февраля 2000 года при оценке $290 миллионов. Бизнес-модель была... скажем так, сомнительной: они теряли 26 центов на каждом заработанном долларе. Привлечение одного клиента стоило $400, средний чек — $30.

Компания потратила $70 миллионов за 7 месяцев, заработав при этом всего $619,000. В их послужном списке — реклама на Super Bowl за $1.2 миллиона, которая стала хрестоматийным примером того, как нельзя тратить деньги.

От IPO до ликвидации прошло 268 дней. Финальная цена акции — $0.19.

Webvan — самый дорогой провал

Амбициозный проект доставки продуктов. Основатель Луис Бордерс (тот самый, из книжной сети Borders) хотел построить склады стоимостью $30-50 миллионов каждый в 26 городах. Проблема? Они работали меньше чем на 30% мощности.

Привлекли $830 миллионов инвестиций, включая $275 млн от SoftBank. Пиковая оценка — $8 миллиардов. Выручка до IPO — $395,000. Да, вы правильно прочитали: почти миллиард инвестиций при выручке меньше полумиллиона.

Банкротство случилось в июле 2001-го, акции упали до $0.06, 2,000 сотрудников уволены одним днём.

eToys — оценка выше, чем у Toys 'R' Us

IPO в мае 1999 года. В первый день торгов акции выросли с $20 до $76. Пиковая капитализация — $7.8 миллиардов — больше, чем у физического ритейлера Toys 'R' Us с тысячами магазинов по всей стране.

Через полтора года, в феврале 2001-го, акции стоили $0.09. Активы продали за $8.7 миллионов — меньше 0.1% от пиковой оценки.

Сравнительная таблица краха доткомов

*Примечание: В тексте указана оценка при IPO. Сумма привлечения на самом IPO составляла $82.5 млн (согласно биржевым данным того времени).

Понять инвесторов того времени можно. Интернет действительно был революционной технологией. E-commerce действительно имел смысл. Проблема была в трёх вещах:

Во-первых, инфраструктура не успевала за амбициями. Dialup-интернет, отсутствие онлайн-платежей, логистики — всё это появится позже.

Во-вторых, сработало стадное чувство. Когда ваш сосед заработал 300% на акциях какого-нибудь TheGlobe.com, сложно сидеть в стороне.

В-третьих, появилась мантра «старые правила больше не работают». Прибыль? Зачем, когда есть рост числа пользователей! Sustainable бизнес-модель? Да ладно, главное — первым занять рынок!

«Последнее, что я хочу — это быть прибыльным. Потому что тогда я не получу оценку интернет-компании» — типичный питч стартапа в 1999 году

Венчурные фонды заливали деньги во всё подряд, лишь бы в названии был «.com». Инсайдеры продавали акции в 23 раза больше, чем покупали за месяц до пика — они-то знали, что вечеринка скоро закончится.

10 марта 2000 года NASDAQ достиг исторического максимума в 5,048 пунктов. А потом...

14 апреля 2000-го, в «Чёрную пятницу», индекс рухнул на 9% за день и 25% за неделю. К октябрю 2002-го NASDAQ упал до 1,114 пунктов — минус 78% от пика.

$5 триллионов рыночной капитализации испарилось. Около 4,800 dot-com компаний обанкротились к 2003 году. 200,000 человек потеряли работу только в Кремниевой долине.

На восстановление индекса до уровней 2000 года ушло 15 лет — только в апреле 2015-го NASDAQ вернулся к отметке 5,000.

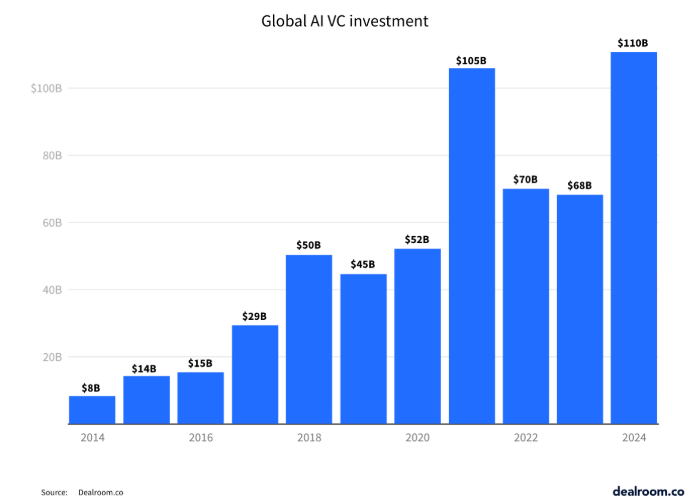

30 ноября 2022 года OpenAI выпустила ChatGPT как «research preview». Через 5 дней у них был 1 миллион пользователей. Через 2 месяца — 100 миллионов. Это самое быстрорастущее приложение в истории.

И началось.

Инвестиционная лихорадка:

2023: $55.6 миллиардов инвестиций в AI-стартапы (18% от всех венчурных инвестиций)

2024: от $100 до $131.5 миллиардов — треть всего мирового венчурного финансирования

Почти каждый четвёртый новый стартап — AI-компания

Рост AI-инвестиций — столбчатая диаграмма с резким взлётом

Но главное не объёмы, а оценки. Давайте посмотрим на конкретные компании.

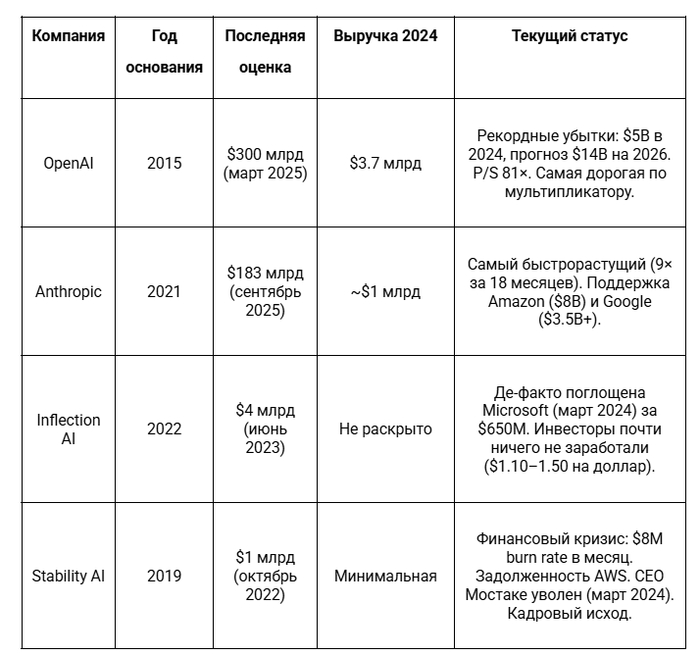

OpenAI — флагман с убытками

Оценка выросла в 300 раз за 6 лет. Выручка в 2024-м — около $3.7 млрд. Убыток — $5 миллиардов. Прогноз убытков к 2026 году — $14 млрд.

Мультипликатор: 81× выручки. Для сравнения, у прибыльной Nvidia — 25-50×.

Anthropic — гонка за OpenAI

Основана бывшими сотрудниками OpenAI в 2021-м. Привлекла от $14 до $27 миллиардов суммарно. Amazon вложил $8 млрд, Google — $3.5 млрд+.

Оценка в марте 2025: $61.5 миллиардов, растут к $170 млрд. Выручка 2024 года — около $1 млрд. Рост оценки: в 9 раз за 18 месяцев.

Inflection AI — когда $1.3 млрд превращаются в $650 млн

В июне 2023 привлекли $1.3 миллиарда при оценке $4 млрд от Microsoft, Билла Гейтса, Эрика Шмидта. Сделали чатбот Pi с ~1 млн активных пользователей, но без внятной бизнес-модели.

Март 2024: Microsoft покупает команду и лицензию за $650 миллионов. Инвесторы получили номинальный возврат $1.10-1.50 на каждый вложенный доллар. То есть практически ничего не заработали.

Stability AI — история провала

Октябрь 2022: раунд $101 миллион при оценке $1 миллиард+. В 2023-м пытались привлечь по оценке $4 млрд — не вышло. Burn rate около $8 миллионов в месяц.

Март 2024: CEO Эмад Мостаке уходит под давлением инвесторов. Компания не платит счета AWS, задерживает зарплаты, ключевые исследователи увольняются.

Если вы следите за tech-новостями, наверняка заметили эти паттерны:

1. Массовая FOMO

54% управляющих фондами считают AI-акции переоценёнными или в пузыре (опрос Bank of America). Но продолжают покупать, потому что «все покупают».

2. «Без AI ты проиграл»

Любая компания, добавившая «AI» в описание продукта, получает приток инвестиций. Даже если AI там — просто обёртка над GPT API.

3. Оценки на основе будущего, а не настоящего

OpenAI оценивается в $300 млрд при убытках $5 млрд в год. Объяснение: «Но ведь в будущем...»

4. Знаменитости-инвесторы предупреждают

«Мы определённо в пузыре» — Рэй Далио, Bridgewater, ноябрь 2025

«Рынок AI находится в пузыре, похожем на dot-com. Люди будут переинвестировать и терять деньги» — Сэм Альтман, CEO OpenAI, август 2025

Когда даже глава OpenAI говорит о пузыре — это о чём-то говорит.

5. Sequoia Capital: вопрос на $600 миллиардов

Партнёр Sequoia Дэвид Кан посчитал: чтобы окупить все инвестиции в AI-инфраструктуру (GPU, дата-центры, электричество), индустрии нужно генерировать $600 миллиардов годовой выручки.

Реальная AI-выручка сейчас — около $35 миллиардов.

Разрыв: $565 миллиардов.

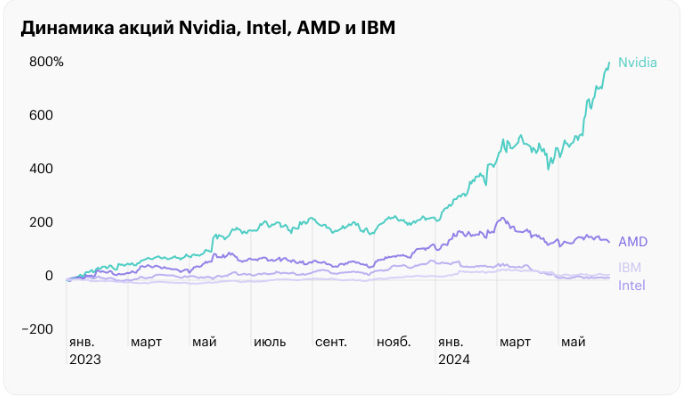

В центре всего этого безумия — одна компания, которая стала символом AI-эры точно так же, как Cisco была символом dot-com.

Капитализация:

Конец 2023: $1.23 триллиона

Конец 2024: $3.29 триллионов (+169% за год)

Текущая: $4.37 триллионов

Динамика акций Nvidia, Intel, AMD и IBM

Рост акций:

2022: -50% (медвежий рынок tech)

2023: +239% (AI-бум начался)

2024: +171%

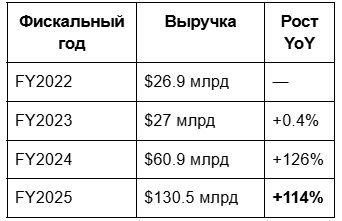

Финансовые показатели:

Да, вы правильно прочитали. $130 миллиардов годовой выручки. Для сравнения: весь ВВП Украины — около $188 млрд, Казахстана — $296 млрд.

Прибыльность:

Gross margin: 73-75% (non-GAAP)

Чистая прибыль Q3 FY2026: $31.91 миллиарда — за один квартал

Data Center (AI-чипы) составляет 87-90% общей выручки

Всё просто: они производят то, без чего AI не существует — GPU для обучения нейросетей.

Доля рынка:

70-95% рынка AI-чипов (разные оценки)

AMD: 4-11%

Intel: меньше 1%

Остальное — собственные чипы Google, Amazon, Microsoft

Когда OpenAI нужно обучать GPT-5, они покупают тысячи чипов Nvidia. Когда Anthropic масштабирует Claude, они покупают Nvidia. Когда любой AI-стартап хочет запустить свою модель — Nvidia.

Эффект «продавца лопат»:

Помните золотую лихорадку в Калифорнии XIX века? Большинство золотоискателей разорились. Но знаете, кто точно заработал? Леви Страусс, продававший джинсы и лопаты.

Nvidia — это современный Леви Страусс. Пока все копают AI-золото (причём большинство копает впустую), Nvidia продаёт им лопаты по $30,000 за штуку.

Вопрос на триллион (буквально).

Сравнение с ВВП стран:

Капитализация Nvidia превышает ВВП 189 из 194 стран мира

Nvidia = 3.6% мирового ВВП

Больше, чем ВВП России ($2.24 трлн), Франции ($3.0 трлн)

Приближается к ВВП Германии ($4.5 трлн)

Аргументы «за» (быки):

Реальная, огромная прибыль — не какие-то там убытки

Технологическое лидерство: CUDA, экосистема разработчиков

Спрос превышает предложение — очередь на чипы на год вперёд

P/E около 45-50 — не космос для такого роста

59 из 66 аналитиков рекомендуют Buy

Аргументы «против» (медведи):

Вся выручка завязана на AI-хайп — что будет, когда пузырь сдуется?

Конкуренция растёт: AMD MI300X, Intel Gaudi 3, собственные чипы Microsoft/Amazon

Goldman Sachs предупреждает о «циркулярной выручке»: Nvidia инвестирует в AI-стартапы → те покупают чипы Nvidia → «рост продаж»

Геополитические риски: экспортные ограничения в Китай

Seeking Alpha оценивает fair value в $86 за акцию (текущая цена ~$145)

Мнение CEO Jensen Huang:

«Началась следующая промышленная революция. Nvidia находится в эпицентре — мы двигатель крупнейшей промышленной революции в истории человечества» — Jensen Huang

«Спрос на Blackwell [новое поколение чипов] зашкаливает» (off the charts)

Уверенность впечатляет. Но знаете, кто ещё был уверен? CEO Pets.com в январе 2000-го.

Хорошая новость: не все умерли.

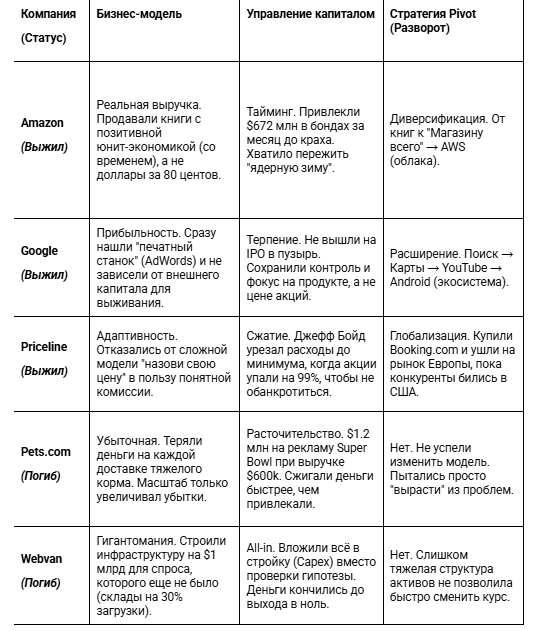

Amazon — падение 94%, сейчас $2 триллиона

Акции рухнули с $106.69 в декабре 1999 до $5.51 в 2001 — минус 94%. Компания была на грани банкротства.

Что спасло:

За месяц до краха привлекли $1.25 миллиарда — хватило на survival mode

Была реальная бизнес-модель: люди действительно покупали книги онлайн

Первая прибыль в Q4 2001 — доказали, что умеют зарабатывать

Пивот: запуск AWS в 2006 — диверсификация от e-commerce

$1,000, инвестированные в Amazon на пике 1999 года, сегодня стоят $15,500+.

Google — не вышел на IPO во время пузыря

Основан в сентябре 1998 — в разгар роста пузыря. IPO только в августе 2004 по $85 — уже после краха.

Почему выжили:

Прибыльная бизнес-модель с первого дня: контекстная реклама работала

Eric Schmidt как CEO (2001) добавил управленческую дисциплину

Не тратили деньги на безумную экспансию

$1,000 на IPO 2004 года = $66,000+ сегодня.

Priceline/Booking Holdings — падение 99%, сейчас $158 миллиардов

Акции рухнули с $974 в апреле 1999 до $6.60 в октябре 2002 — минус 99.3%.

Как выжили:

Была реальная выручка (хоть и небольшая прибыль)

CEO Jeff Boyd (2002) пивотнул от «Name Your Own Price» к классическому бронированию отелей

Приобретение Booking.com в 2005 — вовремя увидели международный рынок

$10,000, инвестированные в октябре 2002, превратились в $1.47 миллиона к 2013.

Сравнение выживших и погибших dot-com — критерии успеха

Вот что важно понять: интернет не исчез после краха 2000-го.

Наоборот:

E-commerce вырос в десятки раз

Появились соцсети (Facebook, 2004)

Облачные сервисы (AWS, 2006)

Стриминг (Netflix перешёл на стриминг в 2007)

Смартфоны и мобильный интернет (iPhone, 2007)

85-95% оптоволокна, проложенного в dot-com эру, не использовалось 4 года после краха. Но потом именно эта инфраструктура обеспечила рост YouTube, Netflix, облачных сервисов.

Инвесторы переоценили скорость adoption, но недооценили масштаб влияния.

Что отличало Amazon, Google, eBay от Pets.com и Webvan?

1. Реальная бизнес-модель

Не «мы будем терять на каждом клиенте, но компенсируем объёмом», а «вот как мы зарабатываем прибыль».

2. Unit-экономика, которая сходится

CAC (cost of acquisition) < LTV (lifetime value). Простая формула, которую 48% выживших соблюдали, а 100% провалившихся — игнорировали.

3. Умение генерировать выручку

Не «у нас 10 миллионов посетителей сайта», а «у нас $50 миллионов годовой выручки».

4. Решение реальной проблемы

Люди действительно хотели покупать книги онлайн (Amazon), искать информацию (Google), бронировать отели (Priceline). Люди не хотели покупать корм для собак с доставкой дороже самого корма (Pets.com).

5. Финансовая дисциплина

Расходы соответствуют выручке. Не $70 миллионов затрат при $600,000 выручки.

Применим уроки dot-com к текущей ситуации.

1. Большие технологические компании

Google, Microsoft, Meta, Amazon — у них:

Огромные денежные резервы ($600+ миллиардов совокупных)

Существующие продукты, в которые они встраивают AI

Собственные дата-центры и инфраструктура

Не зависят от венчурного капитала

Microsoft интегрирует AI в Office, Azure, Windows. Google — в Search, Gmail, YouTube, Cloud. Meta — в Instagram, WhatsApp, рекламу. Amazon — в AWS, Alexa, e-commerce.

2. Поставщики инфраструктуры (с коррекцией)

Nvidia, AMD, облачные провайдеры — они продают лопаты, а не копают сами. Но:

Оценка Nvidia может упасть на 30-50%

Появятся новые игроки (кастомные чипы от Microsoft, Google, Amazon)

Маржа снизится с текущих космических 73-75%

3. Вертикальные AI-решения

Не «AI для всего», а AI для конкретной индустрии:

AI для медицинской диагностики (уже работает лучше врачей в некоторых областях)

AI для legal tech (анализ контрактов, поиск прецедентов)

AI для финтеха (fraud detection, кредитный скоринг)

У них есть проприетарные данные и глубокая интеграция в workflow.

1. «Обёртки над GPT»

Стартапы, которые просто вызывают API OpenAI/Anthropic и добавляют красивый UI. Барьер входа — ноль, конкурентное преимущество — ноль.

~85% AI-стартапов обанкротится за 3 года — прогноз венчурных инвесторов.

2. Компании с огромными оценками, но без выручки

Если у тебя оценка $5 миллиардов, убыток $100 миллионов в год и выручка $20 миллионов — у тебя проблемы.

3. Consumer AI hardware

Humane AI Pin (закрылся в 2025), Rabbit R1 — красивая идея, плохое исполнение, нет product-market fit.

4. Стартапы без собственной технологии

Если твоё конкурентное преимущество — «мы раньше других начали использовать GPT-4», у тебя нет конкурентного преимущества.

Консолидация

Крупные купят перспективных по 10-20% от пиковой оценки. Microsoft + Inflection, Google + Character.AI — это только начало.

Падение оценок на 50-70%

Компании, оценённые в $5 миллиардов в 2024-м, будут стоить $1.5-2.5 миллиарда в 2026-м.

AI станет коммодити

Как сейчас облачные сервисы: необходимая инфраструктура, но не источник сверхприбылей.

Рост практического применения

Меньше хайпа, больше real use cases. McKinsey: 80% компаний используют AI, но 80% не видят значимого влияния на выручку. Это изменится — но через 3-5 лет, не сейчас.

Не покупайте на хайпе

Когда Uber-водитель даёт вам советы по AI-акциям — пузырь близок к пику. Классический индикатор.

Смотрите на фундаментальные показатели

P/E больше 60-70 без безумного роста выручки = красный флаг

Отсутствие прибыльности + огромная оценка = ещё один красный флаг

Зависимость от одного тренда = третий красный флаг

Диверсифицируйте

Не ставьте 50% портфеля на AI. Даже если вы уверены. Особенно если вы уверены.

Помните статистику

48% dot-com выжили до 2004, но по гораздо более низким оценкам. Выживут и AI-компании — но какие именно, мы узнаем только после.

Внедряйте AI там, где это даёт реальную пользу

Не «давайте добавим AI куда-нибудь», а «эта конкретная задача решается AI в 10 раз быстрее/дешевле/точнее».

Не переплачивайте

Когда AI-консультанты говорят «вам нужна custom LLM за $500,000» — в 90% случаев вам хватит ChatGPT Enterprise за $60/месяц на сотрудника.

Готовьтесь к снижению стоимости AI-инструментов

Цены на AI упадут в 5-10 раз за 3-5 лет. Не стройте бизнес-модель на том, что AI будет вечно дорогим.

AI точно останется

Это не очередной blockchain или metaverse, который обещали и забыли. AI реально работает и реально полезен.

Учитесь работать с инструментами

ChatGPT, Claude, Midjourney, Notion AI — изучайте их сейчас. Через 5 лет это будет базовая грамотность, как Excel в 2000-х.

Не паникуйте от новостей о крахе стартапов

Когда закроется очередной AI-стартап с $500 миллионов оценки — это нормально. Это как гибель Pets.com не означала смерть e-commerce.

Помните: технология ≠ конкретная компания

Интернет остался, хотя Webvan умер. AI останется, хотя многие AI-стартапы умрут.

Давайте смотреть правде в глаза.

Да, будет больно. Многие потеряют деньги. Около 85-90% AI-стартапов закроются. Инвесторы, вложившиеся на пике, увидят портфели в минусе на 50-70%. Nvidia может упасть с $4.4 триллионов до $2-2.5 триллионов.

Но искусственный интеллект не исчезнет.

Он станет такой же обыденностью, как интернет сегодня. Помните, что после краха dot-com'ов появились Google (2004 IPO), Facebook (2004), iPhone (2007), AWS (2006). Вся современная цифровая экономика выросла на руинах dot-com пузыря.

После AI-пузыря появится что-то ещё круче. AGI? Персональные AI-ассистенты в каждом устройстве? AI-first операционные системы? Мы не знаем. Но это будет.

Просто не все доживут до этого момента.

Три ключевых урока:

Технология реальна, но тайминг решает всё

Интернет в 1999-м был реален. AI в 2024-м реален. Но большинство компаний, пытающихся на этом заработать прямо сейчас, провалятся.

Выживают те, кто умеет зарабатывать, а не только тратить

Amazon выжил, потому что научился быть прибыльным. Pets.com умер, потому что только жёг кэш.

Пузыри — нормальная часть развития технологий

Они больно лопаются, но без них не было бы ни смартфонов, ни соцсетей, ни облаков. Пузыри концентрируют капитал и таланты в одной области. Да, 90% провалятся. Но 10%, которые выживут, изменят мир.

Что делать вам прямо сейчас?

Если вы инвестор — пересмотрите портфель. Если вы предприниматель — проверьте unit-экономику. Если вы обычный человек — начните изучать AI-инструменты.

И помните слова Марка Твена: «История не повторяется, но рифмуется».

Мы уже видели этот фильм в 1999-м. Концовка будет похожей, но не идентичной.

Статья написана на основе публичных данных, финансовых отчётов компаний и аналитических исследований. Автор не даёт инвестиционных рекомендаций. Все инвестиционные решения вы принимаете на свой страх и риск.

Модель Gemma3:27b: https://ollama.com/library/gemma3

Запускаю Gemma3 для инференса через Ollama с веб-мордой openwebui локально на компе. Gemma — это семейство лёгких моделей от Google, созданных на основе технологии Gemini. Модели Gemma 3 являются многомодальными (обрабатывают текст и изображения) и имеют контекстное окно размером 128 КБ с поддержкой более 140 языков.

По данным Financial Times, китайские власти начали тщательно проверять поставки продвинутых микросхем на границе. Под усиленный контроль попали так называемые «китайские версии» ускорителей Nvidia — H20 и специальные версии профессиональных видеокарт для локального рынка — и теперь проверки распространяются и на другие мощные процессоры. Официально это мотивируется контролем импорта, борьбой с обходом ограничений и поддержкой собственных чипов. Но в итоге страдает не только американская компания, а вся мировая цепочка поставок.

Как это бьёт по рынку

Любая дополнительная проверка в портах Китая — это время и деньги. Контейнеры стоят дольше, страховка дорожает, а груз нужно где-то хранить. Эти издержки сначала ложатся на импортёров, потом — на интеграторов, облачные сервисы и компании, которые ждут новое «железо». Для китайских Big Tech вроде Baidu, Alibaba и ByteDance это значит сдвиг сроков запуска ИИ-сервисов и поиск обходных решений: урезанные версии чипов, внутренние ускорители, оптимизации программного кода.

Западные вендоры, зависящие от спроса в КНР, рискуют терять обороты: Китай остаётся одним из крупнейших рынков для Nvidia, и любая пауза в поставках там отражается на всём мире. Чем больше КНР замыкает свой полупроводниковый цикл, тем меньше «свободных» ускорителей оказывается на глобальном рынке.

Кто проигрывает, а кто выигрывает

Проигрывают те, кто работает «на границе»: импортёры, дата-центры, интеграторы. Доступной мощности становится меньше, а аренда GPU — дороже. Выигрывают китайские проектировщики чипов и локальные облака: у них появляется шанс предложить альтернативу, пусть и скромнее по производительности. В плюсе и разработчики, умеющие «выжимать максимум» из менее мощных систем — оптимизация софта, сжатие моделей, гибридные решения CPU+GPU становятся не модой, а необходимостью.

Почему это касается и россиян

Российский рынок вычислительной техники и ИИ-железа сейчас сильно зависит от Китая. Через китайские каналы идёт существенная часть поставок, включая серверные ускорители, видеокарты и компоненты для систем охлаждения и питания. Если таможня тормозит контейнеры, это означает одно: поставки будут дольше, а цены — выше.

Сначала подорожает корпоративный сегмент — облачные провайдеры, интеграторы и стартапы, которые арендуют мощности для обучения моделей. Когда они поднимут прайсы, эффект может дойти и до потребителей: массовые видеокарты часто дорожают, когда дата-центры забирают крупные партии.

Что делать сейчас

Бизнесу, который строит ИИ-сервисы, стоит заранее закладывать больший бюджет и время на поставки. Имеет смысл распределить заказы между разными каналами и рассмотреть софт-оптимизации — уменьшение моделей, гибридные пайплайны, квантование. Ритейлу — выравнивать ассортимент, не зависеть от «хитовых» моделей и честно предупреждать покупателей о возможных задержках.

А частным пользователям — следить за ценами: если давно присматриваетесь к видеокарте, лучше не затягивать. Любая новая таможенная инициатива в Китае способна сделать покупку ощутимо дороже уже через пару месяцев.

Итог

Это не катастрофа и не прямой обмен торговыми ударами, но сигнал: вычислительная мощность дорожает по всей планете. Китай укрепляет контроль над «железом», США — над экспортом, а страны вроде России оказываются зависимыми — от чужих решений, чужих границ и чужих проверок. Выиграет тот, кто успеет подстроиться — и научится считать не только террафлопсы, но и дни доставки.

P.S. Поддержать меня можно подпиской на канал «сбежавшая нейросеть», где я рассказываю про ИИ с творческой стороны.