Кризис 1998 года произошел потому, что тогдашние российские власти несколько лет игнорировали непокрытый процентный паритет (uncovered interest rate parity).

Паритет непокрытых процентных ставок (UIP) - это экономический постулат, утверждающий, что разница в процентных ставках между двумя странами равна ожидаемому изменению обменных курсов их валют. Он предполагает, что валюты с высокой процентной ставкой будут обесцениваться по отношению к валютам с низкой процентной ставкой, что делает ожидаемую доходность от них равной.

Упрощенно: если в стране А ставка 100%, а в стране Б — 5%, капитал побежит в страну А. Но это движение продолжается только до тех пор, пока инвесторы верят, что курс останется стабильным. Как только появляются сомнения в способности ЦБ удерживать курс, начинается обратный процесс: инвесторы выводят капитал, чтобы не потерять его при девальвации.

В России 1995–1998 годов была создана идеальная машина по уничтожению резервов:

Высокие ставки (до 150% годовых к маю 1998) привлекали спекулятивный капитал.

Фиксированный курс (валютный коридор) создавал иллюзию безопасности.

Открытость рынка ГКО для нерезидентов позволяла иностранному капиталу входить и выходить мгновенно.

Но была одна проблема: чтобы поддерживать фиксированный курс при оттоке капитала, ЦБ должен был тратить резервы, продавая валюту. Чем выше ставки, тем больше спекулянтов входит в позиции. Чем больше спекулянтов, тем больше потенциальный отток. Чем больше потенциальный отток, тем быстрее тают резервы.

К 1998 году эта машина работала на полную мощность:

Золотовалютные резервы сократились с 25 млрд долларов до 15 млрд.

Доходность ГКО выросла до 100–150% годовых.

Обязательства перед нерезидентами превысили 36 млрд долларов.

Вопрос: почему эту машину не остановили раньше?

2. Кто и когда «протащил» это решение

Архитекторы системы (1993–1995)

Ключевые фигуры:

Виктор Черномырдин — премьер-министр (1992–1998). Он не был экономистом, но был главным политическим гарантом курса.

Анатолий Чубайс — вице-премьер, министр финансов (1994–1996). Главный архитектор приватизации и, по сути, архитектор рынка ГКО.

Борис Федоров — министр финансов (1993–1994), один из первых, кто начал выпуск ГКО.

Сергей Дубинин — председатель Центрального банка (1995–1998). Человек, который непосредственно отвечал за удержание курса.

Как это было «протащено»:

В 1994–1995 годах перед правительством стояла дилемма:

Эмиссия была запрещена соглашением с МВФ (идеологически — борьба с инфляцией).

Налоги собирались плохо (половина предприятий уклонялась).

Бюджетный дефицит составлял 8–10% ВВП.

Выбор был сделан в пользу заимствований на внутреннем рынке через выпуск ГКО. Это решение было осознанным и принималось на самом высоком уровне. Чубайс, Федоров и их команда исходили из того, что:

Инфляцию нужно обуздать любой ценой (эмиссия = инфляция).

Рынок ГКО позволит привлечь средства без печатного станка.

Иностранные инвесторы принесут валюту и стабилизируют рубль.

Ошибка, которую можно было предвидеть: они не учли (или решили не учитывать), что высокая доходность ГКО в сочетании с фиксированным курсом создает долговую пирамиду, которая рано или поздно рухнет, как только инвесторы усомнятся в способности ЦБ держать курс.

3. Кто «прощелкал» — и почему

Ключевой момент: предупреждения были. Еще в 1995–1996 годах экономисты, в том числе работавшие в международных организациях, указывали на опасность сочетания высоких ставок и фиксированного курса.

МВФ: прощелкал или сознательно закрывал глаза?

МВФ кредитовал Россию и контролировал бюджетную политику. В 1995–1997 годах Фонд:

поддерживал политику «валютного коридора» как инструмент борьбы с инфляцией;

не требовал радикального изменения структуры ГКО;

в 1996 году одобрил выделение России кредита в 10,2 млрд долларов.

Политическая заинтересованность в поддержке реформаторского курса Ельцина, особенно после выборов 1996 года.

Недооценка рисков пирамиды ГКО (или сознательное игнорирование угрозы по целому ряду причин).

Эндрю Шлейфер (советник Чубайса) позже признавал: «Мы знали, что ГКО — это пирамида. Но мы надеялись, что сможем выйти из нее до того, как она рухнет».

От автора: вранье. Западным инвесторам такая ситуация была ну просто супервыгодна.

Правительство Черномырдина: прощелкало или устраивало?

Для правительства Черномырдина и финансово-промышленных групп ГКО были не просто инструментом финансирования бюджета, но и источником сверхприбылей. Банки (в том числе «олигархические») покупали ГКО под залог денег, взятых у ЦБ под низкий процент, и получали маржу в десятки процентов.

Почему они «прощелкали»:

Конфликт интересов. Те, кто принимал решения, сами были участниками рынка ГКО. У них не было стимула закрывать источник сверхприбылей.

Политический цикл. Выборы 1996 года требовали максимальной бюджетной поддержки (зарплаты бюджетникам, социальные выплаты). ГКО позволяли закрывать дыры, не повышая налоги.

Иллюзия «западного щита». Многие верили, что МВФ и западные инвесторы не допустят краха, потому что их интересы тоже завязаны.

4. Кто удерживал соблюдение, когда уже стало очевидно

Ключевой вопрос: почему, когда в 1997–1998 годах стало ясно, что пирамида рушится (после азиатского кризиса, падения цен на нефть), систему не остановили?

Сергей Дубинин (ЦБ) и политика «удерживать любой ценой»

Дубинин был председателем ЦБ с 1995 по 1998 год. Он:

Лично отвечал за поддержание валютного коридора.

В 1997 году, когда нефть была дорогой, а резервы росли, отказался от девальвации, хотя некоторые советники предлагали провести ее плавно.

В мае 1998 года поднял ставку до 150%, пытаясь остановить отток капитала.

Почему он удерживал курс:

Боязнь инфляции. Девальвация в 1997 году, когда инфляция снизилась до 11%, воспринималась как откат назад.

Политическое давление. Ельцин и правительство требовали стабильности перед выборами 1996 года, а затем — перед президентскими выборами 2000 года (которые тогда казались близкими).

Иллюзия контроля. Дубинин и его команда считали, что резервов хватит, чтобы переждать кризис. Они просчитались.

Дубинин позже признавал: «Если бы в 1997 году мы провели девальвацию на 15–20%, возможно, мы бы избежали дефолта. Но тогда это казалось политически невозможным».

Олигархи: вывод капитала как ускорение кризиса

Когда Кириенко пришел к власти и объявил о намерении «навести порядок» (принудительное взимание налогов с крупнейших должников, разрыв с олигархами), те начали выводить капиталы из страны.

С мая 1998 года именно российские инвесторы, а не иностранные, стали главными продавцами на рынке.

Борис Березовский, Владимир Потанин, Михаил Ходорковский и другие выводили средства через офшоры, фактически обрушивая собственный рынок.

Они удерживали систему? Нет, они ее разрушали, но делали это рационально: спасали свои активы, понимая, что крах неизбежен, а политический режим, который их защищал, меняется.

5. Можно ли было иначе?

Вывод

Кризис 1998 года — это классический случай, когда решения, принимавшиеся как рациональные в рамках краткосрочных политических и экономических ограничений, систематически игнорировали фундаментальные закономерности валютного обращения.

Предупреждения были. Альтернативы существовали (плавная девальвация в 1997 году, налоговая реформа вместо пирамиды ГКО, переструктурирование долгов до того, как паника стала неизбежной). Но каждый из акторов (Чубайс, Черномырдин, Дубинин, МВФ, олигархи) имел свои причины не менять курс, пока менять его не стало поздно.

Ключевые «прощелкивания»:

Чубайс и команда — проигнорировали риски пирамиды, создавая ГКО.

МВФ — не потребовал реструктуризации, когда еще было время.

Дубинин — отказался от девальвации в 1997 году, когда резервы были высоки.

Ельцин — дестабилизировал политическую систему в марте 1998 года, что спровоцировало вывод капиталов олигархами.

Кириенко — разорвал коммуникации с олигархами, не имея ни политического веса, ни времени, чтобы создать альтернативу.

Дефолт 17 августа 1998 года был не «стечением обстоятельств» (азиатский кризис, падение цен на нефть), а логическим завершением политики, которая с самого начала содержала в себе механизм самоуничтожения. Валютный коридор и пирамида ГКО были ножницами, которые рано или поздно должны были сомкнуться. Вопрос был только в том, когда и как — и кто за это заплатит.

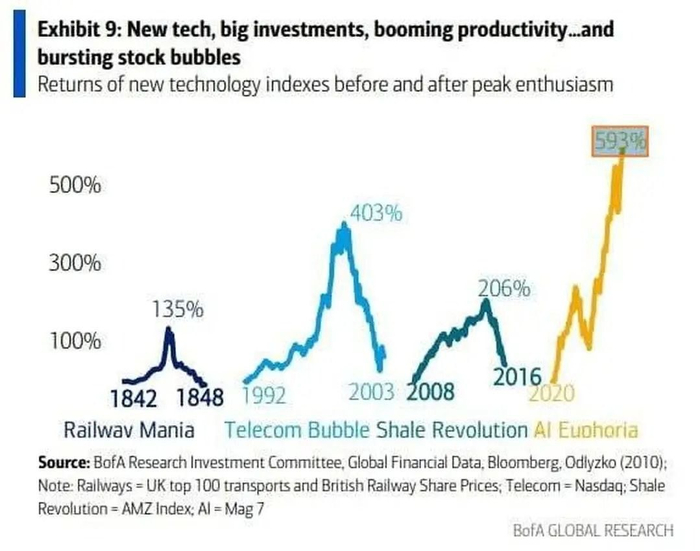

Nvidia стоит $3.3 триллиона — больше, чем ВВП России, Франции или Канады. AI-стартапы собирают сотни миллионов долларов на красивых презентациях, где главный аргумент — «мы используем GPT». Каждая вторая компания добавляет в своё описание магические буквы «AI».

Знакомо?

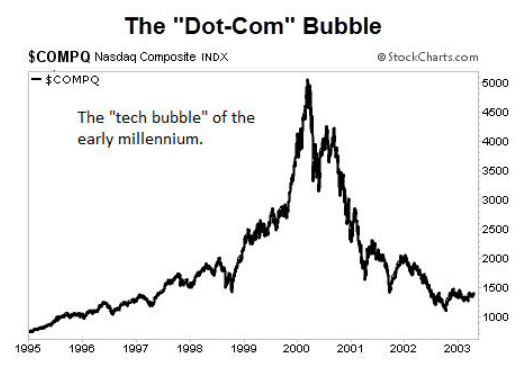

Ровно так же было в 1999-м с приставкой «.com». Тогда пузырь лопнул, индекс NASDAQ рухнул на 78%, инвесторы потеряли $5 триллионов, сотни компаний обанкротились за считанные месяцы. Но знаете что? Интернет никуда не делся. Более того — изменил мир настолько, что мы уже не представляем жизнь без него.

Сейчас мы проходим тот же путь с искусственным интеллектом. И да, будет больно. Но давайте разберёмся, почему это нормальный этап развития технологии, кто выживет в этой гонке, и стоит ли вообще паниковать.

Краткий ликбез: что такое пузырь и почему они случаются

Финансовый пузырь — это когда цена актива растёт не потому, что он реально стоит дороже, а потому что все вокруг сходят с ума и боятся упустить свой шанс разбогатеть. Классическая схема: кто-то находит что-то новое и перспективное → ранние инвесторы зарабатывают → все остальные видят их успех и бросаются вкладываться → цены взлетают до небес → рано или поздно становится очевидно, что король-то голый → паника → крах.

Модель финансового пузыря

Человечество регулярно наступает на эти грабли. Были тюльпаны в Голландии (да, серьёзно, в 1637 году за одну луковицу давали цену хорошего дома), была железнодорожная лихорадка в XIX веке, был dot-com в конце 90-х, были криптовалюты в 2017-м и NFT в 2021-м.

Главный парадокс: технология обычно реальна и меняет мир. Проблема в том, что большинство компаний, которые пытаются на ней заработать, не доживают до того момента, когда технология становится мейнстримом.

Dot-com бум: как все сходили с ума по интернету

Цифры безумия

Представьте: 1999 год, интернет только-только начинает проникать в дома обычных людей. Модемы пищат, сайты грузятся по минуте, никто толком не понимает, как на этом зарабатывать. Но все уверены: кто первым займёт нишу в интернете — тот станет миллиардером.

Рост индекса NASDAQ 1995-2003 — классическая парабола с пиком в марте 2000

Интернет-магазин корма для собак. IPO 11 февраля 2000 года при оценке $290 миллионов. Бизнес-модель была... скажем так, сомнительной: они теряли 26 центов на каждом заработанном долларе. Привлечение одного клиента стоило $400, средний чек — $30.

Компания потратила $70 миллионов за 7 месяцев, заработав при этом всего $619,000. В их послужном списке — реклама на Super Bowl за $1.2 миллиона, которая стала хрестоматийным примером того, как нельзя тратить деньги.

От IPO до ликвидации прошло 268 дней. Финальная цена акции — $0.19.

Webvan — самый дорогой провал

Амбициозный проект доставки продуктов. Основатель Луис Бордерс (тот самый, из книжной сети Borders) хотел построить склады стоимостью $30-50 миллионов каждый в 26 городах. Проблема? Они работали меньше чем на 30% мощности.

Привлекли $830 миллионов инвестиций, включая $275 млн от SoftBank. Пиковая оценка — $8 миллиардов. Выручка до IPO — $395,000. Да, вы правильно прочитали: почти миллиард инвестиций при выручке меньше полумиллиона.

Банкротство случилось в июле 2001-го, акции упали до $0.06, 2,000 сотрудников уволены одним днём.

eToys — оценка выше, чем у Toys 'R' Us

IPO в мае 1999 года. В первый день торгов акции выросли с $20 до $76. Пиковая капитализация — $7.8 миллиардов — больше, чем у физического ритейлера Toys 'R' Us с тысячами магазинов по всей стране.

Через полтора года, в феврале 2001-го, акции стоили $0.09. Активы продали за $8.7 миллионов — меньше 0.1% от пиковой оценки.

Сравнительная таблица краха доткомов

*Примечание: В тексте указана оценка при IPO. Сумма привлечения на самом IPO составляла $82.5 млн (согласно биржевым данным того времени).

Почему все верили

Понять инвесторов того времени можно. Интернет действительно был революционной технологией. E-commerce действительно имел смысл. Проблема была в трёх вещах:

Во-первых, инфраструктура не успевала за амбициями. Dialup-интернет, отсутствие онлайн-платежей, логистики — всё это появится позже.

Во-вторых, сработало стадное чувство. Когда ваш сосед заработал 300% на акциях какого-нибудь TheGlobe.com, сложно сидеть в стороне.

В-третьих, появилась мантра «старые правила больше не работают». Прибыль? Зачем, когда есть рост числа пользователей! Sustainable бизнес-модель? Да ладно, главное — первым занять рынок!

«Последнее, что я хочу — это быть прибыльным. Потому что тогда я не получу оценку интернет-компании» — типичный питч стартапа в 1999 году

Венчурные фонды заливали деньги во всё подряд, лишь бы в названии был «.com». Инсайдеры продавали акции в 23 раза больше, чем покупали за месяц до пика — они-то знали, что вечеринка скоро закончится.

$5 триллионов рыночной капитализации испарилось. Около 4,800 dot-com компаний обанкротились к 2003 году. 200,000 человек потеряли работу только в Кремниевой долине.

На восстановление индекса до уровней 2000 года ушло 15 лет — только в апреле 2015-го NASDAQ вернулся к отметке 5,000.

AI-хайп сегодня: те же грабли, но с нейросетями

Цифры нового безумия

30 ноября 2022 года OpenAI выпустила ChatGPT как «research preview». Через 5 дней у них был 1 миллион пользователей. Через 2 месяца — 100 миллионов. Это самое быстрорастущее приложение в истории.

И началось.

Инвестиционная лихорадка:

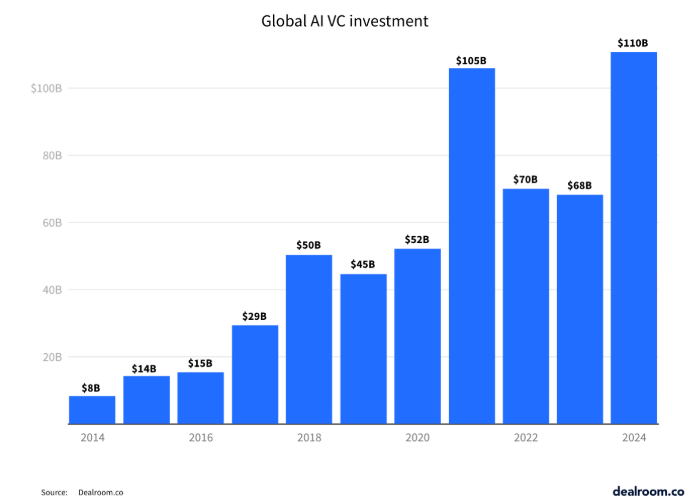

2023: $55.6 миллиардов инвестиций в AI-стартапы (18% от всех венчурных инвестиций)

Почти каждый четвёртый новый стартап — AI-компания

Рост AI-инвестиций — столбчатая диаграмма с резким взлётом

Но главное не объёмы, а оценки. Давайте посмотрим на конкретные компании.

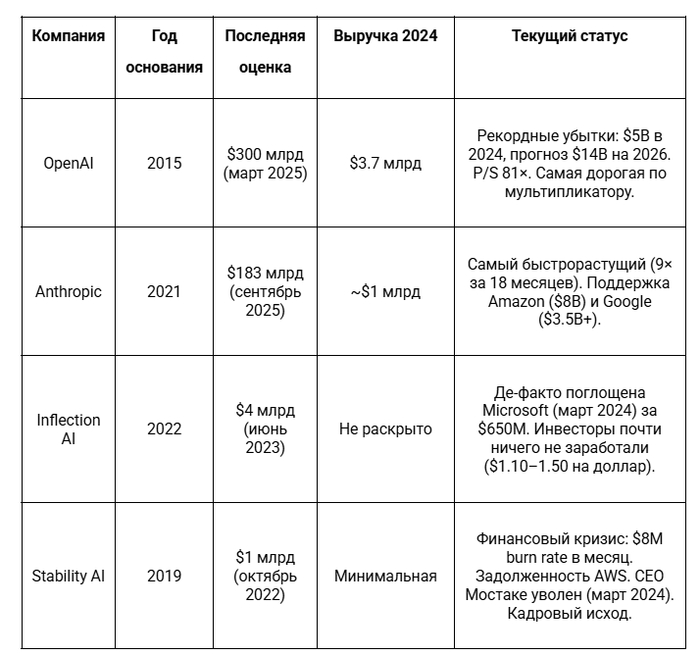

Стартапы с миллиардными оценками

OpenAI — флагман с убытками

Оценка выросла в 300 раз за 6 лет. Выручка в 2024-м — около $3.7 млрд. Убыток — $5 миллиардов. Прогноз убытков к 2026 году — $14 млрд.

Мультипликатор: 81× выручки. Для сравнения, у прибыльной Nvidia — 25-50×.

Anthropic — гонка за OpenAI

Основана бывшими сотрудниками OpenAI в 2021-м. Привлекла от $14 до $27 миллиардов суммарно. Amazon вложил $8 млрд, Google — $3.5 млрд+.

Оценка в марте 2025: $61.5 миллиардов, растут к $170 млрд. Выручка 2024 года — около $1 млрд. Рост оценки: в 9 раз за 18 месяцев.

Inflection AI — когда $1.3 млрд превращаются в $650 млн

В июне 2023 привлекли $1.3 миллиарда при оценке $4 млрд от Microsoft, Билла Гейтса, Эрика Шмидта. Сделали чатбот Pi с ~1 млн активных пользователей, но без внятной бизнес-модели.

Октябрь 2022: раунд $101 миллион при оценке $1 миллиард+. В 2023-м пытались привлечь по оценке $4 млрд — не вышло. Burn rate около $8 миллионов в месяц.

Март 2024: CEO Эмад Мостаке уходит под давлением инвесторов. Компания не платит счета AWS, задерживает зарплаты, ключевые исследователи увольняются.

Таблица: Топ AI-стартапов — Сравнение оценок и статуса

Признаки пузыря

Если вы следите за tech-новостями, наверняка заметили эти паттерны:

1. Массовая FOMO 54% управляющих фондами считают AI-акции переоценёнными или в пузыре (опрос Bank of America). Но продолжают покупать, потому что «все покупают».

2. «Без AI ты проиграл» Любая компания, добавившая «AI» в описание продукта, получает приток инвестиций. Даже если AI там — просто обёртка над GPT API.

3. Оценки на основе будущего, а не настоящего OpenAI оценивается в $300 млрд при убытках $5 млрд в год. Объяснение: «Но ведь в будущем...»

«Рынок AI находится в пузыре, похожем на dot-com. Люди будут переинвестировать и терять деньги» — Сэм Альтман, CEO OpenAI, август 2025

Когда даже глава OpenAI говорит о пузыре — это о чём-то говорит.

5. Sequoia Capital: вопрос на $600 миллиардов

Партнёр Sequoia Дэвид Кан посчитал: чтобы окупить все инвестиции в AI-инфраструктуру (GPU, дата-центры, электричество), индустрии нужно генерировать $600 миллиардов годовой выручки.

Реальная AI-выручка сейчас — около $35 миллиардов.

Разрыв: $565 миллиардов.

Феномен Nvidia: как производитель чипов обогнал всех

В центре всего этого безумия — одна компания, которая стала символом AI-эры точно так же, как Cisco была символом dot-com.

Остальное — собственные чипы Google, Amazon, Microsoft

Когда OpenAI нужно обучать GPT-5, они покупают тысячи чипов Nvidia. Когда Anthropic масштабирует Claude, они покупают Nvidia. Когда любой AI-стартап хочет запустить свою модель — Nvidia.

Эффект «продавца лопат»:

Помните золотую лихорадку в Калифорнии XIX века? Большинство золотоискателей разорились. Но знаете, кто точно заработал? Леви Страусс, продававший джинсы и лопаты.

Nvidia — это современный Леви Страусс. Пока все копают AI-золото (причём большинство копает впустую), Nvidia продаёт им лопаты по $30,000 за штуку.

«Началась следующая промышленная революция. Nvidia находится в эпицентре — мы двигатель крупнейшей промышленной революции в истории человечества» — Jensen Huang

«Спрос на Blackwell [новое поколение чипов] зашкаливает» (off the charts)

Уверенность впечатляет. Но знаете, кто ещё был уверен? CEO Pets.com в январе 2000-го.

Что осталось после dot-com: уроки для AI-эры

Хорошая новость: не все умерли.

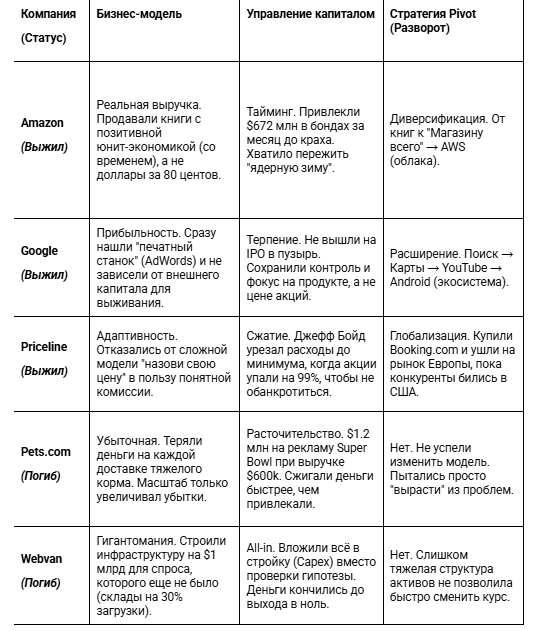

Выжили сильнейшие

Amazon — падение 94%, сейчас $2 триллиона

Акции рухнули с $106.69 в декабре 1999 до $5.51 в 2001 — минус 94%. Компания была на грани банкротства.

Что спасло:

За месяц до краха привлекли $1.25 миллиарда — хватило на survival mode

Была реальная бизнес-модель: люди действительно покупали книги онлайн

Первая прибыль в Q4 2001 — доказали, что умеют зарабатывать

Пивот: запуск AWS в 2006 — диверсификация от e-commerce

$1,000, инвестированные в Amazon на пике 1999 года, сегодня стоят $15,500+.

Google — не вышел на IPO во время пузыря

Основан в сентябре 1998 — в разгар роста пузыря. IPO только в августе 2004 по $85 — уже после краха.

Почему выжили:

Прибыльная бизнес-модель с первого дня: контекстная реклама работала

Eric Schmidt как CEO (2001) добавил управленческую дисциплину

Не тратили деньги на безумную экспансию

$1,000 на IPO 2004 года = $66,000+ сегодня.

Priceline/Booking Holdings — падение 99%, сейчас $158 миллиардов

Акции рухнули с $974 в апреле 1999 до $6.60 в октябре 2002 — минус 99.3%.

Как выжили:

Была реальная выручка (хоть и небольшая прибыль)

CEO Jeff Boyd (2002) пивотнул от «Name Your Own Price» к классическому бронированию отелей

Приобретение Booking.com в 2005 — вовремя увидели международный рынок

$10,000, инвестированные в октябре 2002, превратились в $1.47 миллиона к 2013.

Сравнение выживших и погибших dot-com — критерии успеха

Технология осталась и выросла

Вот что важно понять: интернет не исчез после краха 2000-го.

Наоборот:

E-commerce вырос в десятки раз

Появились соцсети (Facebook, 2004)

Облачные сервисы (AWS, 2006)

Стриминг (Netflix перешёл на стриминг в 2007)

Смартфоны и мобильный интернет (iPhone, 2007)

85-95% оптоволокна, проложенного в dot-com эру, не использовалось 4 года после краха. Но потом именно эта инфраструктура обеспечила рост YouTube, Netflix, облачных сервисов.

Инвесторы переоценили скорость adoption, но недооценили масштаб влияния.

Критерии выживания

Что отличало Amazon, Google, eBay от Pets.com и Webvan?

1. Реальная бизнес-модель Не «мы будем терять на каждом клиенте, но компенсируем объёмом», а «вот как мы зарабатываем прибыль».

2. Unit-экономика, которая сходится CAC (cost of acquisition) < LTV (lifetime value). Простая формула, которую 48% выживших соблюдали, а 100% провалившихся — игнорировали.

3. Умение генерировать выручку Не «у нас 10 миллионов посетителей сайта», а «у нас $50 миллионов годовой выручки».

4. Решение реальной проблемы Люди действительно хотели покупать книги онлайн (Amazon), искать информацию (Google), бронировать отели (Priceline). Люди не хотели покупать корм для собак с доставкой дороже самого корма (Pets.com).

5. Финансовая дисциплина Расходы соответствуют выручке. Не $70 миллионов затрат при $600,000 выручки.

Существующие продукты, в которые они встраивают AI

Собственные дата-центры и инфраструктура

Не зависят от венчурного капитала

Microsoft интегрирует AI в Office, Azure, Windows. Google — в Search, Gmail, YouTube, Cloud. Meta — в Instagram, WhatsApp, рекламу. Amazon — в AWS, Alexa, e-commerce.

2. Поставщики инфраструктуры (с коррекцией)

Nvidia, AMD, облачные провайдеры — они продают лопаты, а не копают сами. Но:

Оценка Nvidia может упасть на 30-50%

Появятся новые игроки (кастомные чипы от Microsoft, Google, Amazon)

Маржа снизится с текущих космических 73-75%

3. Вертикальные AI-решения

Не «AI для всего», а AI для конкретной индустрии:

AI для медицинской диагностики (уже работает лучше врачей в некоторых областях)

AI для legal tech (анализ контрактов, поиск прецедентов)

AI для финтеха (fraud detection, кредитный скоринг)

У них есть проприетарные данные и глубокая интеграция в workflow.

Кто в зоне риска

1. «Обёртки над GPT»

Стартапы, которые просто вызывают API OpenAI/Anthropic и добавляют красивый UI. Барьер входа — ноль, конкурентное преимущество — ноль.

Если у тебя оценка $5 миллиардов, убыток $100 миллионов в год и выручка $20 миллионов — у тебя проблемы.

3. Consumer AI hardware

Humane AI Pin (закрылся в 2025), Rabbit R1 — красивая идея, плохое исполнение, нет product-market fit.

4. Стартапы без собственной технологии

Если твоё конкурентное преимущество — «мы раньше других начали использовать GPT-4», у тебя нет конкурентного преимущества.

Как изменится рынок

Консолидация Крупные купят перспективных по 10-20% от пиковой оценки. Microsoft + Inflection, Google + Character.AI — это только начало.

Падение оценок на 50-70% Компании, оценённые в $5 миллиардов в 2024-м, будут стоить $1.5-2.5 миллиарда в 2026-м.

AI станет коммодити Как сейчас облачные сервисы: необходимая инфраструктура, но не источник сверхприбылей.

Рост практического применения Меньше хайпа, больше real use cases. McKinsey: 80% компаний используют AI, но 80% не видят значимого влияния на выручку. Это изменится — но через 3-5 лет, не сейчас.

Выводы: стоит ли бояться и как действовать

Для инвесторов

Не покупайте на хайпе Когда Uber-водитель даёт вам советы по AI-акциям — пузырь близок к пику. Классический индикатор.

Смотрите на фундаментальные показатели

P/E больше 60-70 без безумного роста выручки = красный флаг

Отсутствие прибыльности + огромная оценка = ещё один красный флаг

Зависимость от одного тренда = третий красный флаг

Диверсифицируйте Не ставьте 50% портфеля на AI. Даже если вы уверены. Особенно если вы уверены.

Помните статистику 48% dot-com выжили до 2004, но по гораздо более низким оценкам. Выживут и AI-компании — но какие именно, мы узнаем только после.

Для бизнеса

Внедряйте AI там, где это даёт реальную пользу Не «давайте добавим AI куда-нибудь», а «эта конкретная задача решается AI в 10 раз быстрее/дешевле/точнее».

Не переплачивайте Когда AI-консультанты говорят «вам нужна custom LLM за $500,000» — в 90% случаев вам хватит ChatGPT Enterprise за $60/месяц на сотрудника.

Готовьтесь к снижению стоимости AI-инструментов Цены на AI упадут в 5-10 раз за 3-5 лет. Не стройте бизнес-модель на том, что AI будет вечно дорогим.

Для обычных людей

AI точно останется Это не очередной blockchain или metaverse, который обещали и забыли. AI реально работает и реально полезен.

Учитесь работать с инструментами ChatGPT, Claude, Midjourney, Notion AI — изучайте их сейчас. Через 5 лет это будет базовая грамотность, как Excel в 2000-х.

Не паникуйте от новостей о крахе стартапов Когда закроется очередной AI-стартап с $500 миллионов оценки — это нормально. Это как гибель Pets.com не означала смерть e-commerce.

Помните: технология ≠ конкретная компания Интернет остался, хотя Webvan умер. AI останется, хотя многие AI-стартапы умрут.

Финал: что будет дальше

Давайте смотреть правде в глаза.

Да, будет больно. Многие потеряют деньги. Около 85-90% AI-стартапов закроются. Инвесторы, вложившиеся на пике, увидят портфели в минусе на 50-70%. Nvidia может упасть с $4.4 триллионов до $2-2.5 триллионов.

Но искусственный интеллект не исчезнет.

Он станет такой же обыденностью, как интернет сегодня. Помните, что после краха dot-com'ов появились Google (2004 IPO), Facebook (2004), iPhone (2007), AWS (2006). Вся современная цифровая экономика выросла на руинах dot-com пузыря.

После AI-пузыря появится что-то ещё круче. AGI? Персональные AI-ассистенты в каждом устройстве? AI-first операционные системы? Мы не знаем. Но это будет.

Просто не все доживут до этого момента.

Три ключевых урока:

Технология реальна, но тайминг решает всё Интернет в 1999-м был реален. AI в 2024-м реален. Но большинство компаний, пытающихся на этом заработать прямо сейчас, провалятся.

Выживают те, кто умеет зарабатывать, а не только тратить Amazon выжил, потому что научился быть прибыльным. Pets.com умер, потому что только жёг кэш.

Пузыри — нормальная часть развития технологий Они больно лопаются, но без них не было бы ни смартфонов, ни соцсетей, ни облаков. Пузыри концентрируют капитал и таланты в одной области. Да, 90% провалятся. Но 10%, которые выживут, изменят мир.

Что делать вам прямо сейчас?

Если вы инвестор — пересмотрите портфель. Если вы предприниматель — проверьте unit-экономику. Если вы обычный человек — начните изучать AI-инструменты.

И помните слова Марка Твена: «История не повторяется, но рифмуется».

Мы уже видели этот фильм в 1999-м. Концовка будет похожей, но не идентичной.

Статья написана на основе публичных данных, финансовых отчётов компаний и аналитических исследований. Автор не даёт инвестиционных рекомендаций. Все инвестиционные решения вы принимаете на свой страх и риск.

За счет чего планируется вернуть деньги с инвестиций? Кроме откровенных Понци-игроков/ биржевых игроков, тут все понятно. Так же как с откатами/ выкупами обратными и прочими схехами/ откровенным мошенничеством/ воровством.

За счет чего планирует вернуть деньги с инвестиций тот, кто не задействован во всем вышеперечисленном?

Например, кто-то вложился в производство нового типа удобрений. Как итог – создано новое удобрение, которого нужно в два раза меньше, а результат – в два раза больше урожай. Продажи производителя удобрений выросли – деньги отбились, профит. Плюс улучшилась технология – обществу, в целом, плюс.

Или кто-то вложился в технологию компьютерный чипов/ видео карт etc. – как результат – компьютеры подешевели, стали более доступными, дали толчок к развитию коммуникаций, медиа и т.д. и т.п. и прибыль удалось отбить и обществу польза – целые новые сферы деятельности появились. Хотя, часть сфер умерла или почти умерла (печатные машинки, например). Примерно как автомобиль убрал (кроме отдаленных районов/ специфических отраслей) тягу на лошадях. А самолет отобрал часть пассажиропотока между континентами у флота, но увеличил в разы скорость доставки.

Или переход на строительство кораблей из металла – и цель понятна, и профит, и польза.

Что уже произошло с помощью внедрения «ИИ»? Потеряли работу специалисты начального уровня креатива – копирайтеры, дизайнеры, художники, которые и так перебивались от заказа к заказу. И кому от этого стало легче? Что это дало обществу? Третьесортные компиляции ранее созданных людьми картинок? Дети обрадовались, что теперь можно поиграть в дизайнеров или копирайтеров?

Условный третьесортный интернет-магазин раньше заказывал за тысячу рублей картинку на первую страницу у дизайнера-фрилансера, а теперь сам ее «генерирует» с помощью одного из этих «ИИ» сервисов? И все? И даже текст для этого теперь берет оттуда же. Это «потрясающий» прогресс и «огромный шаг в перед»? Серьезно? Особенно на фоне миллиардных вложений в алгоритм.

Какая конечная цель у создания этого алгоритма? Ведь ясно же и дураку, что программа создать шедевр не может, принципиально нового ничего создать не может. Только комбинировать уже существующее.

Решить проблему создания более дешевого топлива? Решить проблему создания более дешевой еды? Научиться делать ее из неорганики? Не смешите мои тапки.

p.s. да, вызывайте 03, 04, и...0,5 еще мне привезите, пожалуйста, под третий столик. адрес знаете.

p.p.s. да, раскачиваю лодку. правда, не знаю, какую.

p.p.p.s лично на содержании у Госдепа (он, об этом, правда, не знает). Лично получаю грязные серебреники от Трампа в мешочке с надписью "предатель" в Вашингтоне (Трамп об этом тоже не в курсе).

p.p.p.p.s получаю ЗП также в ципсо, ипсо и …в «Калипсо», поэтому: НА Украине.

p.p.p.p.p.s Ко мне на «вы», т.к. мы не знакомы, а вежливые и культурные, незнакомые друг другу люди, общаются между собой на «вы».

Школоло, трололо, пенсионный старопердунизм с поучениями и менторским тоном, неадекват, быдло, оскорбления в мой адрес – все это идет автоматически в бан.

Не тратьте свое и мое время зря. Комментарии с обращением ко мне на «ты» даже читать не буду.

Когда практически без денег можно сделать всех богаче, разогнать капитализацию и решить все проблемы.

– Компания OpenAl анонсирует Stargate, самый большой датацентр для ИИ, а так же платит $300 млрд Oracle за сервера. Акции Oracle показывают самый большой рост в истории.

– Oracle на них покупает чипы у Nvidia.

– Теперь Nvidia договорилась о стратегическом партнёрстве с OpenAI. Она инвестирует в разработчика ChatGPT до $100 млрд для поддержки развёртывания ИИ-инфраструктуры мощностью не менее 10 ГВт. Акции Nvidia растут почти на 4%. Операционная компания ChatGPT тоже в плюсе.

Вы никогда не задумывались, что современные огромные инвестиции в ИИ могут не оправдаться? Мне они напоминают инвестиции конца 90-х — начала 00-х в бурно развивающиеся интернет-компании, которые увенчались крахом «доткомов».

Интернет на заре своего развития обещал нам новый мир, но перед этим раздул большой мыльный пузырь. На фоне хайпа создавались компании с сумасшедшей капитализацией, но их результаты не оправдали ожиданий, и тогда индекс NASDAQ обвалился в 7 раз.

Сейчас ИИ-компании повторяют тот же сценарий, но с куда большим размахом. Капитализация ИИ-рынка оценивается в $6 трлн (сопоставимо с ВВП Японии), сюда входят инфраструктурные компании и биг-тех, которые непосредственно занимаются разработкой LLM-моделей.

К примеру, OpenAI оценивается в $500 млрд, планируемая выручка на 2025 год — $12-13 млрд, но и тратит она столько же. У компании xAI (Илона Маска) выручка $0,5 млрд, а затраты всего в 2 раза меньше, чем у OpenAI. (источник)

Общие затраты внутри сегмента ИИ-моделей составляют около $120 млрд при общей выручке $30 млрд. Эти данные явно указывают, что экономика ИИ-проектов дотационная с довольно большим дефицитом.

Для стабилизации ситуации необходим стремительный рост минимум в 10-15 раз, чтобы хотя бы покрыть текущие расходы. Но если судить по завышенным оценкам этих компаний, инвесторы ждут значительно большего увеличения доходности.

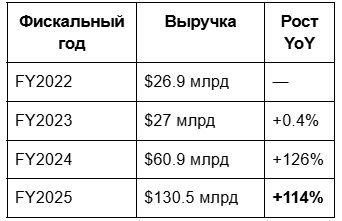

Теперь к инфраструктуре — здесь монополистом выступает Nvidia с капитализацией $4,3 трлн. Компания доминирует на рынке чипов, необходимых для развития LLM-моделей. Планируемая выручка за 2025 год — $130 млрд, но кратное увеличение вряд ли произойдет. (Источник)

В 2024-м Nvidia произвела чипов достаточно, чтобы обеспечить 150 тыс. новых серверов. Сейчас на вооружении биг-тех компаний порядка 600 тыс. подобных серверов, а стоимость их обслуживания в год составляет примерно $105 млрд.

Всё это очень дорого, и если раньше крупные IT-компании могли позволить увеличивать вычислительные мощности за счёт своей прибыли, то сейчас часто прибегают к помощи кредитов.

Стоит ещё отметить, что столь большое количество дата-центров потребляет огромное количество электроэнергии. В США, например, в штате Вирджиния серверами потребляется до 25% электричества. Это повлекло за собой увеличение счетов за электричество на 7% по всей стране, что сказывается на традиционных секторах экономики — строительстве и промышленном производстве. (Источник)

А теперь к ред флагам:

🚩 Технологическое плато: LLM-модели больше не показывают скачкообразного развития. Так GPT-5 мало того, что вышел со значительной задержкой, так и не привнес каких то явно выраженных изменений. Это уже как айфон, который каждый год апгрейдит свое железо, но уже давно не предлагает ничего нового и революционного.

🚩 Исчерпание данных: в модели уже "загружено" всё, что было оцифровано в интернете.

🚩 Корпоративное внедрение буксует: исследование MIT показывает крайне медленный прогресс интеграции ИИ в бизнес-процессы.

Лично я склоняюсь к мысли, что потенциал ИИ огромен, но ожидания, связанные с его ростом, часто основаны на смелых прогнозах, а не на реальной доходности. Если инфраструктурные затраты не будут сопоставлены с равномерным ростом выручки, очень высок риск столкнуться с коррекцией рынка.

Интернет выжил после краха доткомов и изменил мир, но 90% компаний того времени обанкротились. ИИ, скорее всего, ждёт та же участь — технология останется и трансформируется, но нынешняя ситуация на рынке изменится.

Что думаете вы? Соответствуют ли инвестиции в ИИ его реальному потенциалу или мы на пороге нового экономического потрясения? Делитесь мнением в комментариях!

Мой телеграм канал - Рыжий Капиталист, не забывайте подписываться.

Экономисты и историки до сих пор спорят о том, что это было – пирамида, спекулятивный пузырь или один из первых экономических кризисов, и были ли его последствия настолько катастрофическими для страны. Все соглашаются лишь в одном, тюльпаномания настолько поразила общество, что подкосила его этические основы. Политический климат в Голландии с тех пор уже никогда не был прежним. Этот пример, вошедший во все учебники, вспоминают сегодня, когда анализируют перспективы криптовалют.

Эта история произошла в Нидерландах в 1636—1637 годы. В те времена тюльпановая лихорадка захватила несколько стран – Франция и Германия также поддались очарованию удивительного цветка, недавно завезенного с востока и прижившегося на легких плодородных почвах Европы. Однако именно в Голландии эта «болезнь» достигла такого впечатляющего размаха, что стала первым в истории человечества примером экономической аномалии.

Интересно, что причиной лихорадки в равной степени стали жажда наживы и любовь к прекрасному. Дело в том, что завезенные в середине XVI века из Османской империи тюльпаны в Европе очень быстро подверглись селекции, которая сильно видоизменила цветок. Он при этом утратил аромат, но приобрел известную нам форму, стал больше размером и, самое главное, началась игра с окрасками. Характерной особенностью этого растения является склонность к мутациям – получить по-новому выглядящий цветок можно буквально за несколько сезонов. Так садовники очень быстро вывели двухцветные сорта. Цветы обычного вида стоили недорого, но новинки становились предметом поиска и коллекционирования – всем хотелось обладать редкими диковинами.

Однако самое интересное было впереди. В 1580-м году Карл Клаузиус, один из самых авторитетных селекционеров Европы, впервые наблюдал явление пестролипестности. В каждой сотне луковиц одна или две неожиданно перерождались – их цвета смешивались в прихотливом рисунке. Эта невиданная красота поразила людей. Подогревал интерес еще и тот факт, что механизм явления так и остался неизвестным, и получить новые луковицы такого вида целенаправленно, несмотря на многочисленные опыты, не получалось. Элемент неожиданности и крайняя редкость явления, конечно, взвинтили цены. Эти цветы, их стали называть «Адмиралами» и «Генералами», просто свели любителей тюльпанов с ума. Сегодня ученые поняли, что причиной такого перерождения является цветочный вирус тюльпановой мозаики, но в те времена, в погоне за сверхприбылью, люди могли только закладывать все новые поля тюльпанов, в надежде на случайное получение разноцветной «химеры». Самым известным тюльпаном такого вида стал «Semper Augustus» («Август навсегда»). Документально зафиксировано, что за одну луковицу в 1625 году просили 1000 гульденов. А это, для сравнения, тогда соответствовало 10 кг серебра или зарплате ремесленника за три года. Так садоводство превратилось в азартное занятие, сродни золотоискательству.

Просвещенные европейцы тех времен наслаждались тюльпанами как произведениями искусства. Каждый цветок был одновременно и даром природы, и творением человеческих рук, и счастливой случайностью. Эстетизм и тяга к коллекционированию редкостей в данном случае дали первичный толчок. Известно, что из 21 участника первого тюльпанового аукциона в 1625 году, о котором сохранились подробные записи, только пятеро занимались тюльпанами профессионально, зато 14 покупателей были известны как собиратели картин. Однако причиной дальнейших событий, несомненно, стали жажда наживы и ожидание сверхприбылей.

То, что происходило дальше, описано практически во всех учебниках экономики. Этот пример стал классическим. Цены на луковицы неуклонно росли, и их стали покупать уже не для посадки, а для перепродажи. Тем более, что с 1634 года в торговле тюльпанами голландцы стали широко использовать продажу контрактов на поставку луковиц в будущем (фьючерсы). Так как большую часть года луковицы находятся в земле, а торги хотелось проводить постоянно, их стали перепродавать «заочно» и многократно. Такими спекуляциями, из-за огромных прибылей, стали заниматься не только профессионалы, но и простые люди. Летом 1636 года во многих городах, расположенных в районах традиционного тюльпанового промысла, начались «народные» торги. Тюльпаномания охватила всю страну. Однако широко тиражируемые данные о заложенных домах и целых фермах, обмениваемых на одну-единственную луковицу, на сегодняшний день кажутся историкам преувеличенными.

Пик лихорадки пришелся на октябрь 1636 - февраль 1637 года. За эти месяцы цены на луковицы, которые и так уже были заоблачными, сначала взлетели, подорожав в 20 раз, но затем еще быстрее упали – пузырь лопнул. На рынке началась паника. Множество людей остались с тюльпановыми контрактами на руках, но выкупать луковицы они теперь не хотели. Начались многолетние тяжбы, и осознание нарушенных обязательств было, пожалуй, наиболее тяжелым из последствий.

Раньше экономические связи в Европе во многом держались на доверии. Торговцы были особой гильдией, в которой человек, не выполнивший свои обязательства, становился изгоем и несомненно покидал эту сферу деятельности. Теперь же многочисленные отказы от оплаты показали, насколько эфемерными были такие отношения. Голландское общество, с его строгой деловой этикой, впервые пережило настоящий кризис доверия, и это отразилось на развитие торговых отношений в дальнейшем. Что же касается экономики страны в целом, то, по мнению современных исследователей этого вопроса, она не так уж сильно и пострадала. В последующие годы цены на луковицы постепенно выровнялись, и цветоводство стало одной из ведущих отраслей хозяйства Голландии. Несомненно, что тюльпан очень крепко «врос» и в культуру этой страны. Тюльпаномания многому научила людей, но не отбила у них охоту наслаждаться прекрасным совместным творением природы и человека.