0 просмотренных постов скрыто

Аварийный дом, тотальное воровство и круговая порука. Почему старые ТСЖ и ЖСК обречены, а покупать в них — себе дороже

Добрый день!

Хочу поделиться нашей историей. Она не про острую социальную несправедливость где-то далеко, а про тихий, системный коллапс, который происходит прямо здесь, в Москве, в наших домах.

Цель нашего сообщения — попытка обрисовать в целом критическое положение ЖСК на примере нашего кооператива, постройки 1975 года, по адресу: г. Москва, ул. Берзарина, д. 3, корп. 2. И попросить всех задуматься над простыми вопросами:

· Почему старые ТСЖ и ЖСК обречены на банкротство?

· Почему не стоит покупать квартиру в старом ЖСК и ТСЖ?

· Почему по юридической базе две трети таких объединений уже банкроты, а оставшаяся часть — в стадии банкротства и ликвидации?

Глава 1. Захват управления: как 30 млн рублей ушли в карман председателя

Наш дом кооперативный, находится на самоуправлении. Полтора года назад тогдашний председатель нашего ЖСК «протратился». Ресурсоснабжающие компании дружно побежали в суды, и долги начали расти как на дрожжах.

Тогда мы ещё верили в самоуправление. Провели общее собрание и начали собирать подписи за перевыборы правления. В нашем доме 206 квартир. Честным путём собрать кворум практически нереально. Активисты вечерами ходили по квартирам, стояли у подъездов. Собирали два месяца, закончили с результатом 105 голосов и поехали к нотариусу.

По уставу сначала переизбирается правление, а уже из его состава — председатель. И что вы думаете? Прежнего председателя переизбрали на нуждающегося в деньгах пенсионера со слабым здоровьем, назначили ему приличный оклад и «обещали помогать».

К этому моменту долги перед МОЭК уже составили более 4 млн рублей. А ревизия выявила нечто большее: вывод председателем более 17 млн рублей со счета капремонта на ООО своего сожителя и трату ещё 12-13 миллионов рублей со счетов дома.

Заседания правления описывать не буду — всё как в фильме «Гараж», с добавлением взаимной грязи в общедомовых чатах. Главный предмет раздора: желание части жильцов (чаще пенсионеров) — «сохранить ЖСК», и желание остальных — ликвидировать его и передать управление в ГБУ «Жилищник». Как показывает практика Москвы, такие споры могут тянуться годами.

Глава 2. Разваливающиеся коммуникации: финансовая пропасть

Главной бедой старых домов являются коммуникации. Их ресурс подошёл к концу. Пришедшие специалисты из «Жилищника» озвучили сроки окончательного развала канализации нашего дома — от нескольких месяцев до пары лет. Часть чугунной канализации рассыпалась в течение следующего года, её кое-как заменили дешёвым пластиком.

Примерная стоимость замены канализации только в подвале нашего дома составляет 15-20 миллионов рублей. Эту сумму никогда не собрать с жильцов и не накопить. Для справки: в 2024 году средняя стоимость капитального ремонта дома в Москве, по данным сайта mos.ru, составляет около 68 миллионов рублей. Комментарии, думаю, излишни.

Глава 3. Расследования и «реакция» органов власти: круговая порука

Жители дома писали во все инстанции. В полицию и ОБЭП — по факту хищения 17 млн. Прислали отказы в возбуждении уголовного дела со словами «мы не могли их найти и опросить». Прокуратура отменила постановления, направила дело на повторное расследование. Мы принесли туда акт комиссии «Жилищника» о состоянии коммуникаций и выписки со счетов.

Знаете, какой ответ получили? Аналогичные отписки. Они пришли и продолжают приходить из Фонда капремонта, Мосжилинспекции. Их обокрали на 17 млн бюджетных (наших!) рублей, а они и «в ус не дуют». Стоит ли говорить, что никаких отчётов о трате этих средств никто никогда не видел? Хотя по закону отчётность должна быть.

Глава 4. Обсчёт на тепло и другие незаконные поборы

Прежний председатель «придумал» новую строку в квитанциях. Жалобы в Мосжилинспекцию привели к предупреждению и постановлению убрать эти поборы. Естественно, ничего исполнено не было.

Чуть позже было выявлено существенное завышение счетов за тепло. Каждую из 206 квартир обсчитывали на тысячу рублей в месяц последние четыре года. Прокуратура по жалобе спустила материалы проверки участковому. Угадайте, возбудили дело или прислали отказ? Мосжилинспекция постановила пересчитать тепло за 2023-2024 год. Думаете, это было исполнено?

Наш случай — не уникален. Суды полны спорами ТСЖ и ЖСК с ресурсоснабжающими организациями, где последние выставляют счета с нарушениями: по нормативам вместо приборов учёта, завышают объёмы. Но бороться с монополистом вроде МОЭК невероятно сложно.

Глава 5. Должники и «списания» долгов для своих

В нашем доме живёт бывшая паспортистка ЖСК. Её долг — почти 1.5 млн рублей. Но есть нюанс: есть реальные оплаты на банковский счёт, а есть данные в бухгалтерской программе «Домовладелец».

И вот в этой программе в 2024 году:

· Старому председателю было «зачтено» без оплаты более 200 тысяч рублей.

· Должнице-паспортистке «списано» 255 тысяч рублей (кстати, с её уходом исчезла домовая книга).

· Ещё одной жительнице — 180 тысяч рублей (она утверждает, что ей незаконно насчитали за протечку стояка).

Общие долги жителей, с учётом этих «списанных» денег, превысили 3 млн рублей. А бороться с должниками юридически — отдельная история, которую многие правления ведут с ошибками. В июне 2025 года у нас в очередной раз поменялся председатель. В суды на взыскание долгов пока никто не обращается и не собирается.

Послесловие. Дом обречён

Дом разваливается. По факту — банкрот. Мы обречены и просто ждём, когда нас, наконец, «заберёт» государство, передадут в «Жилищник», и мы будем платить по нормальным тарифам.

С начала года в доме было порядка 10 аварий: прорывы стояков, перекрытие воды, постоянные сварочные работы. Вода отключается регулярно.

Если будете покупать квартиру в старом фонде, задумайтесь. Нужно ли платить по завышенным тарифам и содержать многочисленных воров, бездельников и паразитов? Нужно ли брать на себя долги разваливающегося кооператива и неподъёмные счета за капитальный ремонт, который никогда не сделают?

Наш дом — не исключение. Это система. И пока она работает, мы все в проигрыше.

Показать полностью

Ипотека 15% - дорого? Давайте разбираться

Дисклеймер. Это не инвестиционная и не финансовая рекомендация.

Я разбираю общие принципы и показываю пример расчётов. Не призываю и не агитирую.

Ваши решения зависят от вашей личной ситуации - всегда оценивайте риски самостоятельно.

Поиграйтесь с ипотечным калькулятором, покрутите различные варианты.

Сегодня наш основной интерес - ставка по ипотеке, как и на что она влияет

Мы серьезно настроены и берем срок – 20 лет

Представим: зарплата 150к. Банки считают, что комфортный платёж - 30% от дохода. То есть 50 000 ₽. (мин. аренда 1-ки в МСК)

Первоначальный взнос - 20%

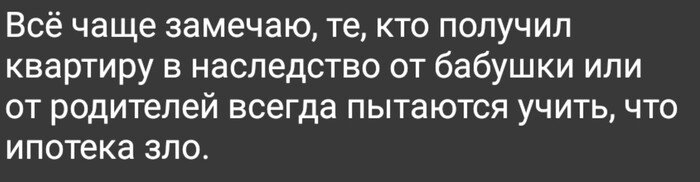

Берём эти цифры и смотрим, какой кредит вы вообще можете себе позволить в зависимости от ставки по ипотеке:

На что хватает деняк?

📌 Как ставка убивает размер кредита

Если платеж фиксированный, то:

при 9% - банк даст примерно 5,5 млн

при 15% - уже около 3,8 млн

при 20% - примерно 2,9 млн

То есть ставка сужает ваши возможности сильнее, чем рост цен. Ну и, надеюсь, теперь понятно, почему при низкой ставке цены растут.

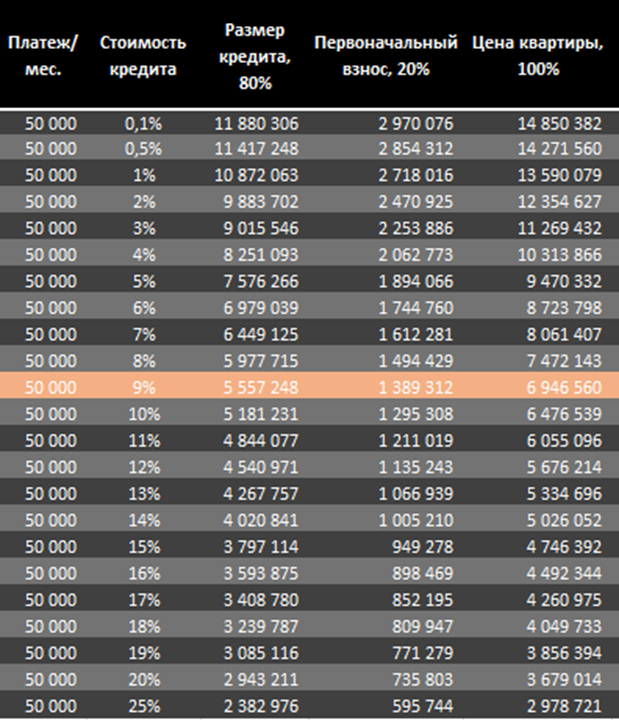

🧮 Сколько переплатите?

Берем ставку 9%

Купили квартиру за 6,9 млн:

ПВ: 1,4 млн

кредит: 5,5 млн

проценты за 20 лет: 6,4 млн

Итого: 13,3 млн, или две стоимости квартиры.

Звучит жестко:

Считаем полную стоимость квартиры. ПВ+ кредит + %

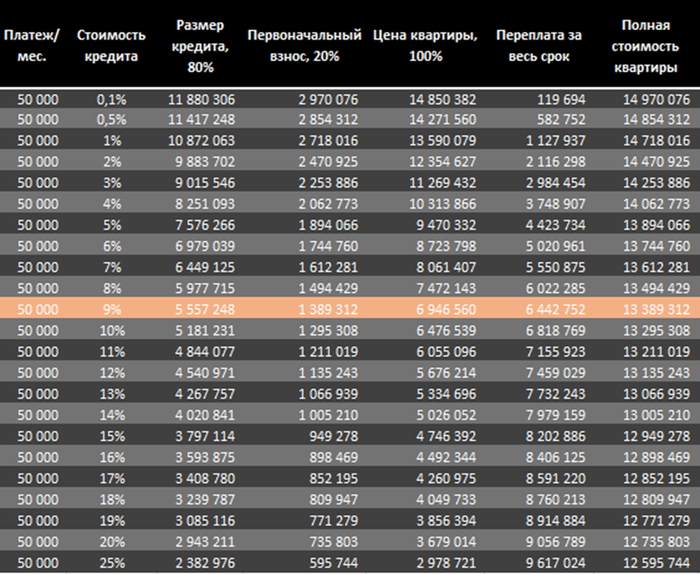

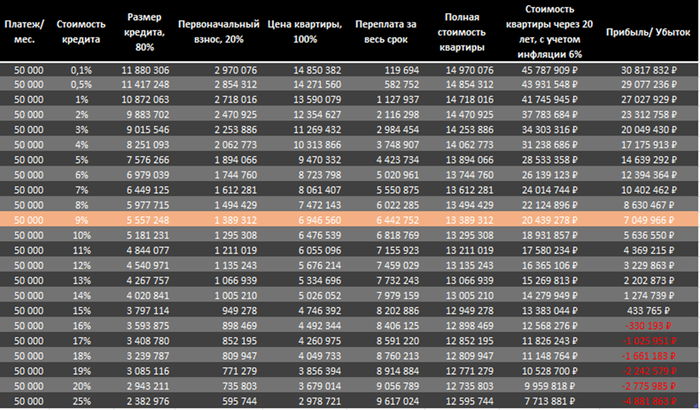

📈 Но теперь включаем инфляцию

Мы оптимисты: инфляция - 6% в год (предполагаем, что бетон будет хотя бы расти наравне с ней)

Через 20 лет квартира стоит 20,4 млн.

Заплатили 13,3 → получили актив за 20,4.

Плюс примерно 7 млн.

То есть ипотека может быть выгодной несмотря на переплату, но только при разумной ставке.

Подсчитываем прибыля

🧩 Выводы простые:

✔ ищите варианты льготной ипотеки

✔ ставка меняет вашу покупательную способность в разы

✔ с оговорками, но до 12 -14% ипотека может быть терпима

✔ выше 17 - 20% - вредна и бессмысленна

Понятно, что ставки, льготы, законы, инфляция и т.д. могут все сильно менять. Я здесь сознательно не учитываю ремонт, страховки, содержание и прочие платежи.

Показать полностью

3

Как обезопасить себя от сделки с Долиной?

Схема эта не новая и сделки оспаривались раньше, но дело получилось резонансным, поэтому сейчас столько внимания. Хотя в общей массе это случается не так часто (в пабликах назывались цифры около 3000 дел из общего количества сделок на вторичке в миллионы), но никому не хотелось бы попадать в эту статистику.

Давайте подумаем, как можно попытаться себя обезопасить?

Абсолютную и 100% гарантию безопасности сделки никто и никогда не может дать.

Можно только снизить риски. Обычно риска больше у покупателя. Т.к. деньги могут испариться, а квартире чуть сложнее это сделать.

Много собирается бумаги, суета, подписи, звонки, реестры, множество людей участвует в этом мероприятии.

Минимум:

Проверить историю собственности (ЕГРН)

Проверить право продавца (документы основания)

Запросить историю прописки/выписку по форме 9

Проверить дееспособность продавца (запросы + логика)

Проверить долговые обязательства

Проверить статус объекта (залоги, аресты, обременения)

Проверить семейное положение

Проверить наличие несовершеннолетних

Делать расчеты через безопасный банковский аккредитив

Делать сделку у нотариуса

Не верить ни одному устному слову — только документы

Риэлтор.

Ненужный персонаж в этой истории, который, ни за что не отвечает, он может что-то подсказать, но его ресурсы ограничены и многое зависит от его добросовестности. На опыте может подсказать, где могут быть риски и куда не стоит лезть. Насколько внимательно и всеобъемлюще он будет проверять? Часто это случайные, ленивые, алчные персонажи без образования, компетенций и желания что-то делать. Зато с удовольствием возьмут с вас комиссию. Его основной мотив. Если он что-то не усмотрел, то это ваша ответственность. Никаких гарантий он в принципе давать не может и ничем не рискует. Получил комиссию и был таков. Стоят ли его услуги денег?

и циган

Юрист.

С соответствующим профилем по недвиге, а не внучатый племянник соседки «юрист». Тут хотя бы профессионалы, которые понимают, как работают законы, подскажут и подсветят риски. Но также, есть риск нарваться на тех, кто недостаточно проверит и не подсветит. Возьмет свою комиссию за консультацию и пойдет дальше консультировать. Как и со всеми профессионалами, нужно проверять. Сходи еще к другому юристу.

Продавец.

Может скрыть обстоятельства, о которых никто не знает Считайте, его априори неблагонадежным. Вы его видите в первый раз, а мошенники еще и обаятельные, могут рассказать что угодно. Долина- публичная персона, репутация, известность, небедная и способная нанять профессионалов юристов, что могло пойти не так? Все. Поэтому нужно все досконально проверять и сверять: легенду, документы и т.д. все должно подтверждаться. Продавец вас также боится и совершенно нормально, что тоже будет просить у вас рассказать вашу легенду и подтвердить ее документами. Сделки по недвиге у людей относительно не часто случаются, деньги большие, поэтому все на нервах.

Нотариус.

«Мы купим через нотариуса — значит всё безопасно» Небезопасно. По факту ни за что не отвечает и никакой ответственности не несет. Он не может подтвердить, что перед ним адекватный чел, т.к. он не врач. Он может не распознать хорошо подделанный документ, т.к. не эксперт. Нотариус по статусу не может проверять многие вещи. Вы ничего с него не стрясете.

Банк.

«Если сделка по ипотеке — банк проверит». Не проверит. Банку пофиг, что там и как. Ипотека вас ни от чего не защищает. Манагеры проверяют поверхностно документы и часто ошибаются. Банку надо выдать ипотечный кредит, а дальше это головная боль покупателя. Потеря залога не освобождает вас от кредитного обязательства. Банк еще попросит внести другой залог или вернуть деньги досрочно.

Титульное страхование.

«Страховка титула всё покроет». Не покроет. Бизнес страховой строится на том, чтобы не платить по страховке. Они просчитывают вероятности и заключают сделки так, что вероятность работает в их пользу. Часто страховые не страхуют рискованные сделки) Они найдут способ не платить по страховке. Или придется с ними посудиться, доказать, что данный случай страховой. Нужно внимательно изучать договор, сравнивать с другими страховыми и утонять у юристов. Заплати юристу еще и за то, чтобы он сказал, что титул не работает).

Росреестр.

Им тоже без разницы. Какие доки предоставили, на того квартиру и повесили. Скажут через суд откатить сделку - откатят.

Психиатр.

Нет единой базы по психиатрии/дееспособности. Справка, что продавец не на учете. Но это он здесь в МСК не на учете, а из той деревни откуда он родом - на учете. Опять же не псих, но в момент сделки продавец мог быть «не в себе» и тут должен быть врач, чтобы подтвердить или опровергнуть это. А хорош ли этот врач, мб другая экспертиза покажет, что он ошибался и регалий у него меньше, чем у нового «эксперта»?

Суд. Тут возможен творческий подход судьи к вашему делу. При всей пачке документов, профессионализме всех участников и вашей добросовестности, суд не гарантирует решения в вашу пользу.

Какие еще нас ожидают риски?

продажа по генеральной доверенности

наследство

несовершеннолетние в собственности

дарение/переход прав через суд

психиатрические риски

фиктивный развод

залог

продажа во время бракоразводного процесса

жильцы на прописке

продавец “уехал за границу”

будущее или текущее банкротство

Итого. Все сделали свою работу, получили деньги, но результат - кидалово. На 100% защитить себя невозможно никак. Что делать? Торговаться и на эту скидку искать профессионалов, при наличии красных флагов отказаться от сделки.

Если вам нужна помощь в проверке объекта или разборе рисков

Могу помочь честно оценить вашу сделку.

Показать полностью

3

Наследие Долиной

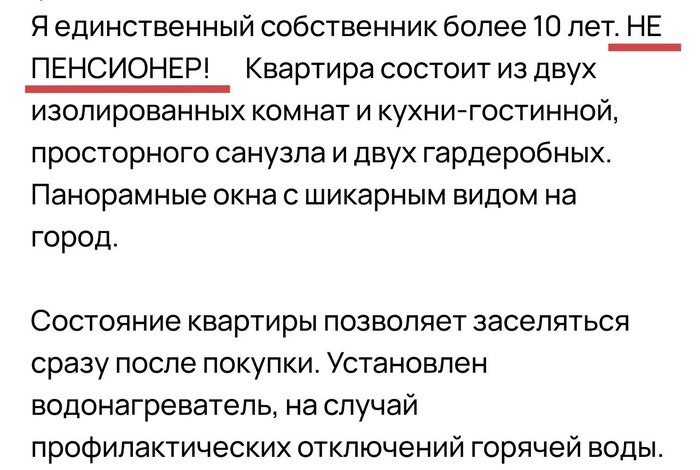

Думаю, что такими темпами, скоро в каждом объявлении о продаже недвижимости будет интегрирован пункт "Возраст собственника" или "Собственник пенсионер?"

Объявление с Avito в моем городе, продавцы уже сами пишут, что продавец не пенсионер

Про зарплаты, жизнь и изменения в ипотеке

Читала не раз о постах ,о том как выглядит разброс зп в России и люди пишут что получают 20-100к в месяц и других денег не видели и спрашивают кто где работает ,видимо приглядываются ,мол может и мне туда пойти.

Ребята,я вам от всей души хочу сказать ,не надо долго думать ,далеко ходить ,вот есть то,на чем всегда можно заработать для себя,детей и старость,а вы упускаете эту возможность.

Все же слышали ,что ипотека по семейке изменится,уралсиб уже затянул пояс,честно я в шоке от того что люди даже не чешутся. Ау люди,вы вбухиваете свои кровные в ВБ,лишнюю доставку,скины на игры,ставки и прочую лабуду которая в моменте если посчитать сжирает деньги как строительный пылесос.

Короче,рассказываю,щас вот есть еще возможность до 1 января для всех в России влететь в ипотеку под 6% без ПВ(первоначальный взнос) . С моей колокольни это единственный продукт с минимальными рисками который будет дорожать каждые полгода -год. У нас инфляция за год больше чем эта ставка . У тебя квартира на столько растет ,а ипотека 6. Это реальный социальный лифт который раьотает. Я вам не говорю покупать квартиру за овердохера миллионов рублей. Возьмите студию эконом-комфорт класса ,внимание щас если кто не знает ЕСТЬ БЕЗ ПЕРВОНАЧАЛЬНОГО ВЗНОСА! Да с удорожанием,но вы реально можете влететь с нулём в кармане,проплатить полгода и затем начать сдавать,через год будете аренду повышать и она уже будет вам лишние деньги приносить,Бесплатная квартира в которую потом ваш ребенок может съехать ,вы хотя бы не будете переживать что не дай Бог что случиться,где брать деньги.Модно в любой момент продать ,она сама себя окупает,да блин элементарно перестать снимать ,платить чужому дядьке и въехать самому.

Можете сказать ,а чё сама не купила?

Блин да сама летом подбирала ,потом плюнула думаю дай потом и в итоге пришлось сейчас брать ,при том что цена за 2 недели выросла на 2,5 млн.

Но если не сейчас ,то уже без понятия когда.

Если кто -то макушку сейчас почесал и подумал может надо, НАДО!

Для тех у кого нет детей. Есть отличный вариант донорской ипотеки. Что это такое на пальцах:если у вас есть кто-то неважно семья друзья приятели коллеги у кого есть ребенок,но они ничего не хотят покупать вы берете через них,они ничем не рискуют,если вы платить не будете ,там просто банк заберет,просто перед сделкой вы с ними договор оформляете у нотариуса какую долю вы им выделаете и тут же в моменте ее выкупаете за какую стоимость ,хоть за рубль,это я тоже делаю если надо.

Так же есть вариант трейд-ин. Вы просто отдаете застройщику старую квартиру и добавляете на новую при необходимости. Это лучше ,чем ждать реновацию ,согласитесь

Вопросы-ответы:

1.Мне не одобрят

Напишите мне,я помогу одобрить моя работа способствует

2.Это платно

ВСЁ БЕСПЛАТНО

Мне по барабану будете вы брать или нет,я просто от души написала ,потому что реально шанс помочь в нынешней кризисной ситуации в стране,когда цены растут быстрее чем выходные пролетают,вы выбираете застройщика,он мне платит ,я провожу сделки . Но даже я как работник,во все долги залезла чтобы успеть урвать ,здоровьем особо не наградила меня природа и хочу чтобы у ребенка моего было что-то за душой.

3.вы что риелтор?

Нет ,я агент .Это немного другое ,я занимаюсь в соседнем сегменте .

4.А как сделать все безопасно?

Подписываем договор,в котором указано что с вас 0рублей,+на всех этапах будет ипотечный отдел и юридический и сам юрист будет присутствовать на сделке.

5.Там платеж будет с удорожанием большим ,я не потяну

Вчера ночью обновляла актуальную информацию

От 27000₽/месяц ваша ипотека на квартиру в Москве ,есть варианты.

У меня потому что более полная база,чем если вы сами смотрите.

6. А можно просто проконсультироваться /спросить

НУЖНО

Вы пока будете откладывать и думать -ничего не произойдет,я говорю сейчас реальные цифры,вы не будете миллионером,но это изменит вашу текущее финансовое положение в лучшую сторону.

Я вот тоже откладывала,тоже мутила пыталась с парнем всякие бизнесы ,до сих пор кстати есть,туман на свадьбу ,микрофоны и тд. Потом с волосами. Короче столько геморроя ,тут хотя бы все просто-купил и растет себе потихонечку цена.

Жду ваших откликов ,можете негативить ,но хотела подсказать вариант честного доп.заработка чтобы защитить тыл.

Сижу супер давно,но у меня сгорело одно место и решила зарегаться и поделиться.

Показать полностью