Недвижимость

4 поста

4 поста

Дисклеймер. Это не инвестиционная и не финансовая рекомендация.

Я разбираю общие принципы и показываю пример расчётов. Не призываю и не агитирую.

Ваши решения зависят от вашей личной ситуации - всегда оценивайте риски самостоятельно.

Поиграйтесь с ипотечным калькулятором, покрутите различные варианты.

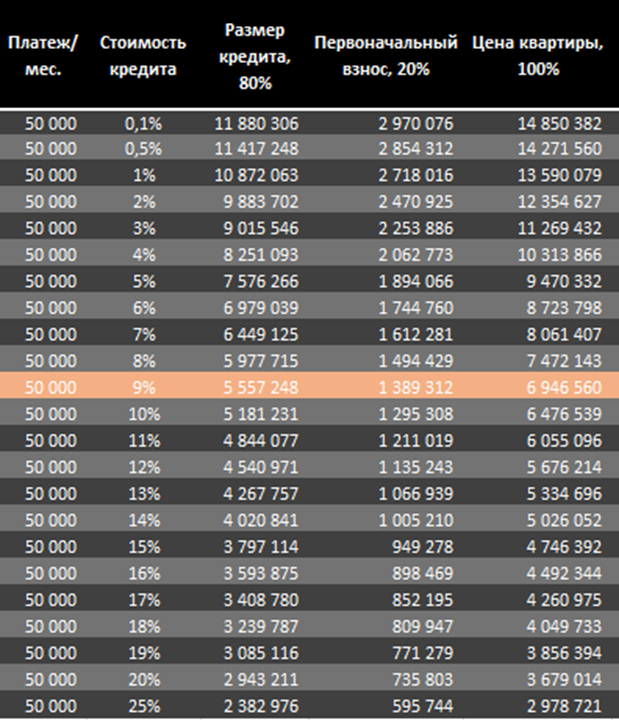

Сегодня наш основной интерес - ставка по ипотеке, как и на что она влияет

Мы серьезно настроены и берем срок – 20 лет

Представим: зарплата 150к. Банки считают, что комфортный платёж - 30% от дохода. То есть 50 000 ₽. (мин. аренда 1-ки в МСК)

Первоначальный взнос - 20%

Берём эти цифры и смотрим, какой кредит вы вообще можете себе позволить в зависимости от ставки по ипотеке:

На что хватает деняк?

Если платеж фиксированный, то:

при 9% - банк даст примерно 5,5 млн

при 15% - уже около 3,8 млн

при 20% - примерно 2,9 млн

То есть ставка сужает ваши возможности сильнее, чем рост цен. Ну и, надеюсь, теперь понятно, почему при низкой ставке цены растут.

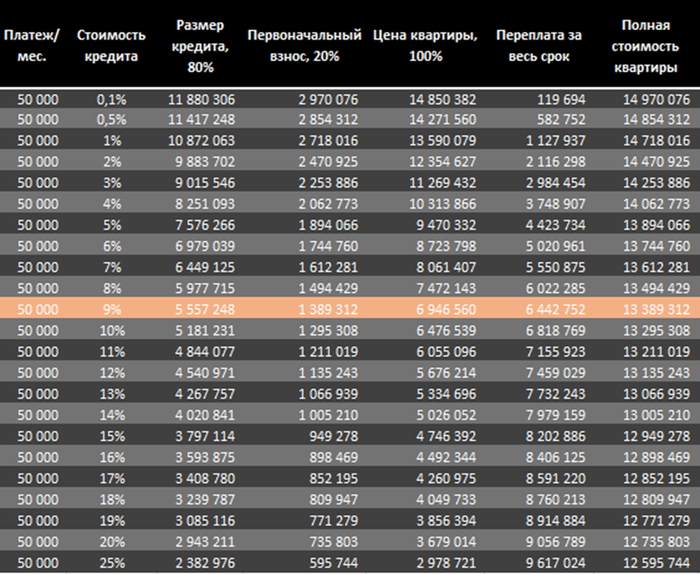

🧮 Сколько переплатите?

Берем ставку 9%

Купили квартиру за 6,9 млн:

ПВ: 1,4 млн

кредит: 5,5 млн

проценты за 20 лет: 6,4 млн

Итого: 13,3 млн, или две стоимости квартиры.

Звучит жестко:

Считаем полную стоимость квартиры. ПВ+ кредит + %

Заплатили 13,3 → получили актив за 20,4.

Плюс примерно 7 млн.

То есть ипотека может быть выгодной несмотря на переплату, но только при разумной ставке.

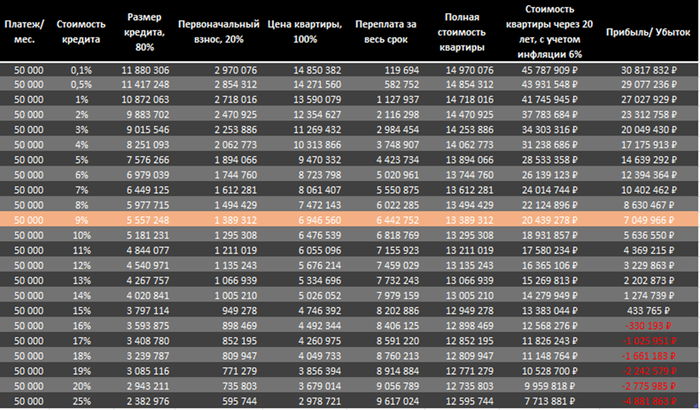

Подсчитываем прибыля

✔ ищите варианты льготной ипотеки

✔ ставка меняет вашу покупательную способность в разы

✔ с оговорками, но до 12 -14% ипотека может быть терпима

✔ выше 17 - 20% - вредна и бессмысленна

Понятно, что ставки, льготы, законы, инфляция и т.д. могут все сильно менять. Я здесь сознательно не учитываю ремонт, страховки, содержание и прочие платежи.

На сделке вы вносите первоначальный взнос, а банк переводит продавцу 10-20 млн. и добивает до полной стоимости недвижимости.

Почему первые годы - почти одни проценты?

Это не «развод» и не хитрость банка - просто математика.

Проценты считаются на остаток долга. Если поиграетесь с ипотечным калькулятором, поймете, что нет разницы как погашать досрочно долг, чтобы не переплатить. Можно уменьшать ежемесячный платеж, а можно уменьшать срок. Но я рекомендую снижать платеж, т.к. это в моменте снижает долговую нагрузку.

Долг в начале огромный → процентов много.

В середине поменьше → процентов уже меньше.

К концу срока вы наконец-то гасите тело кредита.

платёж съедает ползарплаты;

нет подушки «на чёрный день»;

взнос 10%, потому что «так дешевле»;

ЖК выбран по красивому рендеру и зелёному забору на картинке.

доход стабильный;

платёж ≤ 35-40% от него;

взнос 30-40%;

есть деньги на ремонт/быт/сюрпризы.

Тогда ипотека - просто финансовый инструмент, а не петля.

Берёте с помощью банка доступ к квартире сегодня, а не через 20 лет.

Как понять, потянете ли личную ипотеку именно вы?

«Если я могу платить - значит тяну». Не всегда.

Смотрите на весь набор:

доход и его стабильность;

дети и их будущие траты;

кредиты;

планы (смена работы, декрет, переезд);

ставка;

ликвидность объекта.

Платёж - это только вершина айсберга.

Ипотека сама по себе не плохая и не хорошая.

Она становится тем, что вы из неё сделаете:

инструментом → если считать и думать;

проблемой → если брать на эмоциях или впритык.

Схема эта не новая и сделки оспаривались раньше, но дело получилось резонансным, поэтому сейчас столько внимания. Хотя в общей массе это случается не так часто (в пабликах назывались цифры около 3000 дел из общего количества сделок на вторичке в миллионы), но никому не хотелось бы попадать в эту статистику.

Давайте подумаем, как можно попытаться себя обезопасить?

Можно только снизить риски. Обычно риска больше у покупателя. Т.к. деньги могут испариться, а квартире чуть сложнее это сделать.

Много собирается бумаги, суета, подписи, звонки, реестры, множество людей участвует в этом мероприятии.

Минимум:

Проверить историю собственности (ЕГРН)

Проверить право продавца (документы основания)

Запросить историю прописки/выписку по форме 9

Проверить дееспособность продавца (запросы + логика)

Проверить долговые обязательства

Проверить статус объекта (залоги, аресты, обременения)

Проверить семейное положение

Проверить наличие несовершеннолетних

Делать расчеты через безопасный банковский аккредитив

Делать сделку у нотариуса

Не верить ни одному устному слову — только документы

Риэлтор.

Ненужный персонаж в этой истории, который, ни за что не отвечает, он может что-то подсказать, но его ресурсы ограничены и многое зависит от его добросовестности. На опыте может подсказать, где могут быть риски и куда не стоит лезть. Насколько внимательно и всеобъемлюще он будет проверять? Часто это случайные, ленивые, алчные персонажи без образования, компетенций и желания что-то делать. Зато с удовольствием возьмут с вас комиссию. Его основной мотив. Если он что-то не усмотрел, то это ваша ответственность. Никаких гарантий он в принципе давать не может и ничем не рискует. Получил комиссию и был таков. Стоят ли его услуги денег?

и циган

Юрист.

С соответствующим профилем по недвиге, а не внучатый племянник соседки «юрист». Тут хотя бы профессионалы, которые понимают, как работают законы, подскажут и подсветят риски. Но также, есть риск нарваться на тех, кто недостаточно проверит и не подсветит. Возьмет свою комиссию за консультацию и пойдет дальше консультировать. Как и со всеми профессионалами, нужно проверять. Сходи еще к другому юристу.

Продавец.

Может скрыть обстоятельства, о которых никто не знает Считайте, его априори неблагонадежным. Вы его видите в первый раз, а мошенники еще и обаятельные, могут рассказать что угодно. Долина- публичная персона, репутация, известность, небедная и способная нанять профессионалов юристов, что могло пойти не так? Все. Поэтому нужно все досконально проверять и сверять: легенду, документы и т.д. все должно подтверждаться. Продавец вас также боится и совершенно нормально, что тоже будет просить у вас рассказать вашу легенду и подтвердить ее документами. Сделки по недвиге у людей относительно не часто случаются, деньги большие, поэтому все на нервах.

Нотариус.

«Мы купим через нотариуса — значит всё безопасно» Небезопасно. По факту ни за что не отвечает и никакой ответственности не несет. Он не может подтвердить, что перед ним адекватный чел, т.к. он не врач. Он может не распознать хорошо подделанный документ, т.к. не эксперт. Нотариус по статусу не может проверять многие вещи. Вы ничего с него не стрясете.

Банк.

«Если сделка по ипотеке — банк проверит». Не проверит. Банку пофиг, что там и как. Ипотека вас ни от чего не защищает. Манагеры проверяют поверхностно документы и часто ошибаются. Банку надо выдать ипотечный кредит, а дальше это головная боль покупателя. Потеря залога не освобождает вас от кредитного обязательства. Банк еще попросит внести другой залог или вернуть деньги досрочно.

Титульное страхование.

«Страховка титула всё покроет». Не покроет. Бизнес страховой строится на том, чтобы не платить по страховке. Они просчитывают вероятности и заключают сделки так, что вероятность работает в их пользу. Часто страховые не страхуют рискованные сделки) Они найдут способ не платить по страховке. Или придется с ними посудиться, доказать, что данный случай страховой. Нужно внимательно изучать договор, сравнивать с другими страховыми и утонять у юристов. Заплати юристу еще и за то, чтобы он сказал, что титул не работает).

Росреестр.

Им тоже без разницы. Какие доки предоставили, на того квартиру и повесили. Скажут через суд откатить сделку - откатят.

Психиатр.

Нет единой базы по психиатрии/дееспособности. Справка, что продавец не на учете. Но это он здесь в МСК не на учете, а из той деревни откуда он родом - на учете. Опять же не псих, но в момент сделки продавец мог быть «не в себе» и тут должен быть врач, чтобы подтвердить или опровергнуть это. А хорош ли этот врач, мб другая экспертиза покажет, что он ошибался и регалий у него меньше, чем у нового «эксперта»?

Суд. Тут возможен творческий подход судьи к вашему делу. При всей пачке документов, профессионализме всех участников и вашей добросовестности, суд не гарантирует решения в вашу пользу.

Какие еще нас ожидают риски?

продажа по генеральной доверенности

наследство

несовершеннолетние в собственности

дарение/переход прав через суд

психиатрические риски

фиктивный развод

залог

продажа во время бракоразводного процесса

жильцы на прописке

продавец “уехал за границу”

будущее или текущее банкротство

Итого. Все сделали свою работу, получили деньги, но результат - кидалово. На 100% защитить себя невозможно никак. Что делать? Торговаться и на эту скидку искать профессионалов, при наличии красных флагов отказаться от сделки.

Если вам нужна помощь в проверке объекта или разборе рисков

Могу помочь честно оценить вашу сделку.

Ипотека - это когда ты покупаешь квартиру сейчас, а деньги отдаёшь потом в течении 15-30 лет. А квартира - остаётся в залоге у банка, пока ты не выплатишь кредит. Квартира, налоги и коммуналка принадлежат тебе, у банка только залог (гарантия того, что ты не кинешь банк и будешь продолжать платить)

Для банка это выгодная сделка, т.к. залог у него и в случае неплатежеспособности заемщика, он может отобрать и продать эту квартирку, погасив долг. Ипотечники, как правило, исправно платят по этому кредиту, т.к. боятся потерять квартиру, за которую оплачен первоначальный взнос и % по кредиту..

Т.к. для банка это "безопасная" сделка, то % по ипотеке самый низкий. Это самые дешевые деньги, которые можно взять в долг.

Для большинства ипотека - это единственный способ купить квартиру не в 2075 году, а пока у тебя ещё есть зубы, колени и желание жить в своей нормальной берлоге.

Зато своя

Большинство людей никогда бы не накопили на квартиру самостоятельно.

Средняя зарплата - допустим, 120-150 тысяч.

Средняя квартира - 12-15 миллионов.

Это 100 месячных зарплат, около 8 лет накоплений. Без еды, без жизни, без ничего. А с учетом инфляции, накопить данную сумму становится еще сложнее и срок увеличивается у кого-то до бесконечности.

Ипотека:

дает возможность жить в своей квартире сейчас;

двигает экономику (строители строят, банки зарабатывают, рынок движется);

растет рождаемость;

налоги платятся

Почему по ипотеке такая большая переплата?

Потому что ты покупаешь квартиру в долгий срок, а банк:

замораживает деньги на 15-30 лет,

берёт риск,

должен заработать.

Ты платишь не только сумму квартиры, но и:

проценты банку,

его риск,

стоимость денег во времени.

Ипотека - это обмен: ты получаешь квартиру быстро, а банк получает много денег медленно.

Ты не можешь купить квартиру сегодня - но можешь купить «право жить в ней сейчас», заплатив временем.

Это не зло и не добро - это инструмент.

И, если его понимать, он работает на тебя.

Инфляция - это НЕ рост цен. Это потеря покупательной способности, когда те же деньги покупают меньше. Не важно, почему именно цены растут - важно, что ваша сотка превращается в 94 рубля, 88 рублей…

Почему?

1. Денег стало слишком много.

Когда государство печатает деньги под программы, выплаты, льготы - товаров больше не становится, а денег в обороте - да.

Получается: избыток денег → рост цен.

2. Товары подорожали из-за внешних причин

Примеры:

подорожали перевозки,

выросли цены на сырьё,

логистика встала,

курс рубля прыгнул и т.д.

Бургер стал дороже, потому что булочки теперь привозят с Марса.

3. Люди готовы платить больше

Если спрос высокий -> цены поднимают.

Магия рыночной экономики: люди голосуют рублём, продавцы отвечают ценником.

Чем плоха инфляция? Тем что крадет деньги незаметно. Если инфляция 10%, а ты кладешь деньги на депозит под 7% годовых - вроде и «заработал», но на самом деле потерял 3% покупательной способности.

Инфляция заставляет деньги двигаться, а не гнить под подушкой, это признак развития, а не болезни. Если нет инфляции, значит никто ничего не покупает -> нет продаж-> магазины закрываются-> зарплаты стоят -> экономика замирает

Нулевая инфляция = замёрзшая экономика.

Умеренная инфляция = экономика живёт, движется, растёт.

2. Инфляция уменьшает долг

3. Инфляция мотивирует инвестировать, а не сидеть на деньгах.

В итоге:

Хорошая инфляция: 2–5%

экономика растёт,

зарплаты растут,

кредиты нормально обслуживаются,

бизнес развивается,

деньги работают.

рубль теряет ценность,

цены улетают,

люди беднеют,

бизнес лихорадит.

сложно брать новые и обслуживать кредиты

Инфляция - как специи: чуть-чуть делает лучше, перебор делает больно, отсутствие делает всё пресным и мертвым.

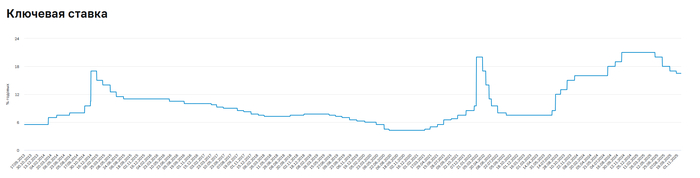

А она сейчас 16,5%, поздравляю. Это число влияет на жизнь сильнее, чем оценки в дневнике и ретроградный Меркурий

Потому что если у тебя есть деньги, ты обязательно думаешь куда их пристроить и под какой %

Понимание ставки - это база, без ее понимания ты нищаешь

График изменения ключевой ставки

Ставка высокая → кредиты дорогие → меньше покупок → цены тормозят.

Ставка низкая → кредиты дешевые → всё покупают → цены летят вверх.

Ведь банку тоже нужно заработать.

Высокая ставка → Кредиты дорогие → людям не до покупок → продавцы снижают аппетиты → цены растут медленнее.

Низкая ставка → Кредиты дешевые → спрос взлетел → цены тоже взлетают.

Иногда слишком весело, иногда слишком больно.

Если это понимаешь, ты не становишься финансовым гением. Но хотя бы не будешь соседу или родителям в долг бесплатно деньги давать, а только брать

Сейчас банки и брокеры активно продвигают разные сложные инвестиционные продукты: ИСЖ, структурные ноты, «облигации с защитой капитала», индексные конструкции, ПИФы с условиями, купонные механики и т.п.

На презентациях всё звучит красиво, но в реальности устройство таких инструментов бывает гораздо сложнее, и результаты могут сильно отличаться от ожиданий.

Я много лет работал в инвестиционной сфере и сейчас тестирую формат простого человеческого разбора таких продуктов: без продаж, без рекомендаций «куда вложить» и разбогатеть.

Хочу понять:

- какие моменты людям непонятны,

- где чаще всего возникают заблуждения,

- как лучше объяснять механику продукта простым языком.

Если вам недавно что-то предлагал банк или брокер - можете описать продукт в комментариях или, если комфортнее, отправить в личку.

Разберу и постараюсь объяснить, что там происходит на самом деле.

Это тестовая история: хочу собрать пару кейсов.

Не реклама.

Ничего не продаю.

Просто интересна реальная практика и живые кейсы.

Готов разобрать 3–4 продукта.