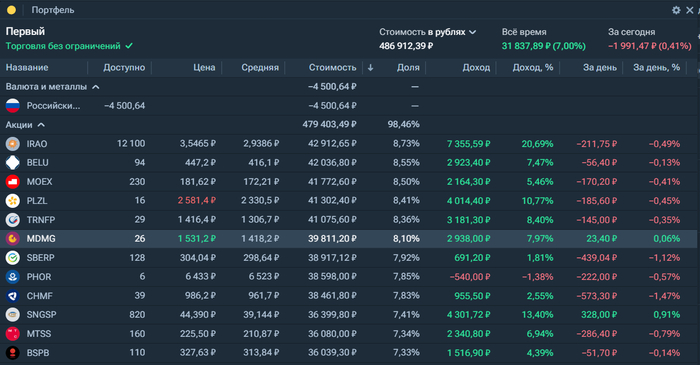

Докупил всё равными долями (на несколько позиций не хватило, добью в следующий раз). Весь этот новостной шум не имеет отношения к моему плану выхода на Уровень FU.

Портфель:

485 000 — акции

50 000 — вклад под 30% годовых (промо)

Итого 535 000 из заявленного к ноябрю миллиона.

[▓▓▓▓▓▓░░░░] 53,5%

Работаем. На работе — в первую очередь. А капитал пусть растет фоном.

Отслеживая движение ставок по вкладам, я посматриваю за изменениями кредитных продуктов. И вот последние месяцы, ставки по кредитам растут, в частности по автокредитам, а по депозитам падают. Хотя обычно эти два продукта двигаются в одном направлении. Так же, ЦБ постоянно вводит ограничения на выдачу кредитов. Ограничительными мерами Центробанк, делает ставку на сдерживание потребительского спроса, надеясь, что охлаждение кредитного рынка поможет обуздать инфляцию.

По-моему мнению, основную роль в борьбе с инфляцией играет высокая ставка по вкладам и крепкий рубль, выступая в качестве временного щита смягчая инфляционное давление.

Но, зависимость от административных мер и внешнеэкономической конъюнктуры делает этот механизм неустойчивым. Именно это расхождение в динамике ставок и ослабление курса рубля может спровоцировать новую волну инфляции, сводя на нет все предыдущие усилия.

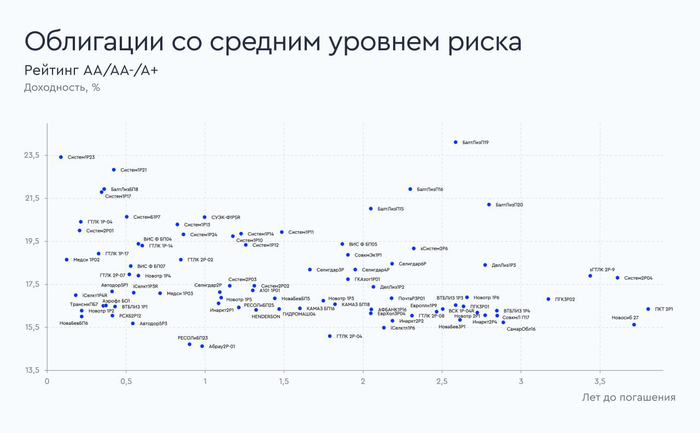

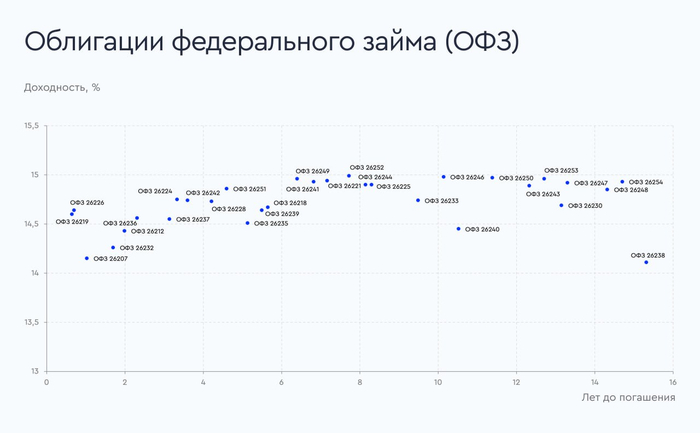

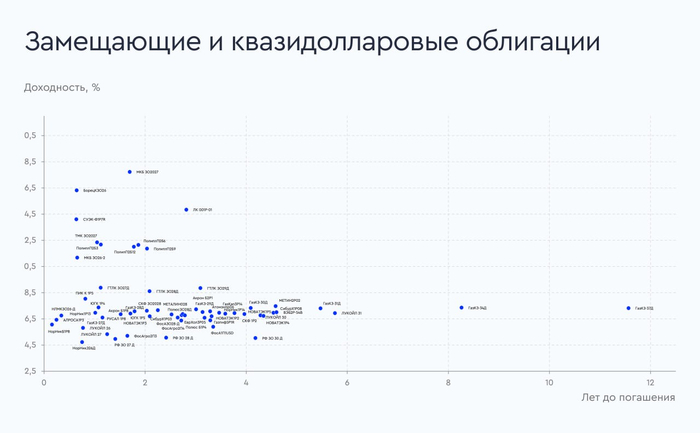

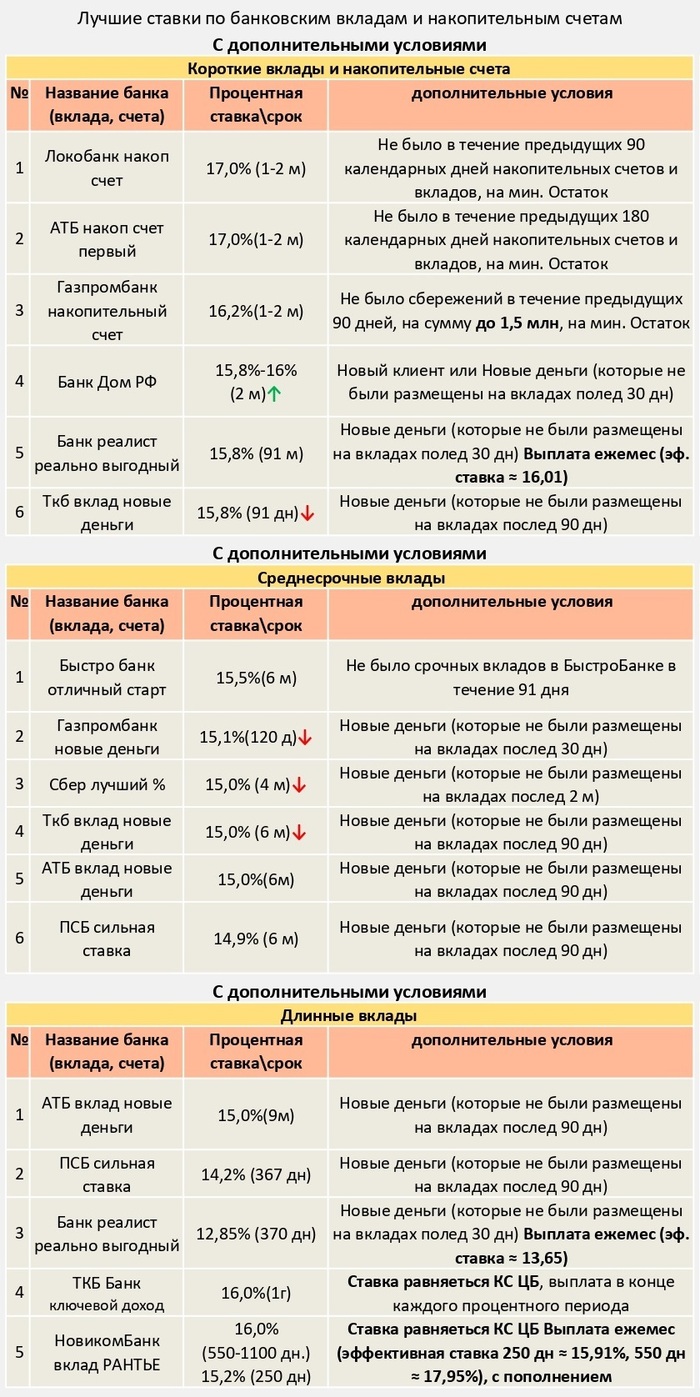

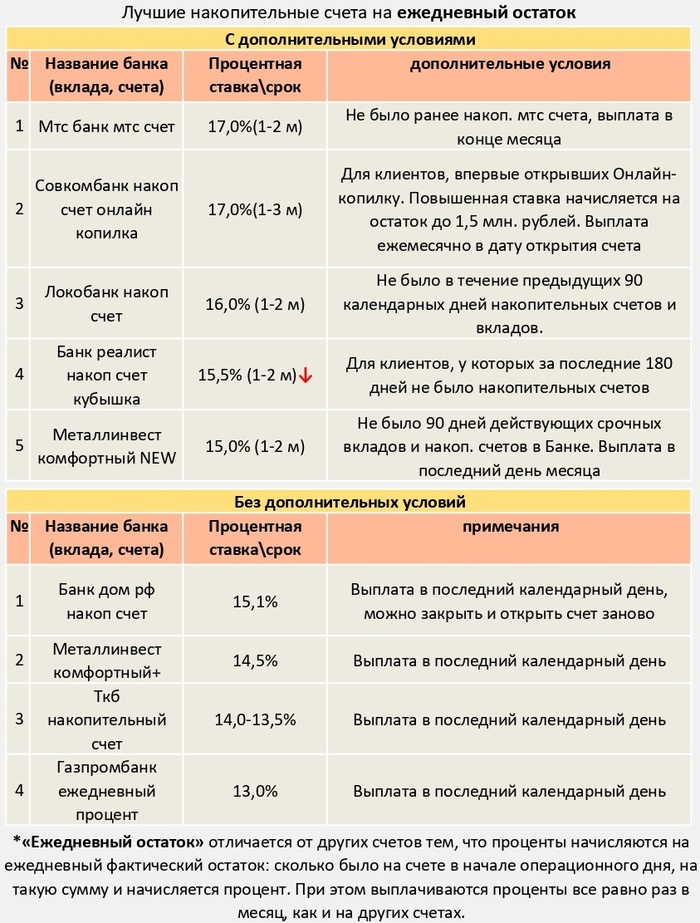

Знаю, что многие коллеги инвестируют в облигации, и в последнее время это было особенно интересно и актуально. Вот собственно и решил пробежаться по корпоратам, ОФЗ и замещайкам. Тем более, что попались соответствующие свежие и весьма наглядные информационные материалы.

Объективно, доходность большого количества облигаций (даже не самых рисковых), до сих пор, остается весьма заманчивой. Даже в таких, казалось бы надежных инструментах, как ОФЗ, до сих пор можно зафиксировать доходность свыше 14% на десяток лет. Сравните, например, с теми же вкладами, которые дают сейчас процентов 12, максимум на год. И естественно, в облигации, сейчас, идёт львиная часть средств инвесторов. Это же как бы безриск...

Рынок акций сиротливо стоит в стороне, то немного встрепенется вверх, то вновь осядет на новой порции словесных интервенций заокеанского деда, но в среднем, стоит на месте. ...два года. Для роста, как минимум, нужно понимание, что впереди светлое будущее, а не туманное настоящее.

А в реальности, фондовый рынок, уже должен был скорректироваться сильно вниз, чтобы дивидендная доходность давала премию к безрисковым облигациям. Но как видим, этого тоже нет. Рынок стоит как вкопанный, стойко переживая весь негатив, ужесточение санкций, плохие отчеты, снижение показателей, новые налоги.

Думаю, все это результат того, что на рынке теперь правят бал, преимущественно, не институционалы (а тем паче, институционалы нерезиденты), а именно частные инвесторы. А они, в отличии от фондов итп, не имеют привычки и необходимости бежать из активов, при каждом шухере!

Ну и последняя мысль... почему облигации все так же дают столь высокую, по нынешним меркам доходность? Потому что их можно напечатать сколько угодно много (что, в общем то, и происходит). Банальный и великий закон спроса и предложения... А вот акций, акций весьма ограниченное количество и за ними стоят вполне себе реальные активы. Ни в коем случае не агитирую, так, просто мысли.

Минфин провёл аукцион ОФЗ, предложив инвесторам два выпуска. При его проведении индекс RGBI находился ниже 117 пунктов, с учётом инфляционных данных и переговорного трека индекс подрос — 116,71 пункта:

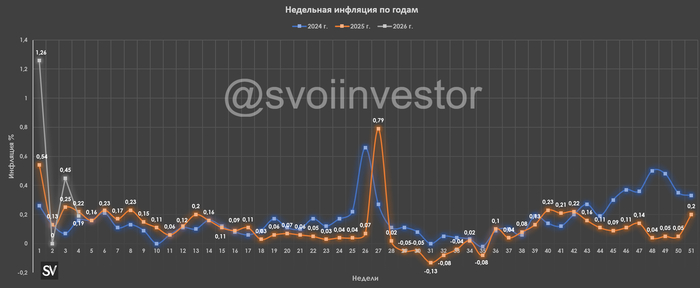

🔔 По данным Росстата, за период с 20 по 26 января ИПЦ составил 0,19% (прошлые недели — 0,45%, 1,26%), с начала месяца 1,91%, с начала года — 1,91% (годовая — 6,43%). Темпы января продолжают находиться на высоком уровне (эффект от повышения НДС, тарифов РЖД), но они замедлились относительно прошлой недели: подорожание цен на бензин замедлилось, дефляция в технике (спасибо крепкому ₽), однако рост цен на плодоовощную корзину продолжился. При таких темпах января мы выйдем на 2% по месяцу — это более 20% saar (месячная инфляция без сезонных факторов, умноженная на 12), то есть за один месяц план ЦБ будет выполнен наполовину (ожидают 4-5% по году, но не забываем, что в октябре будет сверх повышение ЖКХ), проблема ещё в том, что в месячном пересчёте будет учтён рост ЖКХ на 1,7%.

🔔 В 2026 г. Минфин планирует разместить в ОФЗ 6,5₽ трлн (в иностранной валюте в объёме, эквивалентном не более 1$ млрд, проинфляционный фактор). Такая сумма выглядит довольно оптимистично на фоне курса $ и цены Urals (в 2025 г. разместили более 8₽ трлн). Дефицит федерального бюджета по итогам 2025 г. составил 5,645₽ трлн или 2,6% ВВП (дефицит составил 1,369₽ трлн в декабре), в 2026 г. дефицит планируется в 3,786₽ трлн (1,6% ВВП), слишком обнадеживающе. Проблема вырисовывается и в пополнении бюджета — НГД доходы просели из-за курса ₽ и цены Urals, к 27 января потрачено 2,7₽ трлн, при доходах в 500₽ млрд.

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Согласно статистике ЦБ, в ноябре основными покупателями ОФЗ на вторичном рынке стали НФО — 40,3₽ млрд (октябрь — 47,3₽ млрд), физические лица продолжили снижать свой аппетит на покупки — 20,6₽ млрд (октябрь — 21,1₽ млрд). Крупнейшими продавцами стали вновь СЗКО — 89,4₽ млрд (в октябре — 68₽ млрд). На первичном рынке крупнейшими покупателями 2 месяц подряд стали СЗКО выкупив 61% всех выпусков (в основном покупки флоатеров). В ноябре участники активизировались на вторичном биржевом рынке ОФЗ, среднедневной объём торгов ОФЗ повысился по сравнению с октябрём с 38,8₽ млрд до 44,2₽ млрд.

✔️ Доходность большинства выпусков осталась на уровне 14,7% (ОФЗ 26238 торгуется по 58,52% от номинала с доходностью 14,07%, вот вам и "безрисковый" актив). Если рассматривать данные ЦБ о средней max ставке по вкладам физ. лиц до 1 года в топ-10 банках, то во II декаде января она составила 14,877% снизившись (годичные ОФЗ дают доходность выше 14,5%). То есть, банки и рынок ОФЗ прайсят дальнейшее снижение ставки.

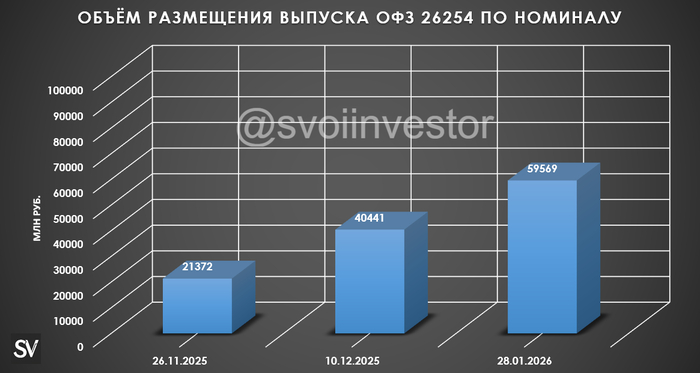

А теперь к самому выпуску:

▪️ Классика ОФЗ — 26254 (погашение в 2040 г.) ▪️ Классика ОФЗ — 26235 (погашение в 2031 г.)

Спрос в 26254 составил 77,6₽ млрд, выручка — 56,2₽ млрд (средневзвешенная цена — 90,76%, доходность — 15,06%). Спрос в 26235 составил 46,2₽ млрд, выручка — 13,6₽ млрд (средневзвешенная цена — 70%, доходность — 14,89%). Минфин заработал за этот аукцион 69,8₽ млрд (в прошлый — 44,9₽ млрд). Министерство планирует разместить ОФЗ в I кв. 2026 г. на 1,2₽ трлн (разместили 148,1₽ млрд, осталось 8 недель, с такой динамикой цели не добиться).

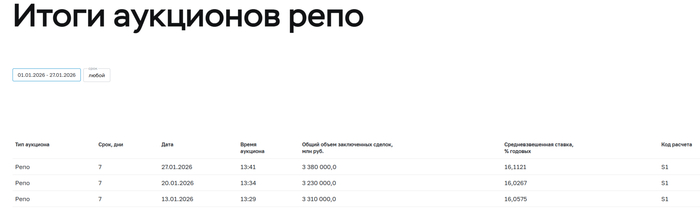

📌 При таких тратах дефицит бюджета необходимо чем-то восполнять, ставка пала на ОФЗ, но сможет ли рынок переварить займ в 9-10 трлн, если НГД просядут (₽ крепок, цена Urals на низких уровнях из-за наращивания добычи ОПЕК и санкций, НГД за 2026 г. запланированы на уровне 8,9₽ трлн, но бюджет может недополучить +3₽ трлн с сегодняшними вводными). Также очередной недельный аукцион РЕПО показал, что ликвидности банкам не хватает (в январе банки привлекли 9,920₽ трлн, отдали 6,540₽ трлн, на последнем аукционе спрос составил 4,699₽ трлн, но выдали только 3,380₽ трлн).

По данным Росстата, за период с 20 по 26 января ИПЦ составил 0,19% (прошлые недели — 0,45%, 1,26%), с начала месяца 1,91%, с начала года — 1,91% (годовая — 6,43%). Темпы января продолжают находиться на высоком уровне (эффект от повышения НДС, тарифов РЖД), но они замедлились относительно прошлой недели: подорожание цен на бензин замедлилось, дефляция в технике (спасибо крепкому ₽), однако рост цен на плодоовощную корзину продолжился. При таких темпах января мы выйдем на 2% по месяцу — это более 20% saar (месячная инфляция без сезонных факторов, умноженная на 12), то есть за один месяц план ЦБ будет выполнен наполовину (ожидают 4-5% по году, но не забываем, что в октябре будет сверх повышение ЖКХ), проблема ещё в том, что в месячном пересчёте будет учтён рост ЖКХ на 1,7%. Отмечаем факторы, влияющие на инфляцию:

🗣 Из потребительских цен на нефтепродукты следует, что розничные цены на бензин повысились за неделю на 0,01% (прошлая неделя — 0,12%), дизтопливо подорожало на 0,03% (прошлая неделя — 0,11%), темпы замедлились (вес бензина в ИПЦ весомый ~4,35%). Правительство продлило полный запрет на поставки бензина за рубеж ещё на 2 месяца до февраля 2026 г., также запрет коснулся ДТ для непроизводителей. В.В. Путин подписал указ, который вводит мораторий на обнуление выплат по топливному демпферу с октября 2025 г. по май 2026 г.

🗣 ДанныеСбериндекса по изменению потребительских расходов к 25 января снизились и находятся на уровне намного ниже прошлогодних значений (6,25% vs. 15,48%).

🗣 Из-за снижения ключевой ставки и смягчения ДКП кредитный портфель Сбера в декабре показал взрывные темпы (ЦБ стоит напрячься): портфель жилищных кредитов вырос на 3,9% за месяц (в ноябре +2,1%), банк выдал 618₽ млрд ипотечных кредитов (+314,8% г/г, в ноябре 366₽ млрд). Портфель потреб. кредитов снизился на 1% за месяц (в ноябре -1,1%), банк выдал 174₽ млрд потреб. кредитов (+39,2% г/г, в ноябре 163₽ млрд). Корп. кредитный портфель увеличился на 0,7% (в ноябре +0,7%), корпоративным клиентам было выдано 2,7₽ трлн кредитов (+12,5% г/г, в ноябре 1,5₽ трлн).

🗣 Теперь регулятор устанавливает самостоятельно курсы валют с учётом внебиржевых данных ($ — 76,3₽). Рубль находится в комфортном коридоре, а значит, влияет положительно на инфляцию (снижение цен на импорт). Но с учётом дефицита бюджета, укрепление рубля негативный фактор для него.

🗣 В 2026 г. Минфин планирует разместить в ОФЗ 6,5₽ трлн (в иностранной валюте в объёме, эквивалентном не более 1$ млрд, проинфляционный фактор). Такая сумма выглядит довольно оптимистично на фоне курса $ и цены Urals (в 2025 г. разместили более 8₽ трлн). Дефицит федерального бюджета по итогам 2025 г. составил 5,645₽ трлн или 2,6% ВВП (дефицит составил 1,369₽ трлн в декабре), в 2026 г. дефицит планируется в 3,786₽ трлн (1,6% ВВП), слишком обнадеживающе. Проблема вырисовывается и в пополнении бюджета — НГД доходы просели из-за курса ₽ и цены Urals, к 26 января потрачено 2,5₽ трлн, при доходах в 500₽ млрд.

📌 При таких тратах дефицит бюджета необходимо чем-то восполнять, ставка пала на ОФЗ, но сможет ли рынок переварить займ в 9-10 трлн, если НГД просядут (₽ крепок, цена Urals на низких уровнях из-за наращивания добычи ОПЕК и санкций, НГД за 2026 г. запланированы на уровне 8,9₽ трлн, но бюджет может недополучить +3₽ трлн с сегодняшними вводными). ОпросинФОМ в январе показал, что ожидаемая инфляция осталась неизменной — 13,7% (многие были рады неизменности значения, но напомню, что этот уровень начала 2025 г., когда ставка была 21%), наблюдаемая также — 14,5% (3 месяца подряд значение не меняется). Снижение ставки в феврале под вопросом!

В моем прошлом посте «Не торгуй новости» я рекомендовал не торговать новостной шум.

На что тогда опираться, когда формируешь капитал?

На неизбежные макропроцессы.

Рынок в моменте эффективен, цена учитывает всё. Но он близорук. Ваша задача — заметить тренд, который рынок пока игнорирует, потому что занимается созданием равновесия покупателей и продавцов в моменте.

Пример: госдолг США пробил $38 трлн. Обслуживание этого долга становится всё дороже. Как выбраться из этой ловушки без девальвации валюты? Это простая математика: доллар будет терять покупательную способность, чтобы долг оставался подъемным.

Что это значит для нас?

US Treasuries (американские облигации) перестают быть «безрисковым активом». Доходность в 4% не перекрывает реальное обесценивание.

Вчера у меня спросили, поздно ли покупать золото по $5400 (сегодня оно уже было $5600)? — это дорого, да. Я свое продал еще по $4600. Но это высокая цена для спекуляции.

Если смотреть на горизонт 5–10 лет, текущие цены — это просто точка входа. Покупая акции золотодобытчиков сейчас, вы ставите не на хайп в этом квартале, а на то, что печатный станок ФРС продолжит работать. Мы не знаем, будет ли золото корректироваться в 2026 году, — вполне возможно. Но глобально ресурсы будут дорожать к бумажным валютам (и к доллару, и к рублю) — это неизбежность.

В этом суть долгосрочного удержания. В моменте будущее туманно, но на дистанции тренд очевиден даже без диплома экономиста.

Если количество денег в мире растет бесконечно, а ресурсы ограничены — выбор, во что вкладываться, очевиден.

Что самое приятное в инвестировании? Не сдохнуть до момента начала трат Видеть его плоды! Лично мне доставляет особое инвесторское удовольствие получать уведомления о зачислении на счёт дивидендов и купонов.

В этот момент по-настоящему осознаёшь, что больше не зависишь только лишь от одной инженерной зарплаты и своего работодателя. Моя цель — полная финансовая свобода, и я к ней последовательно стремлюсь уже 18 лет.

✅Сегодня подведу итоги ушедшего 2025 года в части денежного «выхлопа» от своих инвестиций. Ведь, по сути, не так важен сам размер капитала, как генерируемый им регулярный денежный поток, который мы можем потратить по своему усмотрению.

Подпишитесь на телеграм, чтобы отслеживать весь мой путь к полностью пассивному доходу. Или наоборот — чтобы увидеть, как я навернусь со всей дури и сойду с дистанции.

📊Как инвестирую

Я уже несколько лет придерживаюсь классической стратегии диверсификации активов, которая также известна как Asset Allocation. Хотя я осознанно формирую капитал с 2008 года, так было не всегда: например до 2014 г. мои сбережения состояли в основном из депозитов (рублевых и валютных), а с 2014 по 2019 г. — из физической недвижимости в СПб.

💼Сейчас в моем портфеле, кроме недвижимости — депозиты и накопительные счета (в т.ч. валютные), ОФЗ, корпоративные облигации, российские акции, БПИФы, биржевое золото и серебро. За рамками традиционных инструментов — небольшой криптопортфель, который я постепенно формировал с 2017 г.

В течение 2025 года я внес извне на брокерские счета плюс реинвестировал суммарно 3,9 млн ₽. В эту сумму входят все пополнения, а также проценты по вкладам и полученные купоны и дивиденды, которые я тоже реинвестировал. Подробно об этом рассказал в этом посте.

💸Пассивный доход в 2025

В течение всего прошлого года я подкармливал кэшем свои брокерские счета и ИИС, покупал активы и вел ежемесячный учет чистого денежного потока с биржи (купонов и дивидендов). Результаты получились такие:

📊Самым «грустным» месяцем с точки зрения купонно-дивидендной зарплаты оказался апрель (25 800 ₽), самым хлебным — август (92 206 ₽).

Как и полагается по сезону, именно в августе был собран максимальный «урожай» — ведь на него пришлась кульминация мощного дивидендного сезона.

Во второй половине года денежный поток серьезно подрос по сравнению с первыми месяцами, что логично — ведь весь год я регулярно наращивал количество активов на счетах.

❌Тем не менее, круглой психологической отметки в 100 тыс. ₽ денежного потока ни в одном месяце пока достичь не удалось. Возможно, получится это сделать в 2026 году.

Мем на злобу дня из Интернета

🎯Итог 2025 года

💰Всего за 12 месяцев 2025 я получил накопленным итогом 566 856 ₽ купонами и дивидендами уже после вычета налогов. Таким образом, мой среднемесячный «чистый» пассивный доход на бирже в 2025 г. — 47 238 ₽.

Ровно год назад я подводил такие же итоги 2024 года. По результатам 2024 среднемесячный биржевой денежный поток был равен 25 131 ₽. Получается, рост «биржевой зарплаты» год к году составил +88%.

Отличный результат! Хотя, наверное, могло быть и лучше.

⛔В январе 2025 я поставил себе цель на 2025 год — удвоить кэшфлоу с фондового рынка, т.е. получать не менее 50К ₽ в среднем ежемесячно. Получается, этой амбициозной цели достичь НЕ получилось, хотя я был к ней довольно близок.

🤔Много это или мало?

С 1 января 2026 года общероссийский МРОТ составляет 27 093 ₽ (в Москве 32 916 ₽), а средний размер пенсии вырос до 27 117 ₽. Медианная зарплата по данным СберИндекса на середину 2025 г. — 66 200 ₽ до уплаты налогов (57 500 ₽ «чистыми»).

Получается, московский МРОТ я уже переплюнул, а вот до медианной зарплаты моим «пассивным» фондовым поступлениям ещё далеко.

Некоторые люди сдают бабушкину однушку в Москве и получают гораздо больше пассивного дохода, чем у меня получилось создать за 18 лет дисциплины и изнуряющего труда🤷♂️

📈Но ещё раз подчеркну, что в этой статистике я принимаю во внимание только биржевой доход в виде капающего кэша. Проценты с вкладов, «бумажный» рост акций и переоценку тела облигаций я не учитываю — это отдельные статьи прибытка.

🎯Цель на 2026 год — получить не менее 60К ₽ в среднем ежемесячно. Цель амбициозная, и далеко не факт что её получится достичь (с учётом того, что значительную часть пополнений я направляю в БПИФы без денежного потока), но я буду к этому стремиться.

🤷♂️Зачем так интенсивно копить? Есть какая-то мечта?

Мечты нет, есть цель - сгладить т.н. уровень потребления в активном возрасте и позднее. Так что скорее не "коплю", а "отправляю посылки" себе и своей семье в будущее.

👴На пенсию от государства, к сожалению, не рассчитываю. Хотя и отдаю ежегодно очень много налогов. Но почти уверен, что к моменту моего выхода на пенсию либо пенсионный возраст поднимут до каких-нибудь 95 лет, либо все пенсионные накопления полностью обесценятся. Ведь пенсионеров будет становиться всё больше, а работающих людей - всё меньше.

А также у меня есть родные с определенными трудностями со здоровьем, которые в некоторой степени уже финансово зависят от меня, а дальше эта зависимость и, соответственно, необходимый денежный поток будет скорее всего только увеличиваться.

👉Подписывайтесь на мой телеграм про инвестиции, акции и финансы в целом — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.