Ответ на пост «Заблокировали в банковском сообществе»1

я буду хвалить банки и их услуги

Таким же образом, я думаю? )))

Эх, не дают видос в комменты закинуть, приходится отдельным постом...

я буду хвалить банки и их услуги

Таким же образом, я думаю? )))

Эх, не дают видос в комменты закинуть, приходится отдельным постом...

Заблокировали в банковском сообществе так как плохо о банках писать нельзя. Верните - я буду хвалить банки и их услуги :))

У супругу закончился вклад в Сбербанке, и она озадачилась вопросом, куда определить деньги. Если вы в теме, то уже заметили, что банки наперебой бросились опускать ставки по вкладам. Ну и конечно, просто переоткрыть вклад в Сбербанке под 18% она не успела, в понедельник они уже снизили ставку до 17%. Дальше началось самое интересное.

Оптимальным показалось открытие вклада через 17,5%, через платформу Финуслуги Московкой биржи. Однако привычная оплата по QR коду со Сбера не проходила. Техподдержка рассказывала что-то там про подозрительные операции, уточняла не под давлением ли производятся операции, и не попала ли супруга в лапы мошенников.

На справедливые возражения о том, что деньги переводятся, фактически, с одного своего счета, на другой свой счет, операторы объясняли, что не видят транзакций. В общем полный швах. Наверное многие на этом бы месте уже плюнули, и просто открыли вклад в сбере, под более низкий процент...

Но все же, в итоге, очередной оператор поддержки (до которого еще попробуй дозвонись, а точнее дождись человека), объяснил, что пополнение вклада на финуслугах, проводится как покупка, а лимит у сбера на покупку по СБП на её тарифе 100000 рублей. В общем, компетенции сотрудников зашкаливают.

В итоге, деньги были переведены по СБП на ВТБ (партиями по 200к), чтобы через такую кривую ж, перевести их на финуслуги. Но с ВТБ также переводы на финуслуги были отклонены. И также без объяснений причины.

В общем, средства пока так на ВТБ и остались. Пока они не снизили проценты по своему накопительному счёту на 3 месяца, он вновь стал неплохим вариантом.

В итоге, деньги таки вырвали из Сбера, но что за бойкот финуслуг - не понятно. Да и такие моментики, заставляют крепко задуматься, о принадлежности, вроде бы, твоих средств.

Сбер тут, к сожалению, не исключение. Со счета тещи в ВТБ, в начале года, также не могли вывести сумму около ляма. И примечательно, что также никто ничего толком не мог объяснить. Система безопасности, знаете ли, и вообще вы старая, в группе риска. Это уже при очном посещении банка подытожили, которое тоже ничего не изменило в сущности.

В общем блага цивилизации, в виде быстрых и удобных переводов крупных сумм, оборачиваются порой вот такими вот метаморфозами. Не знаю хорошо это или плохо, но ели бы это работало, то мы наверное бы не слышали об очередных бабушках, переводящих миллионы мошенникам. А значит, польза таких ограничений сомнительна. Хотя для банка может и не плохо... меньше будете гонять деньги туда-сюда, из-за пол процента 😉

30.07.2025 Станислав Райт — Русский Инвестор

Россияне все чаще сообщают о случаях, когда условия пользования банковскими счетами и картами меняют без их ведома и согласия.

Реагируя на такие обращения граждан, ситуацию изучат в Госдуме, сообщил председатель палаты парламента Вячеслав Володин.

В своем Telegram-канале он уточнил, что Комитет Госдумы по финансовому рынку по его поручению проанализирует, как работают законы, направленные на защиту прав тех, кто пользуется финансовыми услугами.

По словам политика, речь идет о введении новых комиссий, повышении тарифов и увеличении ставок по кредитам.

Хотя законодательство четко запрещает банкам самостоятельно изменять договорные условия в худшую сторону для клиента, подобные нарушения все же происходят. Гражданам приходится добиваться отмены таких решений в судебном порядке, добавил председатель Госдумы.

Кроме того, действуют строгие требования к рекламе потребительских кредитов, включая обязательное полное раскрытие всей необходимой информации о предлагаемых продуктах и связанных с ними рисках.

Володин подчеркнул необходимость изучения сложившейся ситуации и призвал граждан активно сообщать о любых проблемах, возникающих в отношениях с финансовыми учреждениями.

"Граждане при оформлении кредитов, заключении договоров о других банковских услугах должны быть максимально проинформированы", - заявил спикер, отметив, что это необходимо для принятия взвешенных решений.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

Многие терпят такие рекламные смски, а вот этот мужчина решил наказать банк рублем. И пошел в суд.

Кто должен ответить за рекламный спам, поступающий на личный телефон: автор спама, или оператор сотовой связи, или оба? Гражданин попытался привлечь к ответственности обоих. И банк и мобильного оператора. И потребовал с каждого по 100 000 рублей компенсации за моральные страдания от спама.

В итоге суд с автора рекламного сообщения (банка, который настойчиво предлагал взять у него кредит, хотя никакого согласия на рассылку рекламы гражданин ему не давал) взыскал компенсацию морального вреда.

А вот сотового оператора суд в данном случае защитил. Иск к нему отклонили, т. к. не было доказано, что именно он нарушил правила обработки персональных данных истца, что повлекло их незаконное разглашение (Восьмой КСОЮ, дело № 8Г-2110/ 2025).

Поэтому пока надлежащим ответчиком по таким спорам остается только отправитель рекламного сообщения.

А сколько взыскали от требуемых 200 тысяч? В 100 раз меньше чем просил гражданин. Суд снизил его требования до 2 тысяч рублей. Судьи посчитали, что банк не сильно повредил нервы истца.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

Почему после случаев мошенничества, когда у простаков и пенсионеров выманивают огромные деньги, следствие не шерстит банки??

Ведь ежу понятно, что у мошенников в банке свои люди, которые и оформляют пенсионеркам кредиты на сотни тысяч. Без справок, поручителей и всего того, что обычно требуют с простого вани, когда тот идёт кредит брать. Казалось бы - возьми такого банкира, и раскрутишь всю цепочку, но нет, это мы игнорируем.

Или там не отдельные черти в банкиров наряжаются, а банки глобально в доле?

Нет, ну а что, мошенники или не мошенники, кредит-то обманутый всё равно обязан платить. Почти невозможно отказаться от такого кредита.

Странно...

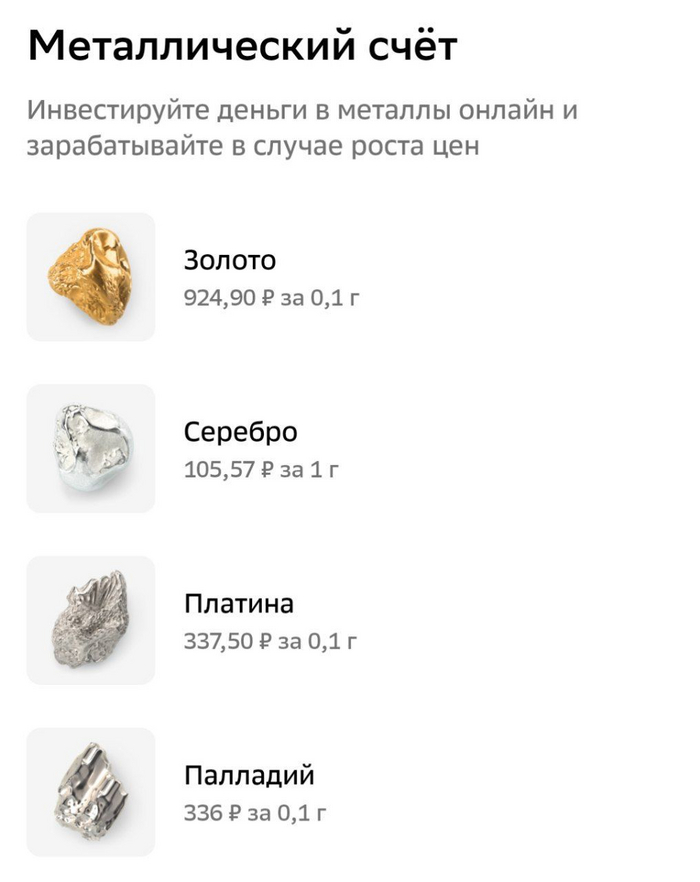

Недавно случайно забрел в приложении банка на страничку металлических счетов. Отметил для себя, что она преобразилась. И дело не только в красивых картинках самородных металлов.

Кто-то сообразительный, наконец-то додумался, что цену на золото, платину и палладий, лучше указывать за 0,1 грамма, чтобы потенциальные покупатели, не паниковали с порога, и не убегали в ужасе.

Вторым, что бросилось в глаза, это отсутствие информации о спреде (разнице между ценой покупки и продажи) во всех четырех металлах. При чем нет этой информации и при открытии счета, для которого нужно сразу купить хотя бы минимальное количество металла.

А спреды - это именно то, что меня всегда отпугивало в инвестировании в металлы через обезличенный металлический счёт, поскольку он мог составлять и 15% от стоимости.

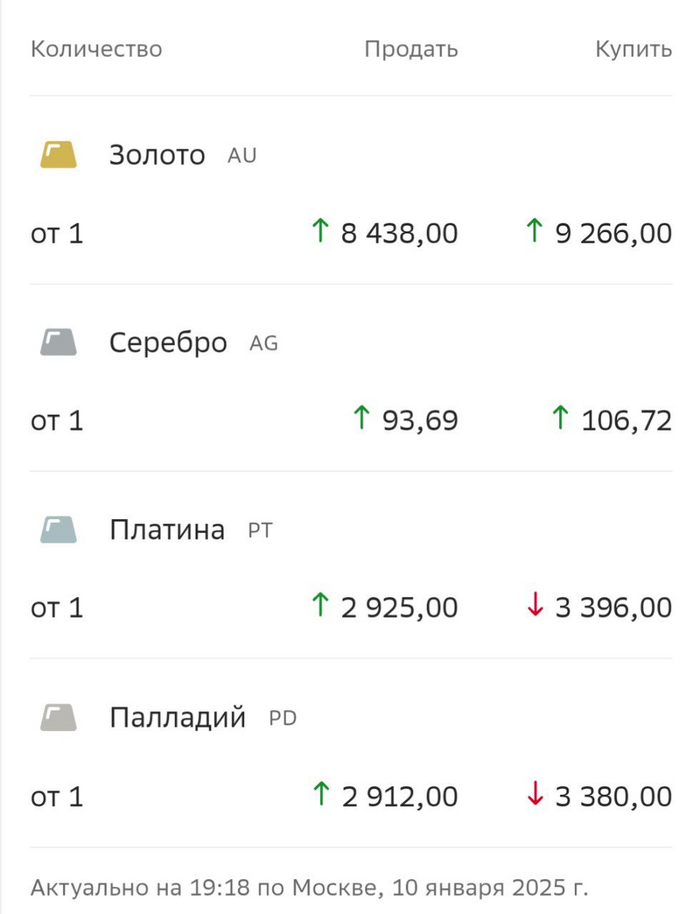

Для уточнения информации, пришлось залезть на сайт банка. Там в разделе обезличенных металлических счетов красовалась интересная надпись:

"Покупка и продажа без комиссии".

Я чуть было не поверил своим глазам, неужто металлы можно теперь купить и продать без огромной разнице в цене!?

Но нет, все нормально.

Комиссия это комиссия, а спред это спред.

Далее, ещё немного покопавшись, обнаружил ответ на свой вопрос: "драгоценный металл продается и покупается по курсам продажи и покупки, установленным банком на момент совершения операции".

Ну а дальше, соответственно, ищем курсы, установленные банком, и понимаем, что они просто грабительские.

Такой вот маркетинговый ход 👍

А вы приобретаете драгоценные металлы? Через обезличенные металлические счета или другие инструменты?

10.01.2025 Станислав Райт — Русский Инвестор

26.11.2024 на основнании банковской доверенности я пытался закрыть накопительный счёт Ратмира Висадиевича. При попытке закрытия счёта я получил немотивированный отказ без ссылок на правила ДБО или Законодательство РФ. Направлял обращения которые банк постоянно переносит с целью неисполнения своих обязательств и лишь просит бесконечно ждать непонятно чего. Попутно сотрудники «экспертного подразделения» бесконечно игнорируют мои вопросы почему они так должно не реагируют и не исполняют свои обязательства. Бесконечные звонки на горячую линию и визиты в отделения не дают никаких результатов. Банк просто присвоил себе деньги клиента и незаконно их не отдает. Обращение от 26.11.2024 №241126-7001-233997.

Тем самым ПАО «БАНК СБЕРБАНК» нарушает статьи 845 и 858 ГК РФ, поскольку в силу закона Банк может удерживать средства клиента либо по решению суда, либо если достоверно известно, что он внесен в список экстремистов и террористов.В настоящее время в отношении меня и моих банковских счетов отсутствуют судебные акты, и я не вхожу в реестр террористов и/или экстремистов.Банк, как организация, осуществляющая согласно ст. 1 Федерального закона от 02.12.1990 N 395-1 "О банках и банковской деятельности" деятельность, связанную с извлечением прибыли, несет ответственность за неисполнение или ненадлежащее исполнение своих обязанностей перед держателем карты независимо от своей вины, в том числе за осуществление платежа по распоряжению неуполномоченного лица.Принцип ответственности банка как субъекта предпринимательской деятельности на началах риска закреплен также в п. 3 ст. 401 Гражданского кодекса РФ, в силу положений, которого лицо, не исполнившее или ненадлежащим образом исполнившее обязательство при осуществлении предпринимательской деятельности, несет ответственность, если не докажет, что надлежащее исполнение оказалось невозможным вследствие непреодолимой силы, то есть чрезвычайных и непредотвратимых при данных условиях обстоятельств.Согласно п. 4 ст. 13 Закона Российской Федерации "О защите прав потребителей" изготовитель (исполнитель, продавец, уполномоченная организация или уполномоченный индивидуальный предприниматель, импортер) освобождается от ответственности за неисполнение обязательств или за ненадлежащее исполнение обязательств, если докажет, что неисполнение обязательств или их ненадлежащее исполнение произошло вследствие непреодолимой силы, а также по иным основаниям, предусмотренным законом.

В силу Закона, обязанность доказывать наличие обстоятельств, освобождающих Банк от ответственности за ненадлежащее исполнение обязательства перед клиентом, лежит именно на Банке.Согласно статье 309 Гражданского кодекса Российской Федерации обязательства должны исполняться надлежащим образом в соответствии с условиями обязательства и требованиями закона, иных правовых актов, а при отсутствии таких условий и требований - в соответствии с обычаями или иными обычно предъявляемыми требованиями.Владелец счета - физическое лицо несет ответственность за неисполнение или ненадлежащее исполнение обязательства только при наличии своей вины по основаниям, установленным ч. 1 ст. 401 Гражданского кодекса РФ. Аналогичные основания ответственности и условия освобождения от ответственности предусмотрены ст. ст. 13, 14 Закона РФ "О защите прав потребителей".В силу п. 2 ст. 401 Гражданского кодекса Российской Федерации отсутствие вины доказывается лицом, нарушившим обязательством.В соответствии с пунктом 1 статьи 845 данного кодекса по договору банковского счета банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету.В силу статьи 848 этого кодекса банк обязан совершать для клиента операции, предусмотренные для счетов данного вида законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями, если договором банковского счета не предусмотрено иное (пункт 1).В силу части 1 ст. 858 ГК РФ, если иное не предусмотрено законом или договором, ограничение распоряжения денежными средствами, находящимися на счете, не допускается, за исключением наложения ареста на денежные средства, находящиеся на счете, или приостановления операций по счету, в том числе блокирования (замораживания) денежных средств в случаях, предусмотренных законом.

В силу действующего законодательства Банк по собственной инициативе не вправе удерживать мои денежные средства, а только по решению суда, которого не имеется.Согласно п. 8.1.Инструкции Банка России от 30.05.2014 N 153-И "Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов" (далее – Инструкция ЦБ), основанием для закрытия банковского счета является прекращение договора банковского счета. Инструкцией ЦБ установлено, что после прекращения договора банковского счета приходные и расходные операции по счету клиента не осуществляются. После прекращения договора банковского счета до истечения семи дней после получения соответствующего письменного заявления клиента остаток денежных средств банк выдает с банковского счета клиенту наличными денежными средствами либо осуществляет перевод денежных средств платежным поручением (п. 8.2. и 8.3. Инструкции ЦБ).Согласно п. 13 Постановление Пленума ВАС РФ от 19.04.1999 N 5 «О некоторых вопросах практики рассмотрения споров, связанных с заключением, исполнением и расторжением договоров банковского счета» в случае получения банком заявления клиента о закрытии счета договор банковского счета следует считать расторгнутым, если иное не следует из указанного заявления.В соответствии с п. 5 ст. 859 ГК РФ остаток денежных средств на счете выдается клиенту либо по его указанию перечисляется на другой счет не позднее семи дней после получения соответствующего письменного заявления клиента.Из вышеизложенных положений ГК РФ, Инструкции ЦБ и Постановления Пленума, можно сделать однозначный вывод, что после расторжения договора банковского счета клиент банка имеет право требовать от банка выдачи наличных денежных средств в размере остатка по счету, а банк, в свою очередь, не может требовать от клиента, расторгнувшего ранее договор банковского счета, дополнительных распоряжений (предъявления платежных поручений или чеков). Следовательно, выдача наличных денежных средств в размере остатка по счету без дополнительных распоряжений клиента является установленной законом обязанностью банка, который не вправе уклоняться от неё со ссылкой на иные нормативные акты и ведомственные инструкции.В связи с противоправными действиями сотрудников ПАО «БАНК СБЕРБАНК» и на основании положений Закона Российской Федерации "О защите прав потребителей", настоящим уведомляю Вас о расторжении договора банковского счета с ПАО «БАНК СБЕРБАНК» в одностороннем внесудебном порядке и требую выдачу моих денежных средств наличными.