10 самых худших российских акций 1-го полугодия. Это фиаско, братан

Индекс Мосбиржи за 6 месяцев 2026 снизился почти на 15% — с 2757 до 2345 пунктов. И это ещё помог сильный отскок последних двух дней на 150 п. вверх, иначе картина была бы гораздо печальнее. В прошлую пятницу индекс касался 2200 п. и в моменте терял больше 20% с начала года.

📉Падали практически все бумаги, но некоторые акции из верхнего эшелона показали особенно сильную просадку и грохнулись гораздо мощнее индекса. Я решил проанализировать, какие из этих фишек можно брать с прицелом на восстановление.

Чтобы не пропустить свежие обзоры, подписывайтесь на тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

👉В список попали только те акции, которые включены в основной бенчмарк — индекс Мосбиржи. В скобках указано снижение в процентах с начала 2026 года.

💎 X5 КЦ ИКС 5 (-25,1%)

«Пятёрочка» потеряла четверть своей капитализации. Но здесь важно вспомнить, что X5 уже выплатила 368 ₽ дивидендами в январе, и вот-вот собирается отгрузить ещё 245 ₽ на акцию. Так что сильную и щедрую компанию, на мой взгляд, так сильно укатали не вполне заслуженно.

💎 RAGR Русагро (-25,6%)

Основная причина падения — крупный судебный и репутационный кризис вокруг основателя компании Вадима Мошковича, на фоне которого даже неплохие операционные результаты оказались второстепенными.

👉В мае 2026 года суд по иску Генпрокуратуры передал государству более половины акций холдинга, контроль над компанией перешел Россельхозбанку.

💎 ENPG ЭН+ Груп (-28,1%)

По итогам 2025 даже высокие цены на алюминий и рост выручки не спасли компанию от обвала чистой прибыли на фоне огромного долга и крепкого рубля. Неоднозначная фигура О. Дерипаски во главе бизнеса также не добавляет уверенности акционерам.

👉ЭН+ не платит дивы уже несколько лет, и 29 июня акционеры подтвердили, что дивиденды за 2025 год выплачиваться не будут.

💎 AFLT Аэрофлот (-31,0%)

Почти на треть за полгода спикировал «Аэрофлот». В 1 кв. 2026 он зафиксировал чистый убыток 11,9 млрд ₽ против прибыли 26,9 млрд годом ранее. Мешают рост долга, снижение пассажиропотока и, самое главное — массовые отмены рейсов из-за угроз атаки БПЛА.

С начала года число длительных задержек рейсов в российских аэропортах выросло в среднем в 2 раза, а количество всех отмен — в 4,3 раза.

💎 RTKM Ростелеком-ао (-32,2%)

У Ростелика гигантские проценты по долгу — чистый долг достиг 712 млрд ₽, а ставка его обслуживания больше 16%, что фактически съедает всю операционную прибыль. Дивиденды слабоваты, и вся надежда на снижение ключевой ставки и потенциальные IPO дочерних компаний.

💎 MAGN ММК (-32,6%)

Треть себестоимости потерял металлургический гигант из Магнитогорска. Вся стальная отрасль переживает беспрецедентный кризис по глубине и продолжительности. При этом у ММК, в отличие от конкурентов, слабее сырьевая интеграция, что делает его ещё более уязвимым.

👉За 2025 год ММК получил чистый убыток ~15 млрд ₽ против 80 млрд прибыли годом ранее. В 1 кв. 2026 тоже убыток. Это фиаско, братан.

💎 CHMF Северсталь (-36,1%)

Чистая прибыль компании в 1 кв. 2026 сократилась до жалких 57 млн ₽ — это в 368 раз (!) меньше, чем за 1 кв. 2025 (21 млрд ₽). Дальше, вероятно, Севка тоже скатится в убытки.

💎 VKCO ВК (-36,7%)

Несмотря на абсолютно монопольное положение на рынке, бизнес ВК по-прежнему приносит только долги и убытки. В конце мая наконец появились проблески надежды после отчета МСФО за 1 кв. 2026 г. лучше ожиданий. Но на днях удар в псину спину нанесла Apple, полностью удалив приложения VK из своего магазина.

У меня кстати по VK тоже огромный чистый убыток, причем ещё с тех времён, когда они MAIL назывались. Такое ощущение, что ребята даже не стараются в интернет-бизнес, а тупо пилят бюджетные бабки.

💎 NLMK НЛМК (-39,8%)

Больше всех в отрасли за 6 месяцев грохнулся НЛМК — почти минус 40%! По итогам 2025 выручка упала на 15%, EBITDA на 45%, чистая прибыль уполовинилась, а свободный денежный поток стал отрицательным. Ещё компания остаётся одной из самых закрытых по раскрытию информации.

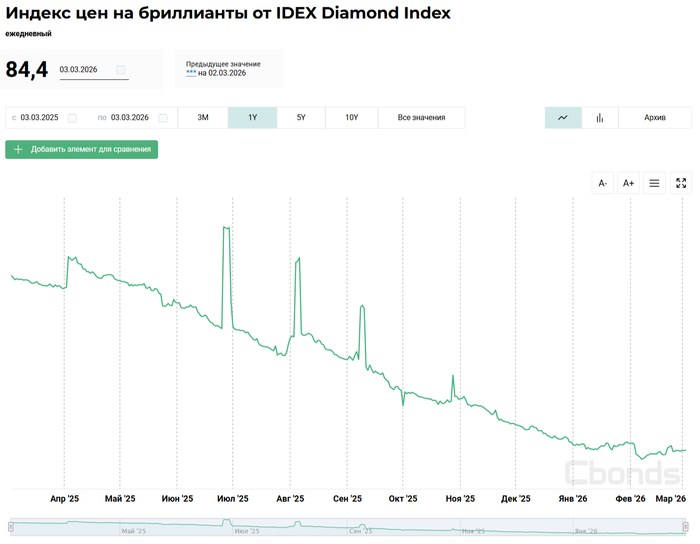

🏆 ALRS Алроса (-48,4%)

Когда казалось, что это дно, но снизу постучали. И так валявшаяся на низах Алроса умудрилась рухнуть ещё в ДВА раза только за эти полгода!

Уж очень сильно происходящее с ней похоже на финальный пессимизм: пролив шёл без отскоков, а последние недели с ускорением. Похоже, война в Иране добила мировой спрос на естественные алмазы.

🤷♂️При этом, что удивительно, с финансами у нашего главного алмазо-добытчика всё норм. EBITDA за 2025 г. оказалась лучше прогнозов, несмотря на спад маржи. Чистый долг сократился до 88,4 млрд ₽, нагрузка ЧД/EBITDA составила 1,5х, а на счетах 112 млрд ₽ ликвидности.

🎯Подытожу

Индекс успел грохнуться на лои февраля 2023 года, и не факт, что после отскока мы не отправимся снова тестировать уровень 2200 п. на прочность. Тем не менее, текущие цены на акции уже очень привлекательные.

💼В моем собственном портфеле есть все акции, кроме Русагро. Наиболее перспективными с точки зрения восстановления котировок на горизонте 6-12 месяцев, на мой субъективный взгляд, выглядят X5, Ростелеком и металлурги. Также постепенно усредняю позицию по Алросе. Но это, как всегда, не точно — слишком много непредсказуемых факторов.

Во 2-м полугодии буду продолжать делать то, чем занимаюсь уже 8 лет — спокойно и методично инвестировать в фондовый рынок, соблюдая баланс акций и облигаций. Приличную часть кэша также держу на вкладах в качестве подушки безопасности, чего и вам искренне советую.