💭 Анализируем текущее положение компании и ее инвестиционную привлекательность...

💰 Финансовая часть (1 п 2025)

📊 Объем произведенного алюминия сократился на 2%, продажа металла увеличилась на 22% благодаря использованию запасов. За счет роста цен на металл общая выручка достигла 7,52 млрд долларов, увеличившись на 32%. Однако себестоимость продукции поднялась почти на 40%, составив 6,11 млрд долларов. EBITDA оказалась ниже прошлогоднего уровня на 4,8%, достигнув отметки в 748 млн долларов, а рентабельность EBITDA упала до 10%. Несмотря на положительную динамику валовой прибыли (+7,7%), операционная прибыль резко снизилась на 42,7%.

💳 Результатом стало появление чистого убытка в размере 87 млн долларов, тогда как в прошлом году компания зафиксировала чистую прибыль в 565 млн долларов. Кроме того, повышение расходов и усиление национальной валюты привели к негативному свободному денежному потоку (-127 млн долларов). Вследствие этого чистый долг увеличился на 15%, достигнув суммы в 7,4 млрд долларов, а соотношение долгового бремени к EBITDA ухудшилось до 5,1х по сравнению с прошлым показателем в 4,3х.

✔️ Операционная часть (1 п 2025)

🏭 Заводы Русала значительно нарастили железнодорожный экспорт алюминия — на 26%, достигнув объема в 1,78 млн тонн. Общий объем перевозки алюминия с заводов компании вырос на 15% и составил 2,03 млн тонн. Однако внутренние российские поставки сократились почти на треть — до 250 тысяч тонн. Ранее российское предприятие Белая Калитва («Алюминий Металлург Рус») тоже занималось транспортировкой металла внутри страны.

⚠️ Несмотря на рост объемов поставок, большая часть предыдущего года характеризовалась снижением экспорта алюминия из-за введения новых ограничений. Весной 2024 года США и Великобритания наложили эмбарго на российский алюминий, медь и никель, изготовленные после апрельского запрета. Это усилило проблемы с внешними платежами и снизило объемы международных продаж цветных металлов.

⏯️ Компания начала испытания микрокремнезема в аграрной компании. Это удобрение частично заменит традиционные азотно-фосфорно-калийные удобрения. Эксперименты показали его эффективность в повышении стрессоустойчивости и продуктивности растений, а также способности аккумулировать влагу. Испытания проходят в Хакасии на 45 демо-полях. При успешном завершении будет начата сертификация.

🇮🇳 Русал завершил первую стадию сделки по приобретению 26% акций индийского завода Pioneer Aluminium Industries Limited за $243,75 млн. Ранее было объявлено о намерении приобрести до 50% долей в компании. Завод обладает проектной мощностью 1,5 тонны в год, сделка осуществляется поэтапно.

📌 Итог

🤷♂️ Компания продолжает сталкиваться с трудностями в поддержании достаточной рентабельности вследствие увеличения стоимости исходных материалов для изготовления алюминия. Санкционное послабление может вызвать сильную переоценку котировок, но это спекуляции, а не инвестиции. Фундаментально у компании проблемы, и текущие котировки отражают реальность: Русал не выглядит дешёвым для бизнеса с нестабильными финансовыми результатами и отсутствием дивидендных выплат.

🤔 Компания находится в состоянии балансирования между успехом и рисками, где успех во многом зависит от внешних факторов и способности менеджмента эффективно управлять текущей ситуацией.

🎯 ИнвестВзгляд: Идеи нет.

📊 Фундаментальный анализ: 🟰 Держать - нестабильные финансовые результаты вполне предсказуемы, но потенциал у компании при стабилизации геополитической напряженности достаточно высокий.

💣 Риски: ⛈️ Высокие - зависимость от рыночной конъюнктуры, неблагоприятные внешние условия и значительное увеличение долговой нагрузки делают риски крайне значительными.

💯 Ответ на поставленный вопрос: Решение о покупке лучше отложить до появления позитивных изменений.

Отскок от 2600 всё же состоялся👍 Нарисовали двойное дно и второй день подряд потихоньку растём. Но импульса в этом развороте нет🤨 Как нет и хороших объемов. Так что еще вопрос, не набросятся ли медведи снова. Не забываем, сегодня ДР президента, позитива могли и под это подвезти. Так что не теряем бдительности !☝️ И не увлекаемся лонгами.

Обратите внимание, я выкладываю свои посты на разных площадках, потому рекомендую подписаться на мой тг канал, где они все есть в одном потоке. Там я делюсь информацией в онлайн-режиме.

Если вы ищете актив, который устойчив к конкуренции, представьте компанию, у которой конкурентов просто нет. Она единственная, кто может перекачивать нефть по трубопроводам по всей России и даже за рубеж. Как эта монополия сказывается на её финансовых результатах? Эта статья будет полезна для инвесторов, ценящих предсказуемость. Давайте разберёмся, в чём заключается риски и где кроется настоящая выгода, прямо в этом материале.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

Транснефть: стальной пульс российской нефти.

«Транснефть» по праву можно назвать кровеносной системой российской нефтяной индустрии. Если добыча нефти — это сердце отрасли, то тысячи километров трубопроводов компании — её артерии, по которым ресурс поступает на перерабатывающие заводы и на экспорт. Ключевая особенность «Транснефти» — монопольное положение: ей принадлежит вся сеть магистральных нефтепроводов России. Фактически, через её трубы проходит почти каждая баррель нефти, добытая в стране.

Компания работает в сфере транспортировки нефти и газа (Oil/Gas Distribution). На Московской бирже к этой отрасли относятся немногие компании, и одной из наиболее близких по духу является «Евротранс». Однако если «Транснефть» доставляет сырую нефть до заводов, то «Евротранс» занимается логистикой уже готового топлива до конечного потребителя — автомобилиста. Таким образом, «Транснефть» выступает стратегическим логистическим хабом, связывающим нефтяные месторождения с портами, НПЗ и границами других государств.

Бизнес-модель «Транснефти» отличается высокой концентрацией: почти 100% выручки компания получает от транспортировки. Эта особенность является одновременно и силой, и слабостью. С одной стороны, модель прозрачна и предсказуема: доходы жестко привязаны к государственным тарифам и объемам прокачки, что создает стабильный денежный поток, мало зависящий от конъюнктуры цен на нефть. С другой — потенциал роста компании ограничен развитием всей нефтяной отрасли России в целом.

Оценка акций «Транснефти»: что скрывается за цифрами.

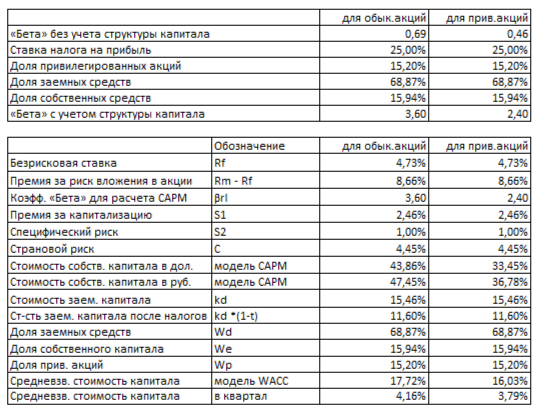

Чтобы определить справедливую стоимость акций «Транснефти», я применяю метод дисконтированных денежных потоков (DCF). Его суть — спрогнозировать, сколько денег будет генерировать компания в будущем, и перевести эти будущие доходы в стоимость сегодняшнего дня. В основе расчета — реальные данные российской отчетности (РСБУ) с 2023 года по II квартал 2025-го.

Прогнозные допущения:

Период прогноза: 2 года.

Темп роста: Консервативные 3% в год.

Ставки дисконтирования: Актуальные на 8 сентября 2025 года: 12,65% (доллар) и 15,46% (рубль).

Динамика ключевых показателей за предыдущие годы наглядно отражена на диаграммах ниже.

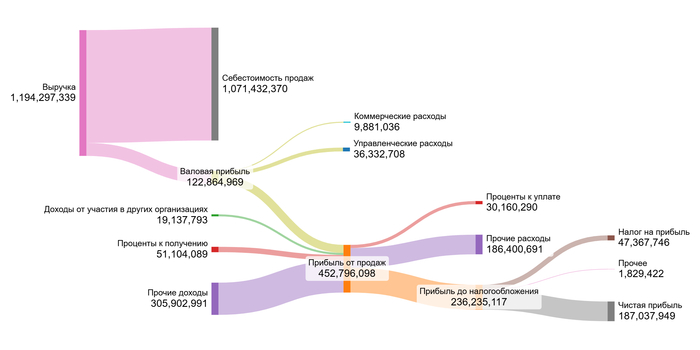

2023 год.

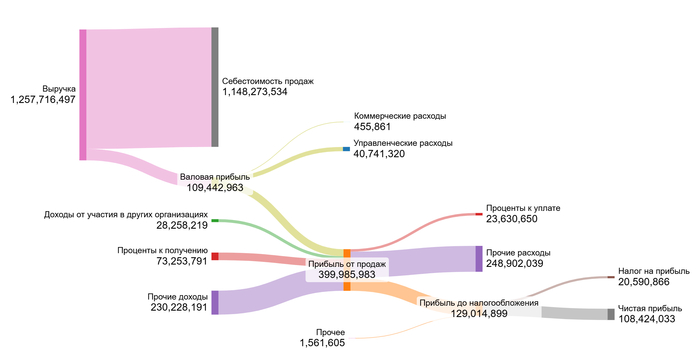

2024 год.

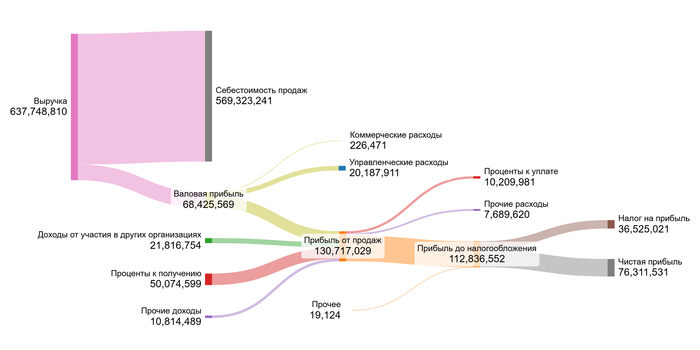

1 полугодие 2025 года.

Анализ диаграмм выявляет ряд ключевых тенденций. Несмотря на стабильный рост выручки, наблюдается снижение валовой прибыли и прибыли от продаж, что свидетельствует о растущем давлении со стороны себестоимости. В то же время компания демонстрирует значительный рост в области финансовых инвестиций, о чем говорят резко увеличившиеся доходы от участия в других организациях и проценты к получению.

Динамика прочих доходов и расходов остается волатильной, что характерно для разовых операций. После рекордных показателей 2023 года чистая прибыль в 2024 году сократилась, однако по итогам первого полугодия 2025 года наметилась положительная динамика.

На ближайшую перспективу (2 года) основным драйвером роста, вероятно, останется увеличение тарифов на транспортировку, что будет поддерживать выручку. Дополнительный импульс может принести дальнейшее наращивание доходов от финансовых вложений.

Прежде чем перейти к расчету стоимости акции, давайте изучим финансовую анатомию компании. Я вывел средние доли основных статей доходов и расходов от выручки «Транснефти». Поскольку это не холдинг, такой детальный разрез вполне уместен. Для контекста сравним эти показатели со средними значениями по сектору Oil/Gas Distribution (здесь важно уточнить, что в выборке лишь две компании — сама «Транснефть» и «Евротранс», поэтому отраслевые средние носят скорее ориентировочный характер).

Средние показатели Транснефти на 1 полугодие 2025 года.

Себестоимость (90,27% выручки): Немного выше среднего по сектору (88,26%), что закономерно для капиталоемкого бизнеса по содержанию магистральных трубопроводов.

Коммерческие расходы (0,34%): Уровень расходов на продажи компании значительно ниже среднего по отрасли (2,60%), что объясняется её монопольным положением на рынке. «Транснефть», как единственный оператор магистральных трубопроводов, не несет затрат на привлечение клиентов, поскольку нефтедобывающие компании не имеют альтернативы для транспортировки сырья.

Управленческие расходы (3,15%): Показатель превышает среднее значение (1,60%) почти в два раза, что, вероятно, связано со сложностями управления столь масштабной инфраструктурой.

Прочие доходы: Доходы от участия в других организациях (2,24%) и проценты к получению (5,65%) красноречиво говорят о грамотной финансовой и инвестиционной политике.

Итог: Компания «Транснефть» показывает чистую прибыль размере в 15,42%, что существенно превосходит усредненный по сектору результат (9,68%). Для меня, как инвестора, это сигнал: «Транснефть» не просто прибыльна, а показывает эффективность выше отраслевой. Компания с запасом проходит мой минимальный порог в 15%, что делает ее объектом для детального инвестиционного анализа.

Сердцевина DCF-модели — расчет средневзвешенной стоимости капитала (WACC). Говоря проще, это ставка, которая отражает минимальную ожидаемую доходность с учетом всех рисков. Я определил ее, отталкиваясь от безрисковой ставки (доходность 30-летних US Treasuries — 4,73%) и добавив премии за:

Страновой риск (4,45%)

Рыночный риск (8,66%)

Риск малой капитализации (2,46%)

Специфические риски компании (1%)

WACC Транснефти на 1 полугодие 2025 года.

Результат: WACC для «Транснефти» составил 17,72% в рублях для обыкновенных акций которые не торгуются на Московской бирже. Это значение несколько выше отраслевого (17,01%), что указывает на восприятие рынком чуть более повышенных рисков владения компанией.

Стоимость акции: дивиденды против рисков.

Уникальность «Транснефти» на Московской бирже заключается в том, что в свободном обращении находятся лишь её привилегированные акции. Это определяет и особый подход к их оценке, где ключевую роль играют не будущие темпы роста, а дивидендная стабильность. Именно ради регулярных выплат инвесторы и приобретают эти бумаги.

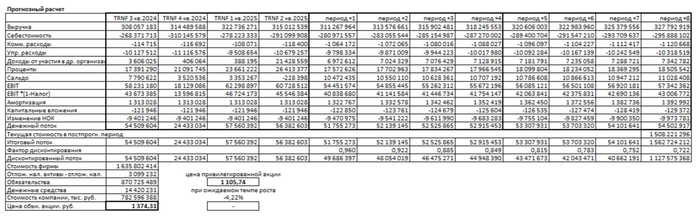

Итоговый расчет Транснефти на 1 полугодие 2025 года.

В связи с этим я рассматриваю данную акцию как бессрочный дивидендный поток. Её справедливую стоимость можно оценить по модели Гордона: годовые дивиденды, деленные на стоимость капитала (WACC). Учитывая низкую волатильность (бета = 0.46), WACC для этих акций составляет 16.03%.

Согласно моим расчетам, справедливая цена одной привилегированной акции — 1105.50 рублей, что на 10.38% ниже текущей рыночной. Такая ситуация является рядовой и указывает на то, что рыночные ожидания уже заложены в цену, возможно, с некоторой переоценкой.

Ключевой задачей моей модели является проверка, превышает ли стоимость компании её обязательства. Для «Транснефти» ответ очевиден: генерируемые денежные потоки с избытком покрывают долги, что подтверждает её финансовую устойчивость и прибыльность.

Для поддержания актуальности оценки необходим ежеквартальный мониторинг: соответствует ли компания ожиданиям по выручке, прибыли и управлению долгом? Регулярный анализ позволит своевременно корректировать инвестиционную стратегию — будь то наращивание позиции или фиксация прибыли. Более детальный разбор представлен в моих дополнительных материалах.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Стоит ли ваших денег Транснефть?

Мы начали с вопроса о том, как монопольное положение «Транснефти» отражается на её финансовых показателях. И ответ оказался предельно ясным: эта монополия — не просто формальный статус, а фундамент исключительной стабильности.

Компания демонстрирует устойчивый денежный поток, щедро распределяя прибыль среди акционеров, и годами доказывает свою надежность, которую сложно переоценить. Мой анализ подтверждает: это не инструмент для спекуляций, а стратегический актив для консервативного инвестора.

«Транснефть» — это готовое решение для пассивного дохода с минимальным риском, предлагающее дивидендную доходность выше ключевой ставки. Получать такие выплаты от компании-монополиста — уникальная возможность.

А как вы думаете, что важнее в долгосрочной перспективе: погоня за высокой доходностью ценой больших рисков или уверенность в надежности и стабильности? Поделитесь мнением в комментариях!

Если этот разбор был вам полезен, поставьте лайк — это лучшая благодарность для автора. Чтобы не пропустить новые исследования, подписывайтесь на мой канал в Телеграм. Там я регулярно делюсь подобным анализом, который помогает принимать взвешенные инвестиционные решения. Удачи на рынке!

Ударный квартал по продажам и заключённым контрактам: компания продала почти столько же, сколько в 3 квартале 2023 года. Пессимизм на рынке жилья закончился?

🔸 Во-первых, эффект низкой базы. В 2024 году отмена массовой льготной ипотеки началась как раз в июле. Тогда продажи рухнули на 45% г/г, а количество контрактов – на 40% г/г.

🔸 Во-вторых, на рынке всё ещё остаются льготные программы (ИТ, семейная ипотека). На фоне снижения ставки до 17% немного вырос и спрос на рыночную ипотеку – её доля в продажах достигла 56%.

🔸 В-третьих, заметен переток средств с депозитов в недвижимость. Пока умеренный, но ставка снизилась, и часть сбережений населения пошла в жильё.

Этот тезис подтверждает рост доли продаж со 100% оплатой. Компания также сократила объём продаж в рассрочку. После провального первого полугодия третий квартал выровнял результаты: по итогам 9 месяцев снижение объёма продаж составило всего –10% г/г.

💰 Что дальше

В запасе у Самолёта — запуск продаж в двух новых городах, ряд готовых проектов в Московском регионе (пока не выведены в продажу) и надежда на дальнейшее снижение ставки в 2025 году хотя бы на 1 п.п.

Ликвидность компании немного улучшилась за счёт продажи части проекта в Петербурге.

📝 Итоги

Рынок явно оживает: население снова покупает за кэш, снимая деньги с депозитов. Возможно, компании стимулировали продажи скидками — средняя цена выросла всего на 1% г/г, тогда как в среднем по рынку рост составил 10–15%.

Самолёт за последний год нарастил ликвидность, сократил расходы, а теперь ещё и получил поддержку от улучшения рыночной конъюнктуры.

Интересно будет взглянуть на результаты других девелоперов. Момент для покупок в секторе может быть близко. Особенно стоит присмотреться к Эталону — если компанию «продавят» на допэмиссии, можно будет взять бумаги с хорошим дисконтом.

Инфляция снова немного подросла, рубль отказывается падать, а я также не знаю, куда пойдет рынок, вверх или вниз, но то, что он пойдет вправо 👉, могу сказать с уверенностью.

Основная часть моего портфеля – это 💰 дивидендные акции РФ, так будет продолжаться пока биржу не запретят, а всех инвесторов не отправят на завод.

Про дивидендный портфель, каким его можно собрать в сегодняшних реалиях, писал здесь. Про стратегию инвестирования рассказывал тут.

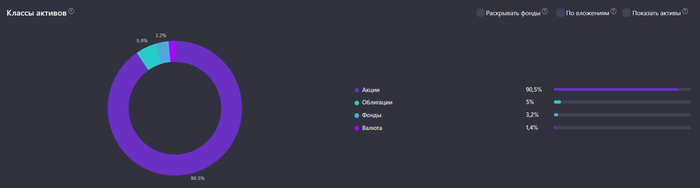

📈На сегодняшний день соотношение классов активов выглядит вот так (в идеале):

● Акции: 85%

● Облигации: 10%

● Золото: 5%

😐 а вот так фактически:

● Акции: 90,5%

● Облигации: 5%

● Золото: 2,5%

В акциях доли по компаниям от 5 до 15%. Облигациям отведено 10% от портфеля, доля одной облигации не более 5%, а золоту 5%, как защитному активу

Постепенно, экологичным способом, не трогая акции, довожу доли в портфеле по классам активов до запланированных.

Чтобы не потеряться, подписывайтесь на мой телеграм-канал, в нем рассказываю о своих покупках, обозреваю актуальные новости, делюсь своим опытом инвестирования.

🛍 Покупки

Я по традиции, не изменяя своей стратегии, отправился на фондовый рынок для покупок дивидендных акций и облигаций.

📈 Акции

Инвестирую по плану на октябрь, намечены компании, которые приобретаются в приоритете, а дальше по ситуации.

Вместо того, чтобы спокойно закупить в пятницу, искал моменты, когда все будет дешевле, и вроде даже нашел, но кто сказал, что это дно, ведь снизу могут постучаться.

💰 Облигации

ОФЗ 26250: 3 шт.

ОФЗ 26247: 2 шт.

С облигациями ничего не выдумываю, не больше 5% на эмитента, выплаты от 4 до 12 раз в год, более менее кредитный рейтинг, в принципе, готово. В данный момент небольшой упор на валютные выпуски из-за крепкого рубля, которому пора вниз.

🥇 Золото

● Вим Золото GOLD: 516 шт.

Довожу долю золота в портфеле до 5%. С увеличением капитала, количество золота будет увеличиваться, а в очередные моменты просадки акций, при условии, что золото тоже не полетит вниз, можно будет прикупить просевшие активы.

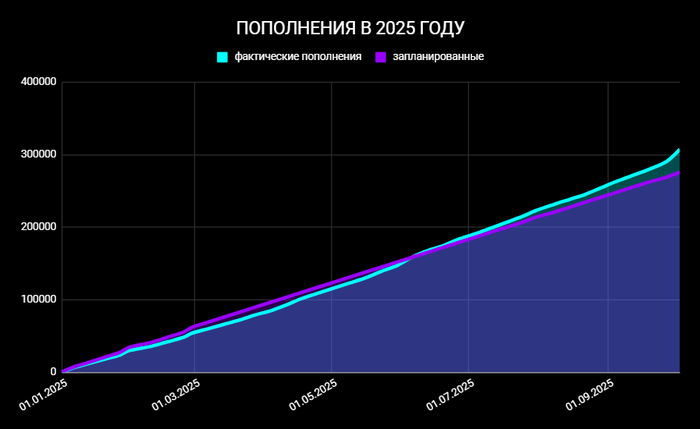

💸 Сколько вложил и какие цели на 2025-й год?

На прошлой неделе пополнил счет на 17 000 ₽.

За год вложил в фондовый рынок 307 500 ₽.

Цель на 2025 год: 350 000 ₽.

Сезонное отсутствие инфляции закончилось и она снова начала немного расти. За прошедшую неделю выросла до 0,13%. Пока все идет в рамках, обозначенными ЦБ, к своему таргету в 4% пока еще далеко, годовая на уровне 8%.

Глобально про то, как действовать долгосрочному инвестору, писал здесь. Писал, конечно, для себя, чтобы не забыть, но может кому-то понравятся мысли, изложенные в данном тексте.

Высокая ставка не помогает рублю слабеть, некоторые экспортеры из-за этого очень сильно расстраиваются, но тут нужен компромисс для импорта и экспорта. Наша экспортно-ориентированная экономика вместе с бюджетом тоже этому не рада, вдобавок цены на нефть оставляют желать лучшего. Но кто сказал, что будет легко. Рубль постепенно, конечно же, будут опускать вниз. Аналитики каждый раз переобуваются в прогнозировании рубля, но что он будет слабеть, можно сказать с уверенностью. Вопрос в скорости и времени.

Несмотря на весь инфошум, а то с ума сойти можно, работаем, инвестируем, покупаем хорошие качественные активы и радуемся жизни. Поиск нового дна закончится и пойдем покорять вершины. Облигации, вклады, все это хорошо, но здесь, в моменте, но если мы хотим быть богатыми долго, то и инвестировать необходимо тоже долго, вы же в России живете, ну камон!)

✅ Также интересно будет для инвестора в дивидендные акции:

Разбираем самые важные новости финансовых рынков и экономики за прошедшую неделю.

Помимо биржевых обзоров, прогнозов и полезных образовательных материалов, еженедельно из нескольких сотен новостей я отбираю самые важные и интересные новости за последнюю неделю по экономике и финансам и составляю из них дайджест с моими краткими пояснениями.

Но сперва только хочу обратить внимание на свой вчерашний подробный обзор о причинах падения рынка акций, ОФЗ и валюты в последний месяц, где я также объяснил, почему сегодня планирую полностью фиксировать шорты по рынку и переходить к лонгам в ожидании отскока индекса. И он, кстати, очень неплохо к вечеру отскочил, почти на 2%! В общем, также рекомендую к прочтению! А теперь к новостям:

— Восемь стран ОПЕК+ решилиувеличить добычу нефти на 137,000 б/с с ноября этого года, следует из пресс-релиза организации. С апреля ОПЕК+ уже повысила квоты на добычу нефти на 2,5 млн б/с. — вот нефть и падает.

— Правительство внесло в Госдуму проект бюджета на 2026 год. Планируется, что доходы в 2026 году составят ₽40,3 трлн, а расходы — ₽44,1 трлн. — расходы теперь несильно растут.

— Правительство внесло в Госдуму законопроект об увеличении МРОТ до ₽27,093. Это на 20,7% больше, чем в 2025-м (₽22,440). — в 2 раза выше инфляции Росстата, однако.

— Золотой запас США превысил$1 трлн по рыночной стоимости, — Bloomberg. Однако официальная стоимость запасов золота, принадлежащих Минфину США, зафиксирована на уровне $11 млрд из-за цены, установленной еще 50 лет назад. — а Nvidia уже стоит $4,5 трлн.

— Пакет акций «Союзмультфильма» в рамках приватизации купилСбербанк, сообщил Минфин. Государство получит от приватизации в 2025 году ₽1,1 млрд дополнительных доходов, и основную часть — за счет продажи «Союзмультфильма». — так себе «приватизация».

— Минприроды предложило с 2026 года поднять ставки за воду для промышленных предприятий вдесятеро, а с 2027 года в 10 раз увеличить плату за потребление воды без водоизмерительных приборов. — лишь бы инфляцию разгонять.

— Крупнейший онлайн-ретейлер Китая JD.comможет увеличить свою долю в «М.видео» через участие в предстоящей допэмиссии акций. Котировки «М.Видео» взлетели на 20%. — и уже снова грохнулись обратно. Вот же полеты у акции.

— Цена на золото приблизилась к $3900. Драгметалл растет теперь уже на фоне приостановки работы правительства США. — снова шортил золото, как показал на своем канале, но глобальный аптренд сохраняется.

— Минэнерго и региональные управления ФАС начали направлять владельцам АЗС запросы с требованием обосновать рост цен на топливо. Если ФАС посчитает рост цен экономически необоснованным, владельцам сетей грозят административные штрафы, а в случае систематических нарушений — даже приостановка деятельности. Ранее стало известно, что несколько регионов РФ столкнулись с ограничениями продаж или ростом цен на АЗС. — а дефицит топлива не обоснование?

— Акцизы на алкоголь с 1 января 2026 года вырастут на 8,9–31%, — «Коммерсантъ». — очередной вклад в разгон инфляции.

— ВТБ привлек₽83,8 млрд на SPO. Банк разместил 1,25 млрд акций по цене ₽67. Теперь доля акций ВТБ в свободном обращении — 49%, контрольный пакет остался за государством. — тем временем, акция уже упала ниже цены SPO, до ₽65,7.

— Объем нефтегазовых доходов РФ уменьшился в сентябре 2025 года на 24,5% г/г — до ₽582,5 млрд против ₽771,9 млрд, — ТАСС. — а курс рубля заметно крепче, чем тогда.

— США предоставят Украине разведданные для нанесения ударов дальнобойными ракетами по энергоинфраструктуре РФ, — WSJ. Вашингтон также рассматривает возможность поставок Киеву Tomahawk, Barracuda и других ракет производства США. — на прошлой неделе рынок акций падал в том числе и из-за этого, как показал на своем канале.

— Илон Маск стал первым человеком, состояние которого достигло $500 млрд. — ну офигеть.

— Продажи новых легковых автомобилей по итогам сентября снизились на 18,7% по отношению к тому же периоду год назад, — «Автостат». Всего в РФ за сентябрь продали 122,659 машин. За 9 месяцев 2025 года продали 895,923 авто — на 22,4% меньше, чем за тот же период 2024 года. — даже предстоящее повышение утильсбора не привело к сильному росту продаж.

— Минфин предлагает ввести НДС для зарубежных товаров на маркетплейсах и поэтапно повышать его до 2030 года, следует из разработанных ведомством поправок в НК. Планируется, что в 2027 году НДС на импортные товары с маркетплейсов составит 5%, а начиная с 2030-го — 20%. — хоть не с 2026 года.

— Intel ведет переговоры с AMD, которую хочет привлечь в качестве клиента, — Semafor. Акции Intel выросли на 7%. К октябрю котировки корпорации выросли уже на 70%. — какой-то целенаправленный разгон Intel.

Кстати, чтобы всегда быть в курсе ключевых рыночных трендов и не пропустить новые выпуски, присоединяйтесь к моему телеграм-каналу, где я оперативно делюсь самыми важными прогнозами и новостями.

Полагаю, собрал для вас самые важные новости за неделю. Спасибо, что дочитали. Если понравилась статья, поставьте, пожалуйста, лайк! Всем удачи и профита!

💭 Рассмотрим, насколько оправданным может быть вложение средств в акции газового гиганта...

💰 Финансовая часть (1 п 2025)

📊 Компания продемонстрировала рост выручки на 4,2%, достигнув отметки в 3,05 триллиона рублей. Одновременно чистый убыток значительно уменьшился — с 480,6 миллиарда рублей до 10,76 миллиарда рублей. Показатель валовой прибыли увеличился на 65%, составив 941 миллиард рублей. Кроме того, кредиторская задолженность сократилась почти на треть, опустившись с 1,474 триллиона рублей до 1,07 триллиона рублей.

💱 Свободный денежный поток (FCF) сохраняется положительным. При внимательном рассмотрении финансовых потоков с учетом всех процентных расходов, включая капитализируемые, складывается следующая картина: компания демонстрирует слабую общую прибыльность, зависящую от благоприятной рыночной ситуации. Примером служат периоды высоких газовых цен и роста курса доллара — такие условия наблюдались в 2014 и 2021 годах.

🤔 Прогноз на текущий год выглядит неблагоприятным: рынок сбыта в Европе утрачен, что негативно скажется на результатах деятельности. Теоретически ситуация улучшится при значительном укреплении рубля во втором полугодии, но пока перспективы остаются сложными. Выплата дивидендов маловероятна даже при наличии положительного свободного денежного потока, так как приоритет, вероятно, будет отдан снижению долгового бремени, а дополнительные средства правительство может изъять через налоги.

💸 Дивиденды / 🫰 Оценка

📛 Для полной картины долгосрочной привлекательности бизнеса важно учитывать следующее. Низкое значение мультипликатора P/E или EV/EBITDA выглядят привлекательно, но если компания настолько капиталоёмкая, как Газпром, её свободные денежные средства поглощаются операционной деятельностью, а миноритарные акционеры остаются ни с чем. Государство получает свою долю через высокие налоги. Ранее, когда имелись существенные денежные ресурсы, выплачивались дивиденды, иногда даже приходилось занимать для этого. Сейчас, потеряв доступ к европейскому рынку, положение стало гораздо сложнее.

📌 Итог

🧐 Наблюдаем относительно средние результаты, и следующие периоды ожидаются даже слабее. Основной сегмент бизнеса продолжит функционировать стабильно, однако потеря европейского рынка серьёзно ограничивает потенциал доходов. Историческая динамика показывает слабые показатели свободного денежного потока (FCF), и даже в случае масштабного улучшения внешней среды эффект для компании будет незначителен, поскольку европейские продажи прекратились, а вероятность отмены санкций невелика.

🇨🇳 Сила Сибири функционирует на пределе возможностей, следовательно, в ближайшее время ожидать роста экспорта газа в Китай не приходится. Полностью переключиться на поставки в Азию потребует значительных временных затрат, причем объемы не смогут достичь уровня прежних объемов экспорта в Европу.

🤷♂️ Текущая ситуация не благоприятствует выплате дивидендов. Дивидендные мечты сбудутся не скоро.

🎯 ИнвестВзгляд: Идеи здесь нет.

📊 Фундаментальный анализ: 🟰 Держать - компания остаётся крупным игроком на энергетическом рынке, ей ничего не угрожает; перенаправление бизнеса на внутренний рынок и на Восток даст свои плоды со временем.

💣 Риски: ⛈️ Высокие - потеря европейского рынка, долговая нагрузка и неопределённость с дивидендами не дают право поставить другую оценку.

💯 Ответ на поставленный вопрос: Нет, не следует. На сегодняшний день привлекательность данной инвестиции определяется исключительно возможностью снятия санкций. В таком сценарии акция способна удвоиться вследствие восстановления европейских рынков, повышения прибыли и FCF, а также начала выплат дивидендов в рамках дивидендной политики. Тем не менее, текущая оценка вполне справедлива.

❗ И важный момент: не забудьте поставить лайк, написать комментарий и подписаться, если вам нравятся подобные обзоры❗

- ARAVIAAUTUMN20 – скидка 20% при покупке от 5000 рублей в магазине Aravia. Действует до 31 октября. - admpikabu35 – скидка 35% на тарифы 200 ГБ/1ТБ/3ТБ и Семейный 1 ТБ от Яндекс 360. Предложение доступно для всех, кроме пользователей с действующей Лицензией. Действует до 31 октября.

Идея для универсального подарка — сертификаты, которые подойдут и для практиков, и для мечтателей, открывая доступ к целому миру возможностей.

Разбирайте скидки пока они еще горячие! Не забывайте проверять свой регион доставки.

Больше выгодных предложений ищите в разделе Пикабу Промокоды. А за самыми горячими скидками и распродажами можно следить в нашем телеграм-канале Пикабу Промокоды.

Реклама. ООО "УЧЕБНЫЙ ЦЕНТР КОСМЕТОЛОГИИ "АРАВИЯ", ИНН: 7722482483, erid=5jtCeReNwxHpfQTEQWKKeCx Реклама. ООО "ЯНДЕКС", ИНН: 7736207543, erid=2bL9aMPo2e49hMef4pfzD4he4c