Эксперты опять ждут, что рубль грохнется, тут ничего нового уже целый год. И пока длится дивидендная засуха, можно понять, как переводится Абу-Даби, почему дорожает недвижимость и кто идёт к инвесторам просить денег. О, ведь золото внезапно круто подешевело. И вы все крутые, так ловите скорее свежий дайджест.

Это легендарный еженедельный дайджест, который выходит в моём телеграм-канале, на который приглашаю обязательно подписаться, чтобы ничего не пропускать, там много топового контента.

🏆 Рубль бесит экспертов

Они же ждут его крах. Изменение за неделю: 75,50 → 75,82 ₽ за доллар (курс ЦБ 75,92 → 75,73). Юань 10,85 → 10,93 (ЦБ 10,87 → 10,86). А краха нет! Но они ждут.

Что говорят эксперты?

В Т-Инвестициях ждут роста доллара до ₽95 к концу года

В SberCIB ждут к концу года ₽90

Во Freedom Finance полагают, что доллар в феврале будет ₽75–82

🎢 Акции и переговоры

Акции пытались расти на слухах, индекс доходил до 2 843, но нет. Итоговое изменение IMOEX с 2 777 до 2 782. Символический, но всё же рост.

РТС: 1 152 → 1 157. Изменение тоже символическое.

Все ждут, что будет на новой встрече в Абу-Даби. Но инвесторы пока не верят, что дождутся чего-то позитивного, так что акции ни в какой космос не полетели.

🧐 Для любопытных

Абу-Даби — столица ОАЭ и одноимённого эмирата. Политический, промышленный, торговый и культурный центр страны. Название переводится с арабского как отец газели.

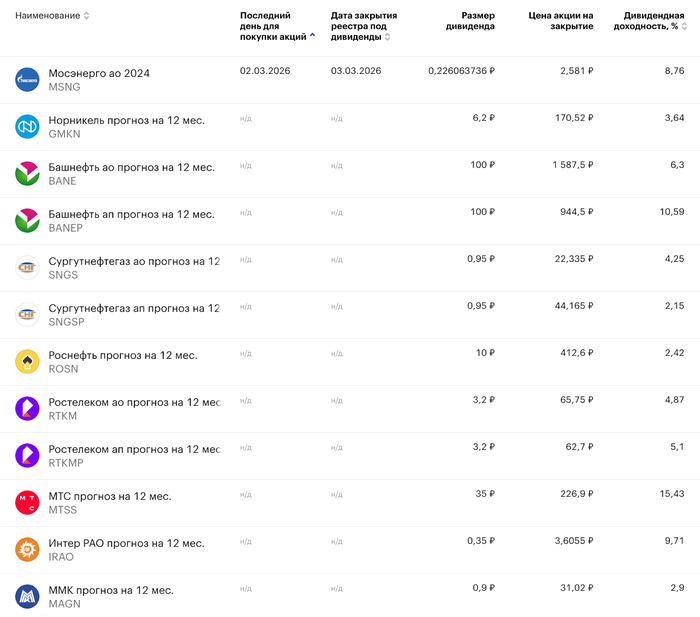

🫰 Дивидендная засуха

Отсеклись: ВХЗ. Последние зимние дивиденды.

На очереди: В марте Мосэнерго.

Объявились: никто. Началась дивидендная засуха.

Ближайшие дивиденды и прогнозы:

Если богатеете на дивидендах, обязательно подписывайтесь и не пропускайте новые дивидендные обзоры.

На очереди: НоваБев Групп, Металлоинвест, реСтор, ПГК, Софтлайн, Газпром Капитал USD, ГК Азот. Я буду брать Софтлайн. Скоро будет много интересных выпусков, подписывайтесь, чтобы не пропустить.

RGBI опять вверх: 116,73 → 116,76. Тут рост тоже символический. Я продолжаю покупать длинные ОФЗ.

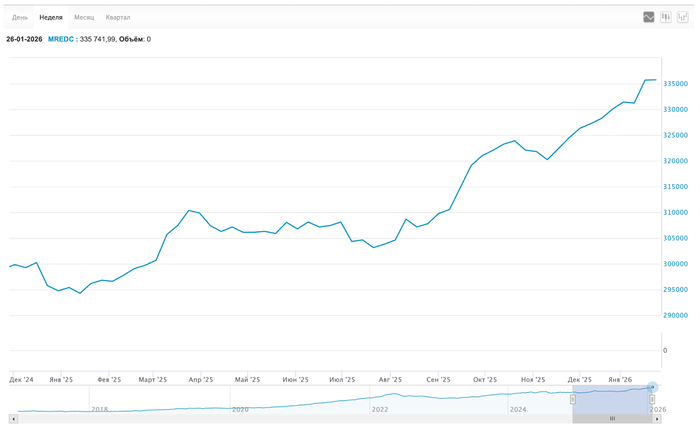

🏙 И снова дорожает недвижимость

Но тоже символически. Индекс MREDC 335,6к → 335,7к за м².

Анонсированное ужесточение условий выдачи или ограничение лимитов по льготной программе с 1 февраля 2026 года спровоцировало рост спроса в январе. Покупатели стремятся успеть заключить сделки на старых условиях, что позволяет застройщикам удерживать и даже повышать цены.

Инфляция за неделю составила 0,19% после 0,45% неделей ранее. С начала года 1,91%. Годовая инфляция снизилась с 6,46% до 6,43%. По данным ЦБ инфляционные ожидания россиян в январе сохранились на уровне 13,7%. Это, конечно, бред — опрос людей, какую они ждут инфляцию. Вот вы какую ждёте?

Дорожают овощи, водка, фрукты, маргарин и многое другое. Подешевели свинина и курица.

🗞 Что ещё?

Средняя ставка по вкладам в топ-10 банков снизилась до 14,88%

ЦБ обязал биржи маркировать акции эмитентов с недобросовестным раскрытием

Золото и серебро подешевели, а нефть подорожала

Шереметьево купило Домодедово, а Лукойл нашёл, кому продать зарубежные активы

Вы крутые

Понравился пост? Поддержите 👍 лайком и комментарием — это лучшая поддержка и мотивация!

🔥 Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.

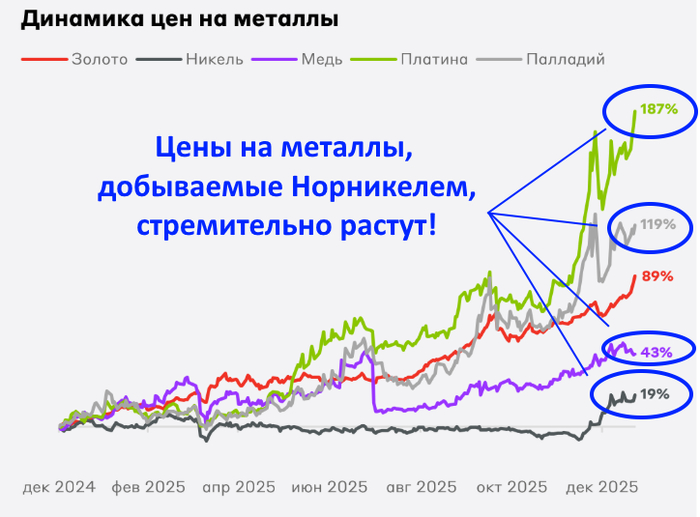

Инвесторы «Норникеля» находятся в парадоксальной ситуации. Компания генерирует значительный денежный поток на фоне ралли цен на металлы, её акции растут, однако настроения на рынке сдержанные. Причина — растущее недовольство миноритариев, которые не верят в скорое возвращение дивидендов, что формирует так называемый «дисконт Потанина».

Производство и цены: конъюнктура в плюс, геология — в минус

По итогам 2025 года выпуск никеля составил 199 тыс. тонн (‑3% год к году), меди — 425 тыс. тонн (‑2%), а палладия и платины остался на уровне 2024 года.

Снижение объёмов связано с геологическим фактором: растёт доля вкрапленных руд с меньшим содержанием металлов, а доля богатых руд падает. Поэтому и на этот год запланировано снижение производства. Восстановление баланса ожидается не ранее 2028 года с началом отработки новых горизонтов на месторождениях «Скалистый» и «Скалистая».

Однако этот спад в производстве компенсируется мощной ценовой конъюнктурой. Ключевые металлы «Норникеля» — медь, палладий, платина и даже никель — показывают уверенный и местами взрывной рост.

Финансовые результаты за I полугодие 2025 это подтверждают: выручка выросла на 15% г/г до $6.5 млрд, а свободный денежный поток составил $1.4 млрд. Компания имеет возможность распродавать накопленные запасы, поддерживая продажи на высоком уровне.

Окно возможностей и стратегическая неопределённость

Уже много месяцев «Норникель» находится в уникально благоприятной ценовой конъюнктуре, т.к. котировки его корзины металлов выросли на десятки процентов в сравнении с уровнем 2024 года. Рынок справедливо ждёт, что высокие цены на металлы будут конвертированы в дивиденды. Отсутствие выплат выглядит особенно странно на фоне деклараций о «постепенном переходе к положительному денежному потоку».

Потанин заявлял, что компания ищет «комфортный баланс» между инвестициями и дивидендами в 2026 году, а в финансовую модель уже заложен положительный поток для выплат.

Однако эти заявления пока воспринимаются как стратегическая цель, а не гарантия. Аналитики отмечают, что шансы на дивиденды по итогам 2025 года невелики, а существенные выплаты возможны за 2026 год (то есть не ранее 2027 года).

Дисконт Потанина: насколько он обоснован?

Рост котировок акций «Норникеля» последних месяцев объясняется исключительно ралли на рынках металлов. Отсутствие дивидендных перспектив и прозрачной политики их распределения формирует у розничных инвесторов, количество которых перевалило за полмиллиона, устойчивый скепсис. А из него и рождается тот самый «дисконт Потанина».

Ключевые факторы, подпитывающие этот дисконт:

Отсутствие чёткой дивидендной политики. Компания лишь декларирует привязку к свободному денежному потоку без конкретных целевых уровней выплат.

При этом мажоритарий Владимир Потанин получает дивиденды через «дочку» ГМК – Быстринский ГОК, в котором он контролирует 37%.

Приоритет долга и капексов. Деньги, которые инвесторы рассчитывают получить в виде дивидендов, менеджмент ГМК тратит на обслуживание обязательств и масштабные проекты.

Инвестиционный вердикт

«Норникель» остаётся компанией с фундаментально сильным бизнесом, который получает мощную поддержку от конъюнктуры рынка. Акции могут быть привлекательны на среднесрочном горизонте как ставка на сохранение высоких цен на металлы и ослабление рубля.

Однако для долгосрочных инвесторов, ориентированных на доход, ключевым вопросом остаётся доверие к реализуемой менеджментом стратегии и его готовность следовать имеющейся дивполитике. Пока «дисконт Потанина» будет сохраняться, бумаги «Норникеля» вряд ли смогут показать уверенный рост, сопоставимый с потенциалом компании. Окно возможностей для восстановления репутации щедрого плательщика открыто, но закрывается с каждым кварталом без выплат.

И снова «разбор полётов»! ТОП-1 застройщик России «Самолёт» в конце прошлого года не взлетел с двумя новыми выпусками облигаций, а сейчас перезапускает двигатели. И у меня в связи с этим ТРИ хорошие новости.

👉Во-первых, нескучный эмитент. Во-вторых, обещанная доходность аж до 23,74%. И в-третьих, сразу ДВА фикса — на выбор. Давайте разбираться, потянет ли наш крылатый строительный гигант свежие релизы облиг.

Чтобы не пропустить обзоры, подписывайтесь на фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

✈️Эмитент: ПАО «ГК „Самолет“

🏗️ГК Самолет — один из крупнейших российских девелоперов, реализующий масштабные проекты в Московском регионе, СПб и Лен. области.

🏆Самолёт на январь 2026 сохраняет 1-е место в рэнкинге ЕРЗ по объемам текущего строительства (5 млн кв. м). На 2-м месте ПИК (4,6 млн кв. м).

Акции торгуются на Мосбирже с 2020 г. под тикером SMLT.

✈️Компания в 2025 году «радовала» инвесторов шквалом новостей. В конце августа в офисах «Самолета» прошли обыски в рамках двух уголовных дел по не сданным вовремя ЖК у нас в Питере, затем дела отменили. Чуть раньше стало известно о внезапной смерти основателя и мажоритария «Самолёта» Михаила Кенина.

Также компания признала массовое сокращение сотрудников (до 30% штата). Уже 2 года всех не на шутку тревожат огромные долги застройщика.

Зато Самолёт пытается избавляться от непрофильных активов. Недавно продали участок на Васильевском острове за 6,5 млрд ₽, а до этого закрыли сделку с «Брусникой» на 3,5 млрд ₽.

⭐Кредитный рейтинг: A «стабильный» от АКРА (понижен в декабре 2025), А+ «негативный» от НКР (февраль 2025, на днях должен быть пересмотр ).

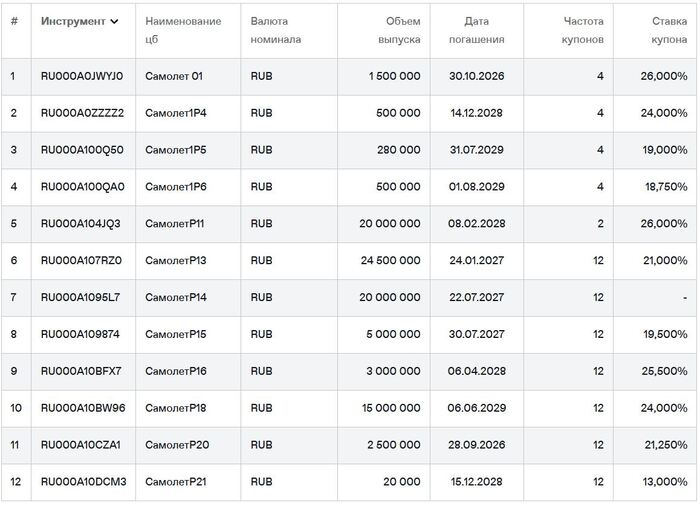

💼В обращении 12 выпусков общим объемом порядка 90 млрд ₽. Делал обзоры почти на все предыдущие выпуски. Уже 3 февраля 2026 предстоит оферта по выпуску 1Р13 (выпуск аж на 24,5 ярдов) — очевидно, в т.ч. для перекрытия уходящих денег и берётся новый займ.

Облигации ГК Самолет на Мосбирже. Данные от 30.01.2026. Источник: сайт Мосбиржи

📊Финансовые результаты Самолет

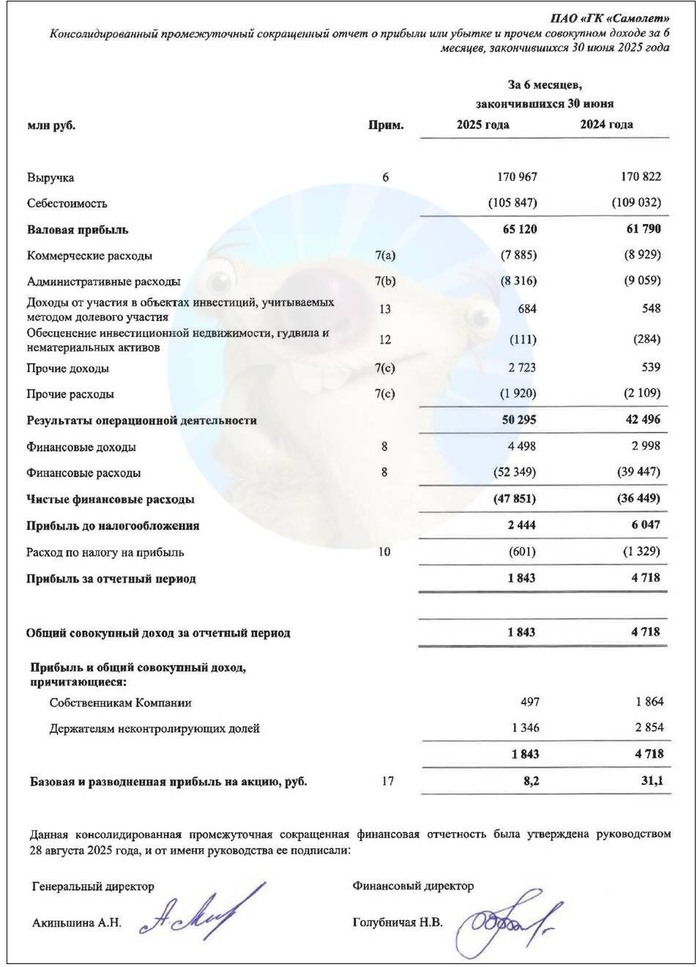

Цифр за весь 2025-й год пока нет. Напомню отчет МСФО по итогам 1-го полугодия 2025:

👉Выручка: 171 млрд ₽ (без изменений г/г). Себестоимость продаж снизилась на 2,9% до 106 млрд ₽. Выручка за весь 2024 г. составила 339 млрд ₽ (+32% г/г).

✅Скорр. EBITDA: 57,5 млрд ₽ (+7,4% г/г). Рентабельность по EBITDA подросла до 33%. По итогам 2024 г. скорр. EBITDA выросла на 19% и составила 109 млрд ₽.

🔻Чистая прибыль: 1,84 млрд ₽ (падение в 2,6 раза!). Главная проблема — удушающая долговая нагрузка. Финансовые расходы взлетели до 52,3 млрд ₽ — сопоставимо со всей Ебитдой. Прибыль за весь 2024 г. была 8,16 млрд ₽ (падение более чем в 3 раза на фоне 2023).

💰Собств. капитал: 56,2 млрд ₽ (+6,7% за полгода). Активы прибавили 5% и достигли 1,01 трлн ₽. На балансе 26,5 млрд ₽ кэша (в конце 2024 было 25,4 млрд).

🔺Кредиты и займы: 704 млрд ₽ (+9,8% за полгода). Отношение чистого долга к капиталу ухудшилось до 6,25х (по итогам 1П2024 было 5,4х).

🔺Остатки на счетах эскроу: 326 млрд ₽ (+0,6% за полгода). Чистый долг за вычетом остатков на эскроу достиг 351 млрд ₽ (+20%). Долговая нагрузка по отношению ЧД / EBITDA LTM с учетом корректировок выросла до 3,11х (в конце 2024 было 2,68х).

🏠Самолет продолжает наращивать запасы, которые выросли до 559 млрд ₽ (+6% за 6 мес). В условиях нестабильного жилищного рынка это выглядит рискованной стратегией.

👉Из позитивного — компания выполнила собств.прогноз по продажам на 96%, а также сохранила лидерство по объему ввода жилья.

Источник: Отчет ПАО „ГК Самолет“ по МСФО за 6 мес. 2025

⚙️Параметры выпусков

💎Выпуск П19 (фикс):

● Название: Самолет-БО-П19 ● Купон: до 21% (YTM до 23,14%) ● Выплаты: 12 раз в год ● Срок: 3 года (1080 дней) ❗ Оферта: пут через 1,5 года

⏳Сбор заявок — 30 января, размещение — 3 февраля 2026.

💎Выпуск 2Р2 (дисконтный):

● Название: Самолет-002Р-02 ● Цена: не ниже 42,75% от номинала ● Купон: нет ● Срок: 4 года (1456 дней) ● Оферта: нет

⏳Сбор заявок — до 6 февраля, размещение — 10 февраля 2026.

💎Общие для обоих выпусков:

● Номинал: 1000 ₽ ● Общий объем: 5 млрд ₽ ● Амортизация: нет ● Рейтинг: А- от АКРА, А+ от НКР ● Выпуски для всех

👉Организатор: Совкомбанк.

🤔Резюме: куда-то летим

✈️Итак, Самолет размещает 2 фикса: обычный на 3 года с ежемесячным купоном и офертой на середине срока, и дисконтный на 4 года без купонных выплат общим объемом 5 млрд ₽.

✅Очень крупный эмитент. Застройщик №1 в РФ по объему текущего строительства с неплохим кредитным рейтингом A-.

✅Хорошая доходность. Ориентир купона 21% для П19 — рекордный по нынешним временам в данной кредитной группе. Ориентир доходности YTM дисконтного выпуска — вообще почти 24%.

⚠️Доходность к погашению дисконтного выпуска при цене размещения 42,75% примерно соответствует вкладу на 4 года под 23,5% с ежегодной капитализацией; при цене 50% — вкладу под 18,9%. На фоне дальнейшего смягчения ДКП, звучит довольно заманчиво.

📍Подробно плюсы и минусы бескупонных облигаций я разбирал здесь.

⛔Долговая нагрузка. Долг растёт быстрее, чем компания успевает реализовывать недвижимость и раскрывать счета эскроу. Если продажи снизятся, придётся снова продавать активы. Усугубляет ситуацию низкая доля собственного капитала в структуре фондирования.

⛔Отрицательный денежный поток. Минус 272 млрд ₽ по итогам 2024 г. против -136 млрд в 2023-м. И это на фоне огромных процентных расходов🤦♂️

⛔Отраслевые риски. Из-за непростой макроэкономической ситуации и отмены общерыночных льготных ипотек, перспективы рынка недвижимости на ближайшие годы я бы назвал «сдержанными».

💼Вывод: доходность отражает существенные риски эмитента. Но если вы не верите в банкротство крупнейшего девелопера РФ на горизонте нескольких лет, то оба выпуска предлагают зафиксировать отличные ставки. Дисконтный кажется поинтересней из-за отсутствия оферты, но риски в нём выше — срок длиннее, а выплат никаких нет.

У Самолёта все ещё приличный земельный банк, который можно частично продать, и довольно много уже построенной, но не реализованной недвижимости. Моя шкура в игре: я сам давно держу акции Самолета и 2 выпуска его облиг.

Сохранение текущего уровня продаж в условиях высокой конкуренции будет сложной задачей, не говоря уже о росте. При этом, на мой взгляд, определенный запас прочности у компании присутствует. Вопрос в том, успеет ли наш «Самолёт» изменить курс до того, как треснет фюзеляж (тьфу-тьфу-тьфу)🤷♂️

👉Подписывайтесь на мой телеграм — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

Недавно сразу несколько подписчиков задали один и тот же вопрос: «Евгений, накопилась сотня-другая тысяч рублей. Хочу тоже инвестировать, с чего начать? Какие акции купить в первую очередь?»

Отличный вопрос, который встает перед каждым новичком в мире инвестиций. Шесть лет назад я начинал даже с меньшей суммы и тех же размышлений. Поэтому сегодня решил сделать для вас практический разбор: на что я сейчас обратил бы внимание, если бы пришел на рынок всего с 100 000 рублями и желанием стать инвестором.

Чтобы не пропустить новые посты, подписывайтесь на мой телеграм-канал. Там много другого полезного контента.

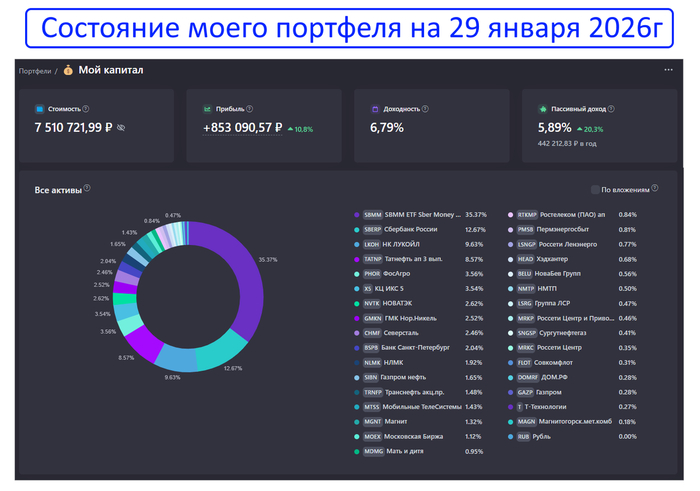

Мой портфель

Для начала покажу свой актуальный портфель и его состав:

Сразу скажу, копировать чужие портфели 1в1 — не лучшая идея. Рынок меняется, и то, что было привлекательно для инвестирования пару лет назад, не обязательно так же привлекательно сегодня. Нужно всегда смотреть на текущую ситуацию на рынке и выбирать актуальные идеи для вложений.

Если бы я начинал сейчас заново инвестировать, я бы поставил перед портфелем две ключевые цели: максимальный дивидендный доход + рост капитала.

Для инвестиционного старта я бы сразу отсеял всё сложное и рисковое, никаких хайповых, экзотических бумаг! Только качественные, проверенные «голубые фишки» — лидеры своих отраслей, с устойчивым бизнесом, отсутствием долгов и понятной историей.

Мой список для старта: 10 компаний на 100 000 рублей

Проанализировав текущую ситуацию, я выделил 10 акций и распределил их по секторам — так видна диверсификация:

Финансы: Сбер, Московская биржа

Нефтегаз: Лукойл, Транснефть

Металлы: Северсталь, Полюс

Хим-сектор: Фосагро

Энергетика: Ленэнерго, Россети ЦП

Потребительский: ИКС5

Это крупные, прибыльные компании. Практически все — лидеры в своих нишах. И, самое главное, все они платят дивиденды, причем у многих доходность — двузначная. Такой набор даст и стабильный денежный поток (который можно реинвестировать), и потенциал роста. Что важно, большинство перечисленных компаний ориентированы на внутренний рынок, это делает их более устойчивыми перед санкциями и ограничениями.

Тест портфеля на истории

Я не стал бы просто предлагать вам список, не проверив его на истории. Усреднив доли компаний (выделил по 10% от капитала на каждую из 10 акций) в условном портфеле на 100 000р, я протестировал его динамику за последние 5 лет (декабрь 2020 - январь 2026) и сравнил с динамикой нашего рынка (с индексом MCFTR, который учитывает дивиденды).

Результат обнадеживает: такой портфель в среднем обогнал бы рынок примерно на 150% за 5 лет. За этот период дивидендный поток составил бы более 85 000 рублей, а значит, вложенные инвестиции в 100 000р за 5 лет почти окупились бы только за счёт одних дивидендов! Это как раз та самая работа сложного процента и реинвестирования.

Заключение

Такой портфель я считаю отличным фундаментом для начала. Прямо сейчас у большинства из этих компаний есть либо текущий позитив, либо хорошая перспектива. Сам портфель хорошо диверсифицирован, так как имеет бумаги из разных секторов и он может дать как рост, так и пассивный доход. Чтобы собрать данный портфель с учётом лотности, требуется минимум 55 000р.

Надеюсь, этот практический разбор был вам полезен!

Подписывайтесь на мой Telegram-канал! Там ещё больше свежего и полезного контента без воды. Жду вас!

Минфин провёл аукцион ОФЗ, предложив инвесторам два выпуска. При его проведении индекс RGBI находился ниже 117 пунктов, с учётом инфляционных данных и переговорного трека индекс подрос — 116,71 пункта:

🔔 По данным Росстата, за период с 20 по 26 января ИПЦ составил 0,19% (прошлые недели — 0,45%, 1,26%), с начала месяца 1,91%, с начала года — 1,91% (годовая — 6,43%). Темпы января продолжают находиться на высоком уровне (эффект от повышения НДС, тарифов РЖД), но они замедлились относительно прошлой недели: подорожание цен на бензин замедлилось, дефляция в технике (спасибо крепкому ₽), однако рост цен на плодоовощную корзину продолжился. При таких темпах января мы выйдем на 2% по месяцу — это более 20% saar (месячная инфляция без сезонных факторов, умноженная на 12), то есть за один месяц план ЦБ будет выполнен наполовину (ожидают 4-5% по году, но не забываем, что в октябре будет сверх повышение ЖКХ), проблема ещё в том, что в месячном пересчёте будет учтён рост ЖКХ на 1,7%.

🔔 В 2026 г. Минфин планирует разместить в ОФЗ 6,5₽ трлн (в иностранной валюте в объёме, эквивалентном не более 1$ млрд, проинфляционный фактор). Такая сумма выглядит довольно оптимистично на фоне курса $ и цены Urals (в 2025 г. разместили более 8₽ трлн). Дефицит федерального бюджета по итогам 2025 г. составил 5,645₽ трлн или 2,6% ВВП (дефицит составил 1,369₽ трлн в декабре), в 2026 г. дефицит планируется в 3,786₽ трлн (1,6% ВВП), слишком обнадеживающе. Проблема вырисовывается и в пополнении бюджета — НГД доходы просели из-за курса ₽ и цены Urals, к 27 января потрачено 2,7₽ трлн, при доходах в 500₽ млрд.

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Согласно статистике ЦБ, в ноябре основными покупателями ОФЗ на вторичном рынке стали НФО — 40,3₽ млрд (октябрь — 47,3₽ млрд), физические лица продолжили снижать свой аппетит на покупки — 20,6₽ млрд (октябрь — 21,1₽ млрд). Крупнейшими продавцами стали вновь СЗКО — 89,4₽ млрд (в октябре — 68₽ млрд). На первичном рынке крупнейшими покупателями 2 месяц подряд стали СЗКО выкупив 61% всех выпусков (в основном покупки флоатеров). В ноябре участники активизировались на вторичном биржевом рынке ОФЗ, среднедневной объём торгов ОФЗ повысился по сравнению с октябрём с 38,8₽ млрд до 44,2₽ млрд.

✔️ Доходность большинства выпусков осталась на уровне 14,7% (ОФЗ 26238 торгуется по 58,52% от номинала с доходностью 14,07%, вот вам и "безрисковый" актив). Если рассматривать данные ЦБ о средней max ставке по вкладам физ. лиц до 1 года в топ-10 банках, то во II декаде января она составила 14,877% снизившись (годичные ОФЗ дают доходность выше 14,5%). То есть, банки и рынок ОФЗ прайсят дальнейшее снижение ставки.

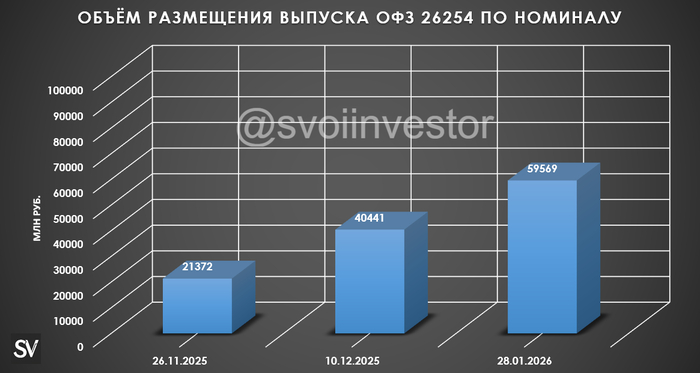

А теперь к самому выпуску:

▪️ Классика ОФЗ — 26254 (погашение в 2040 г.) ▪️ Классика ОФЗ — 26235 (погашение в 2031 г.)

Спрос в 26254 составил 77,6₽ млрд, выручка — 56,2₽ млрд (средневзвешенная цена — 90,76%, доходность — 15,06%). Спрос в 26235 составил 46,2₽ млрд, выручка — 13,6₽ млрд (средневзвешенная цена — 70%, доходность — 14,89%). Минфин заработал за этот аукцион 69,8₽ млрд (в прошлый — 44,9₽ млрд). Министерство планирует разместить ОФЗ в I кв. 2026 г. на 1,2₽ трлн (разместили 148,1₽ млрд, осталось 8 недель, с такой динамикой цели не добиться).

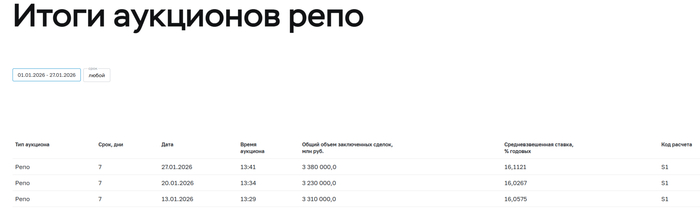

📌 При таких тратах дефицит бюджета необходимо чем-то восполнять, ставка пала на ОФЗ, но сможет ли рынок переварить займ в 9-10 трлн, если НГД просядут (₽ крепок, цена Urals на низких уровнях из-за наращивания добычи ОПЕК и санкций, НГД за 2026 г. запланированы на уровне 8,9₽ трлн, но бюджет может недополучить +3₽ трлн с сегодняшними вводными). Также очередной недельный аукцион РЕПО показал, что ликвидности банкам не хватает (в январе банки привлекли 9,920₽ трлн, отдали 6,540₽ трлн, на последнем аукционе спрос составил 4,699₽ трлн, но выдали только 3,380₽ трлн).

Вот и первый месяц года заканчивается, акции потихоньку растут, но одним ростом сыт не будешь, нужно и докупать. Так что я снова закупился! Посмотрел, как идут успехи у портфеля в целом и целевых значений всех акций в отдельности. Размер портфеля составляет 3,199 млн рублей.

Акции занимают 35,8% от всего портфеля (актуальный отчет будет 1 февраля, не пропустите). Если взять только биржевой (без депозитов), это 42%. Целевая доля акций в биржевом портфеле 40%, реальная заметно выросла. 🧮 Учёт веду в специальном сервисе, куда агрегируются все счета.

🛍 Изменения в портфеле акций во второй половине января такие:

Потратил на акции около 42 тысяч рублей, как и в первой половине января. Про все покупки второй половины января писал в отдельном посте.

По плану у меня была покупка трёх акций: X5, Т-Банк и ФосАгро. Выбор обусловлен изменением целевых долей акций в рамках обновлённой стратегии. Эта троица переместилась из третьей корзины во вторую.

В зелёной зоне Яндекс, Новатэк, НЛМК, Северсталь, Магнит, ГПН и Интер РАО. В красной — Лукойл, Роснефть, ФосАгро, Т и иксы. Остальные жёлтенькие.

Акции в портфеле движутся разнонаправленно, так что доли меняются, теперь вот Лукойл ещё активно отстаёт.

🟢 выше целевой доли

🟡 ниже целевой доли, дельта < 0,5%

🔴 ниже целевой доли, дельта > 0,5%

Главные кандидаты на покупку в феврале: снова X5, Т-Банк и ФосАгро, как вариант, ещё Лукойл.

Сейчас волатильность может быть повышенной, так что посмотрю, что будет по факту, может быть, что-то другое нужно будет взять. В любом случае, каждая новая акция — это потенциальное увеличение пассивного дохода, в том числе с дивидендов, в будущем, так что продолжаем.

Целевые доли

40% биржевого портфеля в акциях

Лукойл, Яндекс, Совкомбанк, Роснефть и Сбер — по 10% портфеля акций (по 4% от биржевого портфеля).

ФосАгро, Т-Банк, Икс 5, Татнефть и Новатэк — по 5% портфеля акций (по 2% от биржевого портфеля).

Северсталь, Магнит, Газпром нефть, НЛМК, Интер РАО — по 3% портфеля акций (по 1,2% от биржевого портфеля).

Остальные акции суммарно на 10% портфеля акций (4% от биржевого портфеля).

Остальные 60% биржевого портфеля

Облигации — 40% в биржевом портфеле

Недвижимость — 20% в биржевом портфеле

💬 Как ваши акции себя чувствуют? Какие акции покупаете активнее всего, а какие мечтаете продать?

Понравился пост? Поддержите 👍 лайком и комментарием — это лучшая поддержка и мотивация!

🔥 Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.

Цель проста как мир: получать деньги ничего не делая. Это, конечно, упрощение, но именно этого я добиваюсь. Для этого я использую свои знания в программировании чтобы создать систему, которая будет торговать на бирже и приносить стабильный доход.

Параллельно в своем цикле статей я делюсь с вами, что я уже изучил и что получилось реализовать. Для обучения я активно использую https://grok.com/, он же помогает мне редактировать статью перед публикацией.

Ранее мы уже настроили API T-Банка и научились работать с портфелем и ордерами, вывели базовые данные о инструментах. Теперь добавим визуализацию — свечи и индикаторы.

График цены

После того как я опубликовал предыдущую часть и взялся за работу над этой, я ощутил нехватку функционала на своем сайте и решил сначала заняться недоработками.

Конечно, изменение цены можно отобразить с помощью простого графика в виде линии с координатами времени и цены, но в инвестировании такой график редко где используется, я бы даже сказал, “почти никогда”.

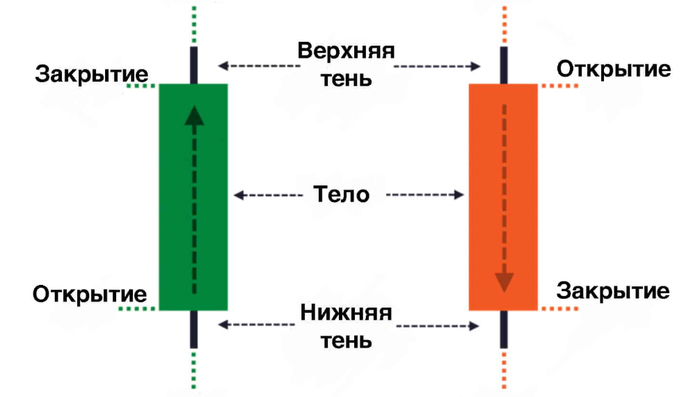

Вместо него используются японские свечи - это простой и понятный способ отображения, что происходило с ценой за выбранный промежуток времени.

В таком графике вместо точек и линии используются, так называемые свечи, которые представляют собой прямоугольники с полосками сверху и снизу. Для графика задается интервал времени для которого он считается (минуты, часы, дни) и для каждого такого интервала времени на графике будет соответствовать одна свеча.

Прямоугольник - это тело свечи, где верхняя и нижняя грани показывают цены открытия и закрытия в указанный интервал. В зависимости от того, что выше (цена открытия или закрытия) меняется цвет свечи. Обычно используют зеленый (или белый), если цена закрытия выше цены открытия и красный (или черный), если наоборот. Всё как обычно просто: зеленый - это рост, красный - падение.

Также, сверху и снизу прямоугольника есть полоски - тень свечи. Они отвечают за отображение разброса цен в выбранный интервал времени. То есть цены открытия и закрытия могут не сильно отличаться друг от друга, но торги могли проходить в гораздо большем диапазоне.

Для отображения у себя я не стал изобретать велосипед и взял первую попавшуюся под руку готовую библиотеку для построения подобных графиков https://www.npmjs.com/package/lightweight-charts . Но пришлось ее немного допилить, так как изначально она не могла показывать детали по каждой свече. Куда ж без костылей? 😅

Получилось неплохо для начала.

Отображение свечей на деталях инструмента

Я добавил отображение основных параметров свечи при наведении на нее - дата, цена открытия и закрытия, минимум и максимум. Но не остановился на этом и добавил объёмы торгов общие и отдельно на покупку и продажу.

Кстати, иногда объёмы продаж делают дополнительным графиком под свечами для большей информативности, но мне это пока что не нужно, поэтому достаточно данных внутри тултипа.

На этом завершаются наши подготовительные работы и, наконец, пора взяться за …

Индикаторы📈

Ожидали увидеть тут главу про сигналы? Я даже начал именно так писать, но до сигналов нужно рассмотреть сначала индикаторы и, так вышло, что сигналы вообще не вместились 😅.

Индикаторы - формула (или набор формул), которая преобразует цену, объём или другие рыночные данные в линию, гистограмму, точки или область на графике.

В этой статье я обещал рассказать про скользящие средние, с них и начнем.

Простая скользящая средняя (Simple Moving Average, SMA)

Волей случая я начал знакомство именно с этой версией. И даже думал, что именно эта реализация является единственным вариантом скользящих средних. Но на деле оказалось, что скользящие средние это большой класс индикаторов, которые можно считать по разным формулам.

Простой скользящей средней называют просто среднее арифметическое цен закрытия за последние N свечей. Берём, например, 20 последних дней(минут, часов и т.д.), складываем цены закрытия и делим на 20 — получаем значение SMA-20 на сегодня. Завтра добавляем новую цену, убираем самую старую — и линия «скользит» дальше. Отсюда и название — скользящая.

Также стоит уточнить, что интервалы для свечей могут быть разные: более короткий интервал - более короткий горизонт планирования. Можно брать дни, недели, а можно минуты, соответственно после покупки нужно будет держать инструмент недели-месяцы или продать его в течение дня.

Какие преимущества и недостатки индикаторов обсудим в конце главы.

Экспоненциальная скользящая средняя (Exponential Moving Average, EMA)

Если простая скользящая средняя (SMA) одинаково смотрит на все последние N дней, то в экспоненциальной скользящей средней EMA последние цены имеют гораздо больший вес, а чем старше цена — тем меньше она влияет на текущее значение.

Получается, что EMA реагирует на изменения цены быстрее и резче, чем SMA с тем же периодом.

Расчет EMA сложнее SMA.

Первое значение берется как SMA за тот же период, дальнейшие считаются по формуле

EMA = (close*k)+(EMA_пред * (1-k))

где k = 2/(period + 1)

И вот тут мы дошли до состояния, что можно получить просто используя Т-Инвестиции. В прошлом, когда я пробовал вручную торговать на бирже (лет 5 назад), этого не было. Сейчас графики SMA и EMA можно посмотреть для любого инструмента в деталях. Поэтому, чтобы не грустить из-за этого, добавим еще несколько индикаторов.

Взвешенная скользящая средняя (Weighted Moving Average, WMA)

Изначально не хотел делать этот индикатор, но он нужен для расчета следующего индикатора, поэтому “а почему бы и нет?”, лишним не будет.

По сути, это альтернатива EMA, где вес последних цен выше, чем у старых, но расчет немного иной. WMA медленнее реагирует, чем EMA, но быстрее SMA.

Знаменатель — это сумма весов. Также есть формула для расчета первых n натуральных чисел, которой мы воспользуемся для упрощения (1 + 2 + ... + n) =n(n+1)/2

Для оптимизации использовалось скользящее окно, с помощью которого удалось избавиться от внутреннего цикла.

Если говорить о плюсах и минусах, то можно сказать, что WMA - это что-то среднее между SMA и EMA, но, всё-таки, ближе к EMA.

(Экспоненциальная) Скользящая средняя Халла ((Exponential) Hull Moving Average, HMA/EHMA)

Этот индикатор один из самых быстрых и одновременно самых гладких скользящих средних.

Её придумал Алан Халл в 2005 году специально для того, чтобы максимально уменьшить запаздывание и при этом оставить линию достаточно гладкой (меньше ложных разворотов).

Изначальная логика строится на данных WMA и называется скользящей средней Халла (HMA), но есть экспоненциальная модификация (EHMA), когда в качестве основы используется EMA, сохранив всю остальную часть логики.

Формула очень сложная для расчета вручную, но компьютер пусть трудится.

HMA = WMA( 2 × WMA(n/2) − WMA(n) , √n )

Шаг 1. WMA(n/2) - считаем WMA с половинным периодом

Шаг 2. WMA(n) - считаем WMA с полным периодом

Шаг 3. RawHMA = 2 × WMA(n/2) − WMA(n)

Шаг 4. HMA - считаем WMA с периодом √n, где на входе вместо свечей даем RawHMA.

Соответственно, для EHMA меняем WMA на EMA.

При этом для округления периода n/2 берется округление вниз, а для √n - обычное математическое.

Писать повторно WMA внутри HMA, конечно же, мы не будем и вызовем готовую функцию, созданную чуть ранее. Также, подстроим формат rawHma к формату свечей, чтобы можно было вызвать функцию WMA.

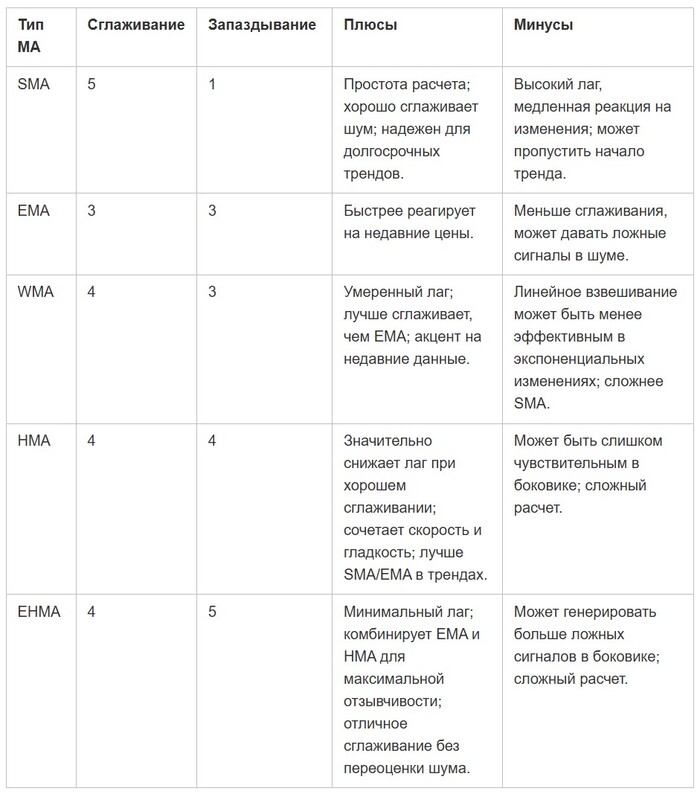

Сравнение скользящих средних🔍

Все рассмотренные скользящие средние смотрят за направлением тренда и реагируют на изменение этого тренда. Но результат отличается по скорости реакции и наличию шумов.

Теперь сравнительная таблица. Оценки по 5-балльной шкале: для сглаживания — 5 означает высокое сглаживание (меньше шума), для запаздывания — 5 означает низкий лаг (быстрая реакция).

Сравнительная таблица

Промежуточный результат✅

Графики в деталях инструмента

На детали инструмента был добавлен важнейший график - японские свечи, с возможностью выбора временного интервала, и возможность отобразить графики SMA, EMA, WMA, HMA, EHMA с периодами 9, 20, 50, 200.

Эти графики уже могут быть полезными для опытного инвестора и они уже дают больше информации по скользящим средним, чем то что доступно в Т-Инвестициях.

Краткосрочные планы

Январь выдался на удивление продуктивным, надеюсь сохранить результативность и за месяц написать и выпустить следующую статью.

В следующей статье я хочу начать работу над сигналами, наконец-то, и рассмотреть пересечение скользящих средних, возврат к среднему, RSI - то, что должно быть в этой статье. Если есть более интересная тема - предлагайте в комментариях, возможно, планы будут скорректированы. Может стоит еще добавить индикаторов?

UPD:

В Telegram будет чуть больше живой инфы, фейлов и обновлений — и всё это раньше, чем выйдет большая статья. Подписывайся, если хочешь видеть процесс в реальном времени 😅