Мои покупки дивидендных акций на фондовом рынке РФ

5 постов

Рынок падает с марта 2026! На днях мы обновили минимумы не только 2025г, но и 2024-го и всех последних 8 лет. Это уже 15-я неделя падения подряд.

Мой портфель летит вниз вместе с рынком и теряет за 3 месяца -616 000р (скрин из сервиса учёта инвестиций прилагаю):

Давайте разберемся, что происходит и, главное, что с этим делать. Потому что просто сидеть и смотреть, как тают наши портфели — не лучший метод.

Чтобы не пропустить новые посты, подписывайтесь на мой канал в MAX или Телеграм. Там много другого полезного контента.

В понедельник, 22 июня, рынок рухнул на 4,23% за день.

Это не просто коррекция, а четвертое по силе дневное падение в истории нашего рынка:

24.02.2022 -33,3% (начало СВО)

06.10.2008 -19,1% (мировой финансовый кризис)

28.10.1997 -19,03% (дефолт, 90-е)

22.06.2026 -4,23% (просто куча проблем)

Фактически, рынок получил «двойной удар».

Первый — это итоги заседания ЦБ в пятницу.

Все ждали снижения ключевой ставки на 0,5%, а получили только 0,25%. ЦБ дал очень жесткий сигнал: инфляция не побеждена и на следующем заседании ставку могут поставить на паузу или даже повысить. Получается, дешевых денег в ближайшее время не будет и бизнес продолжит задыхаться от высокой ставки.

Второй момент — геополитика и удары по НПЗ.

ВСУ бомбят уже не только приграничье, но и Москву. А вчера глава Евросовета Кошта прямо заявил: «Никаких переговоров, только давление на РФ и оружие для Украины».

Из-за атак БПЛА пострадали восемь из десяти крупнейших НПЗ в РФ. Производство бензина сократилось на 25% (производим 85 тыс. тонн, а нужно минимум 110 тыс. тонн в сутки!). В 53 регионах ввели ограничения на продажу топлива.

Для роста нужны драйверы! Я могу выделить как минимум 4:

1. Геополитика

Самый мощный драйвер, но тут пока глухо, переговоры заморожены.

2. Ставка ЦБ

Бюджет за пять месяцев 2026г уже улетел в минус на 6 трлн р — это почти вдвое больше, чем планировали на весь год! Денег нет, реальная инфляция не снижается, ставка останется высокой еще долго.

3. Технический уровень

Отметка 2000 пунктов по индексу - это очень сильное дно. Даже в самый разгар СВО осенью 2022-го отсюда был мощный отскок. Но! В этот раз полноценной смены тренда может не быть, если не решится вопрос с первыми двумя пунктами.

4. Сезонность

Наш рынок любит переворачиваться именно осенью. Если мы посмотрим на смену тренда после трёх крупнейших кризисов в истории РФ (2008 - мировой финансовый кризис, 2020 - пандемия и 2022 - СВО), то увидим эту закономерность:

Но, к сожалению, пока ни один из этих драйверов не работает и ни о каком полноценном росте рынка говорить не приходиться.

Инвесторы не верят в скорое улучшение. Многие уходят в защиту — в депозиты, облигации и фонды ликвидности, где по-прежнему можно получить двузначную доходность почти без риска.

Но тут кто то скажет: "А как же: покупай, когда льётся кровь?".

Покупки акций сейчас выглядят как ловля падающего ножа. Да, рынок сильно перепродан. Но полноценная смена тренда без позитивных драйверов невозможна! А ситуация в экономике и геополитике очень сложная и каких то сдвигов в ближайшие месяцы не просматривается. Наоборот, ситуация ухудшается.

Мой прогноз: Если не будет улучшения по геополитики и ставки ЦБ, то я жду либо прихода индекса к отметке 2000, либо наступления осеннего периода. Только там я буду покупать акции.

Мой фильтр жесткий: низкий долг, стабильная выручка и статус «дивидендного аристократа».

Банки (Сбер, Дом.РФ) – прибыль бьет рекорды даже при проблемах в экономике.

Электроэнергетика (Ленэнерго, Россети ЦП) – бизнес защищён от инфляции: тарифы индексируются, спрос растёт, денежный поток предсказуем, дивиденды двузначные.

Инфраструктурные монополии и лидеры секторов (Транснефть, Мосбиржа, ИКС5, МТС) - бизнес прочный, прибыль есть, дивиденды стабильны и щедры.

А вот экспортеров и сырьевиков я бы пока не брал. Санкции, дорогой рубль, дешевеющая нефть и высокая ставка ЦБ бьют по ним сильно и не дают расти.

15 недель падения — это уже не обычная просадка, а настоящий обвал. В такие моменты важно не заработать, а просто сохранить капитал и не поддаться панике.

Поэтому моя стратегия: уйти в «тихую гавань» (облигации и фонды ликвидности) с гарантированной доходностью. Далее жду сигналов: геополитика или ставка ЦБ. Если их нет — ориентир на осень или индекс 2000 пунктов. Возможно, именно там нас ждет разворот.

А вы как планируете пережить эту ситуацию? Делитесь в комментариях!

Сервис, где я веду учёт своего портфеля!

25 июня жду деньги на работе. Да, ситуация на рынке сложная, вкладывать в него деньги психологически тяжело. Но я всё же продолжу свой инвестиционный марафон, который длится уже более 6 лет, и направлю часть доходов на инвестиции!

В этой статье расскажу, во что планирую вложить очередную зарплату и объясню свой выбор. Ну и как обычно честно покажу свой портфель — как он выглядит на фоне падения нашего рынка, которое длится рекордные 15 недель подряд!

Чтобы не пропустить новые посты, подписывайтесь на мой канал в MAX или Телеграм. Там много другого полезного контента.

Все данные на скрине из сервиса, где веду учёт своих инвестиций:

Я решил сейчас полностью сместить фокус с дивидендных акций на облигации. Я не переобулся, как некоторые скажут, я объясню своё решение!

Сейчас рынок падает. Впереди июль, а это самый высокодивидендный месяц в году! Например, в июле мой портфель принесёт мне сразу 220 000 ₽ дивидендов:

И это хорошо, но есть проблема — рынок в июле может уйти ещё глубже. Потому что в этом месяце нас ждут двузначные выплаты от голубых фишек (СБЕР, Транснефть и т.д.), которые занимают наибольшие доли в индексе Мосбиржи. Соответственно, выплатив дивиденды, их акции рухнут на дивгэпе и утянут за собой весь рынок. Поэтому покупать акции я пока смысла не вижу.

Облигации! На днях ЦБ снизил ставку всего на 0,25% и у нас всё ещё есть возможность набрать бумаг с фиксированными высокими ежемесячными купонами по адекватной цене.

ОФЗ я не хочу покупать, я за краткосрочные инструменты с максимально частыми выплатами! Потому что ситуация в экономике, стране, да и в мире нестабильная. Мне нужны гарантированные деньги здесь и сейчас как можно быстрее, а не туманные ожидания каких-то прибылей через года.

Я сел, проанализировал наш рынок и отобрал облигации, соответствующие этим критериям:

Тип: простая облигация с фиксированным купоном

Оферта/амортизация: нет

Срок до погашения: около 3 лет

Доходность: не менее 15% (выше ставки ЦБ и инфляции).

Купоны: фиксированные, ежемесячные

Цена: близко к номиналу

Кредитный рейтинг: от А и выше (никаких мусорных бумаг).

И вот какие бумаги я нашёл (все — с хорошей ликвидностью):

RU000A10EYV6 (ПГК 003Р-04)

Срок: ~3,2 года

Доходность: эффективная к погашению ~16,2%

Купон: 15,4% годовых, ежемесячно

Цена: ~100,7% от номинала

Рейтинг: AA

RU000A10F7V9 (Полипласт АО П02-БО-16)

Срок: ~3 года

Доходность: ~18,2% (лучшая в моем списке)

Купон: 17,45% годовых, ежемесячно

Цена: ~101,4% от номинала

Рейтинг: A

RU000A10EKZ6 (R-Vision 3)

Срок: ~2,7 года

Доходность: ~15,2%

Купон: 15,25% годовых, ежемесячно

Цена: ~102,3% от номинала

Рейтинг: A

RU000A10ES32 (ОДК 001Р-01)

Срок: ~2,8 года

Доходность: ~17,6%

Купон: 17% годовых, ежемесячно

Цена: ~101,6% от номинала

Рейтинг: A

Эти 4 выпуска я планирую добавить в свой портфель 25 июня. Инвестировать зарплату в такие облигации сейчас — это как положить деньги в банк под 15-18%, но с ежемесячной капитализацией и возможностью вывести средства в любой момент без потери процентов.

К покупкам акций я планирую вернуться не раньше осени. Исторический анализ рынка говорит, что осень — это время потенциального разворота.

Например, за последние 10 лет индекс МосБиржи в октябре показывал положительную динамику в 7 случаях из 10, а средняя доходность за два осенних месяца (октябрь-ноябрь) достигала +4,2%. Так что пауза сейчас — это разумная тактика с учётом всех фактов и реалий!

А вы сейчас что покупаете? Делитесь в комментариях, мне интересно ваше мнение.

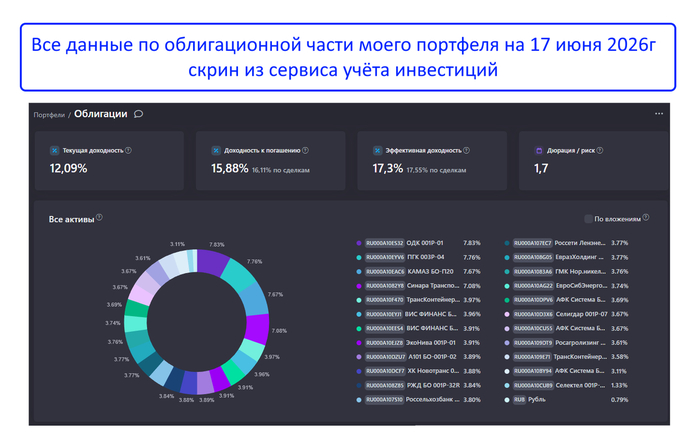

Последние несколько месяцев я активно наращиваю долю облигаций в своём портфеле. Сейчас у меня 23 бумаги от разных эмитентов и в них вложено почти 800тр, но по сравнению в акциями, в которых у меня около 5 млн р, это мало (скрин моего портфеля облигацийсервиса учёта инвестиций):

На свою очередную закупку я отобрал три облигации, которые планирую добавить в портфель. Они кажутся мне интересными по соотношению доходность — надежность

Есть как с фиксированным купоном, так и флоатеры.

1. Полипласт БО-16 (RU000A10F7V9)

Купон: Фиксированный 17,45% (выплаты ежемесячно)

Доходность: 18,2%

Цена: 101,4

Погашение: 09.05.2029

Рейтинг: A (АКРА) / A (НКР)

Эта бумага — хороший фикс. Полипласт уверенно чувствует себя в нише химической продукции, активно занимается размещениями и диверсифицирует долг. Компания прибыльная, а бизнес — довольно прозрачный. Это системообразующее предприятие РФ, выпускает химию для строительства, металлургии, нефтехимии и других отраслей, поставляет в 80+ стран.

Ключевые показатели за 2025г: Выручка +70%, а чистая прибыль +41%!

Но есть нюанс: компания сильная зависимость от постоянного рефинансирования и тратится на масштабную инвестпрограмму. Однако, её пик капзатрат уже позади и долговая нагрузка может начать снижаться. К тому же ставка ЦБ идёт вниз, всё это облегчит компании обслуживание долгов.

✅ Вердикт: Хороший вариант для инвестора, который верит в прочность компании и хочет зафиксировать двузначный купон до 2029г.

2. Ozon 1Р2 (RU000A10EXZ9)

Купон: Плавающий (КС + 200 б.п.), выплаты ежемесячно

Доходность: 15,6%

Цена: 101,3

Погашение: 10.10.2028

Рейтинг: A (Эксперт РА) / A (НКР)

Доступ: только для квалифицированных инвесторов!

Этот флоатер даст хороший доход (+2% КС!), даже если ставка ЦБ снизится.

Финансовое состояние Ozon заметно устойчивее, чем у многих других эмитентов с рейтингом A. Огромный масштаб бизнеса, узнаваемый бренд, растущая аудитория.

Минус: Только для квалифицированных инвесторов, что сужает круг покупателей и снижает ликвидность.

✅ Вердикт: Если вы квалифицированный инвестор (как и я), выпуск Ozon 1Р2 заслуживает внимания.

3. Атомэнергопром 001Р-11 (RU000A10EJQ7)

Купон: Фиксированный 14,7% (выплаты ежеквартально)

Доходность: 14,6%

Цена: 102,3

Погашение: 07.12.2029

Рейтинг: AAA (АКРА)

Это самый безопасный вариант из тройки. По сути, бумага близка по надежности к ОФЗ, но дает доходность выше на 1–1,5%. А рейтинг AAA говорит о минимальном кредитном риске.

Да, 14,6% выглядят скромнее, чем у двух предыдущих бумаг, но здесь и надёжность в разы выше. Ежеквартальные выплаты чуть менее удобны, чем ежемесячные, но для стратегии «купил и забыл» это не принципиально.

✅ Вердикт: Идеальный выбор, если вы хотите, как и я, заменить ОФЗ в портфеле более доходной бумагой без существенного увеличения риска.

На предстоящем заседании ЦБ 19 июня рынок уже закладывает снижение ключевой ставки. В таких условиях облигации с фиксированным купоном выглядят особенно привлекательно, но и флоатеры с премией «ключ + 2%» меня полностью устраивают по уровню доходности.

Доля облигаций в моём портфеле пока заметно уступает акциям (800 тр против 5 млн р). Тем не менее, они уже приносят стабильный пассивный доход — в среднем около 8 700 р в месяц:

С каждой новой покупкой облигаций этот денежный поток растёт, поэтому моя цель — довести их объём как минимум до 2 млн р. Три выпуска, которые перечислены в статье, станут очередными кирпичиками в облигационной части моего портфеля.

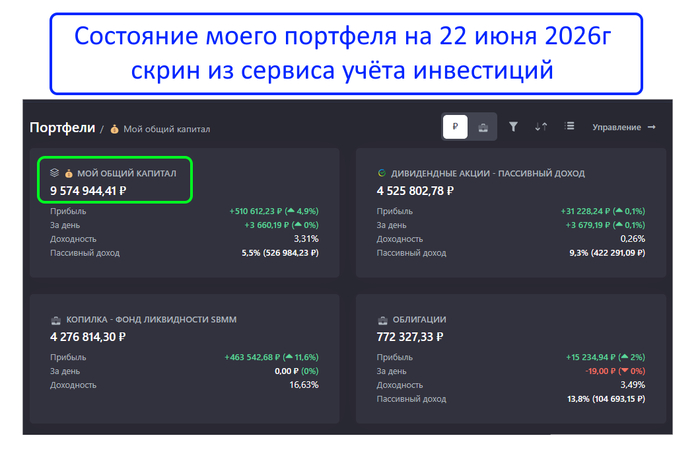

Более 6 лет я собираю капитал на фондовом рынке. Акции, облигации, фонды ликвидности — классика, которая приносит дивиденды, купоны и проценты. Сейчас мой портфель почти достиг 10 млн рублей:

Но последнее время хочется чего-то более осязаемого, чем все эти цифры в приложении. Конкретно недвижимости!

Проблема: квартира в моём городе стоит около 10 млн — это практически весь мой портфель. Продавать портфель ради квартиры я не готов. Мне нужно добавить, а не заменить активы.

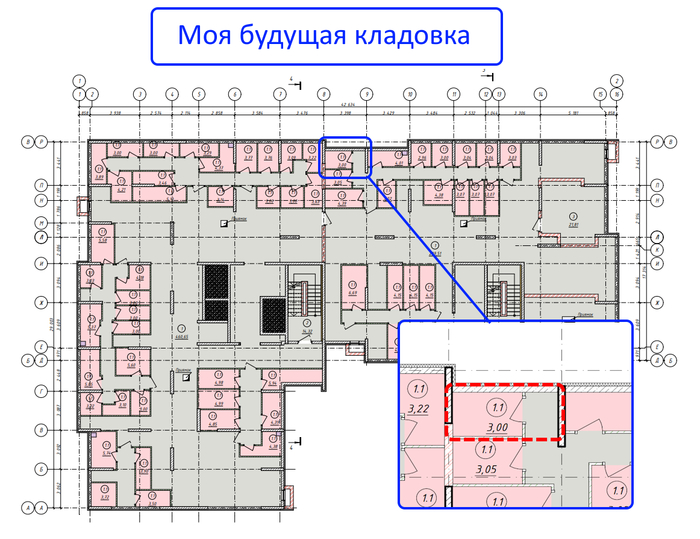

И тут у меня появился вариант недвижимости с низким входом - кладовка!

Да, та самая, над которой смеются на Ютубе. Помните ролик, где один блогер стебёт другого за «инвестиции в кладовки»:

Ну так вот, я решил купить кладовку! Рассказываю зачем, где и по чём!

В 2025г я взял ипотеку в новостройке. Дом — комфорт-класс, стройка идёт полным ходом. За 8 месяцев здание выросло из котлована в полноценную коробку из 12 этажей:

На днях застройщик прислал мне сообщение с предложением купить кладовку в этом же доме. Я подумал, а почему бы и нет! И забронировал кладовку в 3 кв. м:

Я прикинул три сценария:

Сдать жильцам дома. Например, для хранения автомобильных шин. Небольшой пассивный доход с кладовки вполне реальный. Ставки аренды сейчас — от 1500 до 3000 ₽/мес.

Перепродать после сдачи дома. В новостройках цены на кладовки после заселения часто растут на 30–50%.

Пользоваться самому. Моя квартира на последнем этаже. Я люблю кататься на велике. Таскать его каждый раз в лифте наверх не особо хочется.

Даже если не выйдет с арендой или перепродажей, кладовка, как недвижимость, со временем будет дорожать вместе со стоимостью квартиры.

В моём доме (Подмосковье, центр города) цена квадратного метра кладовки — 146 250 ₽.

Умножаем на 3 метра: 438 750 ₽ (округлим до 440 тыс.)

Это не 10 млн за квартиру. Это меньше 5% моего портфеля. Я могу купить кладовку без продажи акций и облигаций — просто за счёт накоплений или части фонда ликвидности.

Итак, 440тр я планирую потратить на кладовку. Для рынка недвижимости это вообще не деньги. Для фондового рынка — обычная позиция в паре-тройке дивидендных акций.

Через год посмотрим, насколько это было правильно. Если нет — продам кладовку соседу. Если да — возможно, куплю вторую. А пока что — сделка оформляется.

Что вы думаете по поводу таких инвестиций? Делитесь в комментариях!

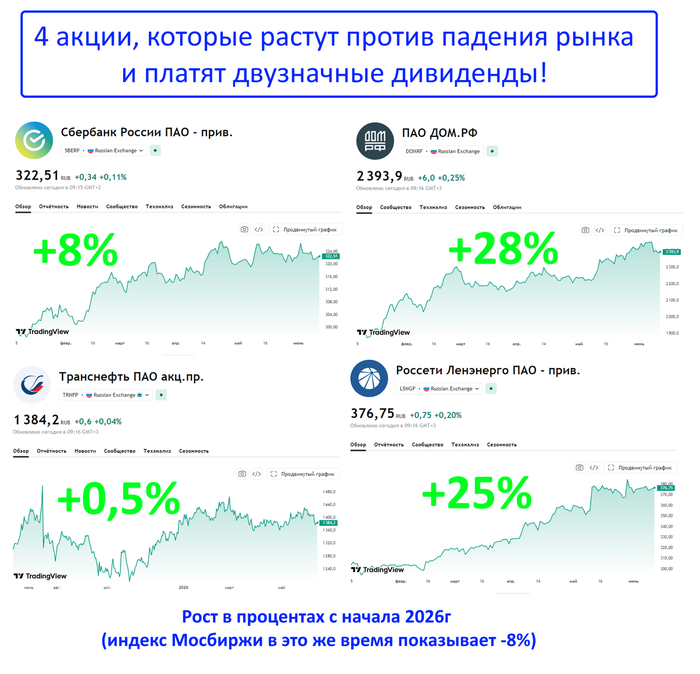

Наш рынок снижается 14 недель подряд (-8% с начала 2026г):

Кажется, что среди акций не найти бумаг, показывающих рост. Но это не так! И в этой статье я покажу вам 4 реально крутые акции, которые демонстрируют уверенный рост вопреки падающему рынку. Но это еще не всё - они так же платят щедрые двузначные дивиденды и выплаты у всех 4х бумаг назначены на лето 2026г!

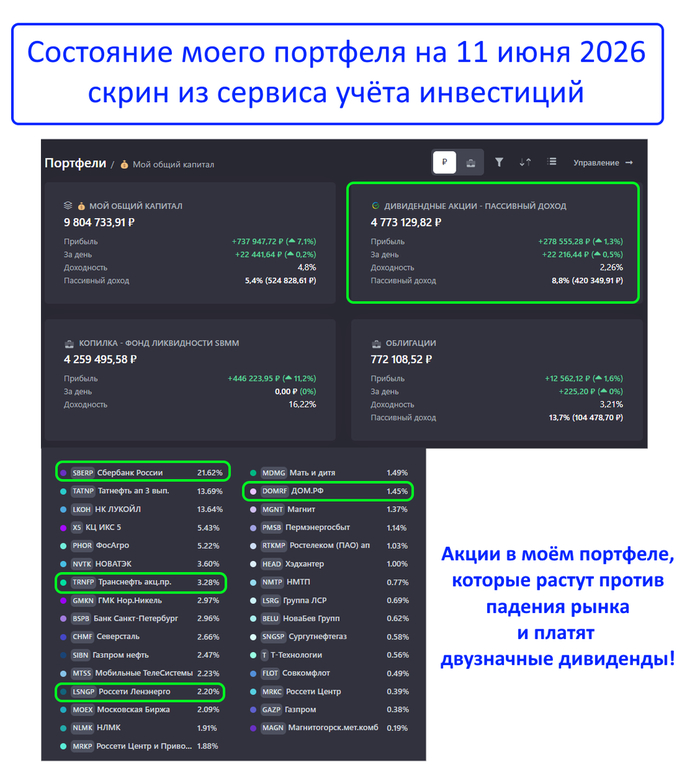

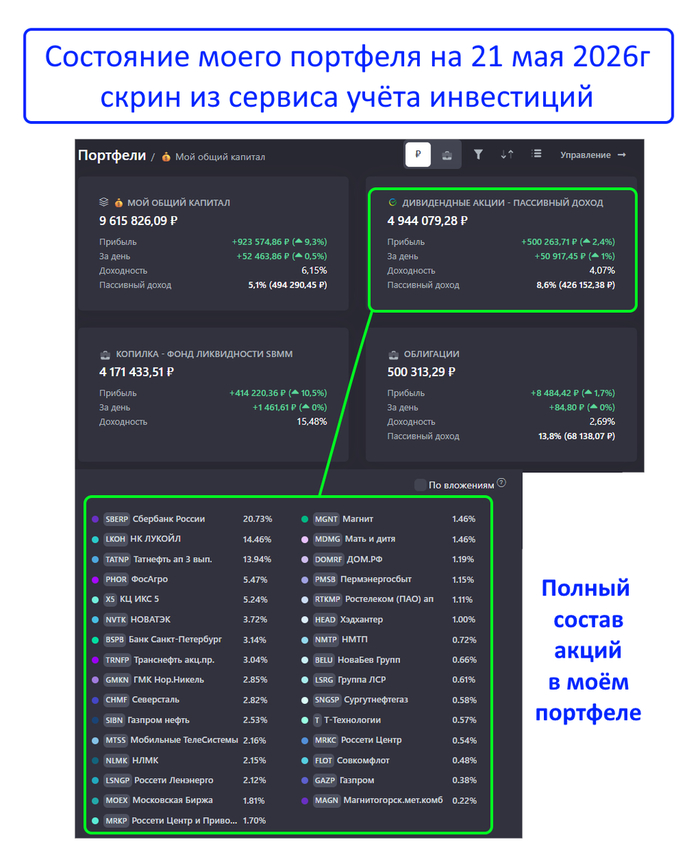

1) Сбер (преф)

Бумаги крупнейшего банка страны стабильно торгуются вблизи годовых максимумов, периодически обновляя их. С начала 2026г они прибавили около +8%.

На чём растёт?

Главный драйвер — это прибыльный отчёт. За май 2026г чистая прибыль банка выросла на 20,5% по сравнению с прошлым годом. Процентные доходы увеличились на треть. Рентабельность капитала составила 22,2% — показатель, о котором другие эмитенты могут только мечтать.

Дополнительным бонусом для инвесторов является высокая дивидендная доходность — в районе 11,5%.

2) ДОМ.РФ

Акции ДОМ.РФ сейчас находятся в фазе уверенного восходящего тренда +28% с начала года!

На чём растёт?

У банка высокое качество кредитного портфеля (доля просрочки по ипотеке около 1%) и стабильный рост чистой прибыли на 35-39% в год.

Дивидендная доходность превышает 10%.

3) Транснефть

Акции Транснефти обладают репутацией одной из самых надежных дивидендных бумаг на рынке. Особого роста они не показывает (+0.5% с начала года, напомню, против -8% у рынка), но у них есть другой плюс - это защитные свойства + двузначные дивиденды, одни из самых высоких на рынке.

На чём растёт?

Инвесторы ценят монополию за стабильные финансовые показатели и щедрые выплаты.

Дивидендная доходность более 14%!

4) Ленэнерго (преф)

Акции Ленэнерго традиционно считаются защитным активом в секторе электроэнергетиков. С начала года бумага прибавила +25%.

На чём растёт?

Государственное регулирование тарифов, что обеспечивает предсказуемую выручку.

Постоянный рост спроса на услуги передачи электроэнергии, который слабо зависит от экономике в целом.

Дивиденды на лето уже объявлены и составят почти 10%!

Все четыре компании объединяет одно: они являются "надёжными дивидендными фишками" с государственной поддержкой.

К слову, все они есть в моём портфеле (скрин его состава из сервиса учёта инвестиций):

В периоды падающего рынка и отсутствия роста многие инвесторы переключаются на активы с предсказуемым денежным потоком. Дивиденды становятся страховкой: они компенсируют просадку, пока рынок стоит на месте.

Однако при смене тренда такие компании способны не только сохранить свои позиции, но и стать лидерами восстановления — первыми достигнуть новых максимумов. Поэтому я считаю все 4 вышеперечисленные бумаги отличным вариантом для вложения прямо сейчас!

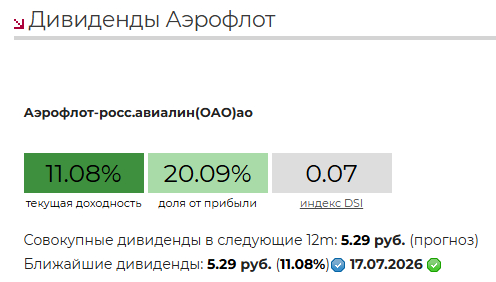

29 мая 2026г Аэрофлот заявил о намерении выплатить дивиденды. Дивдоходность двузначная, более 11%! Давайте разбираться, стоит ли залетать в эту акцию прямо сейчас!

Сразу скажу, что в моём портфеле этой бумаги нет (скрин состава из сервиса учёта инвестиций приложил):

Аэрофлот — это госкомпания! Государству принадлежит 73.77% акций, остальные — в свободном обращении.

Далее посмотрим на котировки, финансовые показатели и дивидендную доходность этого эмитента.

Чтобы не пропустить новые посты, подписывайтесь на мой Telegram-канал и канал в MAX. Там много другого полезного контента.

Акция снижается уже 9 лет!

Исторический пик: в 2017г бумага стоила в районе 200₽. Но затем котировки долгие годы пикировали вниз.

Сейчас (май 2026): цена находится в диапазоне 50₽, причём с начала года котировки потеряли -16%.

Очевидно, у акции долгосрочный нисходящий тренд, инвесторы не спешат её покупать.

На первый взгляд цифры неплохие!

Итоги 2025г:

Выручка выросла на 5.3% — до 902 млрд ₽.

Чистая прибыль выросла в 1.9 раза — до 105.5 млрд ₽.

EBITDA увеличилась на 18.5%.

Но если копнуть глубже, то чистая прибыль — бухгалтерская, а не денежная. Она возникла из-за укрепления рубля. У Аэрофлота валютные платежи. Когда рубль крепнет, долг в рублях уменьшается, и это засчитывается как прибыль. По сути, компания заработала на курсе, а не на перевозках.

Если убрать курсовые разницы, получаем скорректированную чистую прибыль около 22.6 млрд ₽ за весь 2025г. А если посмотреть отчёт за 1 квартал 2026г, то там вообще убыток в 12,6 млрд ₽.

К тому же у Аэрофлота большие долги — около 619 млрд ₽. Соотношение Чистый долг / EBITDA ≈ 2.4x.

Вывод по финансам: Если рубль ослабнет — «бумажная» прибыль исчезнет. Убыток за первый квартал 2026г это подтверждает. Поэтому впереди позитива по финансовым показателям не видно.

Аэрофлот нельзя назвать стабильным и щедрым плательщиком дивидендов:

За 2019–2023 годы дивиденды не платили вообще!

Сейчас компания обещает более 11%:

Дивиденды хорошие, и это практически единственный «луч света» во всём Аэрофлоте для инвесторов.

Выделим плюсы и минусы компании:

Плюсы:

Господдержка: системообразующий перевозчик. Денег дадут всегда, обанкротиться не дадут.

Дивиденды вернулись: совет директоров подтвердил курс на выплаты — это позитивный сигнал для инвесторов.

Потенциал роста: когда закончится СВО, снимут санкции, начнут восстанавливать международные перелёты — цена акции взлетит.

Минусы:

SPO (приватизация Аэрофлота) — главный стоп-фактор прямо сейчас. Рынок ждёт размещения акций от государства. На фоне этого бумага может сильно подешеветь, поэтому покупать перед распродажей крупного пакета - это большой риск.

Качество прибыли: компания зарабатывает на курсе рубля, а не на перевозках. Реальный операционный рост слабый. Убыток за первый квартал 2026г — тревожный сигнал.

Высокая долговая нагрузка в абсолютных цифрах: 619 млрд ₽!

Я инвестирую только в акции:

С долгосрочным ростом котировок.

Прибыльным финансовым отчётом (реальной, а не бумажной прибылью).

Со стабильными и щедрыми дивидендами (выше ключевой ставки).

Аэрофлот сейчас соответствует только одному критерию из трёх! Поэтому в данный момент акции Аэрофлота мне не интересны. Я не планирую их покупать.

Но это лишь моё субъективное мнение. А что думаете вы об Аэрофлоте? Делитесь в комментариях! 👇

Сейчас часть российских компаний уже отчиталась о выплатах, другие готовятся принять решения, а третьи, к сожалению, выплаты отменили. В этой статье разберём, кто нас порадует, а кто разочарует.

Чтобы не пропустить новые посты, подписывайтесь на мой Telegram-канал и канал в MAX. Там много другого полезного контента.

Наш рынок по-прежнему считается одним из самых высокодивидендных в мире. Но, к сожалению, в последние годы наблюдается тенденция к снижению общих выплат:

В 2024г российский рынок показал рекордный за всю историю объём дивидендов — 4,2 трлн рублей.

В 2025г ситуация несколько ухудшилась: компании направили на дивиденды почти 4 трлн рублей.

В 2026г ситуация ухудшилась значительно: сказываются высокая ключевая ставка, санкционное давление и крепкий рубль, который давит на рублёвую выручку экспортёров. В итоге аналитики прогнозируют, что в этом году мы получим лишь около 3,5 трлн рублей дивидендов.

Тем не менее многие компании уже порадовали акционеров. Среди тех, кто пообещал выплатить дивиденды летом 2025г:

ЭсЭфАй (Сафмар)

Fix Price

Россети Центр и Приволжье

Сбербанк

Московская биржа

Россети Волга

ДОМ.РФ

ИКС 5

Интер РАО

ЦИАН

Займер

Arenadata

ВсеИнструменты

Соллерс

КазаньОргСинтез

Россети Юг (МРСК Юга)

Саратовский НПЗ

HENDERSON

Мать и дитя

Россети Ленэнерго

НоваБев

Группа Позитив

Полюс

Сургутнефтегаз

Татнефть

Группа Астра

OZON

НКНХ

Т-Технологии

Озон Фармацевтика

Роснефть

Правда, не обошлось и без разочарований. Следующие компании отменили дивиденды:

М.Видео

ВУШ

Фикс Прайс

Русагро

Мосэнерго

Русгидро

Распадская

Русал

ММК

Магнит

НЛМК

Северсталь

Норникель

Газпром

Вот какие бумаги могут принести двузначную дивидендную доходность:

1. Сбербанк (ао и ап) — главный фаворит сезона

Доходность: ~11,6%

Банк зарабатывает рекордную прибыль и платит по понятной формуле (50% от чистой прибыли). Это одна из самых надёжных и прозрачных историй.

2. Мосбиржа — ставка на высокую активность

Доходность: ~11,7%

Бизнес выигрывает от высоких оборотов в облигациях, валютных инструментах и фондах денежного рынка. Компания направит на дивиденды 75% прибыли по МСФО.

3. ИКС 5 — качественный ритейл с двойной выплатой

Доходность: ~10% (с учётом первой выплаты — более 20% годовых)

Компания превзошла ожидания, и это уже вторая выплата в году. Сильный бизнес, устойчивый денежный поток и защитный характер спроса делают X5 одним из фаворитов.

4. МТС — высокая доходность с повышенным риском

Доходность: ~15–16%

Менеджмент подтверждает намерение платить, но официального решения пока нет. У компании выше долговая нагрузка, зато потенциал доходности заметно превышает рынок.

5. ДОМ.РФ — неожиданный лидер банковского сектора

Доходность: ~10,6%

Наряду со Сбером выглядит очень достойно.

6. Транснефть-преф — консервативная инфраструктурная история

Доходность: ~10–14%

Компания — естественный монополист с гарантированным денежным потоком. Дата закрытия реестра пока не объявлена, но выплата ожидается во втором полугодии. Минимальный риск, понятная бизнес-модель.

В принципе, это уже готовая подборка для инвестиций под двузначные летние выплаты! Кстати, все эти акции есть в моём портфеле (см. скрин состава портфеля из сервиса учёта инвестиций):

Лето 2026 обещает быть непростым для дивидендных инвесторов: выплаты сокращаются, и даже «голубые фишки» вроде Газпрома, Норникеля и Северстали пополнили ряды отказников. Высокая ставка ЦБ, санкционное давление и крепкий рубль продолжают бить по бизнесу.

Но паниковать не стоит! Даже в таких условиях есть компании, готовые платить двузначную доходность. Сбер, Мосбиржа, X5, Транснефть, дочки Россети (ЦП, Ленэнерго) — это надёжные бумаги с прибыльным бизнесом и сильным денежным потоком. Именно такие акции я отбираю в свой портфель и рассказываю вам о них на канале.

В прошлой статье я показывал вам свой план по облигациям на май. Сегодня — список дивидендных акций, которые дают высокие, двузначные выплаты. Реальная доходность, которую можно зафиксировать уже через пару месяцев.

Чтобы не пропустить новые посты, подписывайтесь на мой Telegram-канал и канал в MAX. Там много другого полезного контента.

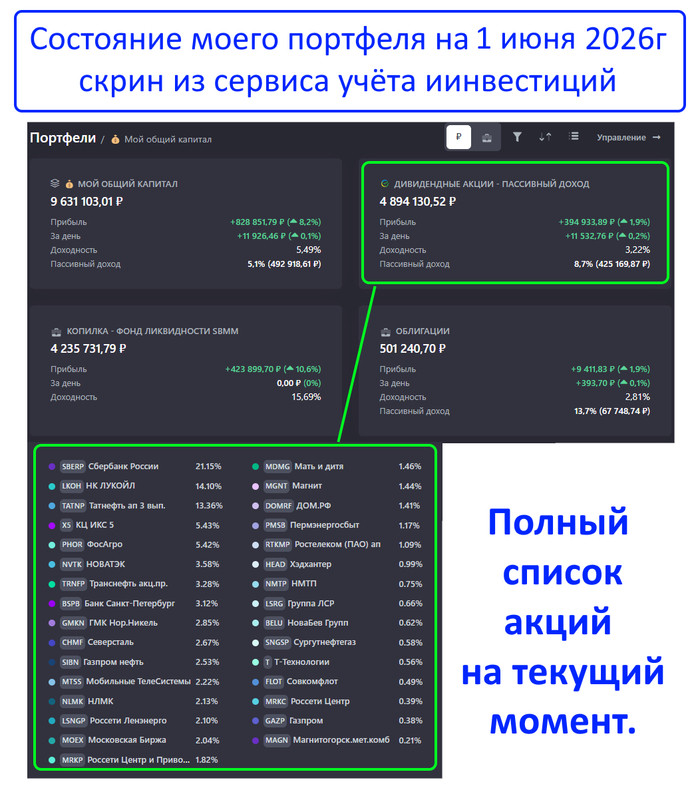

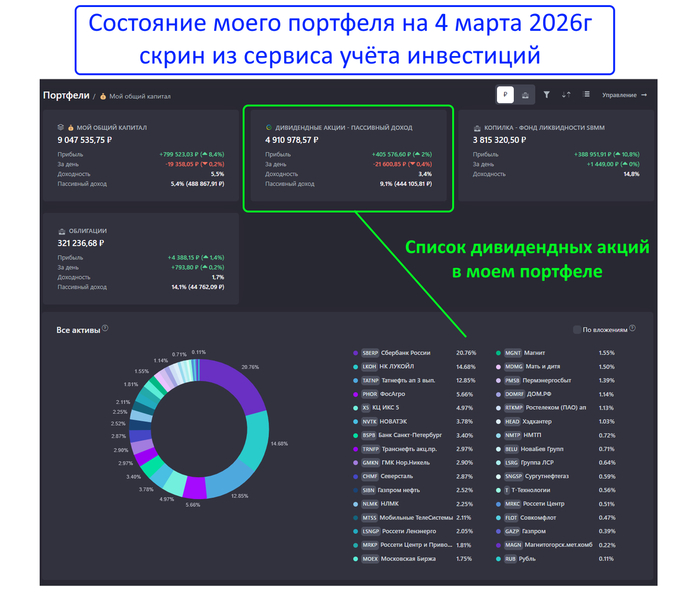

Дивидендные акции по‑прежнему занимают наибольшую долю моего портфеля — почти 5 млн р (скрин из сервиса учёта инвестиций):

Стратегия простая: инвестирую равные суммы через равные промежутки времени в высокодивидендные акции со стабильными выплатами.

"Что покупать?" - этот вопрос я закрыл давно. Когда приходит зарплата, просто прогоняю рынок через свои критерии. Те бумаги, которые подходят под мою дивидендную стратегию, отправляются в корзину покупок.

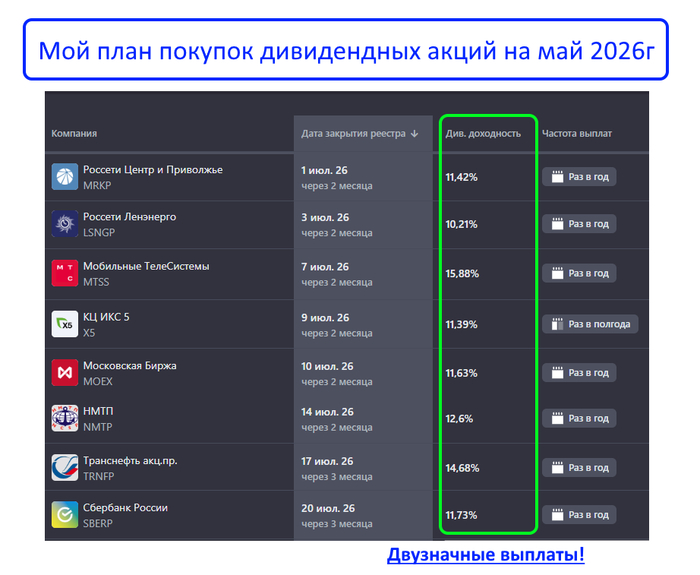

В итоге майские покупки выглядят так — каждая акция даёт двузначную дивидендную доходность (от 10% и выше):

Каждую из этих компаний я уже детально разбирал на канале. Это ликвидные «голубые фишки» нашего рынка. Купив их прямо сейчас, уже через 2–3 месяца можно получить дивиденды.

Иду чётко по стратегии: спокойно инвестирую в облигации и акции. Наращиваю капитал и пассивный доход, что бы ни происходило на рынке. Постоянно ищу качественные инструменты для вложения и делюсь ими на канале.

А что вы думаете об этом списке? Пишите в комментариях 👇