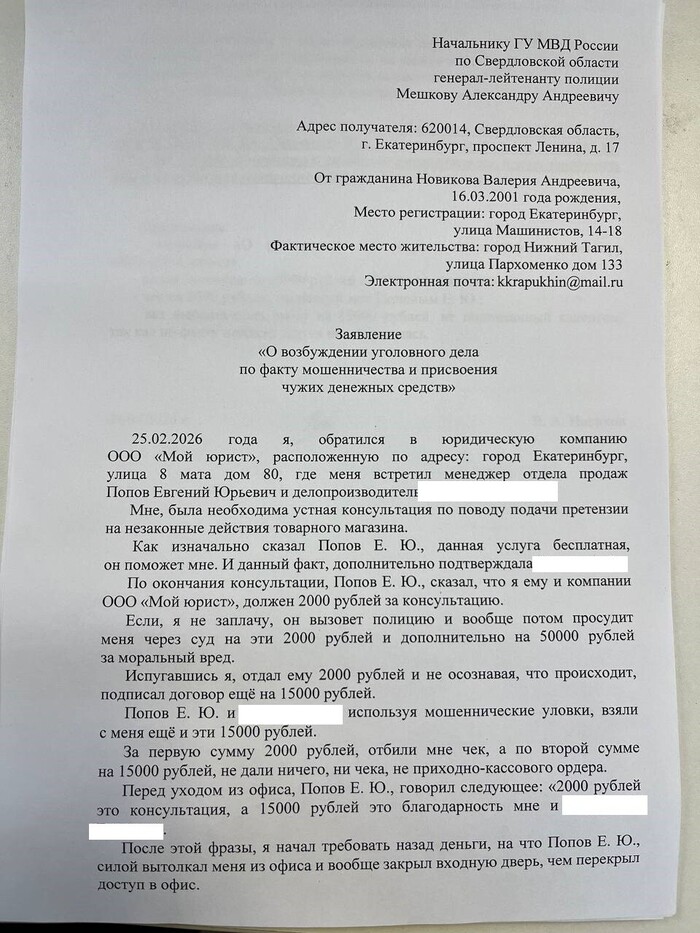

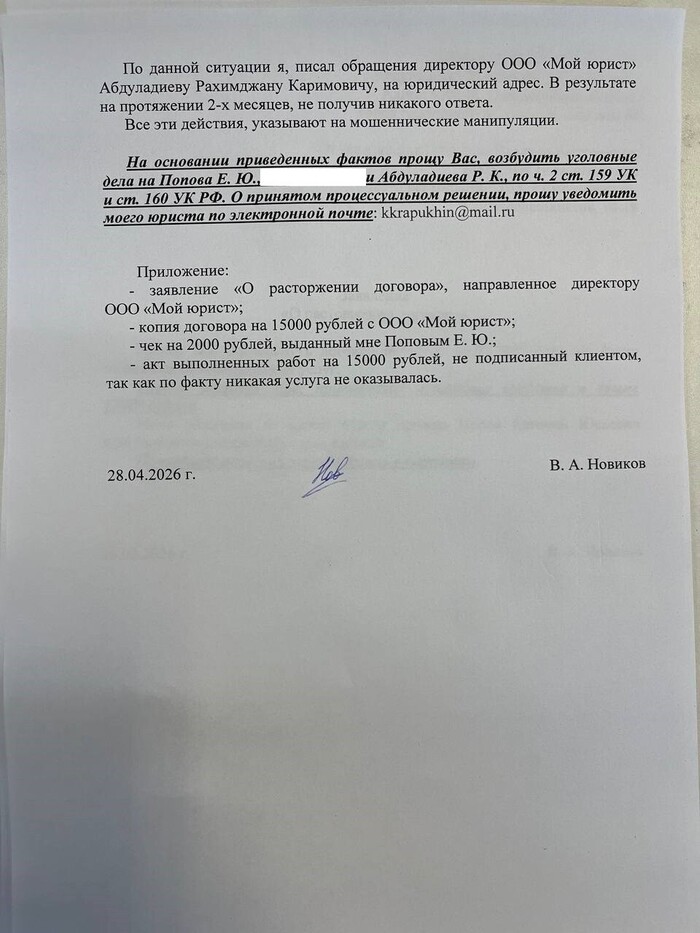

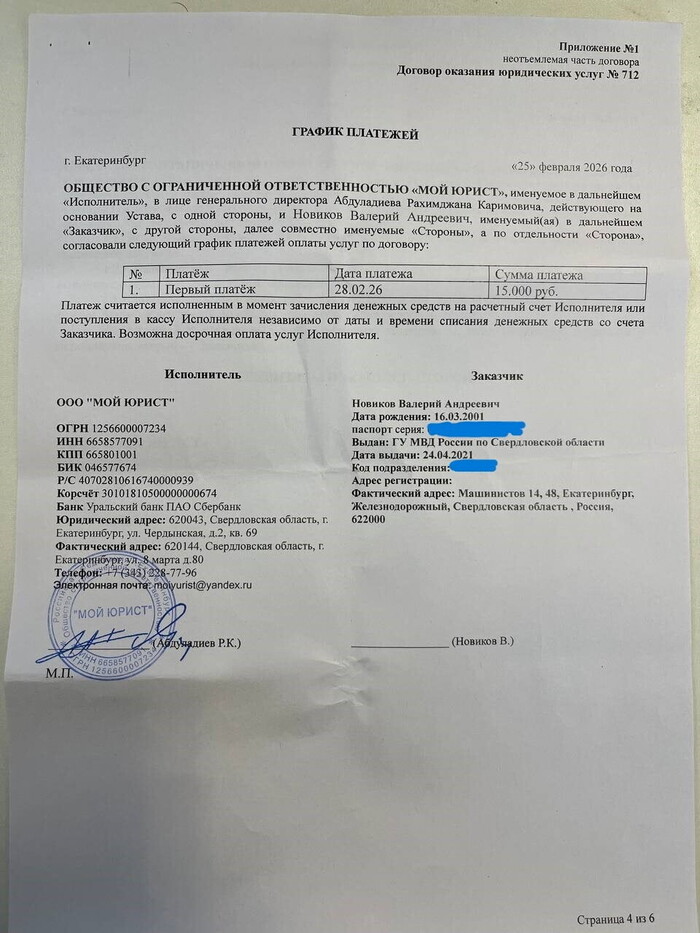

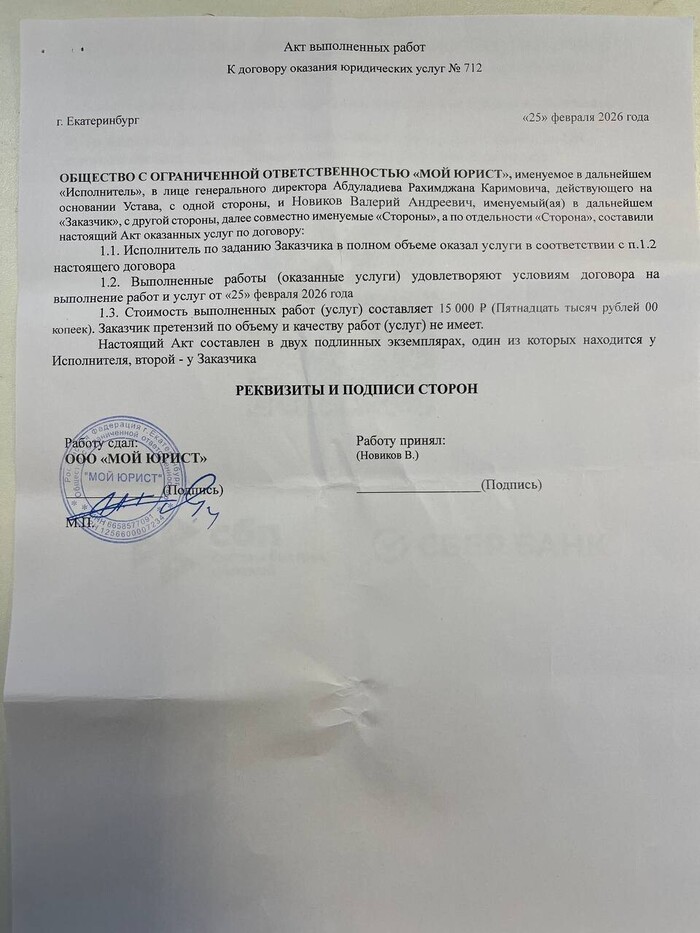

«В Москве женщина через суд "убила" бывшего мужа за отказ платить алименты»: правда ли это? Что это значит на самом деле?

На днях в новостях появилась история с громким заголовком: женщине удалось через суд признать бывшего мужа безвестно отсутствующим из-за долгов по алиментам. Звучит весьма интересно — не платил алименты, скрывался, а в итоге стал «пропавшим» по решению суда. Но на самом деле такой механизм в законе действительно есть. Вопрос только в том, когда им можно пользоваться.

Что случилось?

По сообщениям СМИ, жительница Москвы развелась с мужем еще в 2020 году. После развода мужчина перестал платить алименты на общего ребенка, а потом фактически исчез.

В 2023 году его объявили в розыск как должника по алиментам, но найти так и не смогли. Где он находится, официально установлено не было.

Тогда женщина обратилась в суд и попросила признать бывшего мужа безвестно отсутствующим (некоторые тг-каналы даже позволили себе заголовки «женщина через суд «убила» бывшего мужа за отказ платить алименты»). На самом деле это не совсем правда, есть существенная разница. Однако подробности ниже, а главное: суд ее требования удовлетворил.

После этого ребенку назначили пенсию по потере кормильца. А сам мужчина, если он действительно где-то спокойно живет и просто скрывается, теперь оказался в довольно неприятной ситуации: формально он признан безвестно отсутствующим, а значит, его правовой статус серьезно ограничен.

Что говорит закон?

По ст. 42 ГК РФ гражданина можно признать безвестно отсутствующим, если в течение года по месту его жительства нет сведений о месте его пребывания.

То есть это не специальная «санкция за алименты», а стандартный механизм. Обратиться в суд может заинтересованное лицо. В случае с алиментами таким лицом вполне может быть мать ребенка, потому что отсутствие отца-должника напрямую влияет на права ребенка.

Если отец исчез, алименты не платит, а приставы его найти не могут, признание должника безвестно отсутствующим становится способом получить хотя бы выплаты от государства.

Зачем это нужно матери и ребенку?

По закону семья безвестно отсутствующего кормильца приравнивается к семье умершего кормильца для целей назначения такой пенсии.

Это не значит, что долг по алиментам исчезает. Если мужчина потом объявится, решение о признании его безвестно отсутствующим может быть отменено. Но никуда не денется и его задолженность по алиментам.

Более того, если государство все это время выплачивало ребенку пенсию из-за отсутствия кормильца, при определенных обстоятельствах может встать вопрос и о компенсации таких выплат.

Также сам факт исчезновения от приставов и уклонения от алиментов может повлечь и другие последствия — от исполнительных мер до административной или уголовной ответственности, если для этого есть основания.

А можно ли признать его умершим?

Безвестно отсутствующий — это еще не умерший.

Признать человека умершим можно, если по месту его жительства нет сведений о месте его пребывания в течение пяти лет (ст. 45 ГК РФ). В некоторых особых случаях сроки могут быть меньше, но для обычной ситуации применяется именно пятилетний срок.

Поэтому формула «женщина через суд убила бывшего мужа» — это скорее журналистское преувеличение. На данном этапе его признали именно безвестно отсутствующим, а не умершим.

Это новый лайфхак против алиментщиков?

Если человек просто не платит алименты, но его местонахождение известно, он работает, живет по понятному адресу, общается с родственниками или с самой бывшей супругой, признать его безвестно отсутствующим не получится.

Если мать прекрасно знает, где находится отец ребенка, но пытается представить дело так, будто он пропал, то это уже может создать проблемы для самой заявительницы, потому что суду нельзя сообщать заведомо недостоверные сведения.