Нейросети везде, но есть нюансы

Читаю утром новости, дочитываю статью до конца. А там...

скопрированное предложение нейросети.

Это что получается, что и в СМИ уже статьи сами не пишут и никто их не проверяет?

Показать полностью

1

Читаю утром новости, дочитываю статью до конца. А там...

скопрированное предложение нейросети.

Это что получается, что и в СМИ уже статьи сами не пишут и никто их не проверяет?

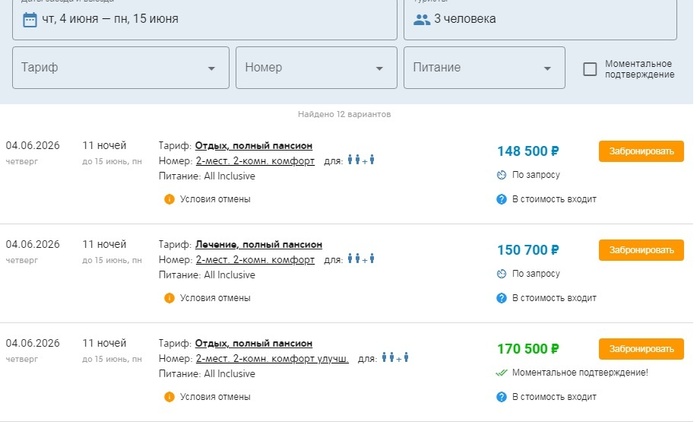

Ранее бронирование отелей в Крым на лето 2026 года идёт полным ходом. . Рассказываю, какие цены выставили отели Крыма работающие на системе всё включено летом 2026 года!

Для сравнения цен предлагаю ориентироваться на нашу семью и даты прошлого года, чтобы понять, как изменился рынок.

Семья: 2 взрослых и ребёнок 16 лет

Дата заезда 4 июня. Выезд 15 июня. 11 ночей.

Питание: всё включено

Поиск: один из тур операторов ориентирующийся только на Российский рынок и СНГ. Не пишу название, чтобы не обвинили в рекламе!

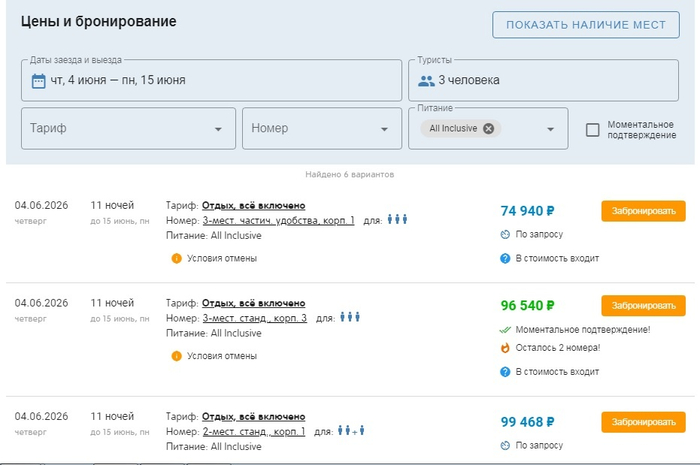

А вот тут без изменений на протяжении нескольких лет: Отель "Ателика Горизонт Алушта". И если цена за проживание в этом отеле в 2025 году была 57393 рубля. То в этом по традиции 2026 года выросла на 30% и составила: 74940 рублей! Складывается впечатление, что это сговор!

Кстати, странно, что Отель «Ателика Горизонт Судак» Крым, принадлежавший этой сети, сейчас не продаётся! Может и к лучшему!

Но вернёмся к его Алуштинскому брату.

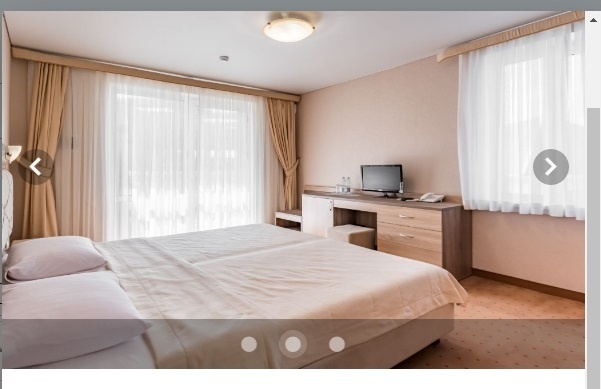

Курортный отель "Ателика Горизонт" находится в наиболее востребованном курортном пригороде Алушты - Профессорском уголке . Территория утопает в зелени кипарисов и других вечнозеленых растений. Целебный воздух горных лесов и морских бризов , обилие солнечных дней и умеренная влажность - благоприятны для оздоровления органов дыхания и сердечно-сосудистой системы.

Пляж: собственный, галечный, оборудованный солярием, лежаками и навесами, душевыми, в 200 метрах Услуги на пляже: душ, лежаки, навесы. Платно: туалет . Жесть конечно с этим платным туалетом!

открытый бассейн, полотенца для бассейна, шезлонги у бассейна

танцевальная площадка. анимационные программы

бильярд, волейбольная площадка, прокат спортивного инвентаря, спортивные площадки

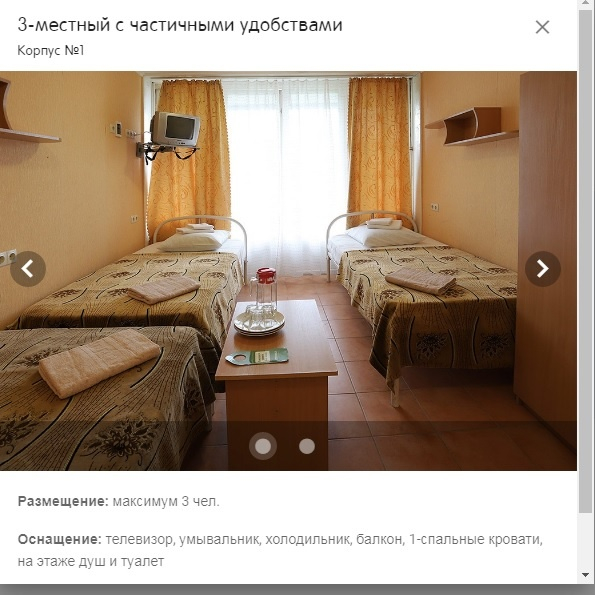

номер 13 метров. телевизор, умывальник, холодильник, балкон, 1-спальные кровати, на этаже душ и туалет (хорошо хоть не платный)

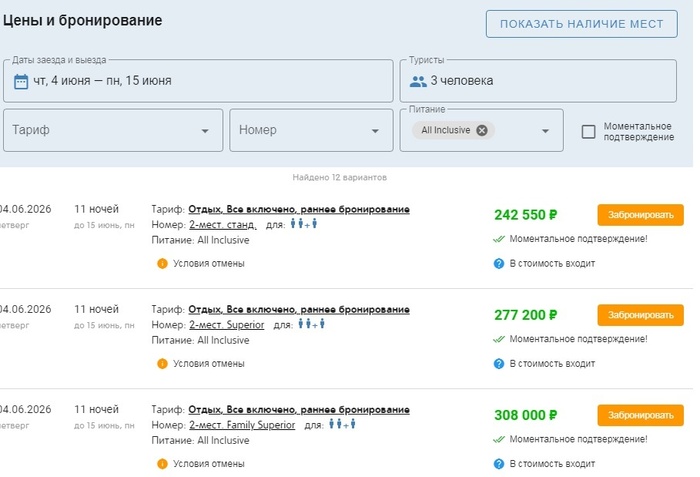

А вот тут ВНИМАНИЕ! Мало того, что новые имена в нашем списке (а где Мрия и Интурист?), так ещё и дешевле прошлого года!

Отель "Камелот" , 3*, Алушта! И цена всего каких то 242 550!

По картинкам так совсем не Крым:

В 25 км от Алушты, вдали от городской суеты и шума, над небольшим живописным поселком Малореченское возвышается, устремив свои острые шпили в небо, замок-отель "Камелот".

Пляж: арендованный, галечный, в 400 метрах Услуги на пляже: зонтики, шезлонги

анимационные программы, настольный теннис, спортивный зал, шезлонги у бассейна. Платно: прокат мангала

Номер 20 метров: Wi-Fi, телевизор, кондиционер, душ, фен, пляжное полотенце, сейф, утюг, 1-спальные/ 2-спальная кровать, прикроватные тумбочки, мини-холодильник, санузел,

Ляпота!

Ну как же без санаториев. Санаторий "Таврия" Евпатория.

Цена 148 500 рублей

Санаторий «Таврия» расположен на западном берегу Крыма, в парковой зоне города Евпатория, всего в 200 метрах от озера Мойнаки и в 800 метрах от моря.

Пляж: собственный, песчаный, бесплатная доставка на пляж навесы шезлонги

крытый бассейн (с морской водой )

анимационные программы

тренажерный зал

номер: 2-местный 2-комнатный комфорт

телевизор, кондиционер, душ, холодильник, балкон, 1-спальные/ 2-спальная кровать, туалет, чайный набор

Цены указаны на 29 января 2026 года.

Всем приятных покупок!

первоисточник: https://dzen.ru/a/aXtBOOz5hBozN5xr

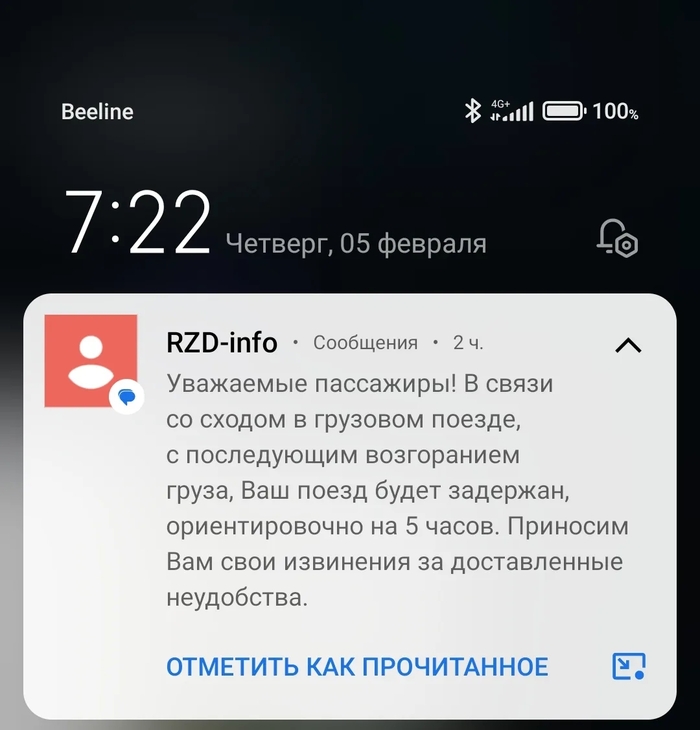

Для ЛЛ: авария на ЖД в Мичуринске https://www.fontanka.ru/2026/02/04/76248624/. Все поезда южного направления опаздывают более чем на пять часов, причём в обе стороны.

Вчера отправилась в столицу на пятнадцатом поезде с родного Волгограда. Как говорится, ничего не предвещало, но в Арчеду мы приехали уже с десятиминутным опозданием. Проводники ничего не сказали, типа норм, так и было задумано. А авария произошла ещё в четыре часа дня, то есть до нашего отправления.

Потом в Поворино также было, опоздали чуток, и после перекура проводница стала спрашивать у пассажиров про пересадку на самолёт. То есть она собирала сведения, кому, куда и во сколько лететь. В том же разговоре сообщила про горящие цистерны и что в Грязи мы опаздываем на два-три часа.

Ладно, проехали Грязи и состав остановили на Николаевской, её даже в маршруте нет. Там простояли три часа, потом, когда тронулись, проводники сказали не сильно радоваться, возможно будут ещё остановки. Так и получилось)) через пятнадцать минут остановили в Мичуринске, там протусовались ещё три с половиной часа. За это время с поезда вышло человек двадцать, люди решили ехать до Москвы на такси. Пассажир с нашего вагона сказал что через Яндекс цена 17к. Одна пара "перепрыгнула" в шестнадцатый поезд чтобы ехать обратно (Москва - Волгоград), изначально собирались на консультацию к врачу, естественно уже не успевали и решили вернуться. А врач раз в неделю принимает и теперь они на двенадцатое число записались, и опять ехать.

Поехали... Но ненадолго))))) через полчаса, в Кочетовке, ещё остановка на час примерно. Там ещё несколько человек психануло и вышло, это они на видео)

Вот. Пока едем, в 19:50 тронулись с Павелец Тульский...

И вишенка на торте: у меня обратный билет на восемь вечера, то есть я на этом же составе планировала ехать домой. Как это будет хз, проводники не знают что будет по прибытии, через сколько обратно поставят. Поезд же надо заправить водой, выгрузить и загрузить бельё. Что они там ещё делают...

В общем, пиздец товарищи. Хорошо хоть еды с запасом взяла, а то на РЖД нет надежды, паёк который выдали после Мичуринска.

А! Сигарет, блять, не стала лишнюю пачку брать, лень было в магазин зайти. А купить по пути без вариантов, нас почти не выпускали. Теперь страдаю, осталось три штучки, буду шкилять)) Кстати, про курение. Естественно проводники сжалились, открывали двери в тамбуре чтобы можно было спокойно подымить. Начальник поезда сделала вид что ничего не видит и не слышит. В общем, с пониманием отнеслись.

ПС Пока писала пост, проводник сказала что пятнадцатый, который сегодня должен был выйти с Волгограда в пять, отменили.

Здрасти 😁 Имею виртуальную карту Тройка. Предстоит командировка в первопрестольную. В том году не разобрался как оплачивать МЦД. Сел в метро Мякинино, доехал до Волоколамской. Вроде переход бесплатный должен быть, но карта не сработала. Хотя баланс был 300 рублей. Пришлось покупать билет в кассе. Билет сработал. Доехал на поезде до Щукинской и не смог выйти из МЦД: ворота не срабатывали ни на карту ни на билет 😁 Пришлось пристраиваться к другим пассажирам чтобы проскочить ворота.

Что я делал не так? Подскажите пожалуйста. Спасибо!

День железных дорог и современной ж/д техники на канале у Сида!

⚙️Вы знаете, что я очень сильно уважаю коллег-промышленников, которые трудятся в реальных секторах экономики. СТМ — как раз из таких. Пока я много лет помогаю создавать морскую технику, «Синара» успешно производит передовые локомотивы, поезда и общественный транспорт.

Давно не смотрел, как дела у эмитента, хотя сам уже который год держу его облигации. И вот появился хороший повод: буквально вчера рейтинговое агентство АКРА подтвердило рейтинг СТМ на достойном уровне «А».

Чтобы не пропустить обзоры, подписывайтесь на фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

Синара — транспортные машины (СТМ) — крупный машиностроительный холдинг. Объединяет предприятия по производству и сервисному обслуживанию локомотивов, электропоездов, путевой техники и городского общественного транспорта. Входит в группу Синара вместе с банковским бизнесом.

Синара изготавливает поезда для высокоскоростной магистрали (ВСМ) Москва — СПб. Одно из дочерних предприятий группы, ООО «Уральские локомотивы», производит отечественный скоростной поезд нового поколения «Финист». Стратегический партнер холдинга — ОАО «РЖД».

🚝Более 80% выручки обеспечивают продажа локомотивов, ж/д техники и сервисное обслуживание.

💼В обращении 4 выпуска биржевых облигаций общим объемом 35 млрд ₽. Я считаю СТМ достаточно надежным эмитентом и на своем ИИС вот уже почти 3 года держу выпуск СТМ 1Р2.

✅В свежем отчете АКРА отмечает сильную рыночную позицию бизнеса, высокие денежный поток и ликвидность компании. Подтвержден высокий рейтинг А, который соответствует инвестиционному уровню.

👉При этом присвоен «негативный» прогноз. Сдерживающее влияние оказывают оценки долговой нагрузки и обслуживания долга. В непростых экономических условиях последних лет, СТМ пришлось заметно нарастить объемы заимствований.

✅СТМ – часть диверсифицированной Группы Синара (рейтинг: AA- от АКРА). Это дает СТМ стратегическую поддержку, минимизируя подверженность рискам.

✅СТМ – один из ключевых участников проекта создания первой российской высокоскоростной железнодорожной магистрали Москва – Санкт-Петербург.

✅Высокая оценка денежного потока обусловлена высокими оценками за рентабельность по свободному денежному потоку FCF (более 5%) и за отношение капитальных затрат к выручке (менее 5%).

Новый трамвай «Синара» модели 71-233А. Источник: официальный сайт компании

Что можно отметить на основании открытых данных, финансовых результатов, отчетов рейтинговых агентств и информации от руководства самой компании.

👉Контроль долговой нагрузки – приоритет менеджмента. СТМ сейчас проходит период повышенной долговой нагрузки, но рост – контролируемый и связан преимущественно с реализацией перспективных инвестиционных проектов.

Плановые погашения на год вперед кратно покрываются денежным потоком, доступной ликвидностью, свободными кредитными линиями.

👉СТМ – ключевой, а по некоторым видам техники – даже единственный поставщик ж/д техники для российского рынка. Насколько я могу судить, это диверсифицированный бизнес с мощной контрактной базой на десятилетия вперед.

👉АКРА смущают растущие долговые обязательства, но в то же время агентство подчеркивает, что ликвидность и свободный денежный поток (основные факторы хорошей платежеспособности) находятся на высоком уровне.

📈Существует потенциал к росту за счет эффективного механизма ценообразования: целевая рентабельность продукции и услуг для РЖД на уровне 15%.

С удовлетворением отмечу, что в некоторых областях наше импортозамещение работает действительно достойно — в поездах и городском транспорте от СТМ приятно находиться и путешествовать (лично проверял).

✔️На фоне непростой рыночной конъюнктуры, которая затрагивает всех участников рынка (особенно в производственном секторе), компания подтвердила высокий рейтинг А. Это отражение того, что бизнес чувствует себя уверенно.

Кстати, от агентства НКР у СТМ ещё более высокий рейтинг — А+ «стабильный» (обновлен в июле 2025).

👍За что ещё можно поставить большой «плюс» в карму: в отличие от некоторых других, компания не молчит, а общается со своими инвесторами, рассказывает, как обстоят дела – подробно рассказали о предварительных итогах года и о том, какие перспективы видят в дальнейшем. Также выпустили коммуникацию (релиз) о рейтинге.

🚝Не ИИР, но лично я держу и планирую держать облигации СТМ до погашения. А если вдруг коллеги-производственники соберутся за новым займом на биржу — пожалуй, обязательно присмотрюсь.

👉Подписывайтесь на мой телеграм — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

для ЛЛ: в поезде не было воды в туалетах, а РЖД обмануло в качестве компенсации.

Хочу рассказать историю, которая, к сожалению, оказалась показательной для сервиса РЖД и их работы с претензиями.

В начале января я ехала поездом Москва - мой город, ехать почти 20 часов. Почти сразу выясняется что в вагоне нет воды в туалетах. Ни в начале, ни в конце, и в соседнем тоже нет.

А это я, приехала домой после поезда где билеты стоили от 7900 до 12000тыров

Ладно, отправление было поздно вечером, почти все сразу легли спать, предварительно - все проводницы знали о том что воды нет. Ночью была как минимум одна длительная остановка, все по наивности подумали что - проблему знают, остановка есть - починят! Забегая вперед: ни-ху-я.

Поезд естественно загружен под завязку, соответственно утро встречает бурчащий народ запахами отнюдь не лавандовых полей. Я подкрепляюсь кофе, делая стратегическую ошибку, ведь бокал теперь не вымыть, и начинаю звонить на горячую линию РЖД. Сорок минут под тихий ржач соседей по купе меня пытают записывая все-все мои данные - фио, телефон, почту по буквам, дату рождения, номер билета, вагона, места, девичью фамилию матери, дату Куликовской битвы. 40 минут, я не преувеличиваю, там была очень, очень неспешная мадам, видимо вбивавшая это все одним пальцем на печатной машинке. Кстати потом все-таки пришло на почту номер этого обращения.

Спойлер: воду до конца пути не дали, но мужики в форррме озабоченно походили по коридору, принесли за два часа до прибытия на конечную пятилитровку около комнаты проводниц.

Когда вернулась домой написала еще и через сайт ржд про ситуацию, номер обращения тоже есть на почте.

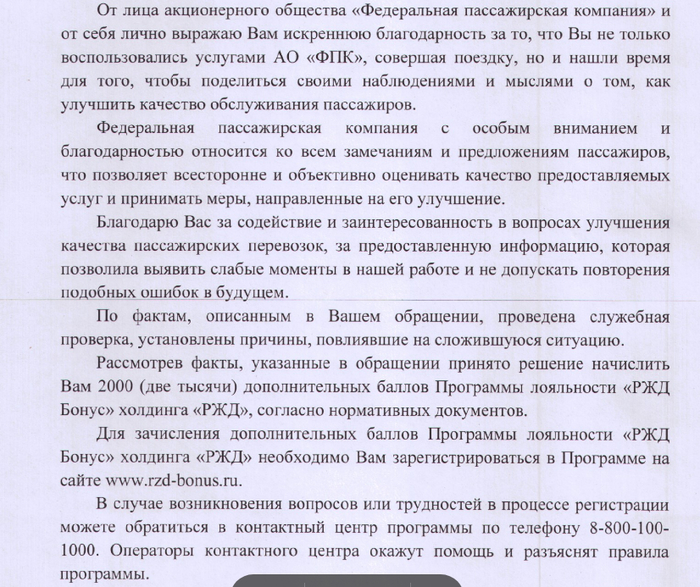

И вот, я бы забыла наверное про это все, таки новый год, потом отдых от нового года - а мне сегодня прилетает на почту как бы письмо-ответ на обращение от их официальной почты.

Ух ты. Оказывается, что я не составила жалобу о нарушении обязательных требований к условиям перевозки пассажиров, а "поделилась своими наблюдениями и мыслями о том, как улучшить качество обслуживания" 🤡

Ну и самый смак. Как говорится, воздуха набрали? Вот этот емейл, куда надо было отправить номер карты для начисления бонусов - НЕ РАБОЧИЙ

А когда я позвонила сначала на горячую линию РЖД-Бонус, там ну конечно же, никаких поручений начислить мне какие-то бонусы, нет. Тогда я позвонила по телефону который в ответе - местный, с добавочным, там трубку не берут. Тогда я позвонила опять на горячую линию самого РЖД и магические цифры в сорок минут разговора повторились. Два оператора отфутболивая друг к другу очень, очень, очень хотели разобраться (нет) во всей этой ситуации. Моих обращений в системе нет. Но мы, говорят, можем еще раз сформировать ваше обращение и обязательно ответим вам в течении 30 рабочих дней.

Каюсь, в конце я не выдержала и просто бросила трубку. Я таки понимаю сделано все, чтоб человек заебался и никогда не жаловался больше? Но нет. Вы меня выбесили и я настрочила жалобы Пястолову, в Роспотребнадзор, Транспортную прокуратуру и Спортлото. Ну и сюда, разумеется.

Может быть у кого-то был подобный опыт? Как решили? На самом деле иллюзий не строю, мне даже эти бонусы ебучие не нужны, просто хочется выпустить пар и чтоб их там всех вздрючили, хотя бы наказали невиновных и наградили непричастных поругали что ли.

Вот в такой электричке сегодня добирались до работы в Москву. Такая картина была в трех вагонах подряд.

Давненько я не делал полноценных детальных разборов РЖД-шных облиг! Но сегодня есть особый повод: железнодорожники решили пойти оригинальным путём и разместить выпуск в китайских юанях.

Видимо, насмотрелись на других крупных эмитентов, которые давно занимают в 2 раза дешевле по сравнению с рублёвыми ставками, и подумали: «А чё, так можно было что ли?!»

Чтобы не пропустить обзоры, подписывайтесь на фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

🚂Российские железные дороги — естественная монополия, одна из крупнейших железнодорожных компаний в мире, владелец и оператор ж/д инфраструктуры, парка подвижного состава и локомотивов в РФ. На 100% принадлежит государству.

Владеет порядка 99% эксплуатируемого парка локомотивов, а также имеет значимое присутствие в транспортном бизнесе. Дочерние компании РЖД являются крупнейшими игроками на рынке оперирования грузовым подвижным составом и логистических услуг, пассажирских перевозок.

⭐Кредитный рейтинг: AАА «стабильный» от АКРА (июнь 2025) и Эксперт РА (июль 2025) — наивысший.

💼РЖД — один из самых активных заёмщиков на долговом рынке. В обращении порядка 80 выпусков биржевых облигаций общим объемом более 1 трлн (!) рублей.

Электровоз ЭП1-339 на фоне Байкала, Транссиб. Источник фото: Яндекс.Картинки

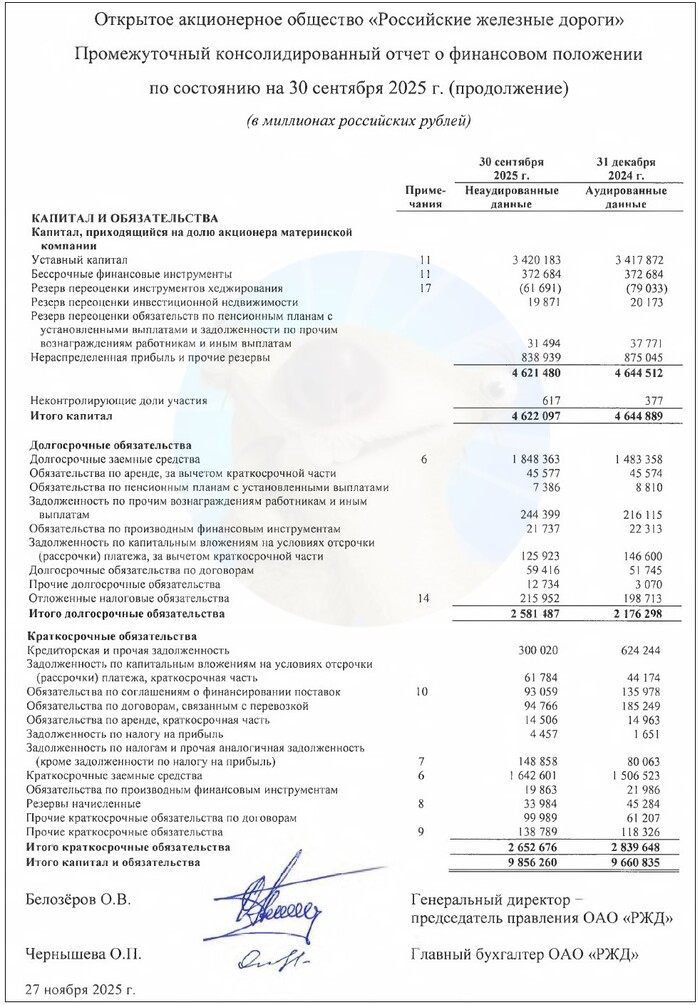

Смотрим ключевые цифры из самого свежего отчета МСФО за 9 мес. 2025:

✅Выручка: 2,71 трлн ₽ (+10,6% г/г). Грузовые перевозки и предоставление доступа к инфраструктуре принесли 1,9 трлн ₽, ещё 375 млрд — доходы от пассажирских перевозок. За весь 2024 г. компания заработала 3,19 трлн ₽ выручки (+9% на фоне 2023).

✅EBITDA: 808 млрд ₽ (+13,7% г/г). Рентабельность EBITDA выросла до вполне уверенных 30%.

🔻Чистая прибыль: 24,9 млрд ₽ (-76% г/г). Сильное падение из-за роста финансовых расходов более чем вдвое, до 386 млрд ₽. За 2024 г. РЖД заработали 50,7 млрд ₽ прибыли (-70% г/г).

💰Собств. капитал: 4,62 трлн ₽ (не изменился за 9 мес). Активы чуть подросли до 9,86 трлн ₽. На счетах 33,7 млрд ₽ кэша (в конце 2024 было 279 млрд).

🔺Кредиты и займы: 3,49 трлн ₽ (+17% за 9 мес). Долговая нагрузка по показателю Чистый долг/EBITDA LTM выросла примерно до 3,3х (по итогам 2023 было 2,4х).

💸Уже после отчетного периода РЖД привлекла ещё 474,3 млрд ₽ заемных средств, из которых 341 ярд предоставили госбанки. Одновременно компания погасила обязательства на 347 млрд ₽, включая 243 млрд перед госбанками.

Источник: отчет ОАО «РЖД» по МСФО за 9 мес. 2025

● Название: РЖД-001Р-51R

● Номинал: 1000 ¥

● Объем: от 2 млрд ¥

● Купон: до 8% (YTM до 8,3%)

● Выплаты: 12 раз в год

● Срок: 3,6 года (1320 дней)

● Оферта: нет

● Амортизация: нет

● Рейтинг: ААА от АКРА и ЭкспертРА

● Выпуск для всех

👉Расчеты в рублях по курсу ЦБ на дату выплат.

👉Организаторы: Газпромбанк, Альфа-Банк, ВТБ Капитал Трейдинг, Локо-Банк, Совкомбанк, Джи Ай Солюшенс.

⏳Сбор заявок — 5 февраля, размещение — 11 февраля 2026.

🚉Итак, РЖД размещает юаневый выпуск объемом от 2 млрд CNY на 3,6 года с ежемесячным купоном, без оферты и без амортизации.

✅Крупнейший и известнейший эмитент. Это РЖД, а значит по сути мы даем деньги в долг почти напрямую государству.

✅Хорошая динамика доходов. На фоне роста цен на перевозки, РЖД за последнее время прилично нарастили выручку и EBITDA.

✅Без оферты и амортизации, что при прочих равных я считаю плюсом. Срок обращения позволяет применить льготу на долгосрочное владение и не платить НДФЛ с курсовых разниц.

⛔Долги гигантские (это видно даже по количеству выпусков облигаций), но беспокоиться нужно скорее пассажирам, чем кредиторам: увеличивать выручку собираются с помощью дальнейших повышений тарифов.

⛔Риск крепкого рубля. Если юань не будет расти в среднем хотя бы по 7-8% в год, то рублёвые корпоративные выпуски с тем же рейтингом принесут больше дохода.

💼Вывод: квази-юаневый выпуск от мощнейшего эмитента. Ориентир ж/д купона в 8% смотрится весьма приятно на фоне других бондов с максимальным рейтингом. А благодаря длине выпуска, можно будет воспользоваться ЛДВ.

Напомню, что для ОФЗ-CNY 2029 установили купон 6%. В целом, если купон не ушатают ниже 7.5%, выпуск от РЖД выглядит очень неплохо. Может подойти для тех, кто опасается девальвации рубля и хочет разбавить порфель юаневыми бондами.

⚠️Другое дело (важный нюанс!) — будет ли официальный курс ЦБ отражать реальную стоимость пары юань/рубль во внешнем контуре. А также, насколько сильно сам юань будет слабеть к доллару.

👉Подписывайтесь на мой телеграм — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.