0 просмотренных постов скрыто

Про откладывание на пенсию

Сначала будет вступление, а ниже информация о том как человек, откладывая всего по 3 тысячи рублей в месяц за 13 лет накоплений вышел на 20000 рублей дохода в месяц.

Читал тут пост Моя пенсия в 29 лет. как Сбер в очередной раз обманул людей программой индивидуального пенсионного плана, полез в комменты и офигел: большинство людей твердо уверены, что деньги нужно копить в долларах и тогда все будет круто.

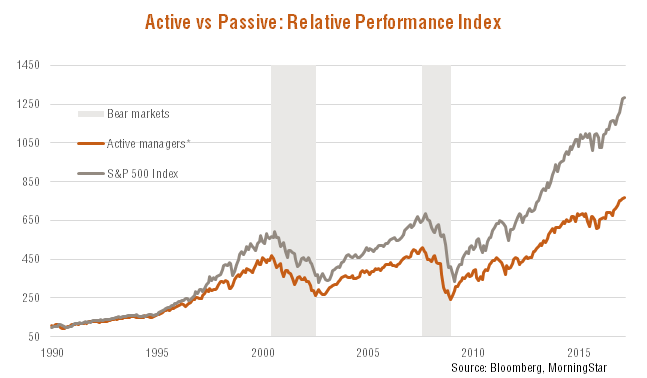

Чувак, доллар с 2000 года вырос всего лишь в 2 с небольшим раза. На вкладе с него тоже не заработаешь, ставки мизерные в 1.5%, что примерно равняется долларовой инфляции, поэтому за 19 лет твой капитал всего лишь увеличился бы в 2 раза если считать в рублях, и не увеличился бы вообще, если считать в долларах. За 19 (!!!) лет. Да если даже тупо покупать индекс ММВБ/MOEX (акции 50 наиболее ликвидных российский компаний), то за эти 19 лет он вырос в 14 раз в рублях, и это без учета дивидендов.

А последние годы дивиденды российских компаний вообще стали бесперспективно большими. Единственно правильный вариант накопить на пенсию - это покупать акции и облигации.

Многие скажут: "да в акции нужно влить кучу денег чтобы была отдача", "да это все сложно, какие-то брокеры хренокеры", "акции могут упасть в цене" и так далее. По последнему вопросу сразу отвечу: акции конечно же могут упасть в цене, но в тот же кризис 2008 года российский рынок акций восстановил свои значения уже через 3 года. А если вы копите на пенсию, это это 10-20-30 лет ожидания, к этому времени уже пройдет несколько экономических циклов, и даже несмотря на падения на таких промежутках времени акции всегда растут.

Теперь к конкретному примеру.

Читаю иногда сайт про инвестиции и наткнулся там на одного мужчину

В 2006 году он решил откладывать по 3 тысячи рублей в месяц себе на будущую пенсию. Казалось бы копейки, да даже ваш работодатель отчисляет в ПФР намного больше каждый месяц, что толку от этих 3 тысяч. На эти деньги он покупал акции крупных компаний РФ, которые регулярно платят дивиденды, и ОФЗ (облигации федерального займа). Заходил на биржу всего 1 раз в месяц чтобы что-то купить и все. Это не торговля и не трейдинг, это не спекуляции, это просто купил и сидишь ничего не делаешь.

На сегодняшний день результаты у него такие: если бы он просто откладывал эти деньги, то накопил бы за 13 лет 483 тысячи рублей. Но учитывая что он вкладывал в акции, а всю прибыль с дивидендов реинвестировал, то благодаря сложному проценту у него в данный момент в активах 3,6 миллиона рублей. Нифиговая такая разница, да?

А теперь вторая приятная новость: каждый месяц он получает 20000 рублей дивидендов по акциям (если посчитать в среднем в месяц), при этом сами активы в 3,6 миллиона рублей никуда не деваются и не тратятся, а наоборот только растут в цене.

Получается человек откладывая по 3000 рублей в месяц всего за 13 лет уже заработал себе пенсию в 20000 рублей, почти в 2 раза выше средней пенсии по стране. Начал откладывать он лишь в 37 лет (к вопросу что никогда не поздно). Ему в данный момент 50 лет, и он планирует выходить на пенсию через 15 лет, а до этого момента все реинвестировать. Насколько вырастет его портфель за эти годы и какая будет "дивидендная пенсия" конечно очень любопытно. Но если она уже сейчас 20000, то через 15 лет думаю все будет еще в разы больше. И еще надо учитывать что помимо самой "пенсии" весь капитал никуда не девается, и эти миллионы в акциях можно будет продать хоть за 1 день, они абсолютно ликвидны.

Кто-то еще считает что нужно копить на пенсию в долларах? И еще надеюсь что хоть кто-то вообще задумался над тем чтобы хоть по чуть-чуть, но откладывать себе на пенсию, главное делать это регулярно каждый месяц.

Показать полностью

1

Как я храню свои пенсионные деньги. Принципы и инструменты 40-летнего пенсионера.

Я уже выкладывал серию постов о том, как я пришёл к осознанию, что на пенсию нужно копить с молодого возраста: это и прожарка разных подходов к пенсионному накоплению в РФ и в Норвегии, и описание пенсионного калькулятора, позволяющего смоделировать много разных вариантов накопления и понять, какой именно подходит вам.

Люди интересуются, как коплю я. Пришло время рассказать.

ДИСКЛЕЙМЕР: Это не реклама ничего. Мне никто не платит - ни брокеры, ни банки, ни биржи - вообще никто. Даже наоборот, мой метод настолько жадный в плане комиссий, что все эти структуры должны таких как я ненавидеть. Ни рубля лишней комиссии никому!

Идея копить была не нова, я и до этого несколько лет держал деньги на вкладах.

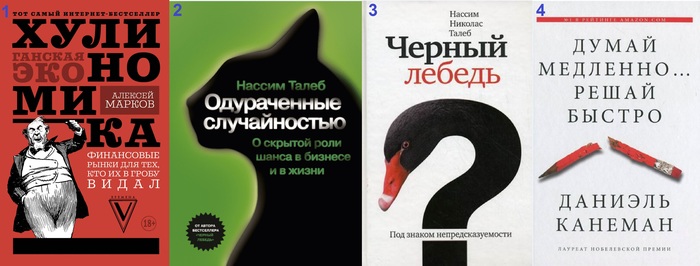

А вот идея копить целенаправленно на пенсию оформилась буквально год назад. Началось все с чтения литературы об экономике. Из основного - на картинке, в порядке прочтения:

Невозможно уместить в один пост какую-то краткую рецензию и ход моих мыслей, но вот принципы я оформил для себя такие:

1. Я иду на фондовый рынок. Большую часть своих накоплений постепенно надо переводить туда, все новые накопления - тоже туда.

2. Рынок эффективен сам по себе. Пытаться обогнать рынок можно, но соотношение Потраченное время / Полученная выгода, помноженное на уровень риска, даст ну очень низкий эффект.

3. Пассивное инвестирование (купил и держи) для меня удобнее активного управления. Очень много времени тратится на активное управление, очень много комиссий платится брокеру, очень много суеты.

4. Я один никогда не смогу узнать больше, чем целый штат сотрудников больших финансовых компаний, формирующих индексы рынков. Нет смысла пытаться стать умнее них, гораздо легче "зацепиться" за них.

Немного статистики: более 90% активно управляемых фондов на дистанции 10 и более лет проигрывают пассивному вложению в индекс. Остальным фондам просто везет, и чем больший диапазон времени берется, тем сильнее стремится к нулю количество таких фондов. И так было всегда. Об этом кстати книга "Одураченные случайностью".

В итоге стало понятно, что подходящим для меня вариантом будет инвестирование в индекс. Основной вариант в таком случае - покупка ETF на индекс. Начал изучать вопрос, и понял, что в ETF в России я инвестировать не буду по ряду причин:

1. Комиссии. Обычная комиссия для ETF в России - 0,5-1%, иногда больше. Казалось бы, всего один процент. Но справедливости ради, комиссии крупнейших ETF операторов в мире варьируются в пределах 0,05-0,4%. То есть в России я должен переплачивать просто за отсутствие конкурентного рынка.

2. Непрямое владение акциями. Я владею долей фонда, но не акциями напрямую. Я верю фондам, но тут дело не в доверии, а в психологии. Я хочу владеть компаниями, а не долями в фонде, каким бы он хорошим ни был, без посредника.

--

В итоге, структура была выбрана следующая:

70% в акциях, 30% в облигациях (вкладах). Горизонт - 13 и более лет, поэтому время есть. Даже если я попаду в это время в сильный кризис, акции все равно отрастут.

70-75% - индекс S&P500, 25-30% - индекс ММВБ.

Так как я отказался от покупки ETF, пришлось сделать себе таблички для отслеживания фондов: ММВБ и S&P500. Мануал по их использованию будет в следующем посте. Таблички может использовать любой человек, просто создав копию.

Особенность моего подхода заключается в том, что мне вообще не надо думать, что покупать и в каких количествах. Мне не нужно производить анализ компаний, это делают аналитики, формируя индекс. Мне нужно лишь знать количество денег, которые я планирую держать в акциях. А уже вес каждой компании за меня считает индекс.

Естественно, я не покупаю акции вслепую, у меня есть аргументы, по которым я какие-то компании временно пропускаю, каким-то отдаю приоритет, но конечный итог будет всё равно примерно один.

Я почти перестал следить за тем, как меняется портфель в течении дня/недели/месяца. Мне достаточно знать - если индексы растут, у меня тоже всё растет в точности с индексами. Если индексы падают - мой портфель "худеет". Именно поэтому я не отвечаю на вопрос, что у меня в портфеле - это не имеет смысла, потому что вы можете просто посмотреть в табличку и понять, как будет выглядеть мой портфель на любом масштабе - будь то 100 тыс. или миллиард.

---

Следить за моим экспериментом можно на моем канале в Телеграм. Там вы можете следить за всей авантюрой онлайн, и возможно, стать свидетелем краха всей затеи из-за какого-нибудь "черного лебедя" :) Там же я пишу еще кучу уникального, ниоткуда не стянутого контента. Если ссылка блокируется, найти меня нетрудно, вбив в телеграме в поиск: @finindie

Показать полностью

5

Фундаментальный анализ компаний для чайников

ПРЕДИСЛОВИЕ

У меня нет цели показать, что я - гуру фундаментального анализа. Скорее даже наоборот - я на фондовый рынок пришел чуть больше года назад, я сам в этом - дилетант.

Цель поста - подарить удочку тем, у кого её ещё нет. Не продать её в виде курса в паверпойнте, а именно подарить. Пусть не завернутую в красивую этикетку "экспертности", пусть немного кривоватую.

ТЕКСТ ОГРОМНЫЙ - ну а что вы хотели, часы платных вебинаров вмещаем в один пост. Чтива тут - минут на 25-40.

------

Здесь я использую SimplyWall.st - по моему мнению оптимальная площадка для фундаментального анализа компаний. Многие, кто знаком с фондовым рынком, знают этот сайт. Для всех кто не в теме - важный дисклеймер: это не реклама площадки, и даже наоборот - я считаю, что для 99,9% жителей России платная версия сайта неподъемна, и сам я пользуюсь бесплатной версией. Чего и вам советую.

-------

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ДЛЯ ЧАЙНИКОВ

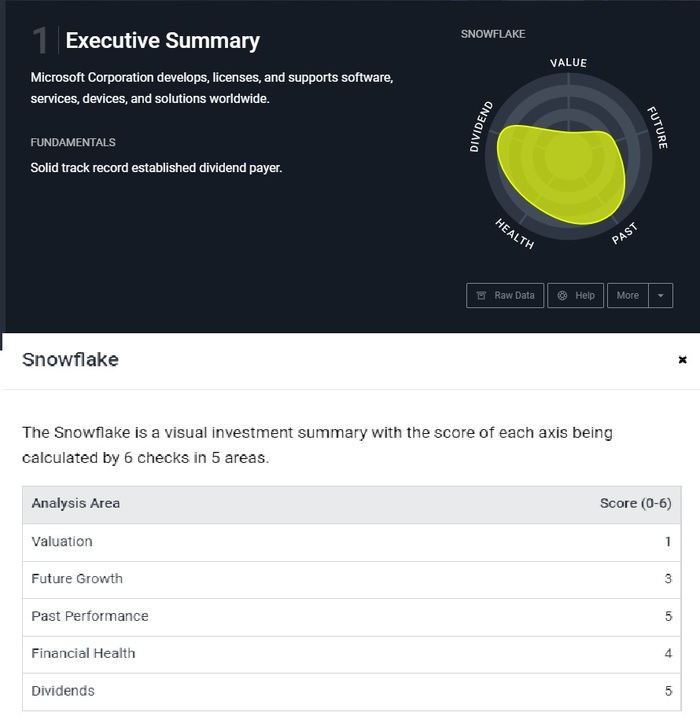

Ну что же, давайте разберемся, что это за зверь такой - фундаментальный анализ. Дабы меня не заподозрили в скрытом желании преподать инвест-идею, давайте в качестве примера возьмём несуществующую компанию, которая в воображаемой вселенной является топ-1 и по капитализации, и по месту в индексе ЭС-энд-ПИ-500 - ПАО "Мелко-мягкая".

1.Общая оценка

Итак, главная фишка SimplyWall.st - это "снежинки", которые резюмируют все показатели путем оценки пяти основных параметров: оценка стоимости (Value), оценка будущего развития (Future), оценка прошлой эффективности (Past), оценка "здоровья" (Health), оценка способности платить дивиденды (Dividend). Весь последующий анализ сводится к детализации этих пяти столпов.

2. Стоимость акции и новости

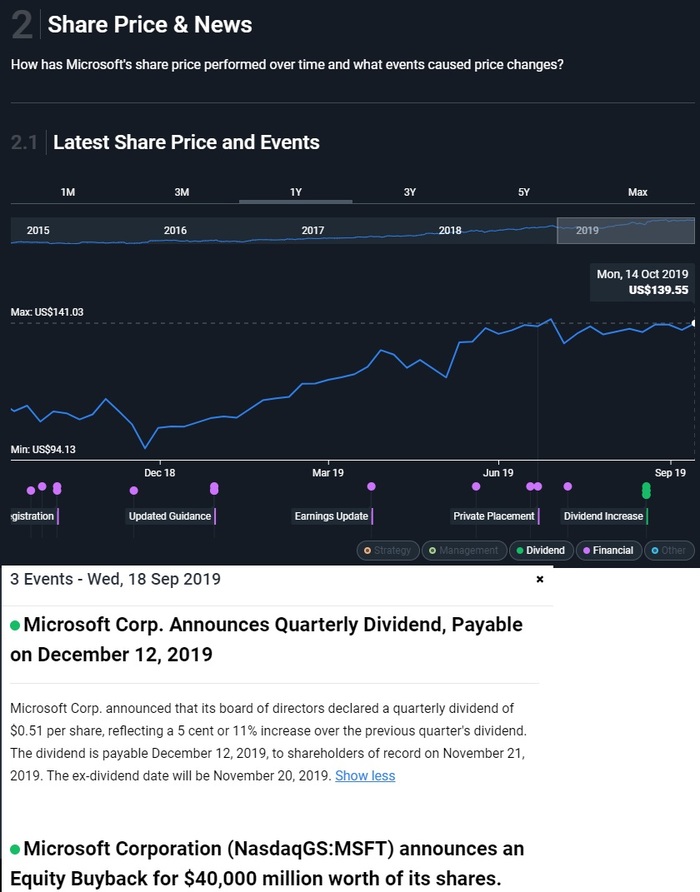

2.1 События

Прежде чем перейти к непосредственно анализу, стоит обратить внимание на точки под графиком - здесь можно открыть последние новости о компании, самые важные из которых кроются в разделах "Financial" и "Dividend".

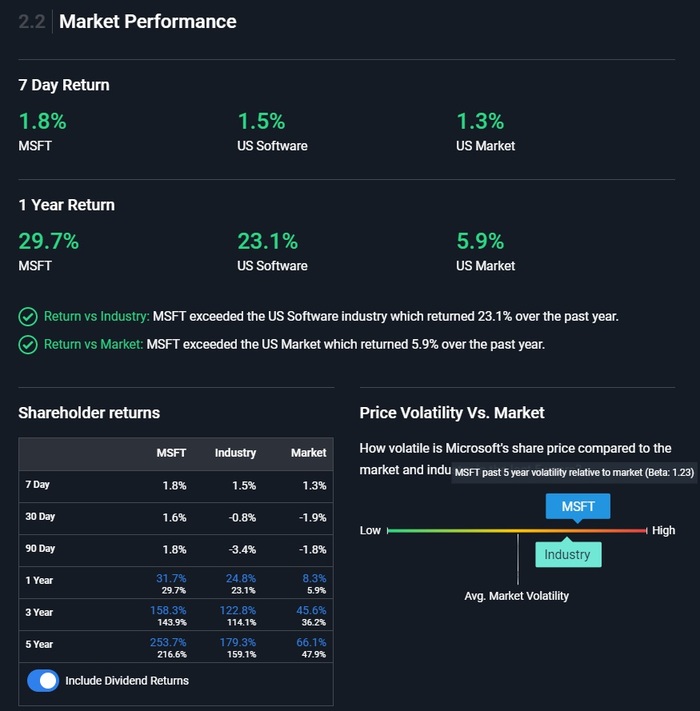

2.2 Результативность

Перед фундаменталом нам также предлагается оценить, как компания растет (или падает) относительно своего сектора и рынка в целом. Обратите внимание, что наша мелко-мягкая корпорация принесла за 5 лет +253% своим долгосрочным инвесторам, из которых "всего" 37% - это дивиденды, и 216% - рост стоимости самой компании. Жаль, что доходность в прошлом не гарантирует продолжения тренда в будущем.

Бета снизу справа говорит нам о волатильности компании, где 1 - это волатильность индекса S&P500, а всё что выше единицы - волатильнее индекса, что не всегда есть хорошо и норма. В данном случае показатель не так уж и высок.

Для долгосрочных инвестиций плохо, когда бета такая как у AMD (посмотрите на досуге, сейчас она около 3). Вот этот персонаж скачет аки демон независимо от того, куда идёт остальной рынок. Мне такое в долгосрочных инвестициях в больших объемах держать нежелательно. Я в целом стремлюсь, чтобы бета по портфелю стремилась к единице - на языке экономистов весь мой план можно описать вот этой фразой.

3. Оценка стоимости

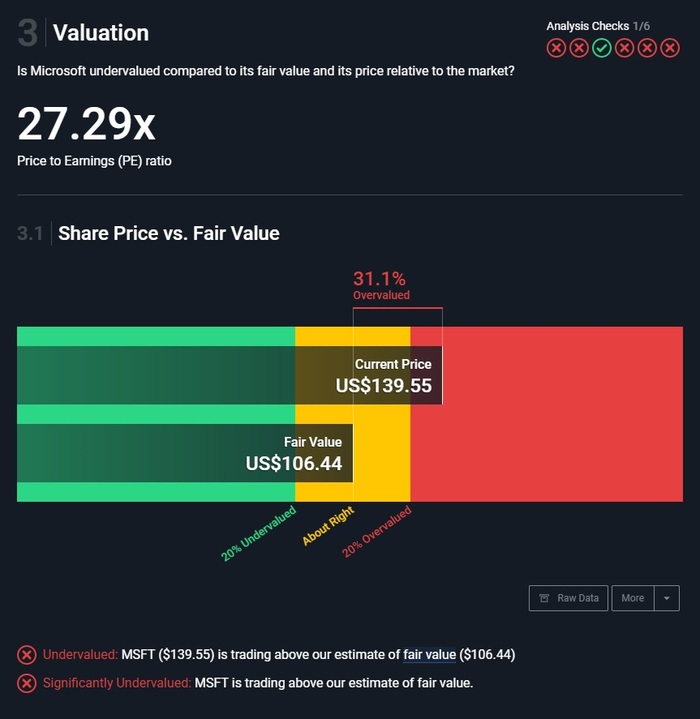

3.1 Справедливая цена

Как видно из скрина ниже, SimplyWall.st оценивает справедливую стоимость компании на 1 из 6, как же так? Куда смотрят инвесторы, почему цена все равно идёт вверх?

Fair Value оценивается по очень сложной системе, вы можете проверить все входные данные, нажав кнопку "Raw Data", но смысла в этом для чайника мало. Зачастую, этот показатель я расцениваю так: если компания недооценена или переоценена - возможно, эффективный рынок понимает что-то такое, что не лежит на поверхности? Возможно, на всю оценку стоимости стоит смотреть через эту призму? Возможно ли такое, что "Справедливая цена" догонит текущую в скором будущем, а не наоборот? Эксперты в стоимостном инвестировании покрутят у виска и проклянут такое мнение, из-за которого уже несколько лет нельзя купить ничего хорошего, опираясь на стоимость.

3.2-3.4 PE, PEG, PB

Три мультипликатора, с одной стороны полезные своей очевидностью, а с другой стороны - могут стать ловушкой для начинающего инвестора, сейчас разберемся почему.

PE или Price to Earnings демонстрирует нам, за сколько лет компания может себя окупить, если мы заморозим сегодня цену и прибыль компании на несколько десятков лет вперёд. Но проблема-то в том, что ни то, ни другое в реальном мире не замораживается ни на минуту..

Логика начинающего инвестора вполне понятна - он прочитал книжку по стоимостному инвестированию, написанную 70 лет назад. Ему порекомендовали эту книгу к прочтению на авторитетном канале в ютубе, про неё написал эксперт в своем блоге. Взгляд эксперта уверенно устремлён в объектив, эксперт одет в костюм и галстук, он демонстрирует всем своим видом Успешный Успех. Эксперт продаёт платный файлик в паверпойнт ("платный курс"), а может даже платный видеоконтент по ссылке ("вебинар"), эксперт должен соответствовать легенде об успешности.

Начинающему инвестору всё понятно и очевидно - компания, которая стоит 10 годовых прибылей намного лучше, чем компания, которая стоит 40 годовых прибылей. Чего думать, надо брать!

Но когда вы ищете на рынке "недооцененные" компании, смотря на "пэ-на-е", задумайтесь - неужто во всем мире нашлось только два человека, которые могут смотреть на PE - вы и эксперт в костюме? А если нет - то почему вокруг так много людей, которые вкладывают в Amazon с PE=75 и так мало людей, которые вкладывают в Macy's с PE=5? Обе компании эксперты в костюмах определили в один сектор - ритейл. Возможно ли допустить, что этот мультипликатор - сферический конь в вакууме?

Вот и наш сайт поставил мелко-мягкому один плюс, и один минус: минус за то, что видите ли технологичный, хорошо растущий и развивающийся гигант оценен выше рынка в среднем. Выше рынка, наполовину состоящего из старых лошадей.

Ок, sngisback, допустим "пэ-на-е" не показатель, что делать? Люди в ответ придумали еще одного сферического коня в вакууме - PEG или Price to Earnings to Growth :)

Знаете, как эти эксперты по поиску недооценёночки на рынке используют этот параметр? Они делят РЕ мелко-мягких (27,3) на предполагаемый рост прибыли в будущем (8,7% в год). И получив цифру меньше единицы, заявляют о плохом значении PEG! Ну, то есть 30% роста прибыли каждый год в триллионной компании их бы вполне устроил! Губа не дура.. Только вот даже в 3,5 раза меньший рост устраивает большинство, молчаливо голосующее долларом.

Ну и напоследок, третий конь мультипликатор стоимостных инвесторов - PB или Price to Book.

Это отношение цены к балансовой стоимости активов. Если PB=1, это означает, что стоимость всех заводов, пароходов, офисов и даже служебных мерседесов вкупе равна той же стоимости, на которую оценена компания на рынке. PB=10.4 для мелко-мягких означает для стоимостного инвестора, что компания переоценена. Благо, что SimplyWall.St понимает, что для технологического сектора PB в районе 5 - это норма, потому что у компаний нет и не должно быть много заводов и пароходов, чтобы генерировать прибыль. Главное, чтобы стоимостной инвестор это тоже понимал, и не требовал от всех подряд PB=1 - это неправильно в 2019 году. Логично ориентироваться на средний показатель по сектору, и то - вилами по воде писано.

4. Прогноз роста в будущем

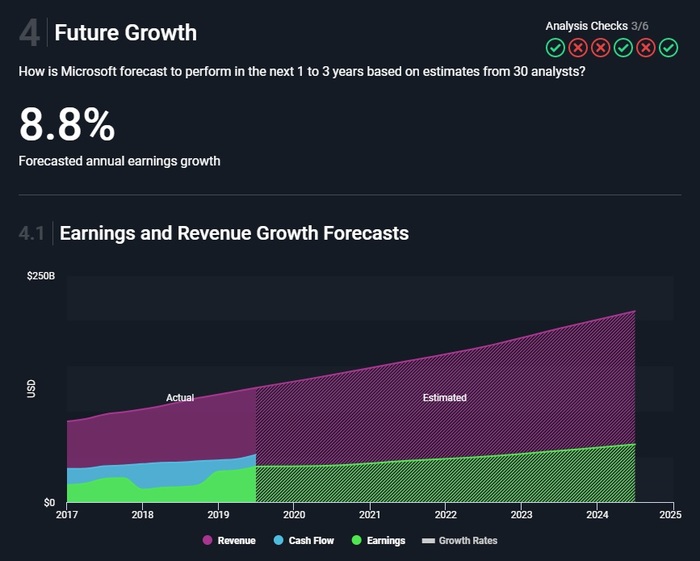

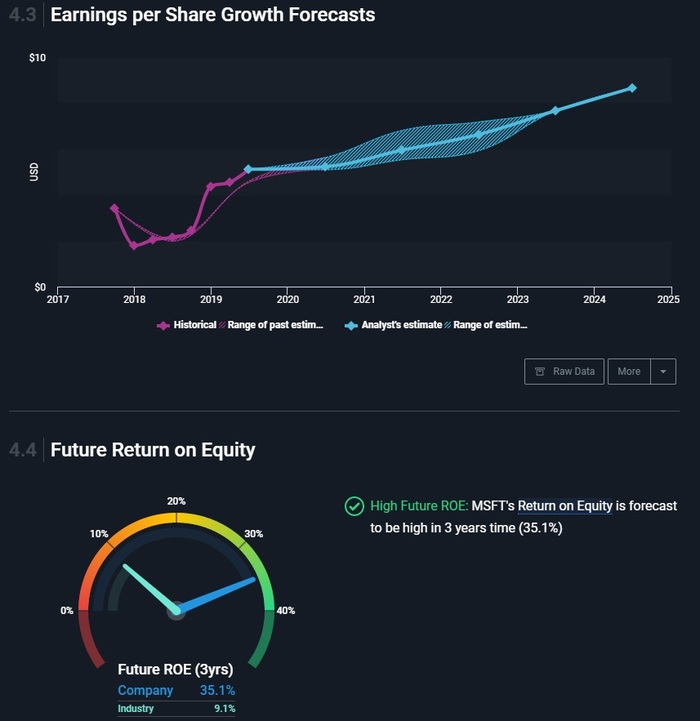

4.1. Прогноз прибыли и выручки

Прогноз роста SimplyWall.St также оценивает невысоко - на 3/6. Ниже посмотрим, почему у компании такое скромное будущее.

Ну а пока посмотрим на то, какой тренд по выручке и прибыли прогнозируют аналитики. А прогнозируют они безоткатный тренд вверх. Прибыль - штука непостоянная, сегодня она есть, а завтра штраф какой-нибудь или большие инвестиции в новые прорывные разработки, или захочется купить много недвиги и оборудования под свои облачные сервера. Всякое бывает, в этом плане нам как долгосрочным инвесторам важна именно выручка, и её рост.

Компания может потерять какое-то количество заработанных денег, и это нормально (если это разовая история). Гораздо хуже для компании - утратить потенциал в зарабатывании новых денег.

Убедиться в этом несложно, просто сопоставив например график чистой прибыли Facebook в этом году с графиком роста стоимости этой компании (ну и на график выручки заодно посмотрите). Facebook платит один многомиллиардный штраф за другим. Прибыль падает. А стоимость компании при этом растёт :) либо на фондовом рынке сотня миллионов идиотов с деньгами, либо утверждение выше верно.

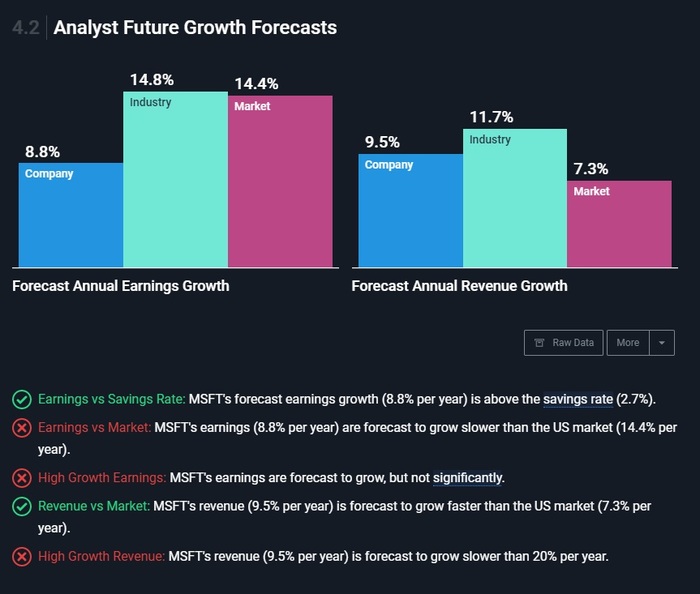

4.2. Прогноз роста

То же самое под другим углом - рост прибыли (8,8%) и выручки (9,5%). Видите ли, "Прогнозируется, что доходы MSFT будут расти, но незначительно". Если компания не растёт двузначными цифрами, она не зарабатывает очки на SimplyWall.st.

4.3-4.4. Прогноз роста прибыли на акцию и возврат на капитал

Прибыль на акцию (EPS) - важный показатель, но отображает суть одно и то же. Его можно нарастить, увеличив прибыль в абсолютном исчислении (картинка 4.1) или сократив количество акций в обращении (запустив обратный выкуп акций). Обратите внимание, что новость о запуске обратного выкупа на 40 миллиардов (картинка 2.1) не отразилась на прогнозе EPS, а ведь целый месяц прошёл :)

Возврат на капитал (RoE) - тоже интересный показатель, на редкость полезный по моему субъективному мнению. Но надо понимать, что Акционерный капитал (до него мы дойдём в следующем разделе) находится в знаменателе, и если он небольшой, то RoE будет не очень релевантным. Если он будет отрицательный (а такое тоже бывает), то этот показатель вообще стоит пропускать.

5. Результат в прошлом

5.1-5.2. Прибыль и выручка в прошлом

Позвольте мне пропустить этот раздел, ибо он нашел отражение на графиках раздела 4. Рост - хорошо, рост двузначными темпами - очень хорошо, падение - плохо. Ни рост, ни падение не гарантирует продолжения тренда в будущем, это важно всегда помнить.

5.3-5.5. RoE, RoA, RoCE

Тут инвестор начинает интересоваться, а насколько бизнес рентабелен? Хорошо ли управляются денежные потоки? Эффективно ли используется заработанный инвесторской кровью и потом доллар?

ROE = Чистая прибыль / Акционерный капитал

ROA = Чистая прибыль / Активы

ROCE = Прибыль нечистая, или EBIT / (Активы - обязательства)

Ну тут начинается бухгалтерия... Актив-пассив, одним словом - полная EBITDA!

Где Активы, Акционерный капитал, Обязательства в балансе компании мы разберемся в следующем разделе, а об этих показателях нам нужно знать одно: если они попадают в зеленый диапазон, то это достаточно эффективно оборачивающая ваши средства компания, несмотря на то что SimplyWall.st не захотел ставить балл по показателю Рентабельности задействованного капитала (ROCE) из-за того, что он на 0,5% просел относительно предшествующих 3 лет.

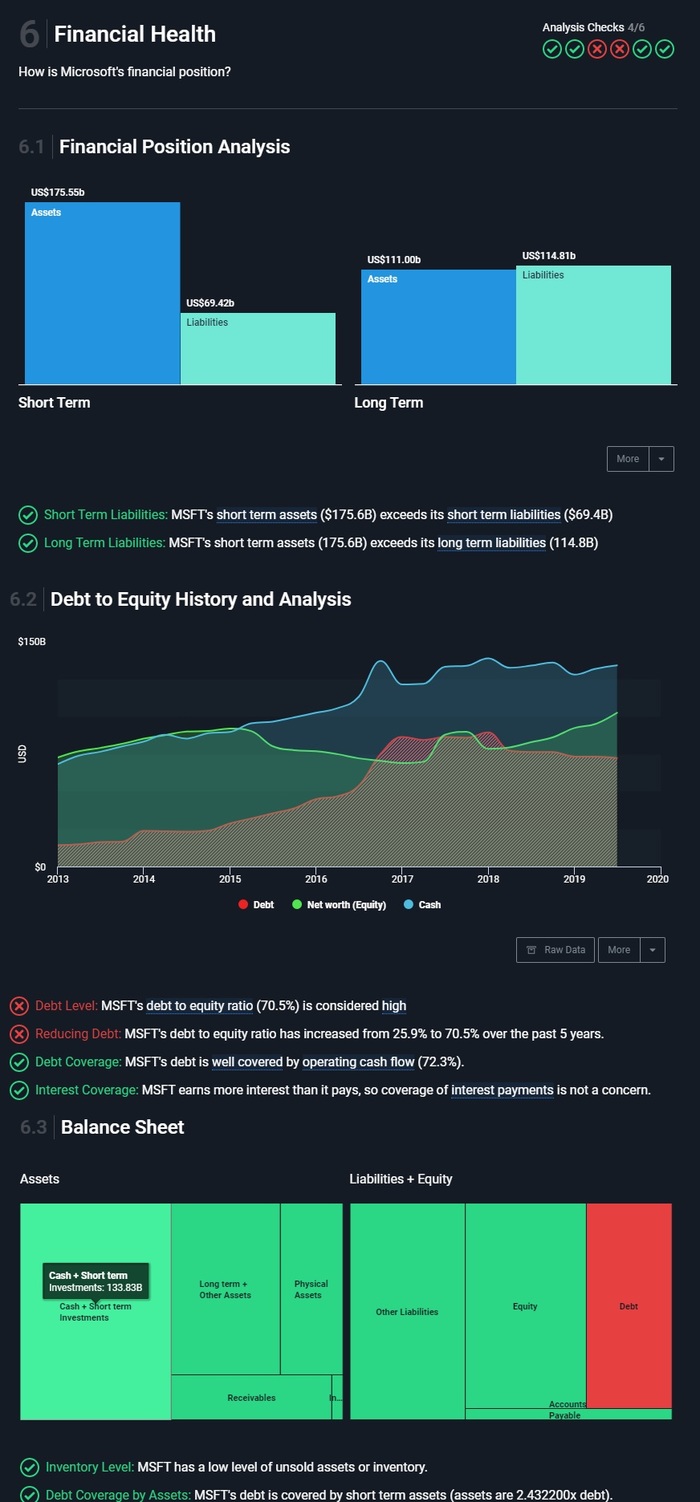

6.Финансовое здоровье

6.1-6.3. Активы и обязательства, долги и капитал

На графике: красный - долг, зеленый - Акционерный капитал, голубой - деньги (и краткосрочные вложения: в облигации например).

Мелко-мягкие всегда славились прекрасным балансом и невысокими долгами. До середины 2016 года. Но все что вам нужно знать об их долге ($72 млрд) - это то, что они в любой момент могут их погасить своей денежной заначкой ($134 млрд), еще и останется денег, чтоб купить какой-нибудь Лукойл, ну или 6 Яндексов. SimplyWall.st считает иначе, отношение долга к капиталу высокое, выросшие за 5 лет долги ему тоже не понравились.

Лично мне импонируют компании, у которых нет проблем с долгами. В целом компания, у которой есть долг - это норма (хотя, Марк Цукерберг так не считает, и долг FB=0).

Банки или REIT вообще живут долгами, и их баланс вообще необходимо интерпретировать иначе.

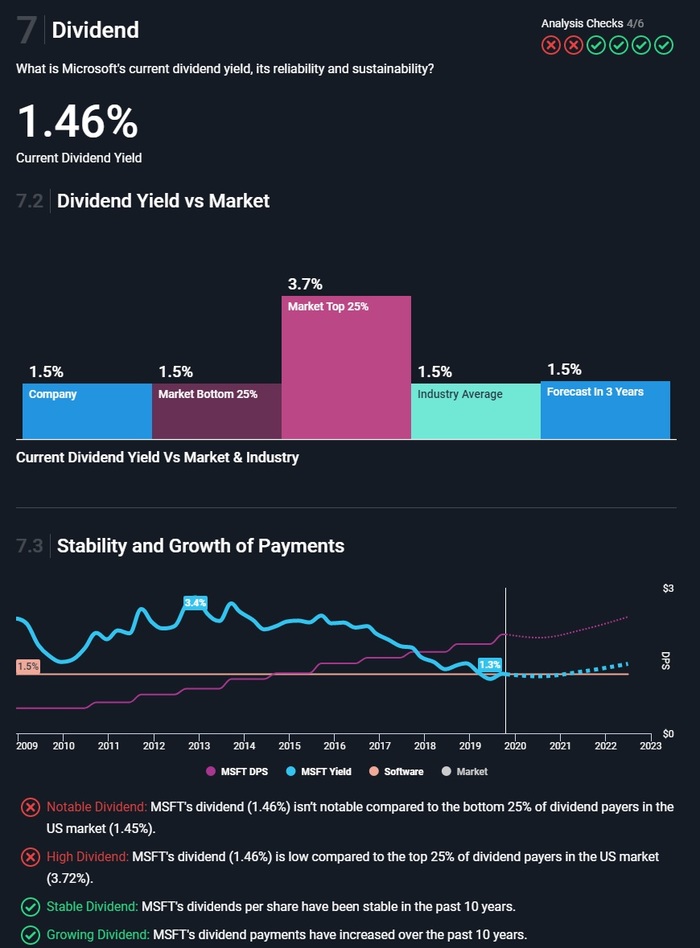

7. Дивиденды

7.2-7.3. Дивиденды по отношению к среднерыночным, стабильность выплат

Дивиденды, моя "любимая" часть (нет). Я - противник инвестиций в компании с высокими дивидендами на ранней стадии - когда я откармливаю свой портфель, а не портфель кормит меня.

Свою позицию я долго пытался сформулировать, а потом услышал на какой-то презентации Мовчана (не знаком с его историей, вроде известный российский управляющий "умными деньгами", говорящий иногда на радио и всяких конференциях), который четко сформулировал мысль, которая крутилась у меня в голове:

"Если дивиденды высокие - это скорее всего очень плохая акция, потому что её так оценили низко, что у неё даже дивиденды высокие. А вот почему её так оценили низко - в этом вопросе надо разбираться"

Здесь самое главное понять, что же такое "дивиденды высокие", высокие - это какие? Для российского рынка мне кажется, что 5-8% годовых - это норма по состоянию на конец 2019 г., а вот 10-11% - это уже высокие, это уже сигнал: почему акция оценена так низко, что аж за 10% доходность перевалила?.. Для рынка США мне кажется, что 4% - это Рубикон. Но это моё скромное мнение. Ну и Мовчана, кем бы он ни был :)

Как мы видим, у мелко-мягких приемлемый дивиденд, который еще и стабильно растёт каждый год, ну просто прекрасно! Компании поставили кресты за то, что доходность низкая. Но опять выражу своё инопланетное мнение: не так важна дивидендная доходность, как способность компании выплачивать эти дивиденды, при этом оставляя большой запас на собственное развитие.

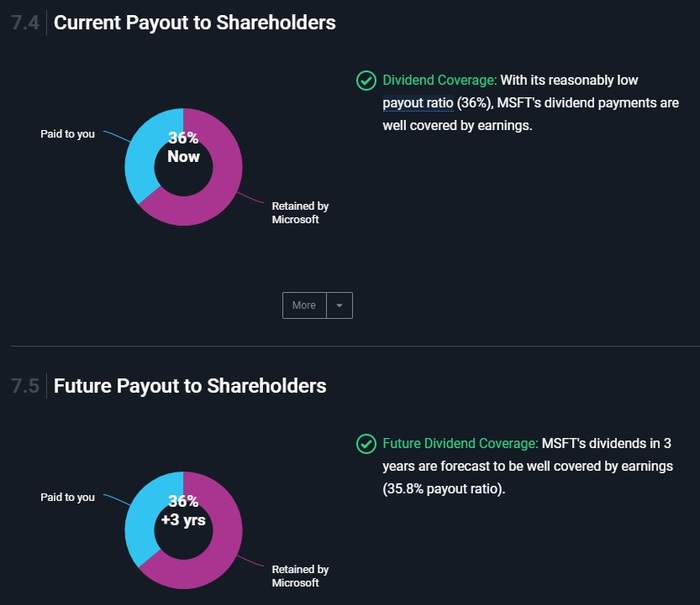

7.4-7.5. Способность выплачивать дивиденды

Я думаю, что вы и сами ответите на вопрос - какая из компаний выглядит здоровой, а какая - "больной"? Одна выплачивает 36% чистой прибыли акционерам и оставляет себе 64%, вторая выплачивает 150% чистой прибыли акционерам, набирая долги только чтобы не понижать выплаты (AbbVie).

Конечно, и тут нет универсального правила, какая доля на выплаты оптимальна, это зависит от множества факторов. Просто знайте, что всё, что выше 100% - это явный признак болезни. В России дивиденды в таких случаях режут нещадно - и это правильно. В США - некоторые берут долги, продолжая платить...

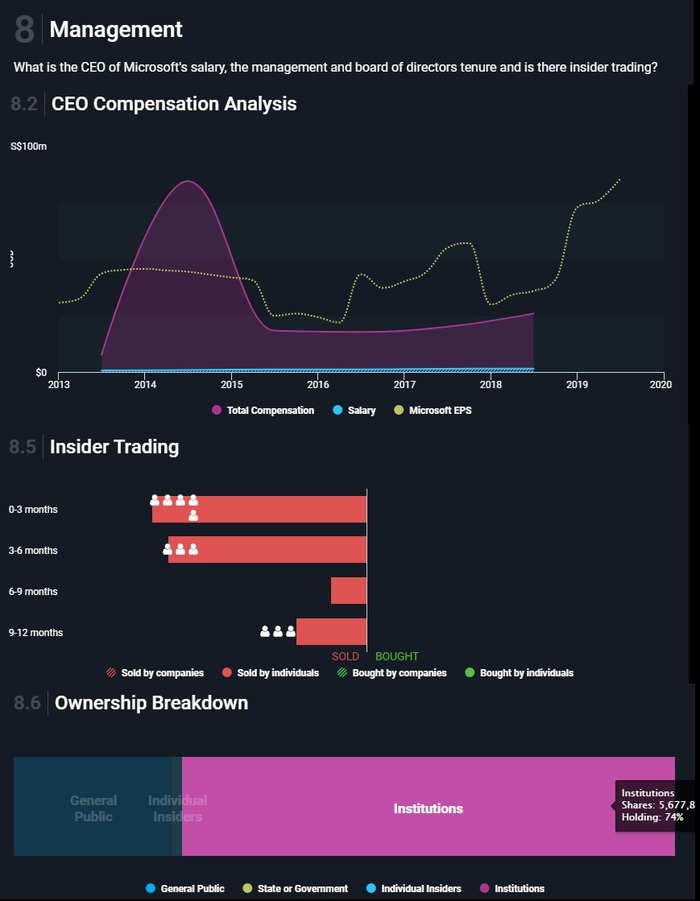

8. Менеджмент

8.2, 8.5, 8.6. Зарплата CEO, инсайдерские сделки, структура владельцев.

Ну и напоследок - развлекалово, ни на что особо не влияющее. Здесь вы можете узнать, какой золотой парашют выплатили Гейтсу (скачок в 2014) и сколько получает Самый Главный в мелко-мягких.

Если вам кажется, что сделки инсайдеров-физиков по 0,01% от капитализации как-то влияют на эту самую капитализацию - то нет, не влияют. Гораздо важнее включить "Sold by companies" и "Bought by companies" и увидеть, как фонды в некоторых компаниях переливают миллиарды (не в нашем случае).

Ну и конечно, можно лишний раз убедиться в том, что миром правят глобальные фонды рептилоидов, а не мелкие инвесторы.

---

Ну а я продолжаю свой эксперимент с попыткой выйти на пенсию в 43 года путем инвестиций в ценные на 13 и более лет.

Что из этого получится - я не знаю, но первый год прошёл нормально, если не сказать успешно. Подписывайтесь на канал в телеграме, чтобы следить за экспериментом и просто повышать свою финансовую грамотность: https://t.me/Finindie

ну или вбейте в поиск в телеграме @Finindie если ссылка блокируется.

Показать полностью

17

В Германии бум акционеров

У немцев нет культуры инвестиций в акции. Они избегают любого риска. Им нравятся их сберегательная книжка и расчётный счёт. И если они когда-нибудь захотят сделать что-нибудь финансово дерзкое, то они откроют вклад до востребования под 0,1% годовых - такая репутация у немцев. По сравнению с другими странами в Германии очень мало акционеров.

Но в 2020 году многие немцы, похоже, пересмотрели свои сомнения по поводу акций. По исследованию немецкого института по акциям (DAI), 12,4 миллиона человек были задействованы на фондовом рынке в год коронавируса - больше, чем когда-либо за последние 20 лет. Примерно каждый шестой вкладывается в акции в Германии. Это 17,5% населения в возрасте старше 14 лет.

Особенно активна была возрастная группа до 30 лет. Почти 600 000 молодых людей вышли на биржевые торги в 2020 году - это рост на 67% и, безусловно, самый сильный подъём среди всех возрастных групп. Ни за один другой год с начала регулярного исследования (с 1997) DAI не видел более высоких темпов роста среди молодёжи.

Пандемия сыграла главную роль в буме на фондовом рынке Германии. Она дала молодым инвесторам всё необходимое для освоения акций и фондового рынка: время и деньги. Закрытые рестораны, отменённые мероприятия и концерты, меньшее количество излишеств при покупках - всё это привело к тому, что активы немцев во время пандемии раздувались. В 2020 году немцы откладывали в среднем 16% доходов - это исторический максимум. Многие немцы использовали время изоляции не только для того, чтобы прибраться в своих домах, но и для тщательной ревизии своих финансов.

DAI рассчитал, что средняя прибыль от инвестиций на немецкой бирже DAX сейчас составляет от 6% до 9% годовых. Если инвестировать 50 евро в месяц в фондовый накопительный план, то через 20 лет можно получить в среднем 31 000 евро (инвестировав 12 000 евро). При практически нулевой ставке на депозитах такое решение выглядит куда более привлекательным.

Источник (нем.)

Показать полностью

Финансовые цели на 2022 год. Портфель «Декабрь 2021»

Оглядываясь в прошлое, понимаю насколько значительный прыжок я совершил. И речь скорее о порядке, который удалось навести в голове, ведь все количественные результаты — это уже следствие этого порядка.

«Нужно больше золота»

4 года назад я работал в строительной фирме и мечтал когда-нибудь потом открыть дело своей мечты, чтобы оно приносило и удовольствие и хорошие деньги. Я был как тот кораблик в океане, который вроде и плывет, но сам не понимает куда и зачем. Никаких определенных планов, никаких конкретных целей. Сам для себя я не мог определить какие действия мне нужно предпринять, чтобы улучшить свою жизнь.

Как я уже потом понял: «иметь больше денег» — это какая-то неправильная цель. Я даже не представляю какие можно расписать конкретные шаги, чтобы её достичь. Поговорить с начальником о повышении зарплаты? Ок, если повысят зарплату в 1,5-2 раза — разве это полностью меня удовлетворит? Нет, конечно. Я через это уже проходил, добившись увеличения зарплаты в 1,5 раза. В первую неделю была эйфория, будто я “хакнул” этот мир. Только вот через некоторое время я уже не ощущал радости от увеличенной зарплаты, это просто стало нормой.

Помню как в детстве я страстно желал, чтобы родители купили мне собаку и велосипед.

Казалось, что если у меня будет собака и велосипед, то мне больше ничего не нужно будет для счастья. И родители осуществили мою мечту. Только вот ощущение, что мне больше ничего не нужно, очень быстро прошло. Через некоторое время я захотел персональный компьютер, как у своего одноклассника. То, чем я уже обладал, больше не котировалось.

Желать больше денег, чтобы больше потреблять — опасная игра, в которую многие люди играют до гроба. С возрастом “игрушки” меняются, но принцип остается тот же. Если им это в кайф, то почему бы и нет. Но если это не делает меня счастливее, то зачем мне принимать правила и играть в чужую игру?

Я долгое время не мог понять зачем мне большее количество денег, если их всегда будет не хватать? Удивительно, но я нашел ответ на свой вопрос в интернете, прочитав статью о движении FIRE, которое набирает популярность в США и о котором мало кто знает в России. Читая блоги людей, которые преследуют цель FIRE, я осознал, что “это моё”. В процессе погружения в тему, я увидел какие конкретно шаги мне нужно предпринять и что я получу “на выходе”.

Абстрактно все мы хотим быть здоровыми, богатыми и счастливыми. Только вот не всегда понятно что именно для этого нужно сделать. Записать свою цель на бумагу, как советуют авторы различных книг по саморазвитию, я думаю не сильно поможет, если цель слишком абстрактная.

Глобальная цель — финансовый капитал

После знакомства с концепцией FIRE и миром инвестиций, цель “иметь больше денег” трансформировалась в более конкретную.

Сформировать достаточный финансовый капитал, чтобы не зависеть от трудового дохода, то есть иметь возможность не работать, но поддерживать комфортный уровень жизни за счет дохода с капитала. В этом случае можно отдаваться любимому делу, не сильно беспокоясь о финансовой составляющей. Выбирать занятие по душе можно и без финансового капитала, но с его наличием это делать всё-таки проще.

Два года назад я определил для себя размер капитала, доход от которого сможет покрывать наши базовые потребности: 216 000$. Сейчас я понимаю, что это слишком маленькая сумма, чтобы “жить на пассивный доход и ни о чем не думать”. Но я оставил эти цифры, как промежуточную цель.

К счастью, уже сейчас мы живем в том городе и в том ритме, в котором планируем жить после достижения FIRE. Инвестирование вошло в привычку и не является тяжкой ношей, как обычно считают многие люди, которые читают статьи о FIRE, пропитанные стереотипами. При увеличении доходов мы не повышаем норму сбережений, а сохраняем на уровне 50%. В данный момент у меня нет стремления достичь FIRE как можно скорее и во что бы то ни стало. Я не переживаю, что мне не будет хватать для жизни изъятий в размере 4% в год от накопленного капитала, ведь я вряд ли смогу долгое время сидеть без дела и уж какой-нибудь дополнительный доход точно будет.

Финансовые цели на 2022 год

Глобальные цели и привычки, которые способствуют достижению этих целей — это, конечно, хорошо, но недостаточно для того, чтобы сохранять мотивацию на столь длинном горизонте. Здесь мне очень помогает постановка целей на год. Этот блог и ежемесячные отчеты дисциплинируют и помогают не отклоняться от курса. Цели 2020 и 2021 года достигнуты, самое время расписать цели на следующий 2022 год.

Цель №1

Ежемесячно направлять на инвестиции сумму не менее 750$. За год сумма пополнений брокерского счета должна составить не менее 9000$.

В 2020 году цель по ежемесячным пополнениям была 575$, в 2021 — 650$. Стараюсь повышать стоимость часа своей работы (в основном за счет автоматизации процессов и увеличения собственной эффективности), тем самым увеличивая сумму, направляемую на инвестиции.

Цель №2

Добиться и поддерживать следующее распределение активов в инвестиционном портфеле:

• Акции компаний, входящие в индекс S&P500 — 85%

• Акции компаний, входящие в индекс МосБиржи (IMOEX) — 15%

Принцип покупки акций — согласно весам в соответствующем индексе. В первую очередь предпочтение отдается акциям из топа соответствующего индекса, но не является строгим правилом.

Промежуточные цели по размеру капитала, которые помогают определиться с количеством акций для соответствия индексным весам:

• S&P500 — 100.000$ (табличка от FinIndie по S&P500)

• IMOEX — 1.000.000₽ (табличка от FinIndie по IMOEX)

* Если вам по душе эти таблички, вы можете создать их копии и работать в них. Для этого необходимо нажать “Файл” —> “Создать копию”. Автор табличек — @sngisback, он же FinIndie.

В 2022 году планируется допуск зарубежных ETF с низкими комиссиями на российские биржи. Не исключаю корректировку своих планов в части ручного сбора компаний из индекса после этого события, но пока что рано об этом говорить.

Цель №3

Ранее я ставил конкретные цели по размеру капитала (2020 — 8000$, 2021 — 20000$). Согласен с одним из комментариев, что это не совсем правильно, ведь на рост фондового рынка я повлиять никак не могу. Я могу повлиять на суммы ежемесячных взносов, но никак не на доходность. Тем не менее конкретная цель в $ добавляет здорового азарта что-ли.

С учетом накопленного капитала за 2 года (24500$ — акции компаний США и РФ) и с учетом планируемых пополнений за следующий год (9000$), ставлю цель — 30000$ (портфель US) и 400.000₽ (портфель RU) к декабрю 2022 года. В случае плохой доходности на рынке, у меня будет дополнительный стимул делать упор на увеличении своих доходов от основной деятельности, чтобы достичь этих значений.

Покупка акций «Декабрь 2021»

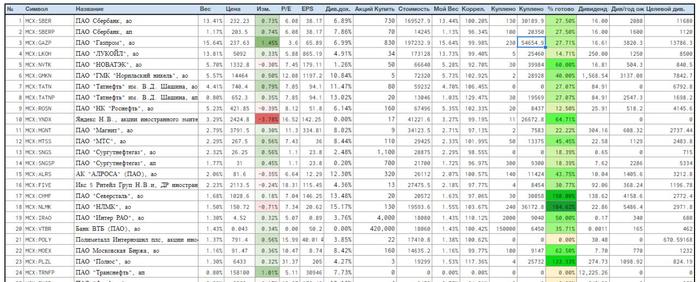

Я начал понемногу покупать акции российских компаний ещё с сентября 2021 года, но полноценный отчет делаю только сейчас:

• Газпром — 420 шт. (средняя цена 346,43₽)

• Сбербанк — 390 шт. (средняя цена 302,69₽)

• ВТБ — 240 000 шт. (средняя цена 0,047185₽)

• Лукойл — 1 шт. (средняя 6 691,00₽)

Общая сумма покупок акций российских компаний за период сентябрь – декабрь 2021 года составила: 282 579,59 ₽. Я изменил своё отношение к финансовой подушке безопасности, которая хранилась на вкладах. Я сократил её размер, направив часть денег в акции российских компаний, а оставшуюся часть припарковал в FXUS, принимая на себя все риски.

Также у меня был счет для спекуляций, о котором я писал здесь. Психологический комфорт взял верх и всю сумму я также направил в акции российских компаний, придерживаясь выбранной стратегии (ручной сбор индекса IMOEX).

Мой портфель на «Декабрь 2021»

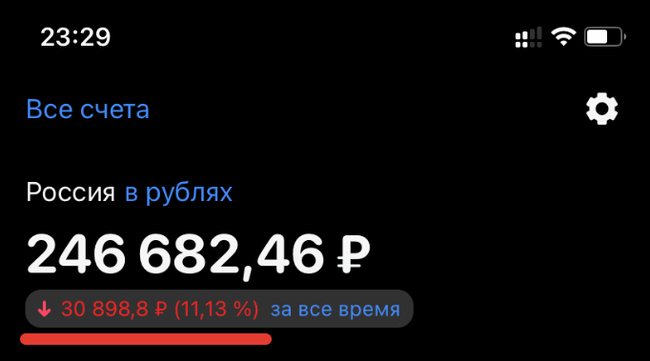

Время для покупки акций я не выбирал, но так получилось, что “пришел я под конец праздника”. В моменте я наблюдал -11% или -30000₽.

Нечто подобное я уже проходил, когда через 3 месяца после начала инвестирования застал обвал на рынках в марте 2020 года. Сейчас, как и в марте 2020, я не паникую, а продолжаю следовать плану: покупать акции по любой цене каждый месяц.

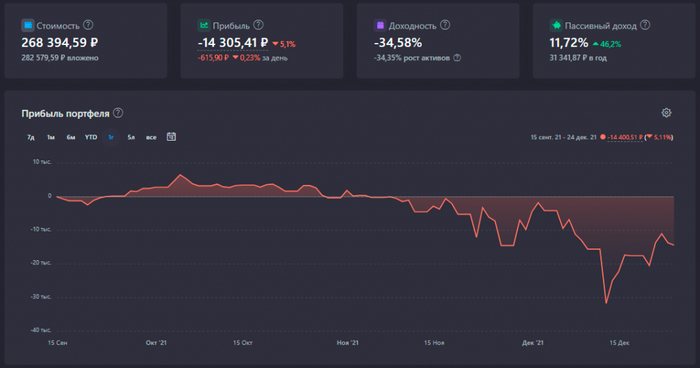

Статистика портфеля FIRE (RU) за Декабрь 2021

• Общие вложения в акции РФ: 282 579,59 ₽

• Стоимость портфеля в настоящий момент: 268 394,59 ₽

• Срок с момента начала инвестирования: 4 месяца

• Прибыль (рост стоимости акций + дивиденды): -14 305,41 ₽

• Общий прирост портфеля в %: –5,1%

• Цель года “акции РФ = 400 000₽” достигнута на: 67,1%

Американскую часть портфеля не буду вставлять в отчет, так как в этом месяце не было новых покупок.

Итоги 2021 года подведены, цели на 2022 год обозначены. В начале поста я сравнивал себя в прошлом с корабликом в океане без курса и компаса. Сейчас же у меня есть четкое понимание где я нахожусь и к чему стремлюсь. Благодаря порядку в голове, заданному курсу, ясным целям, а также отслеживанию своего прогресса — двигаться вперед стало значительно проще и интереснее.

Зачем я вообще все это делаю?

Дело в том, что 2 года назад я вместе со своей женой принял решение копить на собственную пенсию самостоятельно, откладывая ежемесячно некоторую часть своей зарплаты. Банковские вклады дают достаточно маленькую доходность, которой не хватает, чтобы покрыть хотя бы инфляцию.

Покупка акций крупных американских компаний видится мне оптимальным вариантом сохранения и приумножения своих накоплений по соотношению доходность/риск. Если всё будет ок, то я могу выйти на пенсию (обеспечить своей семье доход от капитала) в возрасте 40-45 лет.

Если вам интересна эта тема, можете почитать множество интересных и полезных статей у меня в профиле на Пикабу или же в блоге, который я веду в Телеграм (можно найти в поиске, вбив @wkpbro).

Показать полностью

2

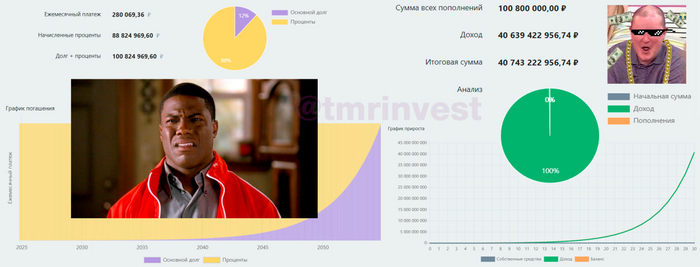

Однушка от ПИК за 40 млрд или как работает сложный процент1

Ключевая ставка растет, а за ней летят ставки по ипотеке. Ипотека с гос. поддержкой закончилась и теперь доступ к льготам имеют не только лишь все, мало кто имеет. Рыночная же ставка приближается к 25%.

В случае повышения ключевой ставки в декабре до 23%, рыночная ипотека достигнет 28%.

Несмотря на "заморозки" по рынку недвижимости, застройщики не спешат снижать цены. Однокомнатная квартира от ПИК, 34кв в пешей от БКЛ со сдачей в 2025 году стоит ~15 млн рублей. (как накопить?)

💥При первоначальном взносе 3 млн, под 28%, на 30 лет переплата составит 88 млн, а полная стоимость 100 млн рублей! Ежемесячный платеж составит 280 тыс. руб.

Конечно, стоит помнить, что 100 млн сейчас и через 30 лет, это абсолютно разные деньги, но навряд ли они будут лишними.

Кстати, если вложить 3 млн под 28% годовых на 30 лет, то результат будет 5 000 000 000 руб.. Только они будут не у банка, а у вас.

🔼Однако самое эпичное, что если мы инвестируем 3 млн, под 28% годовых и будем пополнять счет по 280 тыс. (как платежи по ипотеке), то через 30 лет на нашем счету будет 40 000 000 000 (СОРОК МИЛЛИАРДОВ РУБЛЕЙ)

Правда придется жить под забором, если нет своего угла, но это уже мелочи, как и доходность 28% на протяжении 30 лет :)

Поэтому выбор за вами - однушка от ПИКа или сумма с десятью нулями. Вот она сила сложного процента‼️

Показать полностью

Итоги 11 месяцев накоплений. 1,1 млн рублей

1 июня, а значит пора защитить детей и подвести итоги мая!

Приветствую! Каждый месяц я пишу отчет о том, что произошло по финансам и по каким-то еще интересным моментам. Если кто не знает, я начал копить на квартиру в Сочи в июле 2021. Уже 11 месяцев позади. Погнали!

Деньги

Было на 1 апреля 1 002 673 рубля:

- Вклады: 860 737 рублей

- БС + ИИС: 141 936 рублей

Порывшись в карманах, нашел в мае 100 000 рублей, которые все закинул на ИИС. Конечно, можно было на них поехать куда-нибудь в отпуск, но в текущей ситуации предпочел поехать кукухой. Возможно, когда-нибудь в другой раз получится что-то поинтереснее.

Покупал я:

- различные корпоративные облигации надежных компаний (60%)

- облигации с высокой доходностью не самых надежных компаний (11%)

- акции Эн+, Русал и Системы (20%)

- ну и на сдачу взял 1000 юаней (9%).

ИИС, к слову, не в минусе, а даже в плюсе. А вот старые бумаги на старом БС снова немного просели. Ситуация в целом почти не изменилась, просадка чуть-чуть сократилась. В планах и дальше действовать по той же стратегии, удерживая средний процент облигаций на ИИС в районе 70-75%, а остальное — в акциях, немного разбавленных валютой.

Май по БС дал минус на моих любимых акциях Сбера и Палки. Ну ничего, скоро они до нуля упадут, а значит просадка не будет увеличиваться. Суммарно по БС+ИИС на май -6 172 рубля. Вклады как всегда стабильно дают плюс, на этот раз получилось +13 557 рублей.

Если детально, то так:

Вклад (Альфа): 696 341 + 11 828 (проценты) = 708 169

Вклад (ВТБ) 164 396 + 1 729 (проценты) = 166 125

БС+ИИС: 141 936 + 100 000 (пополнение) -6 172 (падение) = 235 764

Ключевую ставку ЦБ снова понизил, это плохо. Срок по Альфе подошел к концу, так что все вклады перевожу на новый вклад на 3 года (875 000 с округлением). Не очень хорошо так с подушкой безопасности поступать, но при необходимости можно будет продать облигации, так что проблем не вижу (вижу, конечно, но ок). Вклад под 10,29%. С учетом капитализации 12% (или 105 000 в год, если на 3 года).

☝️ И да, этот элемент (вклад, который тут всех смущает, это же не инвестиции) у меня для диверсификации, и не собирался его перекидывать на биржу, тем более, что до конца года биржевые счета обойдут вклады (но это не точно).

Итого (за все время):

- Вклады: 810 000 —> 875 000 (+65 000 или +7,93%)

- БС + ИИС: 304 000 —> 235 764 (-68 236 или -22,44%)

- Суммарно: 1 114 000 —> 1 110 764 (-3 236 или -0,29%)

То есть, второй миллион потихоньку набирается! Это примерно 4,5 квадратных метра по среднему ценнику за метр (около 240 000 рублей) по всем районам Сочи. Смотрю тут . Или, кажется, можно купить новую Ладу Весту, если получится найти ее в наличии (не знаю, кстати, можно?)

Видим, как сокращается в процентах просадка по бирже (было 30%, стало 22%). Конечно же, за счет инвестирования в высоконадежные бумаги. Тем не менее, акции все равно падают и дают минус. Даже новые. Зато вклады и облигации не падают) Уже даже первые купоны на подходе, так что живем! Если не будет неожиданностей, то год закроется 1го июля в микроскопическом плюсе.

Что еще?

- Телеграм-канал IGTS подрос с 477 до 656 подписчиков (+179). Лучше, чем в апреле. Не всегда находятся время и музы на посты, но творческий процесс вообще не может всегда быть стабильным.

- Прочитал книгу «Психология денег. Как зарабатывать с удовольствием и тратить с умом» Владислава Чубарова. Обзор тут. Рекомендую.

- Прослушал аудиокнигу «Инвестор за выходные. Руководство по созданию пассивного дохода» Семёна Кибало. Обзор тут. Не рекомендую.

- Прочитал книгу «Скрытые мотивы» Анжелы Ахолы. Обзор тут. Рекомендую.

- В личной жизни без перемен. Ну и славненько. Еще я обломался со сменой резины, есть шанс, что все лето буду ездить на зиме. Хотя я так мало езжу, что норм.

- Купил вафельницу, бельгийские фафли — кайф. Кулинар из меня так себе, но это проще, чем пельмени сварить. Так как выбрал изначально хреновую, купил новую получше.

- Продолжаю челлендж. Подробнее тут. Отчет по второму месяцу будет отдельно. Ну там пока немного.

Планы на июнь: ничего оригинального снова не придумал. Из книг: в работе Грэм, Уэлш и Фрейд. Все очень длинные. По Грэму, думаю, будет раньше. Думаю, что в июне тоже получится добавить сотку, посмотрим.

Мой телеграм-канал — подписывайтесь;)

Показать полностью