Первый квартал 2026 года войдет в историю российского девелопмента как точка бифуркации. Годовой прогноз продаж новостроек по договорам долевого участия составляет всего 20 млн кв. м — это рекордно низкий показатель за весь период наблюдения с 2014 года. Для сравнения: в 2025 году было продано 29,7 млн кв. м, в 2024-м — 28 млн кв. м. Падение объемов продаж квартир в штуках по сравнению с 2023 годом — в два раза.

За этими цифрами — тысячи замороженных проектов, миллиарды рублей невыплаченных кредитов и сотни тысяч покупателей, застывших в ожидании. Но главное — это системный кризис модели проектного финансирования, которая еще пять лет назад считалась панацеей от всех бед строительной отрасли.

Почему же застройщики, вооруженные банковскими кредитами и защищенными эскроу-счетами, массово проваливают планы продаж? Ответ требует глубокого погружения в механизмы проектного финансирования, рыночные реалии 2026 года и те скрытые пружины, которые превратили некогда стабильную систему в источник системных рисков.

Глава 1. Проектное финансирование: анатомия механизма

1.1. Как устроена система

С 1 июля 2019 года российские застройщики лишились возможности привлекать деньги дольщиков напрямую. Средства граждан сначала поступают на специальные банковские счета (эскроу) и лишь после ввода дома в эксплуатацию переходят застройщикам. Само строительство ведется за счет банковских кредитов — проектного финансирования.

Соотношение объема остатков средств на счетах эскроу к задолженности по проектному финансированию называется покрытием ПФ. Именно этот показатель определяет, насколько безопасно банк чувствует себя в отношениях с застройщиком:

Высокое покрытие (от 100%) — риски отсутствуют;

Среднее покрытие (70-100%) — низкие риски;

Низкое покрытие (50-70%) — большие риски;

Критически низкое покрытие (менее 50%) — максимальные риски.

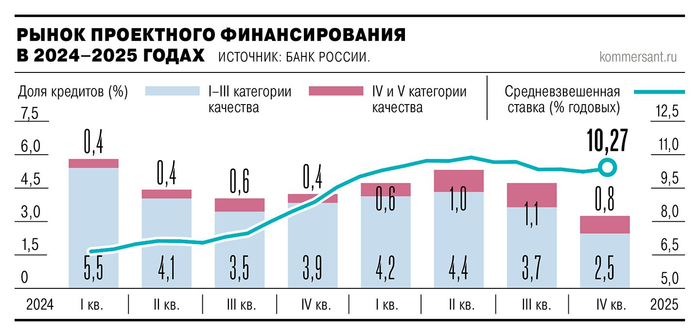

На 1 октября 2025 года покрытие проектного финансирования средствами на счетах эскроу по России в целом составило 72%, снизившись за год на 15 процентных пунктов. Это означает резкий рост рисков застройщиков не расплатиться по кредитам.

1.2. Масштаб системы в цифрах

К началу второго квартала 2026 года:

Портфель проектного финансирования достиг 10,3 трлн рублей;

Объем строящегося многоквартирного жилья составляет 119,7 млн кв. м;

Остатки средств на эскроу-счетах достигли 7,4 трлн рублей;

Уровень покрытия задолженности по проектному финансированию держится на отметке 70%;

Объем не полностью оплаченных ДДУ составляет около 1,5 трлн рублей.

Казалось бы, цифры внушительные. Но за ними скрывается драма: система, созданная для защиты дольщиков, превратилась в финансовую удавку для застройщиков.

Глава 2. Идеальный шторм: причины срыва планов продаж

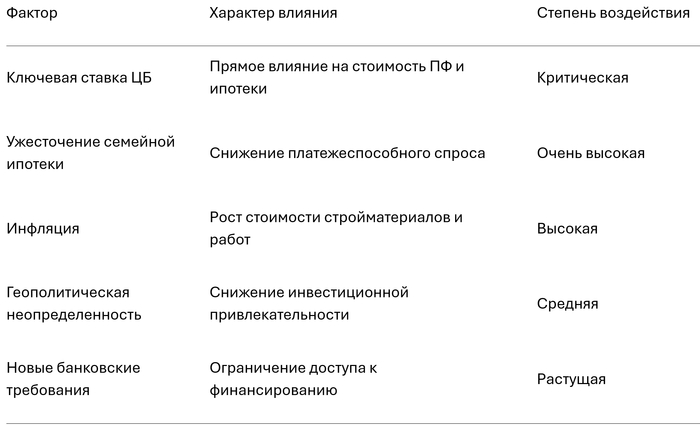

2.1. Макроэкономический фон: ставка решает всё

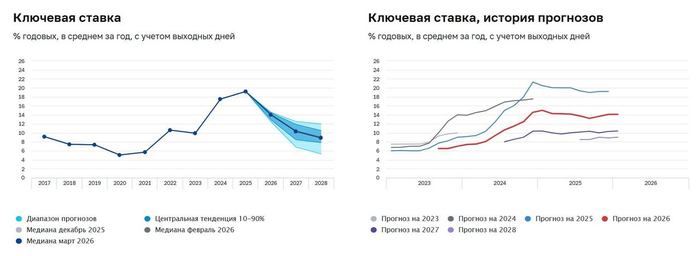

Ключевая ставка Центробанка — главный барометр, определяющий судьбу проектного финансирования. В 2026 году прогнозы регулятора: средний показатель на уровне 14-14,5% по итогам года и 8-10% в 2027-м.

Рыночная ипотека при ключевой ставке 14,5% находится в зоне 18-20% годовых, что делает ее недоступной для массового заемщика. Основной спрос на новостройки по-прежнему формируется за счет семейной ипотеки под 6%, на которую приходится около 89% льготных выдач.

Но именно «Семейная ипотека» стала источником нового кризиса. С февраля 2026 года вступили в силу жесткие ограничения: один льготный кредит на семью, супруги обязаны выступать созаемщиками. Период ажиотажного спроса, когда покупатели стремились «запрыгнуть в последний вагон», закономерно сменился глубоким спадом.

2.2. Падение продаж: цифры и факты

Статистика продаж 2026 года рисует мрачную картину:

В первом квартале 2026 года было продано 5,6 млн кв. м — это больше, чем в первом квартале 2025-го (5 млн кв. м). Однако рост обеспечен ажиотажным спросом последних месяцев перед ужесточением условий семейной ипотеки.

Распроданность строящегося жилья — ключевой показатель здоровья отрасли — демонстрирует тревожную динамику:

Доля непроданных квартир к моменту сдачи дома выросла с 16% до 28% за 5 лет;

В проектах со сроком ввода в 2026 году реализовано 56% квартир;

В проектах с вводом в 2028 году — не более 18%;

К началу лета 2026 года в домах с вводом в текущем году распродано лишь 53% против 56% годом ранее;

По прогнозам, к концу года распроданность не превысит 60%, то есть 40% квартир останутся без покупателей.

2.3. Региональный срез: где болит сильнее всего

Ситуация варьируется по регионам драматически:

Особую тревогу вызывает Краснодарский край: при очень крупных объемах строительства даже небольшое снижение распроданности означает высокий риск накопления значительного объема непроданных квартир к моменту ввода.

2.4. Эскроу-ловушка: почему продажи на бумаге не равны деньгам

Самая опасная тенденция 2026 года — разрыв между формальными продажами и реальными поступлениями на эскроу-счета:

В 2024 году эскроу-счета покрывали 88% всех заключенных ДДУ;

К началу 2026 года этот показатель снизился до 68%;

Разрыв между стоимостью проданных квартир и реальными деньгами на счетах достиг 1,5 трлн рублей;

В апреле 2026 года прирост средств на эскроу-счетах составил всего 5 млрд рублей — исторический антирекорд.

Почему это происходит? Главная причина — массовое распространение рассрочек. Покупатели предпочитают платить частями, а это значит, что деньги поступают на эскроу-счета не сразу, а постепенно. В то же время проценты по кредитам банки требуют платить здесь и сейчас.

Замкнутый круг: продажи формально идут, но реальные деньги поступают с опозданием, покрытие падает, ставки по проектному финансированию растут, застройщики не могут запускать новые проекты, продажи падают еще сильнее.

2.5. Стоимость проектного финансирования: смертельная нагрузка

Ставки по проектному финансированию стали одной из главных проблем для российских застройщиков в 2026 году:

К началу 2026 года средняя ставка по проектному финансированию достигла 10,25% годовых;

Для проектов, стартовавших во втором полугодии 2025 года и в первой половине 2026 года, ставки могут достигать 14-18% в зависимости от региона;

Пятая часть портфеля проектного финансирования обслуживается по ставкам выше 16%;

В Южном федеральном округе средняя ставка достигла 13,4%.

Процентная нагрузка на застройщиков трех южных регионов выросла с 98 млрд рублей в 2024 году до 149 млрд рублей в 2026 году.

Замминистра строительства Никита Стасишин признал: проектное финансирование для застройщиков стало слишком дорогим и требует оптимизации.

2.6. Долговая яма: 20% застройщиков под угрозой

По данным НОСТРОЙ, с трудностями в формировании достаточного объема средств на эскроу-счетах сталкивается 20-30% застройщиков.

В 2026 году около 20% российских девелоперов, работающих с проектным финансированием, оказались под угрозой невозврата кредитов.

За 2025 год действующий остаток долга по всем кредитам застройщиков вырос почти на треть — до 6,9 трлн рублей.

Основатель форума недвижимости «Движение» Илья Пискулин допустил банкротства отдельных девелоперов в 2026 году.

Глава 3. Влияние проектного финансирования на стратегии продаж и маркетинг

3.1. Как ПФ меняет правила игры

Проектное финансирование фундаментально изменило маркетинговые стратегии застройщиков. Ставка по кредиту теперь напрямую связана с наполнением эскроу-счетов: чем хуже идут продажи, тем выше стоимость заемных средств.

Это вынуждает девелоперов:

Сокращать объемы строительства;

Откладывать запуск новых очередей;

Экономить на инфраструктуре.

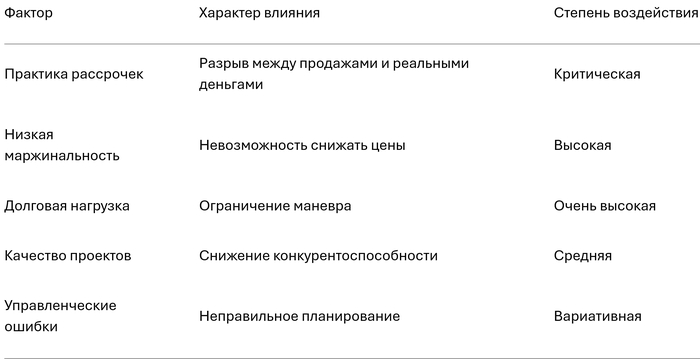

3.2. Рассрочка как вынужденная мера и ее последствия

В условиях недоступности рыночной ипотеки рассрочка стала главным инструментом стимулирования спроса. Но именно она создает иллюзию продаж при отсутствии реальных денег.

Объем не полностью оплаченных ДДУ составляет около 1,5 трлн рублей. Это деньги, которые формально «проданы», но реально на эскроу-счета не поступили.

Парадокс: застройщик вынужден предлагать рассрочку, чтобы продавать. Но рассрочка ухудшает его финансовые показатели перед банком, повышая ставку по проектному финансированию и снижая возможность запуска новых проектов.

3.3. Сдвиг в структуре продаж

Растет доля продаж по договорам купли-продажи с готовым жильем. Если раньше она составляла 13% в общем объеме продаж, то сейчас — почти 26%. Это означает, что все больше покупателей выбирают готовое жилье, а не строящееся, что создает дополнительное давление на девелоперов, финансирующих строительство за счет будущих продаж.

3.4. Банковский диктат

Застройщики все чаще жалуются на «банковское рабство». Банки активнее используют предусмотренные законодательством механизмы для минимизации рисков, когда видят отсутствие возможностей у застройщика самостоятельно разрешить кризис ликвидности.

Доля проектного финансирования в корпоративных кредитных портфелях банков на 1 апреля 2026 года составила 10,5%. Банки начинают сокращать воздействие к строительной отрасли.

Глава 4. Основные риски невыполнения плана: системный анализ

4.1. Риск №1: Каскадное падение покрытия

Падение покрытия ПФ ниже 50% в ряде регионов создает риск цепной реакции. При критически низком покрытии банки могут:

Отказать в дополнительном финансировании;

Потребовать досрочного погашения кредитов;

Инициировать процедуру банкротства застройщика.

На 1 октября 2025 года в трех регионах России уровень покрытия был ниже 50%. В 15 регионах — высокие риски (показатель 50-70%).

4.2. Риск №2: Секвестр семейной ипотеки

С 1 июля 2026 года условия семейной ипотеки ужесточаются в дальнейшем. Программа станет менее массовой, а спрос на вторичное жилье, вероятно, продолжит расти на фоне снижения ключевой ставки.

Для первичного рынка это означает дальнейшее падение спроса. ЕРЗ ожидает снижение объема выдачи ипотеки по итогам 2026 года до 4 трлн рублей, а по ДДУ — до 2,4 трлн рублей.

4.3. Риск №3: Рост конкуренции со вторичным рынком

При снижении ключевой ставки вторичный рынок становится более привлекательным. Эксперты отмечают, что конкуренция будет усиливаться не только между застройщиками, но и со всем рынком вторичной недвижимости.

4.4. Риск №4: Новые регуляторные требования

Банк России готовит новые правила резервирования для банков, кредитующих строительство. С 1 октября 2027 года оценка собственной кредитоспособности заемщика должна быть не более чем на два уровня ниже уровня кредитного рейтинга.

Это означает, что проектное финансирование может стать недоступным для части девелоперов, особенно региональных компаний и проектов с длинными согласованиями.

4.5. Риск №5: Психологический фактор

Доля непроданных квартир растет, и это создает эффект снежного кома. Покупатели видят, что жилье не раскупается, и откладывают решение о покупке в ожидании снижения цен. Застройщики, опасаясь обвала цен, не снижают их, что еще больше замедляет продажи.

Руководитель ЕРЗ Кирилл Холопик отмечает: «Мы наверняка будем наблюдать дальнейший тренд на увеличение доли непроданных квартир».

Глава 5. Внешние и внутренние факторы: комплексный анализ

5.1. Внешние факторы

5.2. Внутренние факторы

5.3. Синергетический эффект

Ключевая проблема 2026 года — синергия внешних и внутренних факторов. Высокая ключевая ставка делает ипотеку недоступной. Недоступность ипотеки заставляет застройщиков предлагать рассрочки. Рассрочки снижают наполнение эскроу-счетов. Низкое наполнение эскроу повышает ставки по ПФ. Высокие ставки по ПФ увеличивают себестоимость и не позволяют снижать цены. Высокие цены еще больше снижают спрос.

Замкнутый круг завершается.

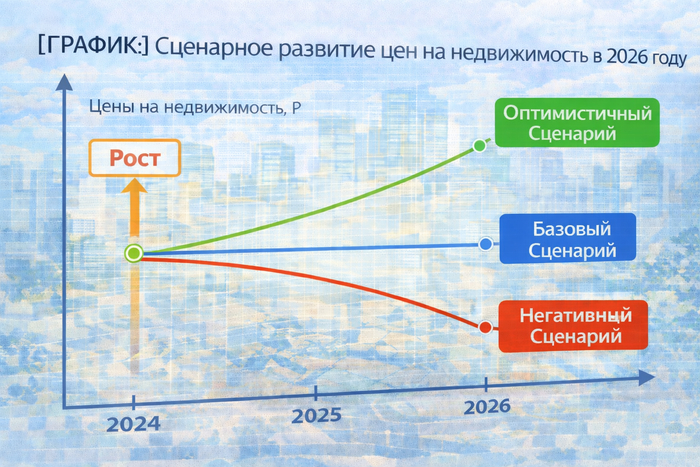

Глава 6. Прогноз на 2026 год: пять сценариев развития событий

Сценарий 1. Базовый («медленное восстановление»)

Ключевая ставка снижается до 12-13% к концу года;

Продажи по ДДУ составят 20-22 млн кв. м;

Распроданность к концу года — 55-60%;

Банкротства 5-10% средних и малых застройщиков;

Цены на первичку стагнируют с возможным снижением на 3-5% в отдельных регионах.

Драйверы: постепенное смягчение ДКП, адаптация покупателей к новым условиям, точечные меры господдержки.

Сценарий 2. Оптимистичный («быстрое восстановление»)

Ключевая ставка снижается до 10-11%;

Продажи по ДДУ достигают 25-27 млн кв. м (прогноз ДОМ.РФ);

Распроданность — 65-70%;

Банкротства единичны;

Рост цен на 3-5% в сегменте комфорт-класса.

Драйверы: агрессивное снижение ставки ЦБ, новые программы господдержки, восстановление потребительского доверия, рост реальных доходов населения.

Сценарий 3. Пессимистичный («затяжной кризис»)

Ключевая ставка остается выше 14%;

Продажи по ДДУ падают ниже 18 млн кв. м;

Распроданность — 45-50%;

Банкротства 15-20% застройщиков, особенно в регионах;

Падение цен на 10-15% в проблемных регионах;

Замораживание 20-30% новых проектов.

Драйверы: сохранение жесткой ДКП, дальнейшее ужесточение условий ипотеки, ухудшение макроэкономической ситуации, рост безработицы.

Сценарий 4. Структурный («смена модели»)

Реформа проектного финансирования: отказ от 100% наполнения эскроу-счетов;

Появление альтернативных механизмов финансирования;

Консолидация рынка: 30-40% застройщиков уходят с рынка;

Переход к модели «стройка под продажи» вместо «продажи под стройку».

Драйверы: системный кризис модели ПФ, давление застройщиков на регуляторов, появление новых финансовых инструментов.

Сценарий 5. Государственный («спасение отрасли»)

Масштабные государственные субсидии процентных ставок по ПФ;

Прямые бюджетные вливания в крупнейших застройщиков (прецедент — обращение «Самолета» за кредитом 48-50 млрд рублей);

Создание механизма поручительств ДОМ.РФ для подрядчиков;

Программа выкупа непроданного жилья в госсобственность (для социальных нужд).

Драйверы: угроза системного кризиса в строительной отрасли, социальные риски (обманутые дольщики), давление крупнейших девелоперов.

Глава 7. Прогноз на 5 лет (2026-2031)

2026 год: точка перелома

Год станет худшим по продажам за всю историю наблюдений. Основные события:

Рекордно низкие продажи по ДДУ (20 млн кв. м);

Пик банкротств среди средних и малых застройщиков;

Начало пересмотра модели проектного финансирования;

Массовый переход на рассрочки как основной инструмент продаж.

2027 год: адаптация

Ключевая ставка снижается до 8-10%;

Начинается восстановление рыночной ипотеки;

Распроданность стабилизируется на уровне 55-60%;

Начинается консолидация рынка: крупные игроки поглощают проблемных;

Внедряются новые механизмы финансирования (возможно, альтернативные банковским).

2028 год: новая нормальность

Рынок выходит на плато с продажами 23-25 млн кв. м в год;

Доля рассрочек сокращается по мере восстановления ипотеки;

Отрасль адаптируется к новым условиям проектного финансирования;

Начинают работать новые регуляторные требования ЦБ.

2029 год: структурные изменения

Завершается консолидация: топ-20 застройщиков контролируют 60-70% рынка;

Появляются новые финансовые инструменты для девелопмента;

Доля государственного участия в финансировании растет;

Рынок переориентируется на комплексное развитие территорий.

2030-2031 годы: стабилизация

Рынок выходит на сбалансированные объемы 26-28 млн кв. м продаж в год;

Модель проектного финансирования реформирована с учетом уроков 2026 года;

Появляются механизмы страхования рисков недополучения средств на эскроу;

Отрасль становится более устойчивой к макроэкономическим шокам.

Глава 8. Практические рекомендации: как минимизировать риски

8.1. Финансовый блок

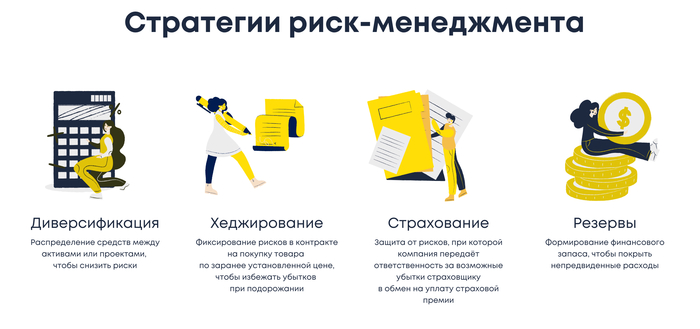

1. Диверсификация источников финансирования

Не ограничиваться одним банком-кредитором. Рассматривать возможность работы с несколькими банками, а также альтернативные источники (облигационные займы, проектное финансирование от ДОМ.РФ).

2. Реструктуризация долговой нагрузки

Активные переговоры с банками о реструктуризации долга или предоставлении технических отсрочек. Это позволяет выиграть время и синхронизировать графики платежей с поступлением денежных средств.

3. Оптимизация структуры рассрочек

Пересмотр условий рассрочек: сокращение сроков, увеличение первоначального взноса, введение штрафов за просрочку. Цель — ускорить поступление денег на эскроу-счета.

4. Субсидирование ставки по ПФ

Использование государственных программ субсидирования процентной ставки для проектного финансирования.

8.2. Маркетинговый блок

5. Гибкое ценообразование

Внедрение динамического ценообразования: скидки за быструю оплату, бонусы за 100% предоплату, программы trade-in.

6. Смещение фокуса на готовое жилье

Акцент на продажу готовых и высокостадийных объектов, где покупатель может увидеть результат. Доля продаж готового жилья уже выросла до 26%.

7. Работа с «теплой» аудиторией

Активное использование баз потенциальных покупателей, ремаркетинг, программы лояльности.

8. Партнерство с банками по ипотечным программам

Субсидирование ставки по ипотеке за счет застройщика, совместные акции с банками-партнерами.

8.3. Операционный блок

9. Оптимизация себестоимости

Пересмотр сметной стоимости, поиск более дешевых поставщиков и подрядчиков, стандартизация проектных решений.

10. Поэтапный ввод проектов

Разбивка крупных проектов на очереди с поэтапным финансированием. Это снижает нагрузку на эскроу-счета и позволяет корректировать стратегию по мере реализации.

11. Управление ожиданиями банка

Регулярный мониторинг взаимодействия с банками, прозрачная отчетность, превентивное информирование о проблемах.

12. Формирование резервов

Создание финансовых резервов для обслуживания кредитов в периоды низких продаж.

8.4. Стратегический блок

13. Пересмотр портфеля проектов

Отказ от низкомаржинальных проектов, фокус на наиболее ликвидных сегментах (комфорт-класс, бизнес-класс в востребованных локациях).

14. Поиск нишевых сегментов

Кластерное развитие, специализированные проекты (апартаменты, таунхаусы, малоэтажное строительство).

15. Технологическая трансформация

Внедрение BIM-технологий, автоматизация процессов, сокращение сроков строительства.

Глава 9. Ошибки, которых стоит избегать

Ошибка 1. Игнорирование рыночных сигналов

Пример: многие застройщики продолжали запускать новые проекты в 2025 году, несмотря на явное охлаждение спроса. В результате — рекордный объем непроданного жилья.

Урок: необходимо сверять планы запусков с реальным спросом, а не с амбициозными целями.

Ошибка 2. Агрессивное использование рассрочек

Пример: массовое предложение длительных рассрочек (до 3-5 лет) без учета влияния на наполнение эскроу-счетов.

Урок: рассрочка — это не продажа, а кредитование покупателя за счет застройщика. Каждый рубль в рассрочке — это рубль, которого нет на эскроу.

Ошибка 3. Завышение цен в надежде на рост рынка

Пример: многие девелоперы в 2023-2024 годах закладывали в цены ежегодный рост 10-15%. В 2026 году цены стагнируют, а в некоторых регионах падают.

Урок: ценообразование должно быть привязано к реальной покупательной способности, а не к ожиданиям роста.

Ошибка 4. Недостаточная работа с банками

Пример: застройщики не информируют банки о проблемах до последнего момента, что лишает их возможности получить техническую отсрочку.

Урок: банк — партнер, а не враг. Прозрачность и регулярный диалог помогают находить решения.

Ошибка 5. Ставка на один драйвер продаж

Пример: зависимость от семейной ипотеки, которая принесла 89% льготных выдач. Когда условия ужесточились, продажи рухнули.

Урок: диверсификация инструментов продаж — работа с разными сегментами покупателей, разными форматами сделок.

Глава 10. Успешные кейсы и антикейсы

Кейс 1. Успешный: адаптация к новым условиям

Компания: крупный федеральный девелопер (условно)

Своевременный пересмотр портфеля проектов: заморозка 30% низкомаржинальных проектов;

Внедрение гибкой системы скидок: до 15% за 100% оплату;

Активные переговоры с банками о реструктуризации: продление сроков кредитов на 6-12 месяцев;

Запуск собственной программы субсидирования ипотеки.

Результат: сохранение плановых показателей продаж на уровне 85% при падении рынка на 30%.

Кейс 2. Успешный: технологический рывок

Компания: региональный застройщик (условно)

Внедрение BIM-технологий, сократившее сроки строительства на 20%;

Оптимизация себестоимости за счет стандартизации проектов (экономия 12%);

Использование краудфандинговых механизмов для привлечения средств покупателей.

Результат: сохранение маржинальности на уровне 15% при падении рынка.

Антикейс 1. Стратегическая ошибка: ставка на рост

Компания: крупный региональный застройщик (условно)

Запуск 5 новых проектов в 2025 году при падении спроса;

Агрессивное привлечение проектного финансирования под высокие ставки (14-16%);

Отказ от снижения цен в ожидании роста рынка.

Результат: покрытие упало ниже 40%, банк отказал в дополнительном финансировании, проект заморожен, компания на грани банкротства.

Антикейс 2. Финансовая ошибка: рассрочная ловушка

Компания: средний застройщик в регионе-миллионнике (условно)

Продажа 60% квартир в длительную рассрочку (до 3 лет);

Отсутствие мониторинга наполнения эскроу-счетов;

Игнорирование требований банка по увеличению покрытия.

Результат: при формальных продажах на 70% эскроу наполнены лишь на 45%, банк поднял ставку по ПФ до 18%, проект убыточен.

Заключение

2026 год стал для российского девелопмента годом истины. Система проектного финансирования, создававшаяся для растущего рынка и дешевой ипотеки, дала сбой в новых реалиях.

Планы продаж проваливаются не потому, что застройщики плохо работают, а потому, что сама модель проектного финансирования оказалась уязвимой перед комбинацией высокой ключевой ставки, ужесточения льготной ипотеки и массового перехода на рассрочки.

Но кризис — это и возможность. Те застройщики, которые смогут:

Пересмотреть финансовую модель;

Диверсифицировать инструменты продаж;

Наладить конструктивный диалог с банками;

Оптимизировать себестоимость;

Внедрить технологические инновации, —

не только выживут, но и укрепят свои позиции в новой рыночной реальности.

Как отметил президент НОСТРОЙ Антон Глушков, у компаний есть несколько инструментов для нормализации ситуации. Наиболее рациональным и первоочередным шагом являются переговоры с банками-кредиторами о реструктуризации долга или предоставлении технических отсрочек.

Рынок ждет реформа проектного финансирования. Минстрой допускает возможность пересмотра правил. Вопрос лишь в том, успеют ли спасти отрасль до того, как каскад банкротств достигнет системных масштабов.

Главный вывод: в 2026 году побеждают не те, кто строит больше, а те, кто строит умнее. Гибкость, прозрачность, технологичность и финансовая дисциплина — вот новые столпы успеха в эпоху проектного финансирования.

Статья подготовлена на основе данных Банка России, Единого ресурса застройщиков (ЕРЗ), ДОМ.РФ, НОСТРОЙ, аналитических центров «Движение.ру» и «Циан», а также публичных выступлений руководителей Минстроя, профильных комитетов Госдумы и отраслевых экспертов за период 2024-2026 годов.