В предыдущих 2 частях я рассказывал о своих принципах инвестирования и показал на примере как непосредственно происходит расчет на примере компании Аэрофлот.

Настало время перейти к завершающему этапу анализа — рассмотрению Аэрофлота. Основываясь на проведенных исследованиях, мы сделаем выводы о том, стоит ли инвестировать в эту компанию. Спойлер — нет.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Сводная таблица.

! На всех скриншотах 1 строка - Верхняя строчка — 1 квартал, нижняя строчка — 2 квартал. !

Для детального анализа я собираю все важные данные в одну таблицу. Это помогает четко понять, какие компании имеют потенциал и заслуживают вложений, а какие не ведут реальной деятельности, убыточны и рискуют обанкротиться.

Цветом выделены наиболее важные показатели, на которые я обращаю особое внимание при анализе.

Ниже я разместил скриншот и объяснил какие данные внес в каждую ячейку.

Приступим к первой части таблицы который уместился на скриншоте:

Тикер — обозначение актива на бирже.

Количество акций — важный показатель, отражающий текущее число ценных бумаг на Московской бирже.

Отчет — показатель отражает отчетный период, за который внесены данные по компании. Например, в августе 2025 года самым свежим будет отчет за второй квартал 2025 года.

Название — наименование компании.

Код инструмента — тоже самое что и тикер (обозначение актива на бирже).

Цена на дату проверки — цена актива на дату выхода квартального отчета.

ИНН — инн компании. Используется для поиска отчетности.

Сектор — сектор к которому принадлежит компания.

Фьючерс — показывает, есть ли фьючерс у компании. Как правило, в случае с фьючерсными контрактами на акции продавец обязуется поставить базовый актив (в данном случае — акцию) на дату исполнения контракта (экспирации).

Опцион — показывает, есть ли опцион у компании.

Free float — доля акций компании, доступная для свободной торговли на бирже.

Дата выхода отчета — дата выхода квартального отчета.

Расчет цены (консервативный рост) — цена, рассчитанная по методу DCF.

Разница последней цены с моим расчетом — процент отклонения расчетной цены от рыночной.

Ожидаемый темп роста — коэффициент равный произведению коэффициента реинвестирования на рентабельность капитала.

Расчет цены при ожидаемом темпе роста — цена, рассчитанная по методу DCF с учетом ожидаемого темпа роста.

Разница последней цены с CAGR — процент отклонения расчетной цены с ожидаемым темпом роста от рыночной.

Перейдем ко второй части таблицы, которая видна на скриншоте:

Темп роста чистой прибыли — процент, на который компания росла по чистой прибыли каждый год с момента внесения данных, временной промежуток может начинаться с 2008 и заканчивается 2024 годом.

Темп роста дивидендов — процент, на который росли дивиденды каждый год с момента внесения данных, временной промежуток может начинаться с 2000 и заканчивается 2024 годом.

(Темп чист. прибыли) * (темп роста дивидендов) * (дивидендная доходность) * (частота выплат) — мой авторский коэффициент, показывающий как сильно росла компания по чистой прибыли, дивидендам и как много и часто она платила дивиденды.

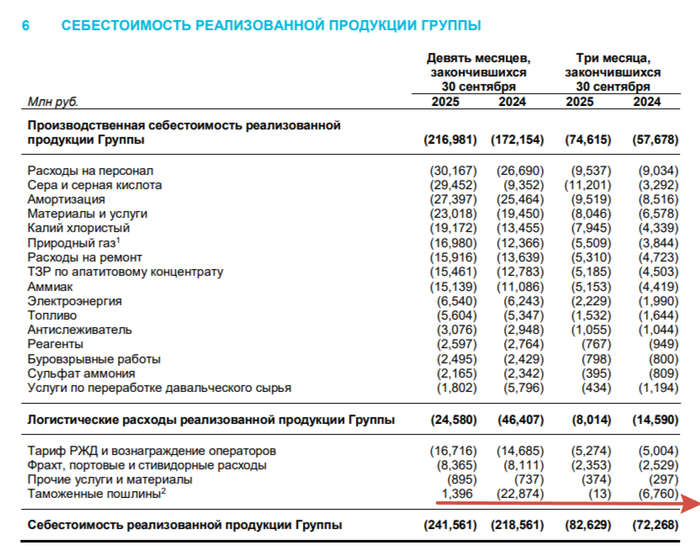

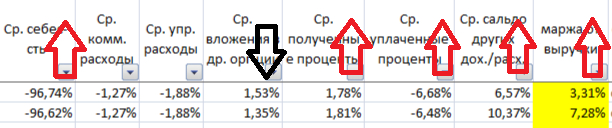

Ср. себестоимость — средняя себестоимость продаж (код 2120 в отчете о финансовых результатах).

Ср. комм. расходы — средние коммерческие расходы (код 2210).

Ср. упр. расходы — средние управленческие расходы (код 2220).

Ср. вложения в др. орг-ции — средние доходы от участия в других организациях (код 2310).

Ср. полученные проценты — средние проценты к получению (код 2320).

Ср. уплаченные проценты — средние проценты к уплате (код 2330).

Ср. сальдо других дох./расх. — средняя разница между прочими доходами и прочими расходами (код 2340 — 2350).

Маржа от выручки — получается, если вычесть из 100% средние показатели.

Отчетность — год с которого внесены поквартальные данные.

Накопленная прибыль на акцию — процент нераспределённой прибыли (непокрытого убытка) компании в пересчете на 1 акцию.

Дата самых ранних торгов — самая ранняя дата торгов, доступная в биржевом терминале.

Цена самых ранних торгов — цена, указанная на самую раннюю дату торгов, доступную в биржевом терминале.

Сплит — показывает, проводилось ли дробление акций с начала торгов до текущей даты.

CAGR с ранних торгов — процент, на который ежегодно увеличивалась цена с самого начала торгов.

Частота выплат, раз в — указываю как часто платят, например раз в 4 квартала (1 раз в год), раз в 2 квартала (2 раза в год) или не платят.

Перейдем к третьей части таблицы, представленной на скриншоте:

Цена/чист. прибыль (среднее за 3 года) — финансовый показатель, который помогает понять, насколько акция переоценена, недооценена или соответствует своей реальной стоимости. Также с его помощью можно рассчитать, за какой срок вложения могут окупиться. Чтобы сгладить влияние разовых убытков, я использую среднее значение за три года.

Чистая прибыль 2024 — 2008 — данные по чистой прибыли необходимые для расчета темпа роста чистой прибыли.

Перейдем к четвертой части таблицы, представленной на скриншоте:

Частота выплаты — это отношение количества лет, в которые выплачивался дивиденд, к общему числу лет.

Текущий дивиденд (среднее за 3 года) — годовой доход на акцию за прошлый год, рассчитанный по среднему значению дивидендов за последние три года.

Див. за текущий год — сумма выплат на текущий год.

Див. за 2024 — 2000 — данные по дивидендам необходимые для расчета темпа роста дивидендов.

Перейдем к пятой части таблицы, представленной на скриншоте:

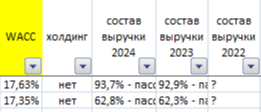

WACC — средневзвешенная стоимость капитала. Необходим для расчетов стоимости компании по методу DCF. Представляет собой минимальный уровень доходности, необходимый для оправдания инвестиций в компанию с учётом всех существующих рисков.

Холдинг — отмечаю, является ли компания холдингом, который характеризуется тем, что его доход формируется за счёт дивидендов, получаемых от дочерних компаний, а не за счёт собственных продаж.

Состав выручки 2024 — 2022 — процентное распределение выручки по типам продукции, которую продает компания. Эта информация нужна, чтобы определить, к какому сектору относится компания.

На что обращаю внимание.

Давайте теперь детально рассмотрим показатели по которым можно сложить мнение о инвестиционной привлекательности компании.

Обычно я начинаю анализ с конца таблицы.

1. Анализирую WACC. Для меня этот показатель отражает уровень риска. В первом квартале у Аэрофлота он составил 19,21%, а во втором — 17,63%. Снижение этого показателя свидетельствует о том, что риск уменьшился с первого по второй квартал. Средний WACC Мосбиржи, по моим данным, составляет около 21%, и значение 17,63% выглядит хорошо. Однако этот показатель не является критическим при принятии решений, поэтому я просто учитываю эту информацию.

2. У меня дивидендная стратегия, поэтому компания должна платить дивиденды. Аэрофлот не выплачивал их с 2000 года.

В третьем квартале 2025 года была выплата 5,27 рубля. Но если суммировать два предыдущих года, когда дивидендов не было, и посчитать среднее (0 + 0 + 5,27 рубля) / 3 года, то получится средний дивиденд 1,76 рубля, что соответствует 3% годовых. Это так мало, что фактически компания не платит дивиденды. Уже на этом этапе я решаю, что не буду инвестировать в неё.

У Аэрофлота нет четкой стратегии выплат дивидендов. Частота выплат нестабильна (для частоты выплат есть отдельный столбец в моей таблице), и нельзя точно сказать, будут ли они продолжаться. Возможно, 5,27 рублей — это последние выплаты в 2025 году, а следующая часть дивидендов поступит через несколько лет.

3. Продолжим анализ компании. Рассмотрим мультипликатор P/E. Для меня его приемлемое значение — от 1 до 10.

Из-за чистых убытков в 2022 и 2023 годах, которые учитываются при расчете среднего, P/E получился отрицательным. Это еще один повод не инвестировать.

4. Прибыль в процентах от выручки значительно увеличилась, почти вдвое! На скриншоте стрелками я показал, какие показатели выросли, а какие снизились во втором квартале 2025 года.

Практически единственным фактором, повлиявшим на изменение маржи, стало среднее сальдо прочих доходов и расходов. На мой взгляд, это не свидетельствует о трансформации бизнес-модели компании. Скорее всего, имело место разовое изменение показателя.

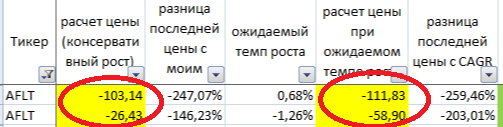

5. Для меня важно, чтобы расчёты цены по сценариям «консервативный рост» и «ожидаемый рост» были положительными. Конечно, было бы лучше, если бы они превышали рыночную цену, но это не обязательно. Если у компании отрицательная расчётная цена, это означает, что она не сможет закрыть свои долги за счёт будущих доходов. Фактически она работает на обслуживание долга. В этом случае я предпочитаю ждать смены ситуации, когда расчётные цены станут положительными.

Например, у рассматриваемого нами Аэрофлота в 1 квартале и 2 квартале 2025 расчетные цены сугубо отрицательны.

Расчетная цена выросла с -103,14 до -26,43 рублей. Это результат увеличения маржи во втором квартале, о котором мы говорили ранее.

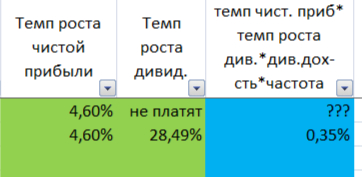

6. Чистая прибыль «Аэрофлота» растет медленно. С 2010 по 2024 годы она увеличивалась всего на 4,6% в год. Для примера, у Лукойла этот показатель равен 16,10%.

Темп роста дивидендов «Аэрофлота» за первый квартал не рассчитан. Во втором квартале, если предположить, что в 2025 году выплат больше не будет, он составит 28,49%. Это хороший показатель.

Коэффициент (Темп чист. прибыли) * (темп роста дивидендов) * (дивидендная доходность) * (частота выплат):

а) В первом квартале невозможно было рассчитать дивидендную доходность, так как дивиденды за третий квартал еще не были объявлены. Поэтому коэффициент так же не рассчитан.

б) Во втором квартале показатель составил 0,35%. Это очень низкий уровень. Для меня приемлемо, если он находится в диапазоне от 3% и выше.

Итог по Аэрофлоту.

За пределами этой статьи остался важный аспект — политический вес компании. Поскольку это обширная тема, я не буду подробно здесь её освещать. Однако стоит отметить, что с политическим весом у «Аэрофлота» не всё в порядке. Но это субъективный показатель, который каждый инвестор должен оценить самостоятельно.

Такой минимальный скоринг позволил мне сделать выводы по Аэрофлоту. Компания не соответствует моей инвестиционной стратегии. Но я готов пересмотреть свое мнение, если увижу в будущем стабильную выплату дивидендов и позитивные изменения в показателях.

Пример компании из моего списка.

Ниже я покажу одну из компаний в которую я сам инвестирую. Это не инвестиционная рекомендация, а пример моей логики и моего стиля инвестирования.

1. Мой порог по дивидендам составляет не менее 12%. У Фосагро дивидендная доходность составляет 12,71%.

2. Мой ориентир по показателю P/E — от 1 до 10. У Фосагро этот коэффициент равен 8,41.

3. Я предпочитаю компании, выплачивающие дивиденды не реже двух раз в год. У Фосагро частота выплат составляет около трёх раз в год.

4. Мой авторский коэффициент должен быть не менее 3%. У Фосагро он составляет 4,25%.

5. Мой критерий по расчётной цене — она должна быть положительной. Фосагро соответствует.

6. Политический вес Фосагро оцениваю как высокий.

В чем «сложность» выбора компании для инвестирования?

Третья часть называется «Сложный выбор» не случайно. Вся «сложность» заключается в том, чтобы заранее определить ключевые критерии и отфильтровать компании, которые им соответствуют, в сводной таблице.

Меня не интересует стоимость активов, я ориентируюсь исключительно на текущую доходность. Если, к примеру, «Фосагро» кажется мне слишком дорогим и предлагает доходность менее 12% годовых, я выбираю акции с доходностью выше этого уровня. Если таких нет, можно рассмотреть фонды коммерческой недвижимости, валюту или золото. На бирже всегда можно найти подходящий актив.

На этом я завершаю серию статей о том, как я инвестирую.

Подписывайтесь на мой Телеграм-канал, чтобы не пропустить новые статьи!

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.