Наиболее распространены в мире 3 вида удобрений и их различные смеси. Разделение происходит по основному действующему веществу:

- Азот. Способствует росту листвы. Сырье – аммиак, который получают из природного газа. Примеры удобрений: карбамид, сульфат аммония, селитра. 56 процентов мирового спроса.

- Фосфор – ускоряет обменные процессы. Удобрения производят из фосфата кальция, входит в состав апатитов и фосфоритов. Примеры: суперфосфат, офтофосфат. 24 процента мирового спроса.

- Калий – водный баланс растений. Сырье – калийный соли. Примеры: сульфат калия, калийная соль. 20 процента мирового спроса.

Крупнейшие производители удобрений в мире: Китай (доля около 30%), США (13%), Россия (12%), Индия (10%) и Канада (9%). Крупнейшие производители, за исключением России, ориентированы на внутренний рынок, поэтому крупнейшим в мире экспортером является Россия. Учитывая характер сырья, мировыми лидерами в области производства удобрений являются страны, богатые полезными ископаемыми, и в частности, природным газом: Россия, страны ближнего Востока, Китай.

Крупнейшие страны-импортеры удобрений: Бразилия (12,5% всего мирового импорта удобрений), Индия (10,4%), США (8,5%), Китай (4,2%), Франция (2,9%).

Крупнейшие производители удобрений в РФ

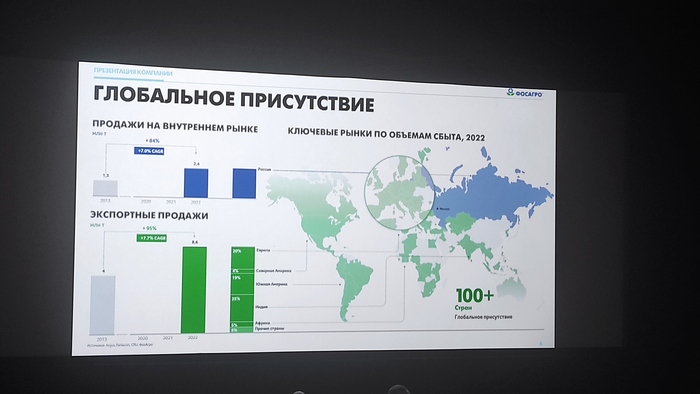

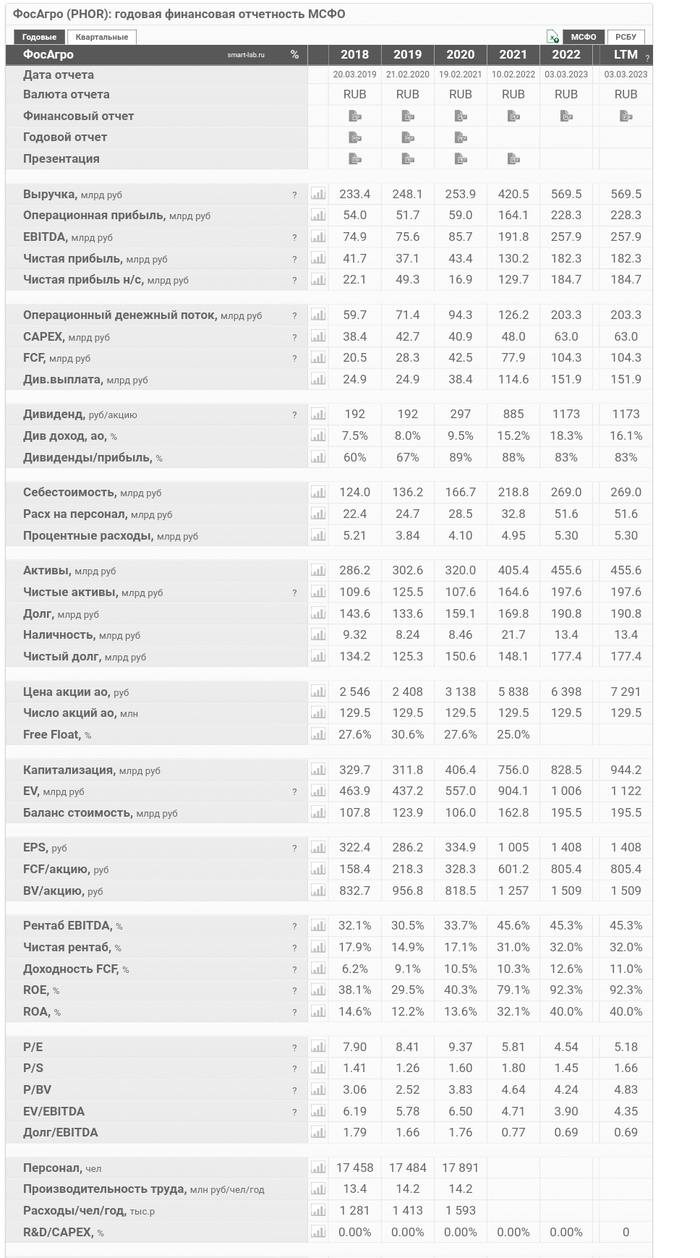

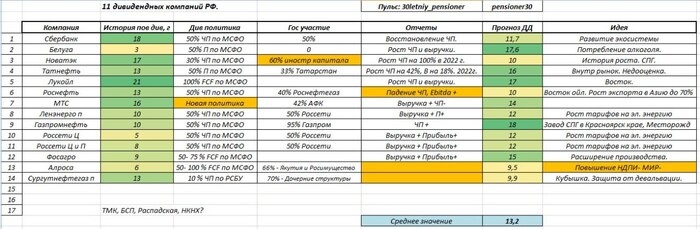

1. ПАО «ФосАгро». Выручка 421 - 569 млрд руб ( данные за 21 – 22 годы). Объем продаж 10,4 млн тонн. Один из мировых лидеров по производству фосфорсодержащих удобрений. Около 65-70% продаж — экспорт.

2. Группа «МХК «Еврохим». Выручка 323 млрд руб. Объем продаж 27 млн тонн. Группа входит в топ-5 мировых производителей удобрений. Производит удобрения со всеми 3-мя основными действующими веществами (азот, фосфор, калий). Около 80% продаж — экспорт.

3. ПАО «Уралкалий». Выручка 305 млрд руб. Объем продаж 12 млн тонн. Входит в топ-3 крупнейших мировых производителей калийных удобрений. Около 80% продаж — экспорт.

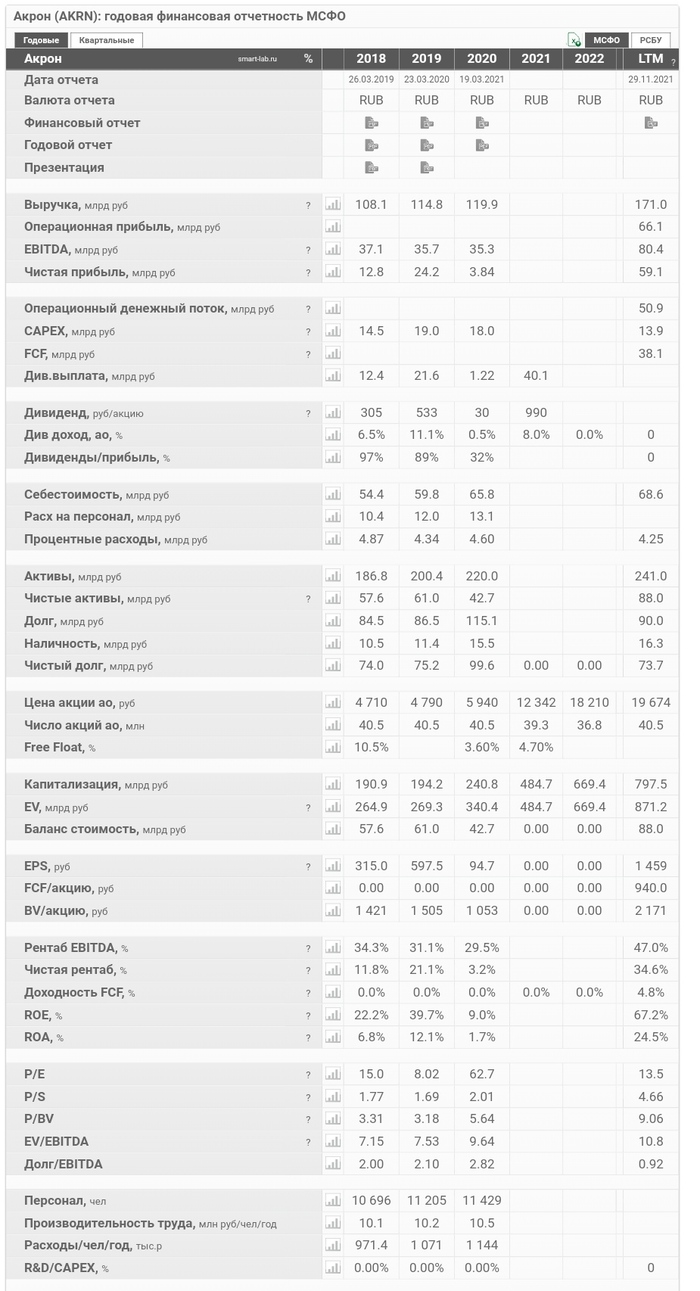

4. ПАО Акрон. Выручка 180 млрд руб. (данные 2022 год.). Объем производства 8,5 млн тонн. Входит в десятку крупнейших мировых производителей удобрений (в основе продаж азотные и комплексные удобрения). Экспортная выручка 80%.

5. АО «ОХК «Уралхим». Выручка 130 млрд руб. Объем производства 6,5 млн тонн. Топ-2 в России по объему производства азотных удобрений. Объем экспорта 70-80%.

Около 64 процентов всех удобрений в РФ экспортируется.

После начала СВО под санкции Евросоюза и Великобритании попали бенефициары и топ-менеджмент «ЕвроХима», «ФосАгро», «Уралхима», «Уралкалия» и «Акрона». Большинство из них, попав под санкции, отказались от контроля в своих компаниях и покинули руководящие посты.

Есть косвенные ограничения, которые создают:

1. Сложности при экспорте из-за частных отказов отдельных компаний работать с российским грузом (контейнерные перевозчики MSC, Maersk, CMA CGM, финский ж/д оператор VR Group).

2. Вынужденные кадровые перестановки из-за персональных санкций против топ-менеджмента.

🍏Цены на удобрения.

Средняя цена на некоторые удобрения упала почти в 2 раза с прошлого года, есть предположение что цены и дальше будут снижаться.

Причины: падения цен на газ, который является сырьем для производства аммиака.

Снижению цен способствует также налаживание логистических цепочек и адаптация к новым условиям после событий годовой давности, так как после февраля 2022 г. какое-то время практически не было отгрузок на экспорт из-за боязни контрагентов попасть под санкции за платежи в сторону российских компаний. Открываются новые производства (в частности, в Индии - +4%, в Китае - +3%), что также оказывает давление на цены.

🍏Фосагро.

При этом Фосагро увеличила выпуск удобрений на 6 процентов в 1 квартале 23 года. Планируют открыть завод в Волхове и в Балакове.

Сумма средств, направляемых на выплату дивидендов должна составлять от 50% до более чем 75% (в зависимости от уровня долговой нагрузки компании) от консолидированного свободного денежного потока компании за год по МСФО. При этом размер объявленных дивидендов не должен быть ниже 50% от чистой прибыли за год по МСФО.

Думая что можно ожидать свободный денежный поток на уровне 2021 года, тогда он был в районе 78 млрд рублей. Количество акций 129,5 млн. Долговая нагрузка низкая, так что дивиденды могут заплатить по максимуму, то есть в районе 450 р, а это 6 процентов див доходности.

Есть прогнозы аналитиков, что заплатят почти в 2 раза больше 814 или 11 процентов. Думаю, что истина где то посередине.

🍏Акрон.

18 мая рассмотрят вопрос о дивидендах.

В 1 квартале выручка упала с 66 до 37 млрд рублей по сравнению с прошлым годом. Прибыль с 44 до 15 млрд. В целом показатели не очень и не внушают оптимизма.

Див политика: Не менее 30% от чистой прибыли по МСФО. Выплачивали от 20 до 114 процентов прибыли. Аналитики рисуют дивиденд за 23 год в районе 1500 рублей, а в прошлом году было 240.

Думаю что дивиденд за 23 год будет скромнее, во-первых цены на удобрения падают и прибыли которая была год назад пока не видно, во – вторых даже если платить 100 процентов от чистой прибыли, то это больше похоже на 1000 рублей на акцию. Див доходность может составить около 5 процентов.

🍏Куйбышев Азот.

Див политика: не менее 30% от годовой прибыли по РСБУ.

Тут так же на прибыль влияет цены на газ, снижение цен на удобрения ( например мочевина стала стоить почти в 2 раза дешевле ,чем год назад), так же был потерян партнер – компаня Linde. В общем негатива хватает.

Чистая прибыль компании за 2022 год составила 29.6 млрд рублей , а в 21 году – 21 млрд. Думаю что ждать рекордов в этом году не стоит, прибыль на уровне 21 года уже будет хорошим результатом.

Отсюда прибыль на акцию может составить 85 рублей, а дивиденд от 25 до 42 рублей … это если заплатить 30 – 50 процентов от чистой прибыли, а див доходность может составить 3 – 6 процентов.

Ну а если платить в районе 100 процентов от чистой прибыли, то тогда див доходность может быть в районе 11 процентов, но пока в это слабо верится.

🍎В общем мысли такие:

- Удобрения могут и дальше дешеветь, ведь газ дешевеет. + Не только РФ наращивает производство, налаживаются цепочки поставок. При этом падет прибыли и выручка у ряда компаний.

- Дефицита газа в ЕС нет, а значит будут запускаться предприятия по выпуску азотных удобрений, рынок насыщается, цены падают…

- Возможен рост налогов, экспортных пошлин, НДПИ внутри РФ.

- Дивидендная доходность компаний может начать снижаться, об этом уже многие писали.

Див доходность Фосагро в 2023 году может составить 6 - 11 процентов. Акрон – 5 – 7 процентов. КуйбышевАзот – 3-11 процентов. Не является ИИР.

Хорошего дня. Успешных инвестиций.