ФосАгро отчиталась за I п. 2024г. — долговая нагрузка увеличивается, а экспортные пошлины проедают FCF. Есть ли смысл в дивидендах?

🌾 ФосАгро опубликовала финансовые результаты по МСФО за I полугодие и II квартал 2024 г. Сразу можно отметить, что II кв. для компании получился сильным по отношению к I кв. несмотря на то, что во II кв. цены на удобрения ниже из-за сезонности (плюс компания приспособилась к новым реалиям и подстроилась к экспортным пошлинам). Перейдём же к основным показателям:

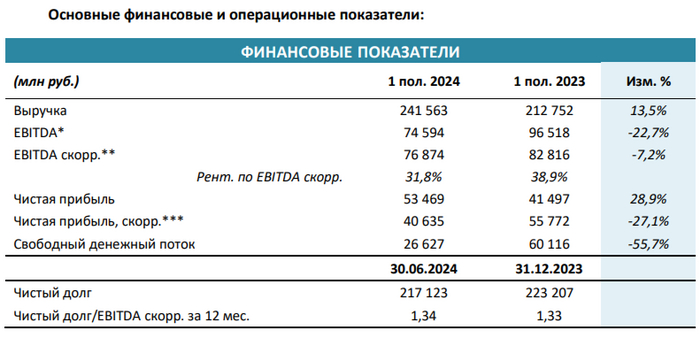

⏺ Выручка: I п. 241,5₽ млрд (+13,5% г/г), II кв. 122,3₽ млрд (+26,7% г/г)

⏺ EBITDA: I п. 74,6₽ млрд (-22,7% г/г), II кв. 35,6₽ млрд (-15,6% г/г)

⏺ Чистая прибыль: I п. 53,4₽ млрд (+28,9% г/г), II кв. 34,7₽ млрд (+159% г/г)

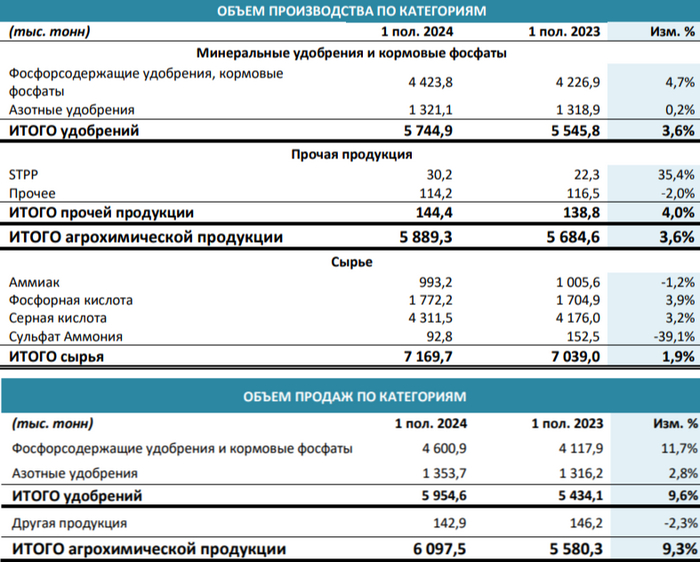

💬 За I п. 2024 г. производство агрохимической продукции выросло до 5,9 млн тонн (+3,6% г/г). Основной прирост пришёлся на увеличение производства фосфорных удобрений и кормовых фосфатов — 4,4 млн тонн (+4,7% г/г). Случилось перераспределение в пользу тройных удобрений (NPK) и кормовых фосфатов (MCP). Продажи продукции увеличились до 6,1 млн тонн (+9,3% г/г), это было обеспечено ростом производственных показателей, а также высокой эффективностью сбыта сети на рынке России.

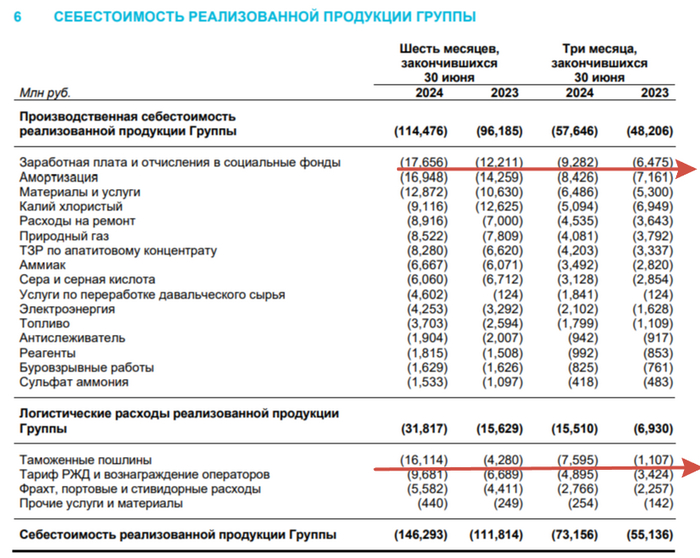

💬 Как же так получилось, что цены во II кв. на удобрения снизилась (производство/продажи остались на одном уровне), а выручка выросла по отношению к I кв.? Читаем выше, что компания сделала перераспределение в пользу многокомпонентных удобрений (NPK), а на них цены намного выше, чем на простые (во многом помогла реализация инвест. проектов). Но проблема в том, что себестоимость реализации продукции выросла до 146,3₽ млрд (+30,9% г/г, во II кв. до 73,1₽ млрд +32,7% г/г), темпы гораздо выше и на это повлияли экспортные пошлины (16,1₽ млрд рост в 4 раза), заработная плата (17,6₽ млрд +44,3% г/г). Как итог операционная прибыль снизилась до 56₽ млрд (-30,7% г/г, во II кв. до 26,2₽ млрд -21,1% г/г).

💬 Почему же тогда чистая прибыль увеличилась? Во II кв. ₽ укрепился, а так как большая часть долга компании номинирована в валюте (доллары и юани), то получилась бумажная прибыль — 19₽ млрд, как итог за I п. — 15,1₽ млрд (годом ранее убыток -28₽ млрд). Финансовые расходы/доходы оказались в минусе -2,9₽ млрд, но они сокращаются из-за роста кэша на депозите и комфортных % платежей по валютным долгам.

💬 Компания увеличила свой кэш на счетах до 74₽ млрд (на конец 2023 г. было 29,1₽ млрд, с учётом % ставки заработок будет увесистый). Долг компании сейчас составляет 287₽ млрд (на конец 2023 г. было 248₽ млрд, увеличение связано с выплатой дивидендов в долг), как вы понимаете, чистый долг продемонстрировал снижение только за счёт денежной позиции — 217,1₽ млрд, соотношение чистый долг/EBITDA — 1,34х.

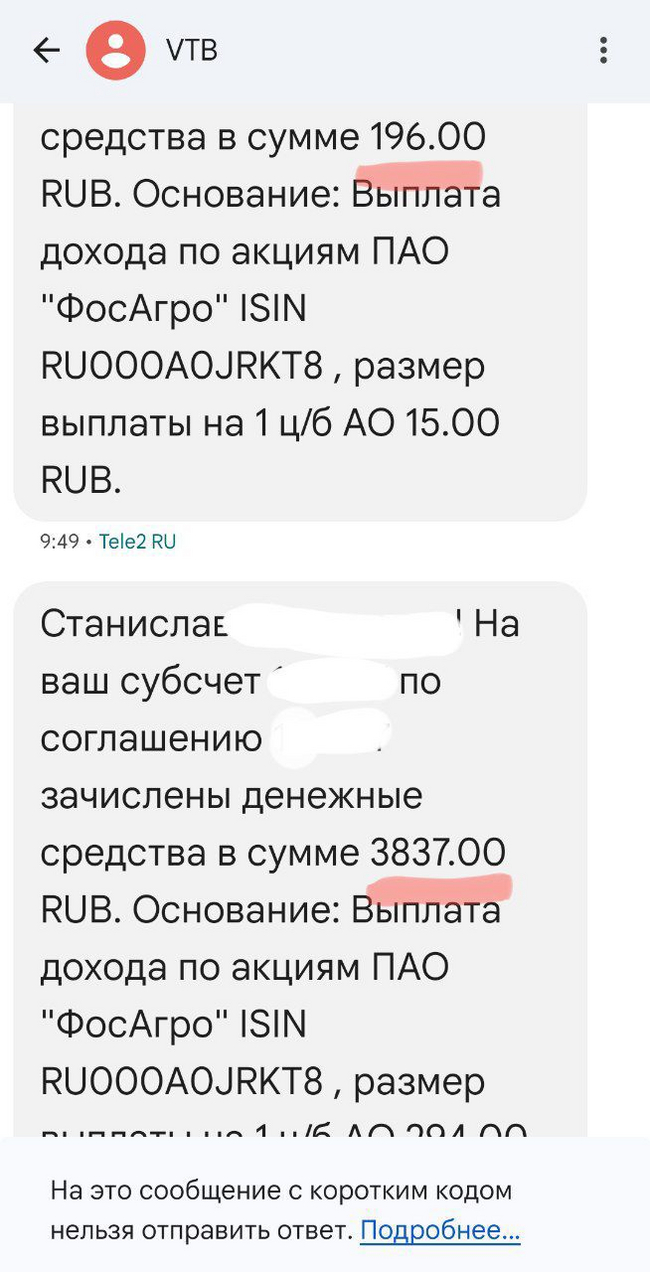

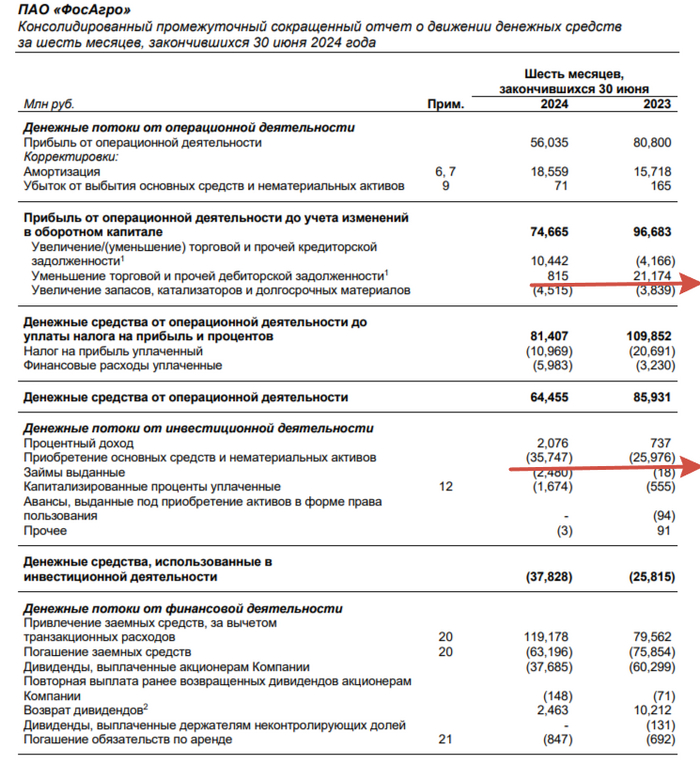

💬 OCF в I п. снизился до 64,4₽ млрд (-25% г/г) из-за операционной прибыли и расчётам по дебиторской задолженности (стоит отметить, что во II кв. вернули 11₽ млрд дебиторки). CAPEX составил 35,7 млрд (+37,3% г/г), как итог FCF снизился до 26,6₽ млрд (-55,7% г/г, стоит отметить, что в IV кв. 2023 г. он был отрицательным, а в I кв. составил всего 1,8₽ млрд). На этом фоне СД ФосАгро рекомендовал дивиденды за II кв. в размере 117₽ на акцию (див. доходность — 2,1%), это 61% от FCF (див. политика: 1 < чистый долг/EBITDA < 1,5, компания направит на дивиденды не менее 50%, но не более 75% от FCF).

📌 Экспортная пошлина и увеличение CAPEXа влияют на FCF, а прирост долговой нагрузки может в будущем уменьшить див. выплаты (чистый долг/EBITDA > 1,5, на дивиденды направят не более 50% от FCF). Благо сейчас дивиденды рекомендуют согласно политике и не платят в долг, но целесообразность их выплаты вызывает вопросы (кстати, выплату за II кв. 2023 г. акционеры не одобрили). Главная надежда компании — повышение НДПИ (если состоится), оно начнёт действовать с начала 2025 г., отменив ЭП. Повышение отнимет 3₽ млрд в кв. (учитываем ещё повышение налога до 25% +2₽ млрд), тогда как ЭП съедает 8₽ млрд в кв.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor