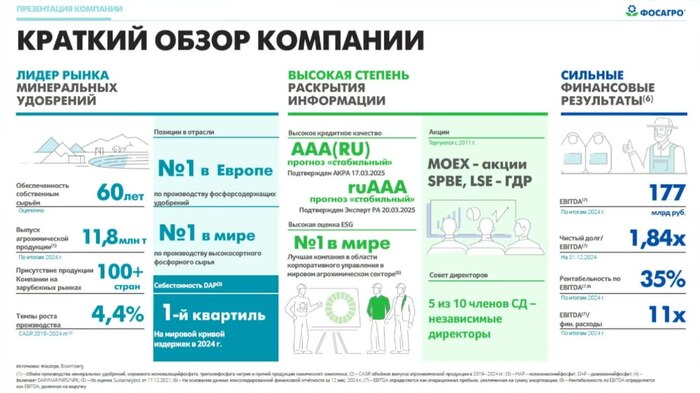

Отчет Фосагро за 1 квартал 2025 года. Свободный денежный поток растет

15 мая компания опубликовала операционные и финансовые результаты за рассматриваемый период:

🔹производство агрохимической продукции выросло на 3,6% (до 3,1 млн тонн). Прирост пришелся на фосфорсодержащие удобрения и кормовые фосфаты на 5% (до 2,4 млн тонн).

Среди рынков с максимальными темпами роста отгрузок можно выделить Латинскую Америку, Индию, Африку и Европу.

🔹общие продажи агрохимической продукции выросли на 6,8% (до 3,3 млн тонн).

🔹выручка увеличилась на 33,6% (с 119 до 159 млрд руб), в связи с ростом объемов продаж фосфорных удобрений, а также на фоне восстановления средних цен реализации на глобальных рынках.

🔹чистая прибыль выросла на 154% (с 18 до 47 млрд руб), при этом скорректированная чистая прибыль без учета курсовых разниц, увеличилась на 71% (с 21 до 36 млрд рублей).

🔹свободный денежный поток компании увеличился в 19 раз (с 1,8 до 34,8 млрд руб), в связи с ростом прибыли от операционной деятельности и притоком денежных средств из оборотного капитала в сумме более 18 млрд руб.

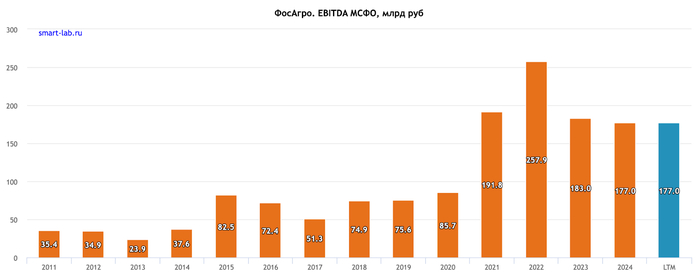

🔹чистый долг сократился до 262 млрд руб (на конец 2024 года - 325 млрд руб). Показатель чистый долг/EBITDA составил 1,41х.

В январе текущего года компания погасила Еврооблигации на сумму 500 млн долл США. Снижение уровня долговой нагрузки позволит сократить стоимость обслуживания долгового портфеля в будущем и упрочит позиции компании как высококлассного заемщика с высокими кредитными рейтингами.

Во 2 квартале текущего года ожидается рост сезонной активности со стороны ключевых рынков Южного полушария — Индии и Бразилии, что уже способствует росту мировых цен, особенно на фоне сохранения экспортных ограничений в Китае в начале квартала.

📁Дивидендная политика Фосагро предполагает ежеквартальные выплаты не менее 50% от скорректированной чистой прибыли с учетом имеющейся долговой нагрузки.

💸15 мая совет директоров компании рекомендовал выплатить 201 руб на акцию. Последний день для покупки под дивиденды — 3 июля 2025 года. Текущая доходность составляет 3,2%.

За прошлый год дивиденды выплачивались за каждый квартал в размере 15, 117, 126 и 171 руб. Суммарные же дивиденды составили 429 руб (~7,3% доходности).

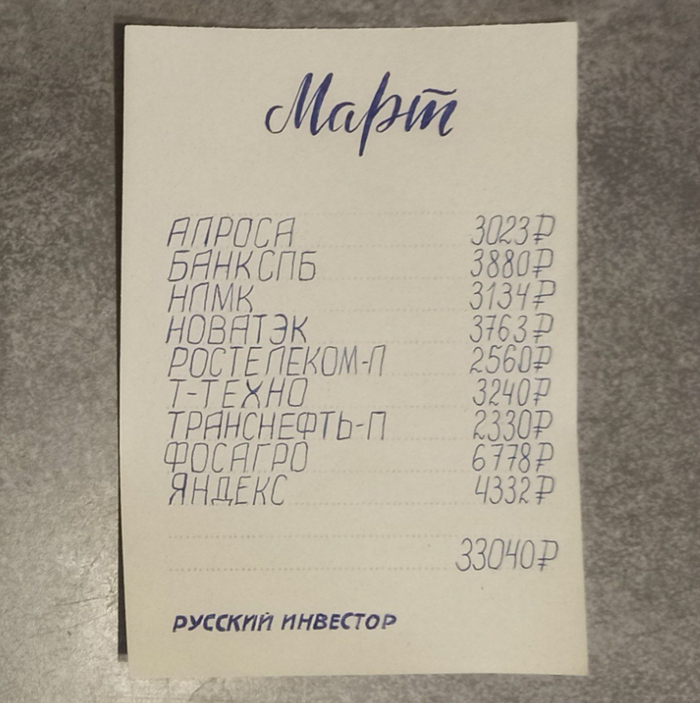

💼В моем портфеле доля Фосагро занимает 2,7% (82 тыс руб). С учетом рекомендаций мне будет выплачено 2200 руб (чистыми). За прошлый год общая сумма выплат составила 4800 руб (уже с вычетом НДФЛ).

Еще больше информации в моем телеграм канале, там же публикую все свои сделки: https://t.me/+CltfllCmAL44Y2Ji