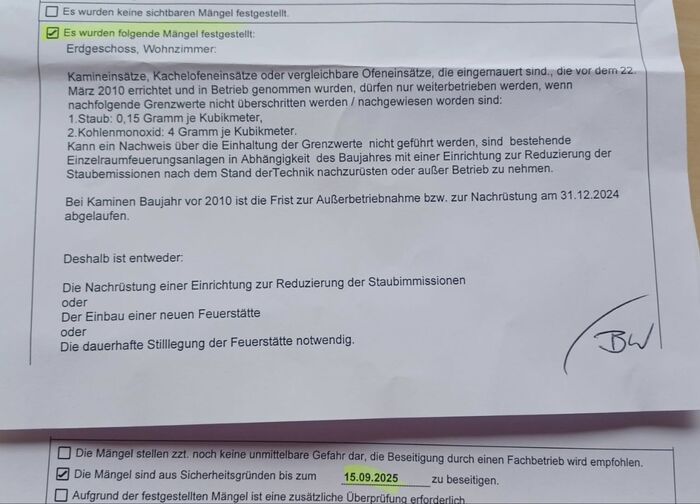

Вчера везде гремела новость про демонтаж угольной электростанции в Германии, под Гамбургом.

Для ЛЛ: взорвали (не с первого раза) новехонькую "ТЭЦ", 2015 года постройки за 3+ ярда евро, только потому, что она не до конца зелёная.

У меня родственник живёт в Германии в паре километров от Вольфсбурга, родина и штаб квартира Фольксвагена, если чО)

В 2-х этажном доме камин, который топится дровами. Их там много, они дешёвые. При условии, что та электричество раз в 12 дороже, чем у нас в России, в зимние промозглые вечера развести огонь и погреться - это не только про романтику, но и ещё про существенную экономию.

Так вот давеча по деревне начали ходить от "мэрии" комиссии и запрещают использование каминов до 2010 года постройки.

Чтобы возобновить пользование, нужно установить "сажевый или угольный фильтр", стоимостью 4000 евро. Причем при установке 2 этаж или крыша под реконструкцию.тоже тысячи евро расходов. Будни дойчей.

Цитата: "У нас был начальник трубочистов. А этот новый закон обязывает тех, кто камин строили до 2010 года, фильт инсталировать. Самое интересное, если открытый камин, то ничего делать не надо.

Михаэль предложил ему дверцу снять и проблема будет решена, но получил отрицательный ответ, так как наша дверца камина не остаётся в том положении, когда широко открываешь, а возвращается и закрывается. Трубочист также пошутил, можно запечатать камин, подождать, когда придёт новое правительство и изменит закон..."

Сегодня буквально из каждого утюга кричат: инфляция растёт, ключевая ставка неподъёмная, бизнес загибается, а вклады заморозят и будет дефолт! Нас всех ждут банкротства и нищета!

Давайте разберёмся, как же обстоит ситуация на самом деле. Сняли видео с базой по экономике, а для вас оформили основные идеи в формате статьи.

Что такое «инфляция»?

Инфляция — это повышение общего уровня цен. Обесценивание денег. Падение их покупательной способности.

Но из-за чего возникает инфляция? Многим кажется, что это какое-то очень сложное, труднообъяснимое явление. Якобы это следствие деградации экономики. И что инфляция обязательно означает спад уровня жизни.

Однако главная причина инфляции звучит достаточно просто — это превышение спроса над предложением.

Представьте, что есть продавец, который выставил товар на продажу по определённой цене, а в моменте к нему обращается сразу десять покупателей. Товар один, он в дефиците — и поэтому каждый из покупателей готов заплатить за него цену большую изначальной. Это рынок продавца.

Он будет ждать лучшего предложения, и поэтому стоимость товара будет повышаться. Так вот инфляция — это, по своей сути, та же самая ситуация, только в макромасштабе с миллиардами товаров и миллионами покупателей.

Давайте теперь представим обратную ситуацию:

Товаров десять, а среди желающих приобрести хотя бы штуку на всём рынке нашёлся только один человек. Что будет происходить с ценой? Всё правильно, продавец начнёт её снижать, чтобы распродать запасы. Это рынок покупателя.

А если нечто подобное будет происходить в масштабе всей страны — то это будет значить, что в экономике наблюдается дефляция. Обратный инфляции процесс. Снижение уровня цен.

Причём при дефляции часто возникают отрицательные ставки: когда банк даёт деньги в долг и ещё сверху доплачивает проценты должнику за использование кредита.

Кажется, идеальный мир для жизни! Хотите такого?

В США был период, когда цены на продукты ежегодно снижались почти на 10% в течении трёх лет. Думаете, народ тогда ликовал от счастья? А вот и нет: это происходило в начале 1930-х — и тот период назывался Великой депрессией.

Тогда миллионы людей остались без работы, доходы уцелевших на рынке труда драматически упали, объёмы промышленного производства сократились вдвое, возник жуткий дефицит бюджета, страна погрязла в долгах. И это касается не только США, та же участь постигла и Европу.

Больше не хотите видеть в своём банке отрицательные ставки? Бойтесь своих желаний.

Для тех, кто не изучал экономику, всё это звучит странно. Некто вдруг заявляет, что чёрное — это белое, а белое — это чёрное. И якобы рост цен не так страшен, как их снижение.

Конечно, не всё так однозначно. Но дефляция — это противоестественное явление, потому что предложение следует за спросом, а не наоборот.

Вот какова логика предпринимателя? Он сначала оценивает спрос и видит, что его товар потенциально могут купить 10 человек. Только после этого он начинает его производить. А потом оказывается, что товар готовы купить не 10, а 100 человек. Цена из-за этого поднимается. Предприниматель, видя больший спрос готовит к выпуску новую партию. И так бесконечно.

А если цена снижается, то это значит, что предприниматель ошибся. Он сделал нечто, что имеет меньший спрос, чем он ожидал. Ситуации, когда большая часть предпринимателей в экономике одновременно просчитались, бывают крайне редко. И этот крайне редкий случай, собственно, и называется дефляцией. А проблемы в экономике, что логично, возникают, когда предприниматели ошибаются. То есть когда цены снижаются.

Инфляция же — это естественный процесс. Спрос вырос. Бизнес начинает больше производить. Для этого нужна рабочая сила, но трудовые ресурсы ограничены демографией. Безработица опускается. Компании, конкурируя за сотрудников, повышают зарплаты. Люди начинают больше потреблять. И так по кругу.

Просто о сложном: почему возникает инфляция и как её остановить

Интуитивно со мной не хочется соглашаться, я понимаю, но это база. И она объясняет, что снижение цен — на самом деле куда более опасный симптом для экономики. Хотя дефляционная спираль ничем не лучше гиперинфляции, и наоборот.

Чёрт с ними, с этими спиралями… Что происходит в экономике России? Почему кредиты такие дорогие? Когда инфляция перестанет расти? Чтобы ответить на эти вопросы, нужно чуть глубже вникнуть в природу изменчивости цен. Поэтому поговорим о более сложных вещах.

Действительно, всё зависит от спроса и предложения. Но мы наблюдаем рост цен, потому что увеличился спрос или потому что сократилось предложение?

С предложением в России всё весьма неплохо. Развенчивается миф про бензоколонку. Промышленное производство растёт. Объём не нефтегазовых доходов бюджета уже вдвое больше нефтегазовых. Растёт ВВП, и это уже фиксирует Международный валютный фонд.

Но самое интересное, что — вопреки санкциям — объём импорта в 2023 году был больше, чем в 2021-м. То есть объём предложения на рынке увеличивается.

А что происходит со спросом? Из чего он вообще складывается и как его оценить? Спрос формируют три составляющие:

Доходы населения. Чем больше люди зарабатывают, тем больше они тратят.

Сбережения (активы). Если граждане начинают их использовать на потребление.

Задолженность (обязательства). Рост кредитования, непосредственно связан с ростом потребления.

Итак, реальные располагаемые доходы в 2024 году выросли на 7% с небольшим. Реальные же — это значит за вычетом инфляции, которая составила почти 10%. То есть, согласно Росстату, в номинальном выражении доходы увеличились почти на 17%.

Знаю, что есть множество подозрений в неправдивости данных Росстата, поэтому сразу привожу гистограммы от «Сбериндекса». Крупнейший банк страны, владея информацией о частных и корпоративных клиентах, также свидетельствует о росте медианной зарплаты и фонда оплаты труда примерно на 20%.

Всё равно не верите, что у нас так может быть? Даже с учётом доходов и компенсации для защитников отечества? Тогда ещё упомяну, что Всемирный банк недавно перевёл Россию в категорию стран с высоким уровнем доходов населения. А у этих ребят из Бреттон-Вудса явно нет интереса подбивать цифры в нашу пользу. В общем: доходы россиян выросли существенно.

Отрицают это в основном те, кому трудно признаться себе, что их личная финансовая ситуация хуже, чем в среднем по стране. Им проще поверить в межведомственную чёрную бухгалтерию и масштабный заговор против простого народа. Но это полная чушь.

С доходам разобрались, а что у нас со сбережениями?

На языке финансов правильно говорить активы. И статистику по ним ведёт Центробанк.

Активы домохозяйств на конец 2024 года оценивались в 167 трлн рублей. Это наличные рубли, валюта, депозиты, акции, облигации и прочие финансовые накопления россиян за исключением драгоценных металлов.

Просто о сложном: почему возникает инфляция и как её остановить

С начала 2022 года сбережения россиян увеличились на 45 трлн 769 млрд рублей. Это рост более чем на 30%.

Но знаете какая категория активов росла быстрее всего? Средства на счетах эскроу. Эти те самые средства, которые используются при покупке недвижимости. Их объём вырос не на 30%, а почти на 130%. То есть население активно покупало новые квартиры.

И так как речь зашла про рынок жилья, самое время поговорить про долги.

За последние три года выросли не только активы, но и обязательства — общий объём портфеля кредитов физическим лицам увеличился до 44 трлн рублей. Из них на ипотеку приходится почти 20 трлн рублей, на потребкредиты — около 16 трлн, на автокредиты — 2,5 трлн.

У россиян стало больше денег и больше кредитов. И нет, в этом нет никакого противоречия.

Уточняю, потому что многим кажется, что деньги в долг берут не от хорошей жизни. Но правда в том, что с ростом доходов растут и суммы долгов. Раньше человек брал кредит на «приору» и однушку, а с увеличением зарплаты берёт кредит на «бэху и трёшку.

Повторюсь, что динамика по доходам, активам и обязательствам — то, что формирует спрос. А сам спрос выражен потребительскими расходами. И они неуклонно растут.

Но ещё интереснее посмотреть на оперативную оценку расходов в реальном выражении.

В апреле 2022 года они начали сокращаться. В тот момент население перешло в так называемую сберегательную модель потребления. И уже в июне, впервые в истории современной России, была зафиксирована месячная дефляция.

Да, это было крошечное снижение на доли процента после резкого скачка из-за СВО, но далее рост цен остановился и поэтому показатель годовой инфляции начал снижаться. А с лета 2023 года цены снова начали расти. Всё это следствие увеличения реальных расходов. Снова спрос и предложение.

Изучая феномен инфляции, вы можете много читать про объёмы ликвидности и денежную массу, роль монетарной и фискальной политики, эффекты Demand-Pull, Cost-Push и Built-In. Но если вдуматься, то её первопричина — это всегда превышение спроса над предложением.

Дорогие мои, уважаемые сограждане. Сейчас я озвучу факт, которой многим из вас не понравится. Но это не моё мнение, об этом говорит экономическая наука.

Вы тратите больше не потому, что растёт инфляция, а инфляция растёт потому, что вы тратите больше.

Именно поэтому Центробанк пытается охладить спрос. Для вашего же блага. А что он для этого делает? Повышает ключевую ставку. Тем самым он мотивирует положить деньги на депозит и демотивирует брать кредит.

ЦБ буквально говорит: может быть, вместо нового iPhone, за который ты будешь платить 15% годовых, походишь со старым и заработаешь 15% за год? Нет? А как насчёт 20%? 20% потерять или 20% заработать? Разница 40! Ну же, решайся! Рациональное решение очевидно!

Но, к сожалению, не для всех и даже не для большинства. Поэтому ставку пришлось задирать ещё выше. И ничто так ярко не свидетельствует о масштабах абсолютно бездумных трат, как следующее:

И кого-то ещё удивляет, что богатые богатеют, а бедные беднеют? Вы действительно в этом видите какое-то несовершенство мира? У нас в стране тотальная финансовая безграмотность. И, кстати, именно по этой причине я решил заняться экономическим просвещением.

Запомните: единственное, что может вас финансово уничтожить — это кредит. Без кредита вы можете оказаться на нуле, но только с кредитом можно получить минус.

Я, например, ни разу в жизни не брал потребительских кредит, хотя я не родился в семье миллионеров, даже рублёвых.

Но признаю, что при правильном применении кредит — эффективный инструмент. Это чем-то похоже на морфий в медицине: иногда очень нужен и полезен, но если применять не к месту или злоупотребить, то ты труп.

Взять ипотеку если платеж близок к арендному — хорошая идея! Купить подержанную BMW в кредит или путёвку в Дубай — катастрофа.

Взять в долг, чтобы поступить в качественный вуз, — разумно. Купить в рассрочку онлайн-курс по успешному успеху — идиотизм!

Одолжить, чтобы переехать в другой город и найти лучшую работу, — рациональный план. Кредитка, чтобы дотянуть до зарплаты, — тупик.

Принцип простой: кредит, который помогает увеличить ваш доход — добро. Кредит, который позволяет увеличить потребление — зло.

Я вообще не понимаю, как можно брать деньги в долг у себя из будущего на банальное потребительство. Тем более по текущим ставкам. Но не меньше меня удивляют люди, которые настолько не доверяют банкам, что предпочитают хранить деньги под подушкой. Они буквально теряют свои накопления!

В 2024 году инфляция составила почти 10%, а ставка по депозитам в некоторых банках доходила до 25%. То есть реальная ставка – 15%. И вместо того чтобы заработать эти 15%, люди сознательно предпочитают потерять 10%.

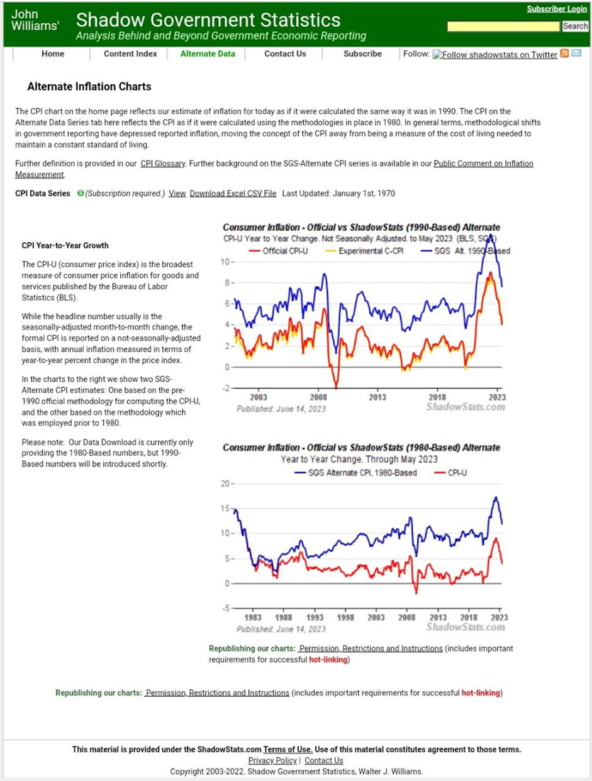

Я предчувствую появление множества комментариев о том, что настоящая инфляция гораздо больше этих циферок от Росстата и ЦБ.

Забавный факт: не верят в официальную инфляцию везде, в том числе в США и Евросоюзе, особенно когда заходят в продуктовый магазин и ресторан.

У американцев даже есть отдельный сайт с «теневой статистикой государства». Однако ни один инвестиционный фонд, банк и какая-либо другая финансовая организация не считают реальную доходность иначе.

Спросите себя: почему люди, управляющие миллиардами, ориентируются на официальную инфляцию, а простой народ — нет?

Как вообще посчитать инфляцию правильно? Ну — так, чтобы честно и для всех.

Вот есть 1 млн товаров. На часть из них цены растут быстрее, на другие медленнее, а на некоторые — вообще снижаются. Если мясо курицы подорожало на 50%, а чёрная икра подешевела на 10%, то малоимущий человек будет говорить, что инфляция бешеная и жить становится труднее, а богатый почувствует дезинфляцию и скажет, что цены на еду стали доступнее.

И кто из них прав в своих выводах? Правы оба. Восприятие цен всегда индивидуально, а «Верить или не верить официальным данным по инфляции» — вопрос откровенно глупый. Официальный показатель инфляции нисколько не претендует на истинность. Это просто бенчмарк, некое мерило. И аналитики, которые его высчитывают, проделывают большую работу.

Они изучают потребительские расходы, на основе усреднённых значений определяют категории трат, по моде формируют потребительскую корзину и в дальнейшем измеряют изменение цен с учётом индексного веса.

И у них, например, получается, что доля продовольственных товаров в потребительской корзине — 36,5%, что выглядит очень правдоподобно с учётом доходов населения. Но если ваши расходы на еду или ваш набор продуктов сильно отличается от «стандарта», то вы уже будете по другому ощущать инфляцию.

Кстати, интересный факт про ощущения. Если вы откроете любой отчёт Центробанка по инфляционным ожиданием и потребительским настроениям, то заметите там две подгруппы респондентов: со сбережениями и без сбережений.

Для второй наблюдаемая инфляция и инфляционные ожидания всегда на несколько процентов выше, чем для первой. То есть «ощущения» зависят от доходов. Если у вас мало денег, то инфляция вам всегда будет казаться больше, чем для других. Это статистический факт.

Поэтому до ваших индивидуальных наблюдений никому нет никакого дела. А неверующие, впрочем, как и верующие в «циферки от ЦБ или Росстата», вызывают только улыбку, ибо официальная инфляция — это не религия, это статистика.

Ну и конечно же я не могу не прокомментировать слухи о возможной заморозке вкладов.

У банков всё настолько хорошо, что они конкурирует за ваши депозиты. Жёлтый такой: несите деньги, я плачу 22%. Синий: лучше мне — я плачу 23%. Зелёный: а я 24%. И так и далее. Если бы у банков был дефицит ликвидности — ну, типа, дебет не сходился с кредитом, — то они бы начали снижать ставки по вкладам.

Я же вам гарантирую, что никакой заморозки быть не может. На это нет ни одной рациональной причины:

Банки прибыльны. Причём получают хорошие деньги. Это известно почти всем игрокам на бирже (и кстати: рост ставки не означает рост доходов банкиров).

У банков всё хорошо с достаточностью капитала. ЦБ пристально за этим следит. В частности, недавно ужесточили требования к заёмщикам, чтобы банки реже подсаживали людей на кредитную иглу, снижая тем самым риск неплатежеспособности.

ЦБ национализирован. Если вдруг — по каким-то немыслимым причинам — банкам потребуется ликвидность (деньги), их можно напечатать. Будет всплеск инфляции, будет плохо. Но лучше всплеск, чем заморозка.

3% самых богатых россиян владеют 92% всех срочных вкладов. Многие думают, что наверху спят и видят, как обобрать честной народ, но правда в том, что элиты заморозкой вкладов в первую очередь больно сделают себе.

Заморозка — грубейшее нарушение права граждан и компаний распоряжаться своими активами. Оно подорвёт доверие к банковской системе и разрушит финансовую стабильность в стране. Это не выгодно никому. Обращаю внимание, что про права я заговорил в последнюю очередь. Специально для тех, кто думает, что в России сплошь и рядом беззаконие. Мол, если захотят, то кинут.

Первые четыре довода — это рассуждение исключительно с точки зрения экономической логики. И её там нет. Замораживать вклады невыгодно никому. Ни банкирам, ни олигархам, ни властям.

Отдельно хочу напомнить про 2023 год, когда случился «банкопад» в США. В экстраординарных кризисных условиях ни один российский банк не объявил о дефолтах. А в США, в мирное для них время, обанкротилось сразу несколько финансовых организаций. Это ли не пример устойчивости банковской системы в России?

Ещё раз: заморозка вкладов невозможна. Это абсурд. Но я понимаю тревоги старших поколений: МММ, Хопёр, Селенга, чеченские авизо, залоговые аукционы и три самых памятных слова: девальвация, деноминация, дефолт.

Тем, кто младше 50 и не знает истории, события тех лет не приснятся и в страшном сне. Речь даже не про рэкет и бандитизм. Люди могли долгие годы откладывать деньги на «Жигули», чтобы за несколько месяцев эти накопления превратились в ничто. Копил на машину, а теперь хватает только палку колбасы. Трагедия!

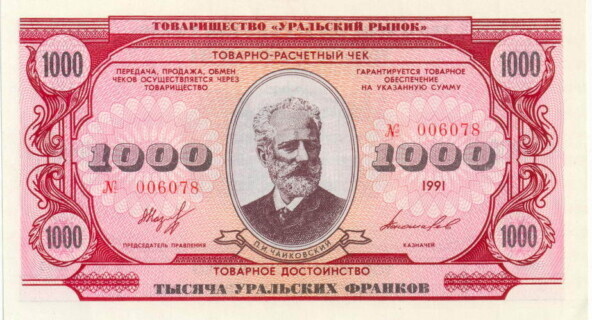

Возникло двоевластие. В моменте функционировало два ЦБ: Советский Госбанк и Банк России. Единой системы не было. Годовая инфляция составляла 2500%. Регионы печатали свою валюту. Вы когда-нибудь слышали про уральский франк? Страна р-у-ш-и-л-а-сь! Буквально!

И если внимательно понаблюдать за теми процессами в ретроспективе, то непонятно, как она вообще сохранилась. Это божественное чудо, не иначе. При этом некоторые романтизируют 1990-е как поистине свободное время. Дебилы или вредители, другого не дано.

Просто о сложном: почему возникает инфляция и как её остановить

Повторюсь, друзья. Я понимаю ваши переживания. Недоверие к банкам многим передалось с молоком матери. Но и вам надо понять, что Россия 1990-х и Россия сегодняшняя — это две совершенно разных России. И то, что сейчас всякие иноагенты пророчат крах экономики, у профессионалов на рынке вызывает только улыбку.

Посмотрите на Турцию. У них цены растут в несколько раз быстрее, а значимость турецкой экономики в мире стала только больше. А у нас что? Инфляция 10%. Напугали клизму голой попой! В 1990-х были тысячи процентов. В начале нулевых — 20%, все нулевые свыше 10%, после Крыма инфляция поднималась до 13%. И все эти годы люди говорят, что официальную инфляцию занижают!

Просто о сложном: почему возникает инфляция и как её остановить

Ну и хрен с ней. Получается, мы 25 лет живём с неправильным данными от Путина. Проживём ещё, тем более, что сейчас эти «неправильные данные» не самые худшие.

Ну и наконец… когда инфляция начнёт замедляться?

Многое зависит от вас. И, кажется, первые сигналы к этому появились. Потребление начало уменьшаться, а перегретая экономика — остывать. За этим неизбежно последуют увольнения, закрытия и, возможно, даже банкротства.

Но это естественно. Рыночная экономика развивается не линейно, а циклично. На смену подъёму приходят кризисы перепроизводства, когда предприятия сокращаются, объём инвестиций падает, а безработица растёт.

Мысль о том, что объём производства может расти след в след за спросом — большое заблуждение. Так не бывает. Это идеалистическая сказка с названием «плановая экономика». Она очень хорошо знакома советским людям.

Инфляция тогда была нулевая, рубли платили исправно, но на них буквально нечего было купить. И если в рыночной экономике случаются кризисы перепроизводства, то в плановой экономике постоянный кризис «спроса» — в дефиците примерно всё, кроме очередного ковра на стену или сервиза.

Во всяком случае об этом свидетельствует печальная история СССР. Да и настоящее Северной Кореи мало кого прельщает. Поэтому мне всегда забавно наблюдать, когда старшее поколение вспоминает неизменный доллар по 63 копейки, а молодые из интернета с восхищением узнают, что, оказывается, было время, когда цены на продукты не росли целыми десятилетиями и желают себе того же.

Но они на самом деле не понимают чего желают. Если ты выбираешь фиксированные цены, то выбираешь и плановую экономику со всеми её особенностями. Другого не дано.

К коррекции экономической активности, и, как следствие, спаду уровня жизни привыкнуть трудно, особенно людям с низкой финансовой грамотностью. Для кого-то подобные периоды даже становятся личной трагедией.

Но для некоторых — это время больших возможностей. Предприятия, которые сильно зависят от кредита, замирают. Они на всём экономят, зажимают инвестпроекты, сокращают издержки. И это лучшее время для тех, кто предлагает решения по оптимизации тех или иных процессов.

Инфляция — это вроде плохо, но не для тех отраслей, которые умеют перекладывать её в цены и на потребителя. Например, розничная торговля. Там ценники на молоко, колбасу и кофе переписываются быстрее, чем повышается аренда, ФОТ и цены производителей.

Если в стране спрос так превышает предложение, что зашкаливает инфляция, то это хорошо для тех, кто создаёт это предложение. Короче, где-то тлен и боль, а где-то — жир.

Напоследок предлагаю подумать вот о чём:

Из-за санкций многие жалуются на повышение стоимости импорта и ждут развала экономики. А власти США сегодня собственноручно повышают тарифы на импорт. То есть американцы сознательно добиваются того же эффекта.

Они прекрасно понимают, что новые пошлины приведут к росту инфляции в их стране, поскольку доля китайских и других товаров на американском рынке огромна. Но зачем они это делают? Себе же вредят. Глупые, что ли? Не-е-т! Они тем самым стимулируют собственное производство.

В США сами создают себе сложности. У нас же, пока Ваню с печи не столкнешь, он суетиться не начнет.

Друзья, мир полон неочевидностей. Вот расскажи каноническому работяге из «путяги» про выплату процентов банком за взятие кредита, и он восхитится, а это дефляция — очень опасная штука.

Казалось бы, исторически низкая безработица — это прекрасно, но при пиковом количестве открытых вакансий — это плохо.

Вы не поверите, но доллар по 50 рублей гораздо страшнее для нашей экономики, чем доллар по 100. И кстати: по 50 осенью 2022 года вы его особо не покупали.

А кто из вас знает, что Саудовская Аравия и ОАЭ со своими пустынями активно импортируют песок? А это тоже железобетонный факт, как и теория спроса и предложения в инфляционном процессе.

Большое спасибо всем за внимание. Если вам интересны подобные истории — подписывайтесь на мой канал «Грокс». А если кто-то хочет посмотреть видео, то вот ссылки на YouTube и VK Видео.

После прихода к власти Дэн Сяопина в Китае начался переход к рыночной экономике. Было разрешено частное предпринимательство, а в с/х были ликвидированы коммуны и производственные кооперативы, из-за чего часть крестьянство было вынуждено переехать в город, где за мизерную плату устраивались на заводы с адскими условиями труда. ------ Китайская экономика начала стремительно расти из-за иностранных инвестиций, для которых были созданы особые экономические зоны. Западный капитал видел в китайском трудящемся дешёвую рабочую силу и начал вкладываться в китайское производство. ====== Китайская коммунистическая партия. ====== КПК только способствовала реформам, позабыв о своём названии. Она перестала быть авангардом рабочего класса и стала вторым КПСС с бюрократическими элитами, проводящей политику в интересах зарождающейся буржуазии. Это подтверждается самими китайскими источниками о классовом составе партии. ------ К Концу 2014 года из 87 миллионов членов КПК только 7,3 миллиона были рабочими, что составляет 8,36% от общего числа. Что касается высших органов власти, то если в 1975 году 51,1% составляли рабочие и крестьяне, то уже в 2003 году на X собрании народных представителей доля крестьян и рабочих снизилась до 4%. Позже КПК с распростёртыми руками начала приветствовать в своих рядах богатейших предпринимателей. ------ В следствии развития капитализма в Китае началась монополизация отраслей промышленности и слияние их с банковским капиталом. Всё это были условия формирования китайского империализма. ====== Китайский империализм на практике. ====== Постепенно внутренний рынок становился тесным и начался вывоз капитала, т.е. инвестиции уже самого Китая в экономику более слабых стран. Он даёт кредиты на постройку инфраструктуры. Если же государство получившее кредит не может его выплатить, то Китай их арендует на долгое время, как важные объекты для проекта «один пояс — один путь» по транспортировке своих товаров в Европу. ------ Так, в 2011 году Китай предложил построить порт в маленькой рыбацкой деревне Гвадаре находящейся в Пакистане с автомагистралью и железной дорогой. Китай инвестировал около 1,6 млрд. долларов в строительство порта. По его окончании Пакистан отдал порт в аренду Китаю на 40 лет. ------ Ещё один случай произошёл когда Китай одолжил Шри-Ланке более $1 млрд. для строительства глубоководного порта. К 2017 году стало понятно, что Шри-Ланка не сможет выплатить кредит Китаю. Властям пришлось передать управление портом Китаю на 99 лет в счёт уплаты кредита. ------ Активен китайский капитал и в Африке, он её использует как источник дешёвого сырья для своей экономики, из-за того, что он до сих пор остаётся мастерской мира, а некоторых ресурсов внутри страны не хватает. Так например, крупнейшей кобальтовой шахтой в Демократической Республике Конго владеет китайская компания «CMOC Group Limited». На шахтах в ДРК активно используется детский труд, но это мало смущает китайских капиталистов. Для охраны шахты от местных жителей, которые хотели поправить своё тяжёлое финансовое положение — китайская компания наняла ЧВК, таким образом, лишив конголезцев ресурсов их собственной страны. ------ Также, китайские компании владеют многими ресурсами в Замбии и урановыми рудниками в Нигере. ====== КНР и РФ ====== Китай эксплуатирует Россию, начиная ещё с далёких 90-х годов. И так, в 1994-2004 доля машин и оборудования в российском экспорте за этот период упала с 35 до 4,9%, чёрных металлов в 41,4 до 12,4%. Зато в этот период резко возросла в структуре экспорта РФ доля древесины и изделий из неё — с 0,9 до 11,7%, минерального топлива, нефти и нефтепродуктов — с 4,2 до 34,8%, рыбы, моллюсков и ракообразных — с 1,5 до 6,5%, бумажной массы и целлюлозы — с 0,2 до 3,6%. ------ Также, в Китай благодаря магистральному газопроводу «Сила Сибири» поставляется 10 млрд. м³ газа в год. Поставки планируется поставлять и через территорию Дальнего Востока. Таким образом, поставки достигнут 48 млрд. м³ в год. А в 2023 году РФ стала крупнейшим экспортёром нефти в Китай.

Хм, те Байден активно продвинул заварушку, вкл изоляцию РФ, добился начала ухода РФ от доллара, развития БРИКСа..

Пришёл "хороший" коп Трамп, понял, что жареным пахнет и давай РФ к себе тянуть?! Не удивлюсь, если свифт обратно вернут и разморозят наши деньги, надо же возвращать "доверие" к их системе.

В итоге экономику США прокрутили на военные бабки, Европу по производству откатили и часть к себе забрали, в Украину по играли и на счётчик поставили, РФ не много ослабили, а сейчас как ни чем не бывало)

Нормальные там стратеги сидят!!

И что самое забавное, то в странах, где начинаются эти заварушки майдановские и революции, полностью верят, что с ними будет по другому, помогут им построить настоящую, новую страну и жиьь он будут богато и счастиливо, махая крушевными трусиками в ЕС...

Ученые из институтов РАН и Плехановского университета предложили реформировать в России госслужбу по аналогии с Сингапуром. «Сингапурскому чуду» способствовало финансовое стимулирование чиновников для желания работать на результат.

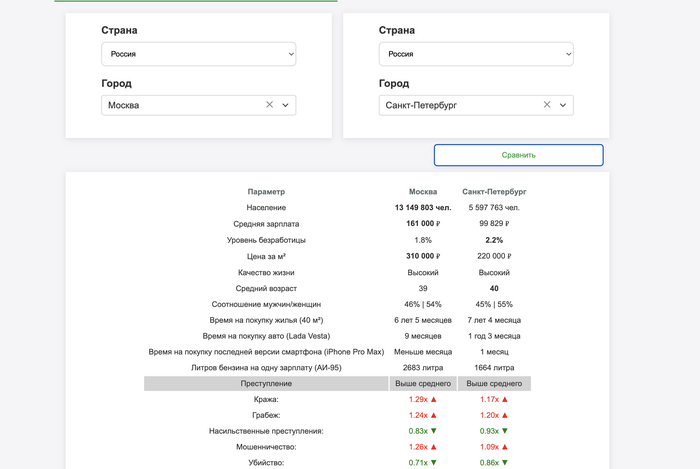

Недавно наткнулся на интересный сервис который позволяет сравнивать два города из разных стран по экономическим показателям, различным преступлениям, и вероятности заболеть той или иной болезнью. Также интересной особенностью является то что можно увидеть какая средняя зарплата и цена квадратного метра в российских рублях не только в городах России, но и в разных городах планеты. Реши я сравнить Москву и Питер. Так вот зп в МСК аж в 1.5 раза выше чем в соседней столице. Это позволяет купить квартиру, машину, смартфон быстрее чем в Питере.

Но вот например живя в Якутске достаточно отдать среднюю зп заработанную за 3 года и 7 месяцев, что много быстрее чем в МСК или Питере.

Получается если для вас важно свое жилье, то вам например в Якутск, если же вы хотите купить быстро авто, смартфон и в целом иметь больше земных благ то вам в Москву.

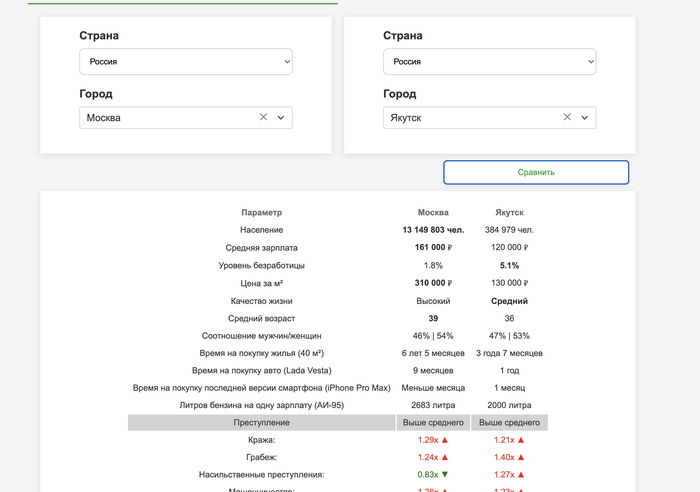

Недавно наткнулся на интересный сервис который позволяет сравнивать два города из разных стран по экономическим показателям, различным преступлениям, и вероятности заболеть той или иной болезнью. Также интересной особенностью является то что можно увидеть какая средняя зарплата и цена квадратного метра в российских рублях не только в городах России, но и в разных городах планеты. Например я выбрал Самару и решил сравнить с Варшавой:

Сравнение Самары и Варшавы

В итоге получил следующие интересные цифры:

Здесь можно увидеть какой риск заболеть например раком легких в выбранных городах

В целом занятный сервис, с учетом что там много городов и стран, и как я понимаю количество стран и городов будет регулярно пополняться, также как и будет добавляться дополнительная статистика.

На основе этих данных можно например выбрать город из тех куда планировал переехать. Я рассматривал к переезду Казань, Самару и Нижний. В итоге Казань показался самым привлекательным для переезда. Вообщем пользуйтесь https://sravni-grad.ru/