И ещё накидаю некоторые свои мысли о государственной пенсии, чтобы в ближайшее время уже не возвращаться к этому вопросу.

Опустим ту мысль, что кто-то не доживет до пенсии. Все мы, абсолютно, можем завтра не проснуться. Тогда проблемы нет, а ваши накопления станут хоть какой-то поддержкой и утешением для близких. С большей вероятностью, вспомнят добрым словом.

Гораздо печальнее будет, если в полной уверенности, что не дотянешь до пенсии, абсолютно не заботясь о будущем, проживешь, а точнее просуществуешь до рекордного возраста. И всё это на соц пенсию. Вот так незадача...

Как будет дальше с пенсионным обеспечением - никто не знает, но все 30 лет с развала союза, я вижу вокруг себя не самых обеспеченных стариков. Нет, конечно есть и исключение, но именно неплохие пенсии я встречал только у единиц, которых можно назвать в некоторой степени элитой, или у служивого люда (и то в последнее время).

В общем, весь мой предыдущий опыт, говорит о том, что на пенсию рассчитывать сильно не стоит. Исключительно для подстраховки, на случай реализации самого негативного сценария.

По этому, убиваться по баллам, на мой взгляд, не стоит. Тем более, что на моей памяти это уже третья, внесшая радикальные изменения, пенсионная реформа.

И в обозримом будущем, скорее всего, в лучшую сторону ничего не изменится, только если в худшую (конечно, если повсеместно, за человека не будет работать роботы, под управлением искусственного интеллекта ))).

А вот в худшую сторону измениться может, по крайней мере для моего поколения, конца 80х - начала 90х.

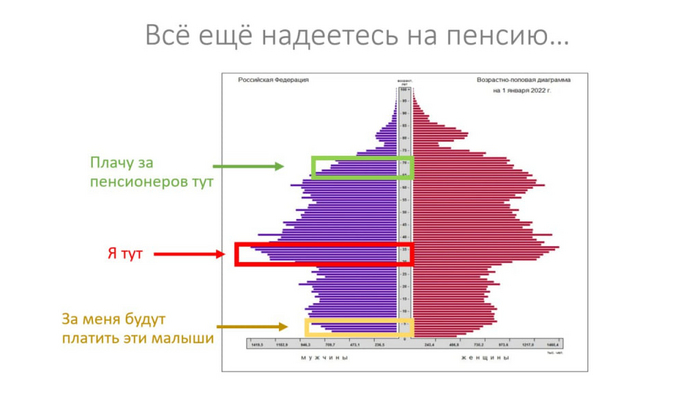

Проще говоря, если сейчас на 6 работающих приходится 5 пенсионеров, то для нашего поколения цифры будут просто удручающие. Даже со всеми этими поднятиями пенсионного возраста. Пенсионеров будет сильно больше, а вот работающих, напротив, сильно меньше (наглядно видно на графике).

Выводы делает для себя каждый сам, мои мысли вы примерно знаете. Трудиться, сберегать, инвестировать.

Надеяться и верить, что Федерация устоит под натиском внешнего воздействия, и не падет от внутренних распрей и междоусобиц, что курс и правила игры, в среднем, останутся неизменными.

13.01.2025 Станислав Райт — Русский Инвестор