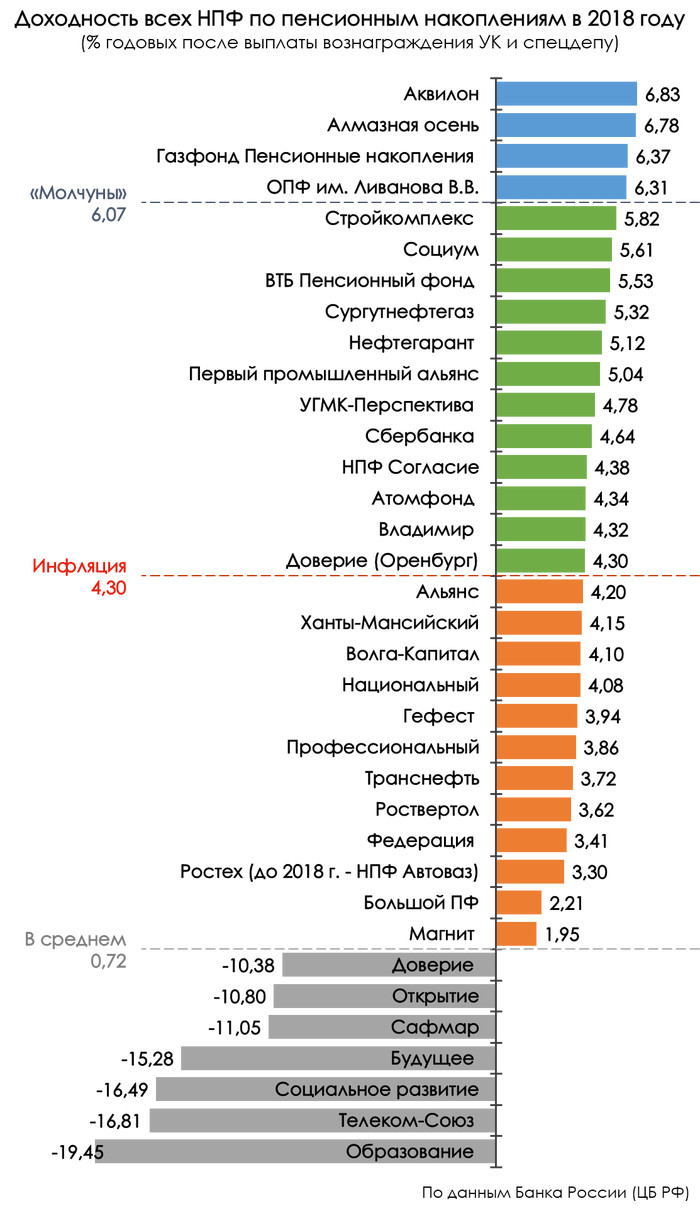

Как отработали НПФ в 2018 году?

Банк России опубликовал данные о прошлогодней доходности пенсионных накоплений в негосударственных пенсионных фондах. Как говорится, найди свой фонд.

Показать полностью

1

Банк России опубликовал данные о прошлогодней доходности пенсионных накоплений в негосударственных пенсионных фондах. Как говорится, найди свой фонд.

Прошу юридической помощи. Решила развестись с мужем. У нас был уговор, что я могу откладывать часть своих денег на вклад (на будущее), чтобы в старости было на что жить. Сейчас узнала, что вклады считаются совместно нажитым имуществом и его тоже нужно делить, хотя я откладывала только свои. Еще у меня небольшие накопления в нпф, боюсь , что и их смогут забрать, кто нибудь знает, распространяется это на нпф? Подскажите пожалуйста.

Всем привет!

Прошу помощи у Лиги Юристов и просто опытных людей,кто сталкивался с такой ситуацией.

Проблема возникла при расторжении страхового договора в АО «Негосударственный пенсионный фонд «БУДУЩЕЕ» и вывода средств.

Написал заявление,приложил документы и отправил по e-mail.

В ответ начали "дуть в уши". Сначала,что я могу воспользоваться правом сменить фонд.На мой ответ,что я хочу воспользоваться правом расторгнуть договор и вывести средства на банковский счёт за , они ответили цитирую :

" В ответ на Ваше обращение в форме электронного документа, поступившее в Акционерное общество «Негосударственный пенсионный фонд «БУДУЩЕЕ» 11.04.2019, сообщаем, что за счет страховых взносов, уплачиваемых страхователем (Вашим работодателем) в пользу застрахованного лица в Пенсионный фонд Российской Федерации (далее – ПФР), формируется страховая и накопительная пенсии. Договор об обязательном пенсионном страховании подразумевает под собой перевод в выбранный застрахованным лицом негосударственный пенсионный фонд накопительной пенсии, формирование страховой пенсии осуществляется в ПФР.

Однако, в связи с изменениями в законодательстве страховые взносы, уплачиваемые за застрахованных лиц в 2014 – 2021 гг., в полном объеме поступают на финансирование страховой пенсии, формирование которой осуществляется в ПФР, без каких-либо отчислений на накопительную пенсию, при этом возврат доли взносов в накопительную пенсию не предусмотрен."

Я правильно понимаю,что речь идёт о моратории на перечисление пенсионных накоплений до 2021 г?

Всем заранее благодарен за любую полезную информацию.

Помогите найти пожалуйста. Где-то мелькал перед глазами пост, что на сайте ПРФ можно поставить чудо галочку и онлайн переводы накоплений будут невозможны. Очень нужно.

Вот прочитал статью и думаю, какую же ересь иногда несут СМИ что-бы нагнать истерию.

А не менее умные граждане это хавают.

https://pikabu.ru/story/pensionnyiy_fond_sboy_sistemyi_ili_v...

У меня ситуация почти один в один.

Был снилс один, жил не тужил.

В этом году мне бухгалтер говорит, что неможет выгрузить в ФНС отчетность, т.к. мой снилс неверный.

По итогу всех выгрузила, я остался.

ФНС пока не ругает, но просит поправить.

Хм, всегда было ок, стало не ок. Ладно, надо разобраться.

Позвонил в ФНС, отправили в ПФР.

Позвонил в ПФР, сказали придется сходить в ближайшее отделение, любое абсолютно т.к. по телефону не решить.

Пошел в ближайшее.

В ПФР посмотрели и нашли второй снилс.

Оказалось мне второй снилс сделал работодатель когда я был зелен и молод, а я не уследил.

На нем почти пусто.

В ПФР, подтвердили проблему, дали второй номер, сказали пока кидать на него и его дать бухгалтеру.

Объяснили причину:

1. из ПФР идет выгрузка в ФНС, соотв. при такой ситуации могут быть косяки. Над ними работают, но нас много, сразу никак. Спешить нельзя т.к. косячить нельзя.

2. Почти у всех даже новорожденных два снилса. В ЗАГС делают и еще родители дурные делают еще один. Причем первые и вторые могут написать ФИО по разному, и потом в ПФР сидят голову ломают как правильно.

Т.к. снислы пустые, их сразу один оставляют, второй бракуют. Т.к. пенсий там нет никаких. А вот у меня хоть копейка - все, нельзя.

3. Если снислов два - будет третий, т.к. нужно будет объединять лицевые счета и получать новый. Да, гемор, но в принципе ничего страшного.

Бухгалтер подтвердила - все ок. Все выгрузилось.

Сейчас ПФР еще направляет в организации уведомления, у каких их сотрудников есть косяки. Так что можно отследить.

Возможный гемор:Госуслуги - если вход по снислу и будет новый. Старый скорее будет работать, но выписки... решаемо.

Непонятно как долго будет. Пока вариант "как сломается - приходите, возможно уже сделали объенинение" меня устраивает. Тем более можно придти в любое, и получить просто номер. А эта пластикая карточка - нахер не сдалась.

Не надо нагонять истерию, сходите спросите у компетентных людей.

В ПФР на рядовых должностях сидят нормальные люди, которые так-же платят налоги, которым так-же не всрался весь этот гемор, и которым так-же неприкольно от такой ситуации в гос. органах.

И ДА У НИХ ТОЖЕ МОЖЕТ БЫТЬ ДВА СНИЛСА. И ДА, ОНИ ТОЖЕ ЖДУТ.

Может где-то выше там воруют, но Вам с ними пообщаться путь заказан.

Что делать:

Придти, вежливо пообщаться, объяснить проблему, получить рекомендации. Держать на контроле ситуацию.

Что НЕ делать:

Брызжать слюной и устраивать ор, как у нас любят. ЧТОБЫ ВСЕРАЗУВСЕ СДЕЛАЛИ! ИНАЧЕВСЕХУВОЛЮ

Не надо так.

Почти готов сценарий второго этапа реформы — с отменой обязательной накопиловки и введением нового налога на зарплаты.

Объявлено, что так называемая заморозка обязательных отчислений на накопительные пенсии продлена до 2021 года. Начальство наше славится своим юмором, и в этом его уведомлении содержатся сразу три государственных шутки над гражданами.

Во-первых, направление на текущие пенсионные выплаты той части перечисляемых нанимателями страховых взносов (6% от зарплаты), которая официально предназначена для формирования накопительных пенсий работников 1967-го года рождения и младше, по-прежнему величается «замораживанием». Можно подумать, что эти средства кладут в морозилку, чтобы со временем оттуда вытащить, разморозить и раздать будущим пенсионерам.

В действительности «накопительные» отчисления, начиная с 2014-го, просто сразу же тратят, благодаря чему в нынешнем году на федеральных трансфертах Пенсионному фонду казна сэкономит 500 млрд руб. с лишком, а в 2021-м (по расчетам) — 609 млрд. За пять лет «заморозки» бюджет выиграл больше 2 трлн руб., которые были безвозвратно отобраны у ныне работающих.

Правда, взамен им ежегодно добавляют сколько-то пенсионных баллов. И это вторая государственная шутка. О суммах своих пенсионных накоплений в НПФ или на счетах в ВЭБе можно хотя бы знать. А вот угадать, какую цену власти назначат за пенсионный балл в 2025-м или в 2035-м, нельзя в принципе. Им самим это неизвестно.

И, наконец, шутка № 3. Продление «заморозки» аж на начало 20-х годов как бы уведомляет публику, что с ней будут играть в эту игру еще немало лет. Хотя почти наверняка обязательную государственную накопиловку официально отменят уже в 2019-м, обложив работающих добавочным добровольно-принудительным налогом — отчислениями на формирование «индивидуального пенсионного капитала» (ИПК).

Каждый, кто знает некоторые особенности нашего государства, удивится не отмене старой системы, а тому, что оно так долго ее терпело. Шестипроцентные обязательные взносы на накопительные пенсии взимались (и, соответственно, компенсировались бюджетом Пенсионному фонду) целых двенадцать лет, с 2002-го по 2013-й.

Правда, вскоре после старта внезапно решили уменьшить траты, и с 2005-го резко сократили число потенциальных получателей таких пенсий (первоначально в накопительную систему включили родившихся после 1952-го или 1956-го), но подобные шараханья у нас как раз в порядке вещей.

Однако с тем, что за остальных накопительные взносы продолжают взиматься, власти мирились долго и не выдержали только тогда, когда общая их сумма (включая как средства, переведенные в НПФ, так и оставленные «молчунами» в Пенсионном фонде и автоматически оказавшиеся на счетах в ВЭБе) подступила к четырем триллионам рублей. Спокойно смотреть на такие деньжищи, да еще и ежегодно добавлять к ним по полтриллиона, начальство, конечно, не могло.

Длительность эксперимента объяснялась, конечно, и тем, что «накопительные» деньги и так не уходили далеко от наших власть имущих. Российские «негосударственные» пенсионные фонды, вопреки своему названию, состоят в значительной доле из филиалов структур де-факто государственных. К тому же им изначально было запрещено инвестировать за границей, что уменьшает, разумеется, прибытки будущих пенсионеров, но зато накопленные в НПФ деньги остаются в распоряжении наших бизнес-магнатов — для их проектов, рентабельных и не очень.

Но даже и такая двусмысленная схема понемногу выводила из себя высшие наши круги. Тем более, что довольно устойчивый отток средств из открыто государственного ВЭБа в различные НПФ указывал на неверие простых людей в казенную пенсионную систему и их желание, пусть даже и довольно иллюзорное, заменить ее чем-нибудь другим. Давать им на это деньги, которые система считала своими, было в ее понятиях делом не только дорогостоящим, но и унизительным.

Отсюда и конфискация накопительных взносов, реализованная в 2014-м, но предрешенная в 2013-м, когда нефть еще была дорогой, а санкции не предвиделись.

Надо сказать, что финансово грамотная и в какой-то части даже криптолиберальная часть наших управленцев, группирующаяся в основном в Минфине и ЦБ, все же не одобряла «заморозку» и какое-то время выступала за ее отмену. Но потом смирилась и придумала ИПК.

Отвлеченно говоря, идея ИПК не является заведомо плохой. Да, это новый налог на заработки (от 1% до 6%), уплачиваемый самими работающими, а не их нанимателями. Но почему бы и нет, если сделать его сугубо добровольным? Если предложить понятную и нежульническую схему включения в ИПК денег, уже накопленных работниками по старой системе до 2014 года? Если всем, кто не захочет добавочных пенсионных баллов, вернуть и включить в ИПК конфискованные накопительные взносы за последние пять лет? Если заботиться о том, чтобы НПФ работали не на казенных лоббистов, а только на своих вкладчиков?

Загвоздка в том, что по каждому из этих пунктов решения в пользу граждан не очень вероятны или вообще немыслимы. Режим, включая и своих сислибов, будет идти по той колее, которую уже проложил.

Целью подъема возрастной планки было вовсе не увеличение пенсий, а урезка государственных обязательств и затрат. А подлинная цель введения ИПК заключается не в том, чтобы украсить старость предусмотрительной части граждан, а в изъятии у них средств, которые пойдут на новейшие казенные начинания.

Если бы дело обстояло иначе, об ИПК объявили бы уже этим летом, чтобы он сыграл роль пряника, прилагаемого к заведомо непопулярному повышению возраста выхода на пенсию. Об этом, кстати, подумывали. Но, трезво посмотрев на собственный проект, отказались. В нем слишком мало идей, способных вызвать энтузиазм. Ведь первая мысль, которую он вызовет, очевидна: власти опять тянут из граждан деньги, опять обещают золотые горы, а потом под каким-нибудь предлогом или вообще без предлога очередной раз их конфискуют и вознаградят потерпевших какими-нибудь баллами.

Поэтому со вторым этапом пенсионной реформы так и тянут. Сценарий введения ИПК давно продуман в нескольких вариантах. Осталось выбрать какой-то один и выйти с ним к народу. Вот этого момента и опасаются.

http://www.rosbalt.ru/blogs/2018/11/23/1748511.html?utm_sour...

Довелось мне проработать немало лет в одном негосударственном пенсионном фонде. Фонд не слишком большой. Его активы колебались в пределах 400-500 миллионов рублей. Когда-то он был создан как региональный фонд одной крупной корпорации, но позднее был оставлен на обочине жизни своим столичным конкурентом, который отлучил его от кормушки.

Ну а в условиях свободного плавания дела его шли уже не так бодро и активы прирастали слабенько. И так сложилось, что среди этих активов оказался целый колхоз с землями и недвижимостью сельского значения на 50 лямов, если не ошибаюсь. Уж не знаю, на сколько он был прибыльным. Что-то там сажали, какие-то урожаи получали. Но шли доходы на пополнение актива, или в карманы приближенных к руководству, я не в курсе.

А когда дела у фонда стали совсем плохи, то он пошел гулять по рукам, и сперва сменился один хозяин, потом другой, а потом НПФ и вовсе лишился лицензии, ибо ЦБ заметил нездоровую активность в разбазаривании его средств. Но я уже не был тому свидетелем, ибо вовремя свалил с этой тонущей лодки.

А понял я, что пора валить, когда мне на глаза попались договора о продаже недвижимости этого самого колхоза, о котором я написал в начале. И одна цифра навсегда въелась в память. Это была шикарная столовая, хорошо отделанная внутри. В ней нередко проводились свадьбы и банкеты. И продавалась она всего-то за 300 000 рублей. Я когда это увидел, чуть из штанов не выпрыгнул. Реальная рыночная стоимость этого объекта даже не в 10 раз больше. И таких договоров я увидел с десяток. И, разумеется, все это продавалось не людям с улицы, а «своему человеку» А ведь все это добро было куплено не за шапку сухарей. И не на деньги директора, а на деньги вкладчиков, которые принести свои кровные сбережения, в надежде получить прибавку к пенсии. А в итоге они получили дулю на постном масле. После аннулирования лицензии, фонд был признан банкротом. А простому смертному получить в таких условиях свои сбережения назад — это очень не простая задача. Подозреваю что многие в итоге просто потеряли свои вложения. А вкладчиков было около 20 000 человек на момент моего увольнения.

Такая вот грустная история. При чем в прессе об этом минимум информации. Видимо, эта тема под запретом, чтобы не вызывать нездоровый ажиотаж у населения страны. Извините, что названия фонда не пишу. Не хочу иметь лишних проблем. Те кто в теме и так поймут о чем речь.

Опубликовано в этом блоге: https://zen.yandex.ru/zman