Это краткая выжимка из отчета, написанная специалистами компании Глобал АйТи

Рынок кибербезопасности Российской Федерации по результатам 2023 года оценивается в 248,5 млрд рублей, прирост общего объема рынка кибербезопасности (продукты и услуги) по сравнению с 2022 годом составил на 28,5%.

Соотношение поставок СЗИ и услуг, как и в предыдущие годы, почти не изменилось. В 2023 году совокупная доля услуг составила 27% (26% по итогам 2022 года) всего объема рынка, а средств защиты информации – 73% (74% по итогам 2022 года).

На российском рынке кибербезопасности в 2023 году сохраняется тенденция снижения доли присутствия зарубежных вендоров, продолжает усиливаться доминирующее положение российских компаний: они занимают уже 89% рынка продаж СЗИ (в 2022 году – 70%). По итогам 2023 года иностранные решения в совокупных затратах все еще занимают весомую часть рынка – 11% (в 2022 году – 30%).

Однако у компаний остаются сложности с импортозамещением установленных ранее решений. Несмотря на то, что на подавляющее большинство зарубежных продуктов уже имеются российские аналоги (более 84% зарубежных решений на объектах критической информационной инфраструктуры (КИИ) могут быть заменены отечественными аналогами), их значительный объем потребует больше времени на обновление.

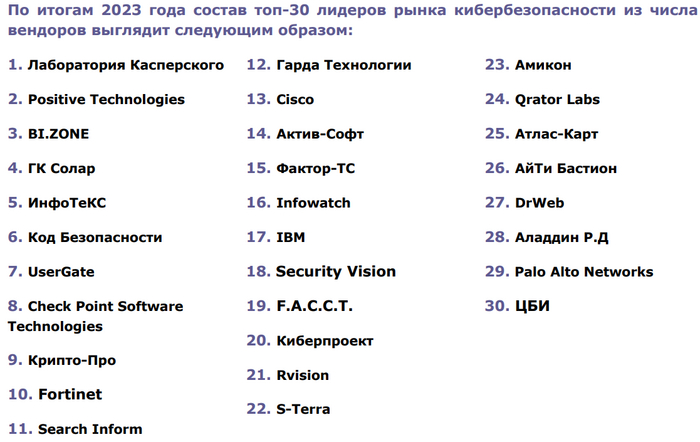

Лидерами рынка, с заметным отрывом от остальных участников, являются Лаборатория Касперского и Positive Technologies. К крупным игрокам на российском рынке кибербезопасности следует отнести BI.ZONE, ГК Солар, ИнфоТеКС, Код Безопасности и UserGate. В совокупности, все обозначенные крупные игроки покрывают более половины отечественного рынка кибербезопасности.

Рост числа атак на российские организации, мотивированные не только финансовой составляющей, смещение фокуса атак с количественного аспекта на качественную подготовку, вынуждают заказчиков более внимательно относиться к защите информационной инфраструктуры, выстраиванию процесса обнаружения и реагирования на угрозы, что, в свою очередь, приводит к покрытию потребности в таких продуктах, как средства мониторинга и отражения кибератак (SIEM, SOAR, XDR и прочие). Фактически потребители на российском рынке постепенно перестраиваются и переходят к внедрению проактивной кибербезопасности. Высокий уровень зрелости российских продуктов на рынке в сегменте средств защиты инфраструктуры предопределил возможность заказчиков быстро и безболезненно осуществить миграцию с зарубежных продуктов, что и обуславливает активный рост доли сегмента на протяжении нескольких лет.

Рынок СЗИ Российской Федерации в 2023 году продолжил расти и составил 182,6 млрд рублей с совокупным приростом к значениям 2022 года на 27,6%. Данные показатели значительно превышают рост мирового рынка, который составляет 15,6%8.

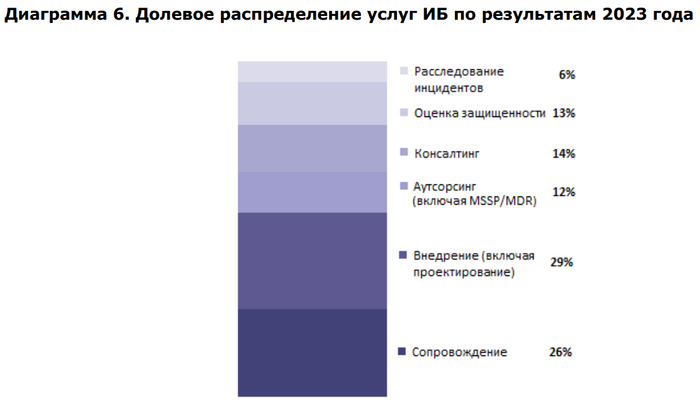

В ретроспективе, на протяжении трехлетнего периода наблюдения, отмечается тенденция существенного роста доли услуг по оценке защищенности, расследования инцидентов и постепенного снижения доли услуг консалтинга.

Можно сделать вывод, что российский рынок продуктов кибербезопасности продолжает активно развиваться, при этом наблюдаются существенные темпы замещения зарубежных продуктов.

Объем рынка услуг по итогам 2023 года составил 65,9 млрд руб. с приростом в 31,1%. Рынок услуг в области кибербезопасности также растет значительными темпами.

в 2024 году продолжается развитие тенденций на нормативное регулирование требований к информационной безопасности и повышению ответственности, в том числе и требований по импортозамещению. Так, согласно Постановления Правительства Российской Федерации №1912 от 14 ноября 2023 года ужесточаются требования по импортозамещению в части перехода на доверенные программно-аппаратные комплексы (ПАК). Требования по переходу на отечественное программное обеспечение касаются не только субъектов КИИ, но и распространяются на госкорпорации и компании с государственным участием.

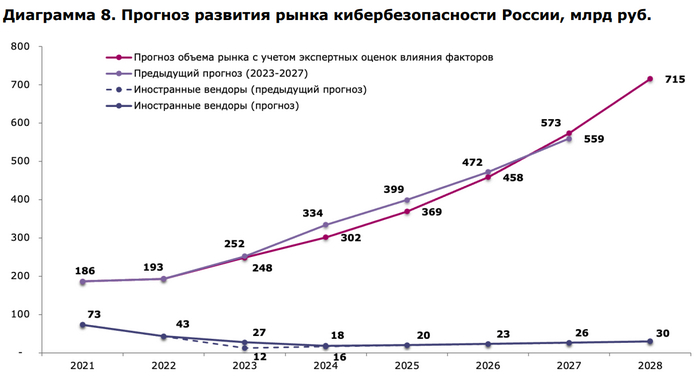

Можно видеть снижение темпов импортозамещения продуктов информационной безопасности по сравнению с прошлогодними оценками (бордовая линия на графике), однако в долевом соотношении сценарий импортозамещения продолжает активно реализовываться. По итогам 2023 года доля зарубежных продуктов в совокупном объеме рынка кибербезопасности составляет 11% и к 2028 году прогнозируется ее снижение до 4,2%. Ожидается, что доля зарубежных вендоров на отечественном рынке стабилизируется в районе 4-5% за счет продуктов вендоров, которые предпочли остаться на российском рынке (в частности, Check Point Software Technologies) и вендоров из «дружественных» стран, планирующих вывод своих продуктов на российский рынок (в частности, из Китая, Индии, Ирана и т.д.).