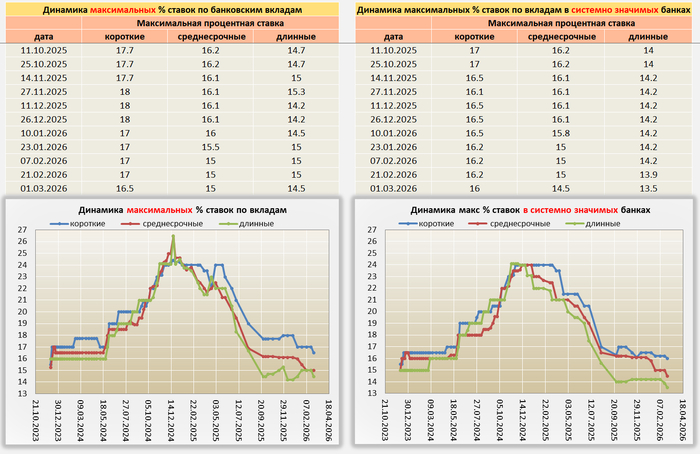

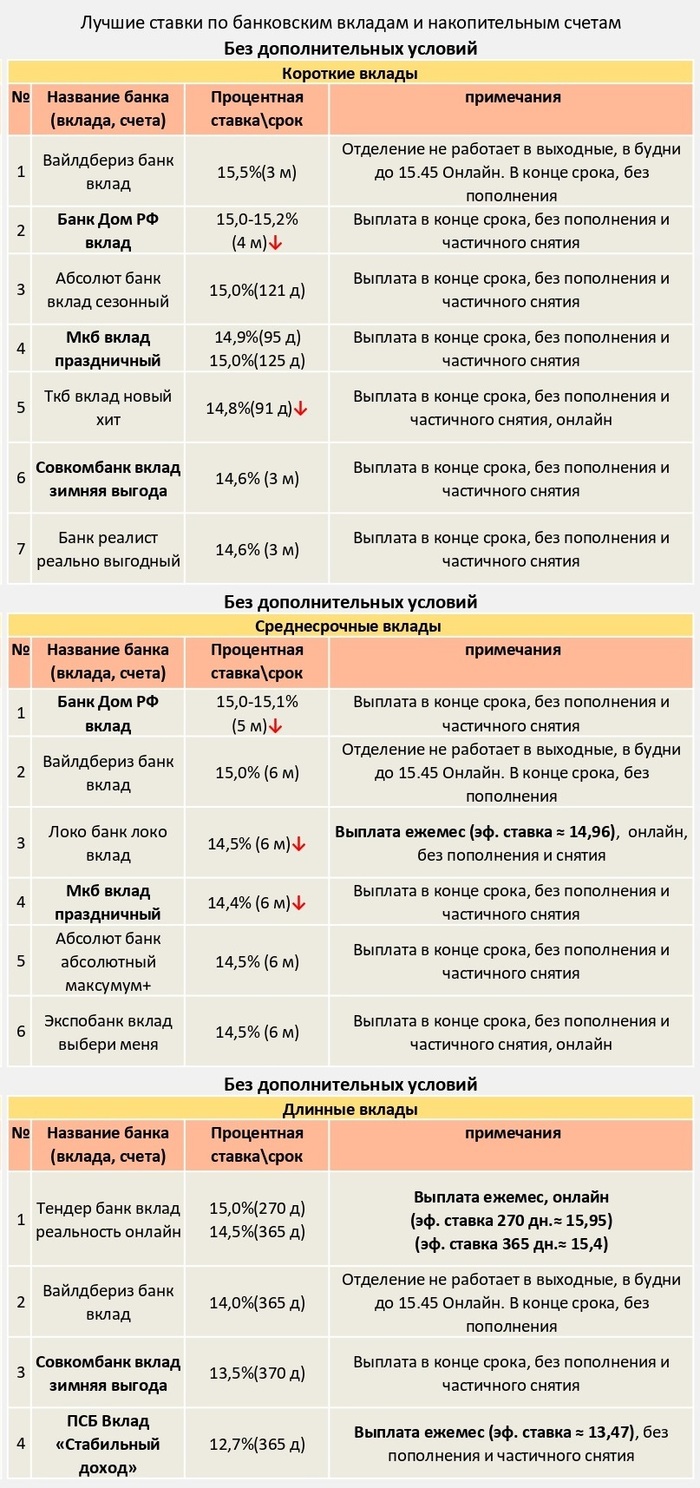

Снижение ставок по вкладам продолжается, и эта тенденция, к сожалению, сохранится. Банки демонстрируют удивительную резвость в снижении ставок по своим сберегательным продуктам. В то же время, их энтузиазм совершенно не распространяется на кредитные ставки. Здесь, похоже, действует совершенно иная логика, оставляя заемщиков в прежних условиях высокой процентной нагрузки.

Банки, по всей видимости, ориентируются на собственную экономическую выгоду. Снижение процентных ставок по кредитам может потребовать более долгих согласований и менее выгодных условий для самих банков, в то время как депозитные ставки являются более гибким инструментом регулирования их пассивной базы. Это создает своего рода "перекос" в финансовой системе, где выгода банкам максимизируется за счет одновременного снижения доходности для вкладчиков и сохранения высоких издержек для заемщиков.

Представьте себя активом. Банк вкладывает в вас средства, вы используете их для развития, генерируете доход и возвращаете с процентами. Так работает кредитование бизнеса. И примерно так же — ипотека.

Как банк видит меня: "Мужчина зрелых лет, стабильный заработок, нуждается в улучшении жилищных условий. Если вложу в него 3 млн. руб. под 7,7% — буду стабильно получать проценты 25 лет (или пока не погасит)"

Но после сделки всё может пойти не по плану. Инфляция резко вырастает, ключевая ставка несколько лет держится выше ставки по выданной ипотеке, а заёмщик (негодяй такой) не спешит гасить кредит досрочно. Вместо этого он держит излишки на вкладах и инвестиционных счетах и получает доход выше, чем экономия на досрочном погашении.

Для остроты: можно открыть вклад в том же банке, где взята ипотека, — и ставка по вкладу окажется выше ставки по кредиту на 7 процентных пунктов.

Со мной банк проиграл. Ипотеку я взял ещё в 2021 году и сейчас нахожусь в очень приятной ситуации: покупательная способность ежемесячного взноса падает, зарплата индексируется, а свободные средства вместо досрочного погашения работают под процент.

В масштабах банка это, конечно, не катастрофа — у него широкая диверсификация по заёмщикам. Но на дистанции конкретно этот кейс оказался для него убыточным. Я же просто продолжаю пользоваться ситуацией: пока вклады выигрывают у кредита, менять стратегию не собираюсь.

Минфин провёл аукцион ОФЗ, предложив инвесторам два выпуска. При его проведении индекс RGBI находился выше 118 пунктов, с учётом недельных принтов инфляции и переговорного трека индекс снизился до 118,10 пунктов:

🔔 По данным Росстата, за период с 17 по 24 февраля ИПЦ составил 0,19% (прошлые недели — 0,12%, 0,13%), с начала месяца 0,51%, с начала года — 2,14% (годовая — 5,8%). Недельные темпы февраля подскочили из-за праздников (прошлогодние недельки: 2025 г. — 0,23%, 2024 г. — 0,13%), при этом расчёт идёт за 8 дней и прошлогодние темпы выше. Нам же остаётся дождаться подсчёта 4 дней февраля и месячного пересчёта (который преподносит сюрпризы), учитывая сегодняшние темы это примерно 0,6% за месяц, что гораздо ниже прошлогодних данных (0,81%).

🔔 В 2026 г. Минфин планирует разместить в ОФЗ 6,5₽ трлн (в иностранной валюте в объёме, эквивалентном не более 1$ млрд, проинфляционный фактор). Такая сумма выглядит довольно оптимистично на фоне курса $ и цены Urals (в 2025 г. разместили более 8₽ трлн). Дефицит федерального бюджета в январе 2026 г. составил 1,718₽ трлн или 0,7% ВВП (резкий рост расходов связывают с масштабным авансированием в начале года), в 2026 г. дефицит планируется в 3,786₽ трлн (1,6% ВВП). Проблема вырисовывается и в пополнении бюджета — НГД доходы просели из-за курса ₽ и цены Urals, к 25 февраля потрачено 7,6₽ трлн, при доходах в 2,3₽ трлн.

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Согласно статистике ЦБ, в декабре-январе основными покупателями ОФЗ на вторичном рынке стали НФО — в декабре 144,6₽ млрд и январе 50,3₽ млрд (ноябрь — 40,3₽ млрд), физические лица нарастили свой аппетит на покупки в январе — 34,2₽ млрд. Крупнейшими продавцами стали вновь СЗКО — в декабре 147₽ млрд и январе 115₽ млрд (в ноябре — 89,4₽ млрд). На первичном рынке крупнейшими покупателями стали СЗКО, выкупив 54% размещений в декабре и 37% в январе. В январе на вторичном биржевом рынке ОФЗ, среднедневной объём торгов ОФЗ снизился по сравнению с декабрём с 51₽ млрд до 37₽ млрд.

✔️ Доходность большинства выпусков осталась неизменной 14,5% (ОФЗ 26238 торгуется по 59,913% от номинала с доходностью 13,75%, вот вам и "безрисковый" актив). Если рассматривать данные ЦБ о средней max ставке по вкладам физ. лиц до 1 года в топ-10 банках, то во II декаде феврале она составила 14,26% снизившись (годичные ОФЗ дают доходность выше 14,3%). То есть, банки и рынок ОФЗ прайсят дальнейшее снижение ставки.

А теперь к самому выпуску:

▪️ Классика ОФЗ — 26253 (погашение в 2038 г.) ▪️ Классика ОФЗ — 26252 (погашение в 2033 г.)

Спрос в 26253 составил 104,8 млрд ₽, выручка — 26,4 млрд ₽ (средневзвешенная цена — 92,75%, доходность — 14,75%). Спрос в 26252 составил 136,8 млрд ₽, выручка — 98,5 млрд ₽ (средневзвешенная цена — 91,99%, доходность — 14,75%). Минфин заработал за этот аукцион 124,9₽ млрд (в прошлый — 365,3₽ млрд). Министерство планирует разместить ОФЗ в I кв. 2026 г. на 1,2₽ трлн (разместили 886,1 млрд ₽, осталось 4 недели). Недавно Минфин зарегистрировал 6 доп.выпусков (ОФЗ-ПД) на сумму 2,5 трлн ₽, которые доступны с 11 февраля, с учётом снижения ставки и смягчения ДКП, то спрос будет повышенный.

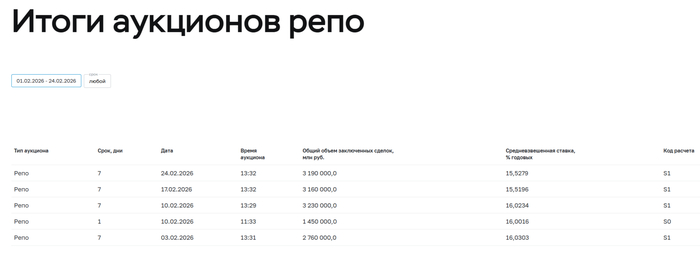

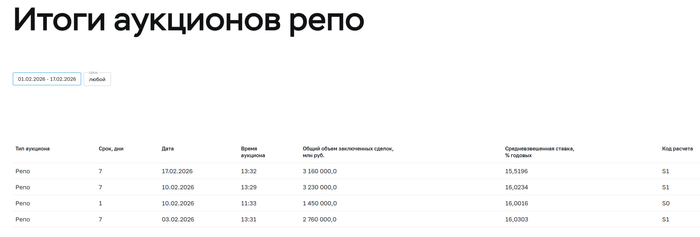

📌 При таких тратах дефицит бюджета необходимо чем-то восполнять, ставка пала на ОФЗ, но сможет ли рынок переварить займ в 9-10 трлн, если НГД просядут (НГД за 2026 г. запланированы на уровне 8,9₽ трлн, но бюджет может недополучить +3₽ трлн с сегодняшними вводными, да хотят остановить распродажу ФНБ ужесточением бюджетного правила, но в лучшем случае это высвободит 1₽ трлн, чтобы помочь бюджету курс надо двигать к 120₽ за $, но это грозит инфляционным шоком). Также очередной недельный аукцион РЕПО показал, что ликвидности банкам не хватает (в феврале банки привлекли 13,79 трлн ₽, отдали 10,6 трлн ₽ на последнем аукционе спрос составил 4,51 трлн ₽, но выдали 3,19 трлн ₽).

«Зелёный гигант», «Кэш-машина», «Лучшая голубая зелёная фишка российского рынка» — как только не называют Сбер. И ведь он год за годом оправдывает эти прозвища!

✅Главный любимчик всех российских инвесторов и адептов дивидендного дохода — Сбербанк — выкатил отчет по МСФО за 2025 год. Давайте посмотрим, как дела у Сбера и когда он уже будет по 400. А главное — каких дивидендов ждать!

Чтобы не пропустить свежие обзоры, подписывайтесь на фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

💰О компании

Сбер не нуждается в представлении, но я традиционно даю краткую характеристику эмитента, отчетность которого разбираю. Давайте сохраню традицию и в этот раз.

🟢ПАО «Сбербанк» — российский финансовый конгломерат, крупнейший универсальный банк России и Восточной Европы.

🇷🇺С 2020 г. владельцем 50% плюс 1 акция ПАО «Сбербанк» является Фонд национального благосостояния, контролируемый Правительством РФ, остальные акции в свободном обращении.

💚Сбербанк — самый востребованный банк среди розничных клиентов, его услугами пользуется абсолютное большинство жителей России.

✅Снова рекорд по чистой прибыли — 1,71 трлн ₽! Это опять, как и в прошлом году, выше консенсус-прогноза аналитиков. Сбер продолжает перевыполнять план. Рентабельность капитала, правда, чуть снизилась до 22,7%.

🔺Увеличились расходы на создание резервов — сразу на 48% до 611 млрд ₽. Ожидаемо на фоне жесткой ДКП. Впрочем, этот минус должен стать плюсом уже по итогам этого года, когда пойдет обратный процесс. Роспуск резервов в теории может «бустануть» прибыль Сбера ещё сильнее.

✅Количество клиентов-физлиц выросло на 0,8 млн до 110,7 млн человек. Похоже, в Сбере скоро будут обслуживаться ВСЕ без исключения граждане РФ, включая младенцев. Один из ключевых драйверов комиссионных доходов — подписка СберПрайм.

😎Я в эту статистику тоже вхожу: в Сбере у меня дебетовая карта, накопительный счёт, ипотека, брокерский счёт, металлические счета, и ещё там по мелочи. А, плюс у меня подписка «СберПремьер» с личным менеджером, блэкджеком и плюшками. В общем, лично улучшаю операционные показатели Сбера как могу.

Греф подтвердил див. политику, согласно которой счастливые акционеры Сбера ежегодно получают 50% от чистой прибыли по МСФО при достаточности капитала не менее 13,3%. Т.к. чистая прибыль по итогам года прибавила почти 8%, нехитрыми арифметическими подсчетами можно сделать вывод, что и дивы подрастут примерно на столько же.

💸Таким образом, можно рассчитывать на 37,5-38 ₽ на акцию (доходность порядка 11-12%).

Акционеры Сбера, включая меня, 4-й год подряд радуются двузначной див. доходности. В кризисном 2022-м выплаты составляли 25 ₽, а по итогам 2025 эта сумма увеличится на ~50%. Неудивительно, что российские биржевики так нежно любят Сберовские бумаги. Кое-кто мог бы поучиться.

Моя злободневная версия известного фото

🤔Перспективы акций Сбера

Отчет получился даже сильнее, чем смелые ожидания аналитиков. Котировки уже приблизились к прошлогодним июльским максимумам до дивгэпа.

Банковский сектор остается главным бенефициаром всего происходящего в экономике. Пока реальный бизнес — будем честны — в основном страдает и терпит убытки (я очень болезненно чувствую это на своей зарплате, например), банки показывают отличную маржинальность за счет «перетягивания» финансовых ресурсов на себя.

При этом, если сравнивать с тем же ВТБ, то Сбер заработал почти в 3,5 раза больше – 1,7 трлн против 502 млрд ₽. Экосистема «зеленого банка» взаимодействует с клиентами и выкачивает кэш из окружающей среды намного эффективнее.

Акции по-прежнему очень привлекательные по мультипликаторам. P/E = 4,2x при среднеисторическом 5,6х; P/BV=0,81х, т.е. зелёный банк торгуется заметно ниже своего капитала.

График SBER за 12 мес. Источник: TradingView

💼Бумаги Сбера — уже очень давно ТОП-1 по объему в моем портфеле среди всех отдельно купленных акций. Хотя позиция не самая впечатляющая в деньгах, приличная косвенная аллокация на Сбер у меня также сделана через индексные фонды, в которых банк занимает существенную долю.

💪Отвечая на вопрос в заголовке статьи — по моему мнению, однозначно держать. И докупать на коррекциях. Таких эффективных бизнесов, как Сбер, на нашем рынке практически нет — это же натуральное комбо из отличных дивидендов и потенциала роста.

👉Подписывайтесь на мой телеграм — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

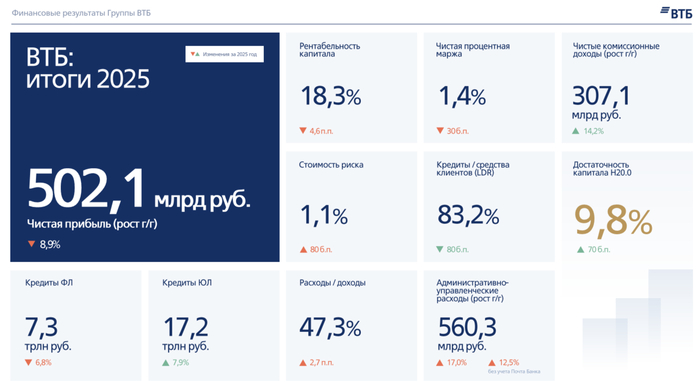

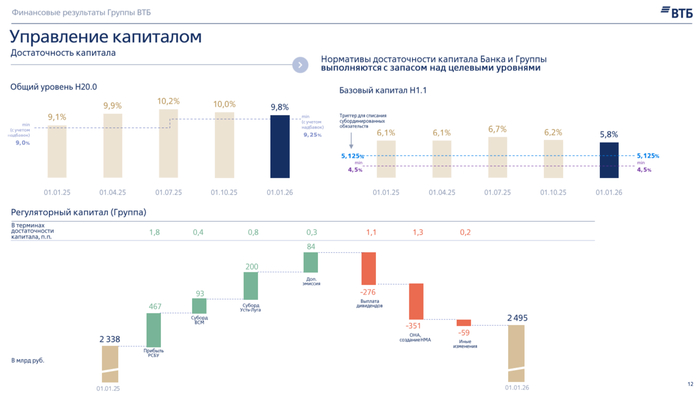

🏦 Банк ВТБопубликовал финансовые результаты по МСФО за 2025 г. Основной заработок банка начал восстанавливаться, гайденс по чистой прибыли был выполнен, но дивидендный сюрприз может быть со знаком минус:

✔️ ЧПД: 433,6₽ млрд (-11% г/г) ✔️ ЧКД: 307,1₽ млрд (+14,2% г/г) ✔️ ЧП: 502,1₽ млрд (-8,9% г/г)

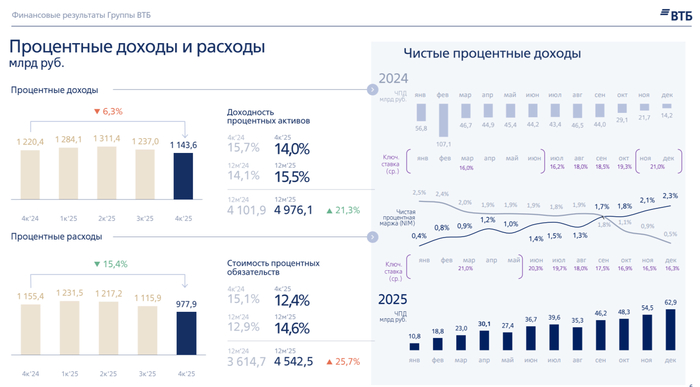

💬 Показатель чистой % маржи за 2025 г. составил 1,4% (в 2024 г. 1,7%), банку дорого обошлось привлечение денег клиентов под конец 2024 г. С марта началось расширение % маржи, при дальнейшем снижении ставки банк только будет выигрывать, по сути он бенефициар снижения ключа (4 месяца подряд ЧПД лучше чем год назад, в декабре — 62,9 млрд +343% г/г).

💬 Комиссионные доходы показали за год рост благодаря позитивному эффекту от форексных транзакций и транзакционных комиссий, связанных с обслуживанием трансграничных платежей, но начиная с III кв. 2025 г. эффект угасал (уже не было роста свыше 20-30%), потому что основная работа в этом направлении началась именно в июне 2024 года (ЧКД за декабрь 31,8₽ млрд +15,6% г/г).

💬 Кредитный портфель юридических лиц вырос до 17,2₽ трлн (+7,9% м/м), портфель кредитов физических лиц сократился до 7,3₽ трлн (-6,8% г/г). В 2025 г. банк провёл секьюритизацию (упаковка кредитов в облигации) части кредитов физлиц (потребность в капитале и ликвидности).

💬 Прочие операционные доходы — 445₽ млрд (+40% г/г). Такой рост связан с эффектом от работы с заблокированными активами. Не забываем, что у банка есть огромное кол-во золотых слитков и длинная ОВП (выигрывают от роста золота и ослабления ₽).

💬 Отчисления в резервы составили -200,3₽ млрд (х10 г/г), в 2024 г. банк распустил часть резервов из-за погашения нескольких кредитов в недружественных валютах, поэтому такой резонанс в цифрах. Стоимость риска составила 1,1% (0,6% в 2024 году).

💬 Расходы на содержание персонала и админ. расходы составили -560,3₽ млрд (+17% г/г), если в 2024 г. влияло на увеличение расходов присоединение РНКБ, то в 2025 г. Почта Банка.

💬 Расход по налогу на прибыль составляет +79₽ млрд (в 2024 г. -22,5₽ млрд). ВТБ применил налоговый эффект, ещё одна статья, которая завысила чистую прибыль.

💬 Общая достаточность капитала составила 9,8% (min допустимое значение с учётом надбавок — 9,25%). Напомню вам, что достаточности помогло проведение SPO (83,8₽ млрд) и суборды (200₽ млрд) для выплаты дивидендов.

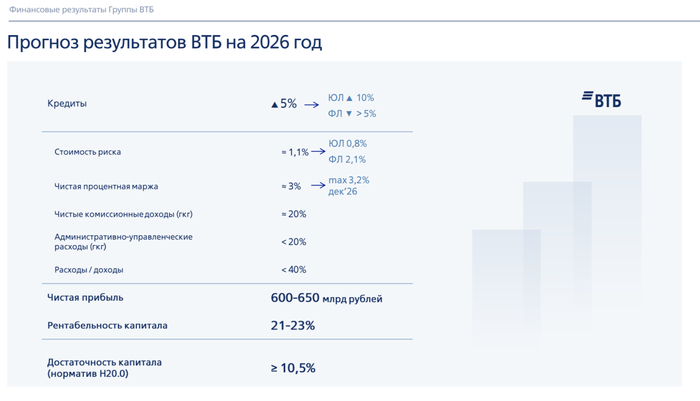

📌 В этом году банк выполнил свой прогноз по прибыли в 500₽ млрд, в 2026 г. ожидает 600-650₽ млрд (с учётом снижения ключевой ставки, работы с заблокированными активами и расширения % маржи вполне возможно). А теперь про дивиденды: ВТБ в этом году конвертирует привилегированные акции в обыкновенные (их 2 типа, в сумме они составляют 521₽ млрд), капитализацию определили по средневзвешенной цене за 2025 г. — 82,67₽ (после конвертации количество обыкновенных акций вырастет с 6,6 млрд штук до 12,9 млрд). Достаточность капитала сейчас 9,8%, но с апреля 2026 г. минимально доступное значение достаточности 10% (плюс банк говорил про запас в 0,3%), мы знаем, что банк планирует продать с баланса секъюритизированные необеспеченные потребительские кредиты примерно на 300₽ млрд для поддержания достаточности капитала (это высвободит 50₽ млрд). ВТБ сказал, что он не планирует доп. эмиссию в этом году (доля обыкновенных акций у государства вырастет после конвертации с 50,1% до 74,5%, то есть возможность есть), а значит в выплату 50% от ЧП за 2025 г. в виде дивидендов не верится (просто по достаточности не пройдут). С учётом минимальной достаточности, прибыли за полгода в 300-325₽ млрд и непроведения допки, то 20-25% от ЧП это реальный сценарий.

Заголовки новостей о проблемах в банковском секторе звучат всё чаще. Периодические сообщения о финансовых трудностях банков заставляют задуматься: действительно ли банковская система находится в состоянии перманентного кризиса? Однако, если взглянуть на общую картину, ситуация оказывается иной.

Общий объем прибыли банковского сектора за последние три года бьет рекорды. Это является ярким свидетельством его устойчивости и способности адаптироваться к меняющимся экономическим условиям. Рекордные показатели прибыли говорят о том, что, несмотря на отдельные случаи проблем, в целом банки демонстрируют высокую эффективность и прибыльность. За счет чего они показывают свою прибыльность и эффективность, предполагаю, знают многие и не стоит об этом публично писать…

Таким образом, несмотря на отдельные негативные новости, общий финансовый показатель банковского сектора – его рекордная прибыль – позволяет говорить об обратном. Это демонстрирует, что банковская система в целом является здоровой и прибыльной, а единичные случаи проблем не отражают общую тенденцию, а скорее являются частью динамичного рыночного процесса. На данный момент проблем в банковском секторе нет, и ближайшее время не предвидеться.

Минфин провёл аукцион ОФЗ, предложив инвесторам два выпуска. При его проведении индекс RGBI находился выше 118 пунктов, с учётом недельных принтов инфляции и переговорного трека индекс остался почти неизменным — 118,45 пунктов:

🔔 По данным Росстата, за период с 10 по 16 февраля ИПЦ составил 0,12% (прошлые недели — 0,13%, 0,20%), с начала месяца 0,32%, с начала года — 1,95% (годовая — 5,9%). Недельные темпы февраля продолжают замедляться относительно прошлых недель (прошлогодние недельки: 2025 г. — 0,17%, 2024 г. — 0,11%), конечно, это вдохновляет инвесторов. Февральское же снижение ставки во многом связано с месячным пересчётом январской инфляции — 1,62% (недельные данные показывали 2,04%), имея такие данные и недельное снижение темпов февраля, регулятор смягчил сам посыл: дальнейшее снижение ставки будет оцениваться в зависимости от устойчивости замедления инфляции и динамики ИО.

🔔 В 2026 г. Минфин планирует разместить в ОФЗ 6,5₽ трлн (в иностранной валюте в объёме, эквивалентном не более 1$ млрд, проинфляционный фактор). Такая сумма выглядит довольно оптимистично на фоне курса $ и цены Urals (в 2025 г. разместили более 8₽ трлн). Дефицит федерального бюджета в январе 2026 г. составил 1,718₽ трлн или 0,7% ВВП (резкий рост расходов связывают с масштабным авансированием в начале года), в 2026 г. дефицит планируется в 3,786₽ трлн (1,6% ВВП). Проблема вырисовывается и в пополнении бюджета — НГД доходы просели из-за курса ₽ и цены Urals, к 16 февраля потрачено 6,2₽ трлн, при доходах в 2,2₽ трлн.

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Согласно статистике ЦБ, в декабре-январе основными покупателями ОФЗ на вторичном рынке стали НФО — в декабре 144,6₽ млрд и январе 50,3₽ млрд (ноябрь — 40,3₽ млрд), физические лица нарастили свой аппетит на покупки в январе — 34,2₽ млрд. Крупнейшими продавцами стали вновь СЗКО — в декабре 147₽ млрд и январе 115₽ млрд (в ноябре — 89,4₽ млрд). На первичном рынке крупнейшими покупателями стали СЗКО, выкупив 54% размещений в декабре и 37% в январе. В январе на вторичном биржевом рынке ОФЗ, среднедневной объём торгов ОФЗ снизился по сравнению с декабрём с 51₽ млрд до 37₽ млрд.

✔️ Доходность большинства выпусков снизилась до 14,5% (ОФЗ 26238 торгуется по 59,899% от номинала с доходностью 13,75%, вот вам и "безрисковый" актив). Если рассматривать данные ЦБ о средней max ставке по вкладам физ. лиц до 1 года в топ-10 банках, то во I декаде феврале она составила 14,489% снизившись (годичные ОФЗ дают доходность выше 14,3%). То есть, банки и рынок ОФЗ прайсят дальнейшее снижение ставки.

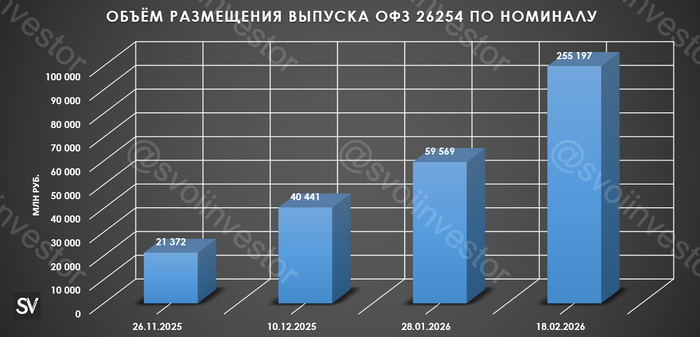

А теперь к самому выпуску:

▪️ Классика ОФЗ — 26254 (погашение в 2040 г.) ▪️ Классика ОФЗ — 26245 (погашение в 2035 г.)

Спрос в 26254 составил 289 млрд ₽, выручка — 247 млрд ₽ (средневзвешенная цена — 92,52%, доходность — 14,73%). Спрос в 26245 составил 118,3 млрд ₽, выручка — 67,1 млрд ₽ (средневзвешенная цена — 88,43%, доходность — 14,75%). Минфин заработал за этот аукцион 365,3₽ млрд (в прошлый — 99₽ млрд). Министерство планирует разместить ОФЗ в I кв. 2026 г. на 1,2₽ трлн (разместили 756 млрд ₽, осталось 5 недель). Недавно Минфин зарегистрировал 6 доп.выпусков (ОФЗ-ПД) на сумму 2,5 трлн ₽, которые доступны с 11 февраля, с учётом снижения ставки и смягчения ДКП, то спрос будет повышенный.

📌 При таких тратах дефицит бюджета необходимо чем-то восполнять, ставка пала на ОФЗ, но сможет ли рынок переварить займ в 9-10 трлн ₽, если НГД просядут (₽ крепок, цена Urals на низких уровнях из-за наращивания добычи ОПЕК и санкций, НГД за 2026 г. запланированы на уровне 8,9 трлн ₽, но бюджет может недополучить +3₽ трлн с сегодняшними вводными). Также очередной недельный аукцион РЕПО показал, что ликвидности банкам не хватает (в феврале банки привлекли 10,6 трлн ₽, отдали 7,44 трлн ₽ на последнем аукционе спрос составил 3,86 трлн ₽, но выдали 3,16 трлн ₽).