Давно на рынке придуман такой инструмент, называется “титульное страхование”.

Как работает титульное страхование?

Вы платите страховой компанией премию, страховая компания проверяет комплект документов по сделке (по уже завершенной сделке) и выдает вам полис.

По этому полису, в случае, если покупатель (то есть вы) лишается права собственности на квартиру по независящим от него обстоятельствам (например, бабка оказалась одурманена хохло-мошенниками, у умершей бабки внезапно обнаружились наследники, продавец оказался банкротом и т.п.), и это подтверждено решением суда, вы получаете от страховой деньги за квартиру назад. Страховая компания, в свою очередь, приобретает право суброгации, то есть имеет право требовать с бабки ущерб. Этим будут заниматься юристы страховой за свою зарплату в течение следующих долгих лет, удачи им в этом нелегком деле.

Если говорить мудреным страховым языком, то вот цитата из реального полиса за 2025 год:

Страховым случаем по договору страхования является: 5.1. Утрата Страхователем (Выгодоприобретателем) застрахованного имущества вследствие прекращения права собственности на него по причинам, не зависящим от Страхователя (Выгодоприобретателя), подтвержденная вступившим в законную силу решением суда и внесением соответствующих изменений в государственный реестр прав собственности на недвижимое имущество при условии признания Страхователя (Выгодоприобретателя) добросовестным приобретателем в силу ст. 302 ГК РФ, а именно: 5.1.1. Утрата застрахованного имущества вследствие прекращения права собственности на него по причине признания недействительной сделки, в результате которой Страхователь (Выгодоприобретатель) приобрел право собственности на застрахованное имущество; 5.1.2. Утрата застрахованного имущества вследствие прекращения права собственности на него по причине признания недействительными каких- либо из сделок, предшествовавших сделке, в результате которой Страхователь (Выгодоприобретатель) приобрел право собственности на застрахованное имущество.

Цена вопроса: на сегодня это примерно 0.2% от страховой суммы, то есть от стоимости квартиры.

Пример: квартира стоит 10 млн., полис титульного страхования будет стоить 20 тысяч рублей в год.

Даже если страховаться каждый год в течение 3-5 лет, то выйдет до 100 тысяч рублей.

Заплатить 100 тысяч рублей за своё спокойствие - это ничтожная цена по сравнению с риском потерять квартиру и оказаться в долгах.

Кроме того, 3-5 лет никакая бабка ждать не будет, если ее обманули мошенники (или старая ведьма делает вид, что ее обманули), то вскроется это в течение года. Если год прошел и тишина - значит, ваша бабка честный продавец.

По состоянию на сегодня полисы титульного страхования продают как минимум 2 крупных федеральных страховщика (названия не буду говорить, сами в яндексе наберите, всё элементарно). Раз пошла волна, то, скорее всего, другие страховщики тоже захотят продавать такие полисы, потому что страховщики жадные и любят деньги, а %% отмененных сделок купли-продажи очень мал по сравнению с общим количеством нормальных сделок.

Пользуйтесь и не попадайте в беду!

Важный UPD 1: купить полис титульного страхования можно в любое время, но до того момента, как бабка пошла в суд. Если вы купили квартиру несколько месяцев назад у пенсионерки, вроде всё тихо, но ваша бабка всё равно не внушает вам доверия, то можно прикупить полис на всякий случай.

Важный UPD 2: я ничего не рекламирую и ничего не навязываю, мне похуй. Но лично для себя купил такую страховку пару лет назад, когда покупал дом у пожилого продавца-инвалида.

Важный UPD 3: естественно, страховая будет не рада возвращать вам ваши бабки, особенно, если речь идет о 10-20 млн. рублей и, скорее всего, придется с ней посудиться. Но лучше судиться и выиграть суд у страховой, чем взыскивать с бабки по 3 тыщи с ее пенсии до ее смерти.

Хочу, говорит, бизнес организовать - точка по продаже табака, вейпов, сигарилл и прочей хрени. очень модная сейчас тема, хорошо заходит, молодежь парит, деньги тратит, прибыльно.

Мне, говорит, нужен 1 миллион рублей в долг. Дашь?

Я говорю: дам... На 1 год устроит?

Он: устроит!

Я: договор займа составим?

Он: конечно, я же читаю Пикабу, всё под расписку!

Я: Под 12%, ок?

Он: В смысле?...

Я: ну под 12% годовых.. Вернешь 1 миллион 120 тыс. через год.

Он: Да ты чо? Да не.. Заработать на мне что ли хочешь? Ты ж друг мне...

Я: Почему заработать? Просто хочу не потерять. Ведь миллион лежит у меня на вкладе, если я сниму, то потеряю %. А если бы и не лежал на вкладе, то сколько сейчас дают в банках за вклад? (открываем СБОЛ, смотрим - 12.4%). Получается, если я тебе в долг не дам, а отнесу в банк, то заработаю +124 тыс. рублей. А если дам тебе в долг, то потеряю 124 тыс. Ты же не хочешь, чтобы я терял 124 тыс? Поэтому просто возмести мне %, ок?

Усаживайтесь поудобнее за чашечкой кофе, в автобусе или на утиназе – вас ждет интересный, полезный, потребительско-юридический длиннопост про то, как отобрать свои кровные денежки у жадного и глупого ритейлера, который пытается Вас обмануть.

Вкратце для ЛЛ: МВидео втихаря впарил мне страховку под видом скидки на телевизор, вопреки закону отказался мне возвращать за нее деньги, но деньги свои я всё же получил назад.

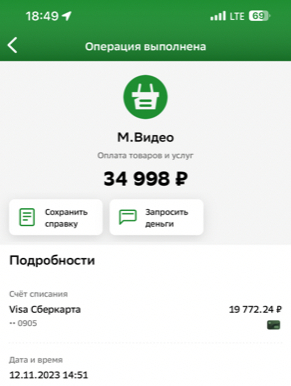

12.11.2023 я решил купить телевизор в магазине МВидео, по адресу: г.Москва, ул.Куликовская, д.6

Выбор пал на Hisense 43E7KQ, большой, цветной, с пультом д\у, на этом пульте отдельные кнопки Кинопоиск и Ютуб, в общем, всё, что мне нужно от телевизора, полный шик!

На ценнике была указана цена: 34 998 рублей (фото ценника не сделал, увы!…)

Ок, приемлемая цена за большой, хороший телевизор.

Кстати, сейчас, когда пишется этот пост, цена в Ситилинке, Технопарке, МВидео на этот телевизор уже 37 000 руб. и выше!

Уточнил у продавца, есть ли такой телевизор на складе (не люблю брать юзанное говно с витрины), оказалось, что есть, и мы пошли оформляться.

Я заплатил картой 34 998 рублей

Оплатил, значит, товар...

Мне дали бумажки: чек, гарантия и что-то еще.

Мы с сыном отнесли коробку в машину, отвезли телек домой.

Там я посмотрел на бумажки…

Ага, наебали!

Где же наебка, спросите вы? Ведь по чеку я заплатил 34998 рублей!

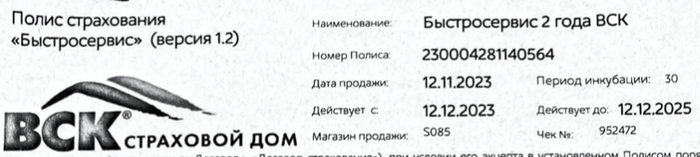

Оказалось, что МВидео впарил мне страховку «Быстросервис» от страховой компании ВСК, снизив цену телевизора на цену этой самой страховки. Телек по чеку стоил 29749 рублей, страховка 5249 руб., итого 34998 руб., которые и были на ценнике. Поэтому я ничего и не заметил. А продавец МВидео мне ничего и не сказал.

Полис Быстросервис 2 года от компании ВСК

Почитав мелкий текст выданного мне договора страхования, я выяснил, что он покрывает следующие риски:

1) поломка телевизора от резкого повышения силы тока в сети

2) поломка телевизора, не являющейся физико-механическим повреждением или его следствием и не связанной с неосторожными или умышленными действиями страхователя или третьих лиц…

Если п.1 я еще понял про что (ну да, иногда скачет ток, как у всех…)

То п.2 я нихуя не понял, хотя и не являюсь посторонним в страховании человеком!

МВидео вместе с ВСК решили меня наебать и впарить мне под видом скидки ненужную для меня страховку, покрывающую в основном непонятные риски.

ВОЙНА ТАК ВОЙНА!

Я решил, что мне эта страховка не нужна и вот почему:

1) Авось у меня сильно скакать напряжение в сети и телек не сломается от этого.

2) На любую сложную технику у меня есть гарантия от магазина 1 год, данная мне законом. «Дублирующий» эту гарантию платный страховой полис мне не нужен.

3) 5249 руб. за такую страховку это дорого. Было бы рублей 300, я бы, наверное, взял.

4) Я почувствовал себя обманутым, а мне это очень не нравится!

Зачем же МВидео продал мне страховку? - спросит неискушенный пикабушник.

Отвечу: такова современная стандартная практика «агентских продаж» страховых компаний.

Страховой полис (от поломки, от падения метеорита, от несчастного случая) «зашивается» в цену какого-нибудь товара широкого потребления, либо настойчиво предлагается ритейлером/банком/автосалоном при продаже своих товаров и услуг.

Цену полиса страховая компания и ритейлер/банк/автосалон делят согласно своей договоренности. Последний, как правило, получает жирный кусок в качестве "агентской комиссии" (или отката охуевшего продавана, можно и так назвать)

Все довольны:

Страховая продала клиенту ненужный (в большинстве случаев) полис.

Продавший ее ритейлер получил от страховой откат (ой, извините, комиссию) в размере 30-60% стоимости страховки.

Облапошенный клиент ушел домой с товаром, думая, что так оно и надо.

На самом деле так не надо!

Указанием Банка России от 21.08.2017 № 4500-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» установлен так называемый «Период охлаждения».

«Период охлаждения» - это срок, в течение которого страхователь может отказаться от договора и вернуть страховую премию или ее часть. То есть, по замыслу законотворцев, которые на этот раз четко сработали в пользу нас с вами, покупатель страховки придя домой и «остыв» немного от той лапши, которую ему навешали в магазине, может, при желании, в течение «периода охлаждения» растрогнуть договор страхования и вернуть себе страховую премию, всю или ее часть.

У «периода охлаждения» есть ограничения: он действует минимум 14 календарных дней с момента заключения договора, страховая компания может продлить этот период.

Так же, страховая компания обязана указывать в тексте договора страхования право клиента расторгнуть договор и вернуть деньги.

Читаем договор страхования «Быстросервис» от ВСК еще раз внимательно.

Вот оно!

Итак:

1. Я имею право расторгнуть договор страхования по своему желанию

И тут!

2. Если я сделаю это в течение месяца после покупки, то мне вернут все 5249 руб.

3. Заявление на расторжение можно передать в МВидео или в страховую компанию ВСК.

Магазин МВидео недалеко, напечатал красивое заявление, со ссылкой на договор страхования, указал реквизиты, по которым мне можно вернуть деньги и пошел отдавать им бумагу.

Но в МВидео меня встретили неласково…

Кассир посмотрела на меня как на говно, сказала «это так не работает» и позвала менеджера.

Мы препирались с менеджером около 10 минут.

Моя позиция со ссылкой на договор страхования и указания Банка России против позиции менеджера, которая заключалась в том, что деньги за страховку мне вернут только в случае возврата всех товаров по чеку.

То есть, надо принести и сдать обратно телевизор.

А как же мои права?...

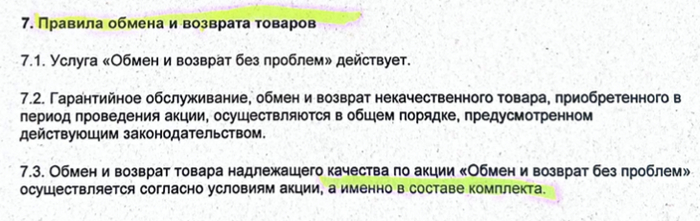

При этом менеджер (не постесняемся назвать его имя здесь, пускай народ знает своих героев – Фомин Александр Сергеевич) против моего договора и указаний Банка России тыкал в какие-то «правила магазина», пункт 7 которых гласил, что обмен и возврат товара по акции производится только в составе комплекта…

Незаконные "правила" магазина МВидео

Так же Фомин А.С. сообщил, что их магазин великодушно подарил мне на этот телевизор скидку от ценника. И раз я хочу отказаться от страховки, то и телек я тоже должен им вернуть.

Откровенно слабая юридическая позиция магазина выставлять против моих аргументов какие-то левые «правила»… Почему мне не должно быть срать на их правила, если закон (а указания Банка России в данном случае = закон) на моей стороне?

Мне нужны мои 5249 руб. и все тут.

А телевизор хорош, он мне нравится, я его не отдам.

А то, что они сделали мне на телевизор скидку в размере страховки: так это спасибо тебе, МВидео, большое!

Скидки я очень люблю и всегда принимаю с благодарностью.

Поэтому телевизор со скидкой я беру.

А от страхования я откажусь.

Ведь помимо договора страхования и указаний Банка России есть еще Закон «О защите прав потребителя», п.16.2.5 которого гласит:

«К недопустимым условиям договора, ущемляющим права потребителя, относятся условия, которые обусловливают приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг), в том числе предусматривают обязательное заключение иных договоров, если иное не предусмотрено законом»

В переводе на свободный русский: нельзя требовать от меня возврата телевизора (пускай и купленного со скидкой) только лишь потому, что я хочу отказаться от другого товара из чека, а именно от страховки. Юристы по ЗоЗПП, поправьте меня, если я неверно толкую этот пункт.

В общем, в магазине МВидео я ничего не добился.

Менеджер согласился принять от меня заявление только на их бланке (бланк возврата товара)… Я подробно написал в заявлении что мне нужно, менеджер сказал, что «будет отказ».

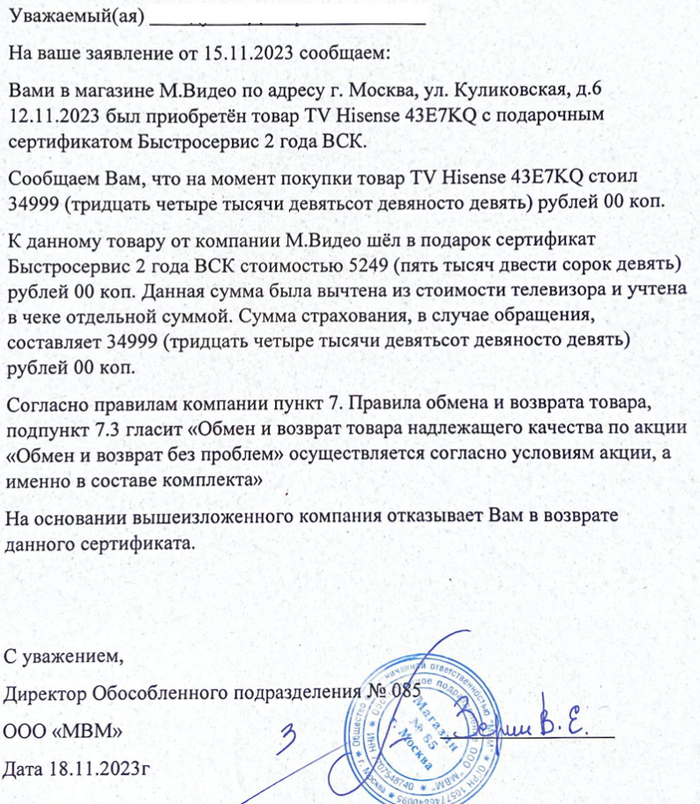

Через пару дней меня пригласили в магазин для торжественного вручения письменного ответа на мое заявления.

Ответ МВидео на мою предъяву

Смотрели при этом на меня конечно же так

Некомпетентные, не знающие закон менеджеры МВидео вручают своему покупателю письменный отказ на его обоснованные, законные требования

И действительно – в своем ответе директор магазина МВидео №085 Зерин В.С. отказал мне в возврате 5249 руб. за страховку, сославшись на «правила компании».

И расписавшись, тем самым, от имени самого себя и всего МВидео в некомпетентности, нарушении законов РФ и долбоебизме…

Стыд и позор, МВидео!

За это ты получаешь жалобу в Роспотребнадзор. Ебитесь там дальше с ними сами.

На жулье в сфере потребительского рынка удобно жаловаться в электронной приемной Роспотребнадзора

А мы переходим к следующему заданию в нашем квесте – обращение в страховую компанию.

Как ни странно, тут всё вышло намного легче.

Возможно, в страховой компании ВСК сидят более компетентные и прошаренные в законах люди.

Возможно, регулятор страхового рынка России (Банк России) совместно с финансовым омбудсменом жестко дрючат страховые компании и выставляют их на адские штрафы за каждый факт нарушения прав потребителей.

Факт остается фактом: по телефону оператор ВСК мне сообщил, что деньги мне вернут, заявление надо отправить почтой, либо везти лично в офис.

Я выбрал почту.

Через 3 дня ВСК приняли и зарегистрировал заявление.

Еще через 1 день приняли решение о расторжении договора.

ВСК информирует меня о статусе рассмотрения моего заявления

А еще через 4 календарных дня (вот прямо сегодня, когда я пишу пост) ВСК вернули мне 5249 рублей на карточку.

ВСК вернул бабки

Итого неделя времени.

К ВСК у меня, в целом, претензий нет.

Продали полис по агентскому соглашению с МВидео (да, можно сказать, навязали). В этом соглашении указали возможности возврата, в том числе и через сам магазин. Наверняка (не берусь утверждать точно, ибо не видел) в этом соглашении предусмотрена обязанность МВидео как-то оповещать клиента о факте приобретения страховки. МВидео, очень может быть, судя по их поведению, на эту обязанность насрал.

В любом случае, ВСК деньги вернули относительно быстро и без мозгоебства.

Другое дело – МВидео.

На них я в обиде, поэтому в название поста я вынес именно их.

Что же натворил магазин МВидео:

1. Ввел потребителя в заблуждение, продав полис под видом скидки, не проинформировав меня об этом

2. Фактически обманул потребителя, навязав ему ненужный полис

3. Нарушил ст.16 ЗоПП, обусловив приобретение одного товара (телевизор со скидкой) приобретением иного (страховой полис).

4. Официально отказался исполнять предусмотренную законодательством обязанность вернуть потребителю стоимость договора страхования

Стратегия МВидео понятна:

Бешенные тыщи клиентов ежедневно покупают у них технику.

Цена соответствует ценнику, значит полезут читать чек лишь сотни из этих тысяч.

Из этих сотен 90% скажет - ну, ок, пускай будет страховка, раз «бесплатно».

Несколько десятков упоротых, предположим, захотят вернуть стоимость страховки в магазине.

На что получат «официальный» незаконный отказ от долбоеба-директора.

Махнут рукой и только лишь единицы пойдут в страховую и добьются возврата.

Заработай на махинациях миллиард и верни тысячи.

Команда Пикабу!

Не будем единицами!

Особенно в преддверии декабрьских покупок!

Смотрим внимательно чеки, не обращаем внимания на некомпетентные комментарии продаванов МВидео (и не только), возвращаем свои денежки!

Сделать это, как мы видим, очень легко и не напряжно.

PS:

А что если бы страховая тоже выпустила «официальный отказ»?..

Вряд ли. Все-таки, как было сказано выше, над страховыми компаниями в России стоит строгий регулятор, который очень любит их штрафовать.

Но если какая-то страховая-камикадзе всё же откажет вам – бог вам в помощь – есть электронная приемная Банка России и финансового омбудсмена.

Они с удовольствием зарегистрируют вашу жалобу и выебут непослушную страховую компанию.

Располагайтесь поудобнее, смотрите сюда, тут сейчас будет длинный и полезный юридический пост!

Краткая аннотация: я ехал на машине, попал колесом в яму, подал в суд на обслуживающую дорогу организацию и взыскал с них денег.

В ноябре 2022 года я ехал по делам в аэропорт Домодедово города Москвы.

Внезапно я ощутил жопой удар, машина подпрыгнула и внизу что-то звякнуло…

Я остановился, включил аварийку, неспеша достал и поставил знак аварийной остановки и пошел смотреть что случилось.

Оказалось, что на дороге сломалась решетка ливневого стока, открылась довольно глубокая яма и я попал туда колесом!

Вот как это было:

Веста, знак аварийной остановки и яма

Можно было бы махнуть рукой, но повреждения авто (моя красная Лада-Веста, купил в 2021 за 1 млн рублей, все говорили «дорого, дурак!», но оказалось хорошая инвестиция в рост!) показались мне довольно серьезными - порог, возможно, что-то снизу, а может внутренние, не видимые глазу повреждения… В общем, я решил пойти сложным путем.

Уффффь....

Я позвонил в ГИБДД и попросил вызвать наряд.

Они спросили, есть ли второй участник?

Я сказал «нет»

Они спросили, есть ли у меня полис каско?

Я сказал «нет»

Они спросили, а чего я вообще от них хочу и зачем вызывать патруль?

Я сказал, что я повредил авто, мне нужно, чтобы инспекторы зафиксировали повреждения, составили схему и замерили яму.

Они сказали «ну хорошо», и я сел ждать.

Аэропорт это место оживленное, трасса федерального значения, какой-то левый чувак там встал посреди дороги на аварийка - наверное, поэтому ДПС приехала всего через 7 минут.

ДПСники опять спросили меня, чего я хочу, я сообщил им, что все, что от них требуется, это:

1. Определение об отказе в возбуждении дела об административном правонарушении

2. Протокол ДТП

3. И схема с замерами ямы

Я возьму эти документы и организация, эксплуатирующая дорогу, мне починит машину.

ДПСники сказали, что никто мне ни хуя не заплатит, это гиблое дело, вот если бы каско был, тогда да, а так хуй тебе без соли…

Но все-таки пошли делать свою работу - вот они усердно замеряют яму.

Недовольно ковыряются в жиже

Измерить параметры ямы чрезвычайно важно. В России есть государственный стандарт по ямам (прикиньте!), а именно ГОСТ Р 50597-93 «Требования к эксплуатационному состоянию, допустимому по условиям обеспечения безопасности дорожного движения».

В этом ГОСТе указано, предельные размеры отдельных просадок, выбоин, колдобин на дорожном полотне не должны превышать по длине 15 см, ширине 60 см и глубине 5 см.

Если ваша яма меньше установленного допустимого стандарта ям в России, то ДПСники правы - идите нахуй, надо было медленнее ехать и вообще на дорогу смотреть надо.

Но если яма хотя бы по одному параметру превышает ГОСТ, то - бинго! - это плохая работа дорожников!

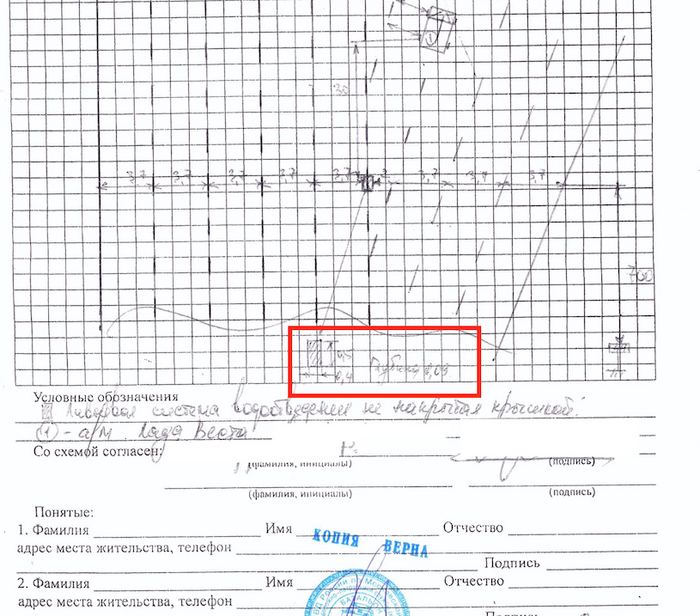

Моя яма оказалось по длине 50 см, ширине 40 см, по глубине аж 9 см.

ДПСники дали мне документы.

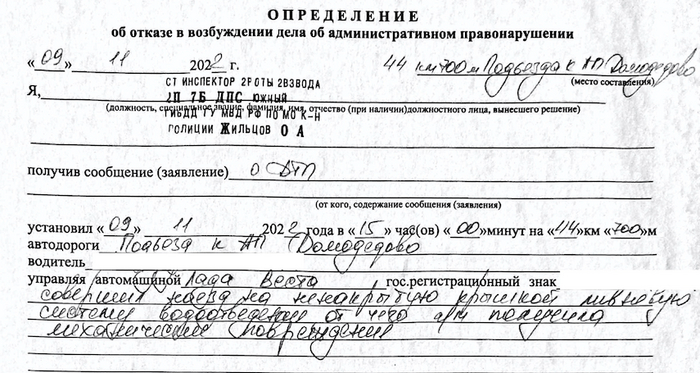

Определение об отказе в возбуждении дела, вот оно.

Определение

В нем важно указать (заставить ДПСников написать руками), что конкретно произошло.

В моем случае тут написано: «водитель совершил наезд на ненакрытую крышкой ливневую систему водоотведения от чего машина получила механические повреждения».

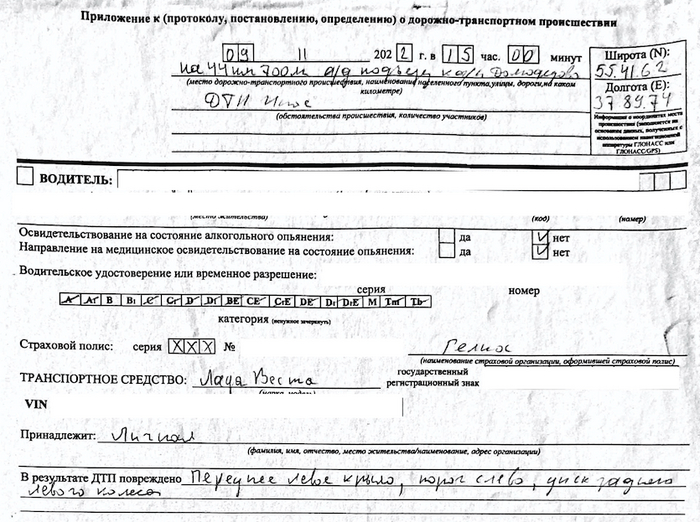

Дали приложение к протоколу о ДТП.

Приложение к протоколу

Тут критически важно указать повреждения вашего автомобиля. У меня ДПСник написал: «повреждено левое крыло, полог слевО, диск заднего левого колеса». В идеале, надо бы еще было написать «возможны другие, внутренние повреждения автомобиля», но ДПСник испугался и наотрез отказался писать такую фразу. Ну да ладно, хер с ним.

Схему мне не дали, сказали, не положено. Но, ничего, мы не гордые.

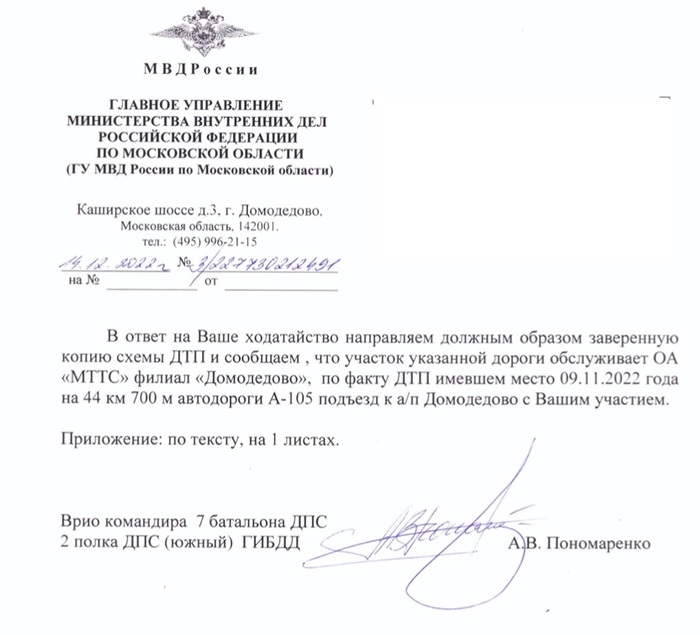

Я проследил, чтобы схема была составлена верно и позже написал письмо в отдел ГИБДД с просьбой предоставить копию схемы, а заодно, уточнить, кто же является ответственным за надлежащее состояние дороги?

ГИБДД бодро ответил через 20 дней, написав, что интересующий меня участок дороги обслуживает АО МТТС филиал Домодедово (по ИНН он же АО «Мостотрест-сервис»).

Солидная контора, выигравшая многомиллиардный контракт на обслуживание федеральной трассы.

Супер, значит, бабла у них дофига, это то, что мне нужно.

Письмо от комбата Пономаренко

Так же ГИБДД приложили схему. Посмотрите - на схеме мутно, но всё же отчетливо видны параметры ямы, это важно.

Схема

Сделав все что нужно на трассе (где-то час пришлось потратить…) я поехал дальше по делам.

На следующий день я набрал в яндексе «экспертиза авто после Дтп» и нашел подходящую контору и позвонил им.

Эксперт должен быть на абы какой, у него должны быть регалии, сертификаты, дипломы, образование и другие документы, подтверждающие его высокую квалификацию. Суд на это будет смотреть. В идеале, у эксперта еще должен быть орден «Дуслык», но такого эксперта в Москве я не нашел…

Мне сказали, что осмотр автомобиля надо делать в сервисе (на подъемнике), предложили, чтобы я сам выбрал удобный для меня сервис и сказал эксперту, когда и куда подъехать.

Я позвонил в известный мне неплохой автосервис с кузовными работами и сказал, что мое авто повреждено в ДТП, то есть надо дать эксперту посмотреть авто, а потом приступить к ремонту.

В итоге, мы договорились с экспертом и мастером-приемщиком встретиться в сервисе примерно через неделю.

Я предполагал, что если дело дойдет до суда, то АО МТТС может заявить, что моя экспертиза фуфло, эксперт болван, результаты куплены…

Я бы и сам так наверное поступил на их месте…

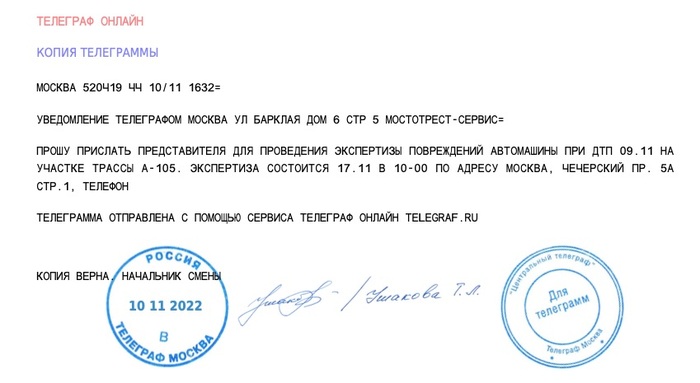

Поэтому важно подстраховаться: я зашел на сайт Почты России и заранее онлайн отправил телеграмму дорожникам (прикиньте, есть такой полезный сервис!).

В ней я пригласил их на экспертизу:

Сообщение по электронной телеге Почты России доходит до адресата за 3 часа, но зато принимается судом как надлежащее уведомление

Самое главное здесь - пригласить. Всё, вы выполнили свой долг.

Если дорожники не придут на экспертизу, а они не придут, потому что им насрать, то они не смогут поставить под сомнение экспертизу, ведь они были приглашены, но не пришли!

А если дорожники придут, тоже хорошо. Своим присутствием они подтвердят результаты экспертизы.

В моем случае дорожники ожидаемо не пришли.

В назначенный день эксперт, мастер, я и помытая побитая Веста собрались в сервисе.

Сервис насчитал мне ремонт на 75000 рублей.

Эксперт сфоткал все повреждения и насчитал ремонт на 80701.96 рубля + 37200 рублей утрата товарной стоимости.

«Утрата товарной стоимости» это разница между ценой моей Весты без ДТП и ценой моей Весты после ремонта.

Эту величину тоже важно посчитать, ведь когда я буду ее продавать, я уже не смогу честно сказать продавцу «не бита, не крашена», мне придется об этом врать!

Еще тут кроется пространство для маневра со своей совестью.

Мастер предложил мне отремонтировать автомобиль за меньшие деньги, а в чеке написать сколько надо.

«Все равно ведь вам возместят».

Но я не рекомендую этого делать, потому что А) это незаконно и Б) мы все знаем каким адским трудом достаются дорожникам их триллионы прибыли.

Нечестно лишать их своего заработка таким вот способом.

Поэтому я, конечно же, с возмущением отверг эту мутную схему мастера и приказал ему чинить мою Весту на все деньги!

Кстати, эксперту я заплатил 8000 рублей.

Весту починили через неделю.

Тогда же было готово экспертное заключение.

Я написал претензию дорожникам, попросив их компенсировать мне:

- ремонт 75 000 рублей,

- утрату товарной ценности 37 200 рублей

- и экспертизу 8 000 руб.

ИТОГО 120 200 руб.

Приложил копии всех-всех собранных выше документов и стал ждать.

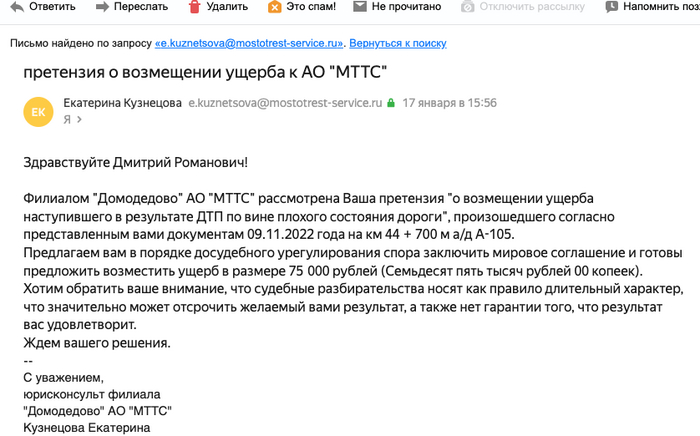

Через полтора месяца, дорожники прислали мне емейл:

Емейл от Кати

Вообще, этот емейл сам по себе примечателен как факт.

Он опровергает миф о том, что предъявлять претензии к дорожникам за некачественное обслуживание дорог бессмысленно. Смысл, как мы видим, есть и - более того! - можно даже обойтись без суда и дорогостоящих юристов/адвокатов, достаточно только согласиться на 75 000 рублей, которые дорожники любезно предлагают мне совершенно бесплатно, то есть даром!

Я отказался от 75 000 рублей и попросил 100 000 руб.

На сотку бы я согласился.

Но на сотку не согласился Мостотрест, они написали следующее:

"руководством принято решение возместить указанную ранее сумму. Ваше право принять это предложение или отказаться, это сэкономило бы ваше время и ресурсы, а денежные средства были бы получены в ближайшее время»

ВОЙНА - ТАК ВОЙНА!

Найденный ранее эксперт посоветовал работающего с ними в команде ушлого автоюриста.

Мы созвонились, я обрисовал ему ситуацию, отправил посмотреть документы, он порадовался, что с документами у нас полный порядок и выкатил дорожникам иск:

Ремонт по экспертизе 80701.96 руб.

Утрата товарной ценности 37 200 руб.

Экспертиза 8 000 руб.

Услуги юриста 50 000 руб.

Доверенность у нотариуса на юриста 2 300 руб.

Госпошлина за иск 3 558.03 руб.

ИТОГО: 181 759.99 руб.

Да, согласен, юрист дороговат.

Но, во-первых, хороший юрист не бывает дешевым.

А, во-вторых, хуле нам, ведь Мостотрест платит!

Март 2023 - заявление принято судом

Апрель 2023 - суд рассмотрел дело и перенес его на месяц, потому что Мостотрест попросил отсрочку чтобы ознакомиться с документами

В процессе суда Мостотрест в свое оправдание предъявлял журнал работ по участку трассы, где указано, что спустя час после моего ДТП повреждение дорожного полотна было устранено ремонтной бригадой.

А еще, что согласно их журналу ежедневных осмотров дороги, спустя 2 дня после ДТП повреждений на указанном участке не было.

Какая-то глупость. Суд, естественно, такую позицию не принял во внимание, написав так:

«Данные действия по несвоевременному устранению дефектов дорожного полотна находятся в прямой причинно-следственной связи с наступившими последствиями, а именно причинение механических повреждений автомобилю истца»

Непонятно, на что в данном случае рассчитывали юристы Мостотреста.

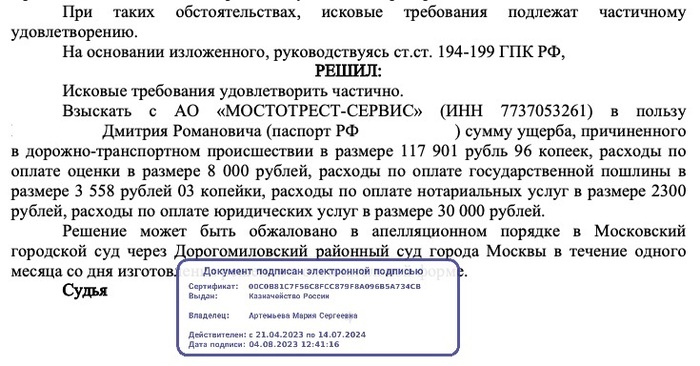

Май 2023 - вынесено решение, суд частично удовлетворил мои требования, снизив, правда, компенсацию за юриста: присудили 30 000 руб, вместо потраченных мной 50 000 руб.

ИТОГО присудили 161 759.99 руб.

Решение суда

Сентябрь 2023 - суд выпустил исполнительный лист

Ноябрь 2023 - Мостотрест добровольно исполнил решение суда и перечислил 161 759.99 руб. мне на Сбер.

А могли бы отделаться соткой!

Кому интересны пруфы и детали могут найти их на сайте Мосгорсуда, номер дела 02-2337/2023.

В общем, ребята, судитесь и боритесь за свои права!

Я ИП, оказываю консультационные услуги иностранной организации. У меня был открыт счет в долл. США в банке Тинькофф, куда поступала валютная выручка.

В феврале 2022 г. вышел Указ Президента, согласно которому экспортеры обязаны были продавать не менее 80% валютной выручки в течение 3 дней после ее поступления на счет.

С точки зрения закона, ИП, консультирующий иностранцев за деньги, такой же экспортер, как и Роснефть с Газпромом – они экспортируют ресурсы, а я результаты своего интеллектуального труда.

Поэтому я тоже обязан был менять 80% валюты на рубли. Что ж, не проблема, я ведь всегда сам так и делал: переводил доллары на биржевой счет, продавал, полученные рубли переводил на счет физ. лица и тратил на жизнь.

Валютная выручка от моего клиента в размере 12400 долл. поступила мне в начале марта и банк Тинькофф конвертировал мне ее самостоятельно по своему внутреннему курсу на тот момент (92 рубля за 1 доллар). А средний курс на бирже в те жаркие мартовские деньки, если кто не помнит, был 116-118 рублей за 1 доллар.

Я написал претензию в Тинькофф и попросил вернуть мне по 24 рубля за каждый конвертированный доллар (116-92=24), итого примерно 244 тысячи рублей. Ведь если бы Тинькофф дал мне возможность продать валюту на бирже, я бы получил гораздо больше, чем в итоге у меня оказалось.

Тинькофф отказался.

Я обратился в суд и выиграл его.

Подробности:

В свой претензии (и впоследствии иске) к банку я ссылался на п. 1.6. Официального разъяснения Банка России №3-ОР от 04.04.2022 «О применении положений Указа Президента Российской Федерации от 28 февраля 2022 года No79»: «Резиденты – участники внешнеэкономической деятельности вправе выбрать любой не противоречащий законодательству Российской Федерации способ обязательной продажи части валютной выручки. Такая продажа может осуществляться как уполномоченному банку, в котором участник внешнеэкономической деятельности находится на обслуживании, так и иному уполномоченному банку либо на организованных торгах».

Таким образом, при осуществлении операции обязательной продажи валютной выручки АО «Тинькофф Банк» не предоставил мне право выбора способа продажи части валютной выручки, самовольно выбрав наименее выгодный способ для меня, как своего клиента, и наиболее выгодный способ для себя – совершил конвертацию по нерыночному курсу.

Тем более удивительна такая позиция банка, который, как большинство помнит, предлагал доллары к продаже в онлайн-приложении в начале марта 2022 года за 140-150 рублей.

То есть, схема обогащения у Тинькофф была такая: забрать у ИП и еще у кого получится доллары по 92, а продать паникующим клиентам по 150. Почти 60 рублей с одного доллара, Карл! Бизнес, ничего личного…

Я много раз общался с представителями банка устно и в чате, был готов согласится на какую-то частичную компенсацию причиненного мне ущерба, ссылался на многолетнее сотрудничество (как физ. лицо клиент с 2015 года, как ИП с 2019 года), однако, на все попытки выйти на конструктив получал твердое НЕТ.

В своем ответе на мою претензию Тинькофф среди прочего отметил, что «В соответствии с п. 2.3, п. 2.3.1 инструкции Банка России от 30.03.2004 N 111-И «Об обязательной продаже части валютной выручки на внутреннем валютном рынке Российской Федерации» валюта должна быть сконвертирована с транзитного счета, поэтому все новые подтверждения Банк конвертирует с транзитного счета по курсу, действующему на момент обработки подтверждения»

Я решил, что Указ Президента и свежия разъяснения ЦБ имеют все же чуть больший вес, чем старинная инструкция и пошел в суд.

В течение нескольких месяцев (с апреля 2022 по ноябрь 2022 г.) мне пришлось много раз разъяснять суду детали дела, т. к. судебная практика по этому направлению не сформирована и для судьи многое было в новинку.

В процессе пришлось предоставить суду:

- распечатку смс уведомлений от банка, чтобы подтвердить что я действительно не давал никаких распоряжений на конвертацию по 92 рубля за доллар и что данная конвертация совершена банком самовольно

- выписки по счету

- ведомости банковского учета по контракту, справки о подтверждающих документах и другие многочисленные документы ВЭД.

Представители банка Тинькофф не явились ни на одно из 4-х заседаний, хотя, конечно же, согласно требованиям суда исправно извещались обо всех судебных движениях в письменном виде.

Решение суда в мою пользу было вынесено 10 ноября 2022 года, все мои исковые требования были удовлетворены в полном объеме.

В установленный законом 1 месяц ответчик решение суда не обжаловал, решение вступило в законную силу.

На сегодняшний день исполнительный лист о взыскании в принудительном порядке с банка Тинькофф в мою пользу 343 тысячи рублей находится у приставов (ущерб + пошлина + % за пользование + услуги юриста).

Банк Тинькофф потерял 343 тысячи рублей, и двух клиентов: меня как физ. лицо и меня как ИП.

На Пикабу много предпринимателей, возможно, найдутся и те, кто пострадал от аналогичных действий Тинькофф или другого банка. Призываю вас, господа, использовать мой опыт и отсудить свои кровные рубли. Возможно, ваш путь будет легче, ведь судье уже есть откуда списывать: )

Подробности дела интересующийся читатель может изучить в картотеке дел арбитражного суда, дело № А40-99948/22-69-718