0 просмотренных постов скрыто

Очередной рассчёт по пенсии

Средняя зарплата в России в апреле 2025 года составила 99 400 руб. до вычета налога.

Работодатель платит 30% налогов (29 820 руб.), которые нужно прибавить к этой зарплате, т.е. эта зарплата составляем общую трату на работника минус 30%. Т.е. общие расходы на работника составляют 129 220 руб.

Из них 22% идет в пенсионный фонд - 28 428 руб.

Общее количество занятого населения РФ составляет 71,940 млн. Т.е. совокупные отчисления в пенсионный фонд составляют 2,045 трлн руб. (2 045 110 320 000 руб.) Поделив эти деньги на количество пенсионеров, а это 40,662 млн человек, мы можем получить размер пенсии, которую они могли бы получать - 50 295 руб.

Средняя пенсия по старости в июле - 25,8 тысячи рублей.

Где половина пенсии???

И это только прямое наебалово. Косвенное состоит в том, что повышают пенсионный возраст. Насколько бы его можно было вообще понизить, если пенсионерам платить столько же, 25 тысяч, но половина денег пенсионного фонда не утекала бы в неизвестном направлении?

Ну и обидный и напрягающий нас, работающих, вопрос - почему бы не поднять на сколько-нибудь взнос пенсионный фонд, если разница в зарплате и пенсии составляет 4 раза? Все ведь там будем, неправильно это, жить только сегодняшним днем. Я вот собираюсь на пенсии прожить лет 15, и хотелось бы жить, а не доживать выживать. Реплики "копи на пенсию сам" не принимаются - большинство людей даже просто психлогически ничего копить не будут, да и не с чего.

P.S. Вероятно, многие скажут "ты того-то не учел, всё не так". Возможно, да, чего-то не учел, но слишком большая разница - в два раза – того, что могут получать, согласно простейшей математике, и того, что получают в реальности. И не является ли попытка оправдания текущей пенсионной ситуации своего рода куколдизмом? Может быть, тебя просто наёбывают?

P.P.S. После того, как ввёл тег "Налоги", выскочило предупреждение о возможной необходимости подтверждения СМИ. Вот - https://kontur.ru/articles/4845 .

Показать полностью

Нам пишут

Родина на днях прислала мне два электронных письма. В первом была указана сумма моих перечислений в ПФР за прошлый год. Во втором - планируемый размер моей пенсии. Я еще тогда подумал - зачем два? Но, кажется, я догадываюсь - зачем. Ну, например, затем, что если разделить первое на двенадцать, то внезапно получится меньше, чем во втором письме. Или, другими словами, ПФР известил меня о том, что в него вкладываюсь под отрицательный процент. И это при текущей ставке ЦБ. А т.к. занимаюсь я этим уже не первый десяток лет, крайне сомнительно, что до пенсии вообще доживу, а если и доживу, то чисто статистически проживу на ней в разы меньше, чем платил в фонд, то... получается совсем прекрасно.

Сразу уж. Пока традиционно кто-то не начал позориться в коментах про соотношение пенсионеров к работающим. За то время, пока я плачу это взносы, производительность труда тут выросла в разы. Так-то местами на порядки, но в среднем - в разы. И люди, которые, рассказывают вам про первое без второго, говоря аккуратно, не очень хорошие люди.

Жизнь после выхода на пенсию. Поиск новых смыслов, хобби и социальных связей

Михаил Петрович вышел на балкон, закутавшись в старый плед. Октябрьское утро было прохладным, но свежий воздух помогал собраться с мыслями. Год назад в это время он бы уже спешил в школу, перебирая в голове планы уроков. Тридцать пять лет одно и то же — звонки, тетради, формулы на доске. А теперь — пустота.

— Дед, ты что тут мёрзнешь? — На балкон выглянул Костя, его четырнадцатилетний внук. — Бабушка завтрак приготовила.

— Иду-иду, — Михаил Петрович поправил очки. — Ты сегодня в школу?

— Не-а, дистанционка. Карантин же, — Костя зевнул. — Буду дома сидеть.

За завтраком было непривычно тихо. Обычно Нина Васильевна, его жена, любила поговорить, но сегодня молчала, изредка поглядывая на мужа. Костя уткнулся в телефон, быстро работая пальцами.

— Что ты там делаешь? — поинтересовался Михаил Петрович.

— Программирую, — не отрываясь от экрана, ответил внук. — Нам по информатике задали.

— Программируешь... — задумчиво повторил Михаил Петрович. — А я вот только калькулятором пользоваться умею.

— Деда, да ты что! — Костя оторвался от телефона. — Ты же математик! Тебе только базовые вещи объяснить надо, а дальше сам разберёшься.

В дверь позвонили. Нина Васильевна пошла открывать — это была соседка, Анна Васильевна, энергичная пенсионерка, которая, казалось, была занята больше, чем когда работала.

— Ниночка, привет! — защебетала она. — Слушай, тут такое дело... А, Михаил Петрович! Как раз вас хотела видеть.

— Меня? — удивился он.

— Представляете, у нас в центре досуга группа пенсионеров собирается, компьютерной грамотности учимся. А преподаватель заболел. Может, вы бы нам помогли? Вы же педагог!

— Да что вы, Анна Васильевна, — смутился Михаил Петрович. — Я в этом ничего не понимаю. Вот Костя у нас специалист...

— Дед, а давай вместе! — неожиданно предложил внук. — Я тебя научу, а ты потом других. Круто же будет!

— Какой молодец! — обрадовалась Анна Васильевна. — Вот это связь поколений! А то сидите дома, Михаил Петрович, только в окно смотрите. Нельзя так.

Михаил Петрович хотел отказаться, но что-то его остановило. Может, энтузиазм внука, может, правота соседки насчёт того, что он действительно только в окно и смотрит...

— Знаешь, Костя, — медленно произнёс он, — а давай попробуем. Только ты меня правда научишь?

— Обещаю! — Костя просиял. — У меня как раз есть идея. Помнишь, ты рассказывал, как объяснял детям сложные темы через простые примеры? Давай сделаем такие видеоуроки, только по основам компьютера. Я тебя научу записывать и монтировать.

— Видеоуроки? — Михаил Петрович растерялся. — Да кому это нужно...

— Ой, не скажите! — вмешалась Анна Васильевна. — У нас половина группы до сих пор с телефоном толком не разобралась. А через интернет сейчас столько всего можно — и лекарства заказать, и с родными пообщаться.

День начал приобретать неожиданный оборот. После ухода соседки Костя притащил свой ноутбук и начал что-то увлечённо объяснять. Михаил Петрович сначала почти ничего не понимал, но постепенно стал замечать, что многие принципы похожи на математические.

— Смотри, дед, это как система координат, — терпеливо объяснял Костя. — Только вместо точек — пиксели. А программирование — это вообще чистая логика, тебе понравится!

К вечеру у них был готов план первого видеоурока. Костя научил деда включать камеру на ноутбуке и даже записал пробный ролик, где Михаил Петрович объяснял, как работает кнопка "Пуск".

— Знаешь, что самое сложное в преподавании? — говорил Михаил Петрович, глядя на экран. — Не просто знать предмет, а уметь объяснить так, чтобы поняли все. Особенно те, кто боится даже начать.

— Так у тебя же опыт огромный! — возразил Костя. — Сколько ты детей математике научил? А тут даже проще будет.

Вечером, лёжа в постели, Михаил Петрович долго не мог уснуть. В голове крутились новые термины, которые объяснял внук, идеи для будущих уроков, воспоминания о том, как он сам когда-то боялся нажать не ту кнопку на компьютере...

— Миша, ты спишь? — тихо спросила Нина Васильевна.

— Нет. Думаю.

— Давно я тебя таким не видела. Будто помолодел за день.

— Знаешь, — признался он, — я ведь правда как будто снова в школе. Только теперь я и учитель, и ученик одновременно. Странное ощущение...

— Хорошее ощущение, — улыбнулась она в темноте. — Помнишь, как ты говорил своим ученикам? Никогда не поздно научиться чему-то новому.

Михаил Петрович усмехнулся. Сколько раз он повторял эту фразу за годы работы! И вот теперь сам оказался в роли того, кому предстоит начинать с нуля. Но почему-то это уже не пугало, как раньше. Может, потому что рядом внук, готовый помочь? Или потому что наконец появилась цель?

Засыпая, он думал о том, что завтра обязательно попробует сам включить камеру и записать видео. В конце концов, чему учить других, если сам боишься сделать первый шаг?

***

На следующее утро Михаил Петрович проснулся непривычно рано. В голове крутились новые идеи для видеоуроков. Он даже набросал план первых занятий в старой тетради — той самой, где раньше писал конспекты уроков математики.

— Ты что, дед, опять на балконе? — Костя выглянул в дверь, кутаясь в толстовку. — Замёрзнешь же!

— Думаю вот, как лучше объяснить про эти... как их... браузеры, — Михаил Петрович показал исписанные страницы. — Помнишь, я на уроках всегда говорил: "Если не можешь объяснить просто — значит, сам не понимаешь"?

— Слушай, а давай так: представь, что браузер — это машина, на которой ты ездишь по интернету. А адресная строка — это как навигатор.

— О! — оживился Михаил Петрович. — А разные браузеры — как разные марки машин? Chrome, Firefox — это как "Тойота" и "Форд"?

— Точно! — рассмеялся Костя. — Вот видишь, ты уже въезжаешь!

За завтраком Нина Васильевна с улыбкой наблюдала, как муж и внук увлечённо обсуждают предстоящие уроки.

— А знаешь что? — вдруг сказал Костя. — Давай сейчас попробуем записать первое видео. Я камеру настрою, а ты расскажешь про эти машины-браузеры.

— Прямо сейчас? — занервничал Михаил Петрович. — Я не готов...

— Миша, — мягко сказала Нина Васильевна, — а помнишь свой первый урок? Тоже ведь боялся, а потом как пошло-поехало!

Через полчаса в гостиной был установлен импровизированный съёмочный павильон. Костя пристроил телефон на стопку книг, настроил свет.

— Так, дед, главное — говори как обычно. Представь, что перед тобой класс. И не бойся ошибаться, я потом всё смонтирую.

— Здравствуйте, дорогие друзья! — начал Михаил Петрович. — Сегодня мы с вами...

— Стоп-стоп! — прервал Костя. — Слишком официально. Давай проще, как будто с соседями разговариваешь.

После пятой попытки дело пошло. Михаил Петрович увлёкся, начал жестикулировать, приводить примеры из жизни. Он даже не заметил, как пролетел час.

— Супер! — Костя просматривал запись. — Особенно про то, как ты первый раз пытался открыть почту и случайно удалил все ярлыки с рабочего стола. Такие истории людям близки будут.

Вечером позвонила Анна Васильевна:

— Михаил Петрович, вы как, готовы к завтрашнему занятию? У нас там десять человек записались, все ждут!

— Знаете, — задумчиво ответил он, — кажется, готов. Только давайте договоримся: учиться будем вместе. Я ведь тоже только начинаю.

На следующий день в центре досуга собралась небольшая группа. Михаил Петрович немного волновался, но когда увидел знакомые лица — успокоился. Многие, как и он, боялись нового, но хотели научиться.

— Давайте начнём с простого, — сказал он. — Помните, как мы в детстве писали друг другу письма? А теперь можно делать это мгновенно, через интернет...

После занятия к нему подошла Вера Николаевна, бывшая коллега:

— Как здорово ты объясняешь! А я всё никак не могла понять, зачем эта электронная почта нужна. А теперь вот думаю — напишу внучке в Канаду...

Дома Михаил Петрович долго сидел за компьютером, практикуясь. Костя заглянул проведать деда и увидел, что тот самостоятельно монтирует видео.

— Ого! Ты уже и с программой разобрался?

— А что тут сложного? — усмехнулся Михаил Петрович. — Просто надо перестать бояться. Знаешь, я тут подумал... Может, сделаем целый курс? Не только про компьютер, а вообще — как в современном мире жить. Чтобы люди нашего возраста не чувствовали себя за бортом.

— Отличная идея! — обрадовался Костя. — А я тебе помогу с технической частью. Команда у нас что надо!

Засыпая, Михаил Петрович думал о том, как удивительно повернулась жизнь. Год назад он считал, что всё закончилось, а теперь чувствовал себя нужным, как никогда. В конце концов, разве не этому он учил своих учеников — никогда не переставать учиться новому?

— Знаешь, Ниночка, — сказал он жене, — кажется, я только сейчас понял, что пенсия — это не конец, а начало. Просто нужно найти своё новое дело.

— И своего учителя, — улыбнулась она, кивнув в сторону комнаты внука.

За стеной слышалось, как Костя что-то увлечённо печатает на компьютере. Завтра будет новый день, новые уроки и новые открытия. И это было прекрасно.

Что ещё почитать:

Показать полностью

1

Занимательная математика жизни

Пенсия вырастет на 7,3% с января 2025 года. Тарифы ЖКХ на 11,9% с июля 2025 года. Вот такая занимательная математика из жизни

Начинаю копить

Канал автора в Тик-ток @nfactorial_school

Зарплата большая и малая и средняя и МЫ

Зарплата большая и малая и средняя и МЫ

Допустим несколько работников получают зарплату малую

и 1 руководитель получает зарплату большую.

Требуется найти количество работников для формирования заданной средней зарплаты.

Обозначим: Б = большая получка и С = средняя получка

М = малая получка и Ч = количество работников получающих мало

Значит: (Б+М*Ч)/(Ч+1)=С

Остроумная формула: Ч = (Б-С)/(С-М)

Пример: Б = 300 и М = 28 и С = 45

значит Ч = (Б-С)/(С-М) = (300-45)/(45-28) = 255/17 = 15 человек

Если 1 получает 300 тыс.руб и 15 получают по 28 тыс.руб

значит средняя зарплата: 45 тыс.руб

Excel: =(300+15*28)/(15+1)= 45

(Б+М*Ч)/(Ч+1) = С

Б+М*Ч = С*(Ч+1)

Б+М*Ч = С*Ч+С

С*Ч-М*Ч = Б-С

Ч*(С-М) = Б-С

Ч = (Б-С)/(С-М)

Визуальная математика:

https://wolframalpha.com/input/?i=solve (B+M*H)/(H+1)=S for H

Показать полностью

3

1

Правило 4% - о чём вам не расскажет Пенсионный фонд России

Правило 4% очень распространено на западе в контексте пенсионных сбережений и планировании жизни на пенсию. Человек всю жизнь накапливает себе капитал на пенсию. Делает он это на специальных пенсионных счетах, кто-то - в коллаборации с работодателем, кто-то - самостоятельно. Чаще всего пенсионные сбережения хранятся в ценных бумагах - акциях и облигациях.

Как устроена наша пенсионная система, и как она относится к тому, что будет описано в этом посте - об этом в самом конце.

Правило 4% предполагает снятие 4% от капитала в первый год и снятие суммы, равной предыдущей, но с поправкой на инфляцию - в последующие годы.

Обычно статьи с описанием этого правила гласят: если снимать средства из пенсионного портфеля по Правилу 4%, то ваши сбережения в ценных бумагах практически при любом развитии событий не будут “худеть”.

Но кто придумал это правило? Как оно работает с точки зрения математики? Подходит ли оно для всех типов портфелей? Давайте разбираться.

Это правило сформулировал не какой-то видный учёный-экономист, а практик - обычный независимый пенсионный советник Уильям Бенген в октябре 1994 года, оригинал статьи здесь.

Вот что он написал тогда, в 1994 году:

Заглянем в будущее, 2004 год. Вы - управляющий пенсионного фонда, и вы сделали достойную работу показав хорошую доходность за 10 лет. Ваши клиенты довольны. Рынки были щедрыми, они пузырились вовсю, и ваши клиенты вышли на пенсию с жирными счетами, а вы посоветовали им фиксированную ежегодную сумму снятия с поправкой на среднюю инфляцию. Суммы более чем хватает на достойную пенсию, клиенты вам благодарны.

2006 год. Рынки падают на 35% за последние 2 года, худшее время после рецессии 1973-1974 гг. ФРС врубила печатный станок. Многие из ваших клиентов обеспокоены тем, что им придется сократить свои траты чтобы сохранить капитал при выходе на пенсию. Вы успокаиваете их, напоминая им,что вы тщательно рассчитали их показатели на исторических данных. Но вы не можете избавиться от угрызений совести, что вы что-то рассчитали не так.

2009 год. Как вы и прогнозировали,фондовый рынок хорошо восстановился за последние три года, и все клиенты вернулись к сумме, которая была вначале, несмотря на фиксированные снятия для жизни на пенсии. Однако у ваших клиентов есть новая жалоба: они не могут продолжить жить на эту сумму. ФРС разогнала инфляцию! Инфляция составила аж 8% в год на протяжении 5 лет. Качество жизни для пенсионеров с фиксированной выплатой снизилось значительно. Вы не можете повысить выплату, ведь тогда ваши расчеты пойдут коту под хвост, и есть немалая вероятность того, что при индексации выплат на уровень этой инфляции, пенсионеры “проедят” портфели за 10 лет!

Возможно, вы уже догадались, что вы сделали не так.

Бенген в 1994 году метко попал. В 2004 году действительно раздувался пузырь, коих свет не видел (ипотеки в США). С началом трехлетней рецессии он промахнулся на 1 год: начали говорить о рецессии в 2007 году. Действительно, в начале 2008 инфляция во всем мире была рекордной. ФРС действительно печатала деньги и снизила ставку до нуля. Единственное, в чем ошибся Бенген - в том, что силе и продолжительности инфляции. А пенсионный советник из истории ошибся в том, что поставил фиксированную сумму снятия (с одинаковой ежегодной индексацией), позабыв о том, что инфляция может сильно скакать. Так какой выход из ситуации видит Бенген? Нужно снимать не фиксированную рассчитанную сумму, индексируя её, нужно снимать фиксированный процент от объема портфеля! Такой подход защитит пенсионера от периодов с инфляцией, дефляцией, стагфляцией, и любой другой -фляцией. По крайней мере, такой вывод позволяют сделать исторические данные.

СОБЫТИЯ

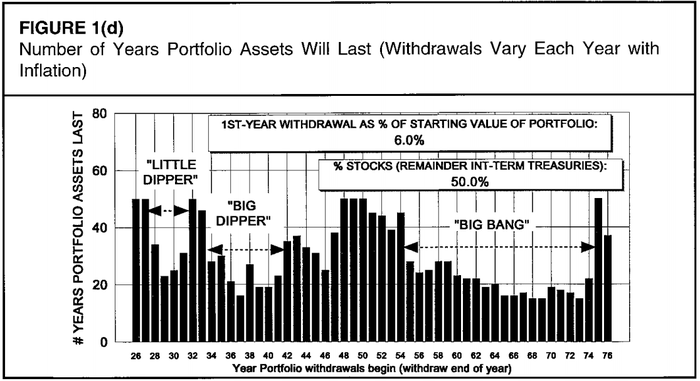

Бенген проанализировал 70-летний набор данных, и определил, что худшими периодами выхода на пенсию с портфелем “50/50 облигации/акции” были три периода (он учился на астронома, отсюда и названия событий):

Малая Медведица, 1929-1931. Это удивительно, но этот период - наименее плохой из трех. Акции упали мощно. Но облигации выросли. А главным “смягчающим” фактором (для пенсионера, а не для экономики) была мощная дефляция. Деньги дорожали, а не дешевели. На поддержание того же уровня жизни требовалось меньше денег с годами.

Большая Медведица, 1937-1941. Средний из худших периодов. Опять же, акции падали, облигации росли, инфляция была, но низкая.

Большой Взрыв, 1973-1974. Наихудший период для только вышедшего на пенсию пенсионера! Период стагфляции. Акции падали, но при этом был всплеск инфляции, и деньги обесценивались! Запомните, это худшее, что можно придумать в момент перехода от стадии накопления к стадии “проедания”. Да, хуже Великой Депрессии.

“Большая Медведица” (Big Dipper) и “Малая Медведица” (Little Dipper) в контексте кризисов - это игра слов. Dipper - ковш, близко к Dip - дно рынка, помним “buy the dip”, да? ;) Малое дно, большое дно, ну вы поняли.

Все остальные периоды до 1994 г. не были такими плохими, несмотря на постоянные кризисы и обвалы. Всё это пыль в глаза.

СЦЕНАРИИ

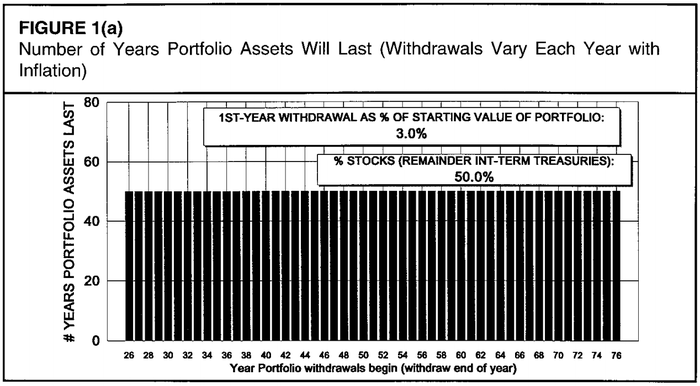

Сценарий 1: 50/50 Акции/Облигации, вывод 3% от портфеля в год

Бенген не считал дальше 50 лет, но многие периоды улетали в стратосферу. Это не так важно, и в век когда не было Экселя, это было роскошью в части временных затрат на расчеты. Вывод 3% от объема портфеля безопасен во все периоды, даже самые плохие, с 1926 по 1976 год.

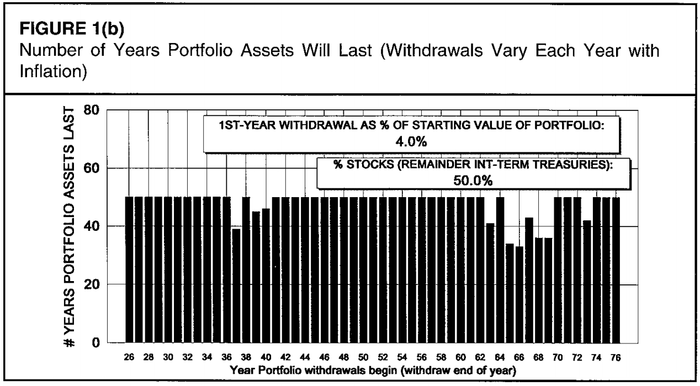

Сценарий 2: 50/50 Акции/Облигации, вывод 4% от портфеля в год

Этот сценарий безопасен в периоды типа Великой Депрессии, но при выходе на пенсию накануне кризиса со стагфляцией портфеля будет хватать всего на 35 лет.

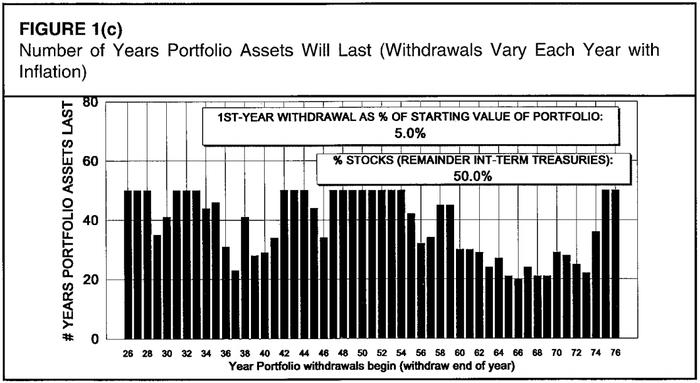

Сценарий 3: 50/50 Акции/Облигации, вывод 5% от портфеля в год

Весь период с 1963 по 1973 годы - плохой, денег хватает на 20 лет, да и Великую Депрессию появляются провалы.

Сценарий 4: 50/50 Акции/Облигации, вывод 6% от портфеля в год

Периодов, когда портфель не “проедается” меньше, чем периодов, когда он “проедается”. Никуда не годится.

Сценарий 2 (4%) - оптимальный. Вот так и повелось. Но это ещё не конец.

ВЛИЯНИЕ АЛЛОКАЦИИ АКТИВОВ

Приведу два графика - оригинальный от 1994 и график Merrill Lynch/BofA из другого хорошего исследования, которое я тоже переведу как только дойдут руки:

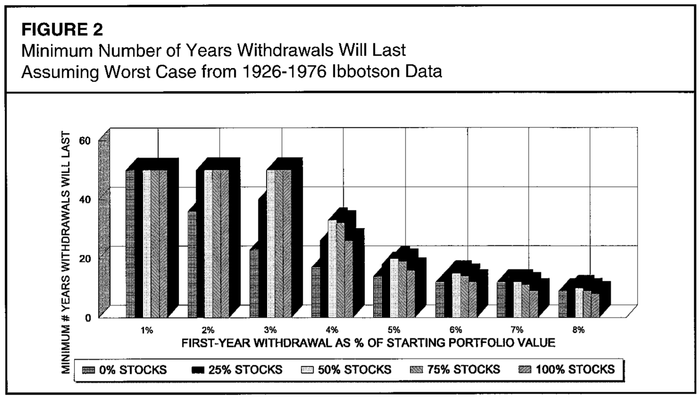

Минимальное количество лет, которое мог бы продержаться ваш портфель при самом худшем стечении обстоятельств

Вероятность не "проесть свой портфель" при применении Правила 4% и при различной аллокации активов от 100% в кэше до 100% в акциях

Бенген промоделировал все доступные ему периоды с разным процентом снятия средств и с разной аллокацией активов:

0% акций, 100% облигаций

25% акций, 75% облигаций

50% акций, 50% облигаций

75% акций, 25% облигаций

100% акций, 0% облигаций

На графике выше - наихудший из возможных результатов. Давайте сразу обратимся к нашим 4%, и к цитате из исследования Бенгена:

Столбцы «0% акций» и «25% акций» всегда короче других. График подтверждает то, что мы и так уже знаем - превосходство доходности акций по сравнению с облигациями на длительных периодах. Содержание слишком малой доли акций в портфеле укорачивает минимальный срок жизни портфеля.

50/50 кажется почти оптимальной аллокацией для портфеля, из которого снимаются пенсионные средства: у такого портфеля самые высокие показатели долговечности.

Незначительно отстает по долговечности и портфель 75/25 в пользу акций. Можно сделать несложный вывод:

"Больше акций" лучше, чем "меньше акций" для портфеля на этапе, когда он кормит вас.

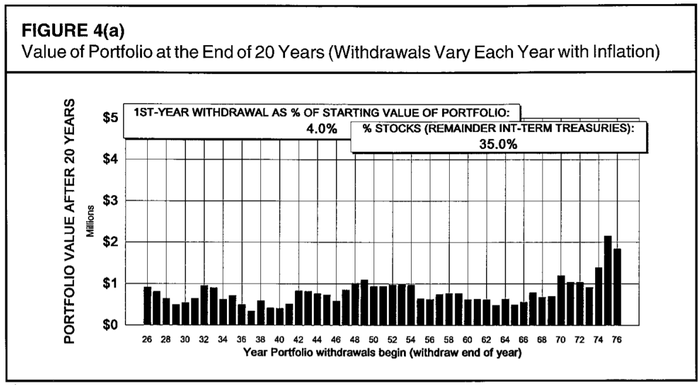

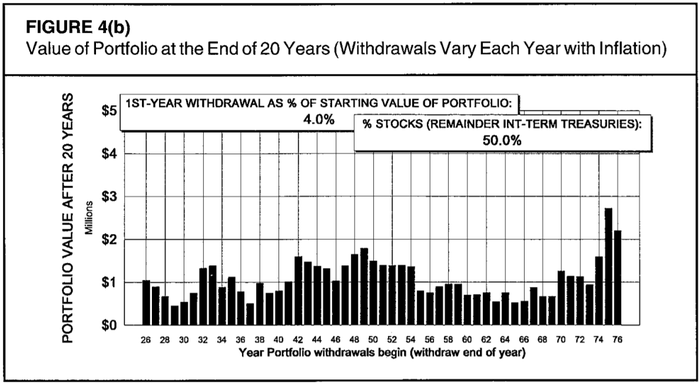

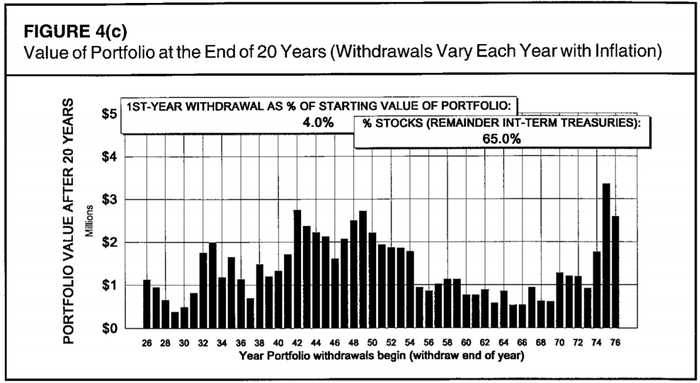

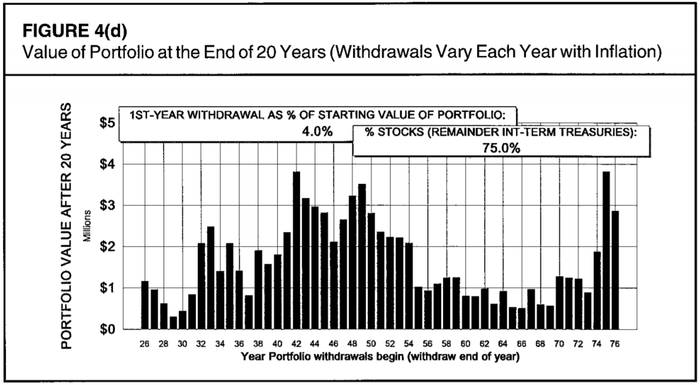

На следующих графиках указана рассчитанная через 20 лет стоимость портфеля размером 1 млн долларов, из которого изымались средства каждый год по Правилу 4%. Разница портфелей - только в соотношении "акции/облигации", где доля акций от верхнего к нижнему: 35%, 50%, 65%, 75%. Привожу графики подряд, для того чтобы наглядно показать ключевую разницу.

Для худших периодов через 20 лет после выхода на пенсию портфель оказывался бы примерно в той же точке, независимо от доли акций в нём. Десятью тысячами больше, десятью тысячами меньше. Но в случае "удачного" выбора времени для выхода на пенсию, бонус за большую долю акций в портфеле - просто огромный. Разница составляет миллионы долларов!

Вот что пишет по этому поводу Бенген в своем исследовании:

Разбирая все это, я думаю, что уместно советовать принять долю акций близко к 75 процентам, и ни в коем случае не менее 50 процентов. Доля акций ниже 50 процентов контрпродуктивна, поскольку такая аллокация снижает количество накопленного богатства одновременно со снижением долговечности портфеля. Где-то между 50/50 и 75/25 должна быть «зоной комфорта» любого пенсионера.

ЧЁРНЫЕ ДЫРЫ

Под «черными дырами» Бенген подразумевает наихудшие сценарии из тех, что были. Например, клиент, который вышел на пенсию в 1929 году с $500'000 с 75/25 (на самой макушке пузыря перед Великой Депрессией) столкнулся бы с сокращением портфеля до менее чем $200'000 на конец 1932 года. Всего через 3 года! Изъятия из портфеля составляли бы уже 7,6% от стоимости портфеля в год. Хотя в абсолютных показателях эти изъятия бы сократились из-за мощнейшей дефляции: с $20'000 в 1929 г. до $15'300 в 1932 г. В ситуации, когда акции показали такой ужасный результат, да ещё и так рано, может возникнуть соблазн переложиться в облигации с целью спасения того что осталось. Но это было бы самым неправильным поступком!

Такое решение, принятое 31 декабря 1932 года, после долгих лет падения акций привело бы к тому, что в 1946 году его деньги бы закончились. Если бы этот клиент ничего не делал, он бы пережил Великую Депрессию, а его портфель к 1992 году вырос бы до 1,7 млн долларов, несмотря на продолжающиеся снятия по Правилу 4% и отсутствию каких-либо пополнений.

А что бы было, если бы этот клиент проявил смелость, и несмотря на огромное снижение портфеля, пошел бы в противоход "плохим" мыслям? Что было бы, если бы пенсионер сказал "а к черту, перевожу все облигации в акции"? Если бы он сделал это и сохранил аллокацию 100/0 до конца 1992 года, то у него было бы на счету $42 млн! Настолько мощно было последующее ралли в акциях, несмотря на многочисленные кризисы после.

Моделирование других плохих ситуаций показала такой же результат. Ситуация с 1929 годом здесь наиболее показательна, т.к. это было самым крупным падением в акциях.

Такое решение - перевод облигаций в акции в момент, когда акции, кажется, обречены на полный крах - может оказаться слишком сложным. Что ж, есть альтернативное решение, которое тоже показало эффективность: "затянуть пояса". Снижение объема снятия средств в кризисные пару лет, когда вам страшно за свой портфель, даже небольшое, оказывает значительный эффект на результат.

А вот решение продать упавшие акции и выйти в кэш (или купить облигации) в момент когда акции упали, в опасении, что они упадут ещё сильнее - КОНТРПРОДУКТИВНО.

ЗВЁЗДЫ

На другом конце этого спектра расположились "Звёзды" - так Бенген назвал пенсионеров, которым повезло выйти на пенсию в период рыночного бума. Их проблемы и мысли зачастую прямо противоположны (я напомню, Бенген был пенсионным консультантом - это как раз тот человек, который выслушивал разных людей, с разными ситуациями, вышедших на пенсию в разные годы, и он лучше всех знает эмоции и тех, и других). Чаще всего таких людей посещают две мысли: увеличить свой уровень жизни, начав забирать из портфеля больше (ведь он так вырос!), и продать все свои облигации, переложив деньги в акции (ведь они так хорошо растут, упущенная прибыль!).

Рассмотрим обратный пример: человек вышел на пенсию с $500'000 в 1958, применив Правило 4%, и корректируя на инфляцию каждый год свои снятия. Рынок буйно рос 9 лет, в среднем на 12,9% в год, а инфляция была низкой, 1,8% в год. В итоге, получилась ситуация, при которой пенсионер снимал всего 2,3% от своего портфеля на 9-ый год, а в портфеле уже более 1 млн долларов. Он решил повысить свои снятия до $40'000. Немного неудачный 1969 не спутал карты, а потом настал тот самый "Большой взрыв" - 1973-1974 гг. Мало того, что сам портфель просел, так еще и мощная инфляция заставляла наращивать снятия, ведь к хорошему привыкаешь быстро, и за 6 лет пенсионер уже привык к новому уровню жизни. В итоге получилось, что он снимал уже 8% в 1975 году! "Упавшая звезда" может запустить необратимый процесс превращения в "черную дыру", если примет в таком случае ещё одно неправильное решение: попытается сохранить капитал, уменьшив долю акций.

А выход из ситуации здесь абсолютно такой же, как и в рассказе о "черной дыре": или наоборот - нарастить долю акций до 100%, или "затянуть пояса", снизив уровень снятий. Оба решения помогли бы выправить ситуацию с сокращающимся портфелем.

АСТЕРОИДЫ

Под "астероидами" Бенген подразумевает всё то множество пенсионеров, которые находились в середине этого распределения. Их большинство. Их истории не так интересны. Ведь правило 4% для них работает прекрасно, им не нужно ничего предпринимать. У кого-то лучше складывалось первое десятилетие и хуже - второе десятилетие. У кого-то наоборот. Совет для них всех должен быть всегда одинаковым: stay the course - придерживайтесь изначально заданного курса.

------

Что там с пенсионной системой в России?

1. Не секрет, что он жутко дефицитный, и вкладывать в ценные бумаги нечего.

2. Однако, у нас есть та самая накопительная часть пенсии. Она ничтожно мала и заморожена, так что обычно с ней никто не считается. Но интересен сам принцип, которого придерживаются наши регуляторы в этой сфере. А принцип таков, что НПФ'ам запрещено на законодательном уровне держать высокую долю акций. НПФ'ы держат практически все ваши накопления в рублевых облигациях. Даже ничтожных шансов на хорошую накопительную часть нет. Об этом я писал отдельный пост, в котором показывал доходность НПФ, в котором хранятся мои деньги.

3. Складывается ощущение, что пенсионная система России не думает длинными горизонтами, совершая крайне нелогичные шаги. Один за другим.

4. Вспоминается другой подход - норвежский - резко критикуемый комментаторами на Пикабу. Несмотря на результаты норвежцев (хорошие результаты), на Пикабу их подход воспринимается как дерьмовый, безответственный, лудоманский. Норвежская пенсионная система имеет аллокацию активов 70/27/3 - акции/облигации/недвижимость.

----

Зачем мне всё это нужно? Ну вообще-то, я собрался на пенсии жить, а не выживать. Мне 31 год, но уже сейчас меня волнует ответ на вопрос "как жить в старости?" Более того, с нынешними параметрами дохода/сбережений, у меня есть все шансы уйти на пенсию в 43 года, а не в 65. С пенсией раз в 5-6 большей, чем государственная. Как я к этому иду, и как я веду свой собственный мини-пенсионный фонд (нет, никого туда не принимаю ни за какие деньги, там только наши семейные сбережения и больше ничьи) в условиях суровой российской реальности - я рассказываю в своем блоге в Телеграм или здесь на Пикабу. Собственно, оттуда этот огромный текст.

Писал-переводил сам, тег моё

Показать полностью

15