0 просмотренных постов скрыто

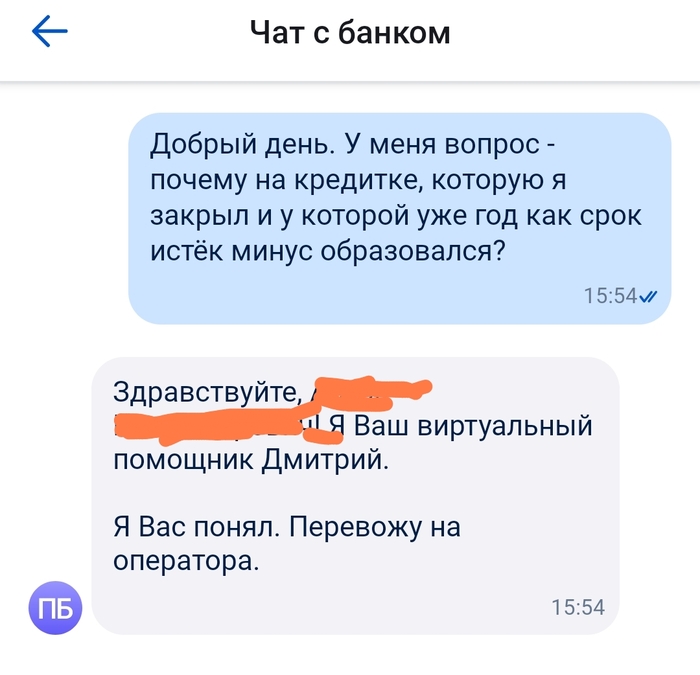

Совкомбанк не берет мои деньги... Прошу помощи!

Иногда беру рассрочку в Мвидео. Бывает нужна техника, а жаба душит сразу отдать например 50 тысяч. Оформляю рассрочку.

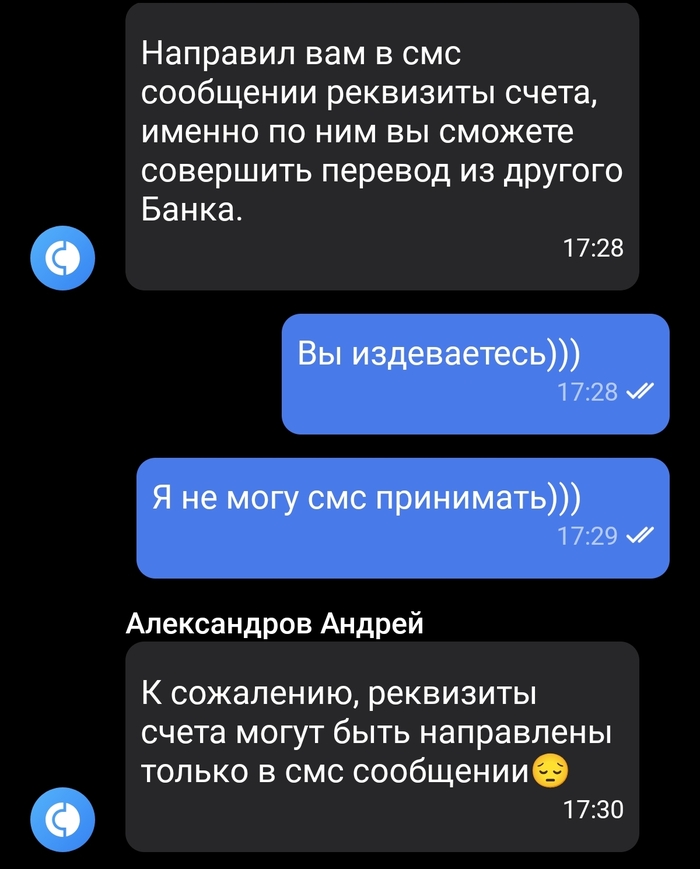

Так получилось и в феврале. Взял рассрочку на посудомойку. Рассрочку оплачивал в приложении Мвидео через "Мои финансы". Сама рассрочка в Совкомбанк. В данный момент нахожусь на нефтяном месторождении, где не ловит моя основная симка от Мегафона, есть только МТС (запасная симка). Приходит время оплатить ежемесячный взнос. Чтобы оплатить пытаюсь войти в личный кабинет Мвидео. Просит код из смс для входа. Написал в поддержку Мвидео. Они отправили искатт ответ на ситуацию в приложение Совкомбанка. Оно у меня стоит. Ок. Захожу. Этого кредита в приложении не видно. Пишу в поддержку. Мне отвечают, что без смс никак. Тогда нужно кому-то идти в офис банка. Сегодня отправляю сына с паспортом в офис банка с наличкой на руках. Иииии!

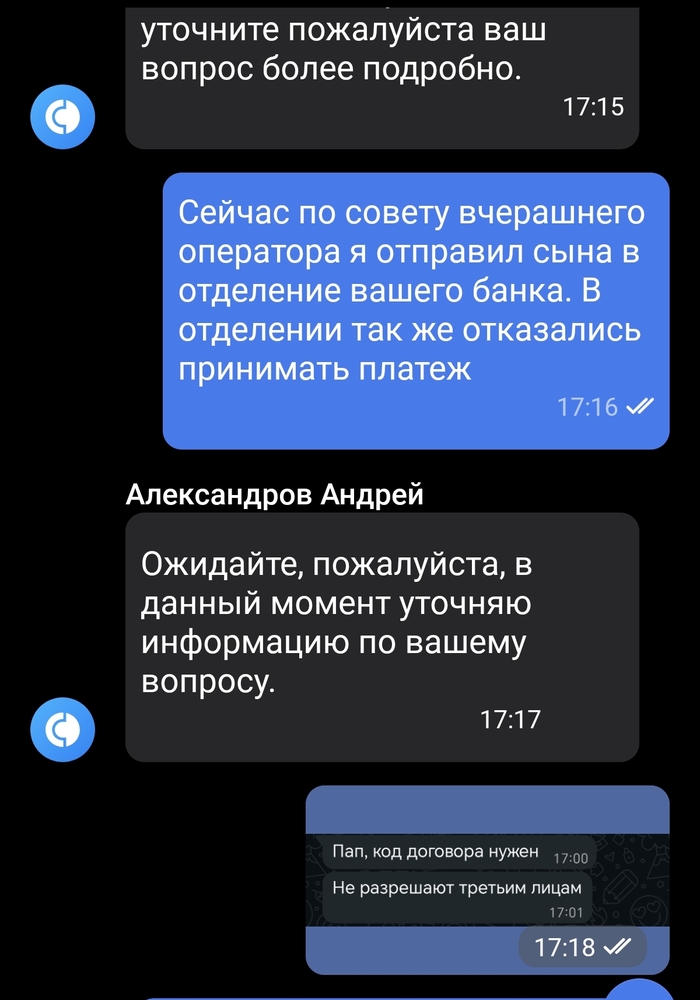

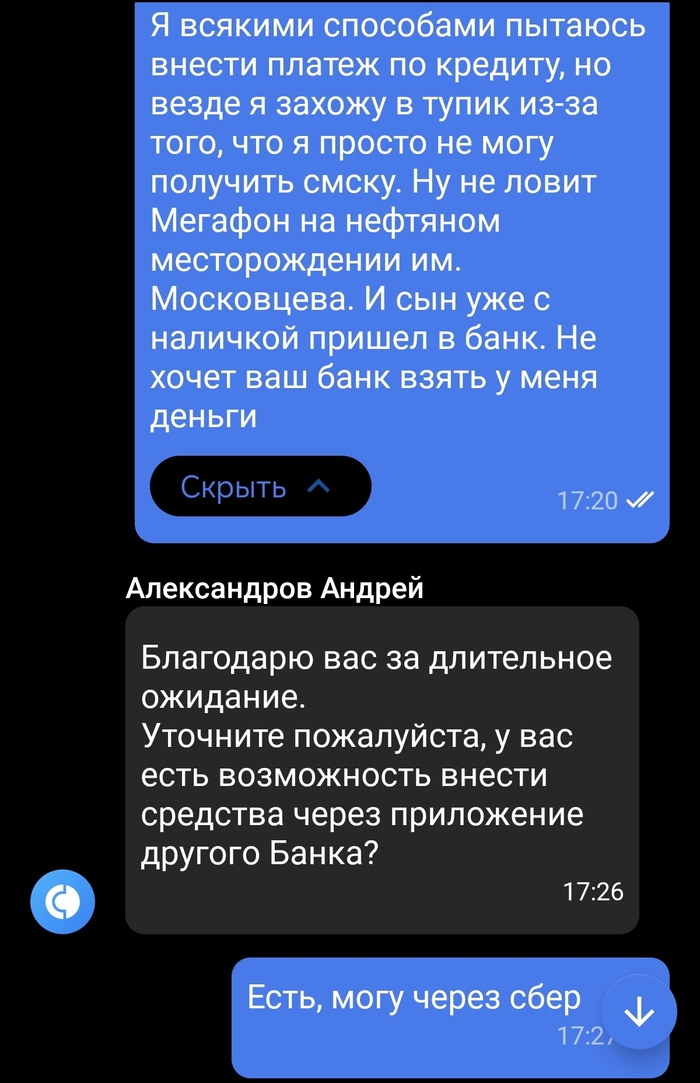

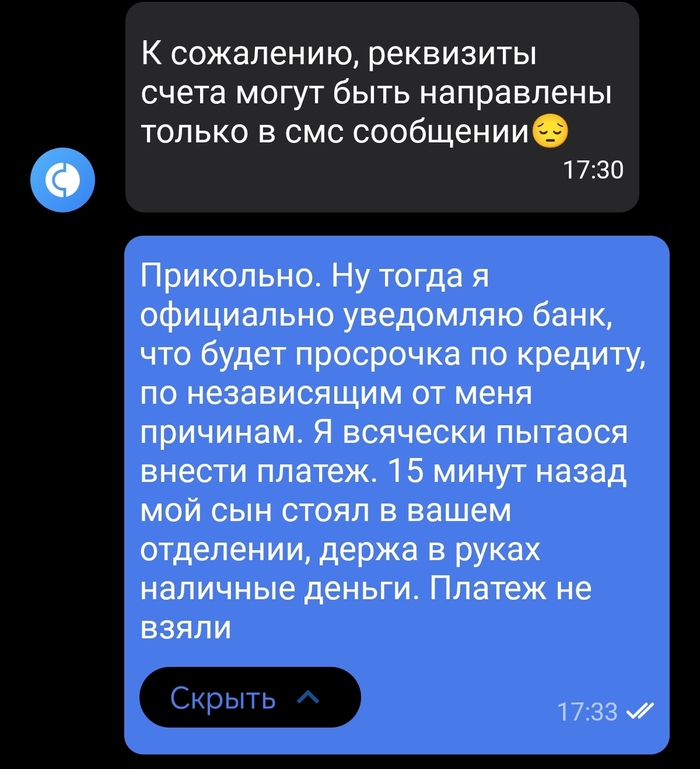

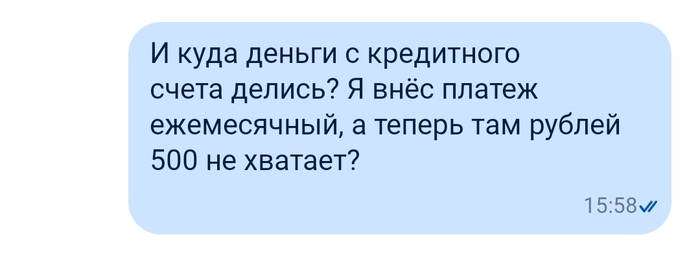

Банк отказывается брать деньги. Пишу снова в поддержку.

И приходит ответ. Вот оно!!! Вроде появляется свет в конце тоннеля!

И вот хрен там....

В результате имею желание и деньги внести платеж, но банк это не хочет. Психанул.

Кто подскажет - как быть? С завтрашнего дня пойдет просрочка, штраф, испорченная кредитная история. Что делать? Пишу этот пост с целью попросить совета, а так же задокументировать ситуацию. Т.к. вчерашняя переписка с чатом банком уже волшебным образом не подгружается. @moderator, есть у Совкомбанка здесь официальный ник? Можно их сюда призвать? Всем заранее спасибо за советы.

Показать полностью

5

Есть официальный ответ

Слияние Росбанка и Т-банка или "как я провел свою осень в борьбе за ипотеку"

Друзья, всем привет!

Данный пост не является отзывом в Т-банке или призывом не пользоваться его сервисами. Наоборот, я являюсь клиентом Т-банка (ранее "Тинькофф банка") уже 7 лет и впервые сталкиваюсь с полной некомпетентностью сотрудников банка и глупыми попытками отписаться от моих вопросов.

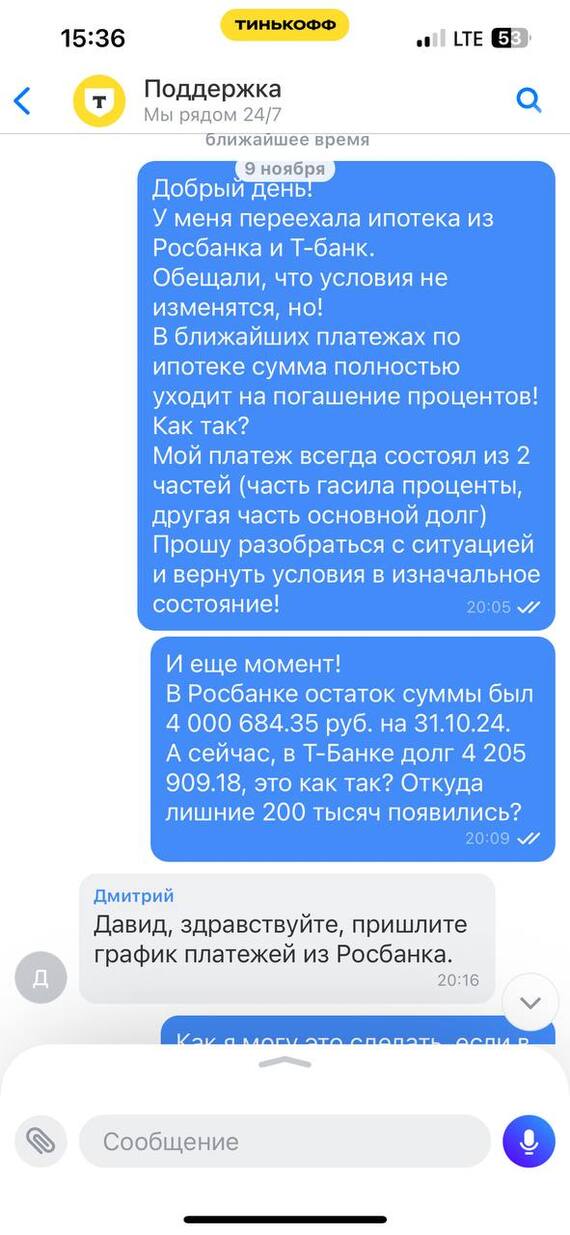

Итак, немного ретроспективы. В 2019 году я приобрел жилье в ипотеку в "Росбанк.Дом", благополучно платил ежемесячные платежи, без задержек, вопросов и претензий. Но в ноябре 2024 года моя ипотека была передана в Т-банк из-за присоединения Росбанка в состав Т-банка в виде филиала с обещаниями, что "все условия сохранятся". И тут понеслась..

Если вкратце, после слияния:

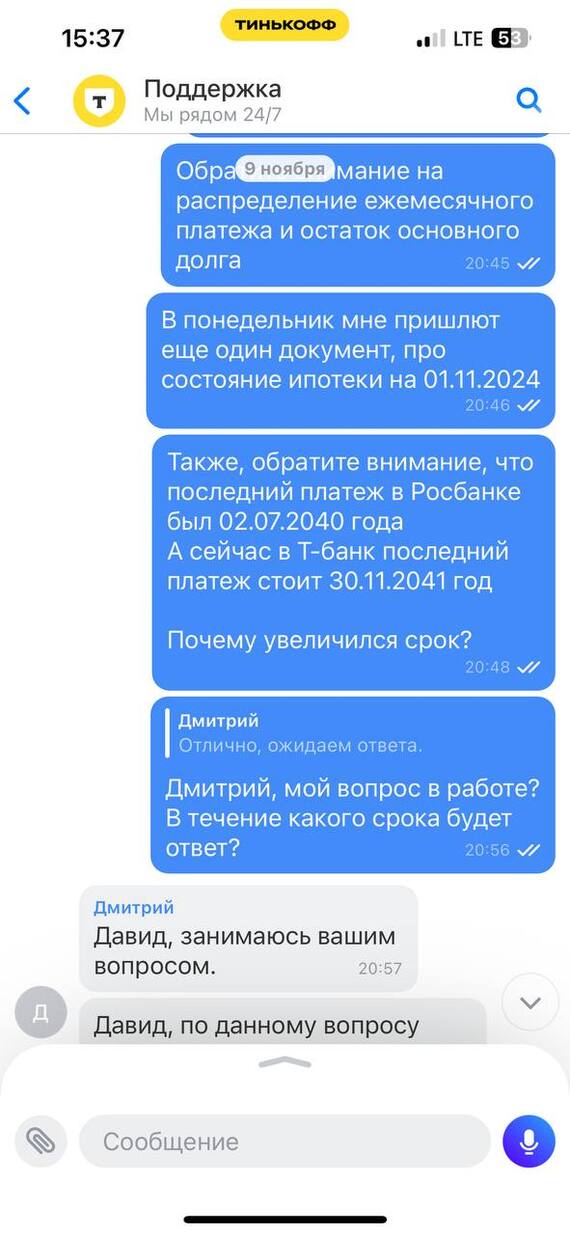

Сумма основного долга выросла на ~200 тысяч рублей

Срок кредита вырос практически на 1,5 года

Ежемесячные платежи в первые 2 года должны гасить только проценты по кредиту, а не основной долг (хотя в Росбанке платеж состоял из 2х частей: 25% погашение основного долга, а 75% погашение процентов)

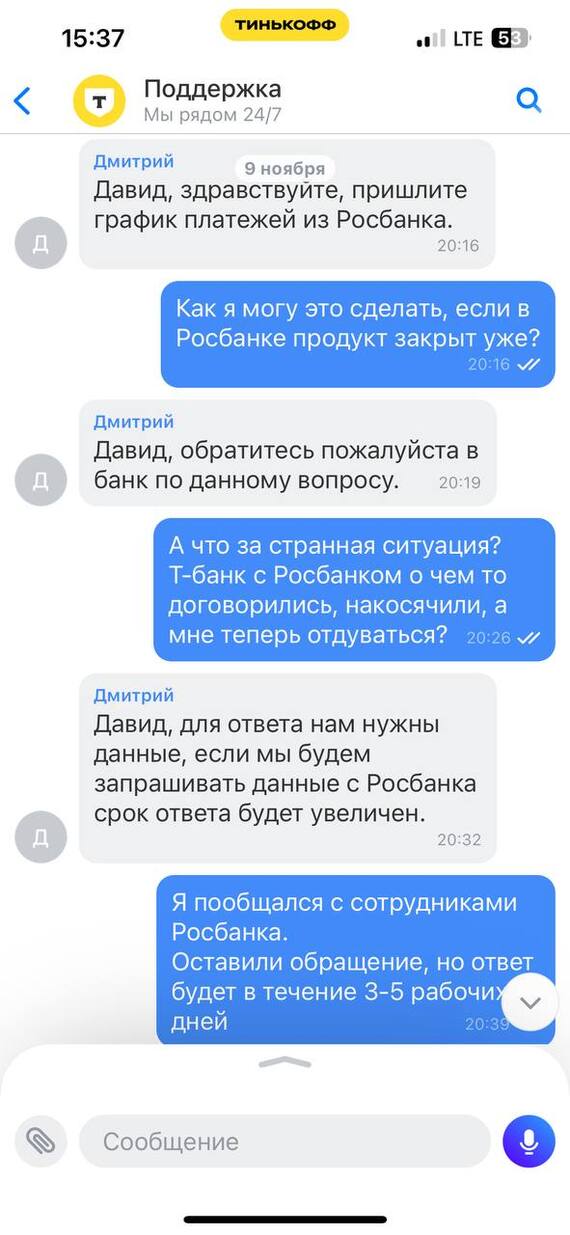

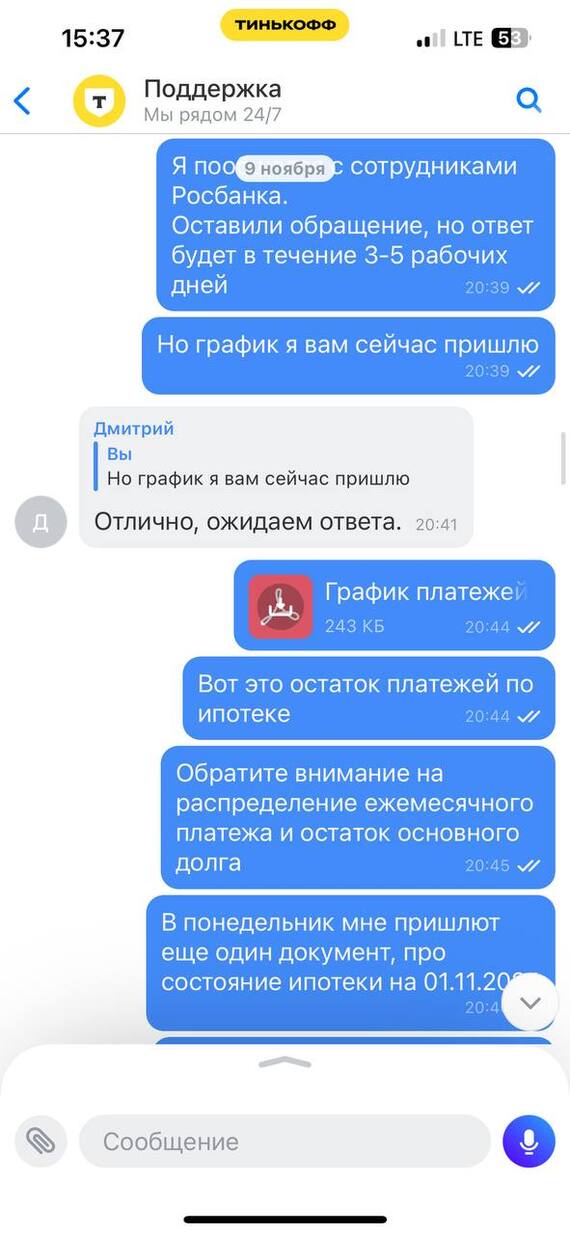

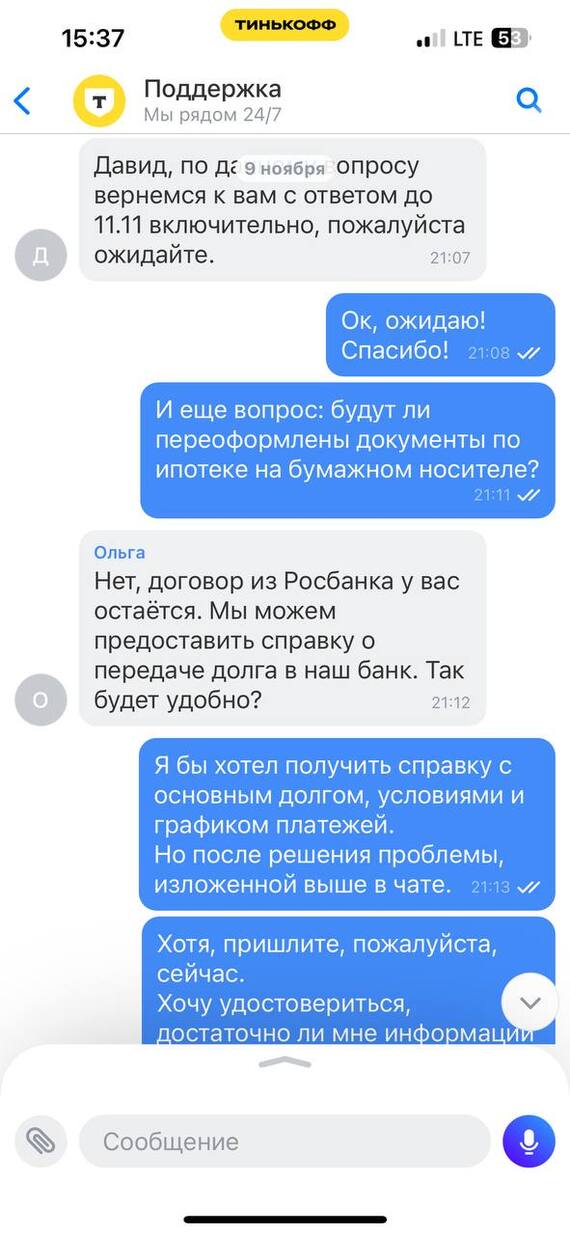

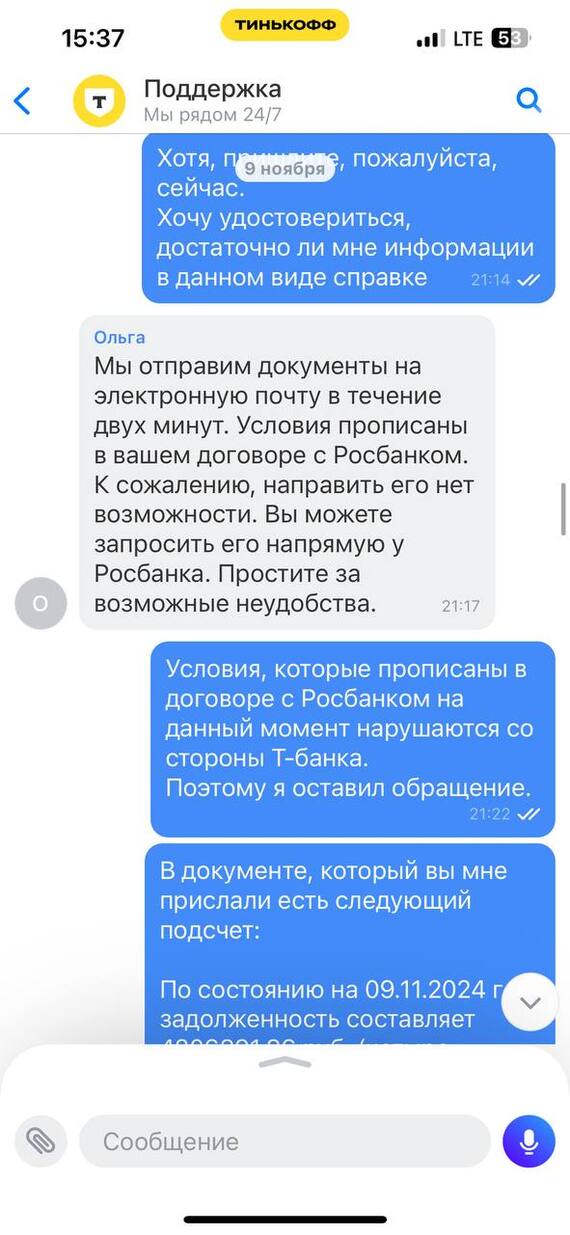

По итогу, в течении месяца я борюсь с сотрудниками Росбанка, составляя обращения в банк, чтобы решить эти 3 проблемы, но каждый раз мне приходят отписки и, что самое печальное, мои обращения закрываются со статусом "решено" (ниже приложил скрины)

А теперь немного веселых скрин-шотов:

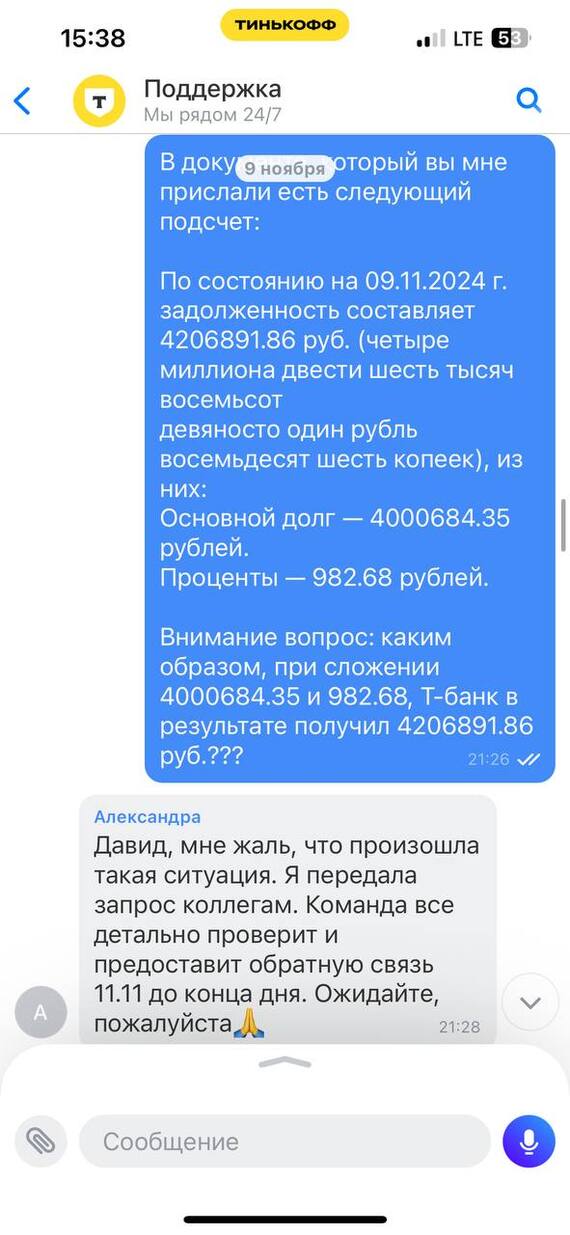

Вот тут проблема возникла:

Там долгая и безрезультатная переписка. Писал и звонил им каждый раз, когда проходил мнимый срок решения моих проблем. К слову, проблему со сроком кредита они решили, убрали лишние 2 года.

Проблему с составом ежемесячного платежа решили частично, так как остались платежи, которые полностью гасят только проценты, но теперь они в конце срока ипотеке (последние 8-10 платежей), повторюсь, таких платежей в Росбанке не было.

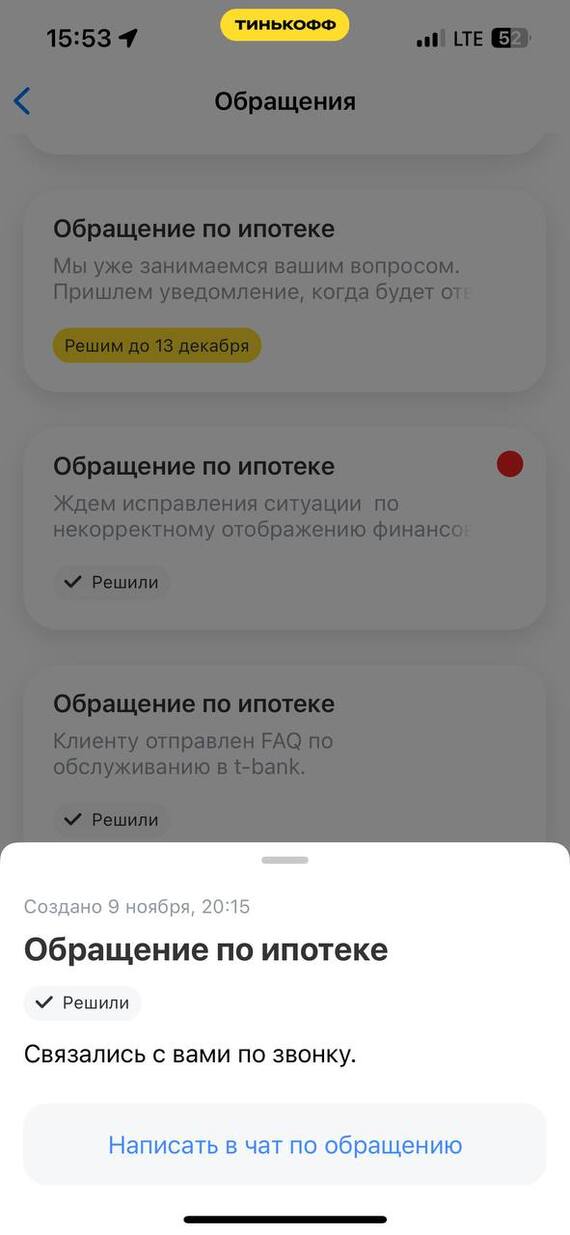

Далее пошла череда обращений со странными отписками, вот некоторые из них:

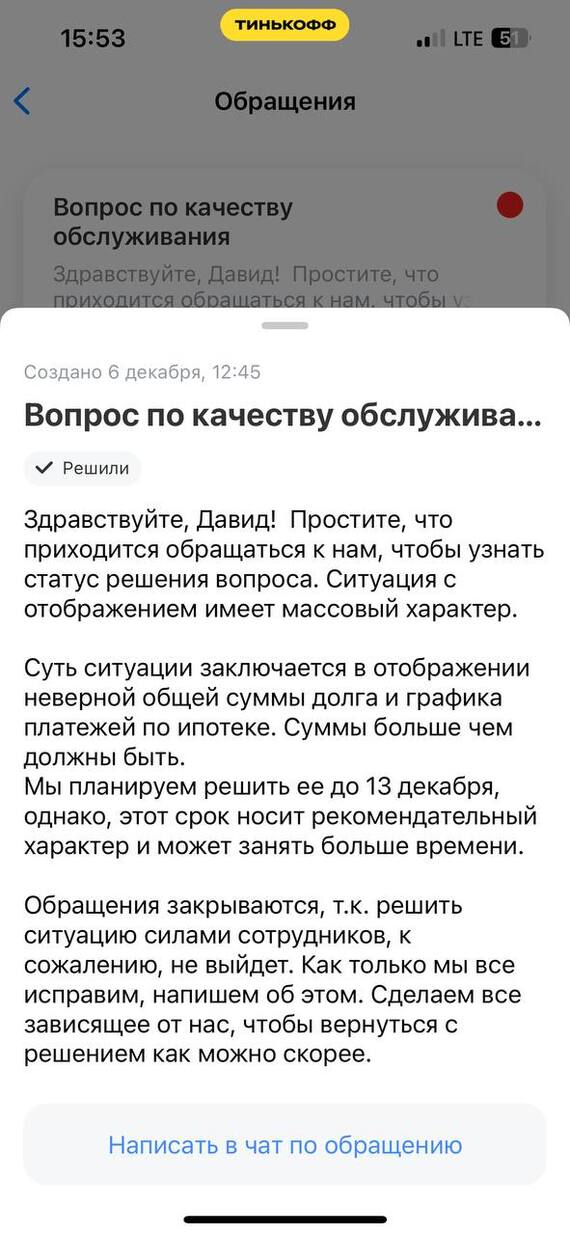

Это самое первое обращение. Просто закрыли так как прошли сроки исполнения.

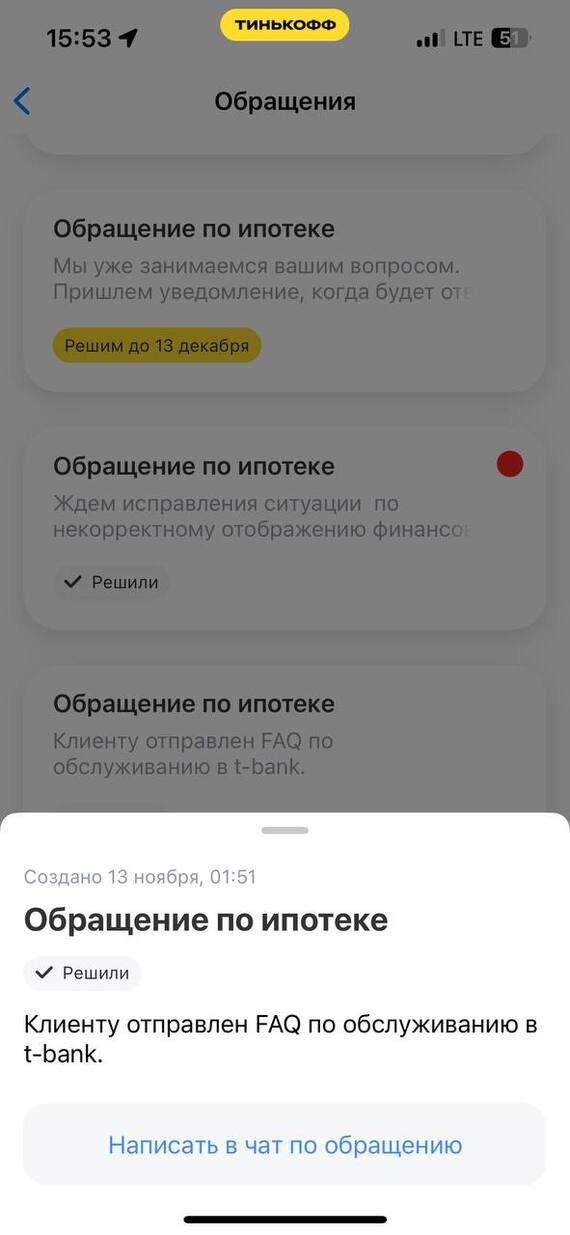

Это второе обращение. Тоже закрыли в последний обещанный день с нелепой отпиской, сто примечательно, никто мне ничего так и не отправил.

Это третье обращение, ответ на которое, меня "убил". Представьте себе, сотрудники Т-банка тоже ждут исправления ситуации. Вот интересно, я ожидаю, они ожидают, а кто занимается решением проблемы. Видимо, какие-то "потусторонние силы".

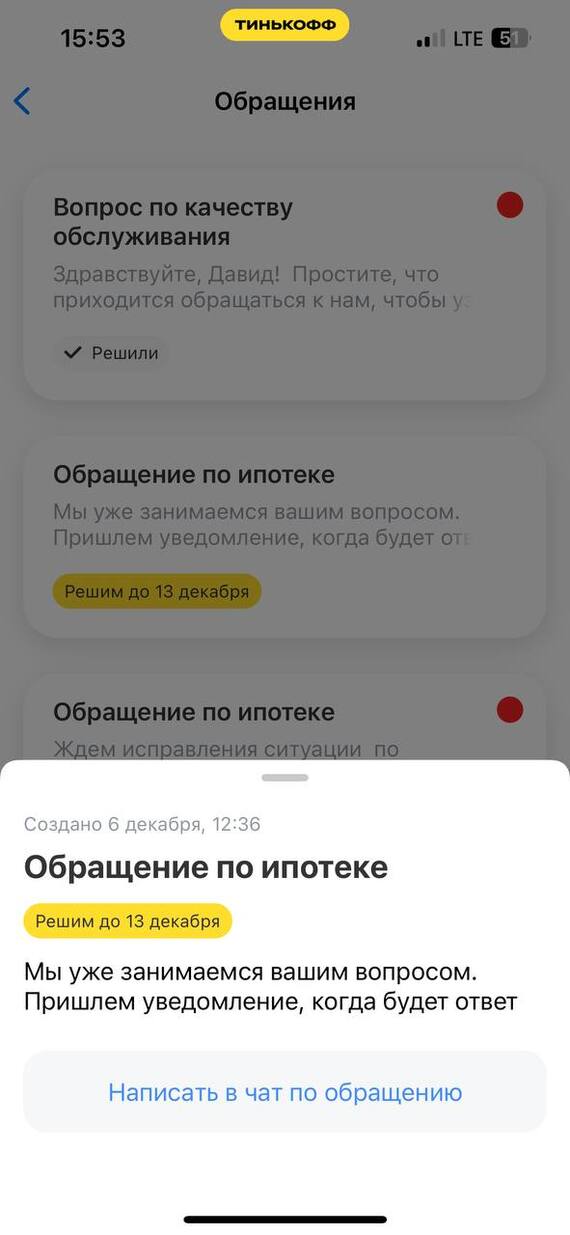

Вот это уже обращение в отдел качества, подумал, может они смогут как-то расшевелить своих коллег. Увы, получил еще одну глупую отписку.

По счастливой случайности, я занимаюсь аналитикой данных и понимаю, как устроены механизмы вывода информации из БД на фронт (в мобильное приложение в данном случае). Выявить проблему не так уж и сложно, да еще и при условии, что она массовая.

Очень нравится формулировка "решить ситуацию силами сотрудников, к сожалению, не выйдет". Интересно, а чьими тогда силами они планируют решить ситуацию??? Забавно))

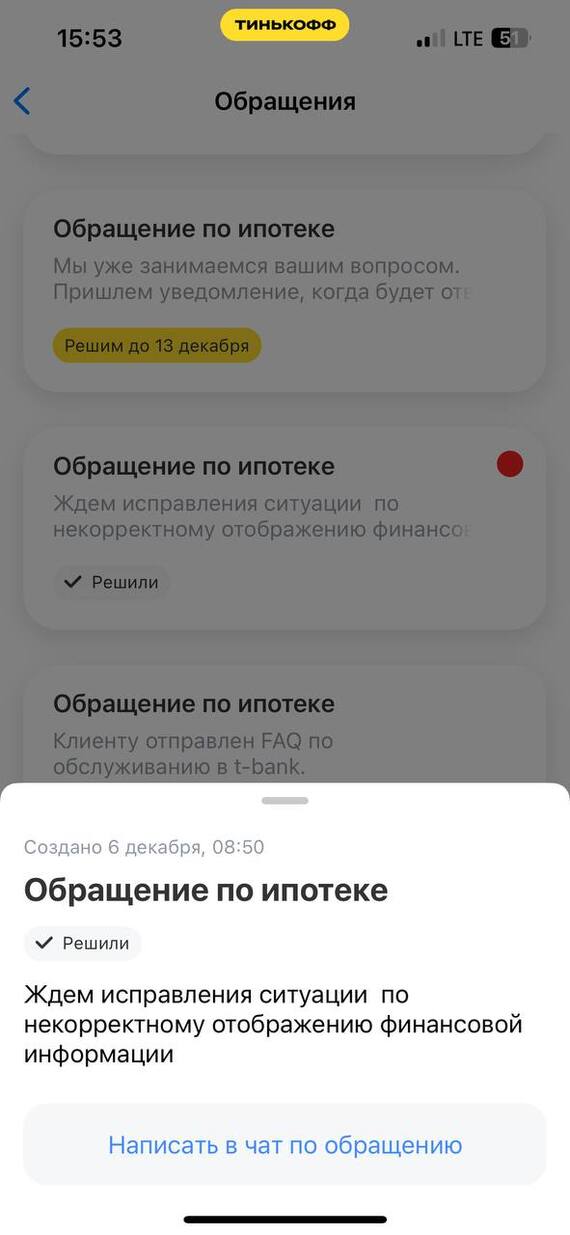

Ну и вот последнее "живое" обращение, жду до 13 декабря.

А вообще, конечно, Т-банк в последнее время работает очень нестабильно, так как моя проблема далеко не первая, да и не последняя, думаю... повторюсь, печально это все :(

Так вот к чему это я? Понятия не имею!

Просто решил поделиться болью, может быть кто-нибудь погорюет со мной, будучи в таком же положении :-D

Будьте здоровы!

Берегите близких!

Показать полностью

12

Автокредит в 1,5 миллиона: как узнать, сколько реально платить

Автокредит в 1,5 миллиона: как узнать, сколько реально платить? Средний автокредит в России в июле 2024 года достиг 1,48 млн рублей. Если округлить до 1,5 млн, вот как выглядят ежемесячные платежи в разных банках при сроке кредита 5 лет:

• ВТБ: от 38 341 рубля (ставка: 14,2–30,2% годовых)

• Альфа-Банк: от 39 732 рублей (ставка: 19,99–39,99% годовых)

• Газпромбанк: от 36 858 рублей (ставка: 9,4–25,9% годовых)

• Кредит Европа Банк: от 32 241 рубля (ставка: 5,9–30,1% годовых)

• Т-Банк: от 36 317 рублей (ставка: 15,9–40% годовых)

🔍 Что это значит? Рынок автокредитов растет как на дрожжах, несмотря на макропруденциальные надбавки (это дополнительные требования, которые Центральный банк вводит для повышения устойчивости финансовой системы и предотвращения рисков. Они помогают банкам быть более осторожными в кредитовании и управлении рисками). Ставки и условия кредитования варьируются, но одно ясно: чем выше ставка, тем дороже вам обойдется ваша машина в долг.

📈 Будущее автокредитов: С ростом ставок и возможным повышением утильсбора, кредитные условия могут стать еще менее привлекательными. Так что если вы планируете взять автокредит, возможно, стоит спешить. Но не забывайте проверять все условия и подводные камни!

Показать полностью

1

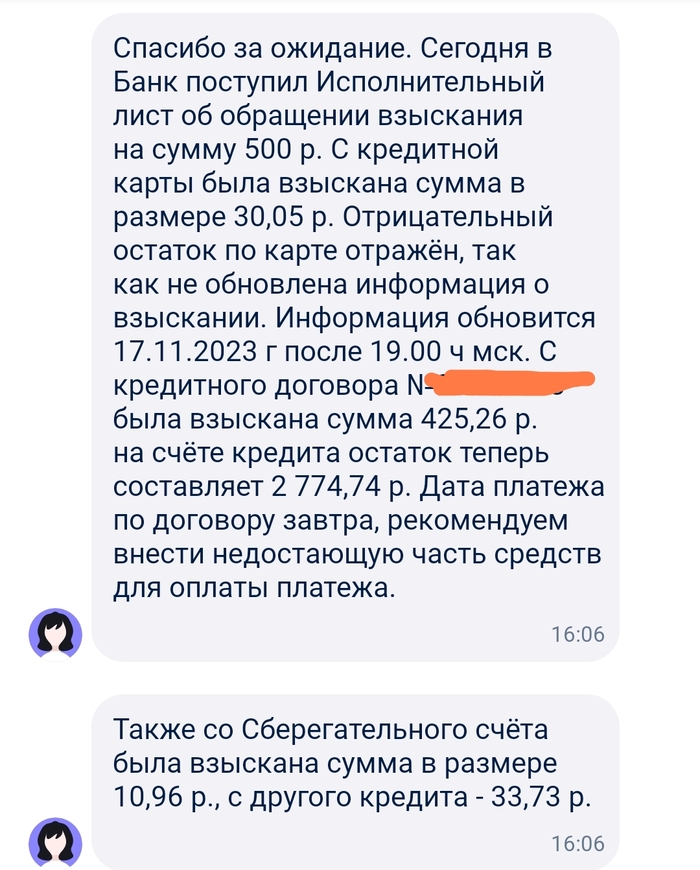

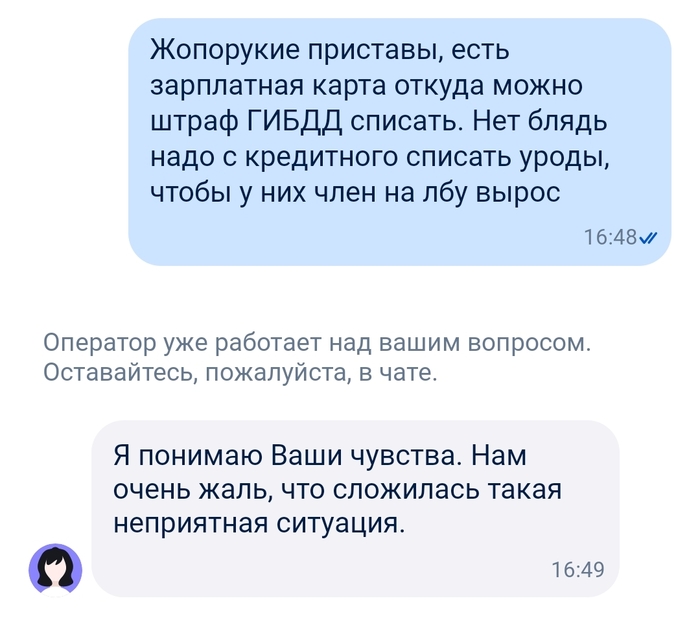

Приставы и банк

Показать полностью

4

Как не возвращать деньги частному инвестору?

Обнаружив достаточно заявок в нашем каталоге, направленных на финансирование только от частного инвестора и немного прошерстив просторы Яндекса, мы пришли к выводу: мнение, что финансирование от частного лица гораздо легче и безопаснее, ведь «в случае чего можно и вовсе не выплачивать долг» (да, да, прямо так и было написано🤕) - до сих пор крайне популярно. Именно поэтому мы решили узнать и поделиться, какие на самом деле схемы платежей наиболее распространены среди договоров между частниками и предпринимателями:

Стандартная и наиболее распространённая

• Фиксированный процент(Стартует как правило с 15% и достигает до 35% годовых)

• Ежемесячные выплаты (от месяца до года)

• Тело долга в конце срока (от года до пяти лет)

Предпочтение такому варианту отдают благодаря тому, что он позволяет сохранять «тело» привлечённых средств в обороте на протяжении всего договора (он тоже заключается в обяз.порядке, под «честное слово» удастся вряд ли), что в свою очередь обеспечивает возможность прокручивать его несколько раз.

Фиксированный или динамический процент по сумме займа с возвратом “тела”

В таком случае вы платите инвестору в течение всего срока процент от выручки или чистой прибыли всего бизнеса, или конкретной торговой точки.

Фиксированный или динамический процент по сумме займа БЕЗ возврата тела

Как вы уже поняли исходя из названия, основное отличие заключается в том, что тело долга в этом случае не возвращается, но за счет этого повышается процент от прибыли/выручки, который вы должны будете выплатить инвестору или же увеличивается срок действия вашего договора. А может и то, и другое одновременно.

О таких способах узнали мы, а у вас был опыт в получении средств от инвестора?

Ньютон Финанс - сервис по привлечению и продаже финансовых ресурсов: 12 видов кредитных продуктов и более 200 частных инвесторов и кредиторов со всей страны.

Показать полностью