Прокладываю свою цель на этот год

Ну сначала, выжить в этом году 🤣, а потом уже думать.

В начале 24 взяв ипотеку, думал, что все это смертельно и страшно 😨, жизнь так сказать ... закончена .

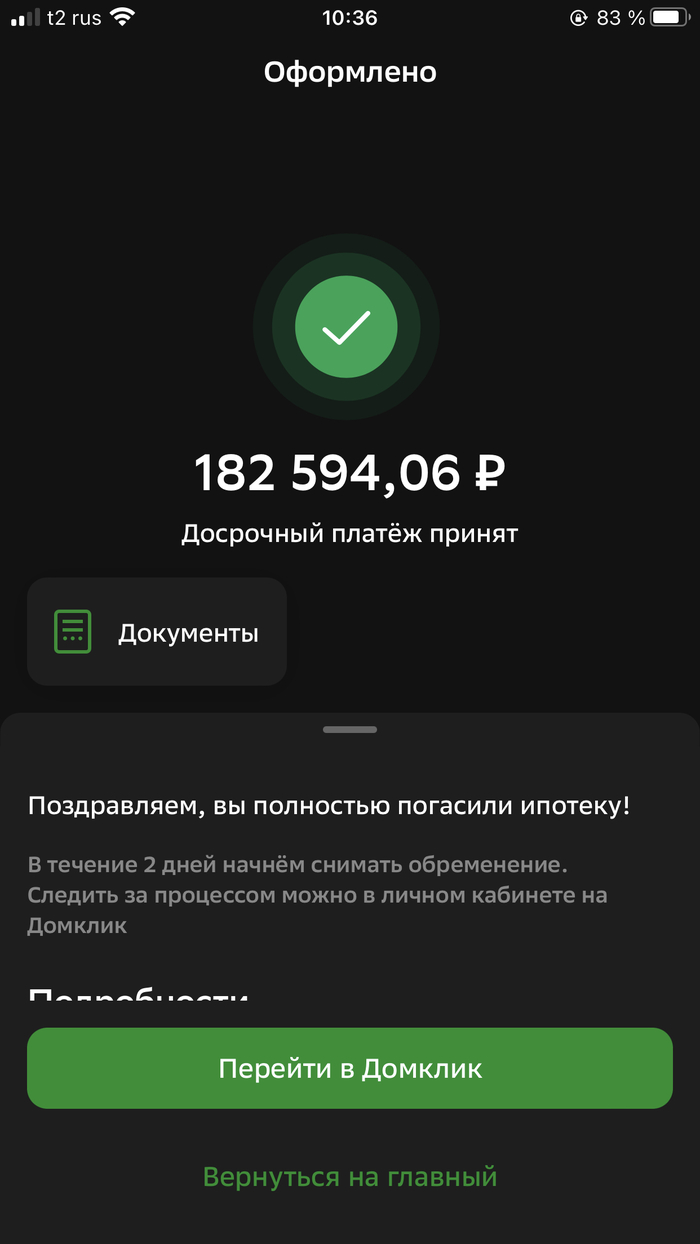

Но за 2 года, с вечными подработками и второй работой курьера, примерно еще 40 т.р в месяц, заканчиваю эту ипотеку в феврале этого года.

Выяснилось, если нормально вести свой бюджет и подбивать бухгалтерию семейную, регулярно ♻️ объяснять своей жене, где экономим, а где можем шикануть, то выходит достойно жить и при этом без долгов ( тупых кредитов и хотелок), которые просто съедят весь труд, выходит можно жить спокойно и домтойно .

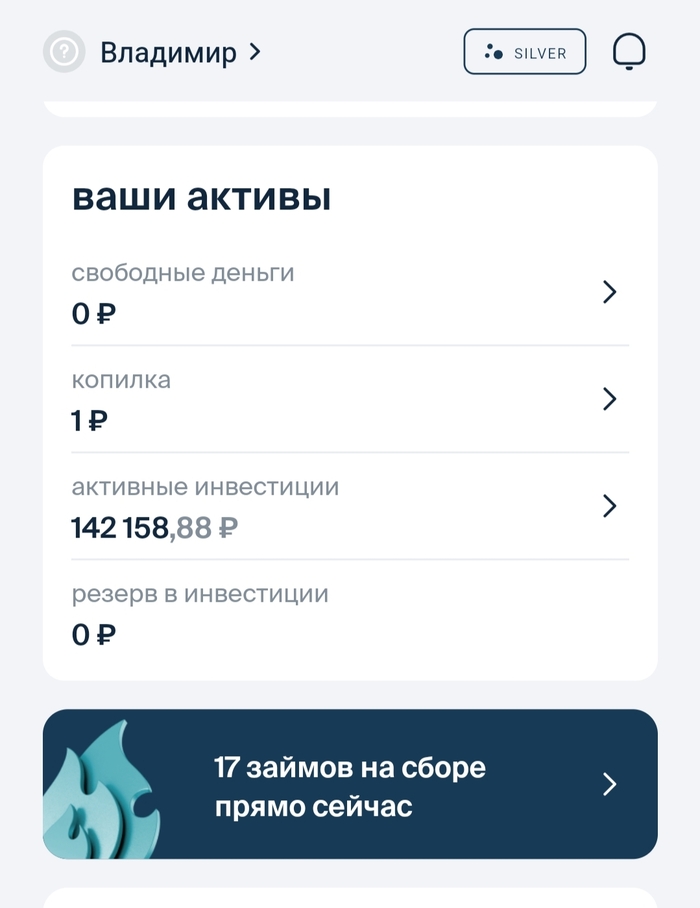

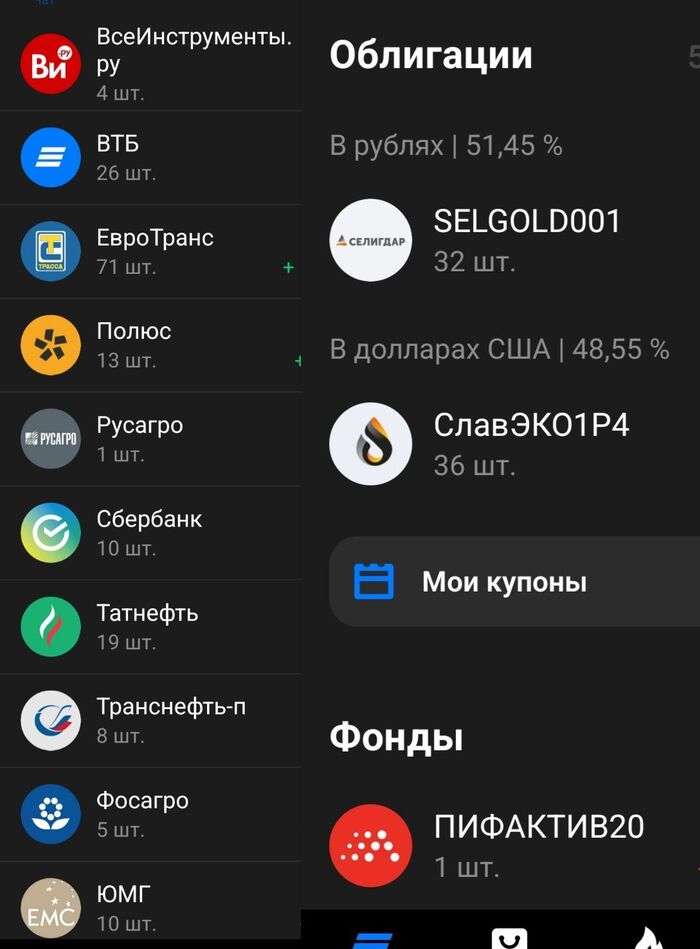

Копил на бирже, через облигации и пифы, на первоначальный взнос, в январе 24 взял квартиру для переезда в другой город, а в том году поменял машину с Рено Сандеро 2 на ладу искру енжой.

Родился сынок в сентябре 25 года, теперь наработки пошли на покупку в ипотеку дома хотя б на 56+ кв/м.

За два года откладывал

Ну вот теперь планы на этот год, добить на новый первоначальный взнос и снизить платеж с лады , с 22 т.р до 12-15 т.р..

Вот думаю 🤔, сложно ли делать подобные вещи в семейной жизни, если не говорить про это с своим партнёром, хотя надо уметь убеждать ...

Ну до 40 повпахиваю конечно, потом отдохну , когда за спиной будет, где жить и пару сыновей ...