Северсталь отчиталась за IV кв. 2025 г. — низкие цены на сталь/инвестиции не позволили рекомендовать дивиденды 5 кв. подряд

🔩 Северсталь представила нам операционные и финансовые результаты за IV квартал и 2025 год. В разборке за III кв. 2025 г. я предупреждал, что дела у самого рентабельного металлурга продолжат ухудшаться по отношению к прошлому году и предыдущему кварталу (цена на сталь снижается от месяца к месяцу, высокая ключевая ставка уменьшает спрос на продукцию, укрепившийся ₽ делает экспорт продукции нерентабельным и увесистые инвестиции лишают дивидендов инвесторов), всё так и произошло:

▪️ Выручка: IV кв. 169,6₽ млрд (-15,9% г/г), 2025 г. 712,9₽ млрд (-14,1% г/г)

▪️ EBITDA: IV кв. 23,5₽ млрд (-49,5% г/г), 2025 г. 137,6₽ млрд (-42,2% г/г)

▪️ Чистая прибыль: IV кв.-17,7₽ млрд (в прошлом году +33,5₽ млрд), 2025 г. 32₽ млрд (-78,6% г/г)

💬 В IV кв. производство чугуна нарастили до 2,9 млн тонн (+2% г/г), стали до 2,8 млн тонн (+3% г/г), это произошло на фоне ремонта доменной печи №5 в прошлом году (низкая база прошлого года). Продажи металлопродукции остались на плато 2,9 млн тонн (+0% г/г) из-за ухода эффекта от приобретения металлотрейдера А-Групп (сделка состоялась в апреле 2024 г.), продажи продукции ВДС (высокая добавленная стоимость) снизились до 1,3 млн тонн (-7% г/г). Как вы можете заметить продажи выше, чем производство, а значит компания распродаёт запасы.

💬 Падение в выручке связано с низкими ценами на сталь и увеличением доли полуфабрикатов в портфеле продаж (ВДС снизили, а цена разная). Себестоимость продаж снизилась всего до 128,3₽ млрд (-7,5% г/г) — логистика, скидки и инфляция. Как итог операционная прибыль просела до 10,9₽ млрд (-68% г/г).

💬 Минус в прибыли связан с разовым убытком от обесценения долгосрочных активов сегмента Северсталь Ресурс в размере 32,5₽ млрд, также повлияли курсовые разницы -1,1₽ млрд (валютный кэш сыграл плохую роль из-за укрепления ₽, год назад была прибыль в 2,3₽ млрд) и разница финансовых доходов/расходов -0,5₽ млрд (снижение кэша влияет на доходы, год назад прибыль в 3,9₽ млрд).

💬 Кэш на счетах за год снизился до 38,4₽ млрд (на конец 2024 г. — 128,6₽ млрд) из-за увесистых инвестиций и гашения долга. Долг сократился до 60₽ млрд (на конец 2024 г. — 108,5₽ млрд) благодаря гашению банковского долга на 30,5₽ млрд (в октябре ещё погасили 9,5₽ млрд), показатель чистый долг/EBITDA составил 0,16x.

💬 OCF в IV кв. снизился до 344₽ млрд (-3,5% г/г), оборотный капитал вновь увеличился на значимые цифры +22,6₽ млрд (распродажа запасов, расчёт по дебиторке). CAPEX составил 43,4₽ млрд (+0,1% г/г), как итог, FCF отрицательный -8,6₽ млрд (в прошлом году -2,2₽ млрд). СД Северстали рекомендовал не выплачивать дивиденды за IV кв. 2025 г., что вполне логично из-за отрицательного FCF за год (-30,5₽ млрд).

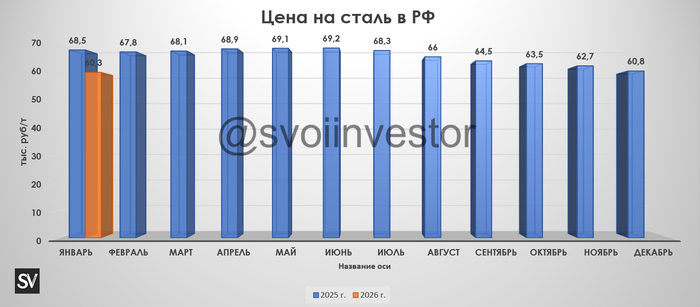

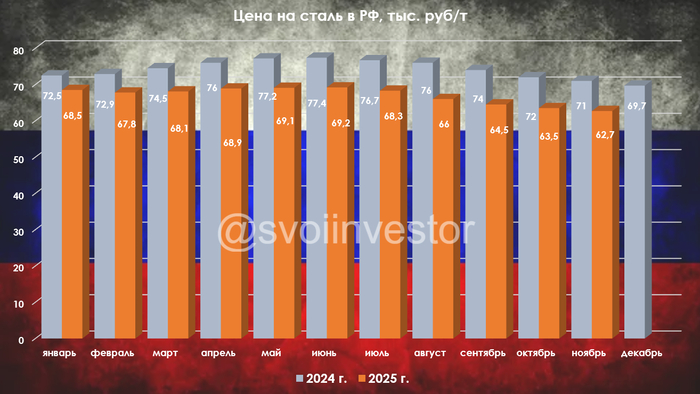

📌 Известно, что инвестиции компании в 2026 г. составят 147₽ млрд (главный актив — ЧМК), это меньше чем в 2025 г. (165,6₽ млрд), но про положительный FCF можно забыть, а значит про дивиденды тоже. Глава Северстали рассказал, несмотря на постепенное смягчение ДКП, охлаждение экономики будет иметь инерцию, в связи с чем в 2026 г. мы ожидаем дальнейшее снижение спроса на сталь. Вместе с этим мы рассчитываем сохранить полную загрузку нашего производства в 2026 г., планируя произвести около 11,3 млн тонн стали. По данным WSA выплавка стали в РФ падает уже 21 месяц подряд, а перевозки по РЖД только это подтверждают. Ставку снижают, но она всё равно двузначная (благо компания сокращает долги), при этом застройщики не намерены повышать предложения недвижимости, цена на сталь катастрофически низкая (в январе — 60,3₽ тыс. за тонну vs. год назад — 68,5₽ тыс. за тонну). Поэтому, правительство подготовило меры поддержки — смягчение нагрузки от уплаты акциза на жидкую сталь и налога на добычу полезных ископаемых на железную руду (но это не сильно помогает).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor