Ну что за вопрос? Конечно, нужен! - ответит сразу любой автовладелец. У всех же есть автомобиль. Это же престижно! Давайте разбираться, нужен ли автомобиль в современном городе. Для начала, стоит подчеркнуть, что автомобиль - это огромный пассив. Дорогая вещь, которая не приносит прибыль, а лишь поедает твой бюджет, теряет стоимость и приносит владельцу значительные убытки. Стоимость владения Считал ли ты когда-нибудь стоимость владения автомобилем? Не только на бензин, а полное обслуживание, штрафы, налог, страховку, мойку, резину, шиномонтаж, аренду гаража или покупку машиноместа? И сколько там вышло? Довольно много. Автомобиль поедает твой бюджет. Упущенная выгода Если продать автомобиль и положить эти деньги на самый простой банковский вклад с ежемесячными выплатами, то из пассива автомобиль превратится в актив, начнёт приносить прибыль. Если сумма большая, то можно будет ездить хоть на каршеринге, хоть на такси бизнес класса, не иметь большую дорогую собственность и связанные с ней расходы. Стресс

Замечал ли ты, что автомобилисты довольно нервные? На дорогах все куда-то спешат, сигнал используют по любому поводу, некоторые даже открывают окна, дабы выкрикнуть обидчику матюки. Нравится ли тебе вечерний поиск места во дворе твоей многоэтажки? А утренняя очистка машины от снега? А постоянные многочасовые простои в пробках? Вот поэтому автомобилисты такие нервные. А стресс, как известно, убивает.

Есть ещё минус для алкашей - на автомобиле нельзя ездить в гости, на различные вечеринки и мероприятия с алкоголем. Но я надеюсь, что меня читают здравые люди, не употребляющие алкоголь, и этот недостаток для них не актуален.

В итоге, ради мнимого престижа, чтобы покрутить брелок на пальце перед посторонними людьми или слушать дерьмовый рэп с открытыми окнами, ты отдаёшь сотни тысяч рублей в год. А кто-то и миллионы. Посчитай хорошенько, какую часть своих доходов ты тратишь на мнимый престиж, чтобы быть "как все" и сколько мог бы заработать. Ну или открой окна и включи дерьмовый рэп.

Выбираем карту с высоким начислением процентов на остаток и крупным кэшбэком — 2 в 1 — определяем рейтинг «щедрых» банков.

Если вы устали от стандартных дебетовых карт, которые не приносят ничего, кроме удобства расчётов, то эта статья точно для вас. Сегодня мы поговорим о том, как превратить обычный банковский счёт в инструмент пассивного дохода — а именно, о доходных дебетовых картах. В 2025 году рынок финансовых продуктов продолжает эволюционировать, и всё больше банков предлагают своим клиентам по-настоящему выгодные условия: от начисления процентов на остаток до кэшбэка за каждую покупку. Но как среди всего этого разнообразия выбрать действительно щедрое предложение?

ТОП-14 лучших дебетовых карт с высокой доходностью | Banki Lab

Мы, как настоящие эксперты в области финансовых инструментов (и да, не без личного интереса), решили взять дело в свои руки и составить рейтинг тех банков, которые готовы платить вам — да-да, платить! — за то, чтобы просто держать у себя деньги. Это не кредитки с процентами по долгам, не вклады с заморозкой средств, а именно доходные дебетовые карты — современный продукт, сочетающий в себе элементы инвестиций, кэшбэка и ежедневного использования. Итак, поехали.

Почему обычные дебетовые карты больше не актуальны?

Ещё пару лет назад считалось нормальным просто оформить дебетовый счёт с минимальным процентом на остаток и возможностью расплачиваться без комиссии в онлайн-магазинах. Но времена меняются, и рынок финансовых продуктов стал куда более щедрым. Современные клиенты требуют большего: не просто удобства, а реальной выгоды. В условиях высокой конкуренции между банками появляются всё новые предложения, которые позволяют не только хранить деньги, но и зарабатывать на этом — ежемесячно и пассивно.

Сегодня уже нет никакого смысла выбирать карту только с бесплатным обслуживанием и бесплатным выпуском. Гораздо разумнее обратить внимание на те продукты, где помимо этого ещё и начисляются кэшбэк за покупки, и начисляется доход на остаток. Особенно если вы часто пользуетесь картой в повседневных тратах — от кафе до заправок. А если при этом вам важно иногда снимать наличные без потери бюджета, то обязательно обращайте внимание на лимиты снятия наличных и размер комиссий. Всё это — базовые параметры, на которые стоит ориентироваться при выборе действительно выгодных дебетовых карт 2025 года.

Что такое доходные дебетовые карты и как они работают?

Если вы ещё не слышали о доходных дебетовых картах — возможно, просто не знали, что такой формат существует. Это не классические дебетовые карточки, которые просто хранят ваши деньги. Это уже почти инвестиционный инструмент, адаптированный под ежедневное использование. То самое «2 в 1»: вы не теряете ликвидность, продолжаете расплачиваться картой каждый день, но при этом получаете бонусы и проценты за то, что просто держите у банка свои средства.

Основные особенности таких карт:

Проценты на остаток. Чаще всего это от 5% до 15% годовых, иногда с условиями (например, до определённой суммы или при выполнении условий по обороту).

Кэшбэк. Может быть фиксированным (1–5%) или повышенным по категориям (до 30% в кафе, АЗС, онлайн-покупках).

Бесплатные снятия наличных. Не всегда безлимитные, но в рамках разумного лимита — от 100 до 300 тысяч рублей в месяц.

Бесплатное обслуживание. Полностью или с возвратом платы при выполнении условий.

Возможность бесплатной доставки карты или самовывоза в удобном отделении.

Такие продукты уже давно используются в западных странах, а теперь уверенно набирают популярность и в РФ. Особенно актуальны они в условиях высокой инфляции и стремления граждан сохранить и приумножить бюджет без рисков.

Как это работает на практике?

Допустим, вы решили заказать дебетовую карту с пассивным доходом. После оформления дебетовой карты вы пополняете баланс на 100 000 ₽. Банк предлагает вам 8% годовых на остаток — это около 670 ₽ в месяц чистого дохода. При этом за покупки начисляется 1–5% кэшбэка, который может начисляться либо в виде бонусов, либо возвращается на счёт реальными деньгами.

Всё это — без блокировки средств, без сложных условий, без необходимости переподписывать договора. Просто карта, которая работает на вас.

А если банки ещё предлагают выгодные предложения по страхованию, бонусам от партнёров или cashback-турнирам — это вообще идеальный вариант для современного пользователя.

Перед тем как начать процедуру оформления карты, сравните банковские предложения и сопоставьте важные для себя критерии: кэшбэк, процент на остаток по счету или карте, бесплатное обслуживание и т. д.

Какие параметры мы оценивали при составлении рейтинга?

Составляя список из 14 самых щедрых дебетовых карт 2025 года, мы не просто выбрали «красивые» предложения с высокими цифрами на сайте банка. Подход был стратегическим, аналитическим и ориентированным на реальную выгоду клиента. Мы учитывали не только проценты на остаток или уровень кэшбэка, но и другие важные аспекты повседневного использования доходных карт.

На что обращали внимание в первую очередь?

Проценты на остаток по дебетовой карте. Главный критерий. Важно не просто наличие начисления, но и условия: фиксированная ставка или переменная, лимит суммы, дополнительные требования.

Уровень кэшбэка. Фиксированный или категорийный? С каким лимитом? Накапливается бонусами или деньгами?

Стоимость годового обслуживания. Банки могут скрывать плату за годовым обслуживанием, даже если обещают «бесплатный» сервис. Иногда она компенсируется кэшбэком — это тоже важно учитывать.

Комиссии за операции. Особенно — за "бесплатные" переводы, снятия наличных, оплату в других валютах.

Возможность оплачивать покупки в разных форматах: онлайн, через NFC, в мобильном приложении, Apple/Google Pay.

Интеграция с мобильными сервисами. Современный клиент хочет видеть всё в одном месте: баланс, траты, бонусы, управление счетами — в удобных мобильных приложениях.

Бонусные программы и партнёрские предложения. Не менее важный плюс — когда карта даёт доступ к спецпредложениям от ресторанов, магазинов, доставки и подписок.

Условия выпуска и получения. Долго ли ждать, можно ли заказать онлайн, есть ли бесплатная доставка или моментальная выдача в отделении.

Если говорить простым языком — мы искали такие дебетовые карты, которые будут действительно полезны в ежедневной жизни. Потому что нет никакого смысла оформлять красивую банковскую карту, которая заморочит голову комиссиями, а реально выгодна лишь на бумаге.

Также стоит понимать, что не у всех дебетовых карт один и тот же подход. Кому-то важнее кэшбэк, кому-то — стабильный доход на остатке, а кто-то просто хочет без потерь оплачивать покупки и получать небольшие бонусы.

ТОП-14 самых щедрых дебетовых карт 2025 года: наш рейтинг

Пришло время перейти к самому вкусному — к конкретике. Мы тщательно проанализировали рынок, сверили условия, проверили реальные отзывы клиентов и протестировали функционал в личных кабинетах и мобильных приложениях. В результате — честный, независимый список из 14 доходных дебетовых карт, которые действительно работают на ваш бюджет.

Каждая карта в этом рейтинге имеет свои фишки: кто-то бьёт по процентам на остаток, кто-то — по уровню кэшбэка или лимитам на бесплатные переводы. Ниже мы будем разбирать каждую по отдельности, поясняя, за что она попала в наш топ и кому подойдёт в первую очередь.

1. Т-Банк — когда карта работает на тебя

Выпуск: бесплатно.

Обслуживание: от 0 рублей.

Переводы: без комиссий по СБП.

Процент на остаток: до 11% годовых по накопительному счёту.

Снятие наличных: до 500 000 ₽ / мес. без комиссии в банкоматах Т‑Банка, от 3 000 до 100 000 ₽ в других банкоматах.

Кэшбэк: до 30%.

Доставка на дом: бесплатно.

Т-Банк давно перестал предлагать просто пластик — он предлагают бесплатные переводы, бонусы за каждую покупку и действительно толковые условия по дебетовым продуктам. Это делает его одним из фаворитов среди тех, кто серьёзно подходит к выбору дебетовых карт.

После активации карты вы сразу чувствуете разницу: кэшбэк начинает начисляться буквально с первых операций. За каждые 60 рублей в приоритетных категориях начисляется 1 балл, которые можно обменять на реальные скидки — как в онлайн-магазинах, так и у локальных партнёров.

Кроме того, Т-Банк обеспечивает удобным мобильным приложением, где можно контролировать не только историю оплаты покупок, но и баланс бонусов, а также настраивать категории повышенного кэшбэка. Это делает его отличным выбором для ежедневного использования без потери выгоды.

2. Уральский Банк Реконструкции и Развития — экономия на каждой операции

Выпуск: бесплатно.

Обслуживание: 0 рублей.

Переводы: без комиссий на карты УБРиР или по СБП до 100 000 ₽/мес.

Процент на остаток: до 23% годовых по накопительному счёту.

Снятие наличных: без комиссии в банкоматах банка и партнеров, до 100 000 ₽/мес. – в других.

Кэшбэк: до 5% в 4 категориях; до 35% у партнеров банка.

Доставка на дом: бесплатно.

Уральский Банк Реконструкции и Развития (УБРиР) давно доказал, что его дебетовые карты — это не просто инструмент для любых покупок, а полноценное средство ведения личных финансов с пассивной выгодой.

Владельцы получают кэшбэк за онлайн-покупки, широкие лимиты и возможность оформить карту без скрытых платежей. Особый плюс — доступ к обслуживания бесплатно, при условии регулярного использования. То есть если вы активно пользуетесь картой, никаких абонентских плат — банк не навязывает лишнего.

Кроме того, клиентам доступны бонусы, которые привязаны к объёмам суммы покупок, а не к количеству операций. Это делает продукт особенно интересным для тех, кто часто совершает крупные траты и хочет получать обратно достойный кэшбэк.

Совкомбанк продолжает активно развивать направление по дебетовым картам, делая их не просто платёжным инструментом, а настоящим помощником в ежедневной экономии. Здесь можно оформить заявку онлайн, получить карту уже через пару дней и начать использовать её с первых часов — без задержек и бюрократии.

Карта работает как улучшенная версия классического пластика: повышенный кэшбэк, снятие наличных бесплатно — в том числе и через партнёрские банки, бесплатный выпуск и удобная интеграция с мобильным приложением. Оплачивать можно где угодно — в магазине, через телефон, с помощью Apple/Google/Mir Pay.

Снятие наличных в банкоматах: бесплатно в банкоматах группы ВТБ и банков - партнеров (бесплатно для зарплатных клиентов в банкоматах других банков до 50 000 ₽ в месяц).

Лимиты на выдачу наличных в банкоматах: 350 000 ₽ — ежедневно / 2 млн. ₽ — в месяц.

Кэшбэк: до 50% (за покупки у партнёров).

Доставка на дом: бесплатно.

«Карта для жизни» от ВТБ — яркий пример того, как дебетовым картам можно доверять, и не только для расчётов, но и для получения реальной выгоды. Редко где встретишь кэшбэк до 50%, бесплатное обслуживание и лимит на снятие наличных бесплатно до 150 000 рублей — а здесь всё это есть.

Кроме того, карта идеально интегрирована в экосистему банка: управление через мобильный банк, возможность оформить заявку онлайн на сайте банка, а также доступ к сервисам, которые предлагают дополнительные преимущества — от страховок до партнёрских скидок. С кредитным лимитом карта не интегрирована. Данную опцию можно собрать только в кредитном продукте ВТБ.

5. ОТП Банк — экономия, мобильность и кэшбэк в одном продукте

Выпуск: бесплатно.

Обслуживание: 0 рублей.

Переводы: до 5 000 000 ₽ / мес.

Процент на остаток: до 14% годовых на карту.

Снятие наличных: до 500 000 ₽ / мес. без комиссии.

Кэшбэк: до 5%.

Доставка на дом: бесплатно.

Дебетовая карта от ОТП — это больше чем инструмент для расчётов. Это полноценный финансовый помощник, который сочетает в себе высокий кэшбэк, прозрачные условия и современные цифровые возможности. Владельцы карты получают максимум функционала без лишней бюрократии и скрытых платежей.

Карта поддерживает бесконтактную оплату, а для онлайн-покупок доступны несколько видов виртуальных карт, которые можно создать за пару кликов в мобильном приложении. Удобство ещё и в том, что оформление занимает всего несколько минут, получить карту можно без посещения отделения.

Комиссии за снятие наличных нет, а если вы часто платите онлайн или через телефон — точно оцените уровень возврата средств. Бонусы начисляются мгновенно, а помимо кэшбэка доступны множество других дополнительных бонусов от партнёров банка: от ресторанов до подписок и путешествий.

6. Альфа-Банк — когда карта возвращает часть денег обратно

Выпуск: бесплатно.

Обслуживание: 0 рублей.

Переводы: без комиссий по СБП до 100 000 рублей / мес.

Снятие наличных: до 100 000 ₽ / мес. без комиссии.

Кэшбэк: возврат средств за счет банка до 100% в случайной категории каждый месяц.

Доставка на дом: бесплатно.

Альфа-Банк давно доказал, что только они (и ещё, на самом деле несколько) банков предлагают не просто надёжные, но и по-настоящему выгодные дебетовые карты. Здесь вы получаете не просто платёжный инструмент, а полноценный финансовый продукт, который работает на вас.

Карта обеспечивается нулевой стоимостью обслуживания, но, при соблюдении простых условий. Так же, нужно отметить высокие лимиты по снятию наличных и кэшбэк за покупки — в том числе в категории «продукты», что делает её особенно актуальной для ежедневного использования.

Вместо скрытых платежей за дополнительные функции — прозрачные условия и бонусы за те самые повседневные траты, которые у большинства уже давно вошли в привычку. К тому же, всё можно контролировать через мобильное приложение — от истории трат до подключения банковских услуг — всё в один клик.

7. Газпромбанк — бесплатная карта МИР с кэшбэком и без скрытых платежей

Выпуск: бесплатно.

Обслуживание: 0 рублей.

Переводы: без комиссии до 150 000 ₽ / мес.

Процент на остаток: 23% годовых по накопительному счёту.

Снятие наличных: до 200 000 ₽ / мес. без комиссии.

Кэшбэк: до 50% у партнёров.

Доставка на дом: бесплатно.

Если вы в поиске хороших дебетовых карт с минимальными затратами, обратите внимание на бесплатную карту МИР от Газпромбанка. Она выпускается и обслуживается бесплатно, а заказать доставку можно без доплат — прямо домой или к вашей парадной.

Высокие лимиты на снятие наличных и кэшбэк для активных клиентов делают её выгоднее многих предложений по кредиткам — особенно если вы не хотите жить в долг, а предпочитаете получать бонусы за свои собственные деньги.

8. Кредит Европа Банк — когда карта работает на вас

Выпуск и доставка: 0 ₽.

Обслуживание: бесплатно.

Переводы: без комиссии через СБП до 4 650 000 ₽ / мес.

Процент на остаток: 7% годовых на остаток более 10 000 ₽.

Снятие наличных: без комиссии в банкоматах банка; до 15 000 ₽/мес - в банкоматах других банков.

Кэшбэк: 1,5 % - плавающий - акции от партнеров.

Карта обеспечивает кэшбэк без лишних условий, интеграцию с мобильным приложением и возможность снимать наличные с минимальными комиссиями. При этом вы остаётесь в плюсе — в отличие от кредитных продуктов, здесь нет риска уйти в долг, но есть полезная функция возврата средств через различные начисления кэшбэка.

Оформление простое: достаточно подать заявку онлайн, и карта будет готова в ближайшие дни. Удобно, выгодно, без лишней магии — просто финансовый инструмент, который работает на ваши привычки.

9. Ак Барс Банк — региональный продукт с федеральным потенциалом

Выпуск: бесплатный.

Обслуживание: от 0 рублей.

Переводы: без комиссии до 150 000 ₽ / мес.

Процент на остаток: повышенные ставки по вкладам и накопительным счетам.

Снятие наличных: до 400 000 ₽ / мес. через банкоматы банка.

Кэшбэк: до 3% на все покупки.

Доставка на дом: бесплатно.

Карта Ак Барс Банка давно вышла за рамки регионального сервиса и теперь уверенно конкурирует с федеральными предложениями. Высокие лимиты, кэшбэк за повседневные траты и удобство использования по всей стране делают её одной из лучших доходных дебетовых карт.

Всё это работает без блокировки средств и с прозрачными условиями начисления дохода — как на остаток, так и за активное использование карты.

Обслуживание карты: бесплатное, навсегда и без условий.

Переводы: без комиссии до 100 000 ₽ / мес.

Процент на остаток: до 23% годовых по накопительному счёту «Акцент на процент».

Снятие наличных: до 600 000 ₽ / мес. в банкоматах ПСБ и их партнёров.

Кэшбэк: до 5%.

Доставка на дом: бесплатно.

Дебетовая карта ПСБ — это больше чем способ расплатиться. Это инструмент, позволяющий получать дополнительный доход за те покупки, которые вы совершаете ежедневно: от кофе до подписок.

Карта поддерживает бесконтактную оплату, позволяет снимать наличные без комиссии в банкоматах любых банков (в рамках лимита), а управление происходит через удобное мобильное приложение. Бесплатное обслуживание и прозрачные условия — редкость, которая приятно удивляет даже опытных пользователей.

Процент на остаток: 8% годовых (зависит от учетной ставки ЦБ РФ).

Снятие наличных: до 750 000 ₽ / мес. в банкоматах банка без комиссии.

Кэшбэк: до 35%.

Доставка на дом: бесплатно.

Бесплатное обслуживание, возможность платить через телефон и снятие наличных без комиссии даже в любых банкоматах — всё это делает карту особенно привлекательной для ежедневного использования.

Многие банки предлагают высокие лимиты, но прячут платежи за мелкими условиями. Фора Банк пошёл другим путём — ставку сделали на прозрачность и реальную выгоду. Особенно приятно, что экономия возможна даже в самых простых тратовых моментах — например, в продуктовом рядом с домом.

12. Сбер — карта с традиционным преимуществом для клиента

Выпуск: бесплатный.

Обслуживание карты: от 0 рублей.

Процент на остаток: 9% годовых (в среднем) по накопительному счёту.

Снятие наличных: до 3 000 000 ₽ / мес.

Кэшбэк (бонусы «Спасибо»): до 70%.

Доставка на дом: осуществляется бесплатно.

Это отличный выбор для тех, кто привык взаимодействовать с государством так часто, что уже забыл, что банк стал наполовину частным предприятием. В основном его выбирают люди преклонного возраста, однако, такие скрепы мы вынуждены развеять, так как сегодня Сбер стал сверхудобным, и с его продуктами приятно взаимодействовать.

Клиенты получают кэшбэк за повседневные траты — от подписок до обедов, а оформить карту можно всего за пару минут на официальном сайте банка, без лишней бюрократии и скрытых платежей.

Переводы — бесплатные, управление — через приложение, а возможность блокировки в один клик добавляет ощущения контроля над средствами. Комиссий за использование нет, а стоимость годового обслуживания полностью отсутствует при соблюдении минимальных условий.

13. МТС Банк — когда кэшбэк по карте работает каждый день

Выпуск: бесплатный.

Стоимость обслуживания: от 0 рублей.

Переводы: без комиссии до 100 000 ₽ / мес.

Процент на остаток: до 21% годовых с накопительным МТС Счётом.

Снятие наличных: до 100 000 ₽ / мес. в любых банкоматах без комиссии.

Кэшбэк: 3% от покупок.

Дебетовая карта от МТС Банка — хороший выбор для тех, кто любит снимать наличные без скрытых платежей и получать выгоду за обычные траты. Карты выпускаются быстро, а подключить повышенный кэшбэк можно под свои привычки — например, за покупки в супермаркетах или за доставку еды.

Если совершать хотя бы 5 покупок в месяц, обслуживание становится бесплатным. И да, доходность по таким картам может быть даже выше, чем по некоторым банковским вкладам.

Обслуживание карты: от 0 рублей (в зависимости от карты).

Переводы: без комиссии до 100 000 ₽ / мес.

Процент на остаток: до 7% годовых.

Снятие наличных: бесплатно (в пределах льготного лимита).

Кэшбэк: до 7%.

Доставка на дом: бесплатно.

При выборе дебетовой карты легко потеряться: одни банки обещают кэшбэк, другие — снятие без комиссии в любых банкоматах. МКБ предлагает более реалистичный подход: бесплатное снятие — в своих терминалах, лимиты — комфортные для повседневного использования.

Стоимость выпуска карты — ноль рублей, если вы соответствуете минимальным требованиям банка. Доставка тоже бесплатная, а управление происходит через удобное мобильное приложение. Бесконтактная оплата и контроль трат в режиме реального времени делают карту хорошим выбором даже для тех, кто не любит работать с наличными. МКБ может предложить доходность по карте выше, чем по банковскому вкладу у некоторых крупных финансовых организаций.

Где выгоднее всего получать проценты на остаток по дебетовой карте?

Если вы думаете, что держать деньги на обычной дебетовой карте — это всё равно что прятать их под матрас, то вы правы наполовину. Только вместо пыли под кроватью — цифровые пластиковые карты без какой-либо финансовой отдачи. Но есть и другой путь — когда ваш баланс не просто лежит, а приносит доход. Да-да, именно так работают выгодные предложения с начислением процентов на остаток.

Сейчас мы разберём, где проценты начисляются действительно щедро, а клиенты реально получают бонусы, которые можно выводить или использовать для повседневных трат. И да — такие продукты уже давно существуют и набирают популярность среди тех, кто в поисках получения дополнительного дохода без рисков.

На что обращать внимание?

Не все банки одинаково полезны, особенно если вы хотите, чтобы ваши деньги работали даже тогда, когда вы спите. Вот основные параметры, которые стоит учитывать:

Максимальная ставка на остаток — от 5% до 15% годовых.

Условия начисления — может зависеть от суммы, активности, наличия других продуктов.

Лимит по остатку — не всегда высокая ставка распространяется на всю сумму.

Частота выплат — ежемесячно, ежеквартально или только по запросу.

Комиссии и скрытые платежи — могут «съесть» всю выгоду.

Лидеры по начислению процентов

Некоторые банки явно вышли вперёд, предлагая условия, которые делают дебетовые карты реальной альтернативой вкладам. Например:

Т-Банк: до 12% годовых на остаток при выполнении условий по обороту.

ОТП Банк: фиксированные 8%, независимо от категории клиента.

Альфа-Банк: до 10% + кэшбэк, что фактически увеличивает общую доходность.

Кредит Европа Банк: 9% с возможностью капитализации.

Все эти решения показывают, что современные доходные дебетовые карты — это не замена вкладам, а скорее их логическое развитие: вы не теряете ликвидность, но при этом получаете дополнительный доход за счёт того, что просто продолжаете жить как обычно — совершать оплату и довольствоваться обычными покупками, а так же управлять средствами через мобильное приложение.

Так что если вы ещё используете обычные дебетовые карты без начисления — возможно, пришло время пересмотреть свой выбор. В 2025 году рынок предлагает больше, чем просто платёжный инструмент. Он предлагает возможность получать пассивный доход — без лишних усилий и с минимальным риском.

«Банки щедры к тем, кто знает цену своим деньгам. Даже на минимальных остатках можно построить пассивный доход — главное, выбрать, где он действительно работает».

Кэшбэк без границ: кто возвращает больше за покупки?

Если раньше кэшбэк считался приятным бонусом к кредитке, то теперь он стал стандартом даже для дебетовых карт. Причём не просто возвратом в размере 1%, а действительно ощутимым пассивным доходом от повседневных трат. Главное — уметь выбирать те предложения, где начисляются проценты на выгодных условиях и где бонусы реально можно вернуть в оборот.

Мы поделимся существенной информацией и вы узнаете, какие банки относятся к нашему рейтингу лучших по уровню кэшбэка, как правильно выбрать категории, чтобы получать максимум от каждой покупки, и как превратить обычную оплату товаров и услуг в инструмент экономии.

Как работает современный кэшбэк?

На самом деле, система довольно проста: вы совершаете покупки, а банк возвращает часть от суммы трат — либо в виде бонусов, либо напрямую рублями на счёт. Но чем выше уровень возврата и чем меньше ограничений — тем становится выгоднее использование банковского продукта.

Например:

Фиксированный кэшбэк — 1–5% на все покупки.

Категорийный кэшбэк — до 30% в выбранных направлениях: кафе, АЗС, онлайн-покупки, доставка еды.

Кэшбэк с лимитом — максимальный возврат только по первым X тысячам рублей в месяц.

Возврат на услуги — особенно актуален для тех, кто хочет часто оплачивать услуги ЖКХ, связь или подписки.

Лидеры по кэшбэку в 2025 году

Некоторые банки явно решили не скромничать и предложили клиентам условия, которые делают каждую покупку чуть ближе к бесплатной:

Т-Банк — до 10% в категориях (до 15 тыс. ₽ в месяц), возврат в баллах с возможностью обмена.

Альфа-Банк — 2% фиксированно + до 10% в 3 категориях.

ОТП Банк — до 10% в любимых магазинах и сервисах, без лимитов.

МТС Банк — повышенный кэшбэк при выполнении условий активности (минимум 5 покупок в месяц).

Кредит Европа Банк — кэшбэк в рублях без перевода в баллы.

На что обращать внимание?

Чтобы получить максимум дополнительных преимуществ, стоит обратить внимание на несколько важных моментов:

Возможность гибкой настройки категорий.

Срок начисления и вывода кэшбэка.

Наличие ограничений по сумме возврата.

Интеграция с мобильным приложением и партнёрами банка.

И да, если вы регулярно будете оплачивать услуги ЖКХ, интернета, мобильной связи или подписок, обязательно проверьте, есть ли в вашей карте возможность получения кэшбэка по этим направлениям. Поверьте, даже 1–2% от таких платежей — это реальная экономия по году.

Ответим на самые важные вопросы пользователей. Вопросы могут быть похожи друг на друга, но между ними есть существенная разница.

Частые вопросы о доходных дебетовых картах: разбираем детально

Даже после прочтения подробного рейтинга и анализа условий остаются вопросы. И это нормально — ведь речь идёт о ваших деньгах. Чтобы ничего не упустить, мы собрали самые частые и важные из них и ответили максимально честно и по делу.

Ниже вы найдёте разбор ключевых тем: безопасность, налоги, ограничения, условия получения и многое другое. Всё, что не вошло в основные главы, но важно для принятия решения — в одном месте.

💬 На что обращать внимание при выборе доходной дебетовой карты?

При выборе доходной дебетовой карты в первую очередь смотрите на условия по кэшбэку и начислению процентов на остаток. Узнайте, как часто банки начисляют бонусы — ежемесячно или раз в квартал, есть ли лимиты и какие категории трат учитываются.

Также важно сравнить требования по обороту, комиссиям за снятие наличных и бесплатным переводам. Не забудьте проверить мобильное приложение и интеграцию с платежными системами. Только так вы сможете выбрать лучшую карту под свои цели и стиль жизни.

💬 Можно ли использовать несколько доходных дебетовых карт одновременно?

Да, вы можете получать доход по нескольким картам сразу — это не запрещено ни одним из крупных банков. Многие клиенты так и делают: одну карту используют для повседневных трат с высоким кэшбэком, вторую — для хранения средств с начислением процентов, третью — чтобы пользоваться бонусами по подпискам или для оплаты услуг.

Главное — следить за условиями каждого продукта: если нужно поддерживать оборот или активность, чтобы сохранить выгодные параметры. Тогда использование нескольких карт станет не просто удобством, а реальным инструментом увеличения пассивного дохода.

💬 Какие налоги начисляются на кэшбэк и проценты по таким картам?

По законодательству РФ, кэшбэк не считается доходом, а значит, налог на него не взимается. Это важно: не имеет значения, получаете ли вы бонусы в баллах или деньгах — это не облагается НДФЛ.

Что касается процентов на остаток, то здесь всё зависит от ставки и от того, какую вы будете получать минимальную сумму со вклада, с которой начинается налогообложение. Если ставка выше ключевой (обычно 1–2%), и разница составляет более 1 рубля, то налог может быть. Однако большинство банков делают это автоматически, и клиенту не нужно ничего платить самому. Главное — уточнить, как часто там начисляются ежемесячно проценты и есть ли льготные условия по налогообложению.

💬 Чем отличается доходная дебетовая карта от накопительного счёта или вклада?

Основное отличие — в доступности. Вклад подразумевает заморозку средств на срок, а по накопительному счёту часто нужно соблюдать условия для получения максимальной ставки. Доходная дебетовая карта же даёт возможность получать проценты на остаток и пользоваться ставкой кэшбэка, не теряя ликвидности — вы тратите деньги в любое время, как с обычной картой.

К тому же, такие карты создаются с учётом максимального удобства пользователей: мобильное управление, интеграция с MIR Pay, возможность оплаты через телефон — всё это делает их более современным решением, чем классические инструменты сохранения денег.

Карты с начислением процентов на остаток 🔹 перейти 🔹

Дебетовые карты с бесплатной доставкой на дом курьером 🔹 перейти 🔹

Вместо заключения: стоит ли держать деньги на таких картах?

Если вы не готовы терять доход из-за простоя ваших средств — да, стоит. Современные доходные дебетовые карты позволяют получать выгоду от ежедневного использования, не требуя заморозки денег или сложных условий.

Это не альтернатива вкладам, но отличный инструмент для тех, кто ценит ликвидность и хочет немного больше, чем просто пластик в кошельке.

Реклама АО «ТБанк», ИНН 7710140679; «УБРИР» ПАО КБ, ИНН 6608008004; ПАО «Совкомбанк», ИНН 4401116480; Банк ВТБ (ПАО), ИНН 7702070139; АО «Отп Банк», ИНН 7708001614; АО «Альфа-Банк», ИНН 7728168971; Банк ГПБ (АО), ИНН 7744001497; АО «Кредит Европа Банк (Россия)», ИНН 7705148464; ПАО «АК БАРС» БАНК, ИНН 1653001805; ПAO «Промсвязьбанк», ИНН 7744000912; АКБ «ФОРА-БАНК» (АО), ИНН 7704113772; ПАО Сбербанк, ИНН 7707083893; ПАО «МТС-Банк», ИНН 7702045051; ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК», ИНН 7734202860.

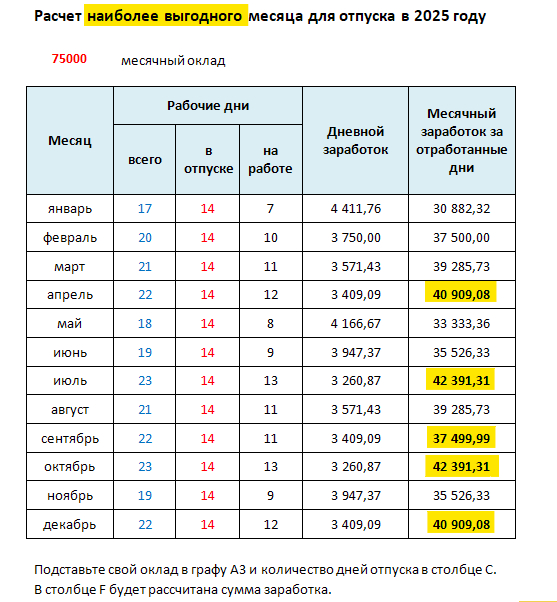

Ловите табличку в эксель, в которой можно рассчитать выгоду, исходя из своего оклада (в комментариях)!

👉 В 2025 году выгодно брать отпуск в апреле, июле, сентябре, октябре или декабре. Чем больше рабочих дней в месяце - тем больше заработаете в “отпускном” месяце.

👍 А если планов особых нет, почему бы не получить больше денег?!

Пример

Смотрите на картинке сколько сотрудник заработает в каждом из 12-ти месяцев 2025 года при окладе 75 000 рублей. Наглядно видно, что заработок в январе - 30 882,32 руб, а в июле 42 391,31 руб. В январе, по сравнению с отпуском в июле, потеря в деньгах - 11 508,99 руб.

Как уже сказал вчера, строятся новые медицинские центры (из последних, Лапино 3, Лапино 4).

Только в Москве и ближайшем подмосковье уже 12 медицинских центров!

В 20 году открыли онкологическое направление.

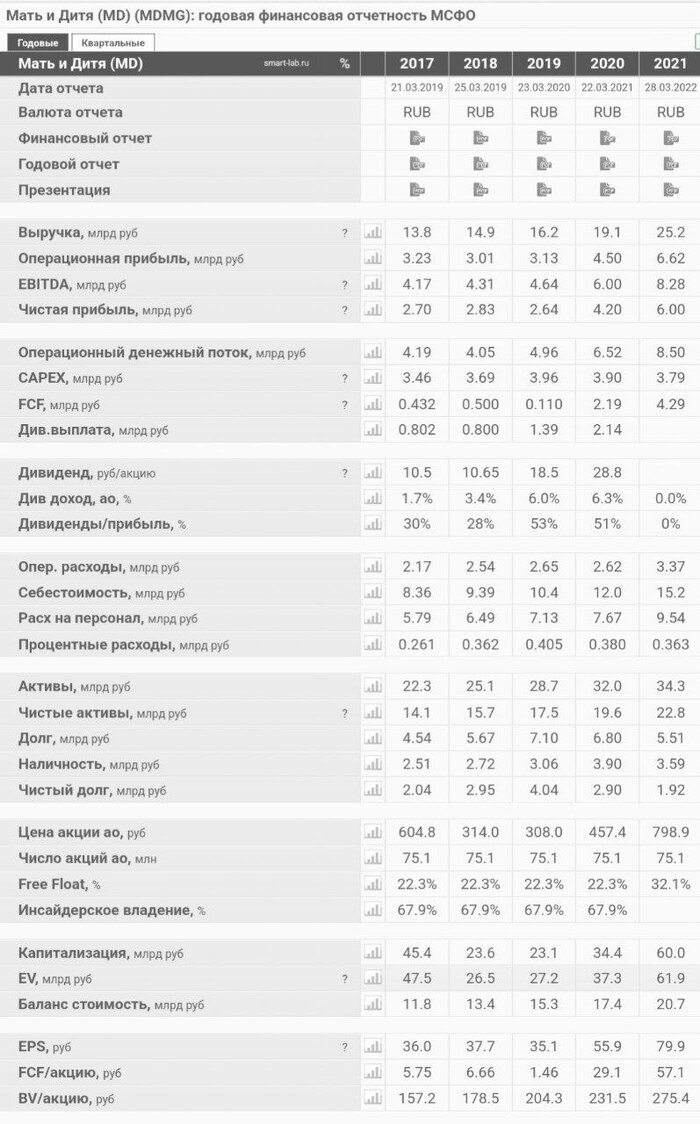

Выручка, чистая прибыль растут, видно, что компания развивается хорошими темпами.

Долг всего 5,5 млрд, 3,5 из которых перекрываются наличностью.

В 21 году Мать и Дитя отказалась от выплаты дивидендов, хотя чистая прибыль рекордная. Я думаю, что в этом или следующем году они могут возобновить выплаты дивидендов так как никаких проблем в компании нет.

А акции сейчас можно купить в 2 раза дешевле уровней 21 года. Упали на фоне СВО и отмены дивидендов.

Резюмируем:

С фундаменталом все хорошо, компания развивается очень хорошими темпами, а акции стоят дешевле уровней 21 года.

По открытию торгов добавлю себе в долгосрочный портфель! (Заявки можно выставить на уровне 460-470₽). Вы тоже для себя рассмотрите к покупке данную компанию.

Сегодня я полностью пересмотрел свое мнение по этой компании.

В тот раз я невнимательно изучил отчет компании и не заметил, что себе в чистую прибыль En+ записывает чистую прибыль пакета акций Русала, которым они владеют. Компания уже становится далеко не такой интересной.

Еще я недооценил долг в размере 640 млрд. Примерно столько стоит пакет акций Русала)

В общем, компания мне стала не интересна. Принял решение закрыть позицию в +11%.

Это моя ошибка, теперь буду уделять больше времени анализу отчетов. То, что мы в прибыли - случайность, а не результат мозговой деятельности!)

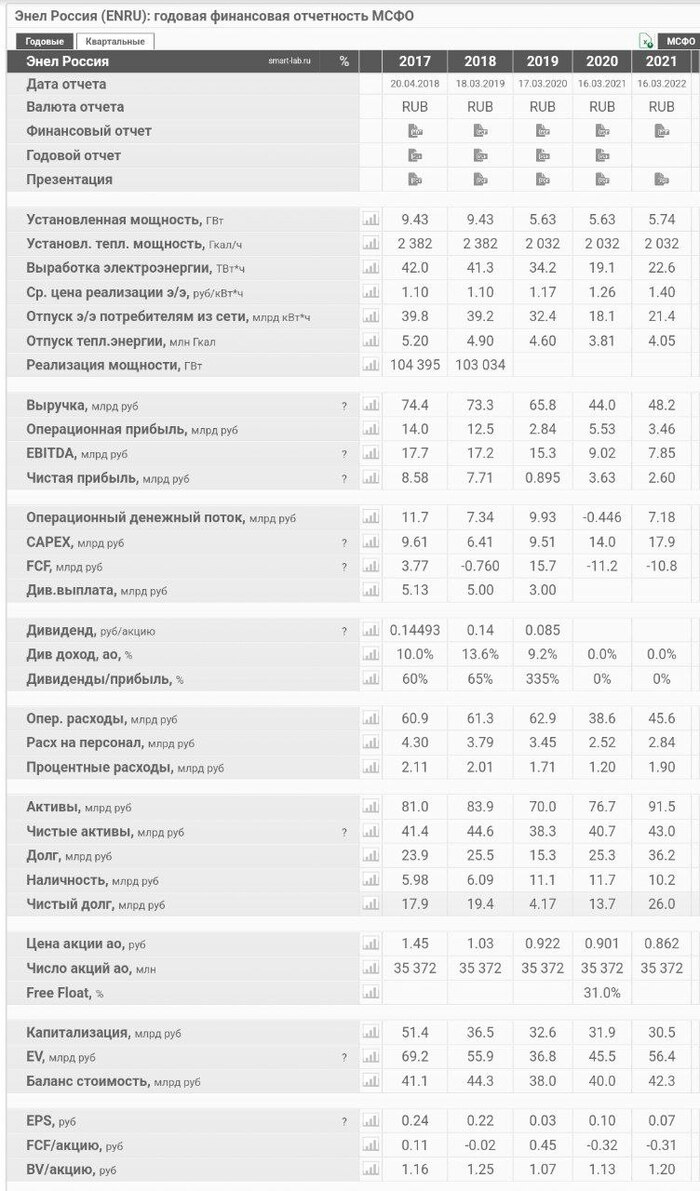

Компания создана в результате реформы РАО ЕЭС Россия. Короче говоря, генирируют электричество на советском оборудовании. И каждый год падает выработка электроэнергии, падает установленая тепловая мощность.

С 2017 года начали инвестировать в ветроэнергетику. Строят 3 ВЭС (Ветро энергетические станции). Азовскую, Кольскую и Родниковскую. Одну из них уже ввели в эксплуатацию. Возникает вопрос, каким образом они собираются достраивать еще 2 ВЭС с учетом того, что в Россию больше никто ветряки поставлять не будет?

Так еще и 56% компании владеют итальянцы, в середине июня итальянская компания Enel сообщила, что продаст свои 56,43% в ПАО «Энел Россия» Лукойлу и фонду «Газпромбанк-Фрезия». Закрытие сделки планируется в 3 квартале 22 года.

Резюмируем:

Выработка электроэнергии падает, как будут достраивать ВЭС непонятно, 56% компании продают с дисконтом. Будем ждать новой див. политики, нового плана развития от нового руководства)

Пока я считаю, что делать тут нечего. Ставьте 👍, если был полезен пост. Ваша обратная связь очень мотивирует!